- Банковская гарантия, поручительство

Содержание

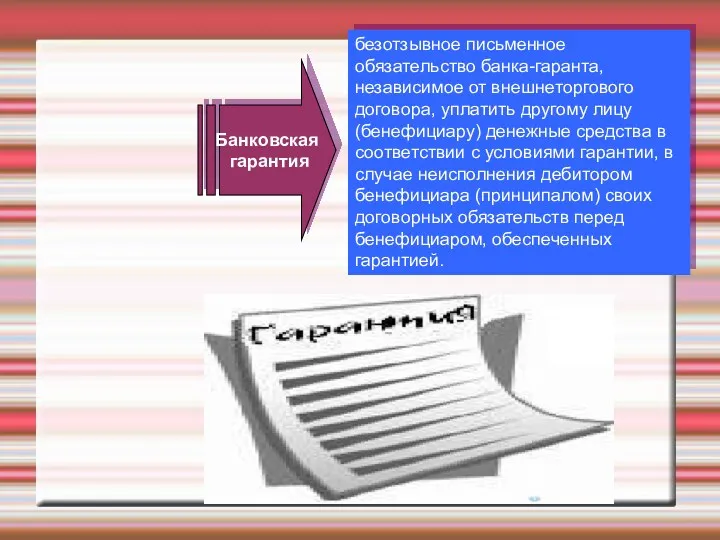

- 2. безотзывное письменное обязательство банка-гаранта, независимое от внешнеторгового договора, уплатить другому лицу (бенефициару) денежные средства в соответствии

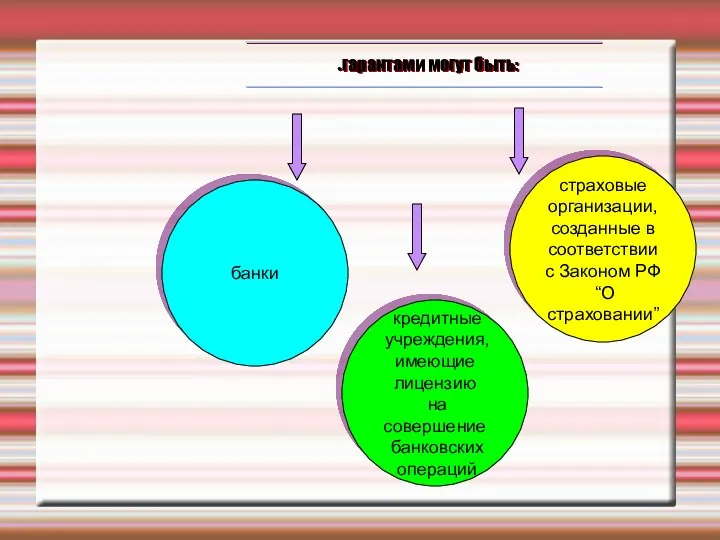

- 3. гарантами могут быть: банки кредитные учреждения, имеющие лицензию на совершение банковских операций страховые организации, созданные в

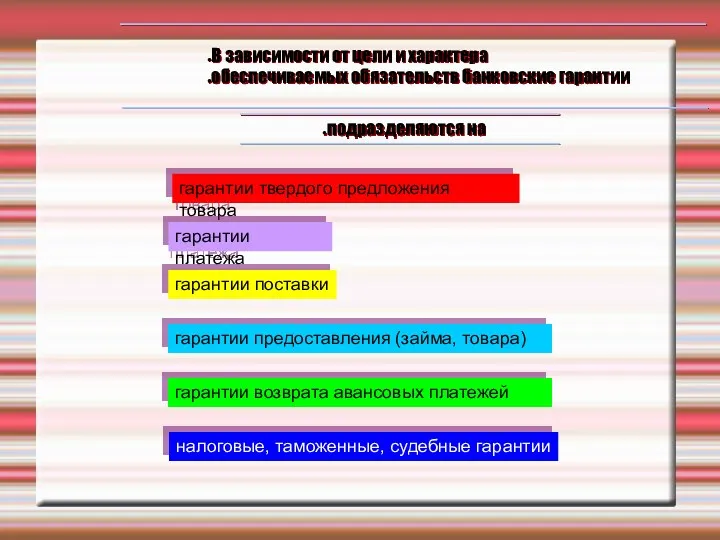

- 5. В зависимости от цели и характера обеспечиваемых обязательств банковские гарантии подразделяются на гарантии твердого предложения товара

- 6. фактом уплаты бенефициару суммы, на которую выдана гарантия; окончанием определенного в гарантии срока, на который она

- 7. письменное обязательство поручителя перед кредитором другого лица (должника) отвечать за исполнение последним его обязательства полностью или

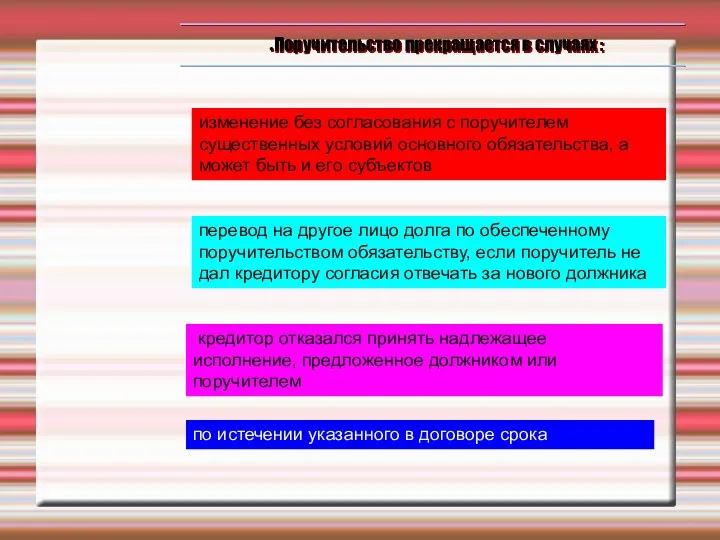

- 8. Поручительство прекращается в случаях : изменение без согласования с поручителем существенных условий основного обязательства, а может

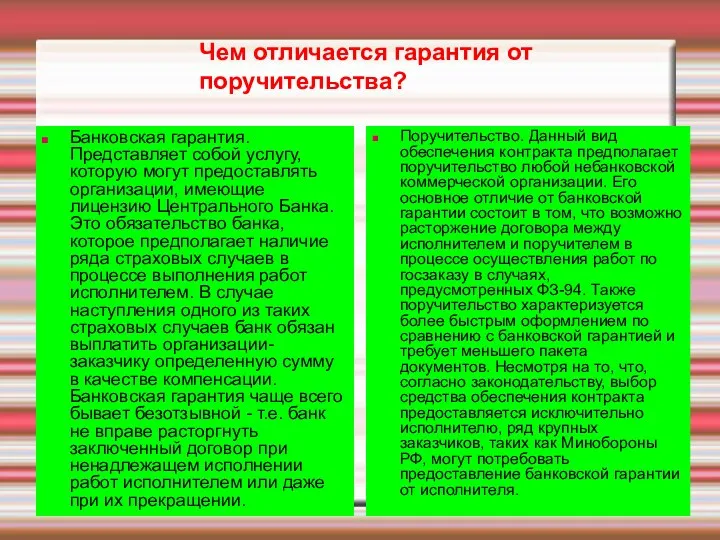

- 9. Чем отличается гарантия от поручительства? Банковская гарантия. Представляет собой услугу, которую могут предоставлять организации, имеющие лицензию

- 10. Обеспечение исполнения обязательств

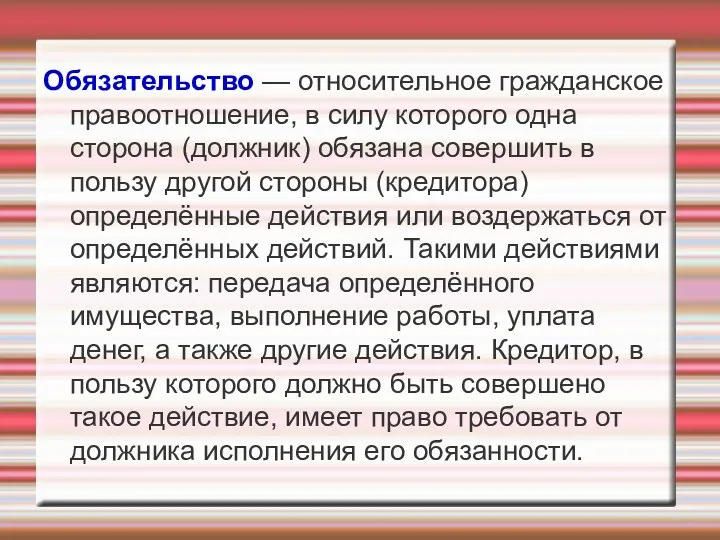

- 11. Обязательство — относительное гражданское правоотношение, в силу которого одна сторона (должник) обязана совершить в пользу другой

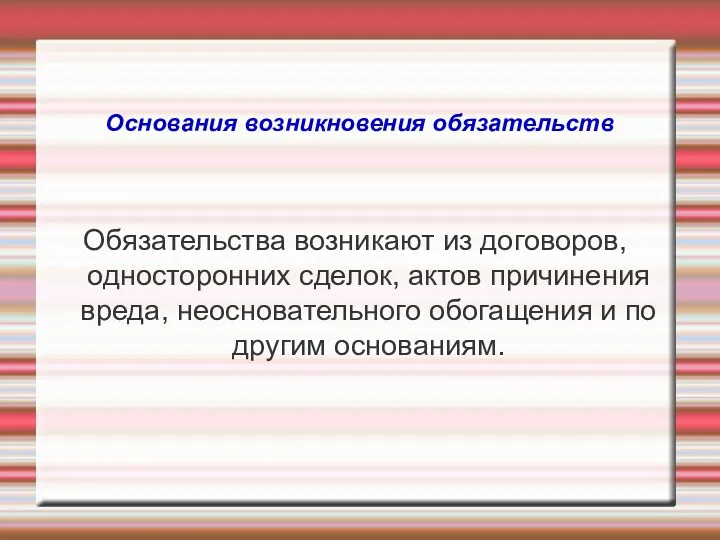

- 12. Основания возникновения обязательств Обязательства возникают из договоров, односторонних сделок, актов причинения вреда, неосновательного обогащения и по

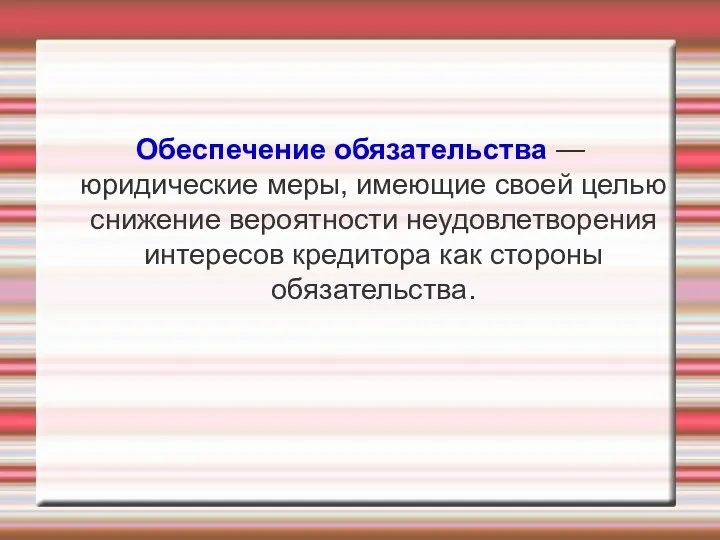

- 14. Обеспечение обязательства — юридические меры, имеющие своей целью снижение вероятности неудовлетворения интересов кредитора как стороны обязательства.

- 16. Залог. Нестабильность положения кредитора заключается в том, что к моменту исполнения обязательства у должника может не

- 18. Задаток. В большинстве обязательств одна из сторон должна уплатить другой стороне определенную сумму денег, т.е. обязана

- 19. Поручительство. Кредитор может поверить не только вещи, как в случае с залогом, но и обещанию лица,

- 20. Неустойка (штраф, пеня). Неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан

- 22. Скачать презентацию

безотзывное письменное обязательство банка-гаранта, независимое от внешнеторгового договора, уплатить другому лицу

безотзывное письменное обязательство банка-гаранта, независимое от внешнеторгового договора, уплатить другому лицу

гарантами могут быть:

банки

кредитные

учреждения,

имеющие

лицензию

на совершение

банковских

операций

страховые

гарантами могут быть:

банки

кредитные

учреждения,

имеющие

лицензию

на совершение

банковских

операций

страховые

В зависимости от цели и характера

обеспечиваемых обязательств банковские гарантии

подразделяются

В зависимости от цели и характера

обеспечиваемых обязательств банковские гарантии

подразделяются

фактом уплаты бенефициару суммы, на которую выдана гарантия;

окончанием определенного в гарантии

фактом уплаты бенефициару суммы, на которую выдана гарантия;

окончанием определенного в гарантии

письменное обязательство поручителя перед кредитором другого лица (должника) отвечать за исполнение

письменное обязательство поручителя перед кредитором другого лица (должника) отвечать за исполнение

Поручительство прекращается в случаях :

изменение без согласования с поручителем существенных условий

Поручительство прекращается в случаях :

изменение без согласования с поручителем существенных условий

Чем отличается гарантия от поручительства?

Банковская гарантия. Представляет собой услугу, которую могут

Чем отличается гарантия от поручительства?

Банковская гарантия. Представляет собой услугу, которую могут

Обеспечение исполнения

обязательств

Обеспечение исполнения

обязательств

Обязательство — относительное гражданское правоотношение, в силу которого одна сторона (должник) обязана

Обязательство — относительное гражданское правоотношение, в силу которого одна сторона (должник) обязана

Основания возникновения обязательств

Обязательства возникают из договоров, односторонних сделок, актов причинения вреда,

Основания возникновения обязательств

Обязательства возникают из договоров, односторонних сделок, актов причинения вреда,

Обеспечение обязательства — юридические меры, имеющие своей целью снижение вероятности неудовлетворения

Обеспечение обязательства — юридические меры, имеющие своей целью снижение вероятности неудовлетворения

Залог.

Нестабильность положения кредитора заключается в том, что к моменту исполнения

Залог.

Нестабильность положения кредитора заключается в том, что к моменту исполнения

Задаток.

В большинстве обязательств одна из сторон должна уплатить другой стороне

Задаток.

В большинстве обязательств одна из сторон должна уплатить другой стороне

Поручительство.

Кредитор может поверить не только вещи, как в случае с залогом,

Поручительство.

Кредитор может поверить не только вещи, как в случае с залогом,

Неустойка (штраф, пеня).

Неустойкой (штрафом, пеней) признается определенная законом или договором

Неустойка (штраф, пеня).

Неустойкой (штрафом, пеней) признается определенная законом или договором

Анализ капитальных вложений

Анализ капитальных вложений Доходы, расходы и сбалансированность бюджетов

Доходы, расходы и сбалансированность бюджетов Теория эффективной заработной платы

Теория эффективной заработной платы Стипендиальное обеспечение в науке и учёбе

Стипендиальное обеспечение в науке и учёбе Ценообразование в строительстве

Ценообразование в строительстве Народный банк Казахстана

Народный банк Казахстана Зарубежный опыт развития исламских финансов: Великобритания

Зарубежный опыт развития исламских финансов: Великобритания Анализ финансового состояния ООО ЮгспецавтоматикаКонтакт и разработка мероприятий по его улучшению

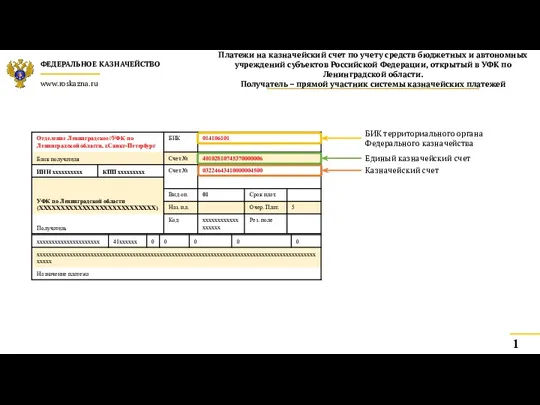

Анализ финансового состояния ООО ЮгспецавтоматикаКонтакт и разработка мероприятий по его улучшению Пример заполнения распоряжения. Платежи на казначейский счет

Пример заполнения распоряжения. Платежи на казначейский счет Реализация проекта Финансовая грамотность

Реализация проекта Финансовая грамотность Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Кредитоспособность заемщика физического лица и методы ее оценки

Кредитоспособность заемщика физического лица и методы ее оценки Малі проекти Вишеградського фонду

Малі проекти Вишеградського фонду The world of money

The world of money Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Роль финансов в развитии международного сотрудничества

Роль финансов в развитии международного сотрудничества Об итогах исполнения местных бюджетов Калининградской области за 3 месяца 2017 года

Об итогах исполнения местных бюджетов Калининградской области за 3 месяца 2017 года Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы

Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы Банковская сберегательная книжка на предъявителя

Банковская сберегательная книжка на предъявителя Инвестиционные проекты

Инвестиционные проекты Инициативное бюджетирование: эффект муниципальной команды

Инициативное бюджетирование: эффект муниципальной команды Анализ рынка жилой недвижимости

Анализ рынка жилой недвижимости Фінансове право України

Фінансове право України Stаrt UP в индустрии красоты

Stаrt UP в индустрии красоты Основные подходы к оценке недвижимости

Основные подходы к оценке недвижимости Кредиты. Функции кредита. Сроки кредитования

Кредиты. Функции кредита. Сроки кредитования Финансовый мониторинг и управление рисками

Финансовый мониторинг и управление рисками