- Основные подходы к оценке недвижимости

Содержание

- 2. 1 вопрос. Основы финансовой математики в оценке недвижимости. 1.1. Общие понятия, применяемые в финансовых вычислениях

- 3. Стоимость собственности, приносящей доход, определяется текущей стоимостью будущих денежных потоков (ДП). Основной принцип, лежащий в основе

- 4. Настоящая стоимость денег – это сумма будущих ДП, приведен-ных с учетом определенной ставки процента (дисконта) к

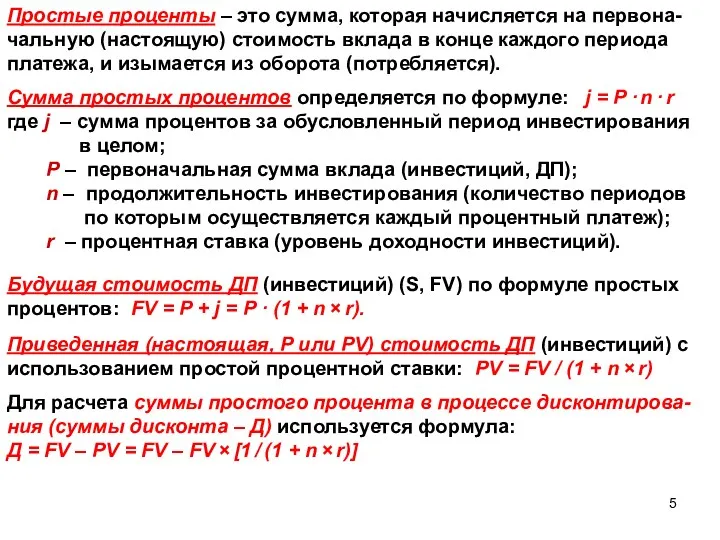

- 5. Простые проценты – это сумма, которая начисляется на первона-чальную (настоящую) стоимость вклада в конце каждого периода

- 6. Сложный процент – сумма дохода, которая образуется в результате инвестирования при условии, что сумма начисленного простого

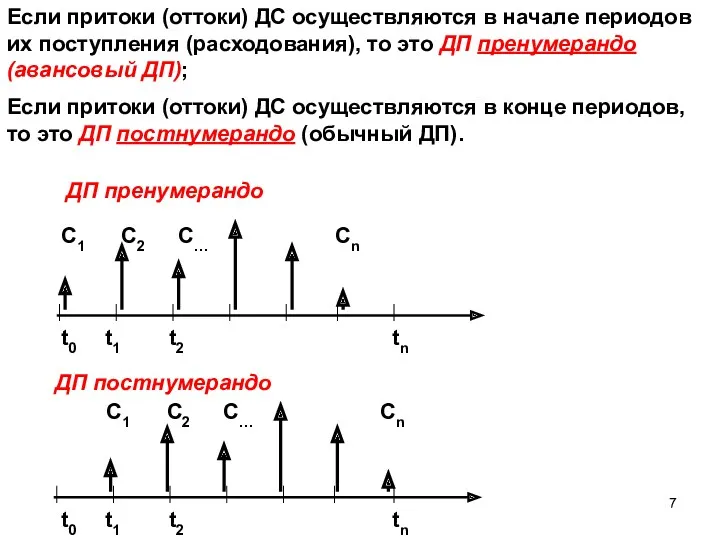

- 7. Если притоки (оттоки) ДС осуществляются в начале периодов их поступления (расходования), то это ДП пренумерандо (авансовый

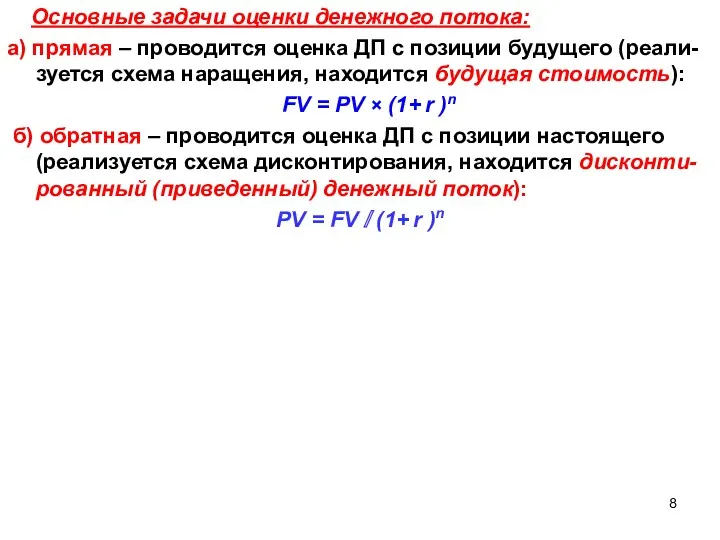

- 8. Основные задачи оценки денежного потока: а) прямая – проводится оценка ДП с позиции будущего (реали-зуется схема

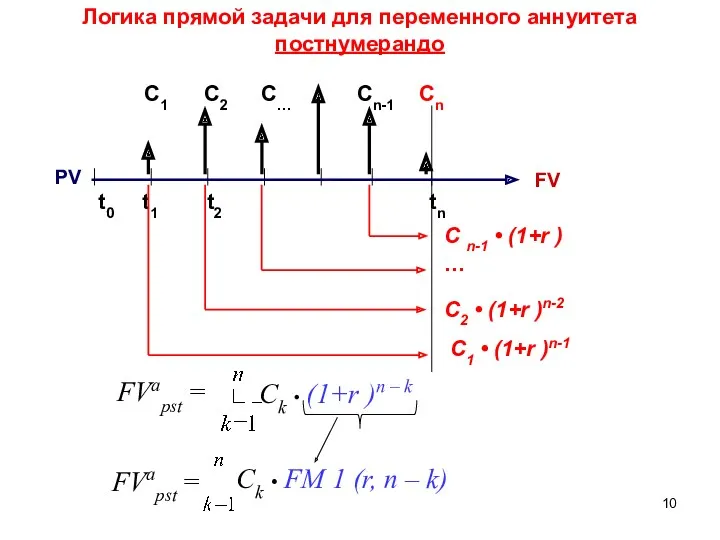

- 9. Аннуитет (частный случай ДП) — это денежный поток, в кото-ром длительности всех периодов равны между собой

- 10. Логика прямой задачи для переменного аннуитета постнумерандо t0 t1 t2 tn C1 C2 C… Cn-1 Cn

- 11. t0 t1 t2 tn C1 C2 C… Cn-1 Cn С1 / (1+r ) С2 / (1+r

- 12. Логика решения прямой задачи для переменного аннуитета пренумерандо t0 t1 t2 tn C1 C2 C… Cn-1

- 13. t0 t1 t2 tn C1 C2 C… Cn-1 Cn С1 С2 / (1 + r )

- 14. 1.2. Будущая стоимость (накопленная сумма) единицы (FM1).

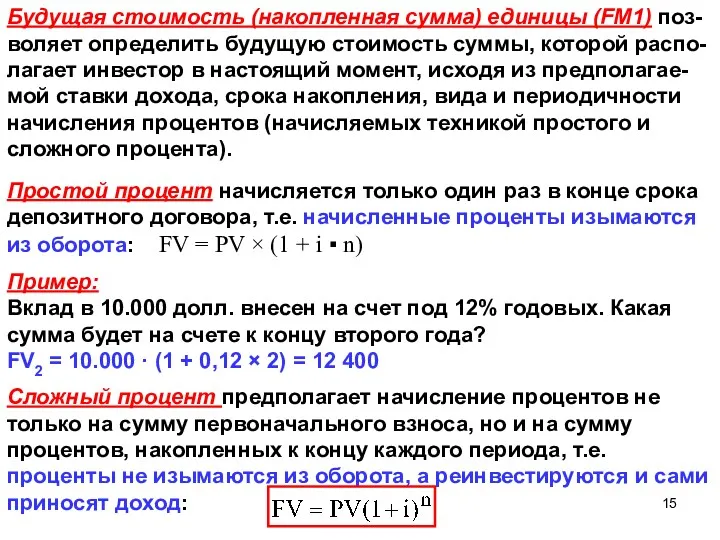

- 15. Простой процент начисляется только один раз в конце срока депозитного договора, т.е. начисленные проценты изымаются из

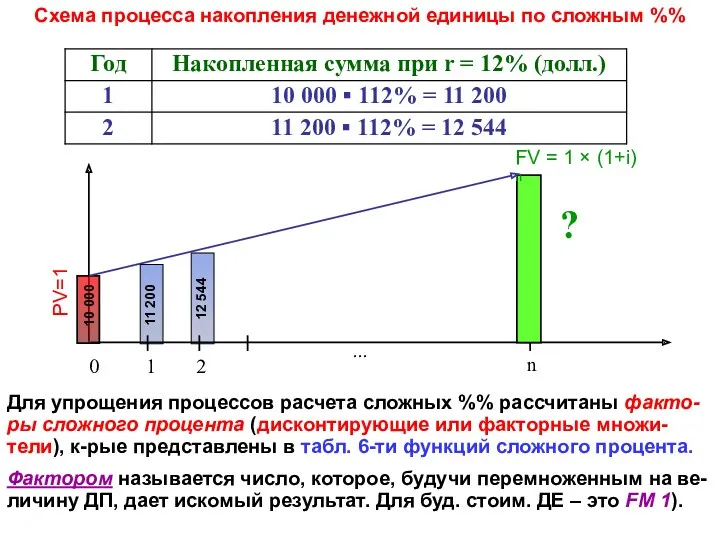

- 16. Схема процесса накопления денежной единицы по сложным %% Для упрощения процессов расчета сложных %% рассчитаны факто-ры

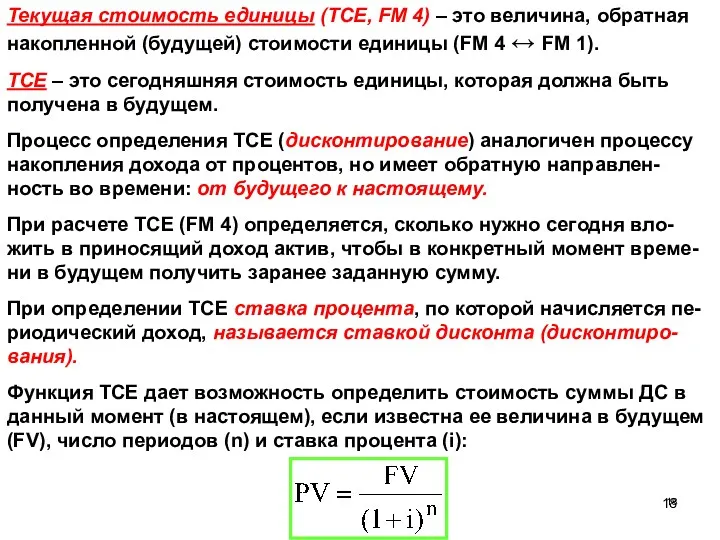

- 17. 1.3. Текущая стоимость единицы (FM4).

- 18. Текущая стоимость единицы (ТСЕ, FM 4) – это величина, обратная накопленной (будущей) стоимости единицы (FM 4

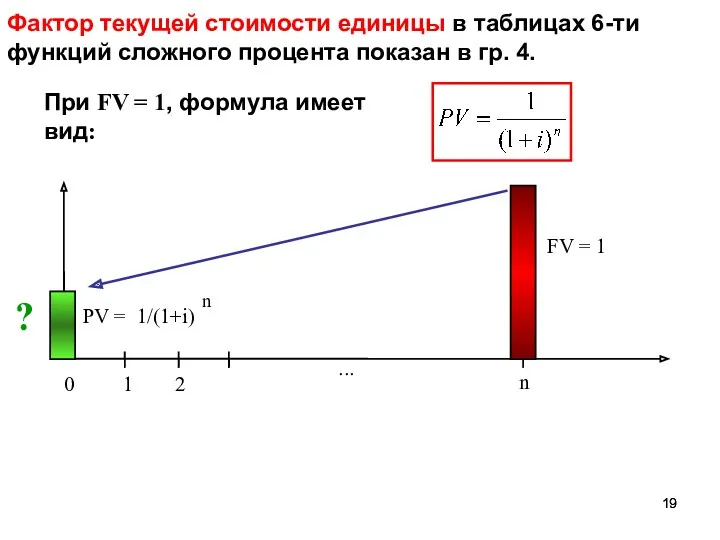

- 19. Фактор текущей стоимости единицы в таблицах 6-ти функций сложного процента показан в гр. 4. При FV

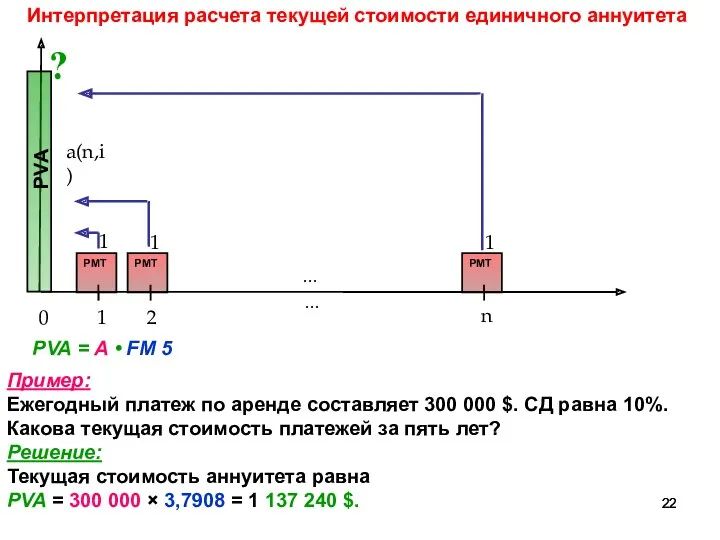

- 20. 1.4. Текущая стоимость аннуитета (FM 5).

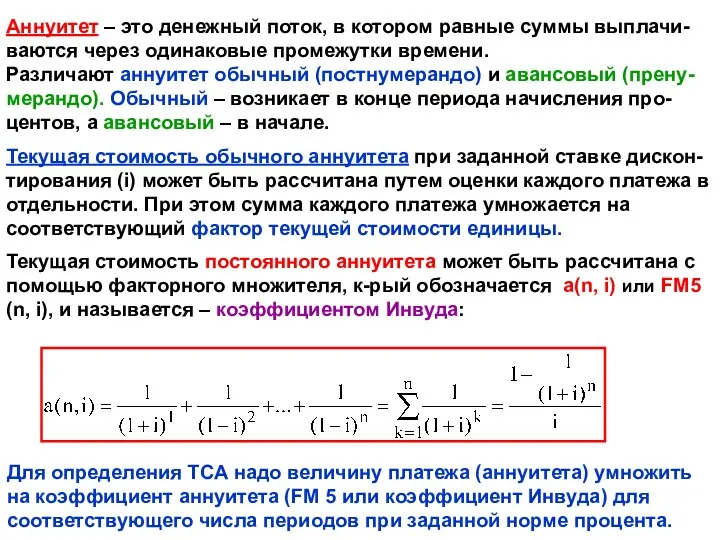

- 21. Аннуитет – это денежный поток, в котором равные суммы выплачи-ваются через одинаковые промежутки времени. Различают аннуитет

- 22. Интерпретация расчета текущей стоимости единичного аннуитета PVA = A • FM 5 Пример: Ежегодный платеж по

- 23. 1.5. Взнос на амортизацию денежной единицы (FM 6).

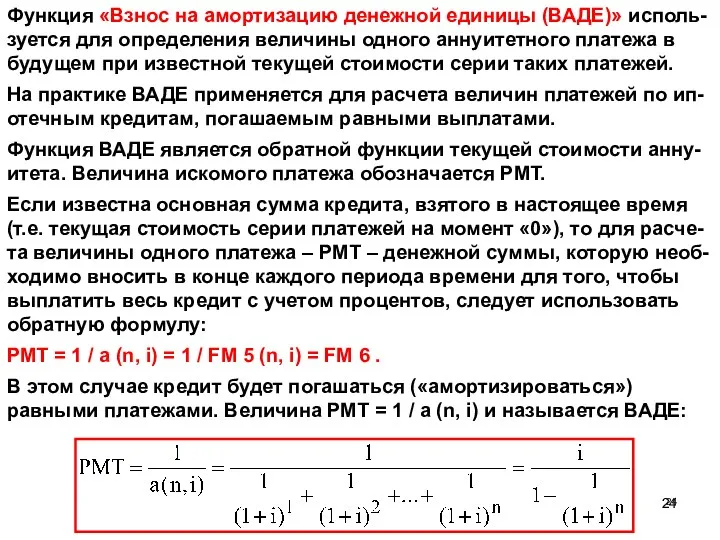

- 24. Функция «Взнос на амортизацию денежной единицы (ВАДЕ)» исполь-зуется для определения величины одного аннуитетного платежа в будущем

- 25. 3 В таблицах 6-ти функций сложного % фактор РМТ показан в гр. 6. Графическая интерпретация РМТ

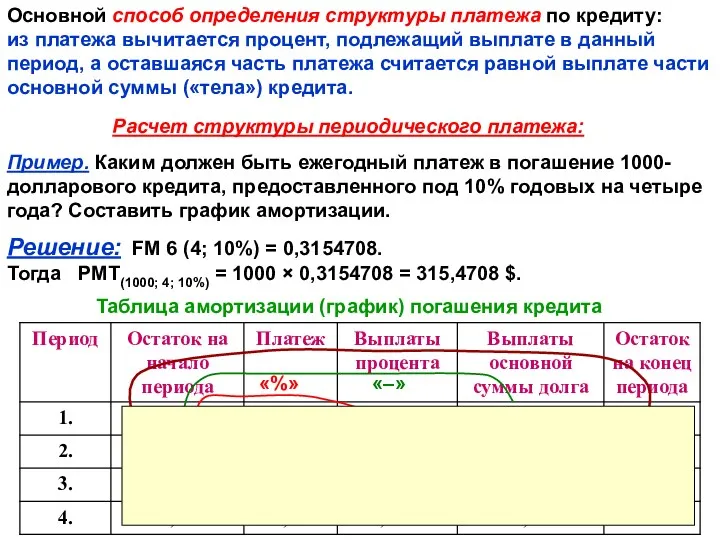

- 26. «–» Основной способ определения структуры платежа по кредиту: из платежа вычитается процент, подлежащий выплате в данный

- 27. 1.6. Накопление единицы за период (будущая стоимость аннуитета, FM2).

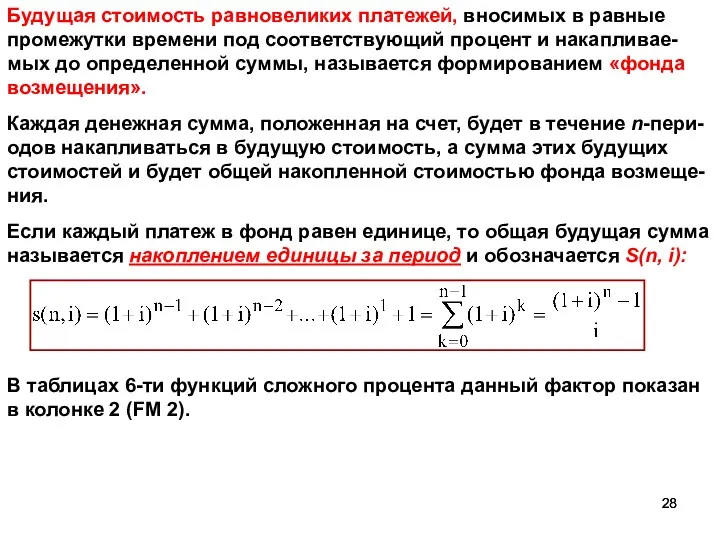

- 28. Будущая стоимость равновеликих платежей, вносимых в равные промежутки времени под соответствующий процент и накапливае-мых до определенной

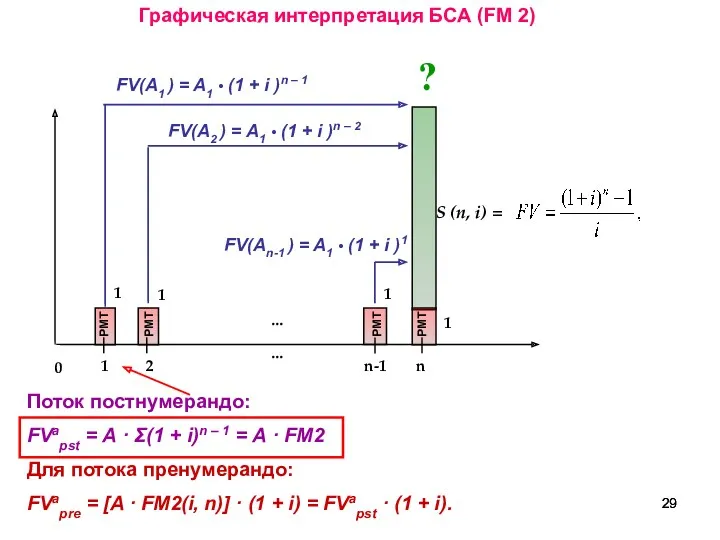

- 29. Графическая интерпретация БСА (FM 2) ... 0 1 2 n ... 1 1 1 S (n,

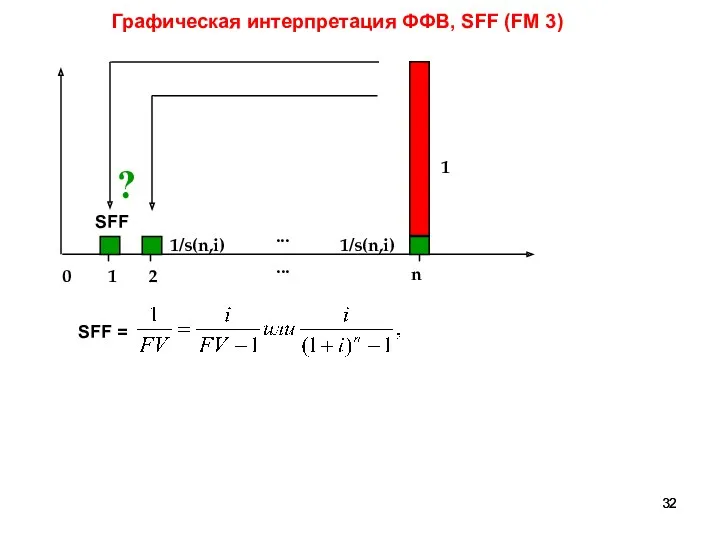

- 30. 1.7. Фактор фонда возмещения (FM3)

- 31. Фактор фонда возмещения (ФФВ) определяет величину аннуитетно-го платежа (РМТ), необходимого для получения заданной будущей стоимости. Функция

- 32. Графическая интерпретация ФФВ, SFF (FM 3) ... 0 1 2 n ... 1 1/s(n,i) 1/s(n,i) SFF

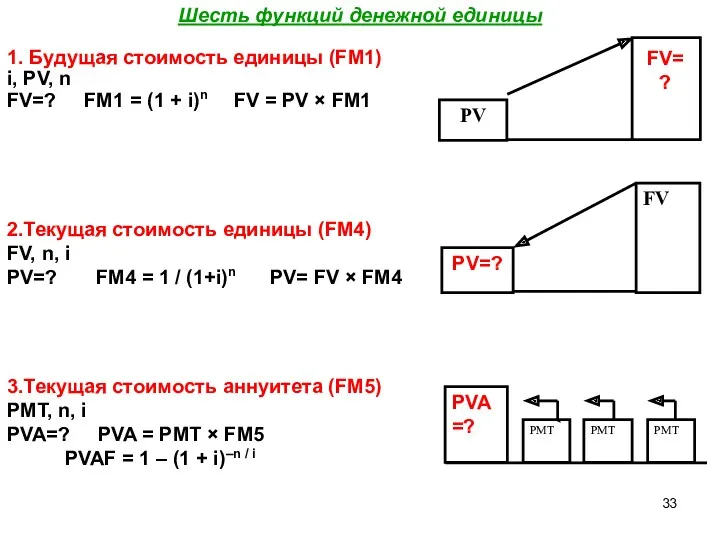

- 33. Шесть функций денежной единицы PV FV=? 1. Будущая стоимость единицы (FM1) i, PV, n FV=? FM1

- 34. PV % Погашение кредита 4. Взнос на амортизацию единицы (ипотечная постоянная), FM6 PV, n, i PMT

- 35. 2 вопрос. Доходный подход к оценке недвижимости

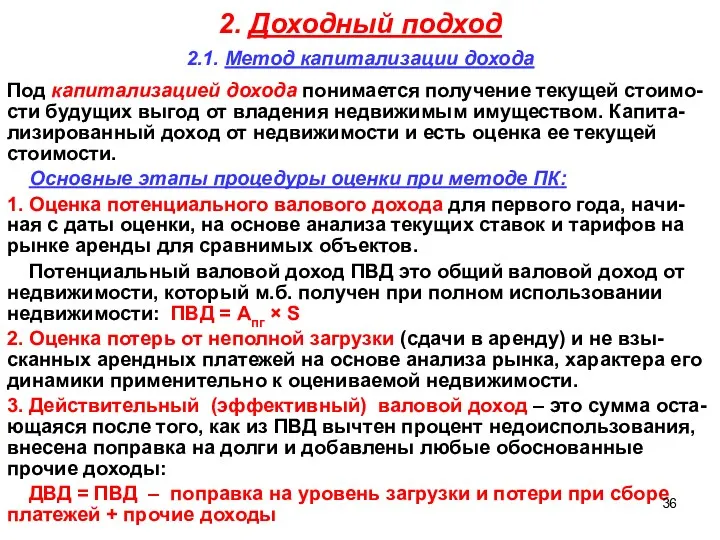

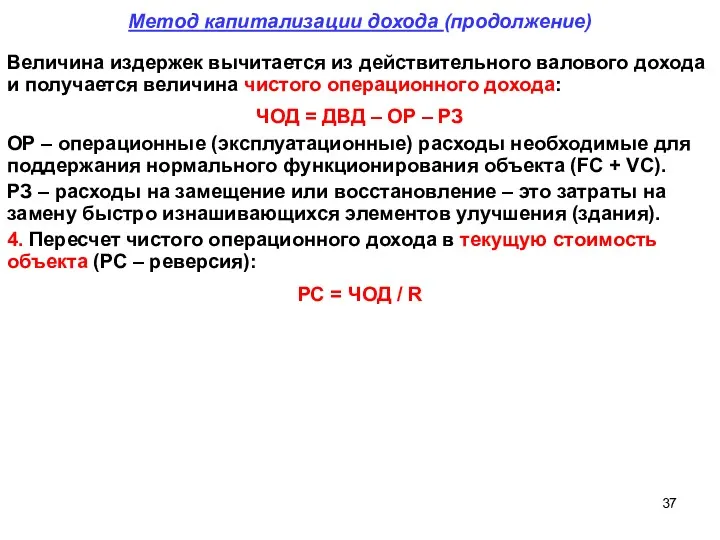

- 36. 2. Доходный подход 2.1. Метод капитализации дохода Под капитализацией дохода понимается получение текущей стоимо-сти будущих выгод

- 37. Величина издержек вычитается из действительного валового дохода и получается величина чистого операционного дохода: ЧОД = ДВД

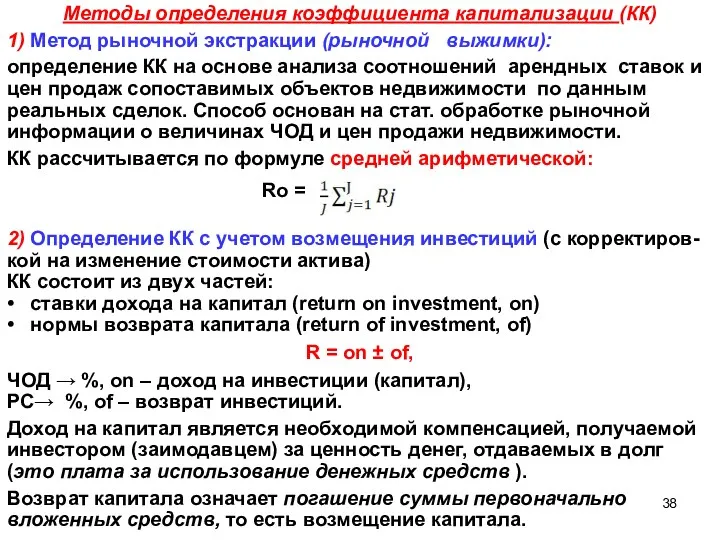

- 38. Методы определения коэффициента капитализации (КК) 1) Метод рыночной экстракции (рыночной выжимки): определение КК на основе анализа

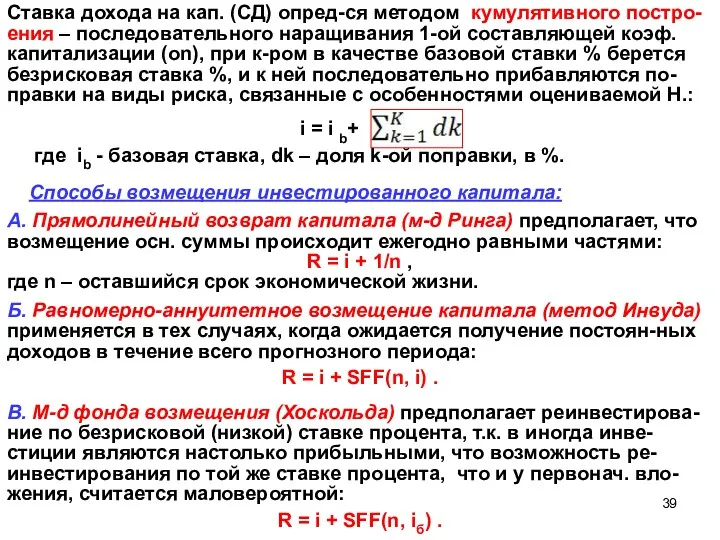

- 39. Ставка дохода на кап. (СД) опред-ся методом кумулятивного постро-ения – последовательного наращивания 1-ой составляющей коэф. капитализации

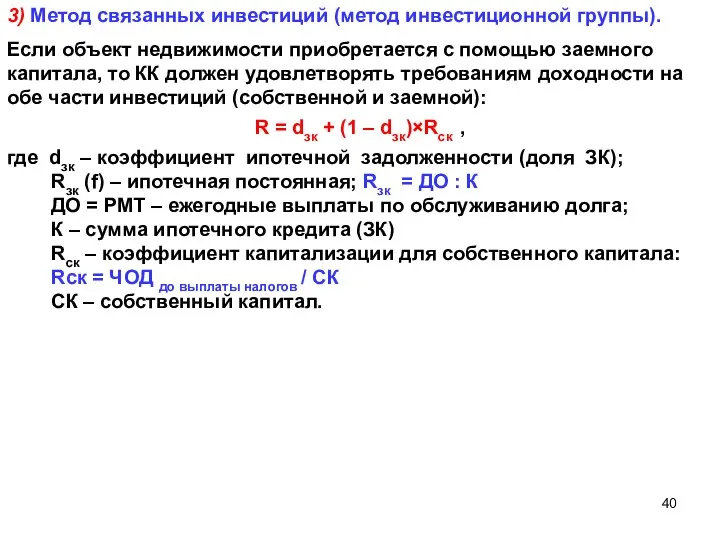

- 40. 3) Метод связанных инвестиций (метод инвестиционной группы). Если объект недвижимости приобретается с помощью заемного капитала, то

- 41. 2.2. Метод дисконтирования денежных потоков Метод ДДП позволяет оценить объект в случае получения от него нестабильных

- 42. 3 вопрос. Затратный подход к оценке недвижимости.

- 43. Затратный подход Согласно затратному подходу стоимость недвижимости равна сумме стоимости участка земли и стоимость воспроизводства улучшении

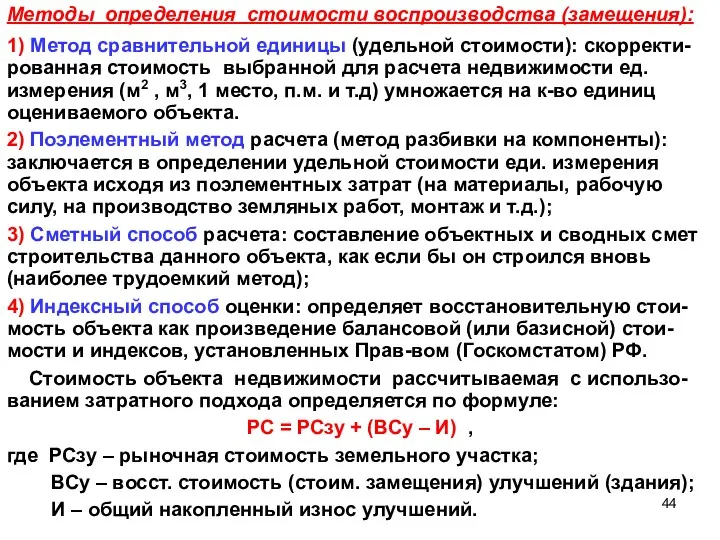

- 44. Методы определения стоимости воспроизводства (замещения): 1) Метод сравнительной единицы (удельной стоимости): скорректи-рованная стоимость выбранной для расчета

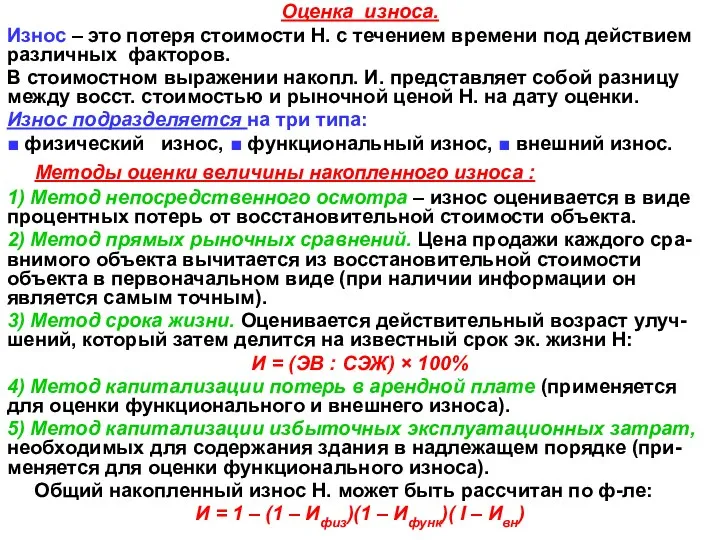

- 45. Оценка износа. Износ – это потеря стоимости Н. с течением времени под действием различных факторов. В

- 46. 4 вопрос. Сравнительный подход к оценке недвижимости.

- 47. Сравнительный подход Сравнительный подход – это совокупность методов оценки стоимо-сти Н., основанных на сравнении объекта оценки

- 48. Поправки к объектам-аналогам могут быть проц-ми и стоим-ми. Для расчета и внесения поправок используют методы: ■

- 49. Последовательность внесения поправок. Если поправки к цене сопоставимых объектов выражены в рублях или долларах, то неважно,

- 51. Скачать презентацию

1 вопрос.

Основы финансовой математики в оценке недвижимости.

1.1. Общие понятия, применяемые в

1 вопрос.

Основы финансовой математики в оценке недвижимости.

1.1. Общие понятия, применяемые в

Стоимость собственности, приносящей доход, определяется текущей стоимостью будущих денежных потоков (ДП).

Основной

Стоимость собственности, приносящей доход, определяется текущей стоимостью будущих денежных потоков (ДП).

Основной

Настоящая стоимость денег – это сумма будущих ДП, приведен-ных с учетом

Настоящая стоимость денег – это сумма будущих ДП, приведен-ных с учетом

Простые проценты – это сумма, которая начисляется на первона-чальную (настоящую) стоимость

Простые проценты – это сумма, которая начисляется на первона-чальную (настоящую) стоимость

Сложный процент – сумма дохода, которая образуется в результате инвестирования при

Сложный процент – сумма дохода, которая образуется в результате инвестирования при

Если притоки (оттоки) ДС осуществляются в начале периодов их поступления (расходования),

Если притоки (оттоки) ДС осуществляются в начале периодов их поступления (расходования),

Основные задачи оценки денежного потока:

а) прямая – проводится оценка

Основные задачи оценки денежного потока:

а) прямая – проводится оценка

Аннуитет (частный случай ДП) — это денежный поток, в кото-ром длительности

Аннуитет (частный случай ДП) — это денежный поток, в кото-ром длительности

Логика прямой задачи для переменного аннуитета постнумерандо

t0 t1 t2 tn

Логика прямой задачи для переменного аннуитета постнумерандо

t0 t1 t2 tn

t0 t1 t2 tn

C1 C2 C… Cn-1 Cn

С1 / (1+r

t0 t1 t2 tn

C1 C2 C… Cn-1 Cn

С1 / (1+r

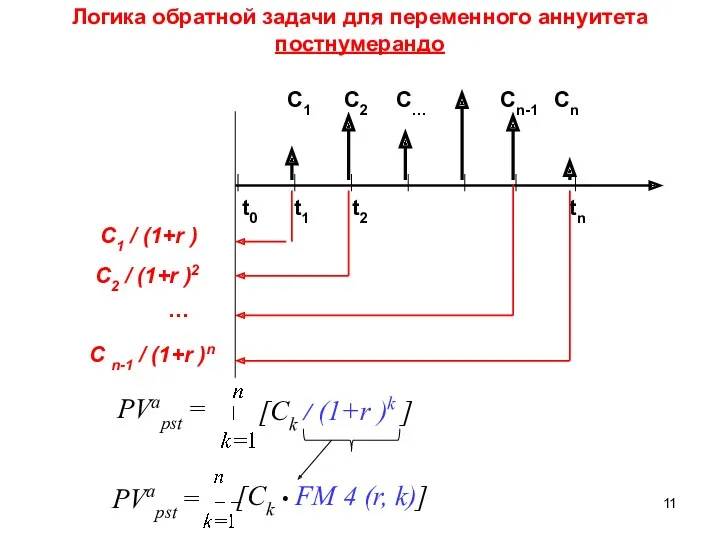

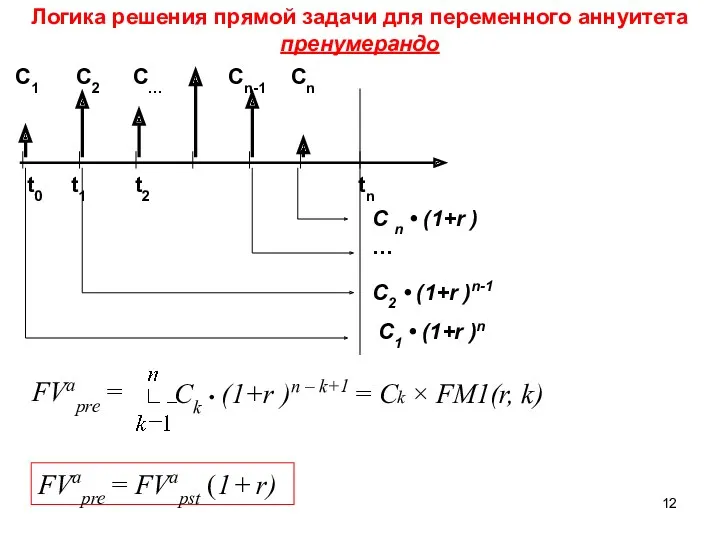

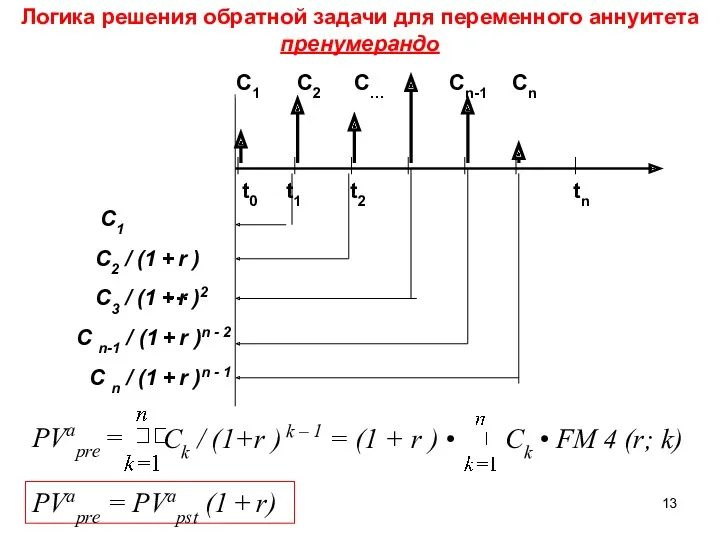

Логика решения прямой задачи для переменного аннуитета пренумерандо

t0 t1 t2

Логика решения прямой задачи для переменного аннуитета пренумерандо

t0 t1 t2

t0 t1 t2 tn

C1 C2 C… Cn-1 Cn

С1

С2 / (1

t0 t1 t2 tn

C1 C2 C… Cn-1 Cn

С1

С2 / (1

1.2. Будущая стоимость (накопленная сумма) единицы (FM1).

1.2. Будущая стоимость (накопленная сумма) единицы (FM1).

Простой процент начисляется только один раз в конце срока депозитного договора,

Простой процент начисляется только один раз в конце срока депозитного договора,

Схема процесса накопления денежной единицы по сложным %%

Для упрощения процессов расчета

Схема процесса накопления денежной единицы по сложным %%

Для упрощения процессов расчета

1.3. Текущая стоимость единицы (FM4).

1.3. Текущая стоимость единицы (FM4).

Текущая стоимость единицы (ТСЕ, FM 4) – это величина, обратная накопленной

Текущая стоимость единицы (ТСЕ, FM 4) – это величина, обратная накопленной

Фактор текущей стоимости единицы в таблицах 6-ти функций сложного процента показан

Фактор текущей стоимости единицы в таблицах 6-ти функций сложного процента показан

1.4. Текущая стоимость аннуитета (FM 5).

1.4. Текущая стоимость аннуитета (FM 5).

Аннуитет – это денежный поток, в котором равные суммы выплачи-ваются через

Аннуитет – это денежный поток, в котором равные суммы выплачи-ваются через

Интерпретация расчета текущей стоимости единичного аннуитета

PVA = A • FM 5

Пример:

Ежегодный

Интерпретация расчета текущей стоимости единичного аннуитета

PVA = A • FM 5

Пример:

Ежегодный

1.5. Взнос на амортизацию денежной единицы (FM 6).

1.5. Взнос на амортизацию денежной единицы (FM 6).

Функция «Взнос на амортизацию денежной единицы (ВАДЕ)» исполь-зуется для определения величины

Функция «Взнос на амортизацию денежной единицы (ВАДЕ)» исполь-зуется для определения величины

3

В таблицах 6-ти функций сложного % фактор РМТ показан в

3

В таблицах 6-ти функций сложного % фактор РМТ показан в

«–»

Основной способ определения структуры платежа по кредиту:

из платежа вычитается процент,

«–»

Основной способ определения структуры платежа по кредиту:

из платежа вычитается процент,

1.6. Накопление единицы за период (будущая стоимость аннуитета, FM2).

1.6. Накопление единицы за период (будущая стоимость аннуитета, FM2).

Будущая стоимость равновеликих платежей, вносимых в равные промежутки времени под соответствующий

Будущая стоимость равновеликих платежей, вносимых в равные промежутки времени под соответствующий

Графическая интерпретация БСА (FM 2)

...

0

1

2

n

...

1

Графическая интерпретация БСА (FM 2)

...

0

1

2

n

...

1

1.7. Фактор фонда возмещения (FM3)

1.7. Фактор фонда возмещения (FM3)

Фактор фонда возмещения (ФФВ) определяет величину аннуитетно-го платежа (РМТ), необходимого для

Фактор фонда возмещения (ФФВ) определяет величину аннуитетно-го платежа (РМТ), необходимого для

Графическая интерпретация ФФВ, SFF (FM 3)

...

0

1

2

n

...

Графическая интерпретация ФФВ, SFF (FM 3)

...

0

1

2

n

...

Шесть функций денежной единицы

PV

FV=?

1. Будущая стоимость единицы (FM1)

i, PV, n

FV=?

Шесть функций денежной единицы

PV

FV=?

1. Будущая стоимость единицы (FM1)

i, PV, n

FV=?

PV

%

Погашение кредита

4. Взнос на амортизацию единицы (ипотечная постоянная), FM6

PV, n, i

PV

%

Погашение кредита

4. Взнос на амортизацию единицы (ипотечная постоянная), FM6

PV, n, i

2 вопрос.

Доходный подход к оценке недвижимости

2 вопрос.

Доходный подход к оценке недвижимости

2. Доходный подход

2.1. Метод капитализации дохода

Под капитализацией дохода понимается получение

2. Доходный подход

2.1. Метод капитализации дохода

Под капитализацией дохода понимается получение

Величина издержек вычитается из действительного валового дохода и получается величина чистого

Величина издержек вычитается из действительного валового дохода и получается величина чистого

Методы определения коэффициента капитализации (КК)

1) Метод рыночной экстракции (рыночной выжимки):

определение КК

Методы определения коэффициента капитализации (КК)

1) Метод рыночной экстракции (рыночной выжимки):

определение КК

Ставка дохода на кап. (СД) опред-ся методом кумулятивного постро-ения – последовательного

Ставка дохода на кап. (СД) опред-ся методом кумулятивного постро-ения – последовательного

3) Метод связанных инвестиций (метод инвестиционной группы).

Если объект недвижимости приобретается с

3) Метод связанных инвестиций (метод инвестиционной группы).

Если объект недвижимости приобретается с

2.2. Метод дисконтирования денежных потоков

Метод ДДП позволяет оценить объект в случае

2.2. Метод дисконтирования денежных потоков

Метод ДДП позволяет оценить объект в случае

3 вопрос.

Затратный подход к оценке недвижимости.

3 вопрос.

Затратный подход к оценке недвижимости.

Затратный подход

Согласно затратному подходу стоимость недвижимости равна сумме стоимости участка земли

Затратный подход

Согласно затратному подходу стоимость недвижимости равна сумме стоимости участка земли

Методы определения стоимости воспроизводства (замещения):

1) Метод сравнительной единицы (удельной стоимости): скорректи-рованная

Методы определения стоимости воспроизводства (замещения):

1) Метод сравнительной единицы (удельной стоимости): скорректи-рованная

Оценка износа.

Износ – это потеря стоимости Н. с течением времени

Оценка износа.

Износ – это потеря стоимости Н. с течением времени

4 вопрос.

Сравнительный подход к оценке недвижимости.

4 вопрос.

Сравнительный подход к оценке недвижимости.

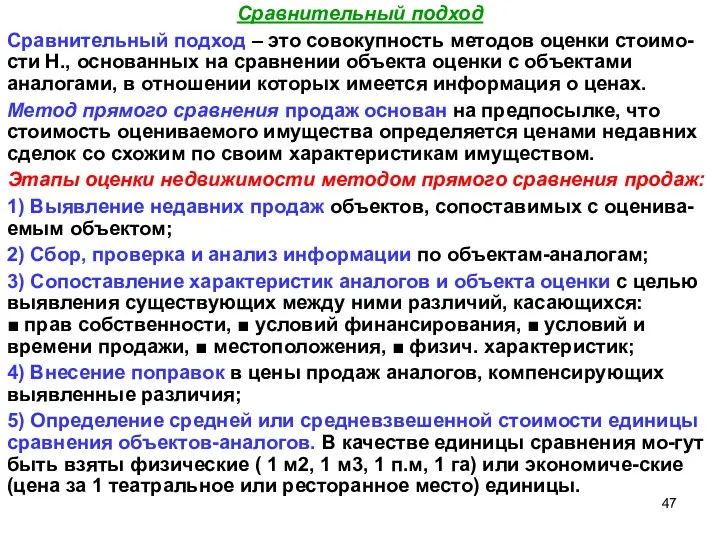

Сравнительный подход

Сравнительный подход – это совокупность методов оценки стоимо-сти Н., основанных

Сравнительный подход

Сравнительный подход – это совокупность методов оценки стоимо-сти Н., основанных

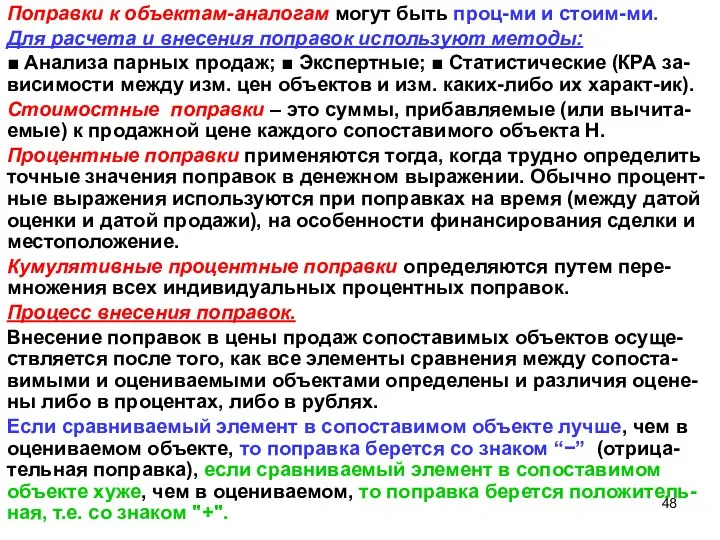

Поправки к объектам-аналогам могут быть проц-ми и стоим-ми.

Для расчета и

Поправки к объектам-аналогам могут быть проц-ми и стоим-ми.

Для расчета и

Последовательность внесения поправок.

Если поправки к цене сопоставимых объектов выражены в

Последовательность внесения поправок.

Если поправки к цене сопоставимых объектов выражены в

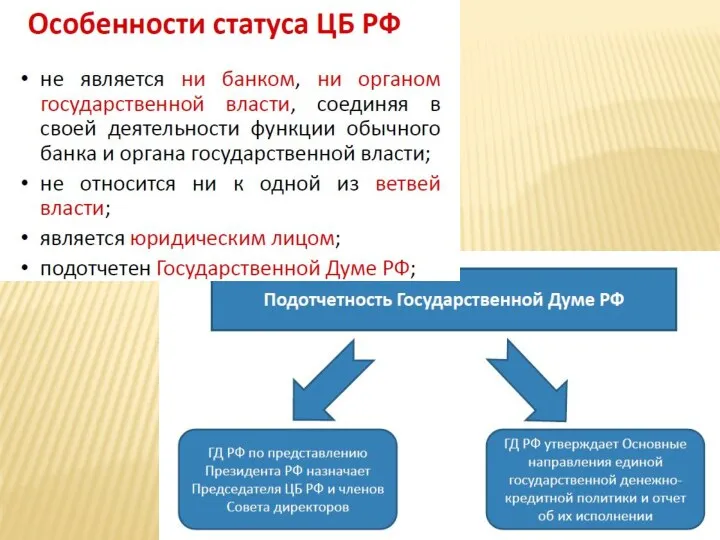

Особенности статуса ЦБ РФ

Особенности статуса ЦБ РФ Система права социального обеспечения

Система права социального обеспечения Принципы и методы финансового учета

Принципы и методы финансового учета International Banking & Wealth Management. AML Quality & Control. Effective Anti – Money Laundering

International Banking & Wealth Management. AML Quality & Control. Effective Anti – Money Laundering Система экспертиз в сервейинге

Система экспертиз в сервейинге Банк и банковская система

Банк и банковская система Основные изменения налогового законодательства на 2023 год

Основные изменения налогового законодательства на 2023 год Депозитный портфель и депозитная политика коммерческого банка

Депозитный портфель и депозитная политика коммерческого банка Внутридневной трейдинг

Внутридневной трейдинг Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Обесценение финансовых активов

Обесценение финансовых активов Основы аудита (выборочно). Методы и процедуры аудита. Лекция 4

Основы аудита (выборочно). Методы и процедуры аудита. Лекция 4 План счетов бухгалтерского учета

План счетов бухгалтерского учета Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации

Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации О переходе на Единый Налоговый Счет – актуальные вопросы и пути их решения

О переходе на Единый Налоговый Счет – актуальные вопросы и пути их решения Анализ финансового состояния и инвестиционной привлекательности организации

Анализ финансового состояния и инвестиционной привлекательности организации Тема: “Індексація грошових доходів населення”

Тема: “Індексація грошових доходів населення” Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування 6-НДФЛ и уведомления

6-НДФЛ и уведомления ТОВ Баядера холдинг. Статус платника ПДВ

ТОВ Баядера холдинг. Статус платника ПДВ Инфраструктура поддержки малого и среднего бизнеса. Бизнес-инкубатор Ингрия

Инфраструктура поддержки малого и среднего бизнеса. Бизнес-инкубатор Ингрия Договор банковского счета

Договор банковского счета Перевірна робота з професії “Касир (на підприємстві, в установі, організації)

Перевірна робота з професії “Касир (на підприємстві, в установі, організації) Ндфл. Налогоплательщики

Ндфл. Налогоплательщики Налог на прибыль организаций

Налог на прибыль организаций Дифференциация заработной платы в современной России

Дифференциация заработной платы в современной России Мотивационная программа Кредитных экспертов АВТО за продажу кредитных продуктов программ целевого потребительского кредитования

Мотивационная программа Кредитных экспертов АВТО за продажу кредитных продуктов программ целевого потребительского кредитования Бюджет для граждан

Бюджет для граждан