- План счетов бухгалтерского учета

Содержание

- 2. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА План счетов является общегосударственным законодательным перечнем бухгалтерских счетов и субсчетов, используемых всеми

- 3. СЧЕТА В ПЛАНЕ СЧЕТОВ РАСПОЛОЖЕНЫ В ОПРЕДЕЛЕННОЙ ЭКОНОМИЧЕСКИ ОБОСНОВАННОЙ ПОСЛЕДОВАТЕЛЬНОСТИ: сначала следуют разделы со счетами по

- 4. ДЛЯ УЧЕТА ХОЗЯЙСТВЕННЫХ СРЕДСТВ ОРГАНИЗАЦИИ ПРЕДНАЗНАЧЕНЫ СЧЕТА СЛЕДУЮЩИХ РАЗДЕЛОВ: 1 – Внеоборотные активы (01-09) 2 –

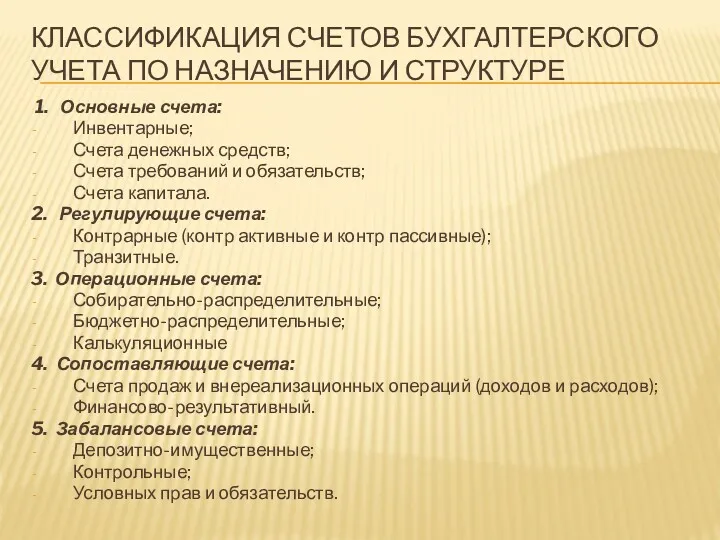

- 5. КЛАССИФИКАЦИЯ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ Классификация счетов по назначению и структуре представляет собой

- 6. КЛАССИФИКАЦИЯ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ 1. Основные счета: Инвентарные; Счета денежных средств; Счета

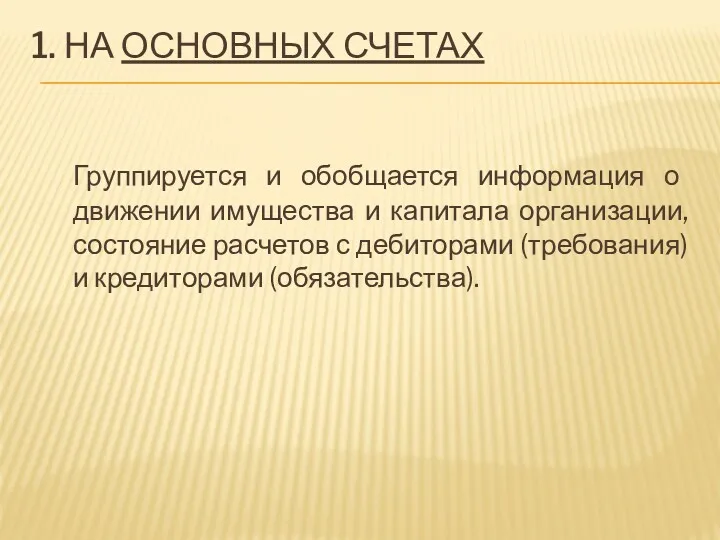

- 7. 1. НА ОСНОВНЫХ СЧЕТАХ Группируется и обобщается информация о движении имущества и капитала организации, состояние расчетов

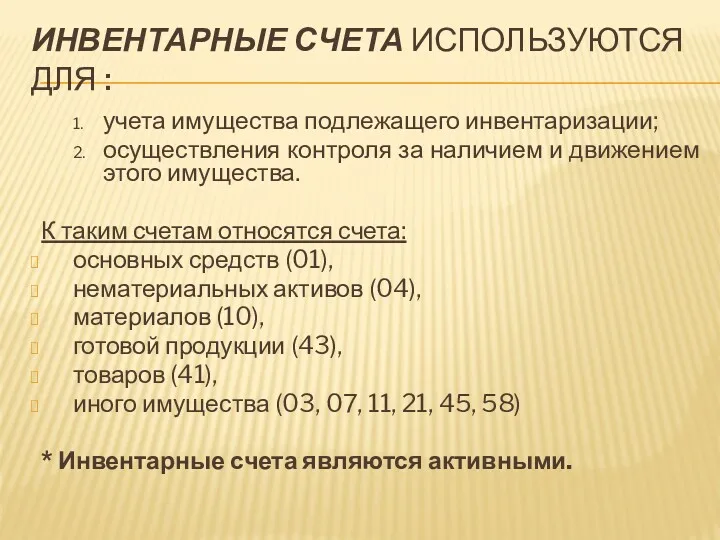

- 8. ИНВЕНТАРНЫЕ СЧЕТА ИСПОЛЬЗУЮТСЯ ДЛЯ : 1. учета имущества подлежащего инвентаризации; 2. осуществления контроля за наличием и

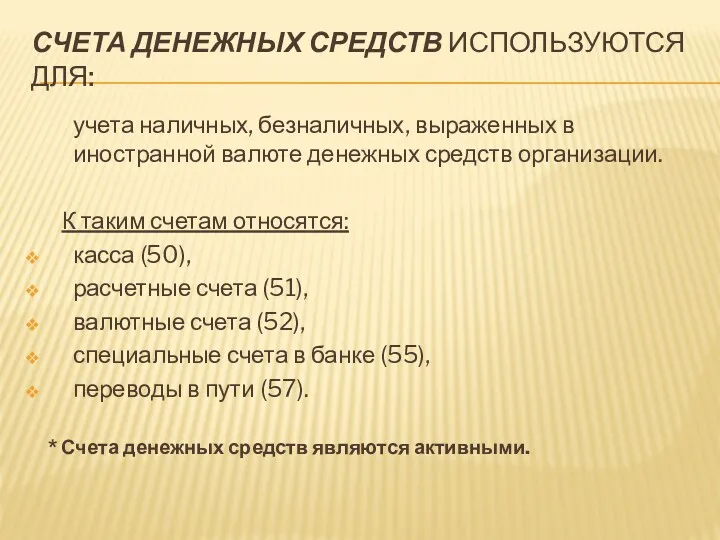

- 9. СЧЕТА ДЕНЕЖНЫХ СРЕДСТВ ИСПОЛЬЗУЮТСЯ ДЛЯ: учета наличных, безналичных, выраженных в иностранной валюте денежных средств организации. К

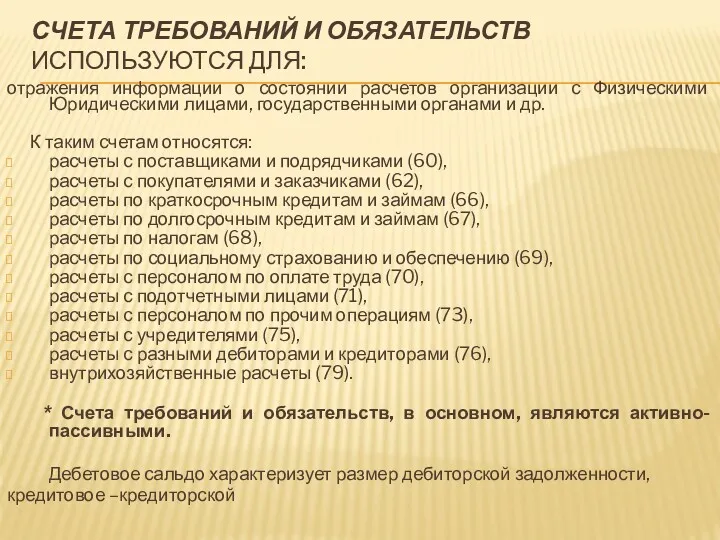

- 10. СЧЕТА ТРЕБОВАНИЙ И ОБЯЗАТЕЛЬСТВ ИСПОЛЬЗУЮТСЯ ДЛЯ: отражения информации о состоянии расчетов организации с Физическими Юридическими лицами,

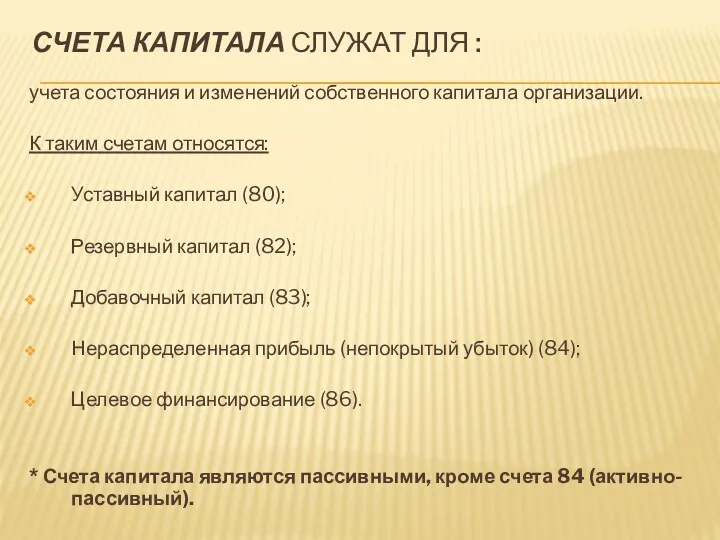

- 11. СЧЕТА КАПИТАЛА СЛУЖАТ ДЛЯ : учета состояния и изменений собственного капитала организации. К таким счетам относятся:

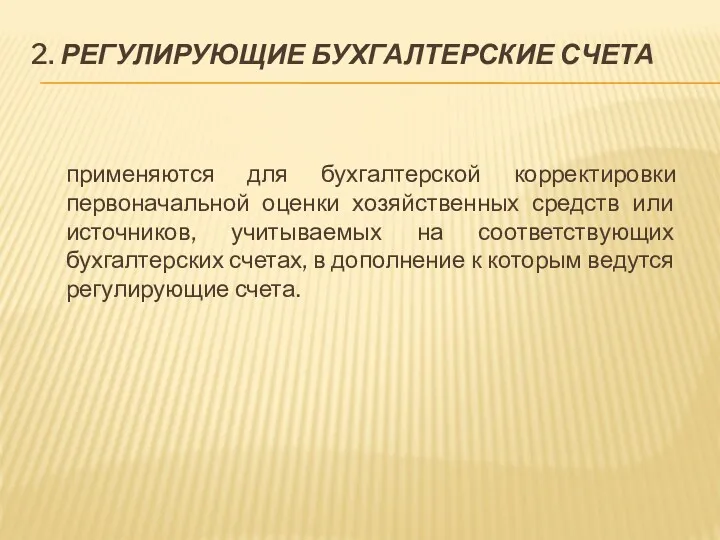

- 12. 2. РЕГУЛИРУЮЩИЕ БУХГАЛТЕРСКИЕ СЧЕТА применяются для бухгалтерской корректировки первоначальной оценки хозяйственных средств или источников, учитываемых на

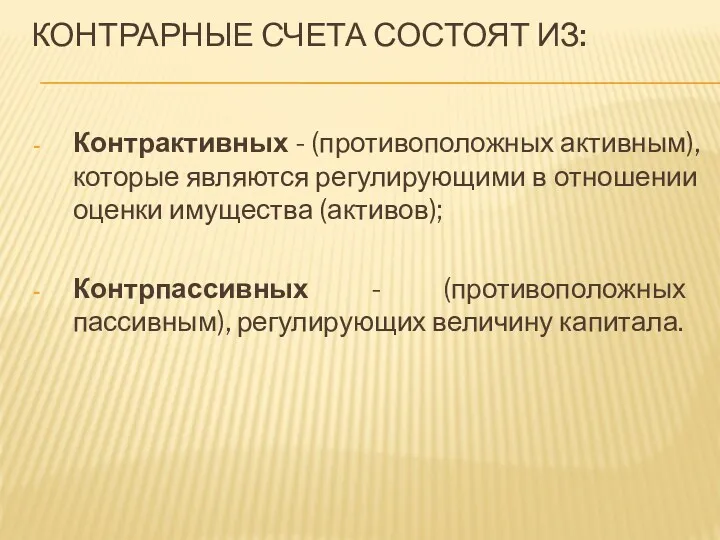

- 13. КОНТРАРНЫЕ СЧЕТА СОСТОЯТ ИЗ: Контрактивных - (противоположных активным), которые являются регулирующими в отношении оценки имущества (активов);

- 14. КОНТРАКТИВНЫМ ЯВЛЯЕТСЯ СЧЕТ 02 «АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ» Такие счета амортизации используются для определения остаточной стоимости имущества.

- 15. КОНТРПАССИВНЫЕ СЧЕТА определяются как противоположные пассивным и используются для уточнения (регулирования) оценки капитала Например, счет 81

- 16. ТРАНЗИТНЫЕ СЧЕТА используются для корректировки значений других счетов: Счет «НДС по приобретенным ценностям» (19) корректирует сумму

- 17. 3. ОПЕРАЦИОННЫЕ СЧЕТА: Собирательно-распределительные; Бюджетно-распределительные; Калькуляционные.

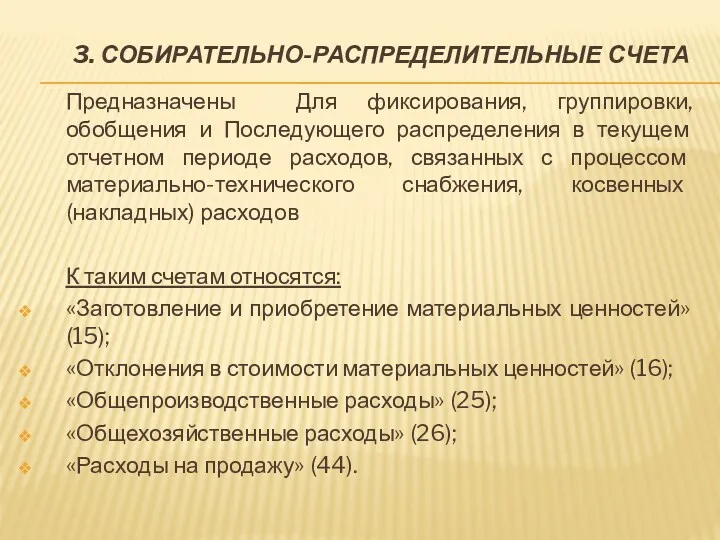

- 18. 3. СОБИРАТЕЛЬНО-РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА Предназначены Для фиксирования, группировки, обобщения и Последующего распределения в текущем отчетном периоде расходов,

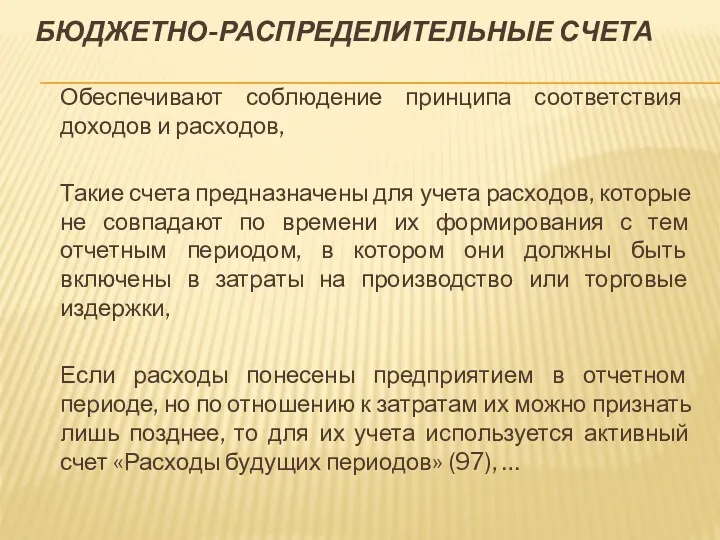

- 19. БЮДЖЕТНО-РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА Обеспечивают соблюдение принципа соответствия доходов и расходов, Такие счета предназначены для учета расходов, которые

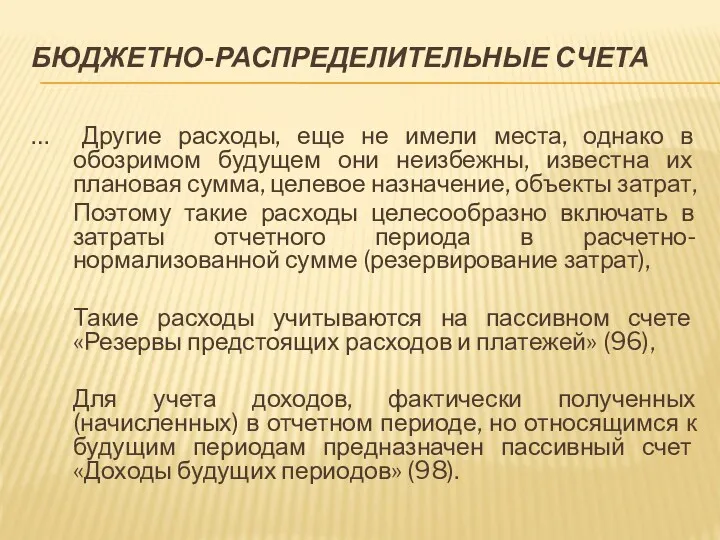

- 20. БЮДЖЕТНО-РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА … Другие расходы, еще не имели места, однако в обозримом будущем они неизбежны, известна

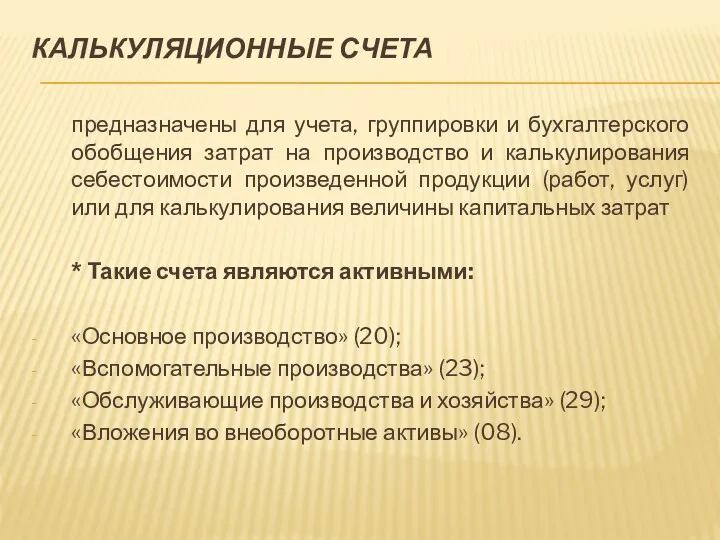

- 21. КАЛЬКУЛЯЦИОННЫЕ СЧЕТА предназначены для учета, группировки и бухгалтерского обобщения затрат на производство и калькулирования себестоимости произведенной

- 22. 4. СОПОСТАВЛЯЮЩИЕ СЧЕТА: Счета продаж и внереализационных операций (доходов и расходов); Финансово-результативный.

- 23. СОПОСТАВЛЯЮЩИЕ СЧЕТА предназначены для сопоставления доходов и расходов хозяйствующего субъекта и выявления итогового финансового результата его

- 24. СЧЕТА ПРОДАЖ И ВНЕРЕАЛИЗАЦИОННЫХ ОПЕРАЦИЙ: Продажи» (90); «Прочие доходы и расходы» (91); «Выполненные этапы по незавершенным

- 25. ФИНАНСОВО-РЕЗУЛЬТАТИВНЫЕ СЧЕТА К ним относится активно-пассивный счет 99 «Прибыли и убытки» Дебетовое сальдо этого счета характеризует

- 27. Скачать презентацию

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

План счетов является общегосударственным законодательным перечнем

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

План счетов является общегосударственным законодательным перечнем

СЧЕТА В ПЛАНЕ СЧЕТОВ РАСПОЛОЖЕНЫ В ОПРЕДЕЛЕННОЙ ЭКОНОМИЧЕСКИ ОБОСНОВАННОЙ ПОСЛЕДОВАТЕЛЬНОСТИ:

СЧЕТА В ПЛАНЕ СЧЕТОВ РАСПОЛОЖЕНЫ В ОПРЕДЕЛЕННОЙ ЭКОНОМИЧЕСКИ ОБОСНОВАННОЙ ПОСЛЕДОВАТЕЛЬНОСТИ:

ДЛЯ УЧЕТА ХОЗЯЙСТВЕННЫХ СРЕДСТВ ОРГАНИЗАЦИИ ПРЕДНАЗНАЧЕНЫ СЧЕТА СЛЕДУЮЩИХ РАЗДЕЛОВ:

1 –

ДЛЯ УЧЕТА ХОЗЯЙСТВЕННЫХ СРЕДСТВ ОРГАНИЗАЦИИ ПРЕДНАЗНАЧЕНЫ СЧЕТА СЛЕДУЮЩИХ РАЗДЕЛОВ:

1 –

КЛАССИФИКАЦИЯ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ

Классификация счетов по

КЛАССИФИКАЦИЯ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ

Классификация счетов по

КЛАССИФИКАЦИЯ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ

1. Основные счета:

Инвентарные;

Счета

КЛАССИФИКАЦИЯ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ

1. Основные счета:

Инвентарные;

Счета

1. НА ОСНОВНЫХ СЧЕТАХ

Группируется и обобщается информация о движении имущества и

1. НА ОСНОВНЫХ СЧЕТАХ

Группируется и обобщается информация о движении имущества и

ИНВЕНТАРНЫЕ СЧЕТА ИСПОЛЬЗУЮТСЯ ДЛЯ :

1. учета имущества подлежащего инвентаризации;

2. осуществления

ИНВЕНТАРНЫЕ СЧЕТА ИСПОЛЬЗУЮТСЯ ДЛЯ :

1. учета имущества подлежащего инвентаризации;

2. осуществления

СЧЕТА ДЕНЕЖНЫХ СРЕДСТВ ИСПОЛЬЗУЮТСЯ ДЛЯ:

учета наличных, безналичных, выраженных в иностранной валюте

СЧЕТА ДЕНЕЖНЫХ СРЕДСТВ ИСПОЛЬЗУЮТСЯ ДЛЯ:

учета наличных, безналичных, выраженных в иностранной валюте

СЧЕТА ТРЕБОВАНИЙ И ОБЯЗАТЕЛЬСТВ ИСПОЛЬЗУЮТСЯ ДЛЯ:

отражения информации о состоянии расчетов организации

СЧЕТА ТРЕБОВАНИЙ И ОБЯЗАТЕЛЬСТВ ИСПОЛЬЗУЮТСЯ ДЛЯ:

отражения информации о состоянии расчетов организации

СЧЕТА КАПИТАЛА СЛУЖАТ ДЛЯ :

учета состояния и изменений собственного капитала организации.

К

СЧЕТА КАПИТАЛА СЛУЖАТ ДЛЯ :

учета состояния и изменений собственного капитала организации.

К

2. РЕГУЛИРУЮЩИЕ БУХГАЛТЕРСКИЕ СЧЕТА

применяются для бухгалтерской корректировки первоначальной оценки хозяйственных

2. РЕГУЛИРУЮЩИЕ БУХГАЛТЕРСКИЕ СЧЕТА

применяются для бухгалтерской корректировки первоначальной оценки хозяйственных

КОНТРАРНЫЕ СЧЕТА СОСТОЯТ ИЗ:

Контрактивных - (противоположных активным), которые являются регулирующими в

КОНТРАРНЫЕ СЧЕТА СОСТОЯТ ИЗ:

Контрактивных - (противоположных активным), которые являются регулирующими в

КОНТРАКТИВНЫМ ЯВЛЯЕТСЯ СЧЕТ 02 «АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ»

Такие счета амортизации используются

КОНТРАКТИВНЫМ ЯВЛЯЕТСЯ СЧЕТ 02 «АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ»

Такие счета амортизации используются

КОНТРПАССИВНЫЕ СЧЕТА

определяются как противоположные пассивным и используются для уточнения (регулирования)

КОНТРПАССИВНЫЕ СЧЕТА

определяются как противоположные пассивным и используются для уточнения (регулирования)

ТРАНЗИТНЫЕ СЧЕТА

используются для корректировки значений других счетов:

Счет «НДС по приобретенным ценностям»

ТРАНЗИТНЫЕ СЧЕТА

используются для корректировки значений других счетов:

Счет «НДС по приобретенным ценностям»

3. ОПЕРАЦИОННЫЕ СЧЕТА:

Собирательно-распределительные;

Бюджетно-распределительные;

Калькуляционные.

3. ОПЕРАЦИОННЫЕ СЧЕТА:

Собирательно-распределительные;

Бюджетно-распределительные;

Калькуляционные.

3. СОБИРАТЕЛЬНО-РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

Предназначены Для фиксирования, группировки, обобщения и Последующего распределения

3. СОБИРАТЕЛЬНО-РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

Предназначены Для фиксирования, группировки, обобщения и Последующего распределения

БЮДЖЕТНО-РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

Обеспечивают соблюдение принципа соответствия доходов и расходов,

Такие счета предназначены для

БЮДЖЕТНО-РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

Обеспечивают соблюдение принципа соответствия доходов и расходов,

Такие счета предназначены для

БЮДЖЕТНО-РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

… Другие расходы, еще не имели места, однако в обозримом

БЮДЖЕТНО-РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

… Другие расходы, еще не имели места, однако в обозримом

КАЛЬКУЛЯЦИОННЫЕ СЧЕТА

предназначены для учета, группировки и бухгалтерского обобщения затрат на производство

КАЛЬКУЛЯЦИОННЫЕ СЧЕТА

предназначены для учета, группировки и бухгалтерского обобщения затрат на производство

4. СОПОСТАВЛЯЮЩИЕ СЧЕТА:

Счета продаж и внереализационных операций (доходов и расходов);

Финансово-результативный.

4. СОПОСТАВЛЯЮЩИЕ СЧЕТА:

Счета продаж и внереализационных операций (доходов и расходов);

Финансово-результативный.

СОПОСТАВЛЯЮЩИЕ СЧЕТА

предназначены для сопоставления доходов и расходов хозяйствующего субъекта и выявления

СОПОСТАВЛЯЮЩИЕ СЧЕТА

предназначены для сопоставления доходов и расходов хозяйствующего субъекта и выявления

СЧЕТА ПРОДАЖ И ВНЕРЕАЛИЗАЦИОННЫХ ОПЕРАЦИЙ:

Продажи» (90);

«Прочие доходы и расходы» (91);

«Выполненные

СЧЕТА ПРОДАЖ И ВНЕРЕАЛИЗАЦИОННЫХ ОПЕРАЦИЙ:

Продажи» (90);

«Прочие доходы и расходы» (91);

«Выполненные

ФИНАНСОВО-РЕЗУЛЬТАТИВНЫЕ СЧЕТА

К ним относится активно-пассивный счет 99 «Прибыли и

ФИНАНСОВО-РЕЗУЛЬТАТИВНЫЕ СЧЕТА

К ним относится активно-пассивный счет 99 «Прибыли и

Федеральная налоговая служба России

Федеральная налоговая служба России Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Налог на добавленную стоимость

Налог на добавленную стоимость Заработная плата 291

Заработная плата 291 Налоги и налоговая политика

Налоги и налоговая политика Безпека в галузі туризму. Технологія страхування в турдіяльності

Безпека в галузі туризму. Технологія страхування в турдіяльності Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Фондовая биржа Сан-Паулу Bovespa

Фондовая биржа Сан-Паулу Bovespa Ұлттық байлық статистикасы

Ұлттық байлық статистикасы Қаржы тұрақтылығын талдау

Қаржы тұрақтылығын талдау Need money to grow your business

Need money to grow your business Пенсионная формула

Пенсионная формула Временная стоимость денег. Тема 3

Временная стоимость денег. Тема 3 Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Электронные платежи. История развития электронных платежей

Электронные платежи. История развития электронных платежей Банковская гарантия и условия ее выдачи

Банковская гарантия и условия ее выдачи Учет основных хозяйственных процессов

Учет основных хозяйственных процессов Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Налоги. Налоговая система России

Налоги. Налоговая система России Анализ бухгалтерской (финансовой) отчетности

Анализ бухгалтерской (финансовой) отчетности Совкомбанк. Ценности банка

Совкомбанк. Ценности банка Учет операций по договору комиссии

Учет операций по договору комиссии Международное финансовое право. Лекция 3

Международное финансовое право. Лекция 3 Сравнительный подход к оценке недвижимости. Метод сравнения продаж

Сравнительный подход к оценке недвижимости. Метод сравнения продаж Вопросы налогообложения НДФЛ сумм социальных выплат, в том числе в виде материальной помощи

Вопросы налогообложения НДФЛ сумм социальных выплат, в том числе в виде материальной помощи Межевание земельного участка под плотиной в с. Арзамасцевка

Межевание земельного участка под плотиной в с. Арзамасцевка Pendekatan utama dalam pengelolaan utang negara menurut perencanaan perangkat lunak dan pelaksanaan Anggaran Pendapatan dan Belanja Negara

Pendekatan utama dalam pengelolaan utang negara menurut perencanaan perangkat lunak dan pelaksanaan Anggaran Pendapatan dan Belanja Negara Суб'єкти ринку фінансових послуг. (Тема 2)

Суб'єкти ринку фінансових послуг. (Тема 2)