- Учет основных хозяйственных процессов

Содержание

- 2. 1. Основные принципы бухгалтерского учета процесса заготовления товарно-материальных ценностей

- 3. Организации совершают разнообразные факты хозяйственной деятельности, которые составляют содержание основных процессов. Именно хозяйственные процессы являются для

- 4. Процесс заготовления товарно-материальных ценностей – комплекс фактов хозяйственной деятельности по обеспечению организации сырьем, материалами, топливом, энергией

- 5. Задачи бухгалтерского учета процесса заготовления (приобретения) ресурсов: документальное оформление и своевременное отражение в учете поступления материалов;

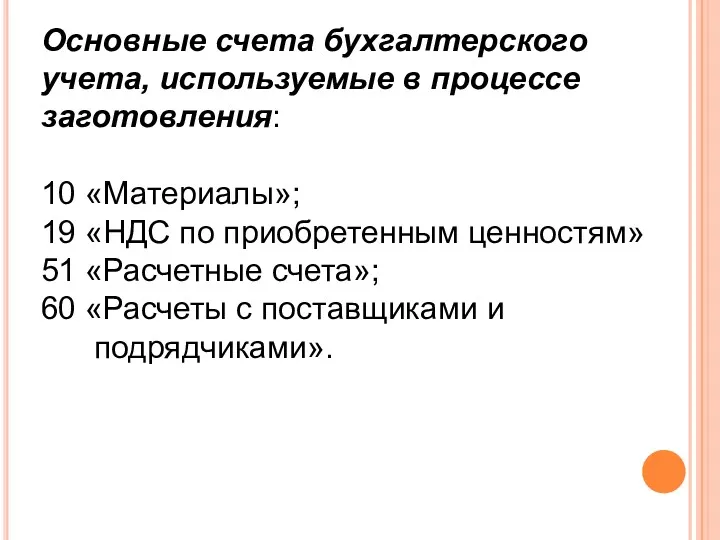

- 6. Основные счета бухгалтерского учета, используемые в процессе заготовления: 10 «Материалы»; 19 «НДС по приобретенным ценностям» 51

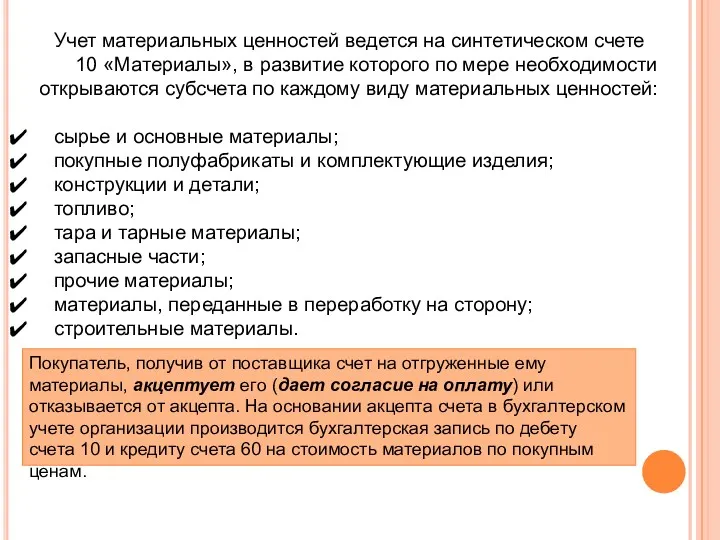

- 7. Учет материальных ценностей ведется на синтетическом счете 10 «Материалы», в развитие которого по мере необходимости открываются

- 8. Порядок учета поступления материально-производственных запасов (МПЗ) и расчетов с поставщиками

- 9. 2. Основные принципы бухгалтерского учета процесса производства

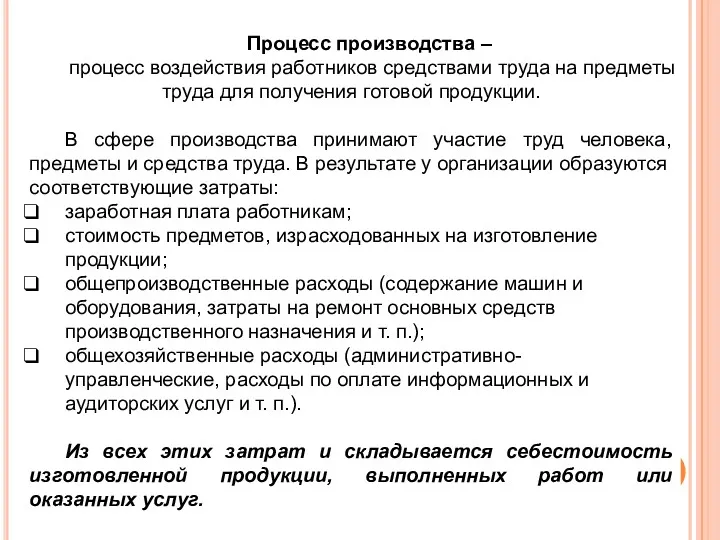

- 10. Процесс производства – процесс воздействия работников средствами труда на предметы труда для получения готовой продукции. В

- 11. Задачи бухгалтерского учета процесса производства: документальное оформление и своевременное отражение в учете всех произведенных затрат; контроль

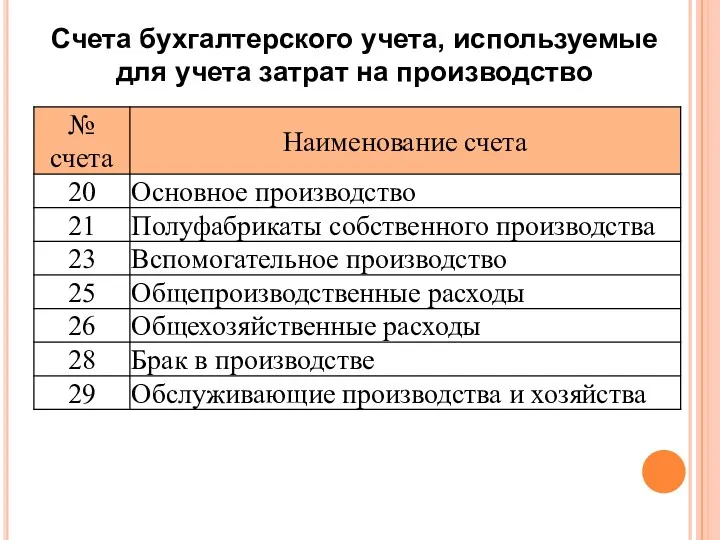

- 12. Счета бухгалтерского учета, используемые для учета затрат на производство

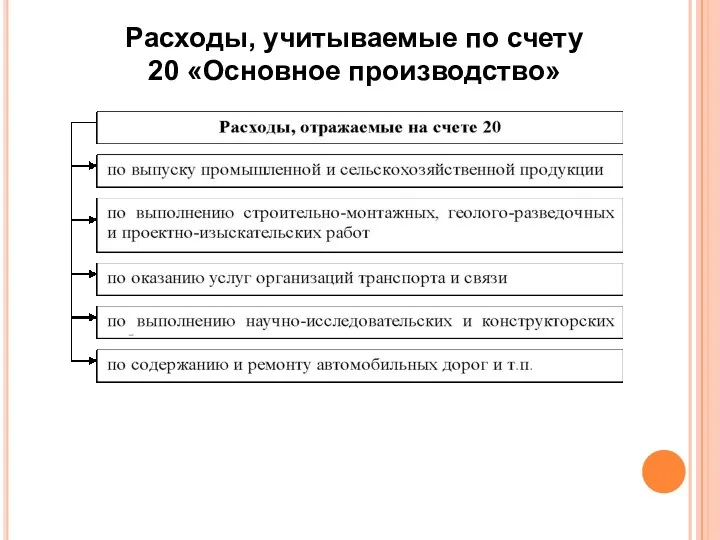

- 13. Расходы, учитываемые по счету 20 «Основное производство»

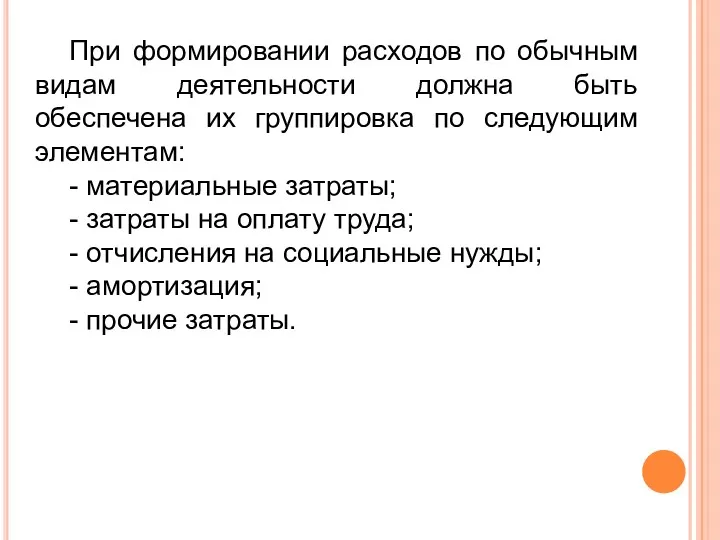

- 14. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: -

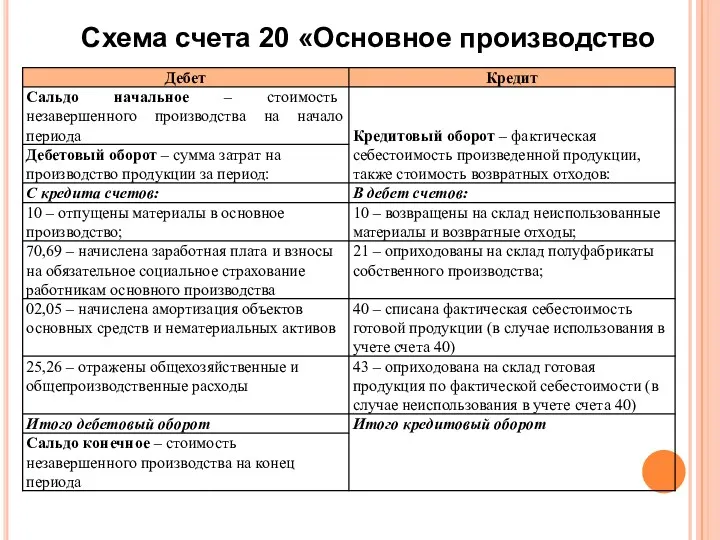

- 15. Схема счета 20 «Основное производство

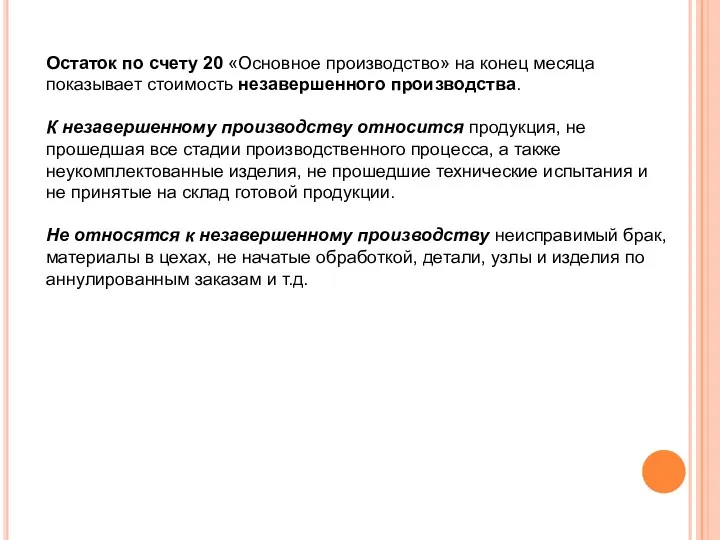

- 16. Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства. К незавершенному производству

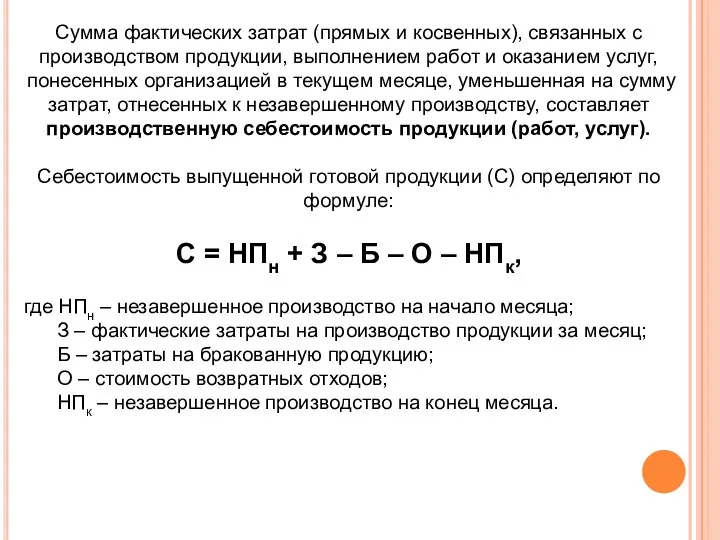

- 17. Сумма фактических затрат (прямых и косвенных), связанных с производством продукции, выполнением работ и оказанием услуг, понесенных

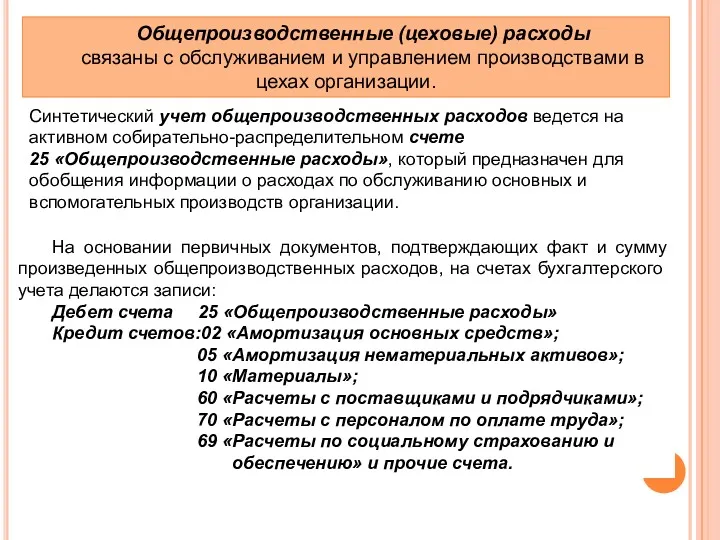

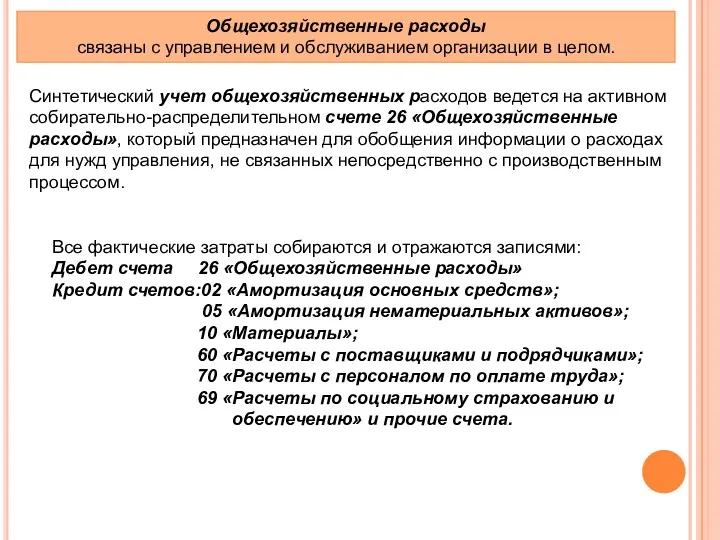

- 18. Общепроизводственные (цеховые) расходы связаны с обслуживанием и управлением производствами в цехах организации. Синтетический учет общепроизводственных расходов

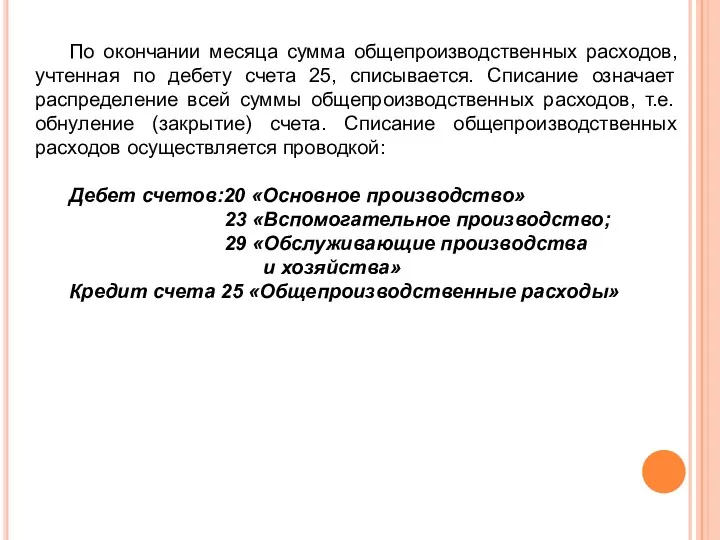

- 19. По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25, списывается. Списание означает распределение всей

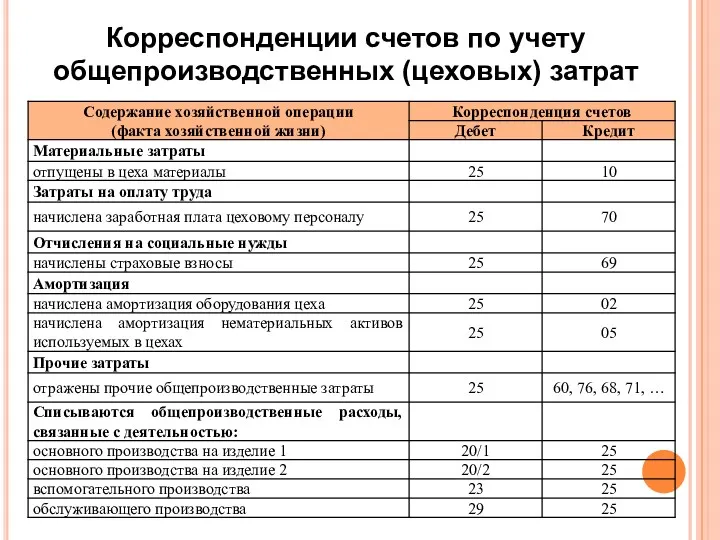

- 20. Корреспонденции счетов по учету общепроизводственных (цеховых) затрат

- 21. Общехозяйственные расходы связаны с управлением и обслуживанием организации в целом. Синтетический учет общехозяйственных расходов ведется на

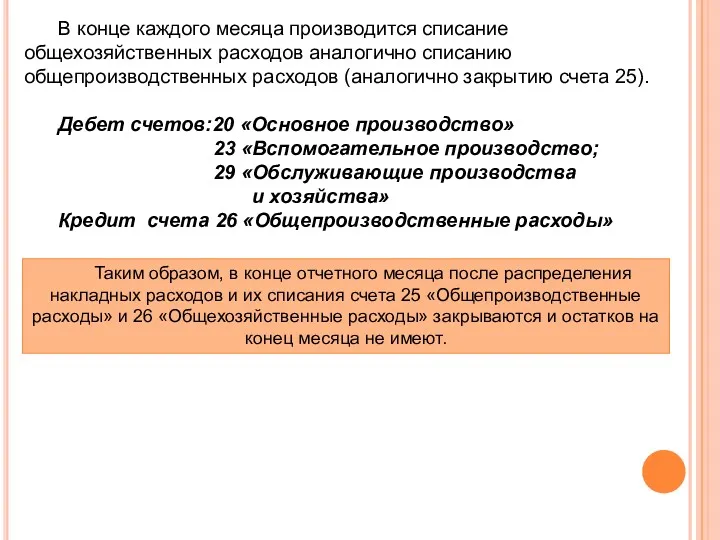

- 22. В конце каждого месяца производится списание общехозяйственных расходов аналогично списанию общепроизводственных расходов (аналогично закрытию счета 25).

- 23. 3. Основы бухгалтерского учета процесса реализации

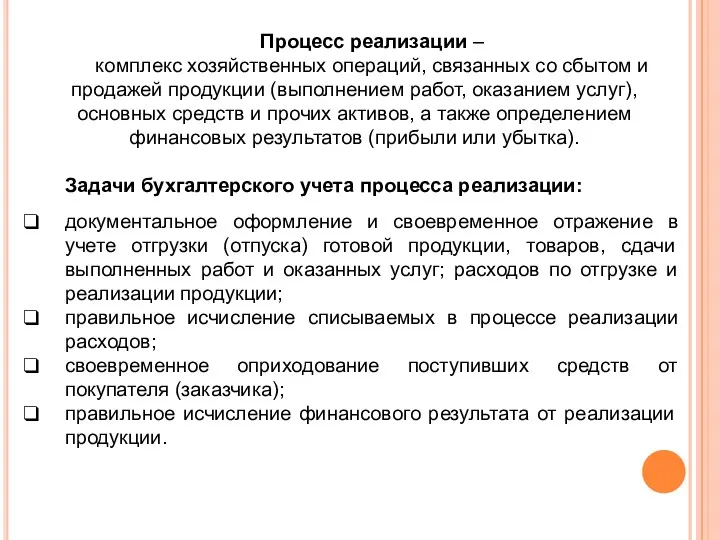

- 24. Процесс реализации – комплекс хозяйственных операций, связанных со сбытом и продажей продукции (выполнением работ, оказанием услуг),

- 25. При учете операций, связанных с реализацией и определением финансового результата, используются счета: 43 «Готовая продукция»; 90

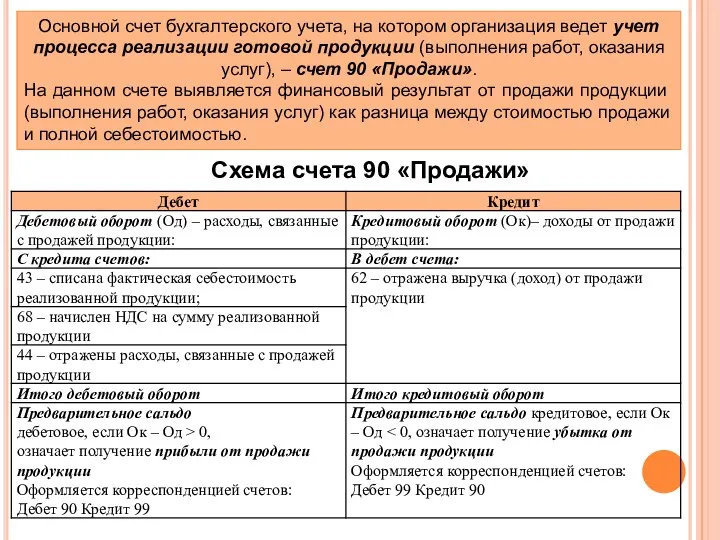

- 26. Основной счет бухгалтерского учета, на котором организация ведет учет процесса реализации готовой продукции (выполнения работ, оказания

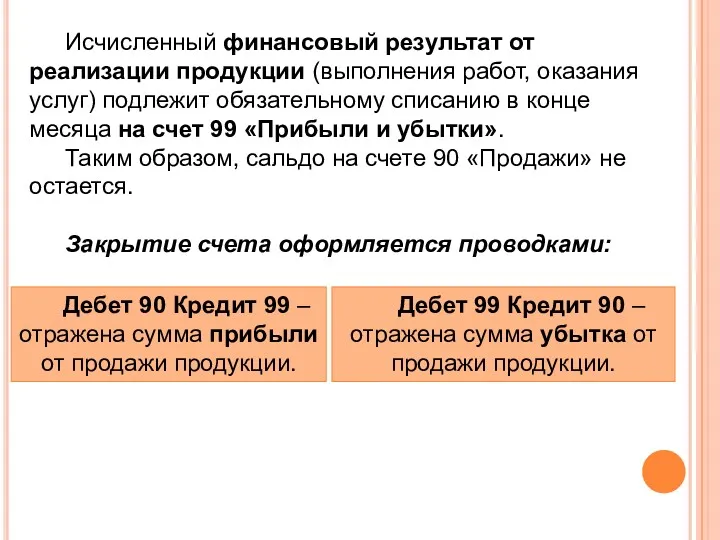

- 27. Исчисленный финансовый результат от реализации продукции (выполнения работ, оказания услуг) подлежит обязательному списанию в конце месяца

- 28. Пример: Организация продала покупателю свою продукцию. Согласно договору стоимость проданной продукции составляет 1180 000 руб. (в

- 29. Порядок отражения продажи продукции на счете 90 «Продажи»

- 30. Аналогичный принцип работы используется при осуществлении бухгалтерских записей на счете 91 «Прочие доходы и расходы», который

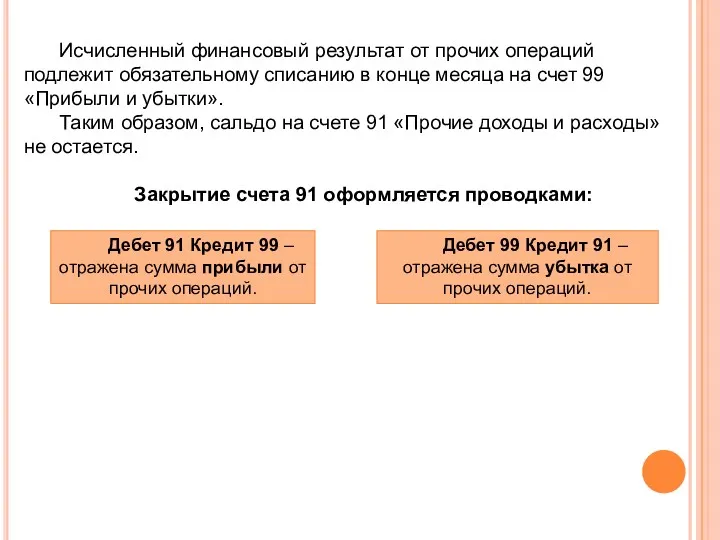

- 31. Исчисленный финансовый результат от прочих операций подлежит обязательному списанию в конце месяца на счет 99 «Прибыли

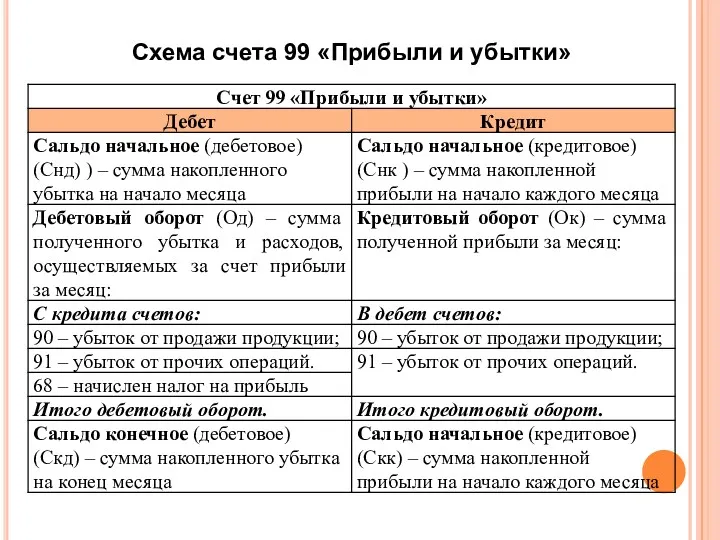

- 32. Схема счета 99 «Прибыли и убытки»

- 34. Скачать презентацию

1. Основные принципы бухгалтерского учета процесса заготовления товарно-материальных ценностей

1. Основные принципы бухгалтерского учета процесса заготовления товарно-материальных ценностей

Организации совершают разнообразные факты хозяйственной деятельности, которые составляют содержание основных процессов. Именно хозяйственные

Организации совершают разнообразные факты хозяйственной деятельности, которые составляют содержание основных процессов. Именно хозяйственные

Процесс заготовления

товарно-материальных ценностей –

комплекс фактов хозяйственной деятельности по обеспечению организации сырьем,

Процесс заготовления

товарно-материальных ценностей –

комплекс фактов хозяйственной деятельности по обеспечению организации сырьем,

Задачи бухгалтерского учета процесса заготовления (приобретения) ресурсов:

документальное оформление и

своевременное отражение в учете

Задачи бухгалтерского учета процесса заготовления (приобретения) ресурсов:

документальное оформление и

своевременное отражение в учете

Основные счета бухгалтерского учета, используемые в процессе заготовления:

10 «Материалы»;

19 «НДС по приобретенным

Основные счета бухгалтерского учета, используемые в процессе заготовления:

10 «Материалы»;

19 «НДС по приобретенным

Учет материальных ценностей ведется на синтетическом счете

10 «Материалы», в развитие которого по

Учет материальных ценностей ведется на синтетическом счете

10 «Материалы», в развитие которого по

Порядок учета поступления

материально-производственных запасов (МПЗ)

и расчетов с поставщиками

Порядок учета поступления

материально-производственных запасов (МПЗ)

и расчетов с поставщиками

2. Основные принципы бухгалтерского учета процесса производства

2. Основные принципы бухгалтерского учета процесса производства

Процесс производства –

процесс воздействия работников средствами труда на предметы труда для получения

Процесс производства –

процесс воздействия работников средствами труда на предметы труда для получения

Задачи бухгалтерского учета процесса производства:

документальное оформление и своевременное отражение в учете всех произведенных

Задачи бухгалтерского учета процесса производства:

документальное оформление и своевременное отражение в учете всех произведенных

Счета бухгалтерского учета, используемые для учета затрат на производство

Счета бухгалтерского учета, используемые для учета затрат на производство

Расходы, учитываемые по счету

20 «Основное производство»

Расходы, учитываемые по счету

20 «Основное производство»

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по

Схема счета 20 «Основное производство

Схема счета 20 «Основное производство

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Сумма фактических затрат (прямых и косвенных), связанных с производством продукции, выполнением работ и

Сумма фактических затрат (прямых и косвенных), связанных с производством продукции, выполнением работ и

Общепроизводственные (цеховые) расходы

связаны с обслуживанием и управлением производствами в цехах организации.

Синтетический

Общепроизводственные (цеховые) расходы

связаны с обслуживанием и управлением производствами в цехах организации.

Синтетический

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25, списывается. Списание

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25, списывается. Списание

Корреспонденции счетов по учету общепроизводственных (цеховых) затрат

Корреспонденции счетов по учету общепроизводственных (цеховых) затрат

Общехозяйственные расходы

связаны с управлением и обслуживанием организации в целом.

Синтетический учет общехозяйственных

Общехозяйственные расходы

связаны с управлением и обслуживанием организации в целом.

Синтетический учет общехозяйственных

В конце каждого месяца производится списание общехозяйственных расходов аналогично списанию общепроизводственных расходов (аналогично

В конце каждого месяца производится списание общехозяйственных расходов аналогично списанию общепроизводственных расходов (аналогично

3. Основы бухгалтерского учета процесса реализации

3. Основы бухгалтерского учета процесса реализации

Процесс реализации –

комплекс хозяйственных операций, связанных со сбытом и продажей продукции (выполнением

Процесс реализации –

комплекс хозяйственных операций, связанных со сбытом и продажей продукции (выполнением

При учете операций, связанных с реализацией и определением финансового результата, используются счета:

43

При учете операций, связанных с реализацией и определением финансового результата, используются счета:

43

Основной счет бухгалтерского учета, на котором организация ведет учет процесса реализации готовой продукции

Основной счет бухгалтерского учета, на котором организация ведет учет процесса реализации готовой продукции

Исчисленный финансовый результат от реализации продукции (выполнения работ, оказания услуг) подлежит обязательному списанию

Исчисленный финансовый результат от реализации продукции (выполнения работ, оказания услуг) подлежит обязательному списанию

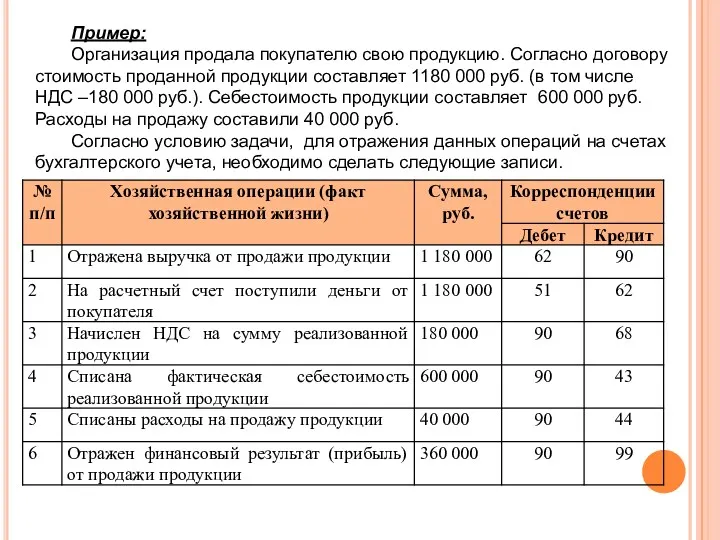

Пример:

Организация продала покупателю свою продукцию. Согласно договору стоимость проданной продукции составляет 1180 000

Пример:

Организация продала покупателю свою продукцию. Согласно договору стоимость проданной продукции составляет 1180 000

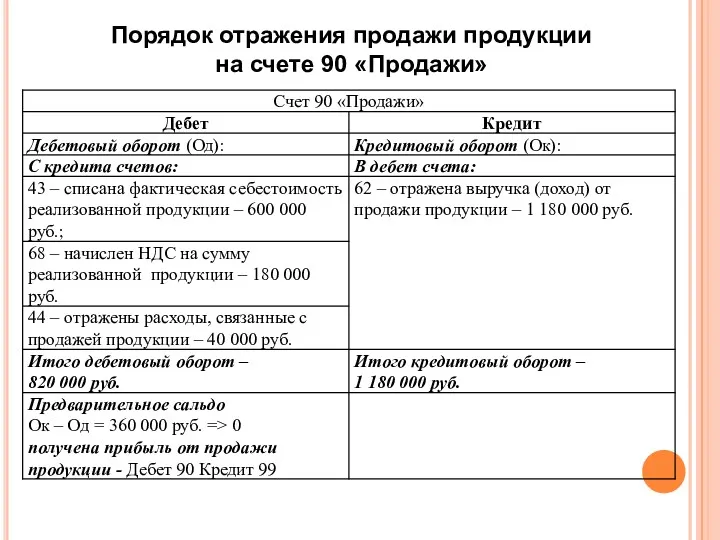

Порядок отражения продажи продукции

на счете 90 «Продажи»

Порядок отражения продажи продукции

на счете 90 «Продажи»

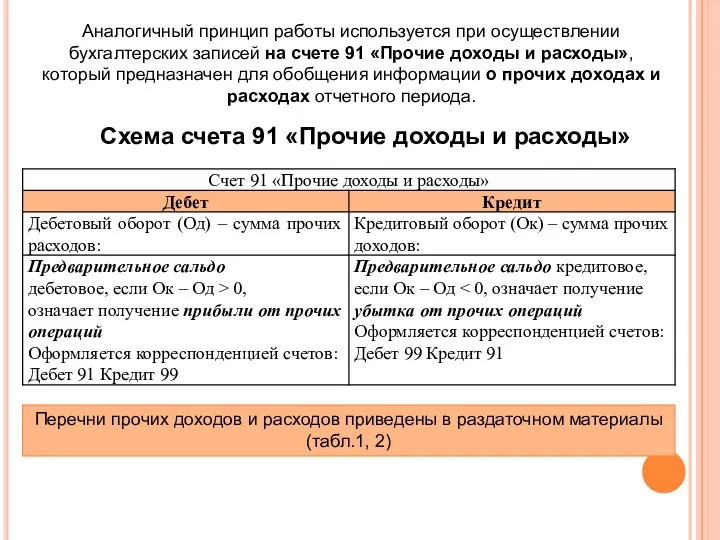

Аналогичный принцип работы используется при осуществлении бухгалтерских записей на счете 91 «Прочие доходы

Аналогичный принцип работы используется при осуществлении бухгалтерских записей на счете 91 «Прочие доходы

Исчисленный финансовый результат от прочих операций подлежит обязательному списанию в конце месяца на

Исчисленный финансовый результат от прочих операций подлежит обязательному списанию в конце месяца на

Схема счета 99 «Прибыли и убытки»

Схема счета 99 «Прибыли и убытки»

Эффективность инвестиций. Оценка инвестиционных проектов

Эффективность инвестиций. Оценка инвестиционных проектов Инвестиционные налоговые вычеты НДФЛ

Инвестиционные налоговые вычеты НДФЛ Документирование структуры внутреннего контроля цикла финансовой отчетности

Документирование структуры внутреннего контроля цикла финансовой отчетности Участники рынка ценных бумаг. (Тема 2)

Участники рынка ценных бумаг. (Тема 2) Бухгалтерская отчетность, ее сущность и содержание

Бухгалтерская отчетность, ее сущность и содержание Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы

Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы Учет денежных средств

Учет денежных средств Реєстрація прибуткових та видаткових касових ордерів. Задачі

Реєстрація прибуткових та видаткових касових ордерів. Задачі Деньги, кредит, банки (вводная лекция)

Деньги, кредит, банки (вводная лекция) Кредитный продукт Овердрафт. Альфа-Банк

Кредитный продукт Овердрафт. Альфа-Банк Что такое деньги. 3 класс

Что такое деньги. 3 класс Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+

Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+ Пенсионное страхование в системе социального обеспечения

Пенсионное страхование в системе социального обеспечения Understanding options. Chapter 20. Principles of corporate finance

Understanding options. Chapter 20. Principles of corporate finance Себестоимость продукции. Эффективность производственнохозяйственной деятельности предприятия

Себестоимость продукции. Эффективность производственнохозяйственной деятельности предприятия Лекция 4. Правовые основы денежной системы и валютного регулирования

Лекция 4. Правовые основы денежной системы и валютного регулирования НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Ипотечные программы Газпромбанка

Ипотечные программы Газпромбанка Странные налоги

Странные налоги Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna

Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna The potential impact of the implementation of ifrs for smes on banks' credit desicion, in the case of the republic of Кazakhstan

The potential impact of the implementation of ifrs for smes on banks' credit desicion, in the case of the republic of Кazakhstan Формування дохідної бази місцевих бюджетів

Формування дохідної бази місцевих бюджетів Издержки и прибыль предприятия

Издержки и прибыль предприятия Ценные бумаги

Ценные бумаги Цена, ценообразование, ценовая политика фармацевтических предприятий

Цена, ценообразование, ценовая политика фармацевтических предприятий Финансовая политика

Финансовая политика Пенсионная система РФ

Пенсионная система РФ Межбанковское кредитование

Межбанковское кредитование