також особи без громадянства, які прибувають на територію АТО, на якій діє рішення сільської, селищної та міської ради про встановлення туристичного збору, та отримують (споживають) послуги з тимчасового проживання (ночівлі) із зобов'язанням залишити місце перебування в зазначений строк

Виключення

а) особи, що постійно проживають, у тому числі на умовах договорів найму, у селі, селищі або місті, радами яких встановлено такий збір;

б) особи, які прибули у відрядження;

в) інваліди, діти-інваліди та особи, що супроводжують інвалідів I групи або дітей-інвалідів (не більше одного супроводжуючого);

г) ветерани війни;

ґ) учасники ліквідації наслідків аварії на Чорнобильській АЕС;

д) особи, які прибули за путівками та курсовками в санаторії та пансіонати

вартість усього періоду проживання (ночівлі) у визначених місцях, за вирахуванням податку на додану вартість

Виключення

а) витрати на харчування чи побутові послуги (прання, чистка, лагодження та прасування одягу, взуття чи білизни),

б) телефонні рахунки,

в) оформлення закордонних паспортів, дозволів на в'їзд (віз),

обов'язкове страхування,

г) витрати на усний та письмовий переклади, інші документально оформлені д) витрати, пов'язані з правилами в'їзду.

Выбор оплаты по результатам труда. Матрица KPI

Выбор оплаты по результатам труда. Матрица KPI Презентація страхових продуктів для забезпечення страховим захистом працівників ПАТ Укрзалізниця та членів їх родин

Презентація страхових продуктів для забезпечення страховим захистом працівників ПАТ Укрзалізниця та членів їх родин НДФЛ

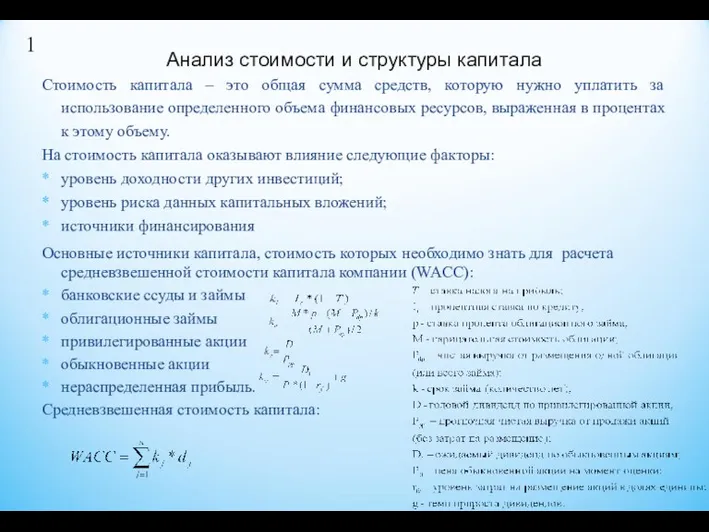

НДФЛ Анализ стоимости и структуры капитала

Анализ стоимости и структуры капитала Водный налог

Водный налог Учет основных средств отдельными некредитными финансовыми организациями. Глава 11

Учет основных средств отдельными некредитными финансовыми организациями. Глава 11 Финансирование образования. Тема 5:

Финансирование образования. Тема 5: Рахат акционерлік қоғамы

Рахат акционерлік қоғамы О порядке заполнения сведений о доходах, расходах, об имуществе с использованием программного обеспечения Справки-БК

О порядке заполнения сведений о доходах, расходах, об имуществе с использованием программного обеспечения Справки-БК Бюджетирование и контроль затрат

Бюджетирование и контроль затрат Бюджет Верхнеуфалейского городского округа для граждан

Бюджет Верхнеуфалейского городского округа для граждан Глава 4. Расчётно-кассовые операции (РКО). Урок 1. Деньги. Хранение, обмен и перевод денег. Валюта и валютный рынок

Глава 4. Расчётно-кассовые операции (РКО). Урок 1. Деньги. Хранение, обмен и перевод денег. Валюта и валютный рынок Бюджетирование в системе управленческого учета

Бюджетирование в системе управленческого учета Управление оборотным капиталом

Управление оборотным капиталом Eredménykimutatás

Eredménykimutatás Происхождение, сущность, функции и виды денег

Происхождение, сущность, функции и виды денег Автоматизация учета, контроля и исполнения финансовых платежей

Автоматизация учета, контроля и исполнения финансовых платежей Анализ затрат и себестоимости продукции

Анализ затрат и себестоимости продукции Оборотные средства: состав и классификация

Оборотные средства: состав и классификация Понятие, функции и структурная организация финансового рынка

Понятие, функции и структурная организация финансового рынка Налоговый учет доходов и расходов в торговых организациях. ООО Блок Хаус

Налоговый учет доходов и расходов в торговых организациях. ООО Блок Хаус Ипотечное кредитование ВТБ 24

Ипотечное кредитование ВТБ 24 Управление основными и оборотными средствами предприятия

Управление основными и оборотными средствами предприятия Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г

Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г Анализ активов предприятия

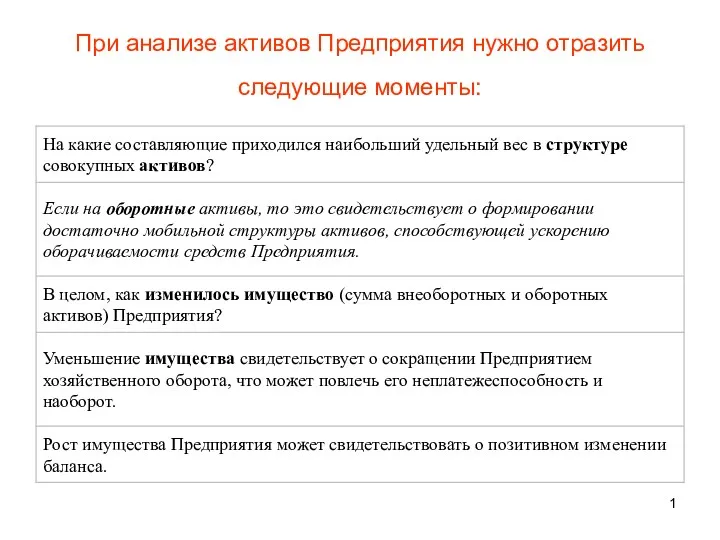

Анализ активов предприятия Документирование структуры внутреннего контроля цикла финансовой отчетности

Документирование структуры внутреннего контроля цикла финансовой отчетности Розрахунково-платіжна дисципліна в системі розрахункових платежежів

Розрахунково-платіжна дисципліна в системі розрахункових платежежів Тема: Податок на доходи фізичних осіб в україні (пдфо)

Тема: Податок на доходи фізичних осіб в україні (пдфо)