- Анализ затрат и себестоимости продукции

Содержание

- 2. Цель анализа себестоимости продукции - выявление возможностей повышения эффективности использования всех видов ресурсов в процессе производства

- 3. Задачи анализа себестоимости: – оценка динамики показателей себестоимости и выполнение плана по ним; –оценка обоснованности плана

- 4. Основные источники информации: - форма № 5-з «Сведения о затратах на производство и реализацию продукции (работ,

- 5. Направления анализа: – анализ показателя затраты на один рубль товарной продукции – З1ртп; – анализ себестоимости

- 6. 2 вопрос. Анализ показателя Затраты на 1 рубль товарной продукции - З1ртп. Сравнимая товарная продукция -

- 7. Показатель сравнимой товарной продукции - себестоимость единицы продукции (СС ед.пр.), Показатель несравнимой товарной продукции – затраты

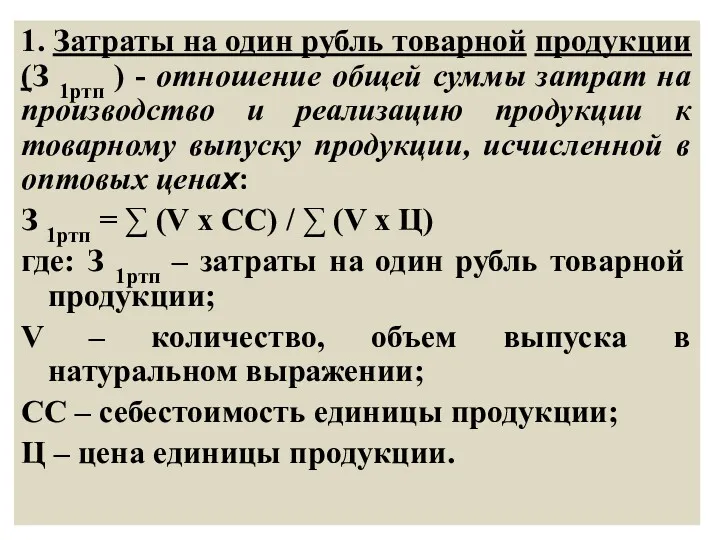

- 8. 1. Затраты на один рубль товарной продукции (З 1ртп ) - отношение общей суммы затрат на

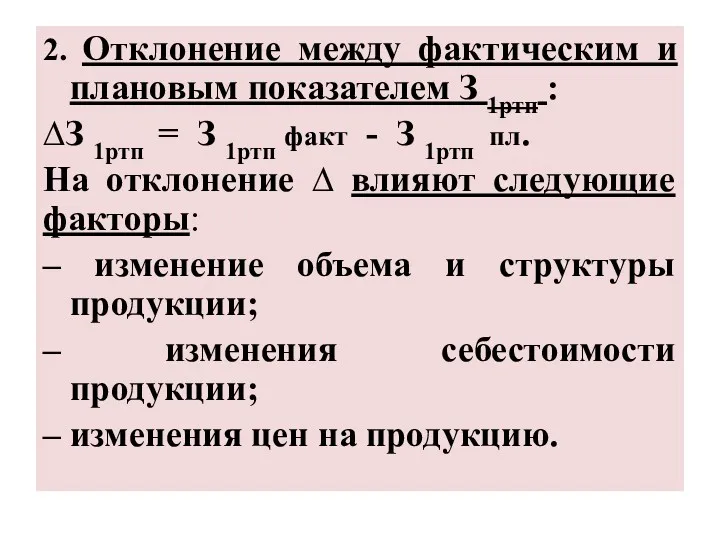

- 9. 2. Отклонение между фактическим и плановым показателем З 1ртп : ∆З 1ртп = З 1ртп факт

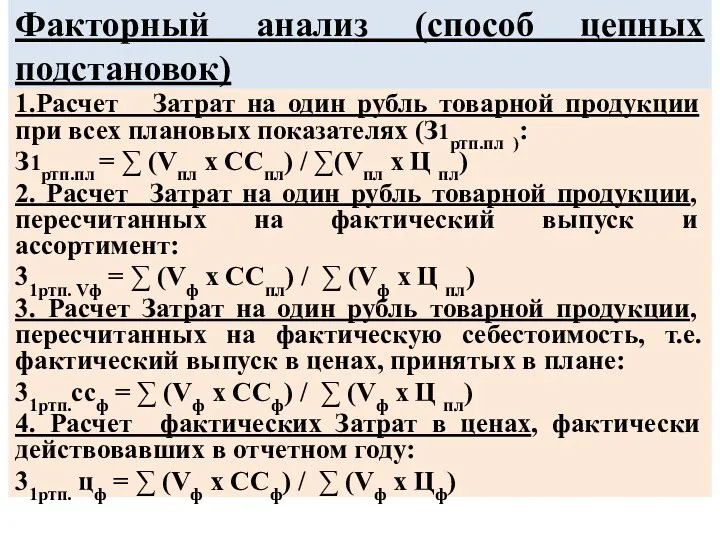

- 10. Факторный анализ (способ цепных подстановок) 1.Расчет Затрат на один рубль товарной продукции при всех плановых показателях

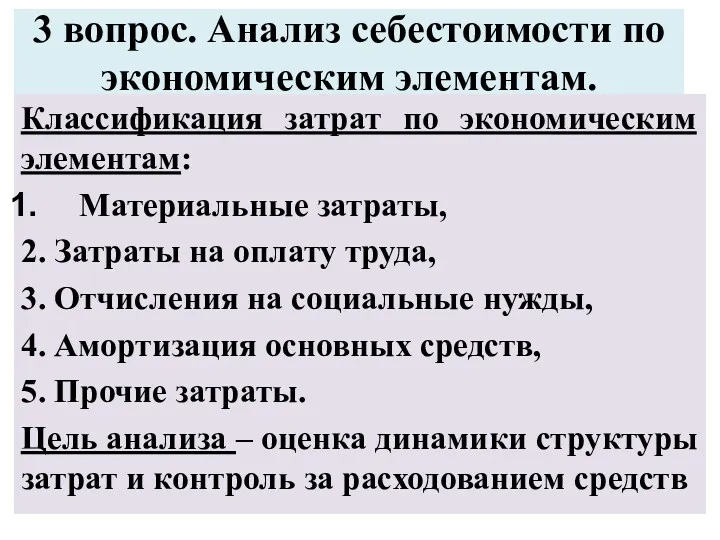

- 11. 3 вопрос. Анализ себестоимости по экономическим элементам. Классификация затрат по экономическим элементам: Материальные затраты, 2. Затраты

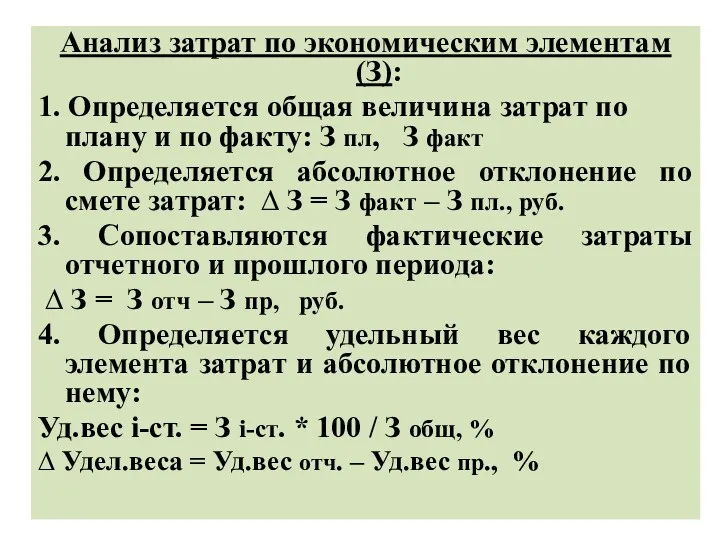

- 12. Анализ затрат по экономическим элементам (З): 1. Определяется общая величина затрат по плану и по факту:

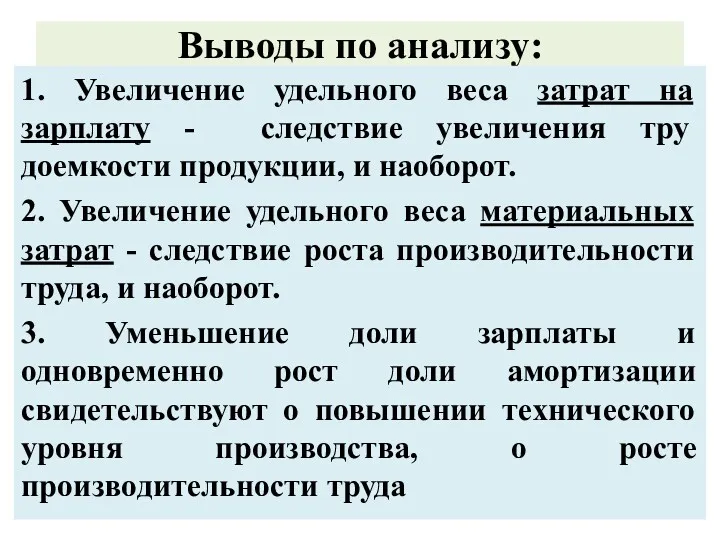

- 13. Выводы по анализу: 1. Увеличение удельного веса затрат на зарплату - следствие увеличения трудоемкости продукции, и

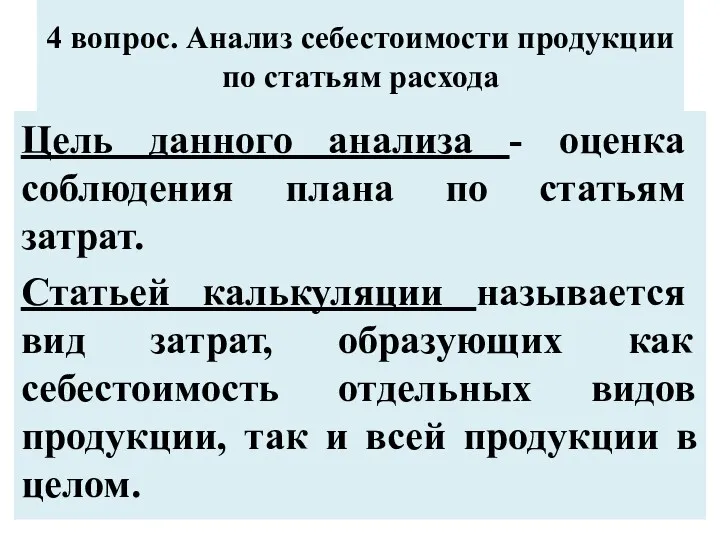

- 14. 4 вопрос. Анализ себестоимости продукции по статьям расхода Цель данного анализа - оценка соблюдения плана по

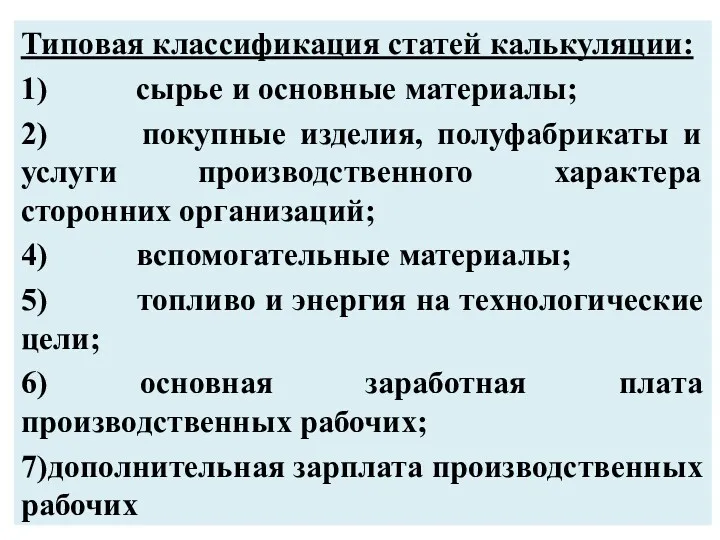

- 15. Типовая классификация статей калькуляции: 1) сырье и основные материалы; 2) покупные изделия, полуфабрикаты и услуги производственного

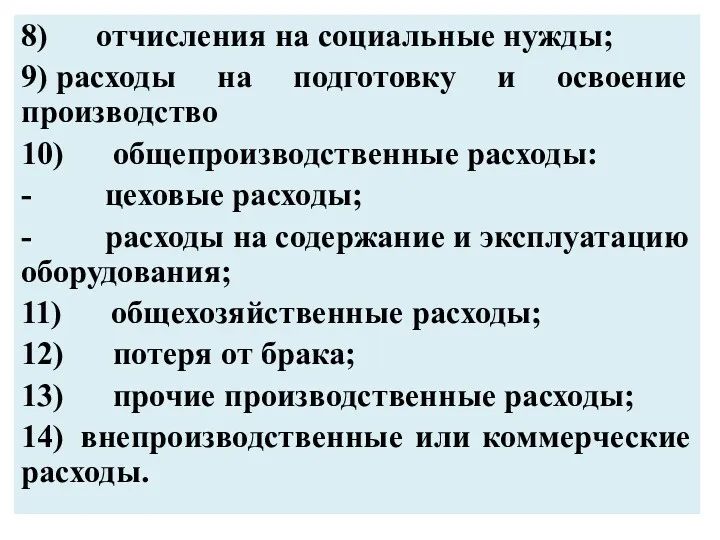

- 16. 8) отчисления на социальные нужды; 9) расходы на подготовку и освоение производство 10) общепроизводственные расходы: -

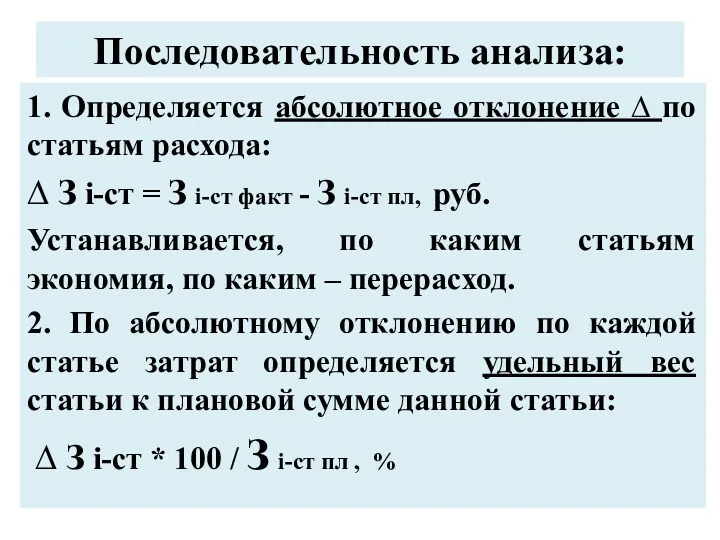

- 17. Последовательность анализа: 1. Определяется абсолютное отклонение ∆ по статьям расхода: ∆ З i-cт = З i-cт

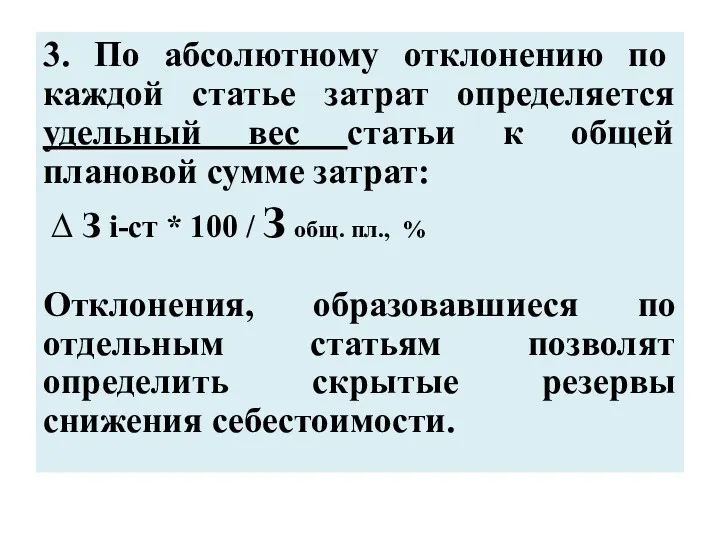

- 18. 3. По абсолютному отклонению по каждой статье затрат определяется удельный вес статьи к общей плановой сумме

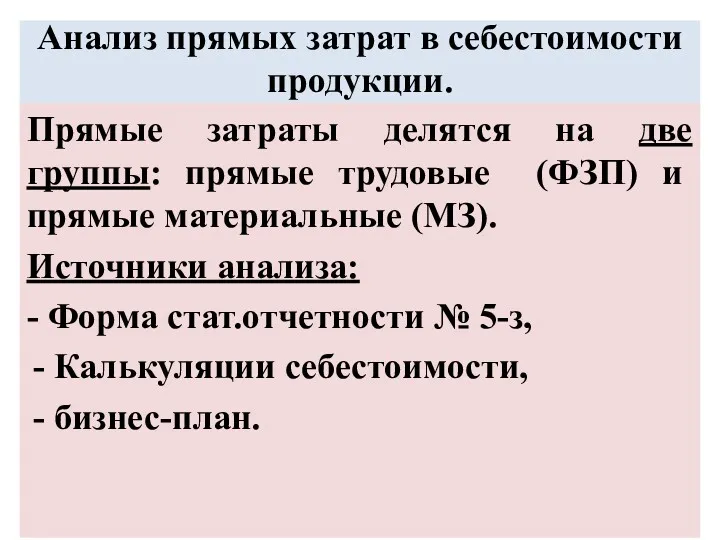

- 19. Анализ прямых затрат в себестоимости продукции. Прямые затраты делятся на две группы: прямые трудовые (ФЗП) и

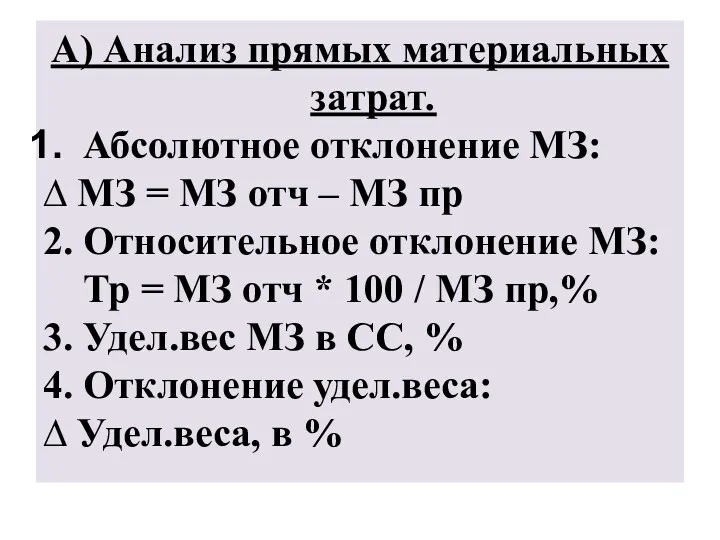

- 20. А) Анализ прямых материальных затрат. Абсолютное отклонение МЗ: ∆ МЗ = МЗ отч – МЗ пр

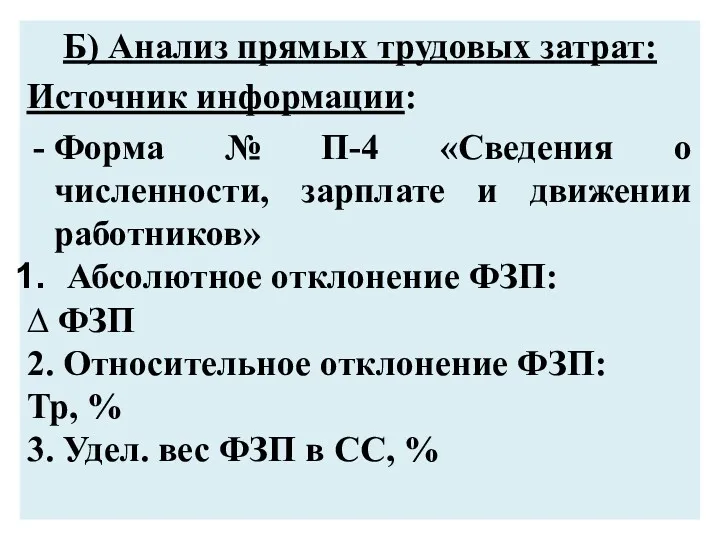

- 21. Б) Анализ прямых трудовых затрат: Источник информации: Форма № П-4 «Сведения о численности, зарплате и движении

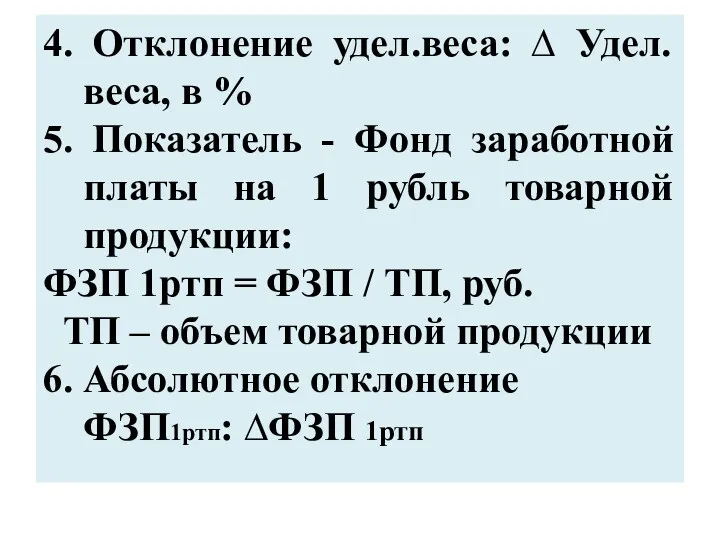

- 22. 4. Отклонение удел.веса: ∆ Удел.веса, в % 5. Показатель - Фонд заработной платы на 1 рубль

- 23. 5 вопрос. Анализ окупаемости затрат Цель анализа – оценить эффективность использования ресурсов, степень окупаемости затрат. Источники

- 24. Методика анализа: Затратоотдача (расходоотдача, издержкоотдача) Зо (Ио): Зо = ВР (V пр) / З общ, руб.

- 26. Скачать презентацию

Цель анализа себестоимости продукции - выявление возможностей повышения эффективности использования всех

Цель анализа себестоимости продукции - выявление возможностей повышения эффективности использования всех

Задачи анализа себестоимости:

– оценка динамики показателей себестоимости и выполнение плана по

Задачи анализа себестоимости:

– оценка динамики показателей себестоимости и выполнение плана по

Основные источники информации:

- форма № 5-з «Сведения о затратах на

Основные источники информации:

- форма № 5-з «Сведения о затратах на

Направления анализа:

– анализ показателя затраты на один рубль товарной продукции –

Направления анализа:

– анализ показателя затраты на один рубль товарной продукции –

2 вопрос. Анализ показателя Затраты на 1 рубль товарной продукции -

2 вопрос. Анализ показателя Затраты на 1 рубль товарной продукции -

Показатель сравнимой товарной продукции - себестоимость единицы продукции (СС ед.пр.),

Показатель

Показатель сравнимой товарной продукции - себестоимость единицы продукции (СС ед.пр.),

Показатель

1. Затраты на один рубль товарной продукции (З 1ртп ) -

1. Затраты на один рубль товарной продукции (З 1ртп ) -

2. Отклонение между фактическим и плановым показателем З 1ртп :

∆З 1ртп

2. Отклонение между фактическим и плановым показателем З 1ртп :

∆З 1ртп

Факторный анализ (способ цепных подстановок)

1.Расчет Затрат на один рубль товарной продукции

Факторный анализ (способ цепных подстановок)

1.Расчет Затрат на один рубль товарной продукции

3 вопрос. Анализ себестоимости по экономическим элементам.

Классификация затрат по экономическим элементам:

Материальные

3 вопрос. Анализ себестоимости по экономическим элементам.

Классификация затрат по экономическим элементам:

Материальные

Анализ затрат по экономическим элементам (З):

1. Определяется общая величина затрат по

Анализ затрат по экономическим элементам (З):

1. Определяется общая величина затрат по

Выводы по анализу:

1. Увеличение удельного веса затрат на зарплату - следствие

Выводы по анализу:

1. Увеличение удельного веса затрат на зарплату - следствие

4 вопрос. Анализ себестоимости продукции по статьям расхода

Цель данного анализа -

4 вопрос. Анализ себестоимости продукции по статьям расхода

Цель данного анализа -

Типовая классификация статей калькуляции:

1) сырье и основные материалы;

2) покупные изделия, полуфабрикаты

Типовая классификация статей калькуляции:

1) сырье и основные материалы;

2) покупные изделия, полуфабрикаты

8) отчисления на социальные нужды;

9) расходы на подготовку и освоение производство

10) общепроизводственные

8) отчисления на социальные нужды;

9) расходы на подготовку и освоение производство

10) общепроизводственные

Последовательность анализа:

1. Определяется абсолютное отклонение ∆ по статьям расхода:

∆ З

Последовательность анализа:

1. Определяется абсолютное отклонение ∆ по статьям расхода:

∆ З

3. По абсолютному отклонению по каждой статье затрат определяется удельный вес

3. По абсолютному отклонению по каждой статье затрат определяется удельный вес

Анализ прямых затрат в себестоимости продукции.

Прямые затраты делятся на две группы:

Анализ прямых затрат в себестоимости продукции.

Прямые затраты делятся на две группы:

А) Анализ прямых материальных затрат.

Абсолютное отклонение МЗ:

∆ МЗ = МЗ

А) Анализ прямых материальных затрат.

Абсолютное отклонение МЗ:

∆ МЗ = МЗ

Б) Анализ прямых трудовых затрат:

Источник информации:

Форма № П-4 «Сведения о численности,

Б) Анализ прямых трудовых затрат:

Источник информации:

Форма № П-4 «Сведения о численности,

4. Отклонение удел.веса: ∆ Удел.веса, в %

5. Показатель - Фонд заработной

4. Отклонение удел.веса: ∆ Удел.веса, в %

5. Показатель - Фонд заработной

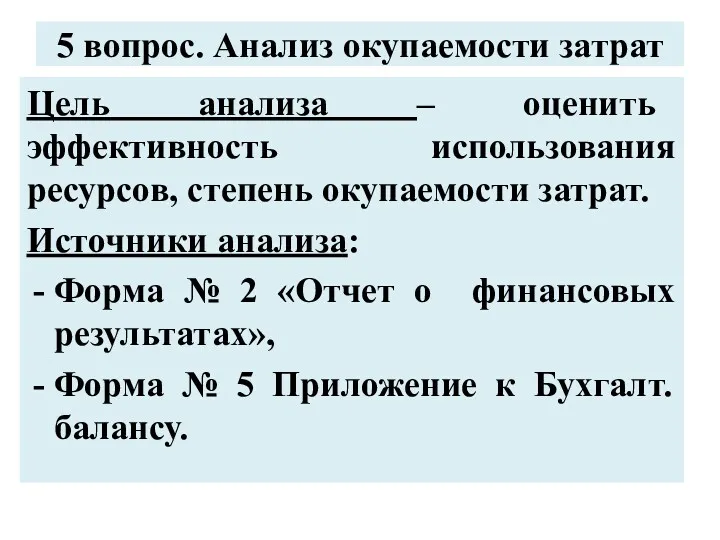

5 вопрос. Анализ окупаемости затрат

Цель анализа – оценить эффективность использования ресурсов,

5 вопрос. Анализ окупаемости затрат

Цель анализа – оценить эффективность использования ресурсов,

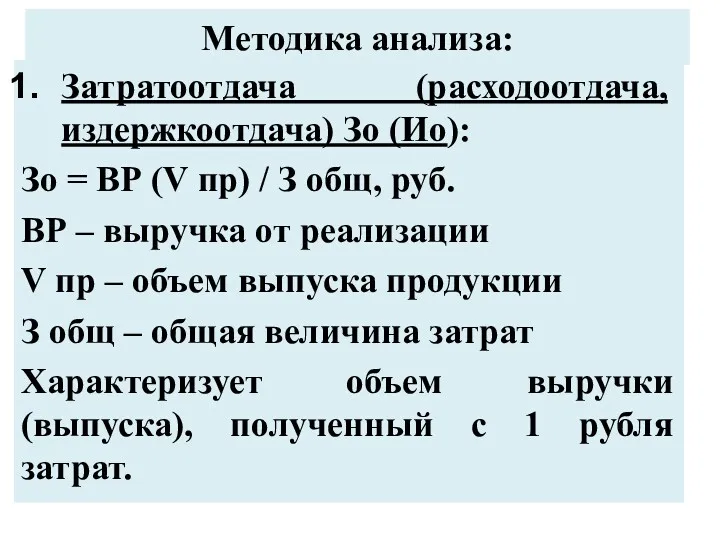

Методика анализа:

Затратоотдача (расходоотдача, издержкоотдача) Зо (Ио):

Зо = ВР (V пр) /

Методика анализа:

Затратоотдача (расходоотдача, издержкоотдача) Зо (Ио):

Зо = ВР (V пр) /

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Бюджетирование как элемент внутрикорпоративного управления

Бюджетирование как элемент внутрикорпоративного управления Учет расчетов с кредиторами по долговым обязательствам. Тема 7

Учет расчетов с кредиторами по долговым обязательствам. Тема 7 Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности

Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности Мировой рынок ссудных капиталов

Мировой рынок ссудных капиталов Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Источники финансирования инвестиций корпораций

Источники финансирования инвестиций корпораций Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России) Налоговый контроль-2020: важное для практики

Налоговый контроль-2020: важное для практики Налоги. Обязательные платежи в государственную казну

Налоги. Обязательные платежи в государственную казну Податкова система

Податкова система Рішення фінансових задач

Рішення фінансових задач Активное и пассивное управление инвестиционным портфелем

Активное и пассивное управление инвестиционным портфелем Налоговая проверка в 2017 году. Причины, последствия и итоги

Налоговая проверка в 2017 году. Причины, последствия и итоги Выбор платежного сервис-провайдера для интернет-магазина

Выбор платежного сервис-провайдера для интернет-магазина Инвестиции PRO. Акции

Инвестиции PRO. Акции Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Role of financial intermediaries Types of financial intermediaries Lecture 2

Role of financial intermediaries Types of financial intermediaries Lecture 2 Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики

Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики Специфика организации ведущих банковских систем мира

Специфика организации ведущих банковских систем мира Основы бюджетирования

Основы бюджетирования Налогообложение юридических и физических лиц

Налогообложение юридических и физических лиц Оценка экономической эффективности инвестиций

Оценка экономической эффективности инвестиций Кушвинский городской округ. Итоги внедрения инициативного бюджетирования

Кушвинский городской округ. Итоги внедрения инициативного бюджетирования Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест

Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест Оценка машин и оборудования

Оценка машин и оборудования