- Оборотный капитал предприятия

Содержание

- 2. Баланс предприятия

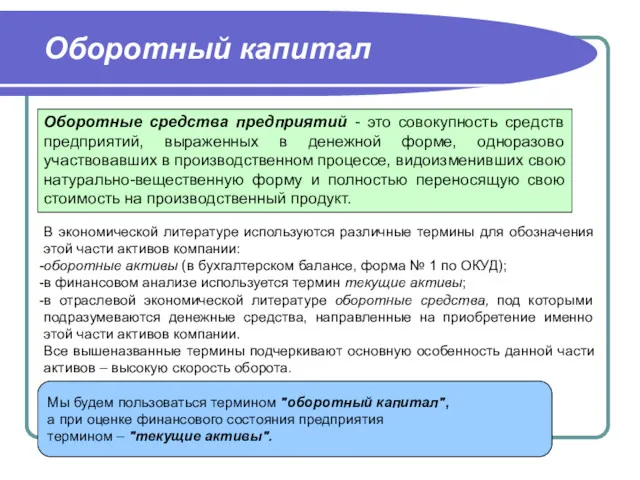

- 3. Оборотный капитал В экономической литературе используются различные термины для обозначения этой части активов компании: оборотные активы

- 4. Структура оборотного капитала Оборотные средства в сфере обращения Производственные запасы Незавершенное производство Полуфабрикаты собственного изготовления Затраты

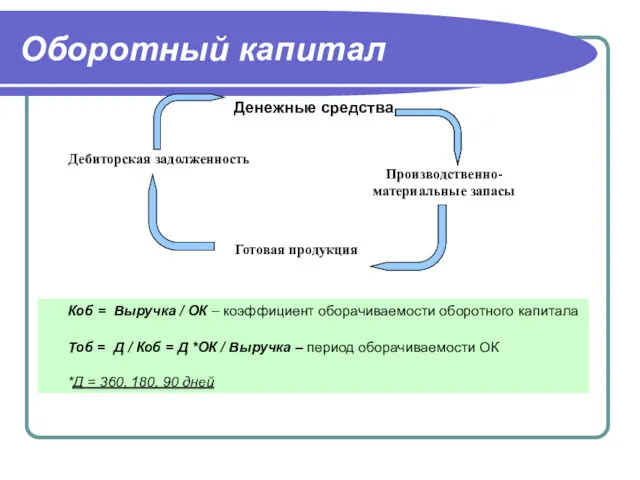

- 5. Оборотный капитал Коб = Выручка / ОК – коэффициент оборачиваемости оборотного капитала Тоб = Д /

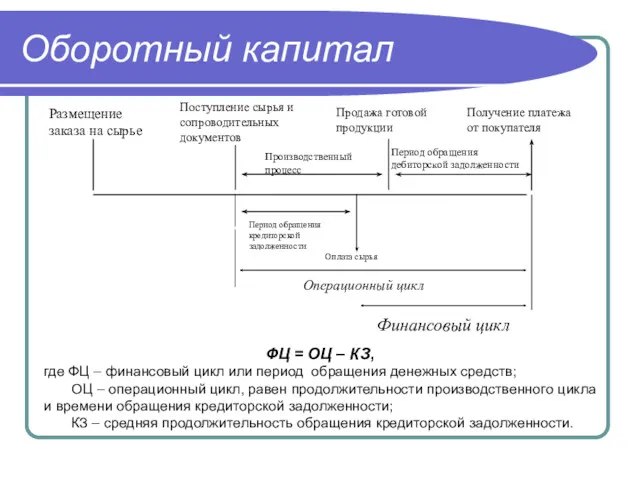

- 6. Оборотный капитал Получение платежа от покупателя Период обращения дебиторской задолженности Период обращения кредиторской задолженности Производственный процесс

- 7. Оборотный капитал Период обращения запасов (производственный цикл): Тзап = запасы ⋅ 360 / себестоимость продукции Период

- 8. Оптимизация оборотного капитала EOQ Затраты Затраты по заказу Затраты по хранению Общие затраты Уровень запасов Минимизация

- 10. Скачать презентацию

Баланс предприятия

Баланс предприятия

Оборотный капитал

В экономической литературе используются различные термины для обозначения этой части

Оборотный капитал

В экономической литературе используются различные термины для обозначения этой части

Структура оборотного капитала

Оборотные средства в сфере обращения

Производственные запасы

Незавершенное производство

Полуфабрикаты собственного изготовления

Затраты

Структура оборотного капитала

Оборотные средства в сфере обращения

Производственные запасы

Незавершенное производство

Полуфабрикаты собственного изготовления

Затраты

Оборотный капитал

Коб = Выручка / ОК – коэффициент оборачиваемости оборотного капитала

Тоб

Оборотный капитал

Коб = Выручка / ОК – коэффициент оборачиваемости оборотного капитала

Тоб

Оборотный капитал

Получение платежа от покупателя

Период обращения дебиторской задолженности

Период обращения кредиторской

задолженности

Производственный

процесс

Операционный цикл

Продажа

Оборотный капитал

Получение платежа от покупателя

Период обращения дебиторской задолженности

Период обращения кредиторской

задолженности

Производственный

процесс

Операционный цикл

Продажа

Оборотный капитал

Период обращения запасов (производственный цикл):

Тзап = запасы ⋅ 360 /

Оборотный капитал

Период обращения запасов (производственный цикл):

Тзап = запасы ⋅ 360 /

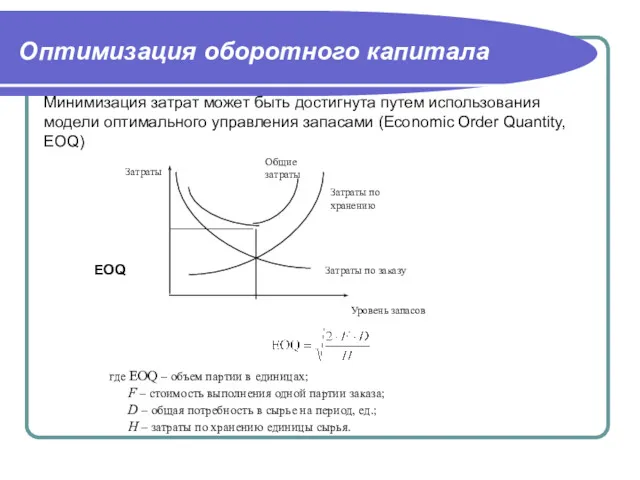

Оптимизация оборотного капитала

EOQ

Затраты

Затраты по заказу

Затраты по хранению

Общие затраты

Уровень запасов

Минимизация затрат может

Оптимизация оборотного капитала

EOQ

Затраты

Затраты по заказу

Затраты по хранению

Общие затраты

Уровень запасов

Минимизация затрат может

1С-Отчетность за 9 месяцев 2019 года, на что обратить внимание. Единый семинар 1С

1С-Отчетность за 9 месяцев 2019 года, на что обратить внимание. Единый семинар 1С Учет товаров на предприятиях торговли и контроль за их движением и сохранностью

Учет товаров на предприятиях торговли и контроль за их движением и сохранностью Идеи М.В. Попова. Банков нет.

Идеи М.В. Попова. Банков нет. Автомобильная промышленность в России

Автомобильная промышленность в России Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Сущность и правовые основы аудита

Сущность и правовые основы аудита Аудиторский риск

Аудиторский риск Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм

Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм Activity-Based Costing and Activity-Based Management

Activity-Based Costing and Activity-Based Management Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия ВСК Страховой дом. Страховой продукт: техпомощь на дорогах

ВСК Страховой дом. Страховой продукт: техпомощь на дорогах Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности

Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года

Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Ликвидность и платежеспособность организации

Ликвидность и платежеспособность организации Бухгалтерлік Баланс

Бухгалтерлік Баланс Первинний облік праці та її оплати. Порядок нарахування зарплати

Первинний облік праці та її оплати. Порядок нарахування зарплати Инвестиционный портфель. Точка Роста

Инвестиционный портфель. Точка Роста Использование аккредитива во внешнеторговых сделках

Использование аккредитива во внешнеторговых сделках Валютные операции. (Тема 3)

Валютные операции. (Тема 3) ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система

ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система Проект Школьная карта

Проект Школьная карта Управление финансовыми рисками на основе современной портфельной теории

Управление финансовыми рисками на основе современной портфельной теории МФСО. Отчет о движении денежных средств

МФСО. Отчет о движении денежных средств Тема 1. Содержание управления затратами на предприятии

Тема 1. Содержание управления затратами на предприятии Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Аудиторскай деятельность

Аудиторскай деятельность Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек