- МФСО. Отчет о движении денежных средств

Содержание

- 2. Цель и сфера применения отчета о движении денежных средств (ДДС). Структура ДДС. Методы составления ДДС: прямой

- 3. МСФО 7…требует представлять информацию об исторических изменениях в денежных средствах и эквивалентах через разбивку денежных потоков

- 4. Отчет о ДДС является ”мостом” между ОПУ и балансом путем соотнесения прибыли к изменениям в сумме

- 5. Необходимость Как компания создает и расходует денежные средства для: Ведения своих операций; Погашения обязательств; Обеспечение дохода

- 6. Полезность отчета о ДДС для оценки: изменения чистых активов; изменения финансовой структуры (ликвидность, платежеспособность); способность влиять

- 7. Основные виды деятельности СТРУКТУРА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ Операционная Инвестиционная Финансовая

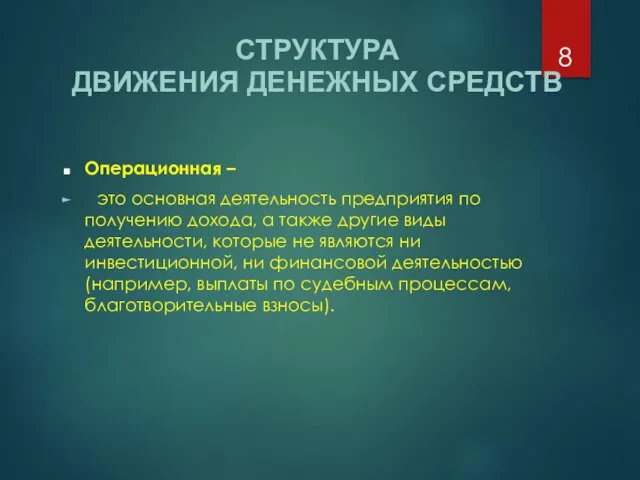

- 8. Операционная – это основная деятельность предприятия по получению дохода, а также другие виды деятельности, которые не

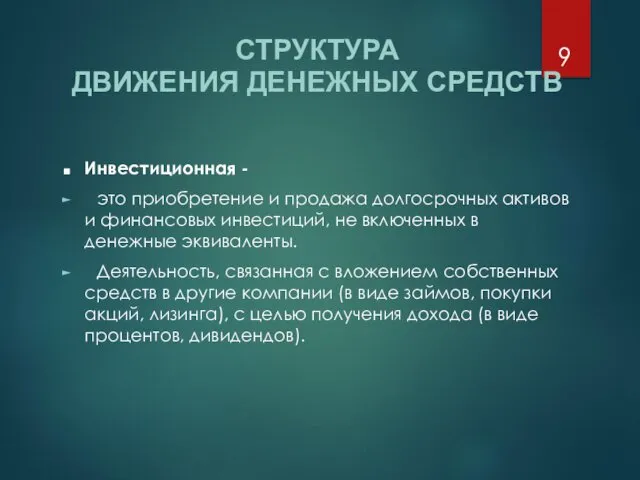

- 9. Инвестиционная - это приобретение и продажа долгосрочных активов и финансовых инвестиций, не включенных в денежные эквиваленты.

- 10. Финансовая – это деятельность, результатом которой являются изменения в размере и составе собственного капитала и полученных

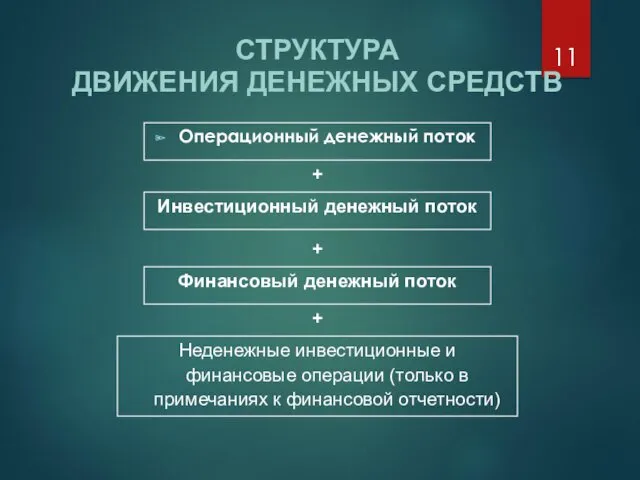

- 11. Операционный денежный поток СТРУКТУРА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ + Инвестиционный денежный поток Финансовый денежный поток + +

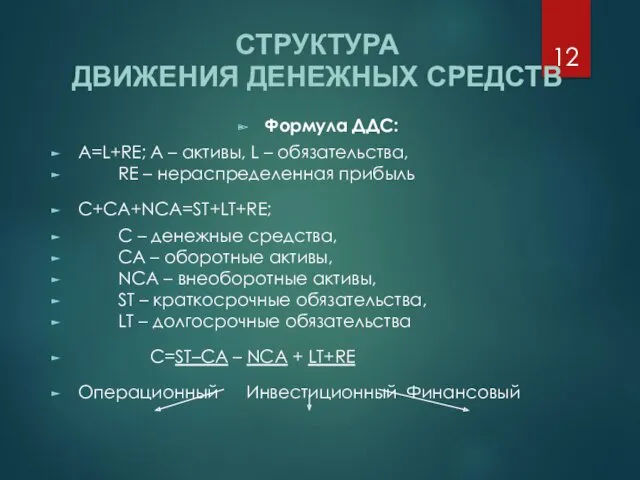

- 12. Формула ДДС: А=L+RE; А – активы, L – обязательства, RE – нераспределенная прибыль С+СА+NCA=ST+LT+RE; C –

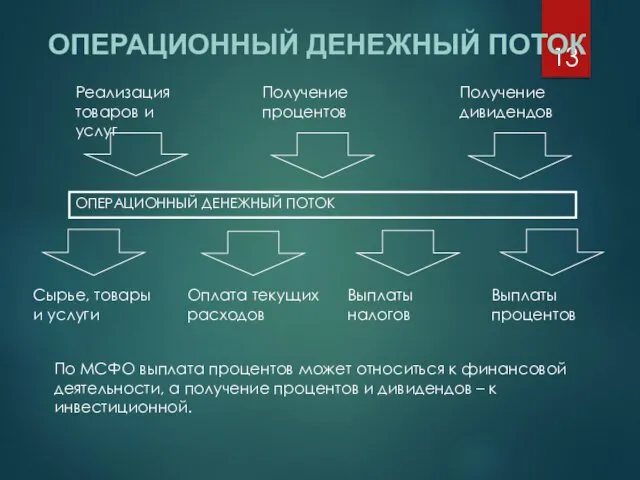

- 13. ОПЕРАЦИОННЫЙ ДЕНЕЖНЫЙ ПОТОК Реализация товаров и услуг Получение процентов Получение дивидендов ОПЕРАЦИОННЫЙ ДЕНЕЖНЫЙ ПОТОК Сырье, товары

- 14. Примечания к определению операционного денежного потока: Операционный денежный поток является, как правило, результатом событий, относящихся к

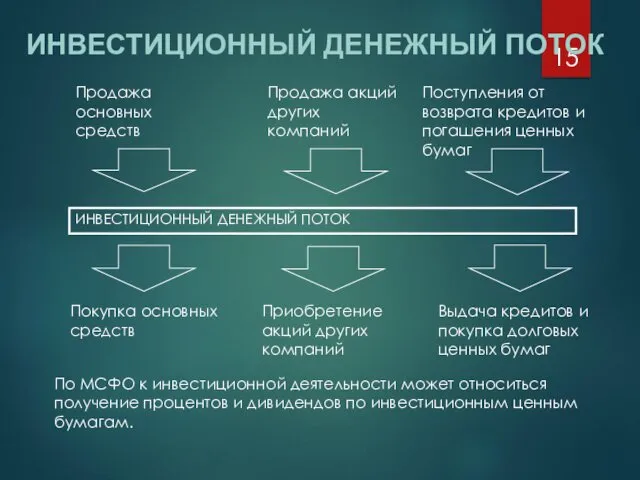

- 15. ИНВЕСТИЦИОННЫЙ ДЕНЕЖНЫЙ ПОТОК ИНВЕСТИЦИОННЫЙ ДЕНЕЖНЫЙ ПОТОК Покупка основных средств Приобретение акций других компаний Выдача кредитов и

- 16. СТРУКТУРА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ Примечания к определению инвестиционного денежного потока: Если оборудование приобретается в рассрочку, то

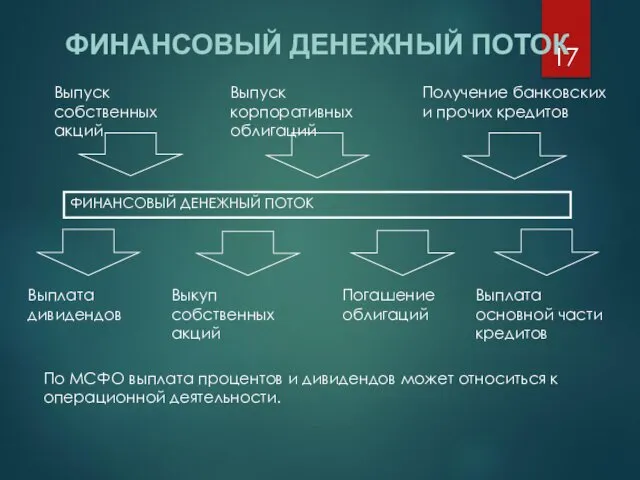

- 17. ФИНАНСОВЫЙ ДЕНЕЖНЫЙ ПОТОК Выпуск собственных акций Выпуск корпоративных облигаций Получение банковских и прочих кредитов ФИНАНСОВЫЙ ДЕНЕЖНЫЙ

- 18. СТРУКТУРА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ МСФО 7, параграф 33 Выплаченные проценты и полученные проценты и дивиденды могут

- 19. СТРУКТУРА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ МСФО 7, параграф 34 Выплаченные дивиденды могут классифицироваться как финансовые потоки денежных

- 20. СТРУКТУРА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ Неденежные инвестиционные и финансовые операции: обмен одних основных средств (товарных запасов) на

- 21. МЕТОДЫ СОСТАВЛЕНИЯ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ Прямой метод Direct Method Косвенный метод Indirect Method (только для операционного

- 22. МЕТОДЫ СОСТАВЛЕНИЯ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ Исходные данные для составления ДДС: Баланс текущего и предыдущего периодов Отчет

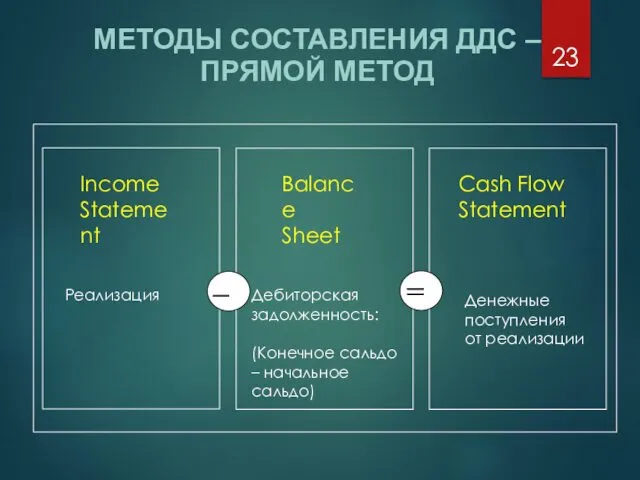

- 23. МЕТОДЫ СОСТАВЛЕНИЯ ДДС – ПРЯМОЙ МЕТОД Income Statement Balance Sheet – = Cash Flow Statement Реализация

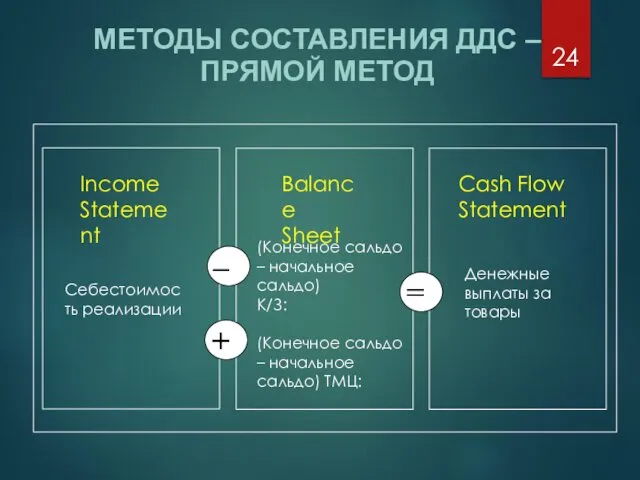

- 24. МЕТОДЫ СОСТАВЛЕНИЯ ДДС – ПРЯМОЙ МЕТОД Income Statement Balance Sheet – = Cash Flow Statement Себестоимость

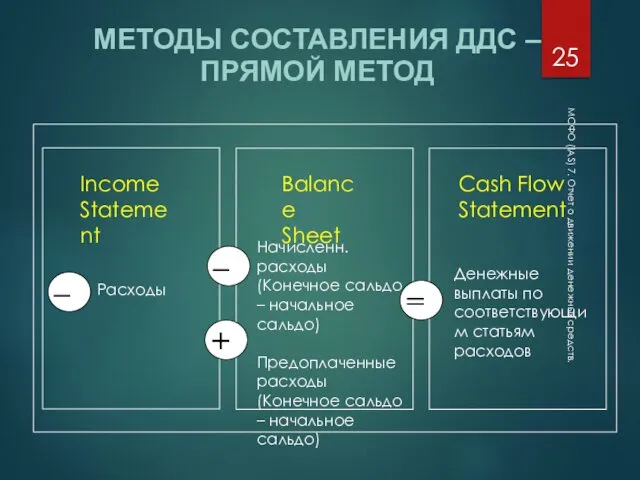

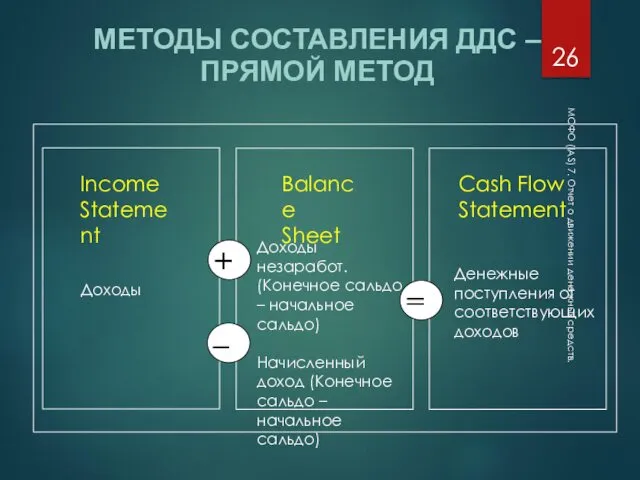

- 25. МСФО (IAS) 7. Отчет о движении денежных средств. МЕТОДЫ СОСТАВЛЕНИЯ ДДС – ПРЯМОЙ МЕТОД Income Statement

- 26. МСФО (IAS) 7. Отчет о движении денежных средств. МЕТОДЫ СОСТАВЛЕНИЯ ДДС – ПРЯМОЙ МЕТОД Income Statement

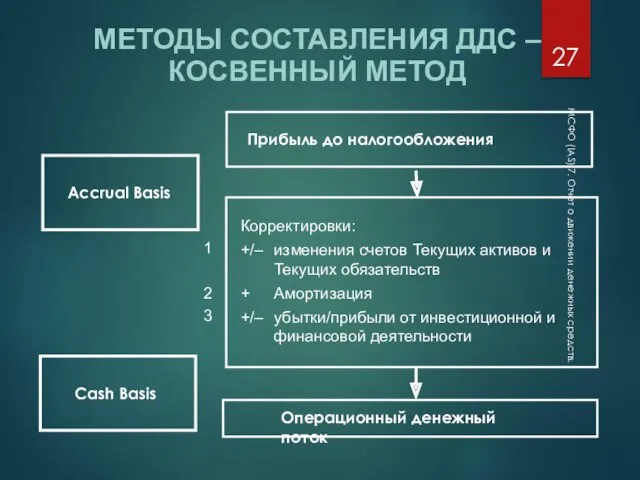

- 27. МСФО (IAS) 7. Отчет о движении денежных средств. МЕТОДЫ СОСТАВЛЕНИЯ ДДС – КОСВЕННЫЙ МЕТОД Прибыль до

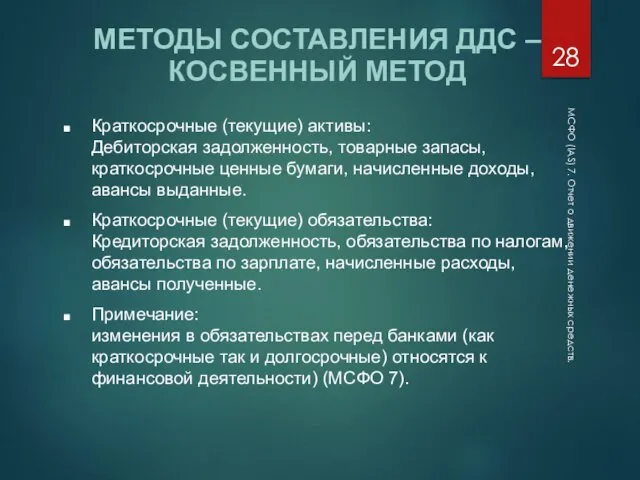

- 28. МСФО (IAS) 7. Отчет о движении денежных средств. МЕТОДЫ СОСТАВЛЕНИЯ ДДС – КОСВЕННЫЙ МЕТОД Краткосрочные (текущие)

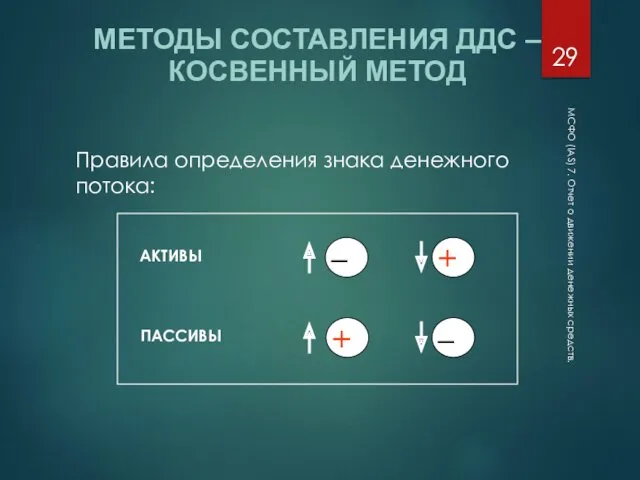

- 29. МСФО (IAS) 7. Отчет о движении денежных средств. МЕТОДЫ СОСТАВЛЕНИЯ ДДС – КОСВЕННЫЙ МЕТОД Правила определения

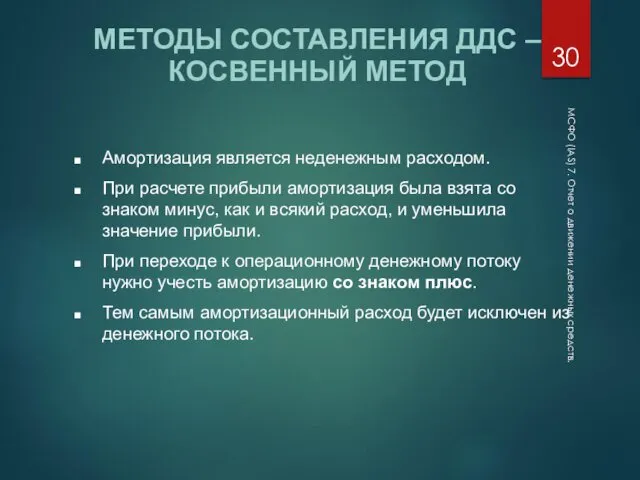

- 30. МСФО (IAS) 7. Отчет о движении денежных средств. МЕТОДЫ СОСТАВЛЕНИЯ ДДС – КОСВЕННЫЙ МЕТОД Амортизация является

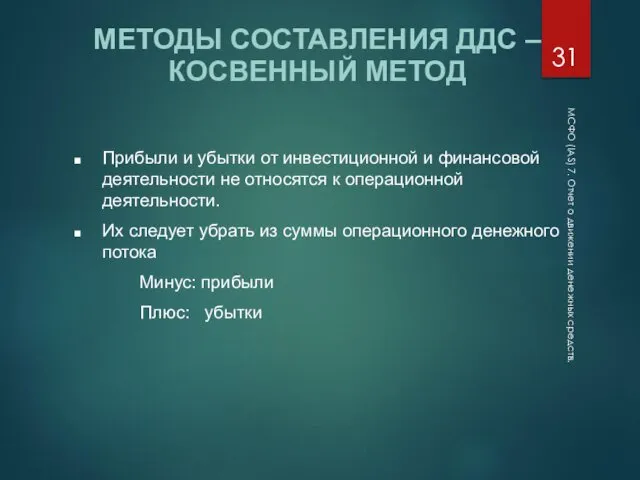

- 31. МСФО (IAS) 7. Отчет о движении денежных средств. МЕТОДЫ СОСТАВЛЕНИЯ ДДС – КОСВЕННЫЙ МЕТОД Прибыли и

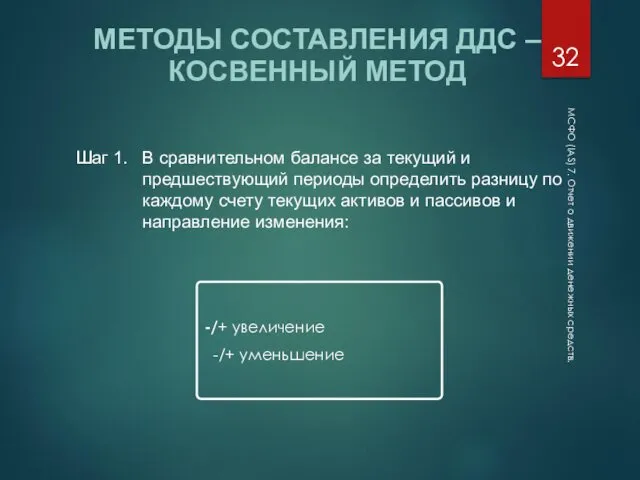

- 32. МСФО (IAS) 7. Отчет о движении денежных средств. МЕТОДЫ СОСТАВЛЕНИЯ ДДС – КОСВЕННЫЙ МЕТОД Шаг 1.

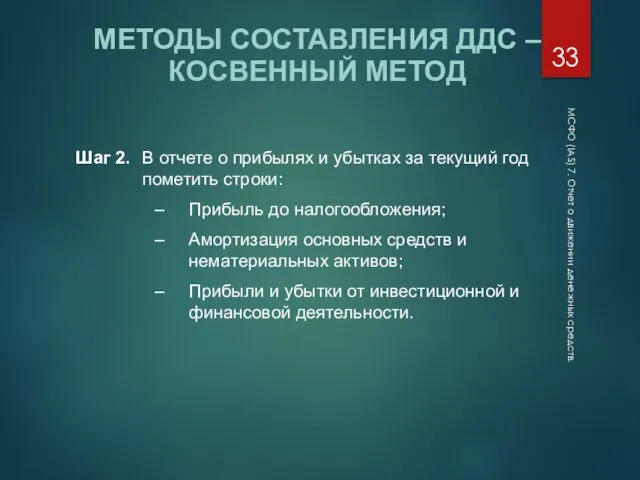

- 33. МСФО (IAS) 7. Отчет о движении денежных средств. МЕТОДЫ СОСТАВЛЕНИЯ ДДС – КОСВЕННЫЙ МЕТОД Шаг 2.

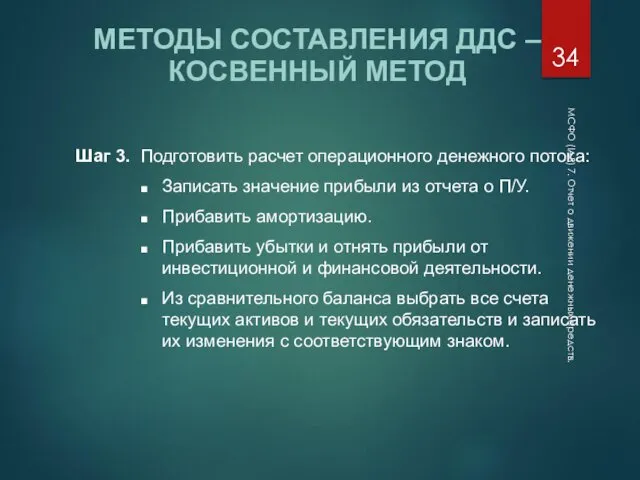

- 34. МСФО (IAS) 7. Отчет о движении денежных средств. МЕТОДЫ СОСТАВЛЕНИЯ ДДС – КОСВЕННЫЙ МЕТОД Шаг 3.

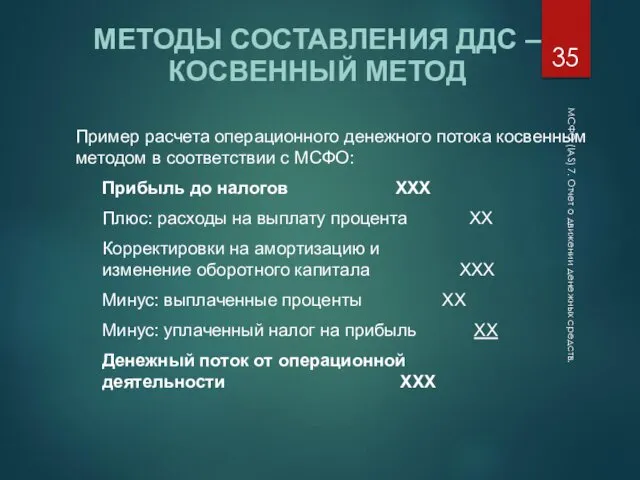

- 35. МСФО (IAS) 7. Отчет о движении денежных средств. МЕТОДЫ СОСТАВЛЕНИЯ ДДС – КОСВЕННЫЙ МЕТОД Пример расчета

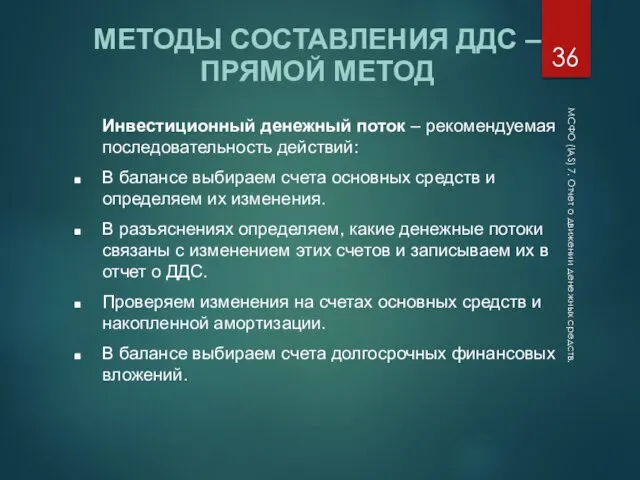

- 36. МСФО (IAS) 7. Отчет о движении денежных средств. МЕТОДЫ СОСТАВЛЕНИЯ ДДС – ПРЯМОЙ МЕТОД Инвестиционный денежный

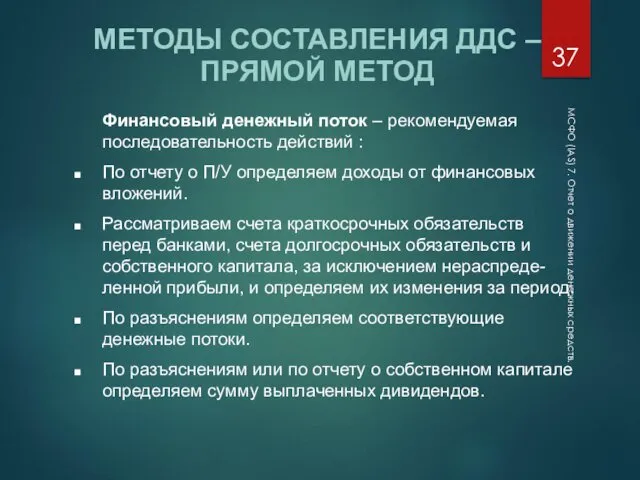

- 37. МСФО (IAS) 7. Отчет о движении денежных средств. МЕТОДЫ СОСТАВЛЕНИЯ ДДС – ПРЯМОЙ МЕТОД Финансовый денежный

- 38. МСФО (IAS) 7. Отчет о движении денежных средств. АНАЛИЗ ОПЕРАЦИОННОГО ДЕНЕЖНОГО ПОТОКА Должен быть больше или

- 39. МСФО (IAS) 7. Отчет о движении денежных средств. АНАЛИЗ ИНВЕСТИЦИОННОГО ДЕНЕЖНОГО ПОТОКА Должен быть отрицателен у

- 40. МСФО (IAS) 7. Отчет о движении денежных средств. АНАЛИЗ ФИНАНСОВОГО ДЕНЕЖНОГО ПОТОКА Положительный финансовый поток может

- 41. МСФО (IAS) 7. Отчет о движении денежных средств. АНАЛИЗ ОТЧЕТА О ДДС, СОСТАВЛЕННОГО ПРЯМЫМ МЕТОДОМ Позволяет:

- 42. МСФО (IAS) 7. Отчет о движении денежных средств. АНАЛИЗ ОТЧЕТА О ДДС, СОСТАВЛЕННОГО КОСВЕННЫМ МЕТОДОМ Показывает,

- 43. МСФО (IAS) 7. Отчет о движении денежных средств. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ Платежеспособность компании анализируется с использованием показателей

- 44. МСФО (IAS) 7. Отчет о движении денежных средств. КОНСОЛИДИРОВАННЫЙ ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ Отчет о

- 45. МСФО (IAS) 7. Отчет о движении денежных средств. КОНСОЛИДИРОВАННЫЙ ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ Составление отчета

- 46. МСФО (IAS) 7. Отчет о движении денежных средств. РАСКРЫТИЕ ИНФОРМАЦИИ Отдельно раскрываются основные группы денежных поступлений

- 47. МСФО (IAS) 7. Отчет о движении денежных средств. РАСКРЫТИЕ ИНФОРМАЦИИ …и особо для финансовых учреждений: Денежные

- 48. МСФО (IAS) 7. Отчет о движении денежных средств. МЕТОДЫ РАСКРЫТИЯ – ПРИМЕРЫ Принятие и погашение банком

- 49. МСФО (IAS) 7. Отчет о движении денежных средств. МЕТОДЫ РАСКРЫТИЯ – ПРИМЕРЫ Платежи и погашение основных

- 50. МСФО (IAS) 7. Отчет о движении денежных средств. ПРИОБРЕТЕНИЕ И ПРОДАЖА ДОЧЕРНИХ ПРЕДПРИЯТИЙ Денежные потоки должны

- 51. МСФО (IAS) 7. Отчет о движении денежных средств. ПРИОБРЕТЕНИЕ И ПРОДАЖА ДОЧЕРНИХ ПРЕДПРИЯТИЙ Раскрывается следующая информация

- 52. МСФО (IAS) 7. Отчет о движении денежных средств. НЕДЕНЕЖНЫЕ ОПЕРАЦИИ Раскрывается следующая информация: приобретение активов либо

- 53. МСФО (IAS) 7. Отчет о движении денежных средств. ИНОСТРАННАЯ ВАЛЮТА Компании с международными операциями имеют две

- 54. МСФО (IAS) 7. Отчет о движении денежных средств. ИНОСТРАННАЯ ВАЛЮТА Решение: Используется курс на день совершения

- 55. МСФО (IAS) 7. Отчет о движении денежных средств. ПРОЧИЕ РАСКРЫТИЯ Раскрывается следующая информация: Сумма денежных средств,

- 57. Скачать презентацию

Цель и сфера применения отчета о движении денежных средств (ДДС).

Структура ДДС.

Методы

Цель и сфера применения отчета о движении денежных средств (ДДС).

Структура ДДС.

Методы

МСФО 7…требует представлять информацию об исторических изменениях в денежных средствах и

МСФО 7…требует представлять информацию об исторических изменениях в денежных средствах и

Отчет о ДДС является ”мостом” между ОПУ и балансом путем соотнесения

Отчет о ДДС является ”мостом” между ОПУ и балансом путем соотнесения

Необходимость

Как компания создает и расходует денежные средства для:

Ведения своих операций;

Погашения обязательств;

Обеспечение

Необходимость

Как компания создает и расходует денежные средства для:

Ведения своих операций;

Погашения обязательств;

Обеспечение

Полезность отчета о ДДС для оценки:

изменения чистых активов;

изменения финансовой структуры (ликвидность,

Полезность отчета о ДДС для оценки:

изменения чистых активов;

изменения финансовой структуры (ликвидность,

Основные виды деятельности

СТРУКТУРА

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Операционная

Инвестиционная

Финансовая

Основные виды деятельности

СТРУКТУРА

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Операционная

Инвестиционная

Финансовая

Операционная –

это основная деятельность предприятия по получению дохода, а также

Операционная –

это основная деятельность предприятия по получению дохода, а также

Инвестиционная -

это приобретение и продажа долгосрочных активов и финансовых инвестиций,

Инвестиционная -

это приобретение и продажа долгосрочных активов и финансовых инвестиций,

Финансовая –

это деятельность, результатом которой являются изменения в размере и составе

Финансовая –

это деятельность, результатом которой являются изменения в размере и составе

Операционный денежный поток

СТРУКТУРА

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

+

Инвестиционный денежный поток

Финансовый денежный поток

+

+

Неденежные инвестиционные

Операционный денежный поток

СТРУКТУРА

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

+

Инвестиционный денежный поток

Финансовый денежный поток

+

+

Неденежные инвестиционные

Формула ДДС:

А=L+RE; А – активы, L – обязательства,

RE – нераспределенная прибыль

С+СА+NCA=ST+LT+RE;

C

Формула ДДС:

А=L+RE; А – активы, L – обязательства,

RE – нераспределенная прибыль

С+СА+NCA=ST+LT+RE;

C

ОПЕРАЦИОННЫЙ ДЕНЕЖНЫЙ ПОТОК

Реализация товаров и услуг

Получение процентов

Получение дивидендов

ОПЕРАЦИОННЫЙ ДЕНЕЖНЫЙ ПОТОК

Сырье, товары

ОПЕРАЦИОННЫЙ ДЕНЕЖНЫЙ ПОТОК

Реализация товаров и услуг

Получение процентов

Получение дивидендов

ОПЕРАЦИОННЫЙ ДЕНЕЖНЫЙ ПОТОК

Сырье, товары

Примечания к определению операционного денежного потока:

Операционный денежный поток является, как правило,

Примечания к определению операционного денежного потока:

Операционный денежный поток является, как правило,

ИНВЕСТИЦИОННЫЙ ДЕНЕЖНЫЙ ПОТОК

ИНВЕСТИЦИОННЫЙ ДЕНЕЖНЫЙ ПОТОК

Покупка основных средств

Приобретение акций других компаний

Выдача кредитов

ИНВЕСТИЦИОННЫЙ ДЕНЕЖНЫЙ ПОТОК

ИНВЕСТИЦИОННЫЙ ДЕНЕЖНЫЙ ПОТОК

Покупка основных средств

Приобретение акций других компаний

Выдача кредитов

СТРУКТУРА

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Примечания к определению инвестиционного денежного потока:

Если оборудование

СТРУКТУРА

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Примечания к определению инвестиционного денежного потока:

Если оборудование

ФИНАНСОВЫЙ ДЕНЕЖНЫЙ ПОТОК

Выпуск собственных акций

Выпуск корпоративных облигаций

Получение банковских и прочих кредитов

ФИНАНСОВЫЙ

ФИНАНСОВЫЙ ДЕНЕЖНЫЙ ПОТОК

Выпуск собственных акций

Выпуск корпоративных облигаций

Получение банковских и прочих кредитов

ФИНАНСОВЫЙ

СТРУКТУРА

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

МСФО 7, параграф 33

Выплаченные проценты и полученные проценты

СТРУКТУРА

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

МСФО 7, параграф 33

Выплаченные проценты и полученные проценты

СТРУКТУРА

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

МСФО 7, параграф 34

Выплаченные дивиденды могут классифицироваться как

СТРУКТУРА

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

МСФО 7, параграф 34

Выплаченные дивиденды могут классифицироваться как

СТРУКТУРА

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Неденежные инвестиционные и финансовые операции:

обмен одних основных средств

СТРУКТУРА

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Неденежные инвестиционные и финансовые операции:

обмен одних основных средств

МЕТОДЫ СОСТАВЛЕНИЯ

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Прямой метод Direct Method

Косвенный метод Indirect Method

(только для

МЕТОДЫ СОСТАВЛЕНИЯ

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Прямой метод Direct Method

Косвенный метод Indirect Method

(только для

МЕТОДЫ СОСТАВЛЕНИЯ

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Исходные данные для составления ДДС:

Баланс текущего и

МЕТОДЫ СОСТАВЛЕНИЯ

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Исходные данные для составления ДДС:

Баланс текущего и

МЕТОДЫ СОСТАВЛЕНИЯ ДДС – ПРЯМОЙ МЕТОД

Income

Statement

Balance

Sheet

–

=

Cash Flow Statement

Реализация

Дебиторская задолженность:

(Конечное

МЕТОДЫ СОСТАВЛЕНИЯ ДДС – ПРЯМОЙ МЕТОД

Income

Statement

Balance

Sheet

–

=

Cash Flow Statement

Реализация

Дебиторская задолженность:

(Конечное

МЕТОДЫ СОСТАВЛЕНИЯ ДДС – ПРЯМОЙ МЕТОД

Income

Statement

Balance

Sheet

–

=

Cash Flow Statement

Себестоимость реализации

(Конечное

МЕТОДЫ СОСТАВЛЕНИЯ ДДС – ПРЯМОЙ МЕТОД

Income

Statement

Balance

Sheet

–

=

Cash Flow Statement

Себестоимость реализации

(Конечное

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ СОСТАВЛЕНИЯ ДДС –

МСФО (IAS) 7. Отчет о движении денежных средств.

АНАЛИЗ ОПЕРАЦИОННОГО ДЕНЕЖНОГО ПОТОКА

Должен

МСФО (IAS) 7. Отчет о движении денежных средств.

АНАЛИЗ ОПЕРАЦИОННОГО ДЕНЕЖНОГО ПОТОКА

Должен

МСФО (IAS) 7. Отчет о движении денежных средств.

АНАЛИЗ ИНВЕСТИЦИОННОГО ДЕНЕЖНОГО ПОТОКА

Должен

МСФО (IAS) 7. Отчет о движении денежных средств.

АНАЛИЗ ИНВЕСТИЦИОННОГО ДЕНЕЖНОГО ПОТОКА

Должен

МСФО (IAS) 7. Отчет о движении денежных средств.

АНАЛИЗ ФИНАНСОВОГО

ДЕНЕЖНОГО ПОТОКА

Положительный

МСФО (IAS) 7. Отчет о движении денежных средств.

АНАЛИЗ ФИНАНСОВОГО

ДЕНЕЖНОГО ПОТОКА

Положительный

МСФО (IAS) 7. Отчет о движении денежных средств.

АНАЛИЗ ОТЧЕТА О ДДС,

МСФО (IAS) 7. Отчет о движении денежных средств.

АНАЛИЗ ОТЧЕТА О ДДС,

МСФО (IAS) 7. Отчет о движении денежных средств.

АНАЛИЗ ОТЧЕТА О ДДС,

МСФО (IAS) 7. Отчет о движении денежных средств.

АНАЛИЗ ОТЧЕТА О ДДС,

МСФО (IAS) 7. Отчет о движении денежных средств.

АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ

Платежеспособность компании анализируется

МСФО (IAS) 7. Отчет о движении денежных средств.

АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ

Платежеспособность компании анализируется

МСФО (IAS) 7. Отчет о движении денежных средств.

КОНСОЛИДИРОВАННЫЙ ОТЧЕТ О ДВИЖЕНИИ

МСФО (IAS) 7. Отчет о движении денежных средств.

КОНСОЛИДИРОВАННЫЙ ОТЧЕТ О ДВИЖЕНИИ

МСФО (IAS) 7. Отчет о движении денежных средств.

КОНСОЛИДИРОВАННЫЙ ОТЧЕТ О ДВИЖЕНИИ

МСФО (IAS) 7. Отчет о движении денежных средств.

КОНСОЛИДИРОВАННЫЙ ОТЧЕТ О ДВИЖЕНИИ

МСФО (IAS) 7. Отчет о движении денежных средств.

РАСКРЫТИЕ ИНФОРМАЦИИ

Отдельно раскрываются основные

МСФО (IAS) 7. Отчет о движении денежных средств.

РАСКРЫТИЕ ИНФОРМАЦИИ

Отдельно раскрываются основные

МСФО (IAS) 7. Отчет о движении денежных средств.

РАСКРЫТИЕ ИНФОРМАЦИИ

…и особо для

МСФО (IAS) 7. Отчет о движении денежных средств.

РАСКРЫТИЕ ИНФОРМАЦИИ

…и особо для

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ РАСКРЫТИЯ – ПРИМЕРЫ

Принятие

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ РАСКРЫТИЯ – ПРИМЕРЫ

Принятие

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ РАСКРЫТИЯ – ПРИМЕРЫ

Платежи

МСФО (IAS) 7. Отчет о движении денежных средств.

МЕТОДЫ РАСКРЫТИЯ – ПРИМЕРЫ

Платежи

МСФО (IAS) 7. Отчет о движении денежных средств.

ПРИОБРЕТЕНИЕ И ПРОДАЖА ДОЧЕРНИХ

МСФО (IAS) 7. Отчет о движении денежных средств.

ПРИОБРЕТЕНИЕ И ПРОДАЖА ДОЧЕРНИХ

МСФО (IAS) 7. Отчет о движении денежных средств.

ПРИОБРЕТЕНИЕ И ПРОДАЖА ДОЧЕРНИХ

МСФО (IAS) 7. Отчет о движении денежных средств.

ПРИОБРЕТЕНИЕ И ПРОДАЖА ДОЧЕРНИХ

МСФО (IAS) 7. Отчет о движении денежных средств.

НЕДЕНЕЖНЫЕ ОПЕРАЦИИ

Раскрывается следующая информация:

приобретение

МСФО (IAS) 7. Отчет о движении денежных средств.

НЕДЕНЕЖНЫЕ ОПЕРАЦИИ

Раскрывается следующая информация:

приобретение

МСФО (IAS) 7. Отчет о движении денежных средств.

ИНОСТРАННАЯ ВАЛЮТА

Компании с международными

МСФО (IAS) 7. Отчет о движении денежных средств.

ИНОСТРАННАЯ ВАЛЮТА

Компании с международными

МСФО (IAS) 7. Отчет о движении денежных средств.

ИНОСТРАННАЯ ВАЛЮТА

Решение:

Используется курс

МСФО (IAS) 7. Отчет о движении денежных средств.

ИНОСТРАННАЯ ВАЛЮТА

Решение:

Используется курс

МСФО (IAS) 7. Отчет о движении денежных средств.

ПРОЧИЕ РАСКРЫТИЯ

Раскрывается следующая информация:

Сумма

МСФО (IAS) 7. Отчет о движении денежных средств.

ПРОЧИЕ РАСКРЫТИЯ

Раскрывается следующая информация:

Сумма

Фискальная политика и бюджетный дефицит

Фискальная политика и бюджетный дефицит Анализ имущественного потенциала предприятия. (Тема 2.1)

Анализ имущественного потенциала предприятия. (Тема 2.1) Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Бюджетирование. Виды бюджетов

Бюджетирование. Виды бюджетов Accounting and finance

Accounting and finance Инвестиционный проект Строительство спортивно развлекательного центра с горнолыжным комплексом

Инвестиционный проект Строительство спортивно развлекательного центра с горнолыжным комплексом Бюджет. Бюджетное устройство и бюджетная система

Бюджет. Бюджетное устройство и бюджетная система Ликвидность и финансовая устойчивость

Ликвидность и финансовая устойчивость Державне інвестиційне кредитування. (Тема 5)

Державне інвестиційне кредитування. (Тема 5) обслуговування банками платіжного обороту

обслуговування банками платіжного обороту Халықаралық Валюталық жүйе және оның түрлері

Халықаралық Валюталық жүйе және оның түрлері Государственные внебюджетные фонды

Государственные внебюджетные фонды Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности

Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности Бюджет жүйесі және құрылымы

Бюджет жүйесі және құрылымы Финансовый рынок Китая

Финансовый рынок Китая Негізгі ґндіріс шыєындарыныѕ есебі

Негізгі ґндіріс шыєындарыныѕ есебі Форма 6-НДФЛ в программах 1С. Порядок представления

Форма 6-НДФЛ в программах 1С. Порядок представления Моя первая банковская карта. Техника безопасности

Моя первая банковская карта. Техника безопасности Халықаралық корреспонденттік қатынастар жүйесі

Халықаралық корреспонденттік қатынастар жүйесі Семейный бюджет (2). 3 класс

Семейный бюджет (2). 3 класс Товарные потери

Товарные потери Страхование

Страхование Анализ публичного бюджета Лысьвенского городского округа

Анализ публичного бюджета Лысьвенского городского округа Потери грузов. Причины потерь и способы их предотвращения

Потери грузов. Причины потерь и способы их предотвращения Самые хитрые забалансовые счета: обзор бухгалтерских ошибок

Самые хитрые забалансовые счета: обзор бухгалтерских ошибок Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Рынок ценных бумаг. Виды ценных бумаг

Рынок ценных бумаг. Виды ценных бумаг Сущность налогов как инструмента макроэкономической политики государства и их роль

Сущность налогов как инструмента макроэкономической политики государства и их роль