- Бюджет. Бюджетное устройство и бюджетная система

Содержание

- 2. Государственный бюджет – экономическая категория, объединяющая совокупность всех формируемых на территории конкретной страны бюджетов. Бюджет -

- 3. По материальному содержанию: государственный бюджет – централизованный фонд денежных средств государства, По социально- экономической сущности: государственный

- 4. Консолидированный бюджет - это свод бюджетов всех уровней бюджетной системы РФ, он включает в себя федеральный

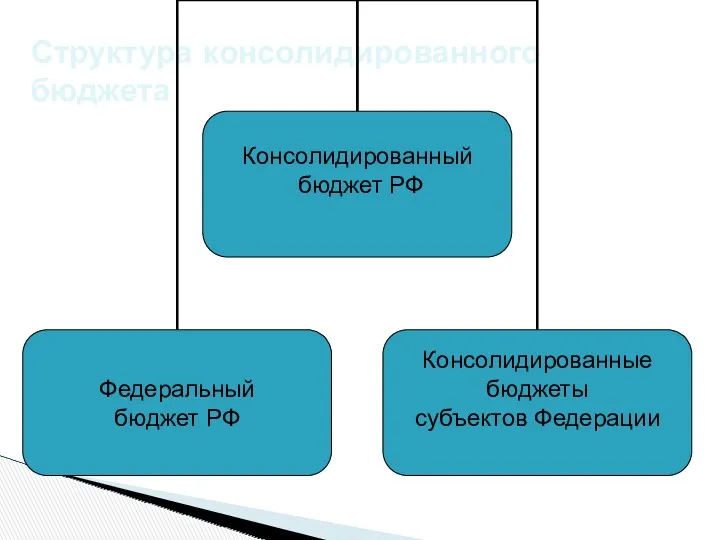

- 5. Структура консолидированного бюджета

- 6. 1) используются в бюджетном планировании; 2) необходимы при анализе формирования и использования централизованного финансового фонда страны;

- 7. перераспределение национального дохода и ВВП; государственное регулирование и стимулирование экономики; финансовое обеспечение социальной политики; контроль за

- 8. удержать экономику от спада производства; обеспечить финансовую стабилизацию; стимулировать инвестиционную активность; сократить непроизводственные расходы бюджета на

- 9. Бюджетное устройство – организационные принципы построения бюджетной системы, ее структура, взаимосвязь объединяемых в ней бюджетов. Бюджетное

- 10. — это основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета,

- 11. Принципы построения бюджетной системы Российской Федерации единства; разграничения доходов и расходов между уровнями бюджетной системы РФ;

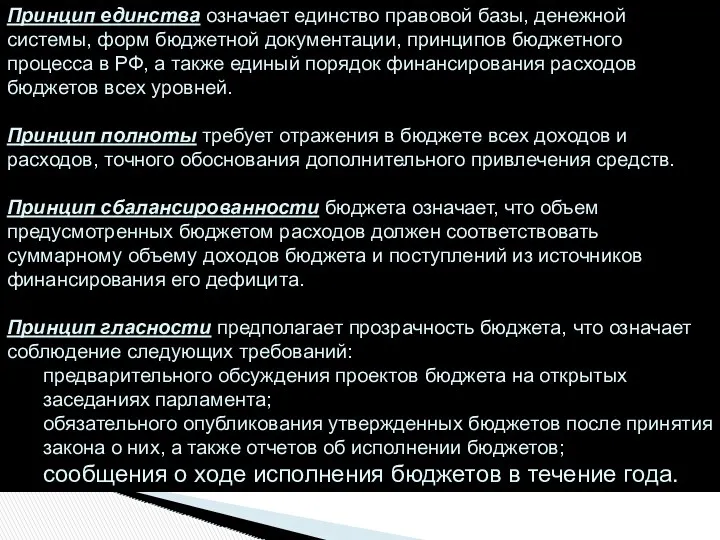

- 12. Принцип единства означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса в РФ,

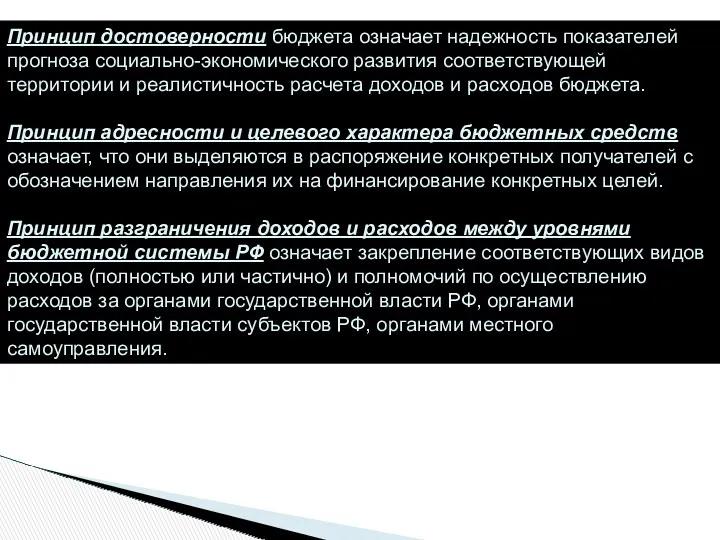

- 13. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и

- 14. право законодательных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы РФ самостоятельно

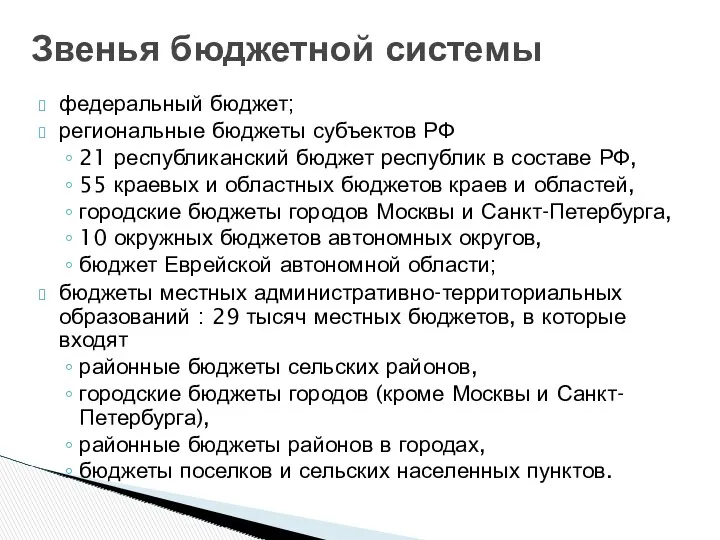

- 15. федеральный бюджет; региональные бюджеты субъектов РФ 21 республиканский бюджет республик в составе РФ, 55 краевых и

- 16. Бюджетное планирование - важнейшая составная часть финансового планирования, подчиненная требованиям финансовой политики государства. Экономическая сущность бюджетного

- 17. регулирование бюджетных вопросов едиными правовыми нормами; адресный и целевой характер направления бюджетных средств; непрерывность планирования годового

- 18. Бюджетный процесс как главная форма бюджетного планирования представляет собой регламентированную законодательством деятельность органов власти по составлению,

- 19. составление проекта бюджета; рассмотрение и утверждение бюджета; исполнение бюджета; составление отчета об исполнении бюджета и его

- 20. Продолжительность бюджетного процесса: более года (первая и вторая стадии): Первая стадия - год (с 1 января

- 21. максимальное выявление всех материальных и финансовых резервов в целях достижения существенного процесса на пути к сбалансированному

- 23. Скачать презентацию

Государственный бюджет – экономическая категория, объединяющая совокупность всех формируемых на

Государственный бюджет – экономическая категория, объединяющая совокупность всех формируемых на

По материальному содержанию:

государственный бюджет – централизованный фонд денежных средств государства,

По социально-

По материальному содержанию:

государственный бюджет – централизованный фонд денежных средств государства,

По социально-

Консолидированный бюджет - это свод бюджетов всех уровней бюджетной системы РФ,

Консолидированный бюджет - это свод бюджетов всех уровней бюджетной системы РФ,

Структура консолидированного бюджета

Структура консолидированного бюджета

1) используются в бюджетном планировании;

2) необходимы при анализе формирования и

1) используются в бюджетном планировании;

2) необходимы при анализе формирования и

перераспределение национального дохода и ВВП;

государственное регулирование и стимулирование экономики;

финансовое обеспечение социальной

перераспределение национального дохода и ВВП;

государственное регулирование и стимулирование экономики;

финансовое обеспечение социальной

удержать экономику от спада производства;

обеспечить финансовую стабилизацию;

стимулировать инвестиционную активность;

сократить непроизводственные расходы

удержать экономику от спада производства;

обеспечить финансовую стабилизацию;

стимулировать инвестиционную активность;

сократить непроизводственные расходы

Бюджетное устройство – организационные принципы построения бюджетной системы, ее структура, взаимосвязь

Бюджетное устройство – организационные принципы построения бюджетной системы, ее структура, взаимосвязь

— это основанная на экономических отношениях и государственном устройстве РФ, регулируемая

— это основанная на экономических отношениях и государственном устройстве РФ, регулируемая

Принципы построения бюджетной системы Российской Федерации

единства;

разграничения доходов и расходов между уровнями

Принципы построения бюджетной системы Российской Федерации

единства;

разграничения доходов и расходов между уровнями

Принцип единства означает единство правовой базы, денежной системы, форм бюджетной документации,

Принцип единства означает единство правовой базы, денежной системы, форм бюджетной документации,

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории

право законодательных органов государственной власти и органов местного самоуправления

на каждом

право законодательных органов государственной власти и органов местного самоуправления

на каждом

федеральный бюджет;

региональные бюджеты субъектов РФ

21 республиканский бюджет республик в

федеральный бюджет;

региональные бюджеты субъектов РФ

21 республиканский бюджет республик в

Бюджетное планирование - важнейшая составная часть финансового планирования, подчиненная требованиям финансовой

Бюджетное планирование - важнейшая составная часть финансового планирования, подчиненная требованиям финансовой

регулирование бюджетных вопросов едиными правовыми нормами;

адресный и целевой характер направления бюджетных

регулирование бюджетных вопросов едиными правовыми нормами;

адресный и целевой характер направления бюджетных

Бюджетный процесс как главная форма бюджетного планирования представляет собой регламентированную законодательством

Бюджетный процесс как главная форма бюджетного планирования представляет собой регламентированную законодательством

составление проекта бюджета;

рассмотрение и утверждение бюджета;

исполнение бюджета;

составление отчета об исполнении бюджета

составление проекта бюджета;

рассмотрение и утверждение бюджета;

исполнение бюджета;

составление отчета об исполнении бюджета

Продолжительность бюджетного процесса: более года (первая и вторая стадии):

Первая стадия

Продолжительность бюджетного процесса: более года (первая и вторая стадии):

Первая стадия

максимальное выявление всех материальных и финансовых резервов в целях достижения существенного

максимальное выявление всех материальных и финансовых резервов в целях достижения существенного

Банковские гарантии

Банковские гарантии Исполнение консолидированного бюджета Кирилловского муниципального района за 2022 год

Исполнение консолидированного бюджета Кирилловского муниципального района за 2022 год Понятие и функции финансов (1)

Понятие и функции финансов (1) Заполнение справки о доходах 2020

Заполнение справки о доходах 2020 Стипендии

Стипендии Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5 Развитие цифровых сервисов в сфере дистанционного обслуживания клиентов (на материалах АО СОГАЗ)

Развитие цифровых сервисов в сфере дистанционного обслуживания клиентов (на материалах АО СОГАЗ) 50 способов как заработать 50 000+ рублей за 1 неделю

50 способов как заработать 50 000+ рублей за 1 неделю Социальные выплаты в Приозерском районе Ленинградской области на 1 апреля 2017 года

Социальные выплаты в Приозерском районе Ленинградской области на 1 апреля 2017 года Гражданский бюджет

Гражданский бюджет Гранты

Гранты International, national and contractual frameworks of investment protection. Class 2

International, national and contractual frameworks of investment protection. Class 2 Размещение денежных средств в срочные депозиты

Размещение денежных средств в срочные депозиты Біржовий та позабіржовий ринки цінних паперів

Біржовий та позабіржовий ринки цінних паперів Құжаттардың жіктелуі

Құжаттардың жіктелуі О компании АльфаСтрахование

О компании АльфаСтрахование Інфляція

Інфляція ОСАГО - новый шаблон

ОСАГО - новый шаблон Правове регулювання грошового обігу в Україні

Правове регулювання грошового обігу в Україні Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов

Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда РФ

Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда РФ Налоговое право

Налоговое право Расходы. Инструкция по заполнению отчета

Расходы. Инструкция по заполнению отчета Экономика инновационного проекта. Лекция 4

Экономика инновационного проекта. Лекция 4 Сутність та функції грошей

Сутність та функції грошей Кредит, ссуда, ипотека, заем

Кредит, ссуда, ипотека, заем Банк қызметінің құқықтық негіздері

Банк қызметінің құқықтық негіздері Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО СМК Аудит

Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО СМК Аудит