- Банковские гарантии

Содержание

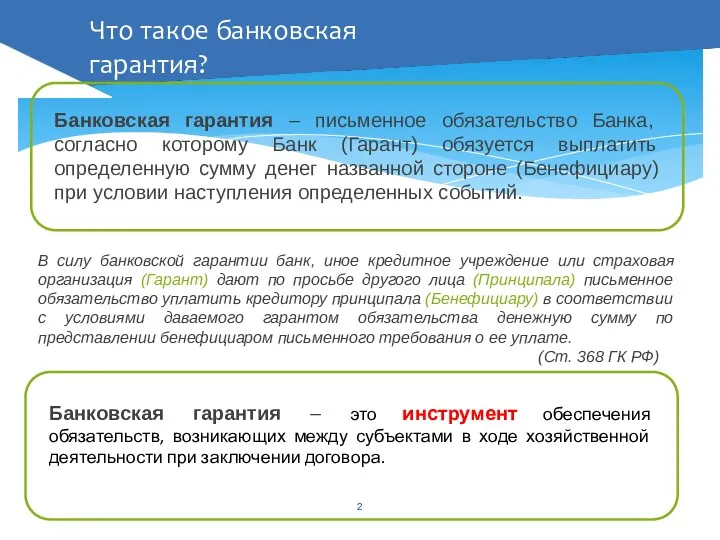

- 2. В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (Гарант) дают по просьбе другого

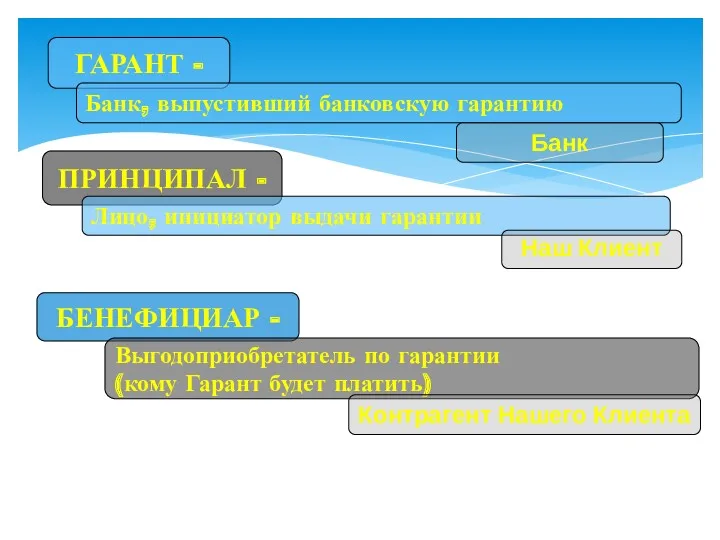

- 3. ГАРАНТ - Банк, выпустивший банковскую гарантию ПРИНЦИПАЛ - Лицо, инициатор выдачи гарантии БЕНЕФИЦИАР - Выгодоприобретатель по

- 4. ГАРАНТ банк, иное кредитное учреждение или страховая организация ПРИНЦИПАЛ инициатор выдачи гарантии (Клиент Банка) БЕНЕФИЦИАР выгодоприобретатель

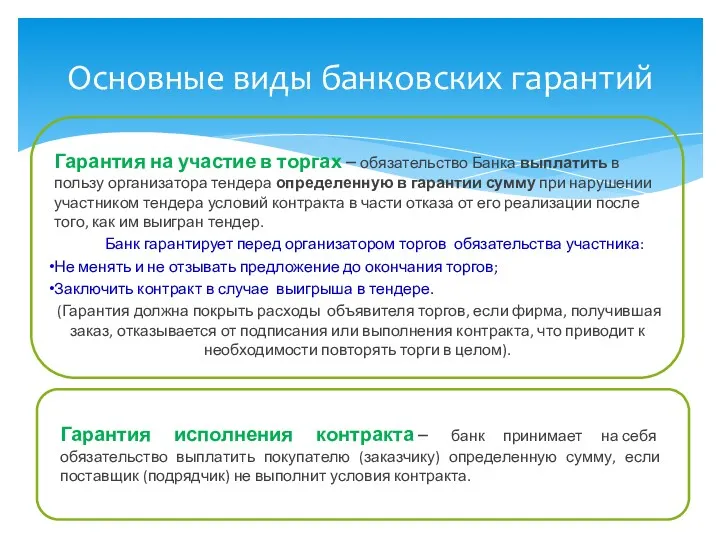

- 5. Основные виды банковских гарантий

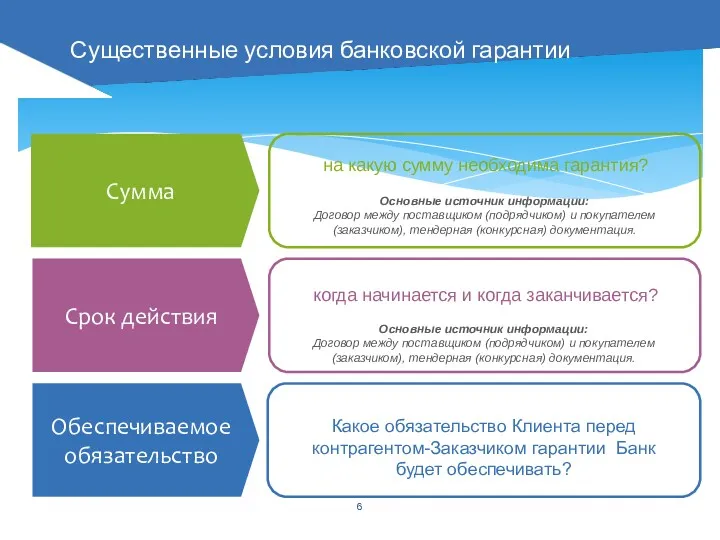

- 6. Существенные условия банковской гарантии Сумма Срок действия Обеспечиваемое обязательство на какую сумму необходима гарантия? когда начинается

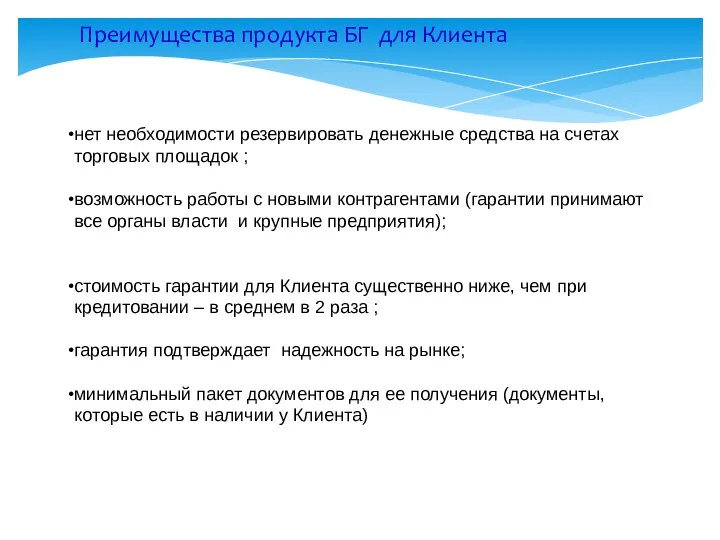

- 7. Преимущества продукта БГ для Клиента нет необходимости резервировать денежные средства на счетах торговых площадок ; возможность

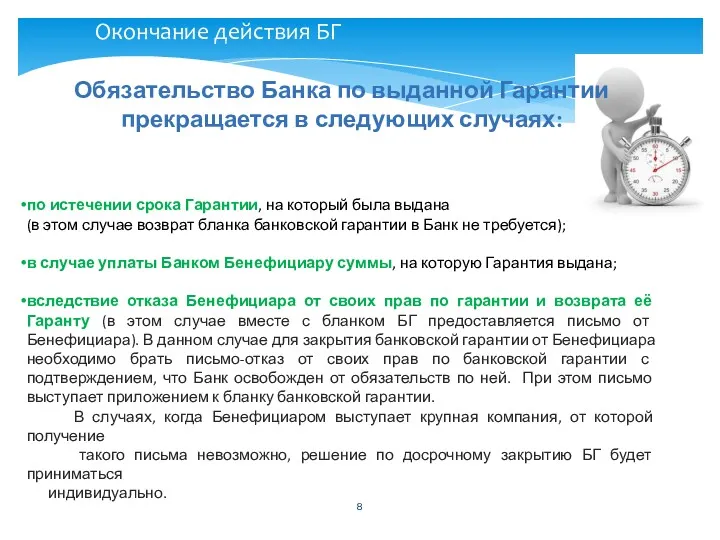

- 8. Окончание действия БГ Обязательство Банка по выданной Гарантии прекращается в следующих случаях: по истечении срока Гарантии,

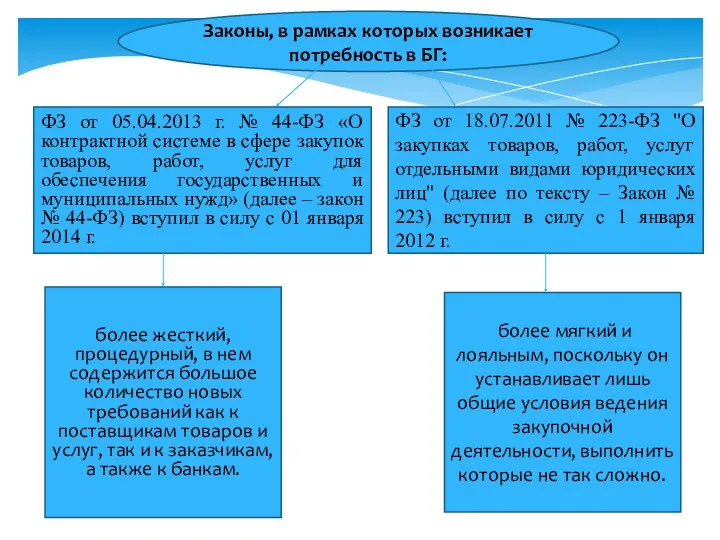

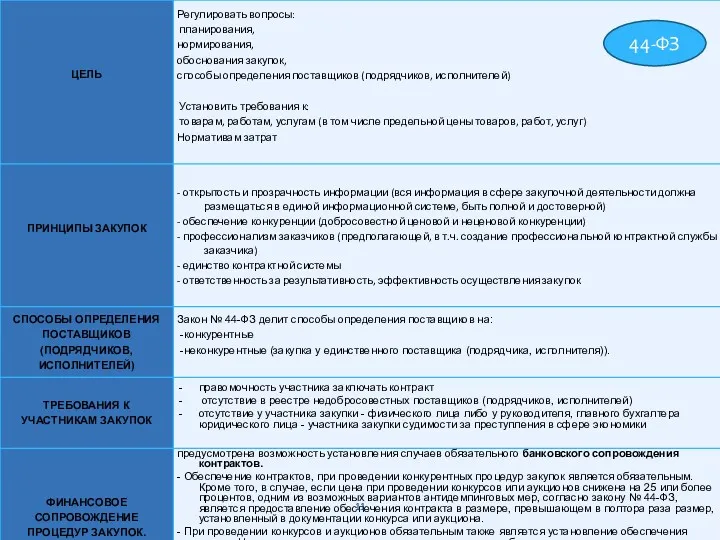

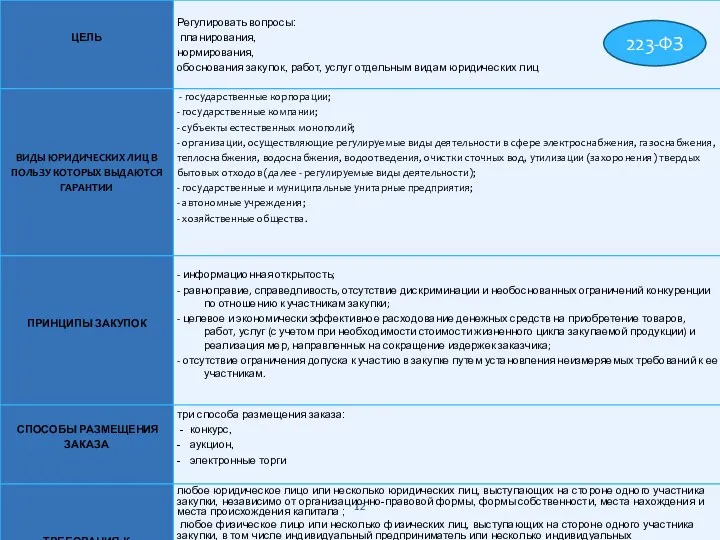

- 9. Законы, в рамках которых возникает потребность в БГ: ФЗ от 05.04.2013 г. № 44-ФЗ «О контрактной

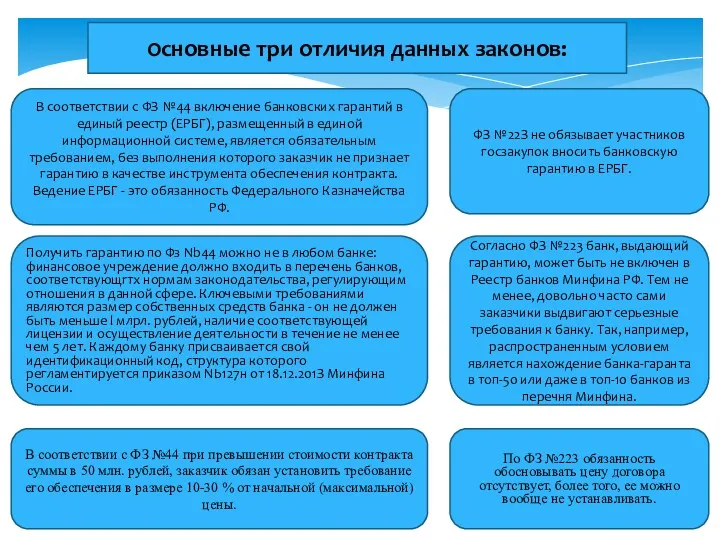

- 10. Основные три отличия данных законов: В соответствии с ФЗ №44 включение банковских гарантий в единый реестр

- 11. 44-ФЗ

- 12. 223-ФЗ

- 14. Скачать презентацию

В силу банковской гарантии банк, иное кредитное учреждение или страховая организация

В силу банковской гарантии банк, иное кредитное учреждение или страховая организация

ГАРАНТ -

Банк, выпустивший банковскую гарантию

ПРИНЦИПАЛ -

Лицо, инициатор выдачи гарантии

ГАРАНТ -

Банк, выпустивший банковскую гарантию

ПРИНЦИПАЛ -

Лицо, инициатор выдачи гарантии

ГАРАНТ

банк, иное кредитное учреждение

или страховая организация

ПРИНЦИПАЛ

инициатор выдачи

банк, иное кредитное учреждение

или страховая организация

ПРИНЦИПАЛ

инициатор выдачи

Основные виды банковских гарантий

Основные виды банковских гарантий

Существенные условия банковской гарантии

Сумма

Срок действия

Обеспечиваемое обязательство

на какую сумму необходима гарантия?

когда начинается

Существенные условия банковской гарантии

Сумма

Срок действия

Обеспечиваемое обязательство

на какую сумму необходима гарантия?

когда начинается

Преимущества продукта БГ для Клиента

нет необходимости резервировать денежные средства на счетах

Преимущества продукта БГ для Клиента

нет необходимости резервировать денежные средства на счетах

Окончание действия БГ

Обязательство Банка по выданной Гарантии

прекращается в следующих

Окончание действия БГ

Обязательство Банка по выданной Гарантии

прекращается в следующих

Законы, в рамках которых возникает потребность в БГ:

ФЗ от 05.04.2013 г.

Законы, в рамках которых возникает потребность в БГ:

ФЗ от 05.04.2013 г.

Основные три отличия данных законов:

В соответствии с ФЗ №44 включение банковских

Основные три отличия данных законов:

В соответствии с ФЗ №44 включение банковских

44-ФЗ

44-ФЗ

223-ФЗ

223-ФЗ

Участие России в деятельности международных финансово-кредитных институтов

Участие России в деятельности международных финансово-кредитных институтов Корпоративные финансы в финансовой системе страны. (Тема 1)

Корпоративные финансы в финансовой системе страны. (Тема 1) Financial Statement. Analysis

Financial Statement. Analysis Управлiння ресурсною базою банку

Управлiння ресурсною базою банку 50 способов как заработать 50 000+ рублей за 1 неделю

50 способов как заработать 50 000+ рублей за 1 неделю Личное финансовое планирование

Личное финансовое планирование Управление оборотными активами предприятия

Управление оборотными активами предприятия Құрылыс ұйымдарындағы еңбек ақы есебі

Құрылыс ұйымдарындағы еңбек ақы есебі Денежный рынок. Денежно-кредитная система

Денежный рынок. Денежно-кредитная система Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Оборотные фонды. Тема 2.2

Оборотные фонды. Тема 2.2 Методологическая основа анализа финансовой отчетности. Лекция 2

Методологическая основа анализа финансовой отчетности. Лекция 2 Основные целевые ориентиры стратегии развития электросетевого комплекса РФ

Основные целевые ориентиры стратегии развития электросетевого комплекса РФ Банки, их виды и причины появления

Банки, их виды и причины появления Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Финансовый рынок

Финансовый рынок Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) Долгосрочные активы

Долгосрочные активы Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Введение в банковское дело

Введение в банковское дело Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 О государственном регулировании платы за технологическое присоединение к газораспределительным сетям

О государственном регулировании платы за технологическое присоединение к газораспределительным сетям Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ Процедуры исполнения бюджета

Процедуры исполнения бюджета КП по сервису ППР Командировки Бизнес_07.06.23

КП по сервису ППР Командировки Бизнес_07.06.23