- Объекты учета затрат в системе управленческого учета. (Лекция 3)

Содержание

- 2. 1. Место возникновения и центр затрат: понятие, назначение, критерии обособления 2. Центры ответственности: понятие, виды, роль

- 3. Объект учета затрат – совокупность затрат или группировка затрат в текущем учете, по которой могут быть

- 4. Место возникновения затрат (МВЗ) - структурное подразделение организации, где происходит производственное потребление ресурсов с целью получения

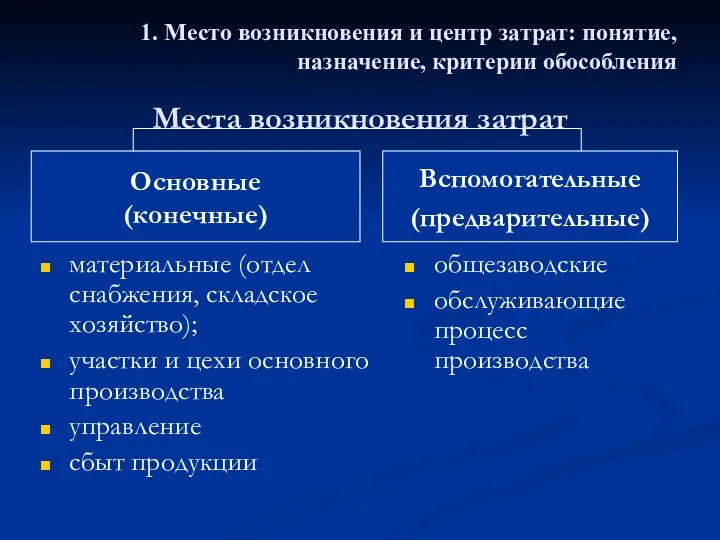

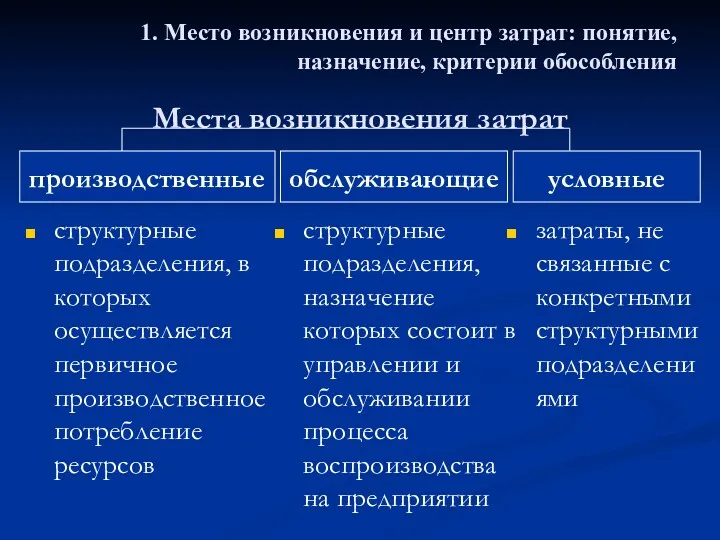

- 5. Места возникновения затрат материальные (отдел снабжения, складское хозяйство); участки и цехи основного производства управление сбыт продукции

- 6. Места возникновения затрат 1. Место возникновения и центр затрат: понятие, назначение, критерии обособления производственные обслуживающие условные

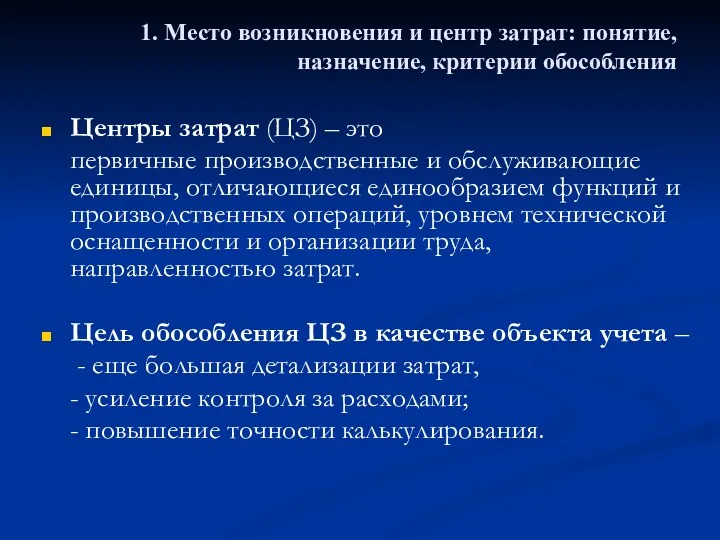

- 7. Центры затрат (ЦЗ) – это первичные производственные и обслуживающие единицы, отличающиеся единообразием функций и производственных операций,

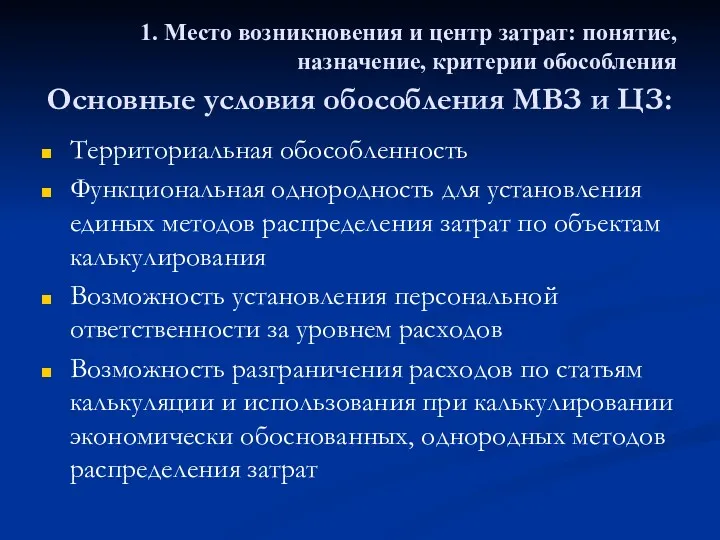

- 8. Основные условия обособления МВЗ и ЦЗ: Территориальная обособленность Функциональная однородность для установления единых методов распределения затрат

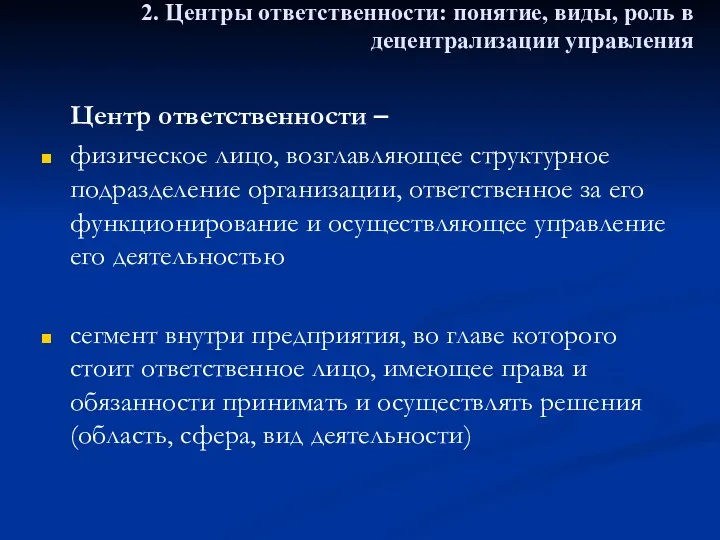

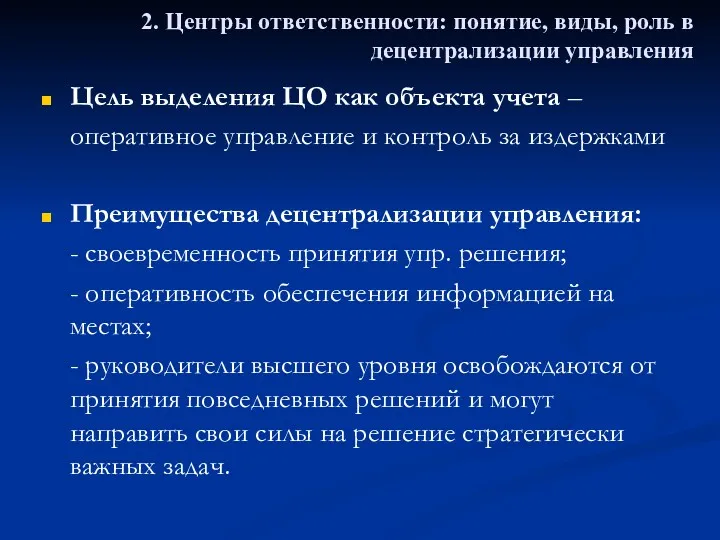

- 9. 2. Центры ответственности: понятие, виды, роль в децентрализации управления Центр ответственности – физическое лицо, возглавляющее структурное

- 10. Цель выделения ЦО как объекта учета – оперативное управление и контроль за издержками Преимущества децентрализации управления:

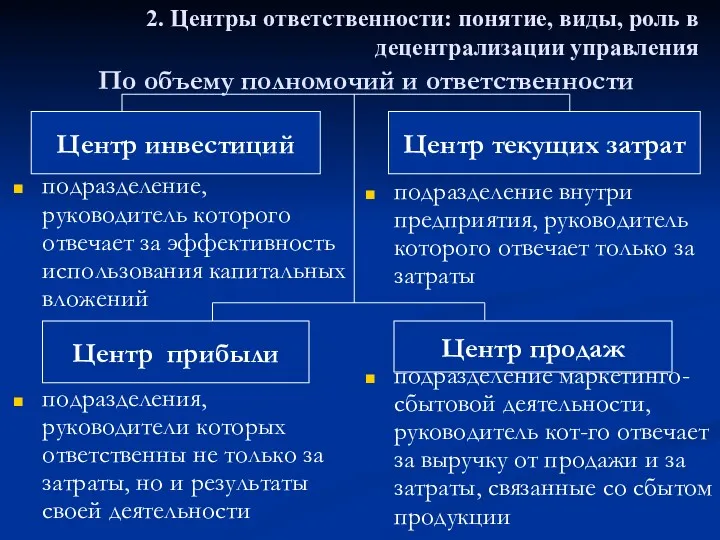

- 11. подразделение, руководитель которого отвечает за эффективность использования капитальных вложений подразделения, руководители которых ответственны не только за

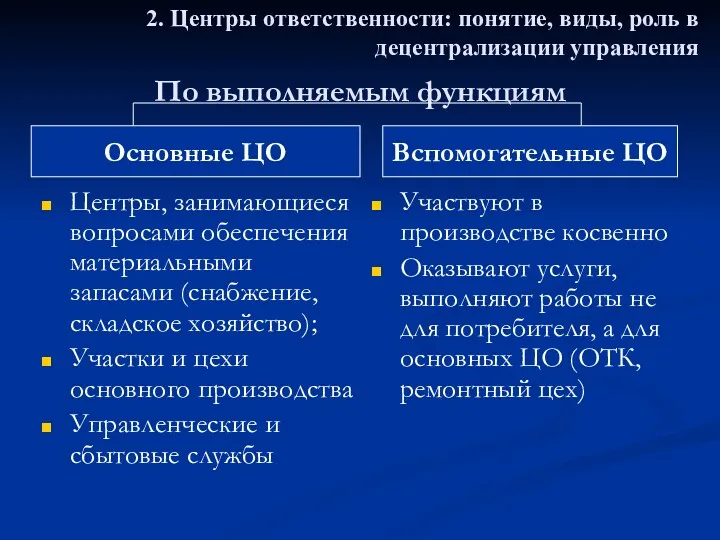

- 12. По выполняемым функциям Центры, занимающиеся вопросами обеспечения материальными запасами (снабжение, складское хозяйство); Участки и цехи основного

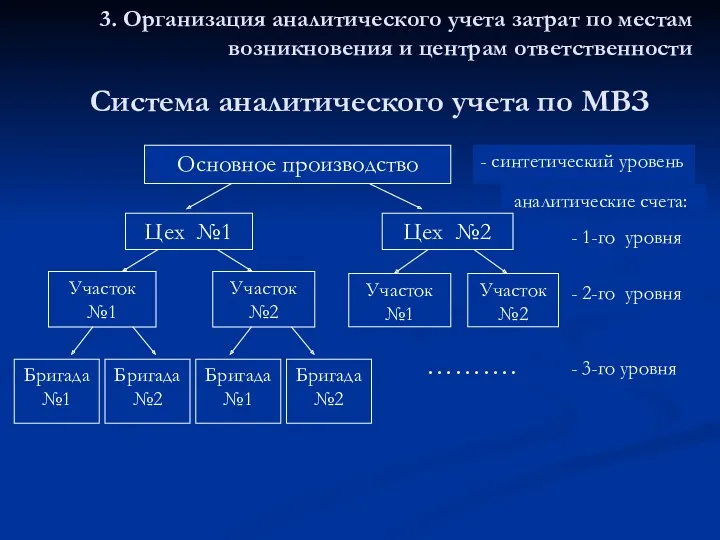

- 13. 3. Организация аналитического учета затрат по местам возникновения и центрам ответственности - синтетический уровень - 2-го

- 14. Достоинство вертикальной модели : простота в организации учета и получение обобщенной информации для управления по всей

- 15. Организация аналитического учета по центрам ответственности по ЦО возглавляющему несколько структурных подразделений затраты группируют на едином

- 16. Организация аналитического учета по направлениям затрат (горизонтальная модель) Направления затрат

- 18. Скачать презентацию

1. Место возникновения и центр затрат: понятие, назначение, критерии обособления

2. Центры

1. Место возникновения и центр затрат: понятие, назначение, критерии обособления

2. Центры

Объект учета затрат –

совокупность затрат или группировка затрат в текущем

Объект учета затрат –

совокупность затрат или группировка затрат в текущем

Место возникновения затрат (МВЗ) - структурное подразделение организации, где происходит производственное

Место возникновения затрат (МВЗ) - структурное подразделение организации, где происходит производственное

Места возникновения затрат

материальные (отдел снабжения, складское хозяйство);

участки и цехи основного производства

управление

сбыт

Места возникновения затрат

материальные (отдел снабжения, складское хозяйство);

участки и цехи основного производства

управление

сбыт

Места возникновения затрат

1. Место возникновения и центр затрат: понятие, назначение, критерии

Места возникновения затрат

1. Место возникновения и центр затрат: понятие, назначение, критерии

Центры затрат (ЦЗ) – это

первичные производственные и обслуживающие единицы, отличающиеся

Центры затрат (ЦЗ) – это

первичные производственные и обслуживающие единицы, отличающиеся

Основные условия обособления МВЗ и ЦЗ:

Территориальная обособленность

Функциональная однородность для установления

Основные условия обособления МВЗ и ЦЗ:

Территориальная обособленность

Функциональная однородность для установления

2. Центры ответственности: понятие, виды, роль в децентрализации управления

Центр ответственности –

2. Центры ответственности: понятие, виды, роль в децентрализации управления

Центр ответственности –

Цель выделения ЦО как объекта учета –

оперативное управление и контроль

Цель выделения ЦО как объекта учета –

оперативное управление и контроль

подразделение, руководитель которого отвечает за эффективность использования капитальных вложений

подразделения, руководители которых

подразделение, руководитель которого отвечает за эффективность использования капитальных вложений

подразделения, руководители которых

По выполняемым функциям

Центры, занимающиеся вопросами обеспечения материальными запасами (снабжение, складское хозяйство);

Участки

По выполняемым функциям

Центры, занимающиеся вопросами обеспечения материальными запасами (снабжение, складское хозяйство);

Участки

3. Организация аналитического учета затрат по местам возникновения и центрам ответственности

-

3. Организация аналитического учета затрат по местам возникновения и центрам ответственности

-

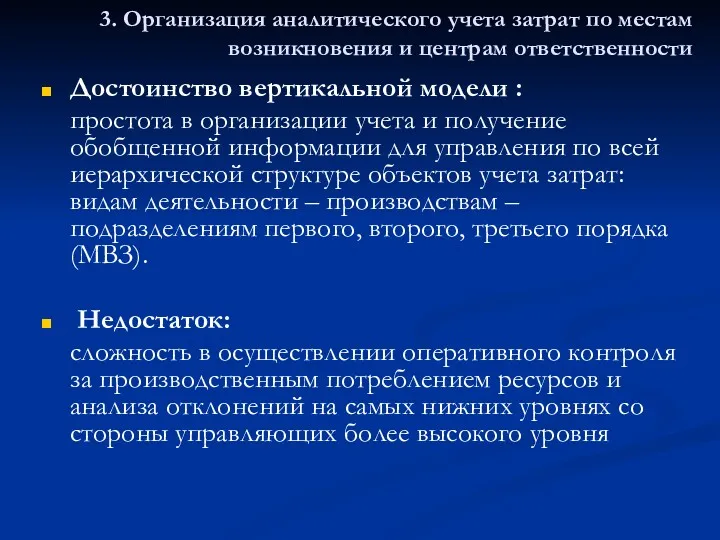

Достоинство вертикальной модели :

простота в организации учета и получение обобщенной

Достоинство вертикальной модели :

простота в организации учета и получение обобщенной

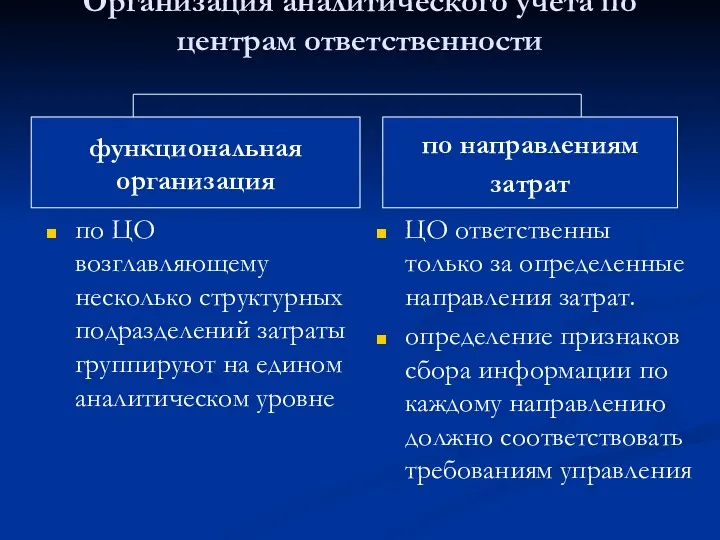

Организация аналитического учета по центрам ответственности

по ЦО возглавляющему несколько структурных подразделений

Организация аналитического учета по центрам ответственности

по ЦО возглавляющему несколько структурных подразделений

Организация аналитического учета по направлениям затрат

(горизонтальная модель)

Направления

затрат

Организация аналитического учета по направлениям затрат

(горизонтальная модель)

Направления

затрат

Пруденциальное регулирование деятельности банков и страховых компаний

Пруденциальное регулирование деятельности банков и страховых компаний Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования Өндірістік практика бойынша ЕСЕП

Өндірістік практика бойынша ЕСЕП Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Принципы оценочной деятельности

Принципы оценочной деятельности Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов Система мотивации персонала

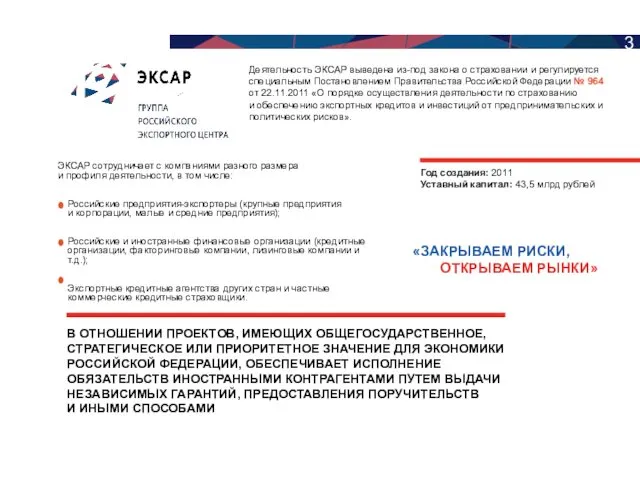

Система мотивации персонала Решение для банков. Эксар - группа российского экспортного центра. Закрываем риски, открываем рынки

Решение для банков. Эксар - группа российского экспортного центра. Закрываем риски, открываем рынки Принципы распределения расходов по уровням бюджетной системы

Принципы распределения расходов по уровням бюджетной системы Строительные рабочие, организация труда, заработная плата. Система оплаты труда

Строительные рабочие, организация труда, заработная плата. Система оплаты труда Международные стандарты бухгалтерской отчетности

Международные стандарты бухгалтерской отчетности Методологическая основа анализа финансовой отчетности. Лекция 2

Методологическая основа анализа финансовой отчетности. Лекция 2 Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Предмет, содержание и задачи ревизии. Организация контрольно-ревизионной работы в России

Предмет, содержание и задачи ревизии. Организация контрольно-ревизионной работы в России МСФО (IFRS) 13. Оценка по справедливой стоимости

МСФО (IFRS) 13. Оценка по справедливой стоимости Електронне декларування 2016

Електронне декларування 2016 Актуальные проблемы негосударственного пенсионного обеспечения

Актуальные проблемы негосударственного пенсионного обеспечения Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство)

Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство) Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности

Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности Экономика семьи

Экономика семьи Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов

Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов Комплексная программа страхования работников и их родственников. СОГАЗ

Комплексная программа страхования работников и их родственников. СОГАЗ Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия