Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов презентация

- Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов

Содержание

- 2. Параметры размещения субординированных облигаций АО «РОССЕЛЬХОЗБАНК» СЕРИИ С01Е-01 * Выпуски субординированных облигаций серий 06Т1, 07Т1, 08T1,

- 3. Параметры размещения субординированных облигаций АО «РОССЕЛЬХОЗБАНК» СЕРИИ С01Е-01

- 4. 5-летний депозит в Евро в российских банках 0.2%-0.7% 5-летние суверенные облигации Германии -0.55% 0.3%-1.0% 3-5-летние Еврооблигации

- 5. Преимущества инвестирования в облигации АО «РОССЕЛЬХОЗБАНК» СЕРИИ С01Е-01 Купонные выплаты выше ставок по самым доходным валютным

- 6. Как купить облигации при их первичном размещении? Заключить договор на брокерское обслуживание и получить статус квалифицированного

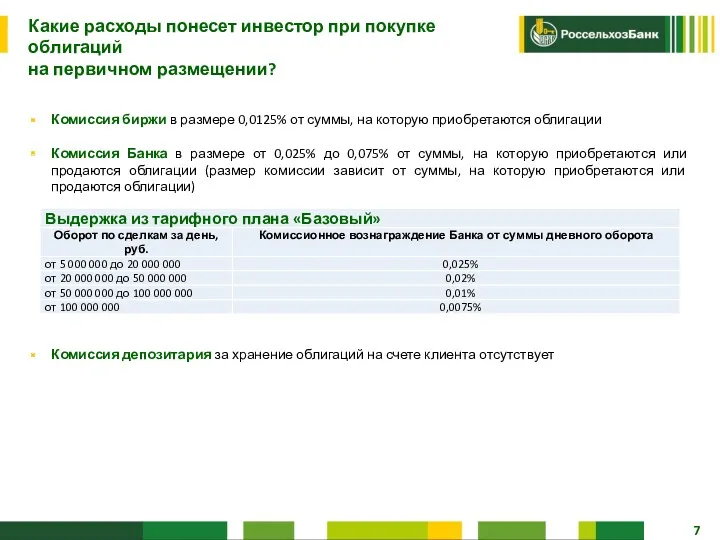

- 7. Какие расходы понесет инвестор при покупке облигаций на первичном размещении? Комиссия биржи в размере 0,0125% от

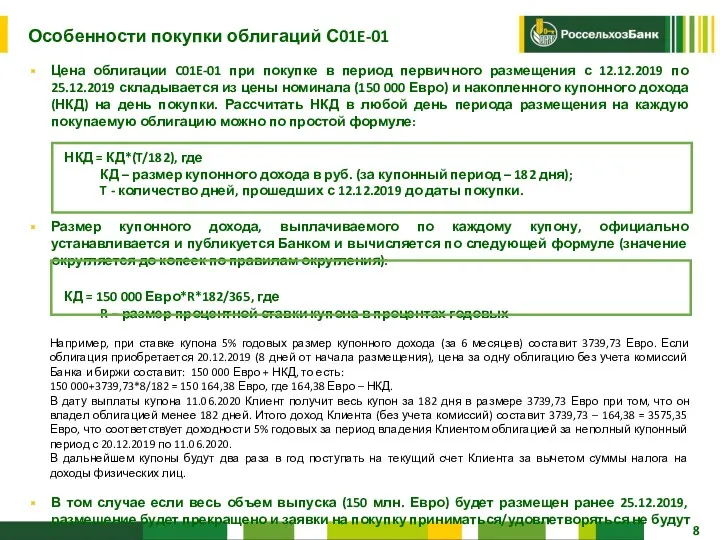

- 8. Особенности покупки облигаций С01E-01 Цена облигации C01E-01 при покупке в период первичного размещения с 12.12.2019 по

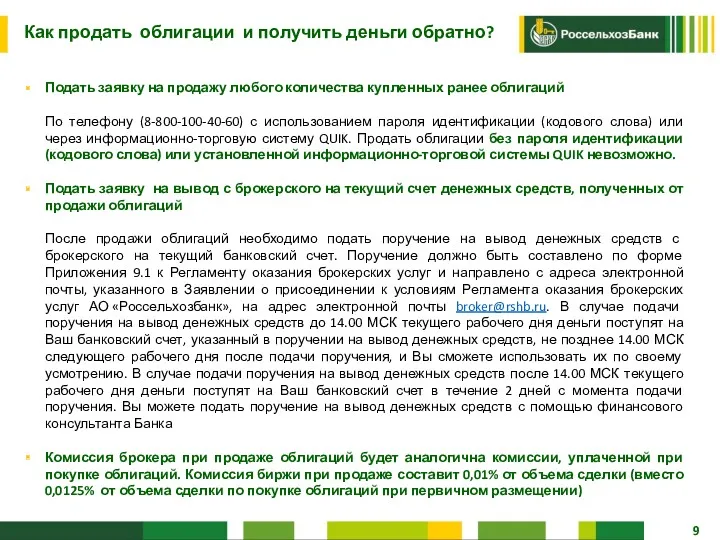

- 9. Как продать облигации и получить деньги обратно? Подать заявку на продажу любого количества купленных ранее облигаций

- 10. Нужно ли платить налоги и в каком размере ?* (для физ. лиц) Купонный доход по облигациям,

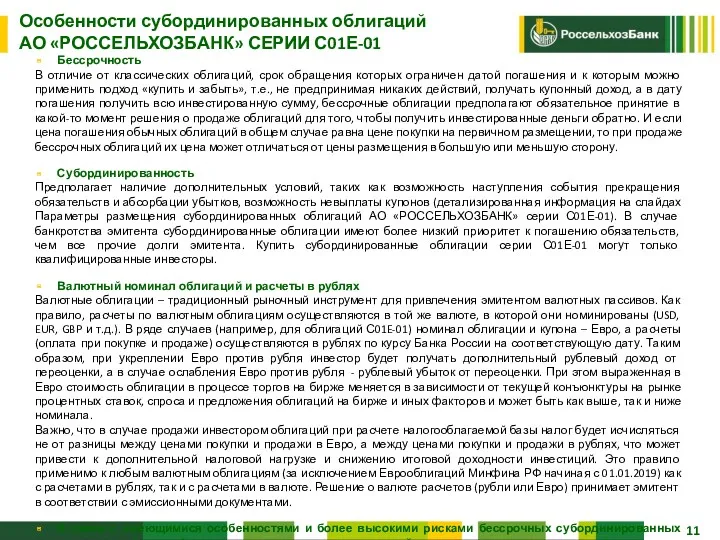

- 11. Бессрочность В отличие от классических облигаций, срок обращения которых ограничен датой погашения и к которым можно

- 12. Риск дефолта эмитента: эмитент не в состоянии рассчитаться по собственным обязательствам, в том числе облигациям Риск

- 13. Риск, связанный с возможным конфликтом интересов при совмещении брокером нескольких видов профессиональной деятельности Банк совмещает брокерскую

- 15. Скачать презентацию

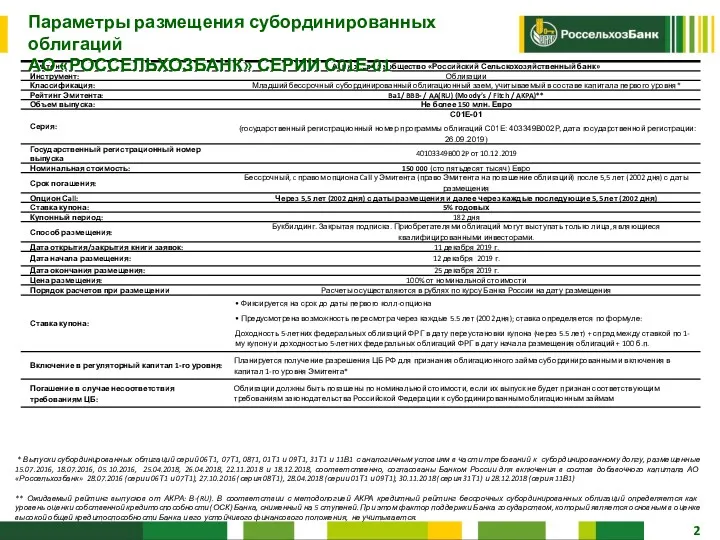

Параметры размещения субординированных облигаций

АО «РОССЕЛЬХОЗБАНК» СЕРИИ С01Е-01

* Выпуски субординированных облигаций серий

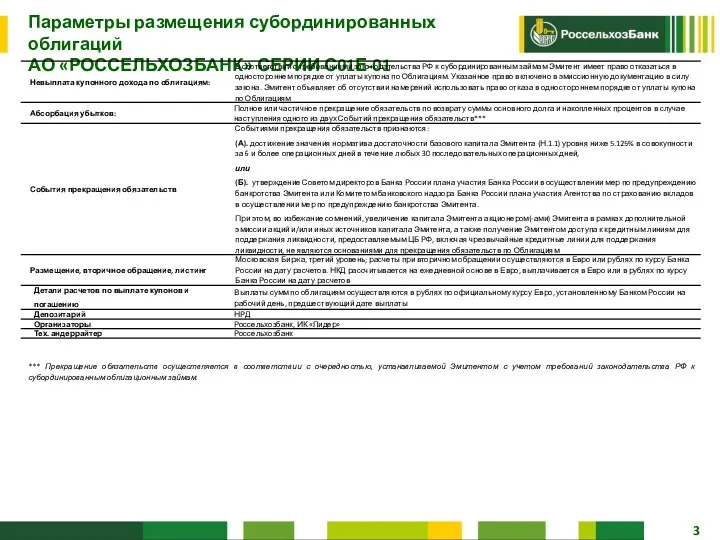

Параметры размещения субординированных облигаций

АО «РОССЕЛЬХОЗБАНК» СЕРИИ С01Е-01

* Выпуски субординированных облигаций серий

Параметры размещения субординированных облигаций

АО «РОССЕЛЬХОЗБАНК» СЕРИИ С01Е-01

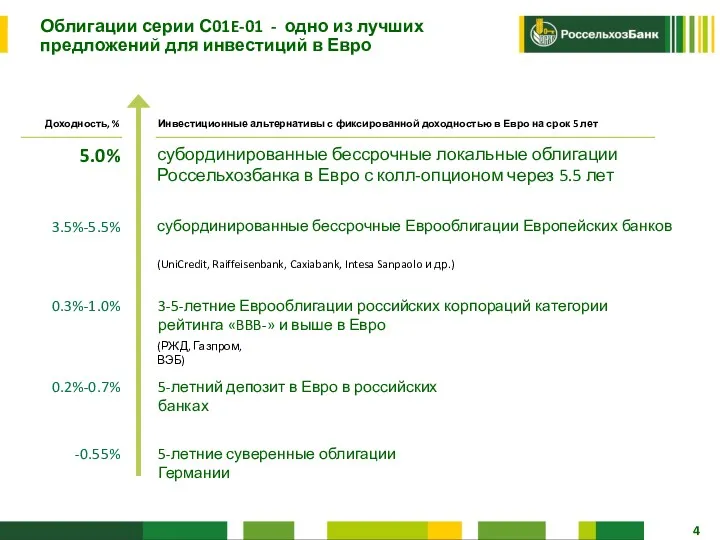

Параметры размещения субординированных облигаций

АО «РОССЕЛЬХОЗБАНК» СЕРИИ С01Е-01

5-летний депозит в Евро в российских банках

0.2%-0.7%

5-летние суверенные облигации Германии

-0.55%

0.3%-1.0%

3-5-летние Еврооблигации

5-летний депозит в Евро в российских банках

0.2%-0.7%

5-летние суверенные облигации Германии

-0.55%

0.3%-1.0%

3-5-летние Еврооблигации

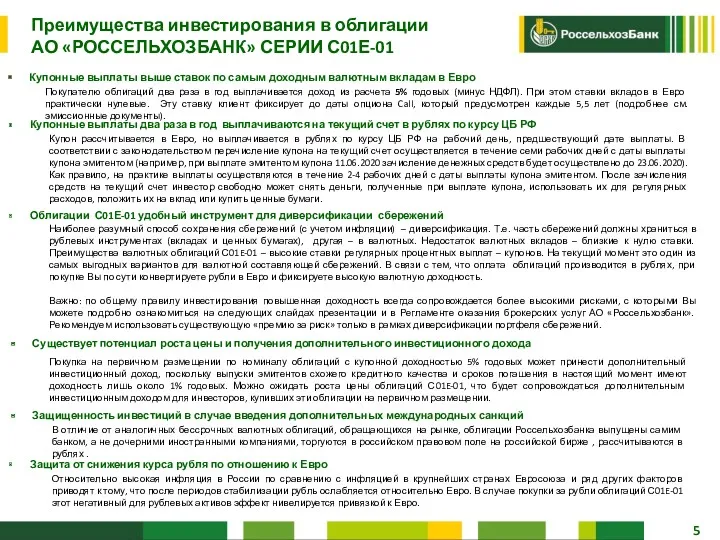

Преимущества инвестирования в облигации

АО «РОССЕЛЬХОЗБАНК» СЕРИИ С01Е-01

Купонные выплаты выше

Преимущества инвестирования в облигации

АО «РОССЕЛЬХОЗБАНК» СЕРИИ С01Е-01

Купонные выплаты выше

Как купить облигации при их первичном размещении?

Заключить договор на брокерское обслуживание

Как купить облигации при их первичном размещении?

Заключить договор на брокерское обслуживание

Какие расходы понесет инвестор при покупке облигаций

на первичном размещении?

Комиссия биржи

Какие расходы понесет инвестор при покупке облигаций

на первичном размещении?

Комиссия биржи

Особенности покупки облигаций С01E-01

Цена облигации C01E-01 при покупке в период первичного

Особенности покупки облигаций С01E-01

Цена облигации C01E-01 при покупке в период первичного

Как продать облигации и получить деньги обратно?

Подать заявку на продажу

Как продать облигации и получить деньги обратно?

Подать заявку на продажу

Нужно ли платить налоги и в каком размере ?* (для физ.

Нужно ли платить налоги и в каком размере ?* (для физ.

Бессрочность

В отличие от классических облигаций, срок обращения которых ограничен датой погашения

Бессрочность

В отличие от классических облигаций, срок обращения которых ограничен датой погашения

Риск дефолта эмитента: эмитент не в состоянии рассчитаться по собственным обязательствам,

Риск дефолта эмитента: эмитент не в состоянии рассчитаться по собственным обязательствам,

Риск, связанный с возможным конфликтом интересов при совмещении брокером нескольких видов

Риск, связанный с возможным конфликтом интересов при совмещении брокером нескольких видов

Коэффициенты рентабельности активов. (Тема 2)

Коэффициенты рентабельности активов. (Тема 2) Инвестиционный проект и маркетинговая аналитика

Инвестиционный проект и маркетинговая аналитика Опционы. Опционный контракт

Опционы. Опционный контракт Бухгалтерський контроль та юридична відповідальність на підприємстві

Бухгалтерський контроль та юридична відповідальність на підприємстві Торговый метод конвергенции – дивергенции и скользящих средних

Торговый метод конвергенции – дивергенции и скользящих средних Лизинговые программы для субъектов малого и среднего предпринимательства

Лизинговые программы для субъектов малого и среднего предпринимательства Гонконг. Салық жүйесі

Гонконг. Салық жүйесі Фінансовий механізм управління прибутком підприємства

Фінансовий механізм управління прибутком підприємства Всероссийское совещание по вопросам бюджетного учета и отчетности

Всероссийское совещание по вопросам бюджетного учета и отчетности Сущность, виды, показатели и системы заработной платы в рыночной экономике

Сущность, виды, показатели и системы заработной платы в рыночной экономике Анализ ликвидности и платежеспособности предприятия средств на примере ОАО Пермский завод Машиностроитель

Анализ ликвидности и платежеспособности предприятия средств на примере ОАО Пермский завод Машиностроитель Как настроить 1С под налоговые изменения 2023 года

Как настроить 1С под налоговые изменения 2023 года Опыт многих - для успеха каждого. Простая математика

Опыт многих - для успеха каждого. Простая математика Управление оборотным капиталом

Управление оборотным капиталом Банковские информационные системы

Банковские информационные системы Формування стратегії фінансової діяльності туристичних підприємств

Формування стратегії фінансової діяльності туристичних підприємств Неправомерный перевод граждан на обслуживание в Негосударственный Пенсионный Фонд Сбербанка

Неправомерный перевод граждан на обслуживание в Негосударственный Пенсионный Фонд Сбербанка Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Денежно-кредитная система государства

Денежно-кредитная система государства АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров

АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров Античне страхування

Античне страхування Диагностика вероятности наступления банкротства коммерческой организации

Диагностика вероятности наступления банкротства коммерческой организации Оборотные средства предприятия

Оборотные средства предприятия Виды счетов, открываемых предприятием в банке

Виды счетов, открываемых предприятием в банке Правове регулювання грошового обігу в Україні

Правове регулювання грошового обігу в Україні Банковская система

Банковская система Кредитная карта Билайн

Кредитная карта Билайн Финансовая безопасность

Финансовая безопасность