- Финансовая безопасность

Содержание

- 2. ВВЕДЕНИЕ Финансовая безопасность государства - это степень защищенности финансовых интересов государства, состояние финансовой, денежно-кредитной, бюджетной, налоговой,

- 3. ФИНАНСОВАЯ БЕЗОПАСНОСТЬ Финансовая безопасность государства состоит в способности: обеспечивать устойчивость экономического развития государства, платежно-расчетной системы и

- 4. Субъектами финансовой безопасности выступают: отдельные граждане домашние хозяйства населения в целом предприятия, организации, учреждения, отрасли хозяйственного

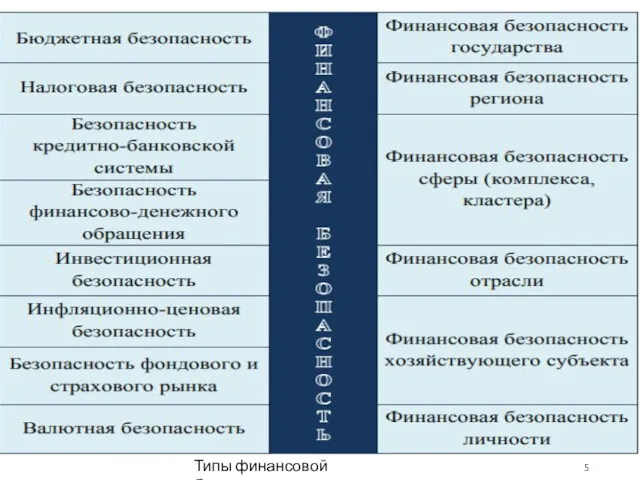

- 5. Типы финансовой безопасности

- 6. ФИНАНСОВАЯ БЕЗОПАСНОСТЬ Под понятием бюджетная безопасность следует понимать состояние обеспечения платежеспособности государства с учетом баланса доходов

- 7. ФИНАНСОВАЯ БЕЗОПАСНОСТЬ Безопасность кредитно-банковской системы включает долговую безопасность и финансовую безопасность банковской системы. Долговая безопасность государства

- 8. ФИНАНСОВАЯ БЕЗОПАСНОСТЬ Финансовая безопасность банковской системы Вообще сущность финансовой безопасности банковской системы состоит в обеспечении наиболее

- 9. ФИНАНСОВАЯ БЕЗОПАСНОСТЬ Безопасность финансово-денежного обращения – это такое состояние денежно-кредитной системы, которая характеризуется стабильностью денежной единицы,

- 10. ФИНАНСОВАЯ БЕЗОПАСНОСТЬ Инфляционно-ценовая безопасность выражается в росте цен. Но она, как правило, связана с общей сбалансированностью

- 11. ФИНАНСОВАЯ БЕЗОПАСНОСТЬ Валютная безопасность государства – во-первых, степень обеспеченности государства валютными средствами, достаточными для соблюдения положительного

- 12. ФИНАНСОВАЯ БЕЗОПАСНОСТЬ На сегодняшний день можно выделить две основные группы угроз: внутренние и внешние. Внутренние угрозы:

- 13. ФИНАНСОВАЯ БЕЗОПАСНОСТЬ Внешние угрозы: утрата внешнеэкономических позиций России, вследствие вытеснения иностранными конкурентами с зарубежных рынков, а

- 14. ФИНАНСОВАЯ БЕЗОПАСНОСТЬ Кредитная карта – это банковский продукт, действующий по типу овердрафта или возобновляемой кредитной линии.

- 15. ФИНАНСОВАЯ БЕЗОПАСНОСТЬ С 1 июля 2014 г. вступил в силу Закон «О потребительском кредите (займе)», который

- 16. ФИНАНСОВАЯ БЕЗОПАСНОСТЬ В настоящее время кредитор не имеет права брать деньги с заемщика за: 1) исполнение

- 17. СПИСОК ЛИТЕРАТУРЫ 1."БЮДЖЕТНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ 17.07.1998) 2.

- 19. Скачать презентацию

ВВЕДЕНИЕ

Финансовая безопасность государства - это степень защищенности финансовых интересов государства, состояние

ВВЕДЕНИЕ

Финансовая безопасность государства - это степень защищенности финансовых интересов государства, состояние

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Финансовая безопасность государства состоит в способности:

обеспечивать устойчивость экономического развития

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Финансовая безопасность государства состоит в способности:

обеспечивать устойчивость экономического развития

Субъектами финансовой безопасности выступают:

отдельные граждане

домашние хозяйства

населения в целом

предприятия, организации,

Субъектами финансовой безопасности выступают:

отдельные граждане

домашние хозяйства

населения в целом

предприятия, организации,

Типы финансовой безопасности

Типы финансовой безопасности

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Под понятием бюджетная безопасность следует понимать состояние обеспечения платежеспособности государства

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Под понятием бюджетная безопасность следует понимать состояние обеспечения платежеспособности государства

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Безопасность кредитно-банковской системы включает долговую безопасность и финансовую безопасность банковской

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Безопасность кредитно-банковской системы включает долговую безопасность и финансовую безопасность банковской

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Финансовая безопасность банковской системы

Вообще сущность финансовой безопасности банковской системы состоит

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Финансовая безопасность банковской системы

Вообще сущность финансовой безопасности банковской системы состоит

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Безопасность финансово-денежного обращения – это такое состояние денежно-кредитной системы, которая

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Безопасность финансово-денежного обращения – это такое состояние денежно-кредитной системы, которая

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Инфляционно-ценовая безопасность выражается в росте цен. Но она, как правило,

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Инфляционно-ценовая безопасность выражается в росте цен. Но она, как правило,

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Валютная безопасность государства – во-первых, степень обеспеченности государства валютными средствами,

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Валютная безопасность государства – во-первых, степень обеспеченности государства валютными средствами,

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

На сегодняшний день можно выделить две основные группы угроз: внутренние

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

На сегодняшний день можно выделить две основные группы угроз: внутренние

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Внешние угрозы:

утрата внешнеэкономических позиций России, вследствие вытеснения иностранными конкурентами

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Внешние угрозы:

утрата внешнеэкономических позиций России, вследствие вытеснения иностранными конкурентами

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Кредитная карта – это банковский продукт, действующий по типу овердрафта

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Кредитная карта – это банковский продукт, действующий по типу овердрафта

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

С 1 июля 2014 г. вступил в силу Закон «О

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

С 1 июля 2014 г. вступил в силу Закон «О

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

В настоящее время кредитор не имеет права брать деньги с

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

В настоящее время кредитор не имеет права брать деньги с

СПИСОК ЛИТЕРАТУРЫ

1."БЮДЖЕТНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" от 31.07.1998 N 145-ФЗ (принят ГД

СПИСОК ЛИТЕРАТУРЫ

1."БЮДЖЕТНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" от 31.07.1998 N 145-ФЗ (принят ГД

Технический финансовых анализ рынков

Технический финансовых анализ рынков Кадастровая оценка недвижимости

Кадастровая оценка недвижимости ФСБУ 25/2018 Бухгалтерский учёт аренды

ФСБУ 25/2018 Бухгалтерский учёт аренды Межевание земельного участка под плотиной в с. Арзамасцевка

Межевание земельного участка под плотиной в с. Арзамасцевка Преимущества зарплатной карты ВТБ. Для работников РЖД

Преимущества зарплатной карты ВТБ. Для работников РЖД Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций

Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций Денежный рынок

Денежный рынок Производственные возможности. Кривая производственных возможностей

Производственные возможности. Кривая производственных возможностей Финансовые и денежно-кредитные методы регулирования экономики

Финансовые и денежно-кредитные методы регулирования экономики Центральні банки в системі монетарного та банківського управління

Центральні банки в системі монетарного та банківського управління Налог на Прибыль Организаций

Налог на Прибыль Организаций Налог на добычу полезных ископаемых. Глава 26 НК РФ

Налог на добычу полезных ископаемых. Глава 26 НК РФ Показатели эффективности бизнеса

Показатели эффективности бизнеса Принципы оценочной деятельности

Принципы оценочной деятельности Денежно-кредитная система и денежно-кредитная политика государства

Денежно-кредитная система и денежно-кредитная политика государства Добровольное Медицинское Страхование. Ренессанс страхование

Добровольное Медицинское Страхование. Ренессанс страхование Основы анализа финансовой отчетности

Основы анализа финансовой отчетности 1С:Бухгалтерия 8. Практические кейсы по применению онлайн-касс

1С:Бухгалтерия 8. Практические кейсы по применению онлайн-касс Javne finansije. Lekcija 7

Javne finansije. Lekcija 7 Способи реалізації інвестиційних проектів

Способи реалізації інвестиційних проектів Анализ ликвидности баланса

Анализ ликвидности баланса Точка входа

Точка входа Инкотермс или базисные условия поставки

Инкотермс или базисные условия поставки Формирование и использование оборотных активов (оборотного капитала) корпорации

Формирование и использование оборотных активов (оборотного капитала) корпорации Платежное поручение

Платежное поручение Административно-правовое обеспечение управления финансами

Административно-правовое обеспечение управления финансами Стальфонд. Работа финансового консультанта

Стальфонд. Работа финансового консультанта Налоговая система страны

Налоговая система страны