- ФСБУ 25/2018 Бухгалтерский учёт аренды

Содержание

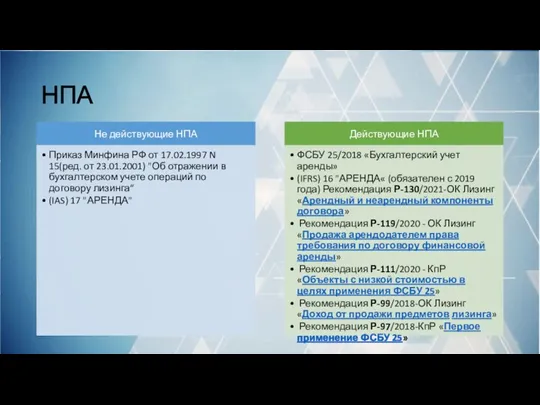

- 2. НПА

- 3. Даты применения стандарта

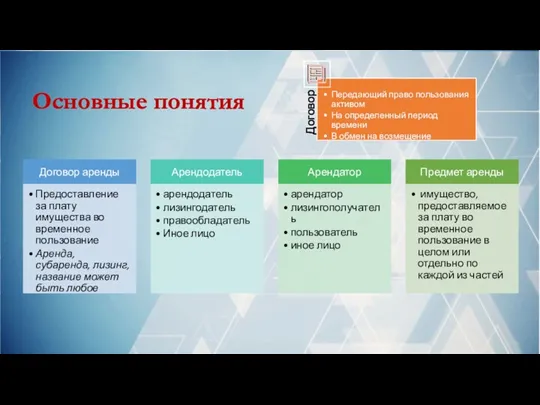

- 4. Основные понятия

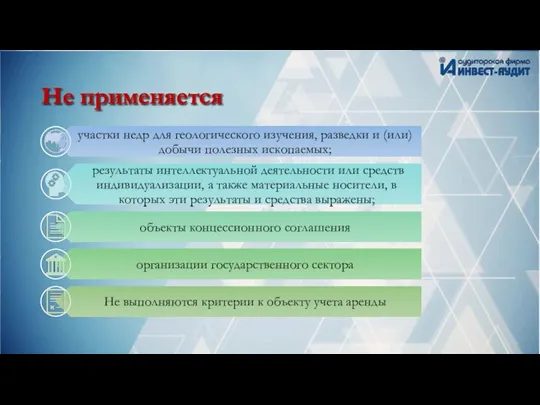

- 5. Не применяется

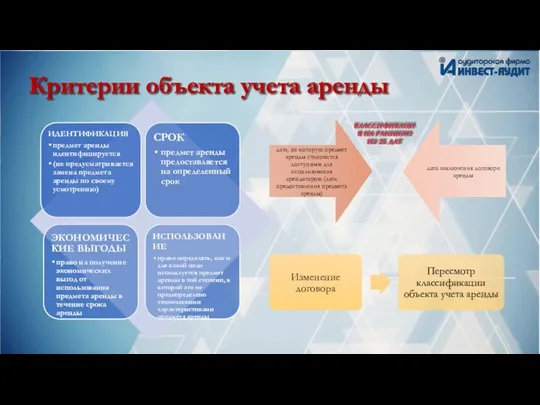

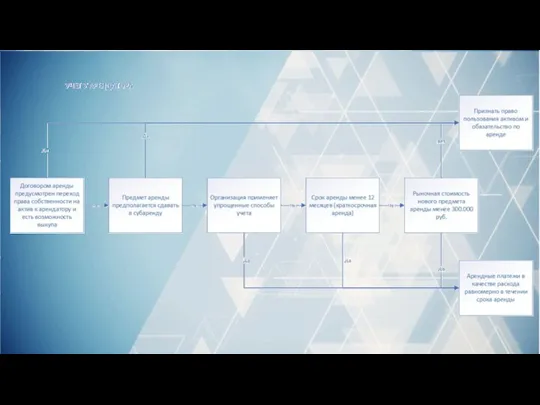

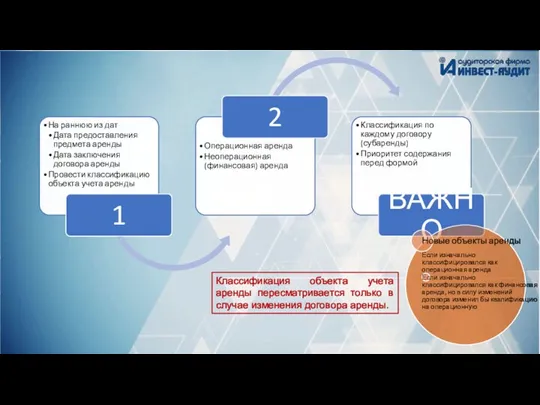

- 6. Критерии объекта учета аренды КЛАССИФИКАЦИЯ НА РАННЮЮ ИЗ 2Х ДАТ

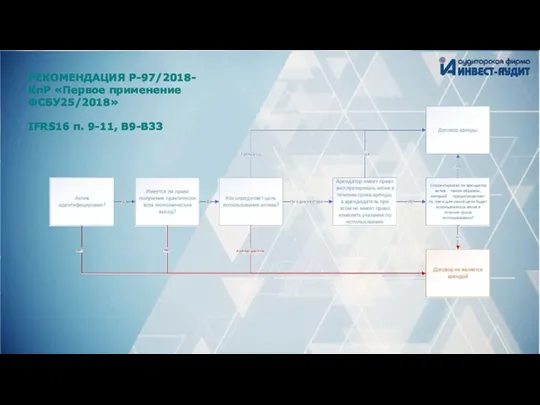

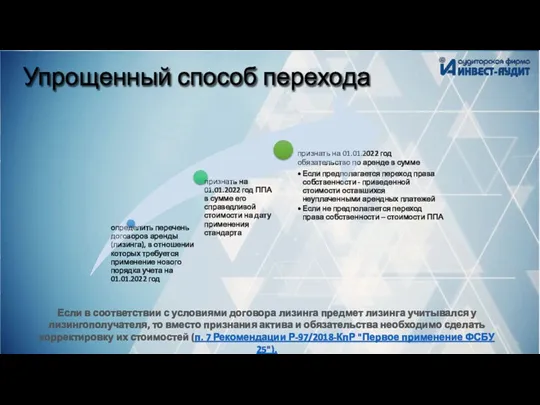

- 7. РЕКОМЕНДАЦИЯ Р-97/2018-КпР «Первое применение ФСБУ25/2018» IFRS16 п. 9-11, В9-В33

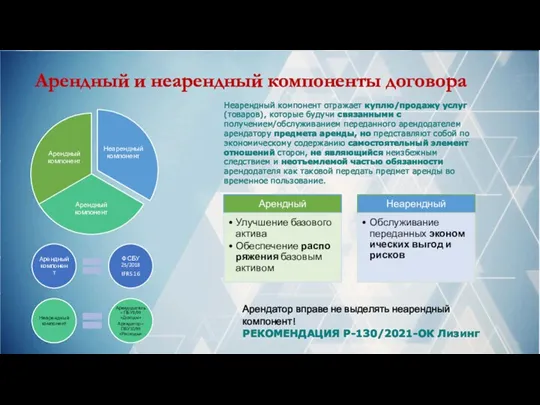

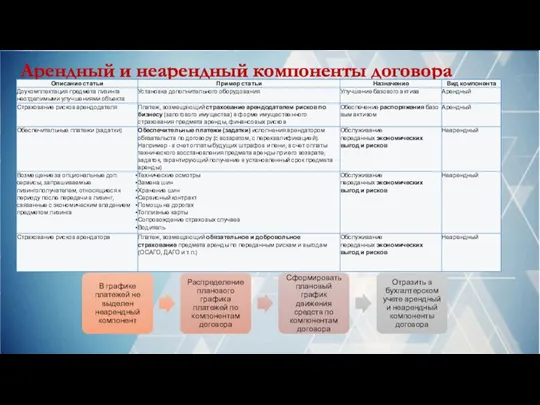

- 8. Арендный и неарендный компоненты договора Неарендный компонент отражает куплю/продажу услуг (товаров), которые будучи связанными с получением/обслуживанием

- 9. Арендный и неарендный компоненты договора

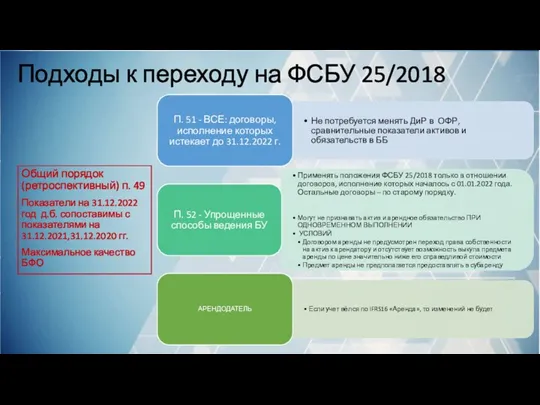

- 10. Подходы к переходу на ФСБУ 25/2018 Общий порядок (ретроспективный) п. 49 Показатели на 31.12.2022 год д.б.

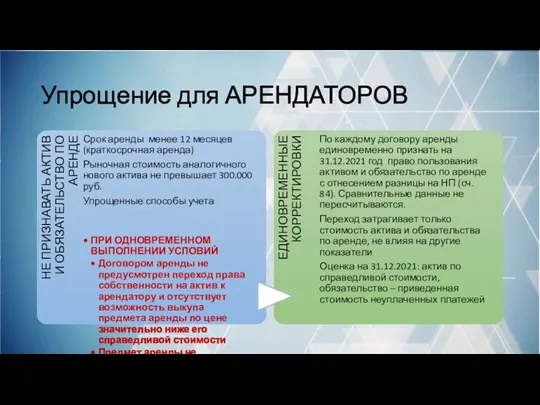

- 11. Упрощение для АРЕНДАТОРОВ

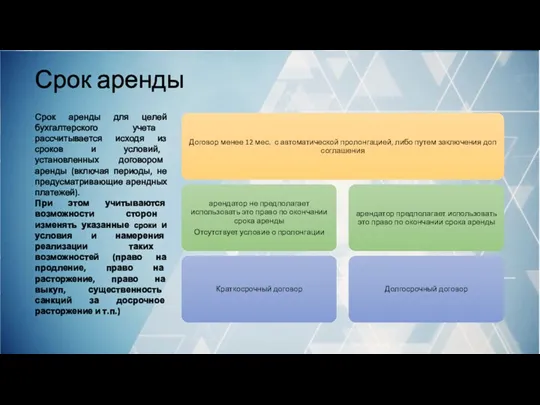

- 12. Срок аренды Срок аренды для целей бухгалтерского учета рассчитывается исходя из сроков и условий, установленных договором

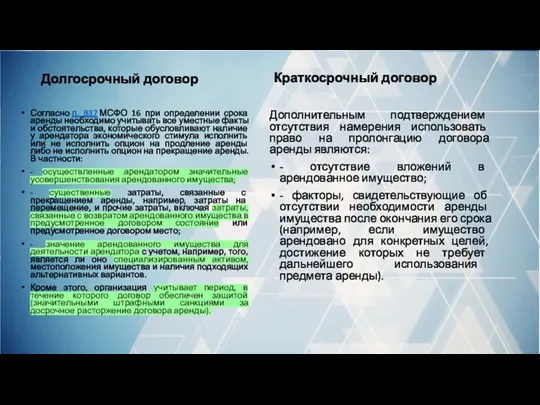

- 13. Долгосрочный договор Согласно п. B37 МСФО 16 при определении срока аренды необходимо учитывать все уместные факты

- 14. АРЕНДАТОР Раздел II ФСБУ25/2018

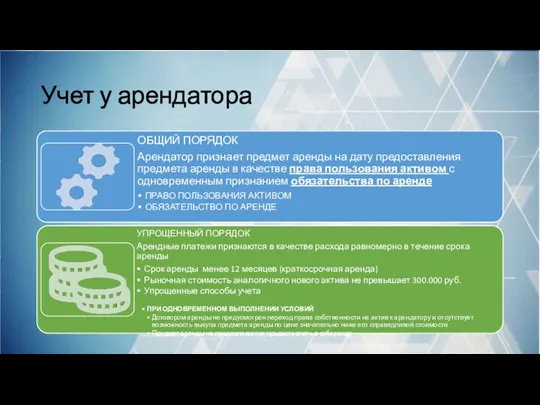

- 15. Учет у арендатора

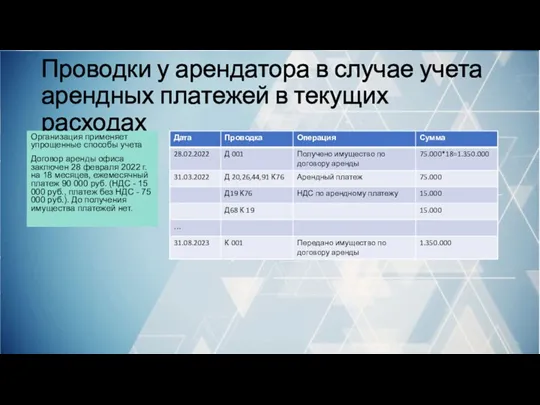

- 17. Проводки у арендатора в случае учета арендных платежей в текущих расходах Организация применяет упрощенные способы учета

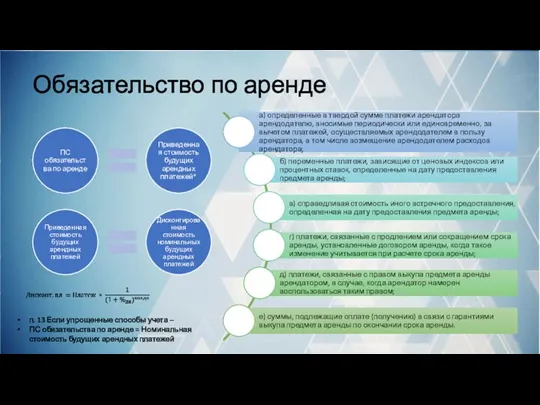

- 18. Обязательство по аренде п. 13 Если упрощенные способы учета – ПС обязательства по аренде = Номинальная

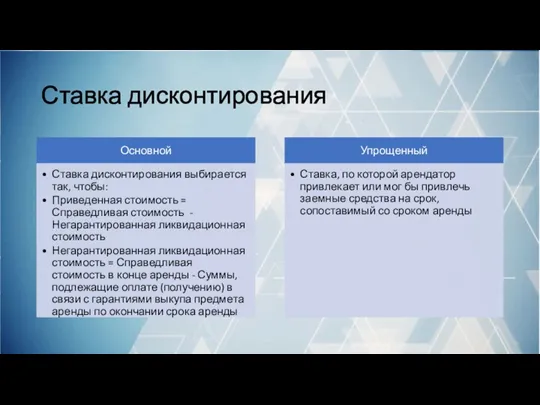

- 19. Ставка дисконтирования

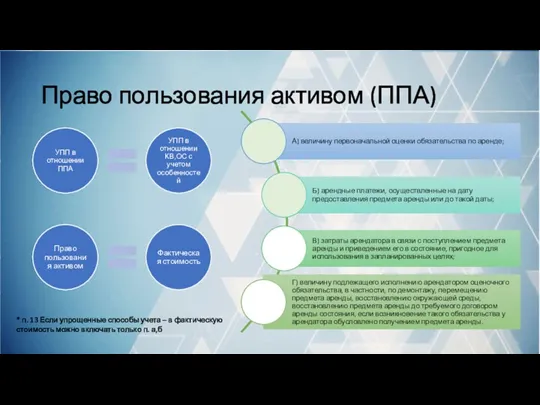

- 20. Право пользования активом (ППА) * п. 13 Если упрощенные способы учета – в фактическую стоимость можно

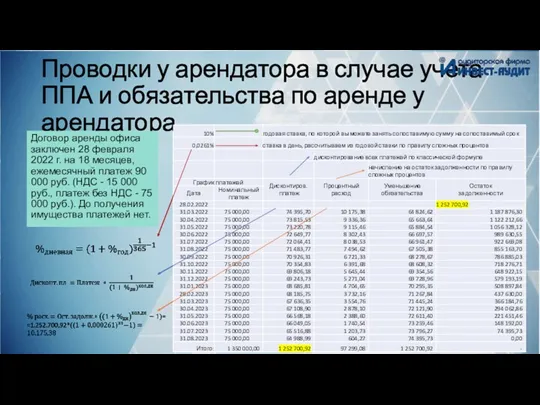

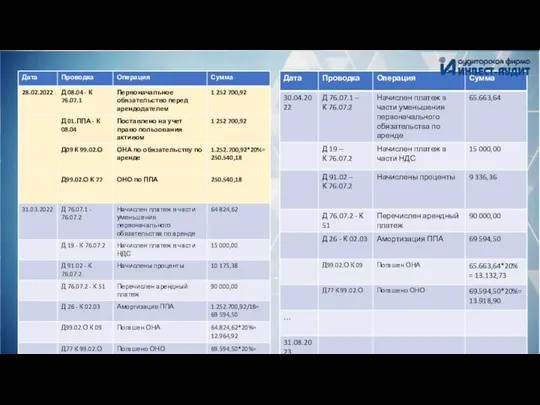

- 21. Проводки у арендатора в случае учета ППА и обязательства по аренде у арендатора Договор аренды офиса

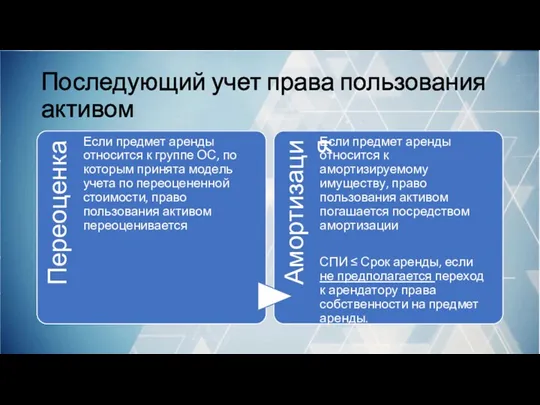

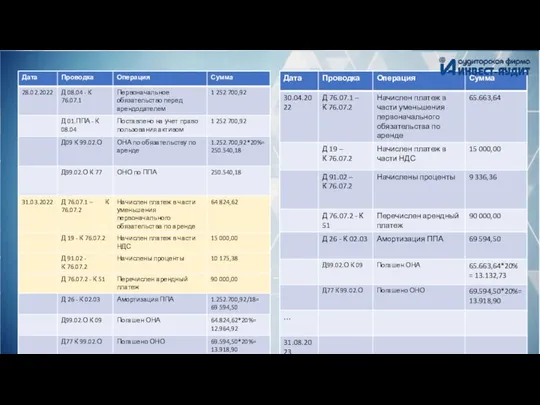

- 23. Последующий учет права пользования активом

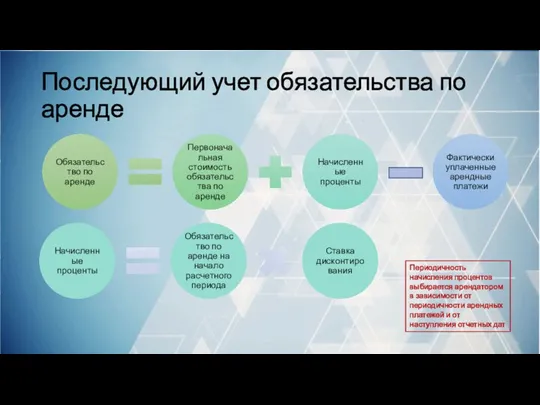

- 24. Последующий учет обязательства по аренде Периодичность начисления процентов выбирается арендатором в зависимости от периодичности арендных платежей

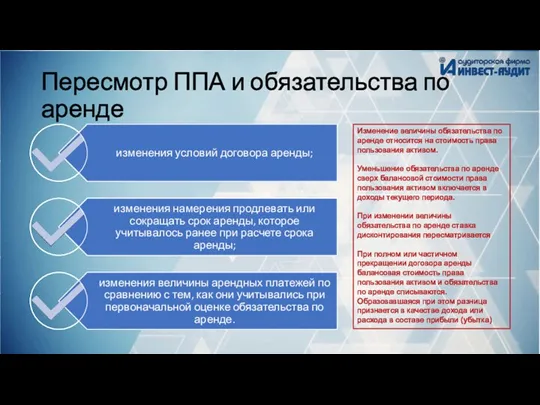

- 26. Пересмотр ППА и обязательства по аренде Изменение величины обязательства по аренде относится на стоимость права пользования

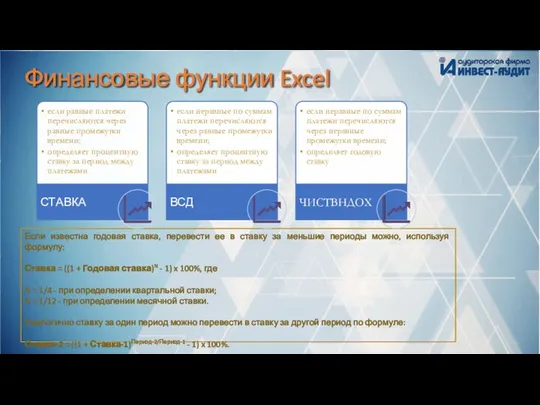

- 27. Финансовые функции Excel Если известна годовая ставка, перевести ее в ставку за меньшие периоды можно, используя

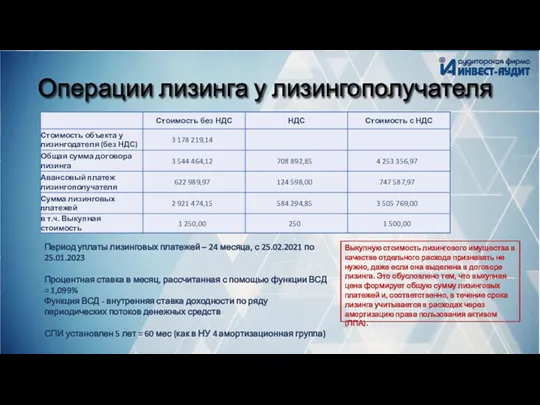

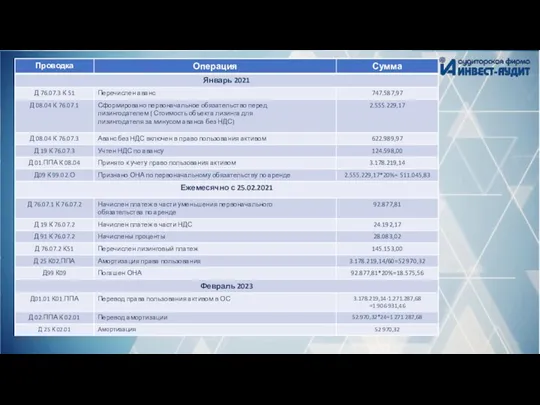

- 28. Операции лизинга у лизингополучателя Период уплаты лизинговых платежей – 24 месяца, с 25.02.2021 по 25.01.2023 Процентная

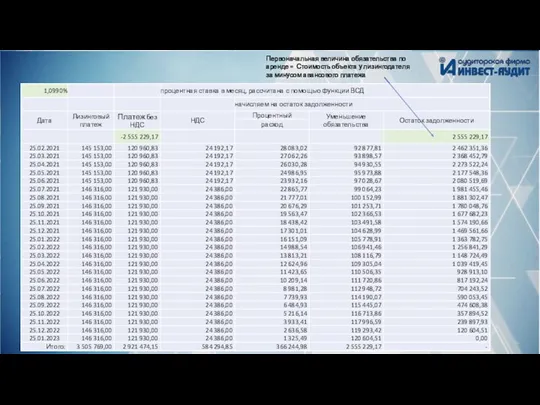

- 29. Первоначальная величина обязательства по аренде = Стоимость объекта у лизингодателя за минусом авансового платежа

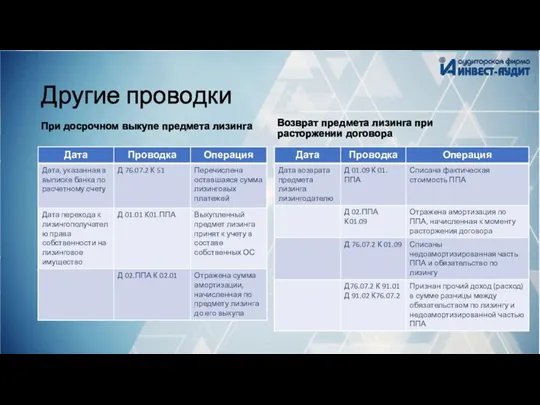

- 31. Другие проводки При досрочном выкупе предмета лизинга Возврат предмета лизинга при расторжении договора

- 32. Переход на ФСБУ 25/2018 для арендатора

- 33. Упрощенный способ перехода Если в соответствии с условиями договора лизинга предмет лизинга учитывался у лизингополучателя, то

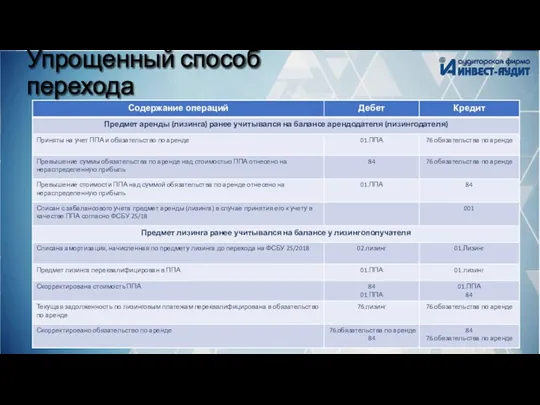

- 34. Упрощенный способ перехода

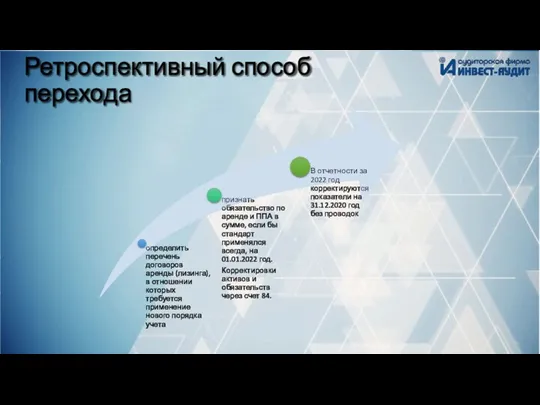

- 35. Ретроспективный способ перехода

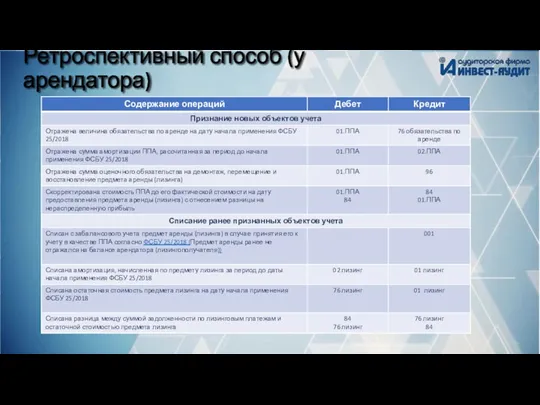

- 36. Ретроспективный способ (у арендатора)

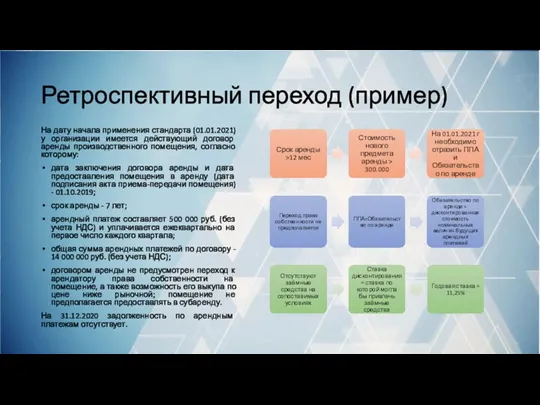

- 37. Ретроспективный переход (пример) На дату начала применения стандарта (01.01.2021) у организации имеется действующий договор аренды производственного

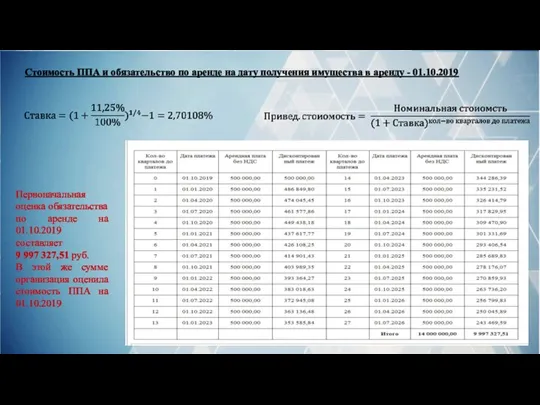

- 38. Первоначальная оценка обязательства по аренде на 01.10.2019 составляет 9 997 327,51 руб. В этой же сумме

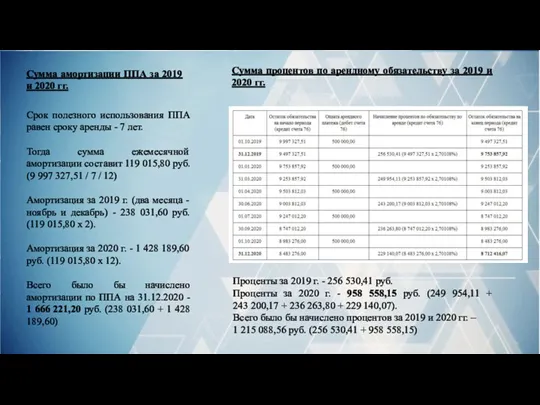

- 39. Сумма амортизации ППА за 2019 и 2020 гг. Срок полезного использования ППА равен сроку аренды -

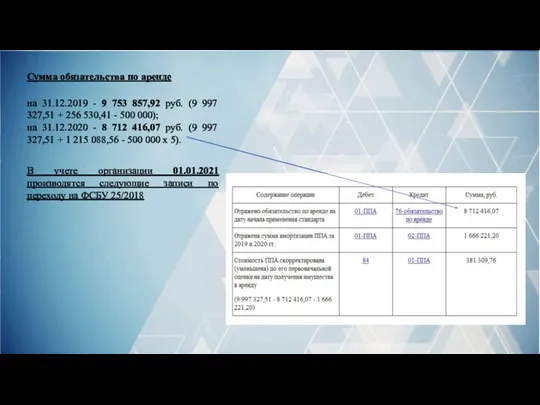

- 40. Сумма обязательства по аренде на 31.12.2019 - 9 753 857,92 руб. (9 997 327,51 + 256

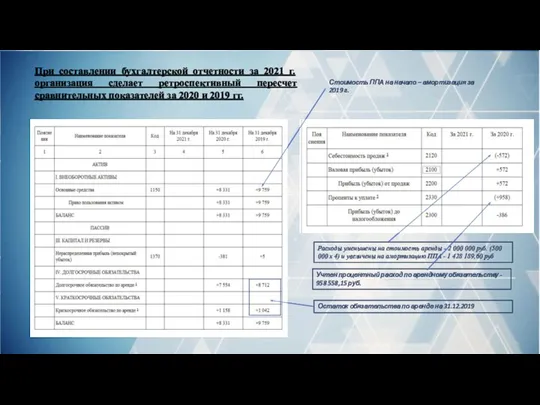

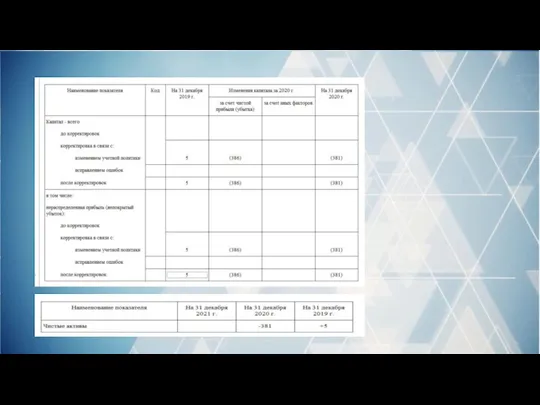

- 41. При составлении бухгалтерской отчетности за 2021 г. организация сделает ретроспективный пересчет сравнительных показателей за 2020 и

- 43. АРЕНДОДАТЕЛЬ Раздел III ФСБУ25/2018

- 44. Классификация объекта учета аренды пересматривается только в случае изменения договора аренды.

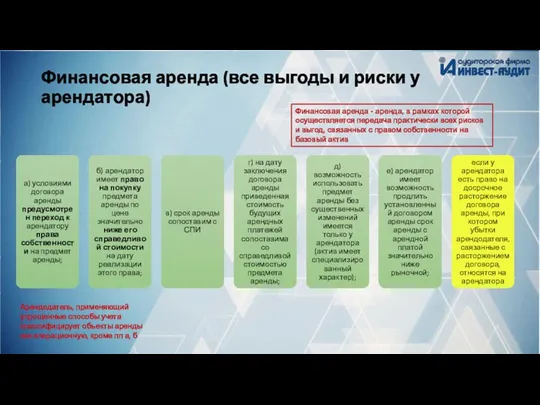

- 45. Финансовая аренда (все выгоды и риски у арендатора) Финансовая аренда - аренда, в рамках которой осуществляется

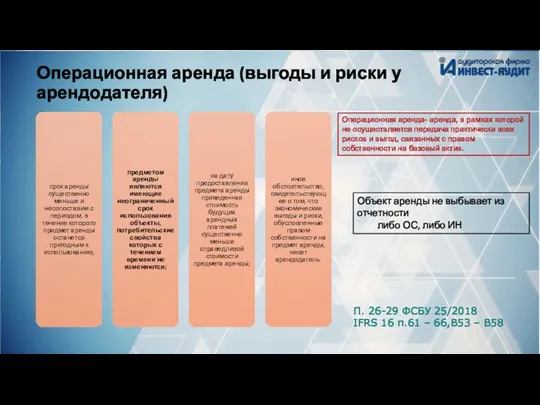

- 46. Операционная аренда (выгоды и риски у арендодателя) Операционная аренда- аренда, в рамках которой не осуществляется передача

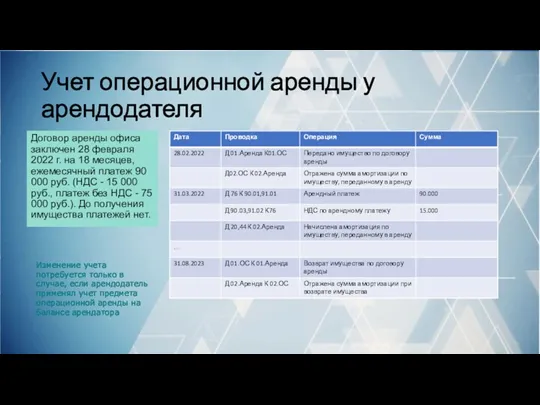

- 47. Учет операционной аренды у арендодателя Договор аренды офиса заключен 28 февраля 2022 г. на 18 месяцев,

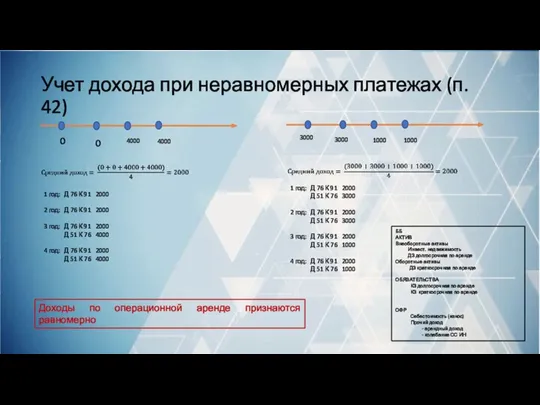

- 48. Учет дохода при неравномерных платежах (п. 42) 1 год: Д 76 К 91 2000 2 год:

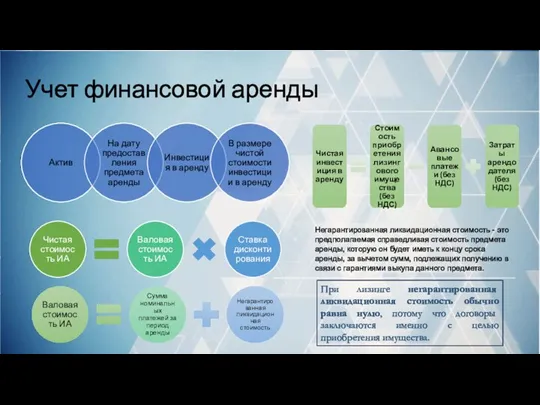

- 49. Учет финансовой аренды Негарантированная ликвидационная стоимость - это предполагаемая справедливая стоимость предмета аренды, которую он будет

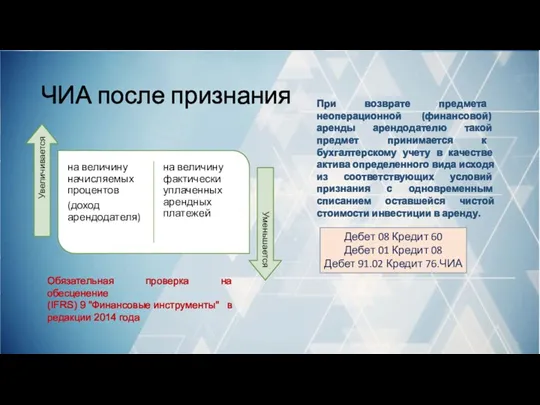

- 50. ЧИА после признания Обязательная проверка на обесценение (IFRS) 9 "Финансовые инструменты" в редакции 2014 года При

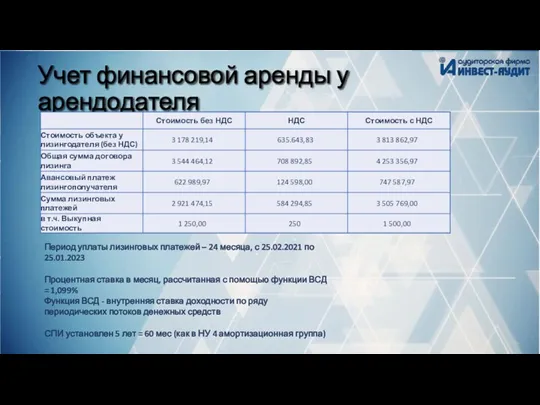

- 51. Учет финансовой аренды у арендодателя Период уплаты лизинговых платежей – 24 месяца, с 25.02.2021 по 25.01.2023

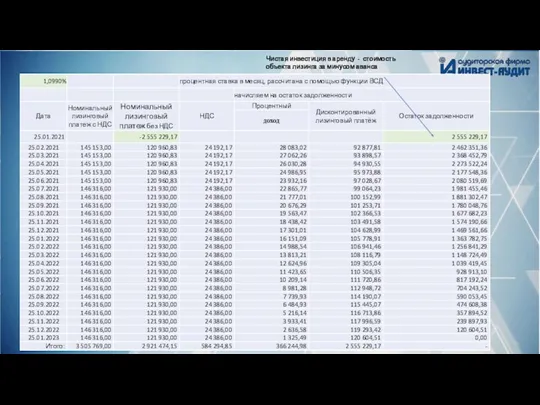

- 52. Чистая инвестиция в аренду - стоимость объекта лизинга за минусом аванса

- 54. Переход на ФСБУ 25/2018 Учет у арендодателя РЕКОМЕНДАЦИЯ Р-97/2018-КПР "ПЕРВОЕ ПРИМЕНЕНИЕ ФСБУ 25" (ПРИНЯТА КОМИТЕТОМ ПО

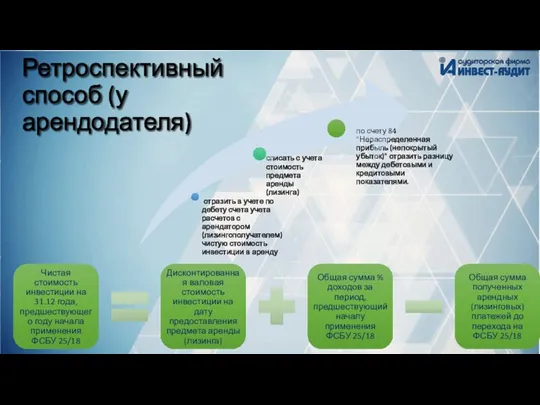

- 55. Ретроспективный способ (у арендодателя)

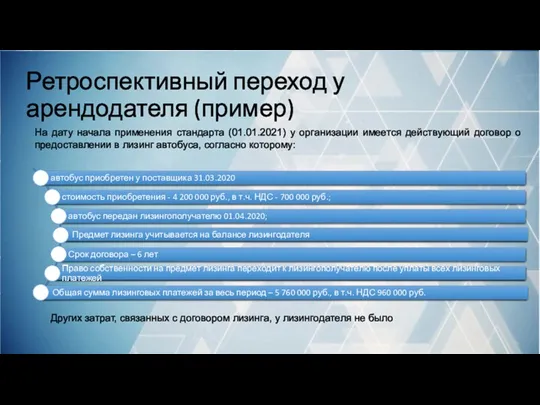

- 57. Ретроспективный переход у арендодателя (пример) На дату начала применения стандарта (01.01.2021) у организации имеется действующий договор

- 58. График платежей

- 59. На 31.12.2020 в учете организации сформировались следующие данные: Задолженность лизингополучателя по оплате лизинговых платежей на 31.12.2020

- 60. ЧИА на 01.01.2021 г. = 3 170 308,77 руб.

- 61. Бухгалтерские записи по переходу на ФСБУ 25/2018 на 01.01.2021 г.

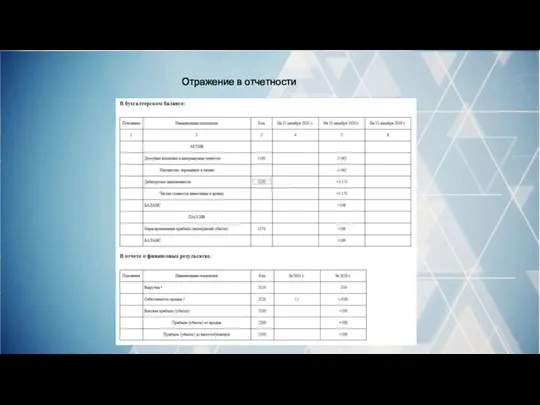

- 62. Отражение в отчетности

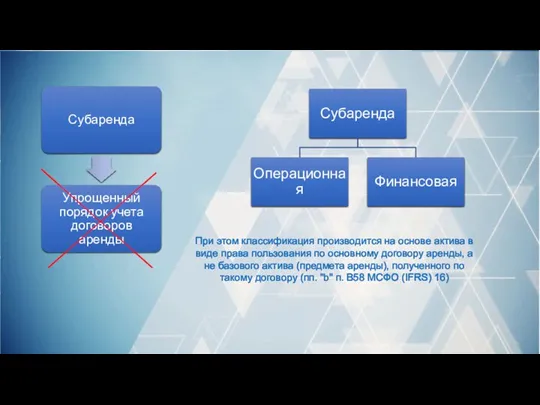

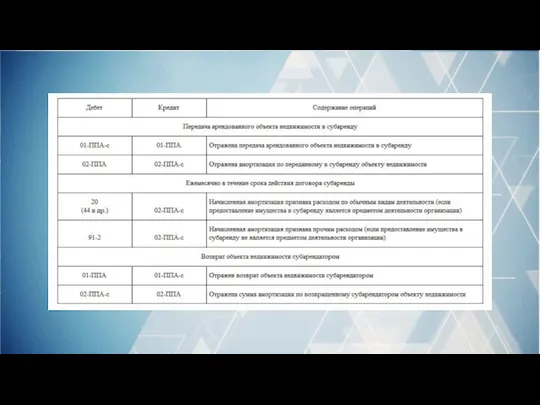

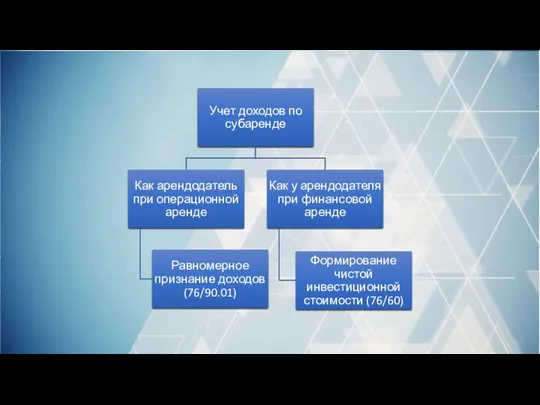

- 65. Субаренда

- 66. При этом классификация производится на основе актива в виде права пользования по основному договору аренды, а

- 69. Раскрытие информации в БФО

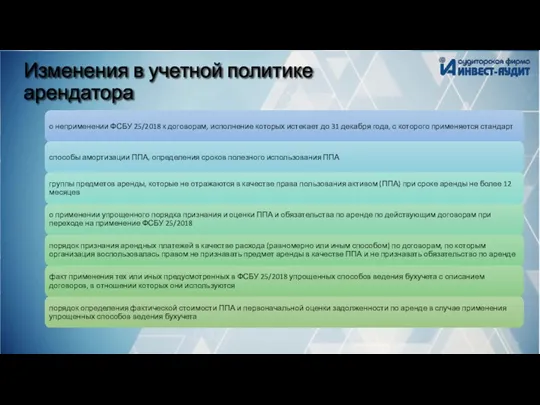

- 70. Изменения в учетной политике арендатора

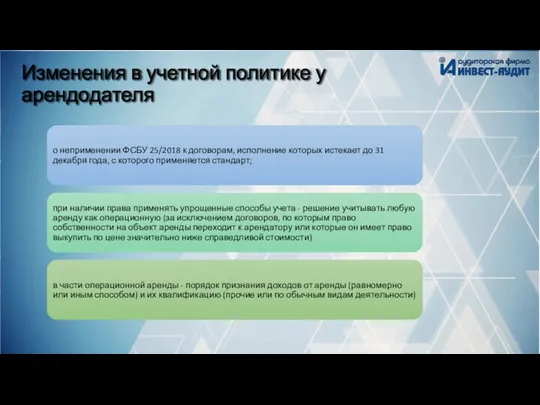

- 71. Изменения в учетной политике у арендодателя

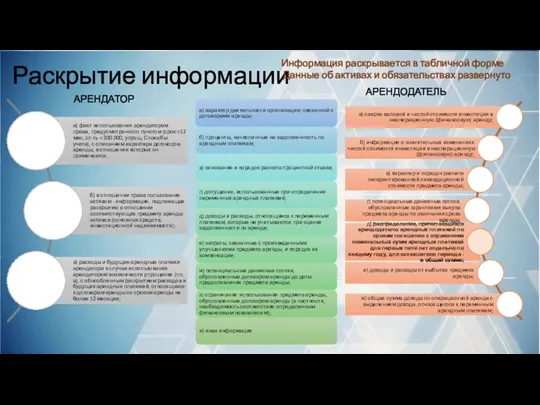

- 72. Раскрытие информации АРЕНДАТОР АРЕНДОДАТЕЛЬ Информация раскрывается в табличной форме Данные об активах и обязательствах развернуто

- 73. Спасибо за внимание!

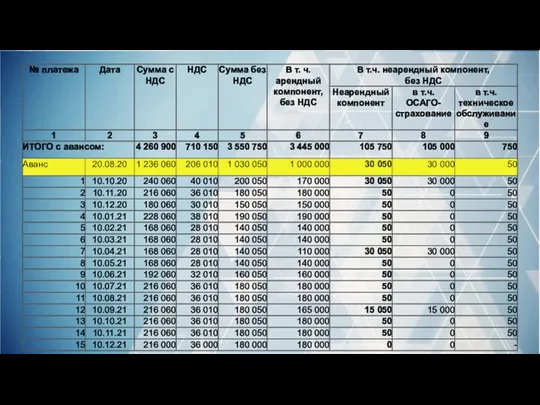

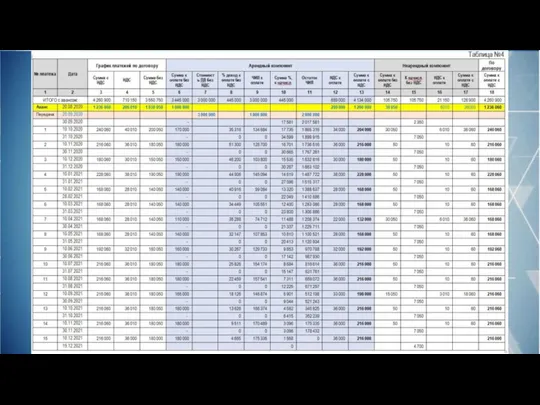

- 74. Пример учета арендного и неарендного компонента Учет у арендодателя

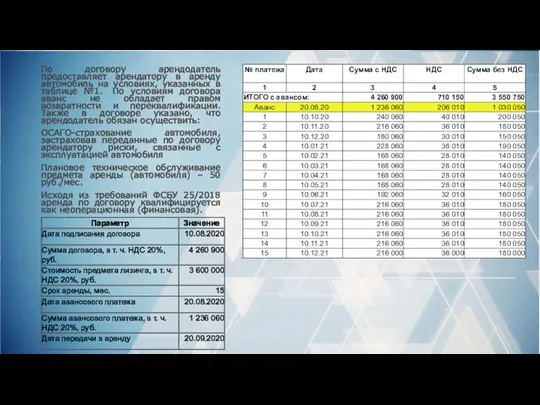

- 75. По договору арендодатель предоставляет арендатору в аренду автомобиль на условиях, указанных в таблице №1. По условиям

- 81. Скачать презентацию

НПА

НПА

Даты применения стандарта

Даты применения стандарта

Основные понятия

Основные понятия

Не применяется

Не применяется

Критерии объекта учета аренды

КЛАССИФИКАЦИЯ НА РАННЮЮ ИЗ 2Х ДАТ

Критерии объекта учета аренды

КЛАССИФИКАЦИЯ НА РАННЮЮ ИЗ 2Х ДАТ

РЕКОМЕНДАЦИЯ Р-97/2018-КпР «Первое применение ФСБУ25/2018»

IFRS16 п. 9-11, В9-В33

РЕКОМЕНДАЦИЯ Р-97/2018-КпР «Первое применение ФСБУ25/2018»

IFRS16 п. 9-11, В9-В33

Арендный и неарендный компоненты договора

Неарендный компонент отражает куплю/продажу услуг (товаров), которые

Арендный и неарендный компоненты договора

Неарендный компонент отражает куплю/продажу услуг (товаров), которые

Арендный и неарендный компоненты договора

Арендный и неарендный компоненты договора

Подходы к переходу на ФСБУ 25/2018

Общий порядок (ретроспективный) п. 49

Показатели на

Подходы к переходу на ФСБУ 25/2018

Общий порядок (ретроспективный) п. 49

Показатели на

Упрощение для АРЕНДАТОРОВ

Упрощение для АРЕНДАТОРОВ

Срок аренды

Срок аренды для целей бухгалтерского учета рассчитывается исходя из сроков

Срок аренды

Срок аренды для целей бухгалтерского учета рассчитывается исходя из сроков

Долгосрочный договор

Согласно п. B37 МСФО 16 при определении срока аренды необходимо учитывать все

Долгосрочный договор

Согласно п. B37 МСФО 16 при определении срока аренды необходимо учитывать все

АРЕНДАТОР

Раздел II ФСБУ25/2018

АРЕНДАТОР

Раздел II ФСБУ25/2018

Учет у арендатора

Учет у арендатора

Проводки у арендатора в случае учета арендных платежей в текущих расходах

Организация

Проводки у арендатора в случае учета арендных платежей в текущих расходах

Организация

Обязательство по аренде

п. 13 Если упрощенные способы учета –

ПС

Обязательство по аренде

п. 13 Если упрощенные способы учета –

ПС

Ставка дисконтирования

Ставка дисконтирования

Право пользования активом (ППА)

* п. 13 Если упрощенные способы учета –

Право пользования активом (ППА)

* п. 13 Если упрощенные способы учета –

Проводки у арендатора в случае учета ППА и обязательства по аренде

Проводки у арендатора в случае учета ППА и обязательства по аренде

Последующий учет права пользования активом

Последующий учет права пользования активом

Последующий учет обязательства по аренде

Периодичность начисления процентов выбирается арендатором в зависимости

Последующий учет обязательства по аренде

Периодичность начисления процентов выбирается арендатором в зависимости

Пересмотр ППА и обязательства по аренде

Изменение величины обязательства по аренде относится

Пересмотр ППА и обязательства по аренде

Изменение величины обязательства по аренде относится

Финансовые функции Excel

Если известна годовая ставка, перевести ее в ставку за

Финансовые функции Excel

Если известна годовая ставка, перевести ее в ставку за

Операции лизинга у лизингополучателя

Период уплаты лизинговых платежей – 24 месяца, с

Операции лизинга у лизингополучателя

Период уплаты лизинговых платежей – 24 месяца, с

Первоначальная величина обязательства по аренде = Стоимость объекта у лизингодателя за

Первоначальная величина обязательства по аренде = Стоимость объекта у лизингодателя за

Другие проводки

При досрочном выкупе предмета лизинга

Возврат предмета лизинга при расторжении договора

Другие проводки

При досрочном выкупе предмета лизинга

Возврат предмета лизинга при расторжении договора

Переход на ФСБУ 25/2018

для арендатора

Переход на ФСБУ 25/2018

для арендатора

Упрощенный способ перехода

Если в соответствии с условиями договора лизинга предмет лизинга

Упрощенный способ перехода

Если в соответствии с условиями договора лизинга предмет лизинга

Упрощенный способ перехода

Упрощенный способ перехода

Ретроспективный способ перехода

Ретроспективный способ перехода

Ретроспективный способ (у арендатора)

Ретроспективный способ (у арендатора)

Ретроспективный переход (пример)

На дату начала применения стандарта (01.01.2021) у организации имеется

Ретроспективный переход (пример)

На дату начала применения стандарта (01.01.2021) у организации имеется

Первоначальная оценка обязательства по аренде на 01.10.2019 составляет

9 997 327,51

Первоначальная оценка обязательства по аренде на 01.10.2019 составляет

9 997 327,51

Сумма амортизации ППА за 2019 и 2020 гг.

Срок полезного использования ППА

Сумма амортизации ППА за 2019 и 2020 гг.

Срок полезного использования ППА

Сумма обязательства по аренде

на 31.12.2019 - 9 753 857,92 руб. (9

Сумма обязательства по аренде

на 31.12.2019 - 9 753 857,92 руб. (9

При составлении бухгалтерской отчетности за 2021 г. организация сделает ретроспективный пересчет

При составлении бухгалтерской отчетности за 2021 г. организация сделает ретроспективный пересчет

АРЕНДОДАТЕЛЬ

Раздел III ФСБУ25/2018

АРЕНДОДАТЕЛЬ

Раздел III ФСБУ25/2018

Классификация объекта учета аренды пересматривается только в случае изменения договора аренды.

Классификация объекта учета аренды пересматривается только в случае изменения договора аренды.

Финансовая аренда (все выгоды и риски у арендатора)

Финансовая аренда - аренда,

Финансовая аренда (все выгоды и риски у арендатора)

Финансовая аренда - аренда,

Операционная аренда (выгоды и риски у арендодателя)

Операционная аренда- аренда, в рамках

Операционная аренда (выгоды и риски у арендодателя)

Операционная аренда- аренда, в рамках

Учет операционной аренды у арендодателя

Договор аренды офиса заключен 28 февраля 2022

Учет операционной аренды у арендодателя

Договор аренды офиса заключен 28 февраля 2022

Учет дохода при неравномерных платежах (п. 42)

1 год: Д 76 К

Учет дохода при неравномерных платежах (п. 42)

1 год: Д 76 К

Учет финансовой аренды

Негарантированная ликвидационная стоимость - это предполагаемая справедливая стоимость предмета

Учет финансовой аренды

Негарантированная ликвидационная стоимость - это предполагаемая справедливая стоимость предмета

ЧИА после признания

Обязательная проверка на обесценение

(IFRS) 9 "Финансовые инструменты" в редакции

ЧИА после признания

Обязательная проверка на обесценение

(IFRS) 9 "Финансовые инструменты" в редакции

Учет финансовой аренды у арендодателя

Период уплаты лизинговых платежей – 24 месяца,

Учет финансовой аренды у арендодателя

Период уплаты лизинговых платежей – 24 месяца,

Чистая инвестиция в аренду - стоимость объекта лизинга за минусом аванса

Чистая инвестиция в аренду - стоимость объекта лизинга за минусом аванса

Переход на ФСБУ 25/2018

Учет у арендодателя

РЕКОМЕНДАЦИЯ Р-97/2018-КПР "ПЕРВОЕ ПРИМЕНЕНИЕ ФСБУ 25"

(ПРИНЯТА

Переход на ФСБУ 25/2018

Учет у арендодателя

РЕКОМЕНДАЦИЯ Р-97/2018-КПР "ПЕРВОЕ ПРИМЕНЕНИЕ ФСБУ 25"

(ПРИНЯТА

Ретроспективный способ (у арендодателя)

Ретроспективный способ (у арендодателя)

Ретроспективный переход у арендодателя (пример)

На дату начала применения стандарта (01.01.2021) у

Ретроспективный переход у арендодателя (пример)

На дату начала применения стандарта (01.01.2021) у

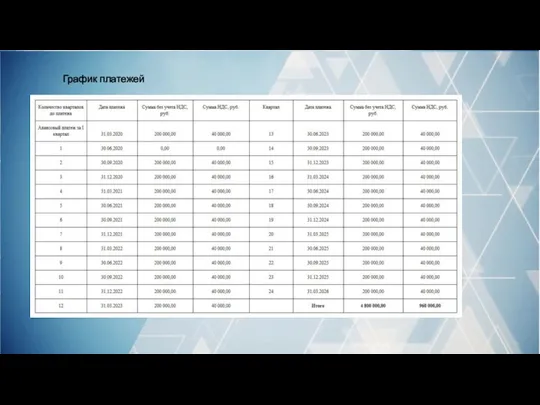

График платежей

График платежей

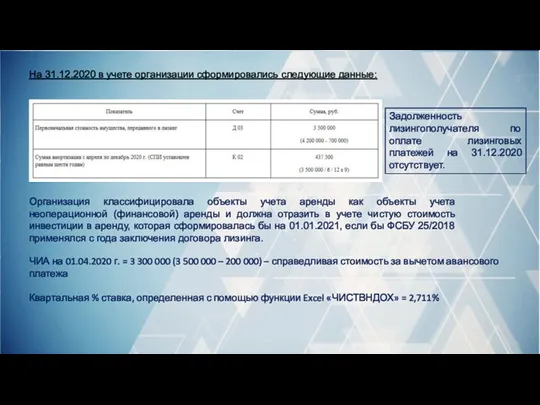

На 31.12.2020 в учете организации сформировались следующие данные:

Задолженность лизингополучателя по оплате

На 31.12.2020 в учете организации сформировались следующие данные:

Задолженность лизингополучателя по оплате

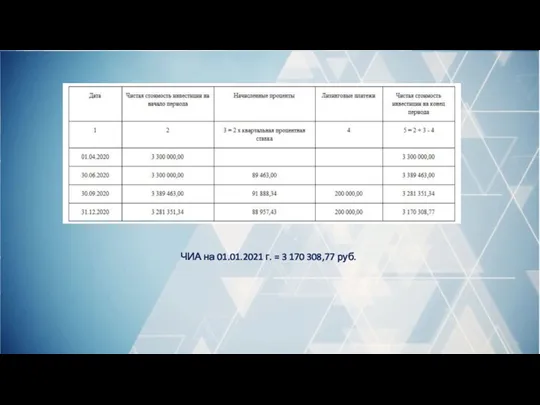

ЧИА на 01.01.2021 г. = 3 170 308,77 руб.

ЧИА на 01.01.2021 г. = 3 170 308,77 руб.

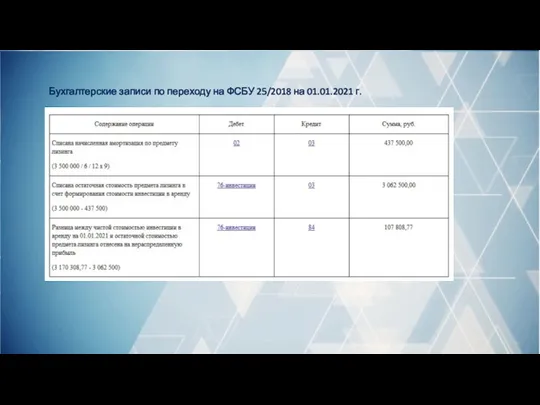

Бухгалтерские записи по переходу на ФСБУ 25/2018 на 01.01.2021 г.

Бухгалтерские записи по переходу на ФСБУ 25/2018 на 01.01.2021 г.

Отражение в отчетности

Отражение в отчетности

Субаренда

Субаренда

При этом классификация производится на основе актива в виде права пользования

При этом классификация производится на основе актива в виде права пользования

Раскрытие информации в БФО

Раскрытие информации в БФО

Изменения в учетной политике арендатора

Изменения в учетной политике арендатора

Изменения в учетной политике у арендодателя

Изменения в учетной политике у арендодателя

Раскрытие информации

АРЕНДАТОР

АРЕНДОДАТЕЛЬ

Информация раскрывается в табличной форме

Данные об активах и обязательствах развернуто

Раскрытие информации

АРЕНДАТОР

АРЕНДОДАТЕЛЬ

Информация раскрывается в табличной форме

Данные об активах и обязательствах развернуто

Спасибо за внимание!

Спасибо за внимание!

Пример учета арендного и неарендного компонента

Учет у арендодателя

Пример учета арендного и неарендного компонента

Учет у арендодателя

По договору арендодатель предоставляет арендатору в аренду автомобиль на условиях, указанных

По договору арендодатель предоставляет арендатору в аренду автомобиль на условиях, указанных

Инструменты увеличения прибыли

Инструменты увеличения прибыли Налог на прибыль организаций

Налог на прибыль организаций Определение рентабельности аптечной организации

Определение рентабельности аптечной организации Анализ реальных инвестиций

Анализ реальных инвестиций Основы финансового мониторинга в коммерческих банках. Введение

Основы финансового мониторинга в коммерческих банках. Введение Экономика общественного сектора

Экономика общественного сектора Підсистема Облік запасів. Товари. Механізми ціноутворення

Підсистема Облік запасів. Товари. Механізми ціноутворення обслуговування банками платіжного обороту

обслуговування банками платіжного обороту Индивидуальный лицевой счет застрахованного лица

Индивидуальный лицевой счет застрахованного лица Учет финансовых вложений

Учет финансовых вложений Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2

Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2 Управление капиталом. Финансовые ресурсы корпорации

Управление капиталом. Финансовые ресурсы корпорации Кәсіпкерлік қызметті қаржыландыру. (Такырып 5)

Кәсіпкерлік қызметті қаржыландыру. (Такырып 5) Направления совершенствования оценки, планирования и контроля денежных потоков организаций

Направления совершенствования оценки, планирования и контроля денежных потоков организаций Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России”

Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России” Исполнение обязанности по уплате налогов и сборов

Исполнение обязанности по уплате налогов и сборов Основные правила финансовой безопасности в информационной сфере

Основные правила финансовой безопасности в информационной сфере Фондовый рынок

Фондовый рынок Продукты и услуги ПАО Сбербанк России

Продукты и услуги ПАО Сбербанк России Задачі. Фінансові інвестиції

Задачі. Фінансові інвестиції Международные валютные отношения и валютная система. МФКФО - лекция 2

Международные валютные отношения и валютная система. МФКФО - лекция 2 Фінансові активи, їх види, характеристика, особливості управління

Фінансові активи, їх види, характеристика, особливості управління Инвестиции и инвестиционный процесс

Инвестиции и инвестиционный процесс Издержки производства. Заполнить схему

Издержки производства. Заполнить схему Статистика валют и валютных курсов

Статистика валют и валютных курсов Бизнес-планирование. Бюджетирование

Бизнес-планирование. Бюджетирование Социальное обеспечение со стороны пенсионного фонда РФ

Социальное обеспечение со стороны пенсионного фонда РФ Вклады и страхование. Новые условия по вкладам, страховым и пенсионным программам банка на 01.10.2018

Вклады и страхование. Новые условия по вкладам, страховым и пенсионным программам банка на 01.10.2018