- Задачі. Фінансові інвестиції

Содержание

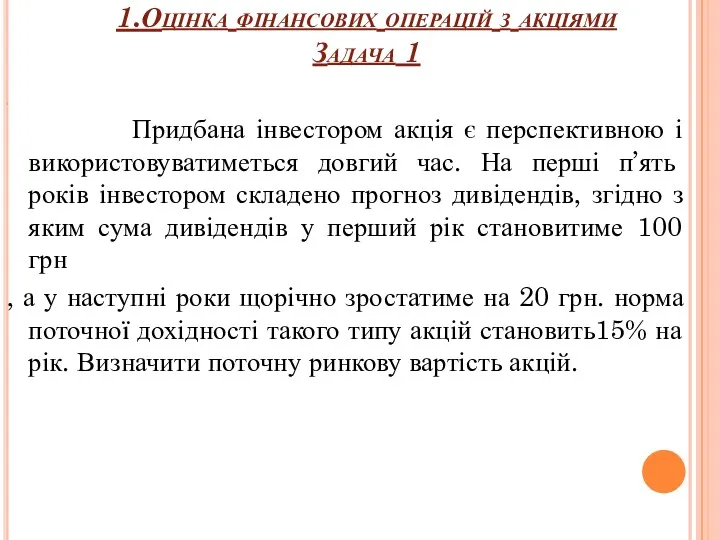

- 2. 1.Оцінка фінансових операцій з акціями Задача 1 Придбана інвестором акція є перспективною і використовуватиметься довгий час.

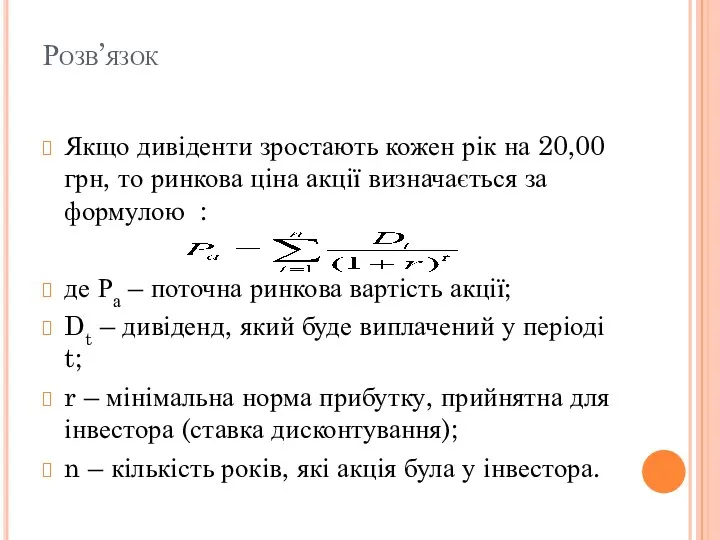

- 3. Розв’язок Якщо дивіденти зростають кожен рік на 20,00 грн, то ринкова ціна акції визначається за формулою

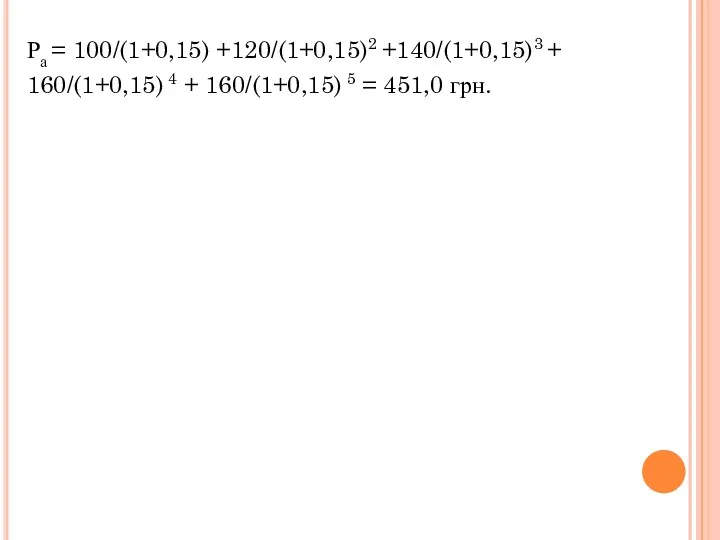

- 4. Ра = 100/(1+0,15) +120/(1+0,15)2 +140/(1+0,15)3 + 160/(1+0,15) 4 + 160/(1+0,15) 5 = 451,0 грн.

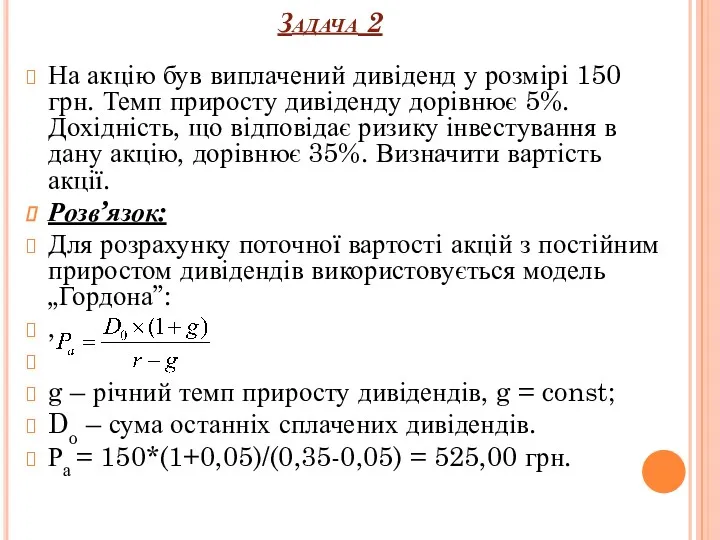

- 5. Задача 2 На акцію був виплачений дивіденд у розмірі 150 грн. Темп приросту дивіденду дорівнює 5%.

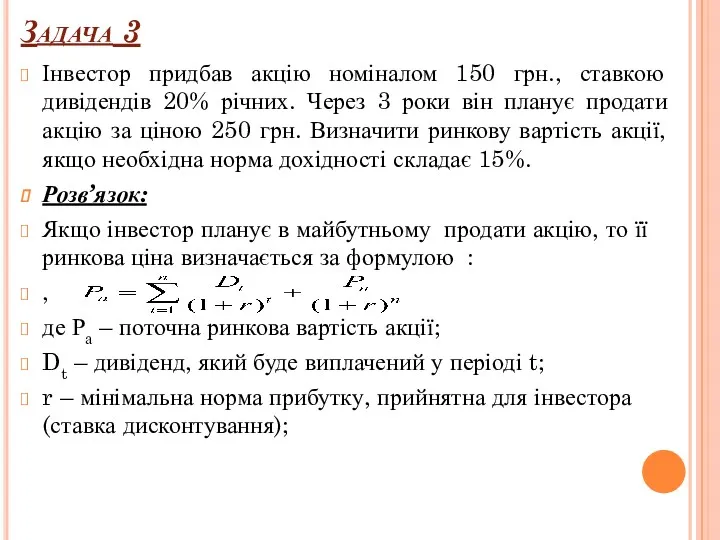

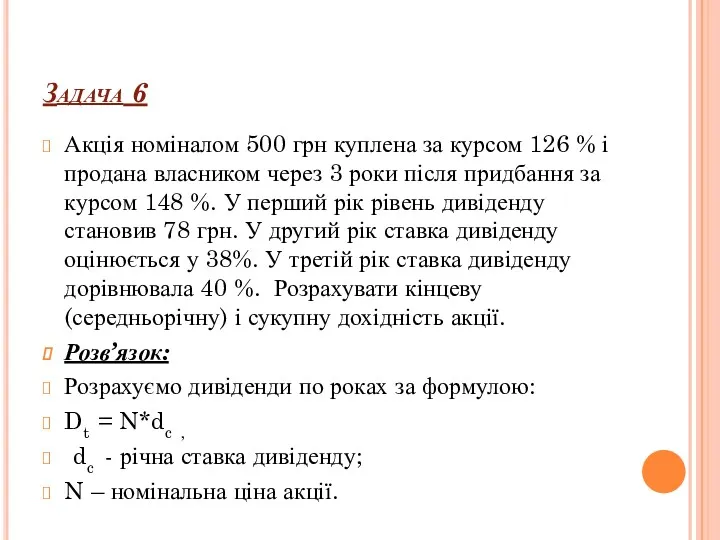

- 6. Задача 3 Інвестор придбав акцію номіналом 150 грн., ставкою дивідендів 20% річних. Через 3 роки він

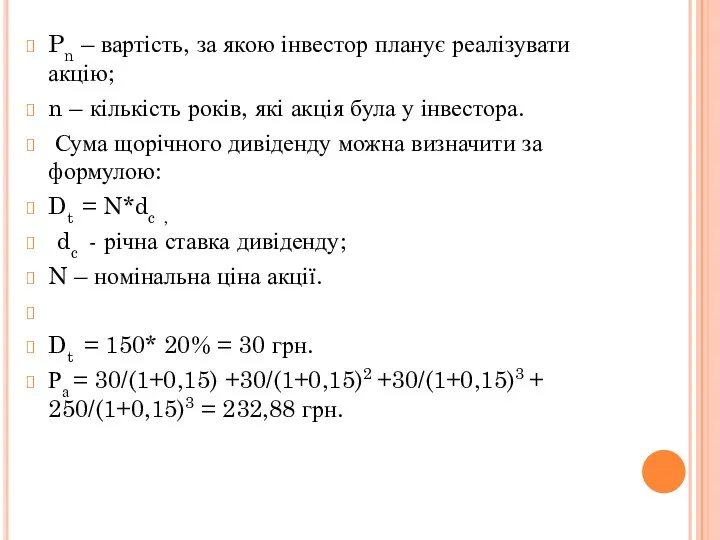

- 7. Pn – вартість, за якою інвестор планує реалізувати акцію; n – кількість років, які акція була

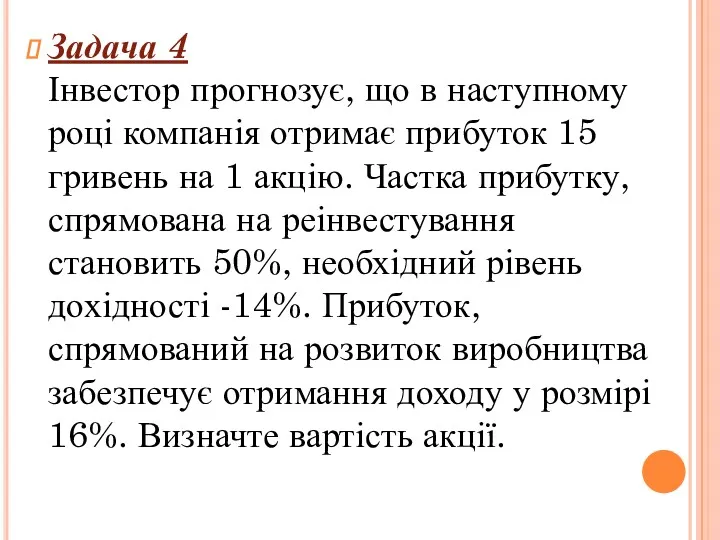

- 8. Задача 4 Інвестор прогнозує, що в наступному році компанія отримає прибуток 15 гривень на 1 акцію.

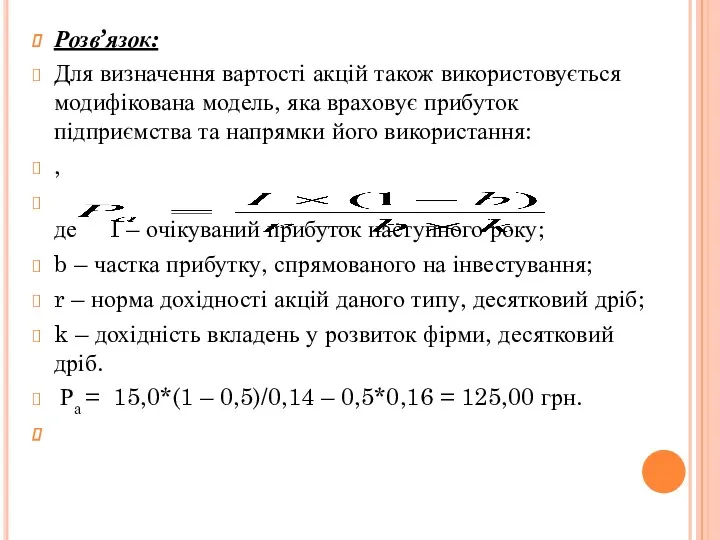

- 9. Розв’язок: Для визначення вартості акцій також використовується модифікована модель, яка враховує прибуток підприємства та напрямки його

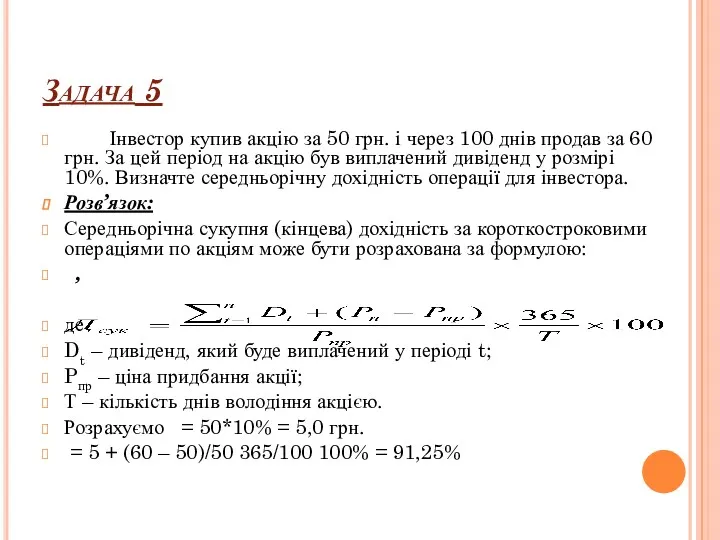

- 10. Задача 5 Інвестор купив акцію за 50 грн. і через 100 днів продав за 60 грн.

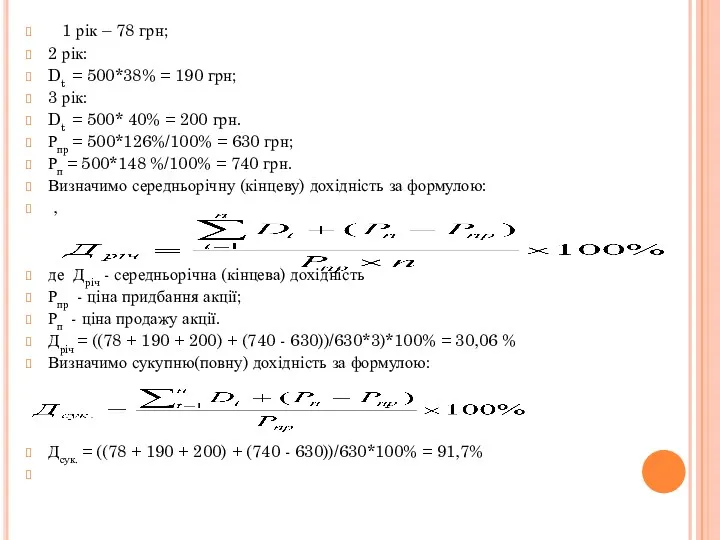

- 11. Задача 6 Акція номіналом 500 грн куплена за курсом 126 % і продана власником через 3

- 12. 1 рік – 78 грн; 2 рік: Dt = 500*38% = 190 грн; 3 рік: Dt

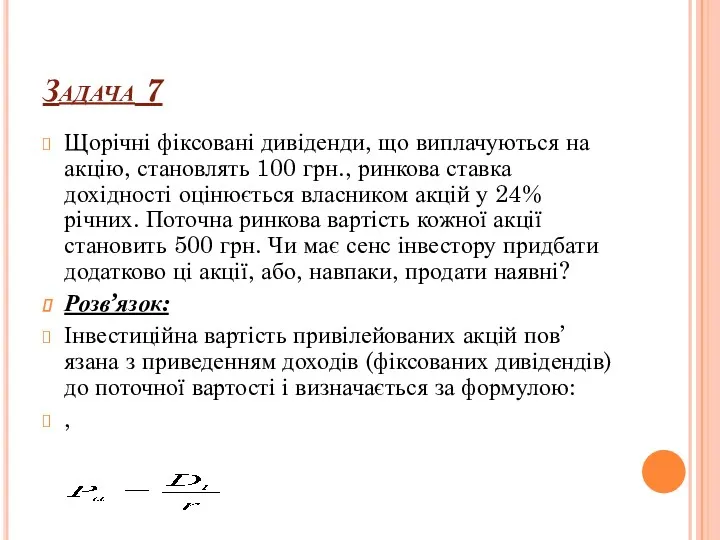

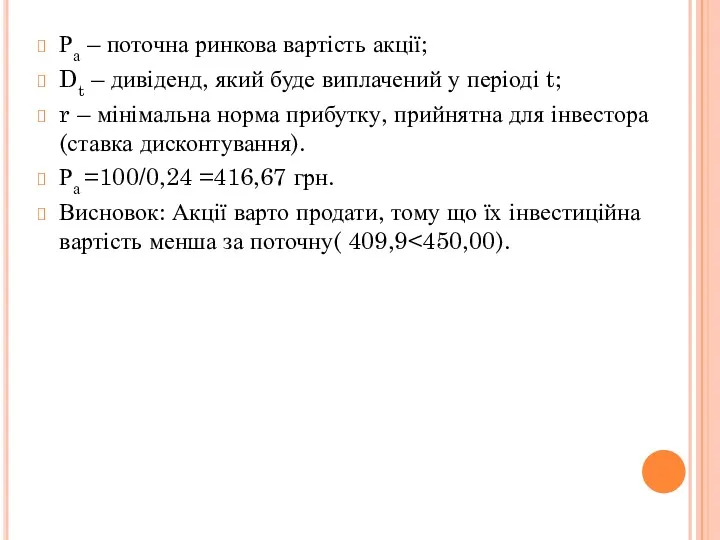

- 13. Задача 7 Щорічні фіксовані дивіденди, що виплачуються на акцію, становлять 100 грн., ринкова ставка дохідності оцінюється

- 14. Ра – поточна ринкова вартість акції; Dt – дивіденд, який буде виплачений у періоді t; r

- 15. 2.Оцінка ефективності фінансових операцій з облігаціями Задача 1 Номінал облігації, до погашення якої залишилося 4 років,

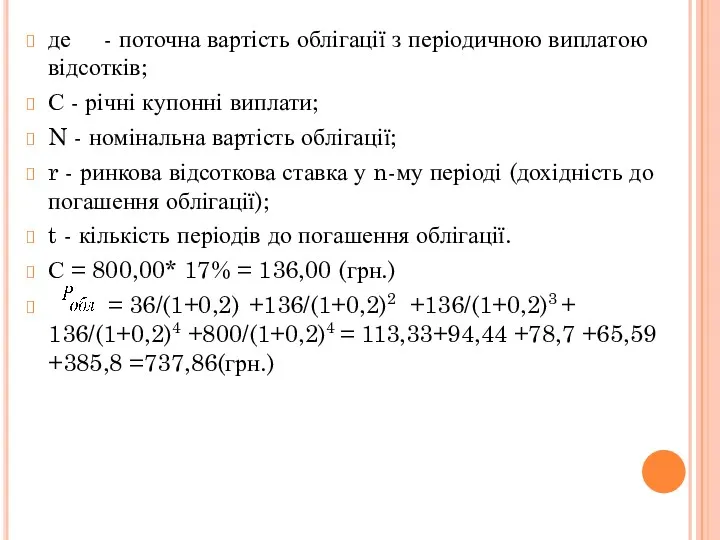

- 16. де - поточна вартість облігації з періодичною виплатою відсотків; С - річні купонні виплати; N -

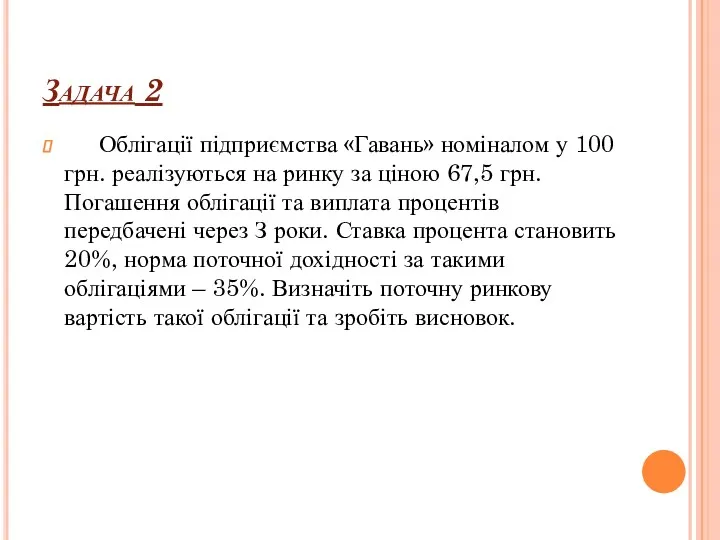

- 17. Задача 2 Облігації підприємства «Гавань» номіналом у 100 грн. реалізуються на ринку за ціною 67,5 грн.

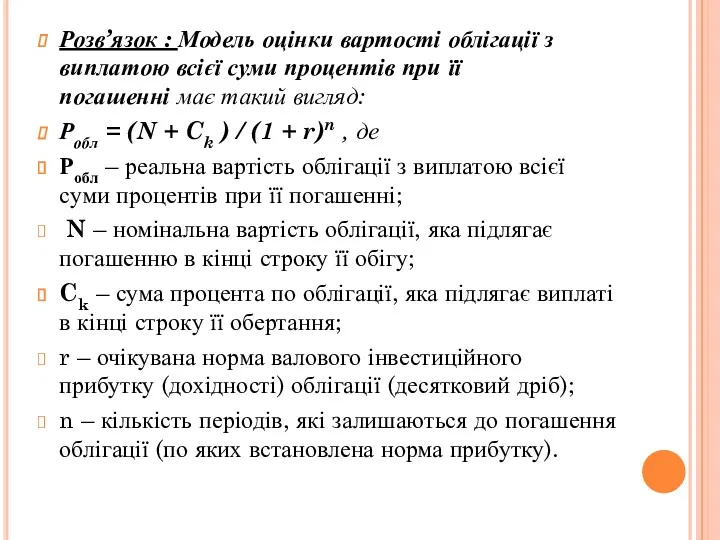

- 18. Розв’язок : Модель оцінки вартості облігації з виплатою всієї суми процентів при її погашенні має такий

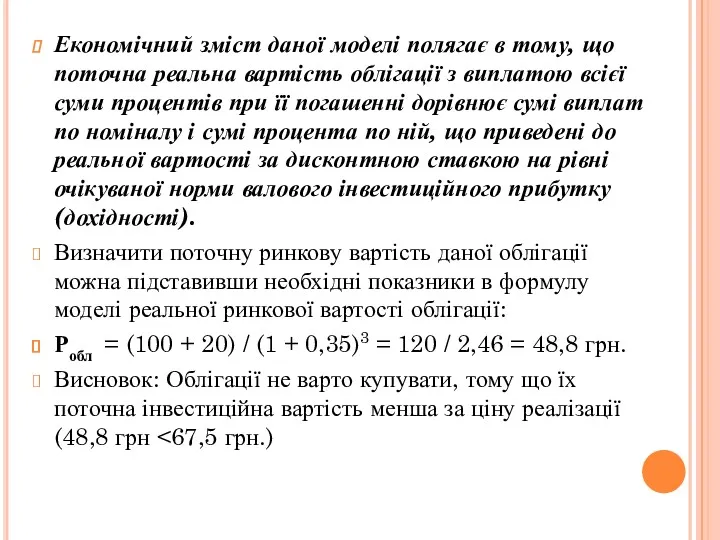

- 19. Економічний зміст даної моделі полягає в тому, що поточна реальна вартість облігації з виплатою всієї суми

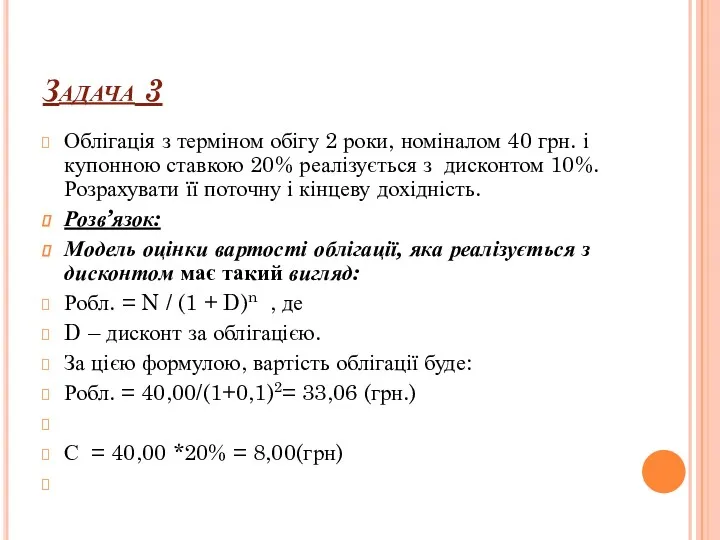

- 20. Задача 3 Облігація з терміном обігу 2 роки, номіналом 40 грн. і купонною ставкою 20% реалізується

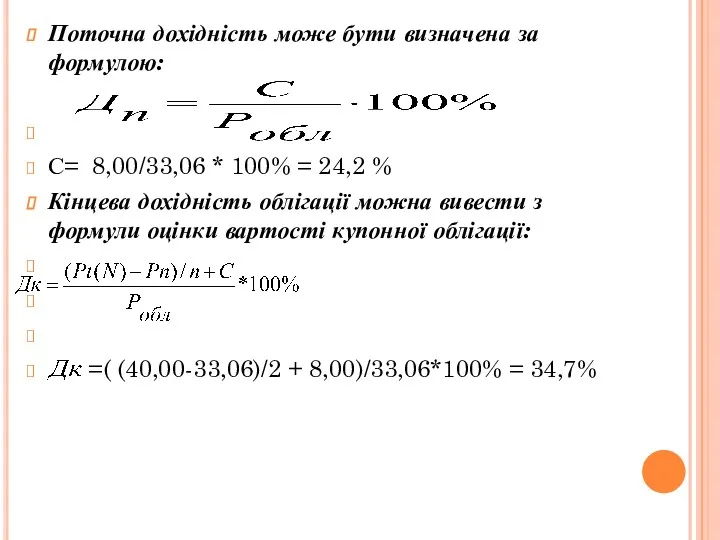

- 21. Поточна дохідність може бути визначена за формулою: С= 8,00/33,06 * 100% = 24,2 % Кінцева дохідність

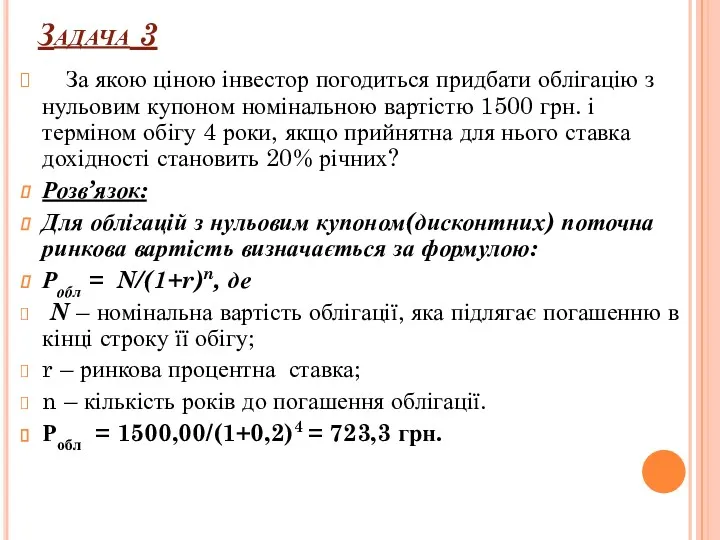

- 22. Задача 3 За якою ціною інвестор погодиться придбати облігацію з нульовим купоном номінальною вартістю 1500 грн.

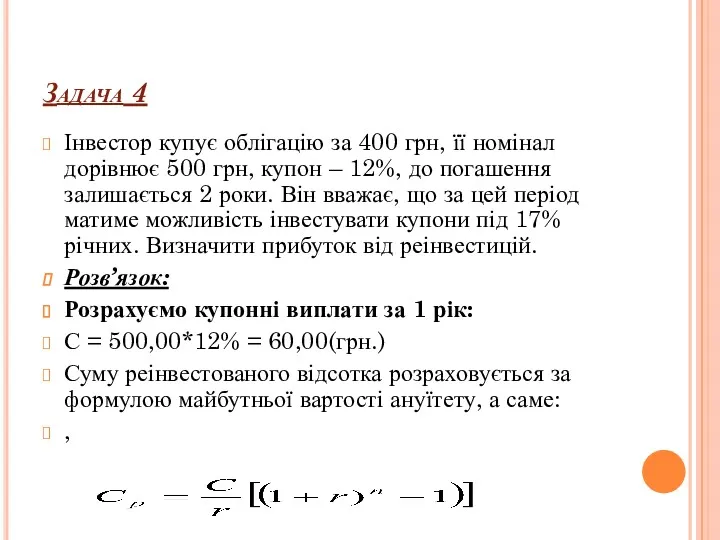

- 23. Задача 4 Інвестор купує облігацію за 400 грн, її номінал дорівнює 500 грн, купон – 12%,

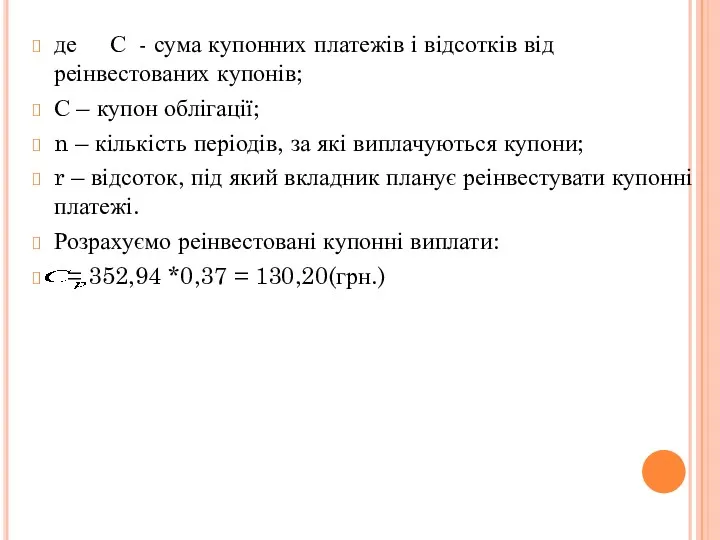

- 24. де С - сума купонних платежів і відсотків від реінвестованих купонів; С – купон облігації; n

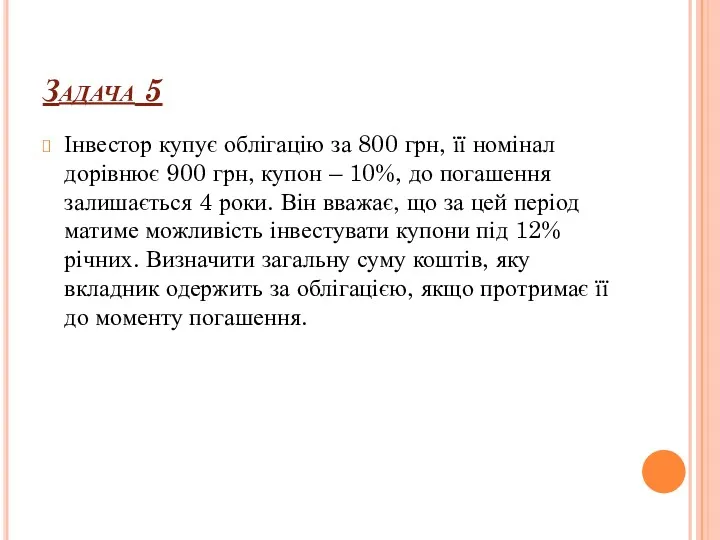

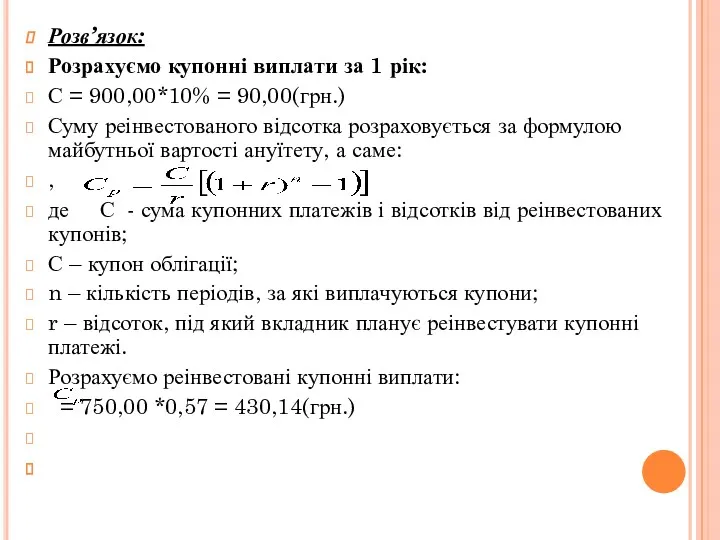

- 25. Задача 5 Інвестор купує облігацію за 800 грн, її номінал дорівнює 900 грн, купон – 10%,

- 26. Розв’язок: Розрахуємо купонні виплати за 1 рік: С = 900,00*10% = 90,00(грн.) Суму реінвестованого відсотка розраховується

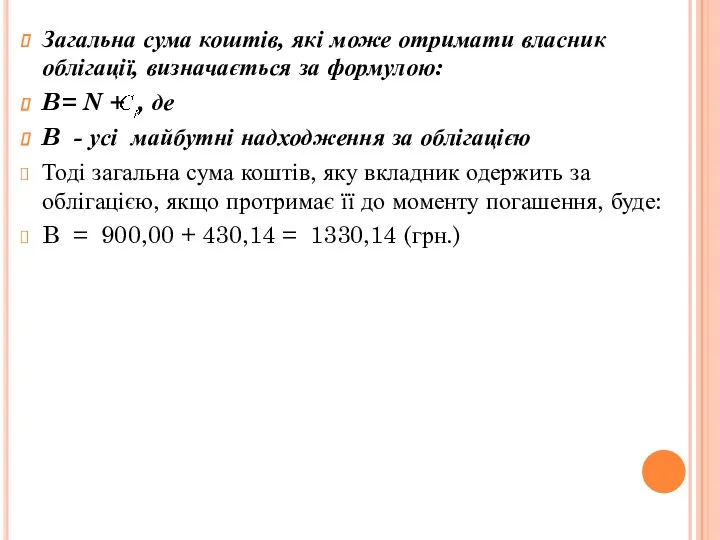

- 27. Загальна сума коштів, які може отримати власник облігації, визначається за формулою: B= N + , де

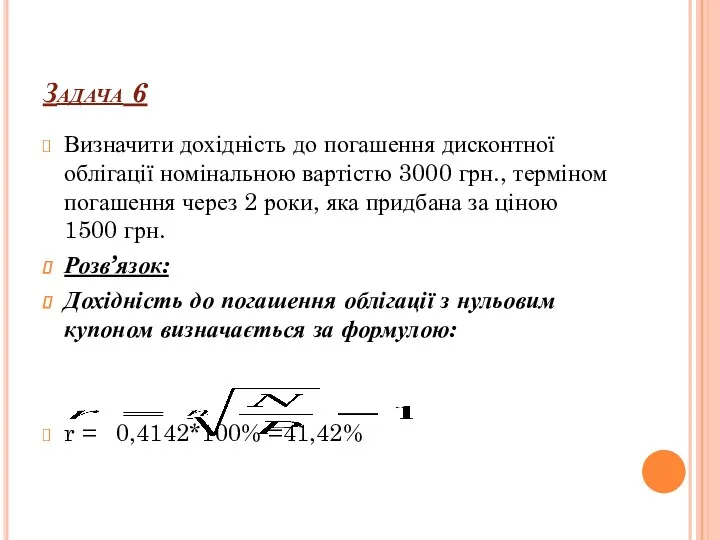

- 28. Задача 6 Визначити дохідність до погашення дисконтної облігації номінальною вартістю 3000 грн., терміном погашення через 2

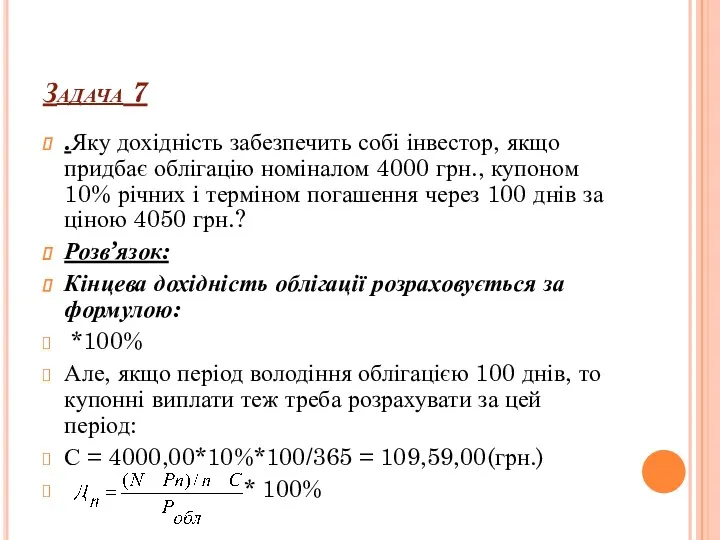

- 29. .Яку дохідність забезпечить собі інвестор, якщо придбає облігацію номіналом 4000 грн., купоном 10% річних і терміном

- 31. Задача 8 Облігація з нульовим купоном номіналом 160 грн. і терміном погашення через 3 роки реалізується

- 33. Скачать презентацию

1.Оцінка фінансових операцій з акціями

Задача 1

Придбана інвестором акція є перспективною

1.Оцінка фінансових операцій з акціями

Задача 1

Придбана інвестором акція є перспективною

Розв’язок

Якщо дивіденти зростають кожен рік на 20,00 грн, то ринкова ціна

Розв’язок

Якщо дивіденти зростають кожен рік на 20,00 грн, то ринкова ціна

Ра = 100/(1+0,15) +120/(1+0,15)2 +140/(1+0,15)3 +

160/(1+0,15) 4 + 160/(1+0,15) 5 =

Ра = 100/(1+0,15) +120/(1+0,15)2 +140/(1+0,15)3 +

160/(1+0,15) 4 + 160/(1+0,15) 5 =

Задача 2

На акцію був виплачений дивіденд у розмірі 150 грн. Темп

Задача 2

На акцію був виплачений дивіденд у розмірі 150 грн. Темп

Задача 3

Інвестор придбав акцію номіналом 150 грн., ставкою дивідендів 20% річних.

Задача 3

Інвестор придбав акцію номіналом 150 грн., ставкою дивідендів 20% річних.

Pn – вартість, за якою інвестор планує реалізувати акцію;

n – кількість

Pn – вартість, за якою інвестор планує реалізувати акцію;

n – кількість

Задача 4

Інвестор прогнозує, що в наступному році компанія отримає прибуток 15

Задача 4 Інвестор прогнозує, що в наступному році компанія отримає прибуток 15

Розв’язок:

Для визначення вартості акцій також використовується модифікована модель, яка враховує прибуток

Розв’язок:

Для визначення вартості акцій також використовується модифікована модель, яка враховує прибуток

Задача 5

Інвестор купив акцію за 50 грн. і через 100

Задача 5

Інвестор купив акцію за 50 грн. і через 100

Задача 6

Акція номіналом 500 грн куплена за курсом 126 % і

Задача 6

Акція номіналом 500 грн куплена за курсом 126 % і

1 рік – 78 грн;

2 рік:

Dt = 500*38% =

1 рік – 78 грн;

2 рік:

Dt = 500*38% =

Задача 7

Щорічні фіксовані дивіденди, що виплачуються на акцію, становлять 100 грн.,

Задача 7

Щорічні фіксовані дивіденди, що виплачуються на акцію, становлять 100 грн.,

Ра – поточна ринкова вартість акції;

Dt – дивіденд, який буде виплачений

Ра – поточна ринкова вартість акції;

Dt – дивіденд, який буде виплачений

2.Оцінка ефективності фінансових операцій з облігаціями

Задача 1

Номінал облігації, до

2.Оцінка ефективності фінансових операцій з облігаціями

Задача 1

Номінал облігації, до

де - поточна вартість облігації з періодичною виплатою відсотків;

С - річні

де - поточна вартість облігації з періодичною виплатою відсотків;

С - річні

Задача 2

Облігації підприємства «Гавань» номіналом у 100 грн. реалізуються на

Задача 2

Облігації підприємства «Гавань» номіналом у 100 грн. реалізуються на

Розв’язок : Модель оцінки вартості облігації з виплатою всієї суми процентів

Розв’язок : Модель оцінки вартості облігації з виплатою всієї суми процентів

Економічний зміст даної моделі полягає в тому, що поточна реальна вартість

Економічний зміст даної моделі полягає в тому, що поточна реальна вартість

Задача 3

Облігація з терміном обігу 2 роки, номіналом 40 грн. і

Задача 3

Облігація з терміном обігу 2 роки, номіналом 40 грн. і

Поточна дохідність може бути визначена за формулою:

С= 8,00/33,06 * 100%

Поточна дохідність може бути визначена за формулою:

С= 8,00/33,06 * 100%

Задача 3

За якою ціною інвестор погодиться придбати облігацію з нульовим

Задача 3

За якою ціною інвестор погодиться придбати облігацію з нульовим

Задача 4

Інвестор купує облігацію за 400 грн, її номінал дорівнює 500

Задача 4

Інвестор купує облігацію за 400 грн, її номінал дорівнює 500

де С - сума купонних платежів і відсотків від реінвестованих купонів;

С

де С - сума купонних платежів і відсотків від реінвестованих купонів;

С

Задача 5

Інвестор купує облігацію за 800 грн, її номінал дорівнює 900

Задача 5

Інвестор купує облігацію за 800 грн, її номінал дорівнює 900

Розв’язок:

Розрахуємо купонні виплати за 1 рік:

С = 900,00*10% = 90,00(грн.)

Суму

Розв’язок:

Розрахуємо купонні виплати за 1 рік:

С = 900,00*10% = 90,00(грн.)

Суму

Загальна сума коштів, які може отримати власник облігації, визначається за формулою:

B=

Загальна сума коштів, які може отримати власник облігації, визначається за формулою:

B=

Задача 6

Визначити дохідність до погашення дисконтної облігації номінальною вартістю 3000 грн.,

Задача 6

Визначити дохідність до погашення дисконтної облігації номінальною вартістю 3000 грн.,

.Яку дохідність забезпечить собі інвестор, якщо придбає облігацію номіналом 4000 грн.,

.Яку дохідність забезпечить собі інвестор, якщо придбає облігацію номіналом 4000 грн.,

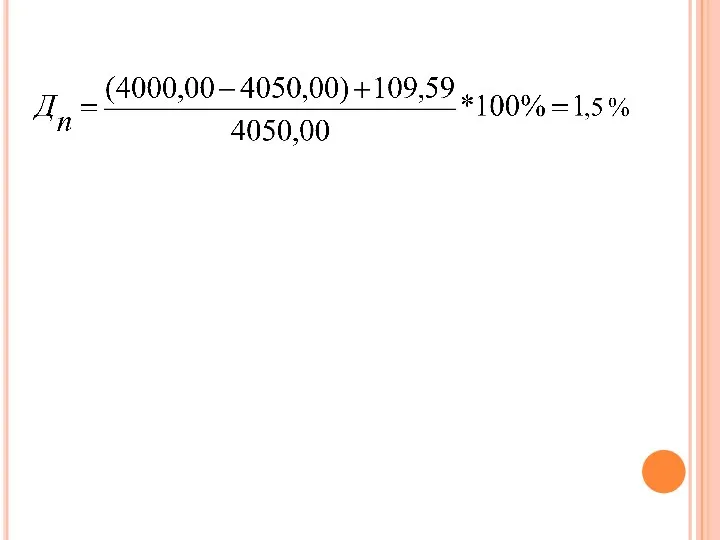

Задача 8

Облігація з нульовим купоном номіналом 160 грн. і терміном погашення

Задача 8

Облігація з нульовим купоном номіналом 160 грн. і терміном погашення

Ндфл. НК РФ налог на доходы физических лиц

Ндфл. НК РФ налог на доходы физических лиц Бухгалтерский учет и анализ эффективности использования материально-производственных запасов

Бухгалтерский учет и анализ эффективности использования материально-производственных запасов Технический анализ финансовых рынков

Технический анализ финансовых рынков Ценообразование и цены на продукцию АПК

Ценообразование и цены на продукцию АПК Индивидуальные инвестиционные cчета

Индивидуальные инвестиционные cчета Сводная таблица расчетов транспортных издержек

Сводная таблица расчетов транспортных издержек Регулирование и надзор за деятельностью институтов кредитного рынка в России в сфере финансового посредничества

Регулирование и надзор за деятельностью институтов кредитного рынка в России в сфере финансового посредничества Финансовая система страны

Финансовая система страны Бюджетная система государства, основы ее построения

Бюджетная система государства, основы ее построения Ценные бумаги

Ценные бумаги Пенсионное обеспечение в Российской Федерации

Пенсионное обеспечение в Российской Федерации Налоги и налогообложение на предприятии

Налоги и налогообложение на предприятии Отчет о выполнении отраслевого соглашения в области оплаты труда. Росатом

Отчет о выполнении отраслевого соглашения в области оплаты труда. Росатом Налогообложение индивидуальных предпринимателей в РФ

Налогообложение индивидуальных предпринимателей в РФ Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Исполнение налоговой обязанности

Исполнение налоговой обязанности Особенности определения налоговой базы налога на прибыль:

Особенности определения налоговой базы налога на прибыль: Всероссийская олимпиада по финансовой грамотности, финансовому рынку и защите прав потребителей финансовых услуг

Всероссийская олимпиада по финансовой грамотности, финансовому рынку и защите прав потребителей финансовых услуг Доходы и прибыль предприятия

Доходы и прибыль предприятия Валютні операції комерційного банку

Валютні операції комерційного банку Бюджет. Бюджетная классификация доходов и расходов. (Тема 1)

Бюджет. Бюджетная классификация доходов и расходов. (Тема 1) Развитие банковской системы в России

Развитие банковской системы в России Товарные и фондовые биржи

Товарные и фондовые биржи Израиль банк жүйесі

Израиль банк жүйесі Взаимосвязь финансов с экономическими категориями (кредит, цена, право)

Взаимосвязь финансов с экономическими категориями (кредит, цена, право) Учет и анализ финансовых результатов в ОАО Псковавиа

Учет и анализ финансовых результатов в ОАО Псковавиа Антикризисный менеджмент. Сущность и причины неплатежеспособности предприятия. (Лекция 4)

Антикризисный менеджмент. Сущность и причины неплатежеспособности предприятия. (Лекция 4) Управление инвестиционной деятельностью компании

Управление инвестиционной деятельностью компании