- Налоги и налогообложение на предприятии

Содержание

- 2. Налоги: сущность и основные функции. Классификация налогов Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

- 3. Сущность налогов Налоги можно определить как доходы государства, собираемые на регулярной основе с помощью принадлежащего ему

- 4. Функции налога Это проявление его социально-экономической сущности в действии. Две основные современные функции налога: фискальная заключается

- 5. Налоговая политика государства Следует помнить, что налоги оказывают сильное воздействие на мотивацию экономических агентов. С одной

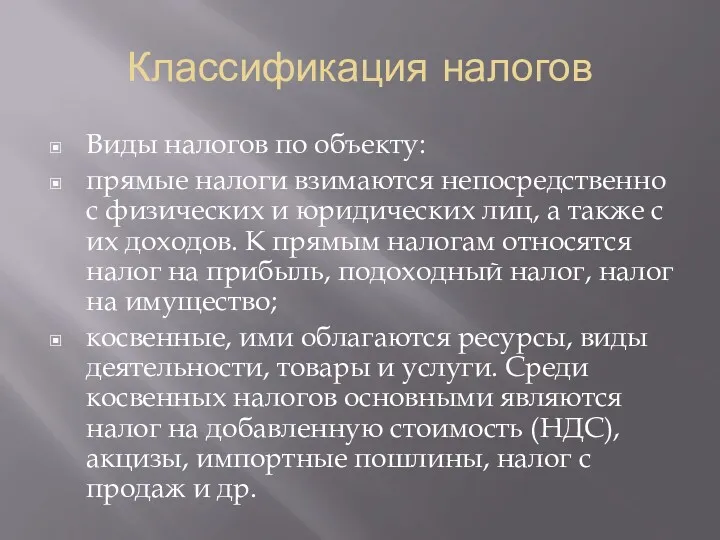

- 6. Классификация налогов Виды налогов по объекту: прямые налоги взимаются непосредственно с физических и юридических лиц, а

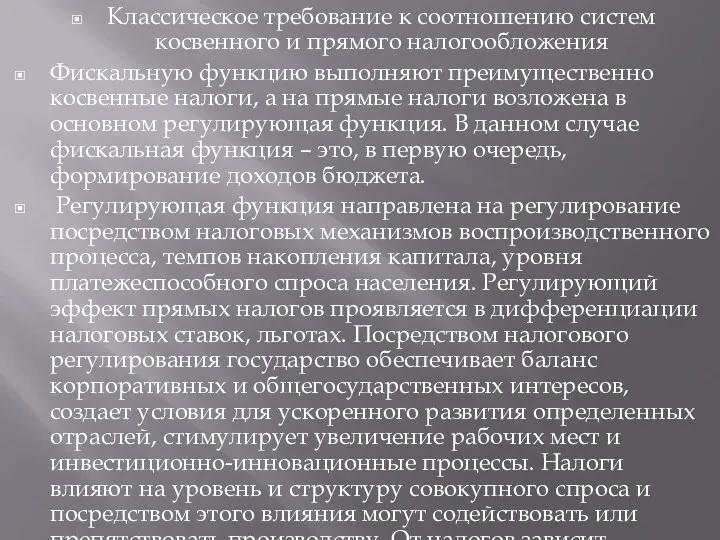

- 7. Классическое требование к соотношению систем косвенного и прямого налогообложения Фискальную функцию выполняют преимущественно косвенные налоги, а

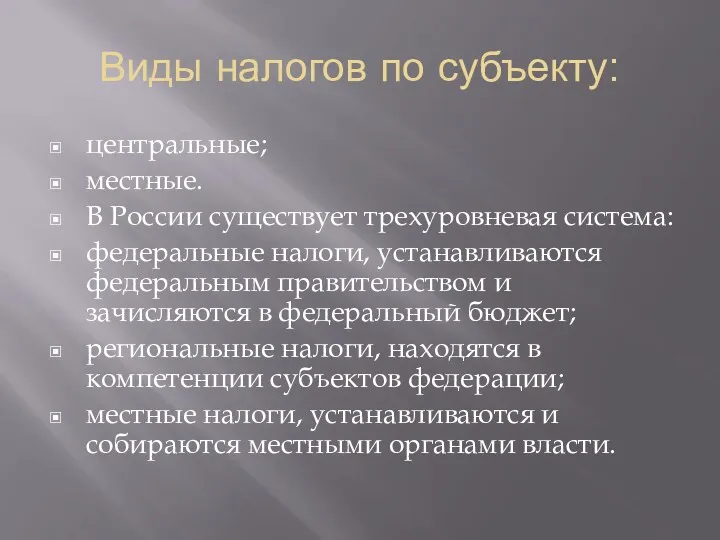

- 8. Виды налогов по субъекту: центральные; местные. В России существует трехуровневая система: федеральные налоги, устанавливаются федеральным правительством

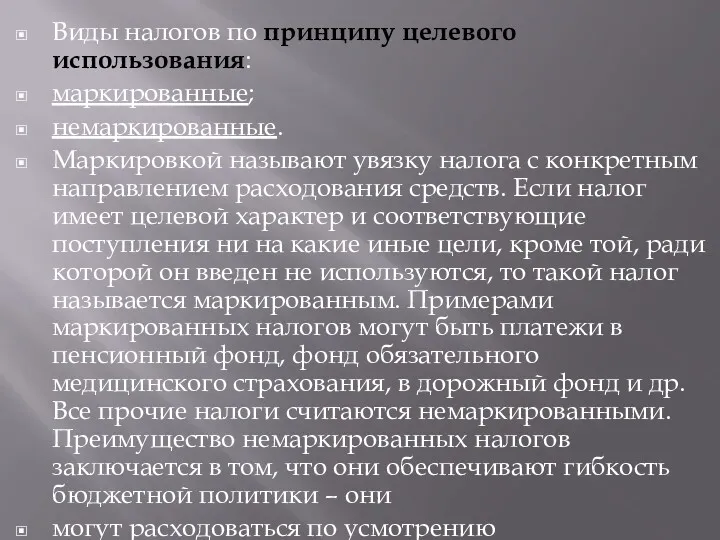

- 9. Виды налогов по принципу целевого использования: маркированные; немаркированные. Маркировкой называют увязку налога с конкретным направлением расходования

- 10. Виды налогов по характеру налогообложения: пропорциональные (доля налога в доходе, или средняя ставка налога с ростом

- 11. Прогрессивными, как правило, бывают подоходные налоги. Чем больше доход индивида, тем большую его часть он вынужден

- 12. Виды налогов в зависимости от источников их покрытия: налоги, расходы по которым относятся на себестоимость продукции

- 13. Элементы налогообложения. Особенности исчисления отдельных видов налогов Налог считается установленным лишь в том случае, когда определены

- 14. 4) налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы; 5) порядок исчисления налога

- 15. Особенности исчисления отдельных видов налогов Исчисление и уплату налога производят следующие категории налогоплательщиков: 1. Физические лица

- 16. Порядок уплаты налога Налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате. Общая сумма налога, подлежащая уплате, исчисляется

- 17. Основные налоговые ставки Установленные НК РФ. В числе самых распространенных видов сборов в российский бюджет: -

- 19. Скачать презентацию

Налоги: сущность и основные функции.

Классификация налогов

Налог – обязательный, индивидуально безвозмездный платеж,

Налоги: сущность и основные функции.

Классификация налогов

Налог – обязательный, индивидуально безвозмездный платеж,

Сущность налогов

Налоги можно определить как доходы государства, собираемые на регулярной основе

Сущность налогов

Налоги можно определить как доходы государства, собираемые на регулярной основе

Функции налога

Это проявление его социально-экономической сущности в действии.

Две основные современные функции

Функции налога

Это проявление его социально-экономической сущности в действии.

Две основные современные функции

Налоговая политика государства

Следует помнить, что налоги оказывают сильное воздействие на мотивацию

Налоговая политика государства

Следует помнить, что налоги оказывают сильное воздействие на мотивацию

Классификация налогов

Виды налогов по объекту:

прямые налоги взимаются непосредственно с физических и

Классификация налогов

Виды налогов по объекту:

прямые налоги взимаются непосредственно с физических и

Классическое требование к соотношению систем косвенного и прямого налогообложения

Фискальную функцию

Классическое требование к соотношению систем косвенного и прямого налогообложения

Фискальную функцию

Виды налогов по субъекту:

центральные;

местные.

В России существует трехуровневая система:

федеральные налоги, устанавливаются федеральным

Виды налогов по субъекту:

центральные;

местные.

В России существует трехуровневая система:

федеральные налоги, устанавливаются федеральным

Виды налогов по принципу целевого использования:

маркированные;

немаркированные.

Маркировкой называют увязку налога с конкретным

Виды налогов по принципу целевого использования:

маркированные;

немаркированные.

Маркировкой называют увязку налога с конкретным

Виды налогов по характеру налогообложения:

пропорциональные (доля налога в доходе, или средняя

Виды налогов по характеру налогообложения:

пропорциональные (доля налога в доходе, или средняя

Прогрессивными, как правило, бывают подоходные налоги. Чем больше доход индивида, тем

Прогрессивными, как правило, бывают подоходные налоги. Чем больше доход индивида, тем

Виды налогов в зависимости от источников их покрытия:

налоги, расходы по которым

Виды налогов в зависимости от источников их покрытия:

налоги, расходы по которым

Элементы налогообложения.

Особенности исчисления отдельных видов налогов

Налог считается установленным лишь в том

Элементы налогообложения.

Особенности исчисления отдельных видов налогов

Налог считается установленным лишь в том

4) налоговая ставка – величина налоговых начислений на единицу измерения налоговой

4) налоговая ставка – величина налоговых начислений на единицу измерения налоговой

Особенности исчисления отдельных видов налогов

Исчисление и уплату налога производят следующие категории

Особенности исчисления отдельных видов налогов

Исчисление и уплату налога производят следующие категории

Порядок уплаты налога

Налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате.

Общая сумма налога,

Порядок уплаты налога

Налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате.

Общая сумма налога,

Основные налоговые ставки

Установленные НК РФ. В числе самых распространенных видов сборов

Основные налоговые ставки

Установленные НК РФ. В числе самых распространенных видов сборов

Депозитная программа. Депозитный модуль АБС

Депозитная программа. Депозитный модуль АБС Основные средства, основной капитал предприятий

Основные средства, основной капитал предприятий Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье

Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье Инвестиционный климат России и инвестиционная привлекательность

Инвестиционный климат России и инвестиционная привлекательность Финансовый анализ положения компании Вимм-БильДанн

Финансовый анализ положения компании Вимм-БильДанн Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления

Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления Оценка зданий и сооружений

Оценка зданий и сооружений Принципы бухгалтерского учета хозяйственных процессов

Принципы бухгалтерского учета хозяйственных процессов Организация финансовой деятельности

Организация финансовой деятельности Javne finansije. Lekcija 5

Javne finansije. Lekcija 5 Самозанятость. Особенности

Самозанятость. Особенности Финансирование Пенсионного Фонда Российской Федерации

Финансирование Пенсионного Фонда Российской Федерации Текущие счета и банковские карты

Текущие счета и банковские карты Международные финансы: содержание и принципы организации

Международные финансы: содержание и принципы организации Основы бухгалтерского учета

Основы бухгалтерского учета Государственное регулирование инвестиционной деятельности

Государственное регулирование инвестиционной деятельности ЛокоПэй – новое приложение для приема платежей по СБП

ЛокоПэй – новое приложение для приема платежей по СБП Анализ финансового состояния организации и разработка мероприятий по улучшению её финансового состояния на примере МУП СМХ

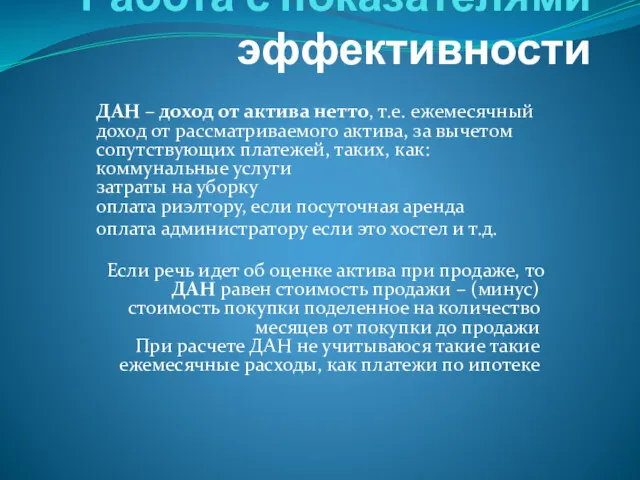

Анализ финансового состояния организации и разработка мероприятий по улучшению её финансового состояния на примере МУП СМХ Работа с показателями эффективности

Работа с показателями эффективности Инвестиционные проекты в Ростовской области

Инвестиционные проекты в Ростовской области Налоги в системе государственного регулирования

Налоги в системе государственного регулирования Долевые ценные бумаги. (Тема 3)

Долевые ценные бумаги. (Тема 3) АльфаМобайл-1

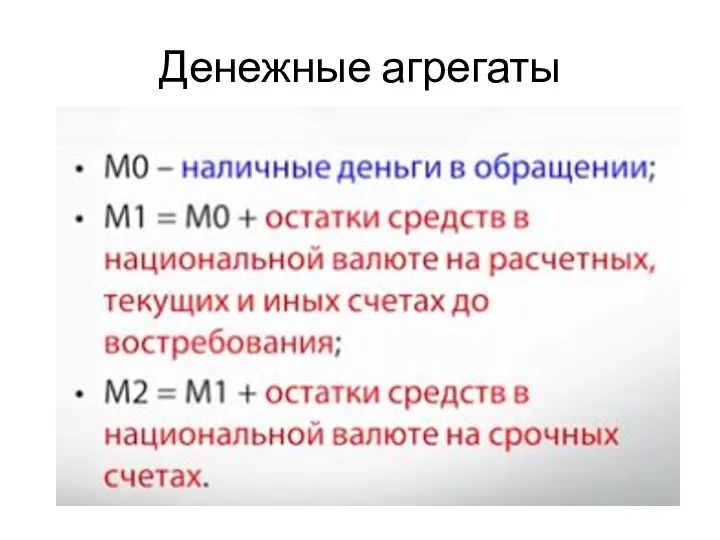

АльфаМобайл-1 Денежные агрегаты

Денежные агрегаты Introduction to Risk, Return, and the Opportunity Cost of Capital

Introduction to Risk, Return, and the Opportunity Cost of Capital Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Рынки капитала

Рынки капитала Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин