- Налоги в системе государственного регулирования

Содержание

- 2. Налоговая система: Налоговая система РФ – совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном

- 3. Элементы налоговой системы: объект налога – имущество или доход, подлежащие обложению; субъект налога – налогоплательщик, т.е.

- 4. Законодательство: Налоговый кодекс РФ: часть 1 - от 31.07.1998 N 146-ФЗ; общая часть, устанавливает общие принципы

- 5. систему налогов и виды взимаемых налогов; общие принципы налогообложения в РФ; основания возникновения, изменения и прекращения

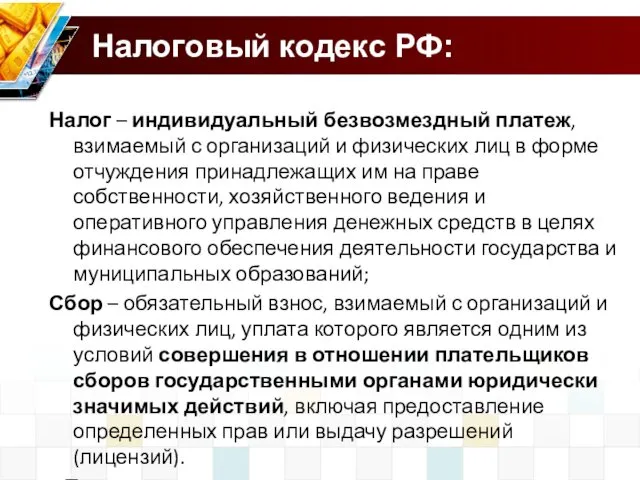

- 6. Налог – индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им

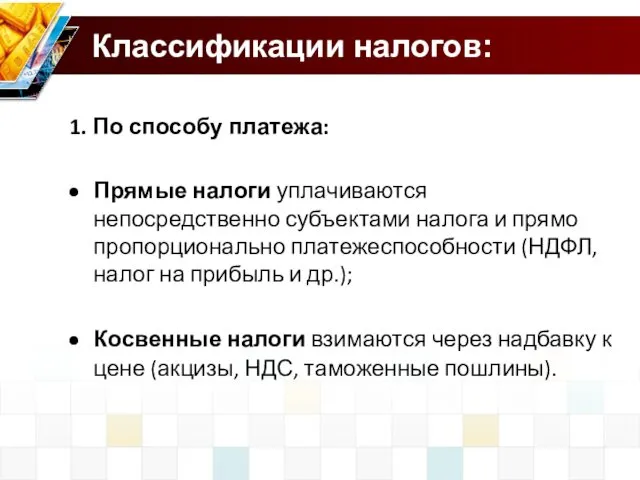

- 7. Классификации налогов: 1. По способу платежа: Прямые налоги уплачиваются непосредственно субъектами налога и прямо пропорционально платежеспособности

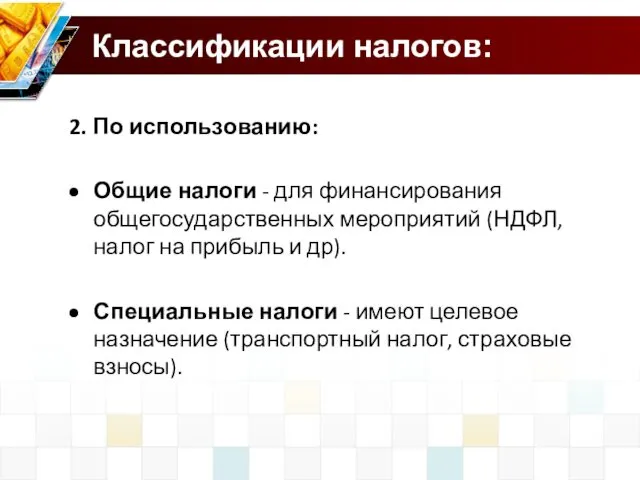

- 8. Классификации налогов: 2. По использованию: Общие налоги - для финансирования общегосударственных мероприятий (НДФЛ, налог на прибыль

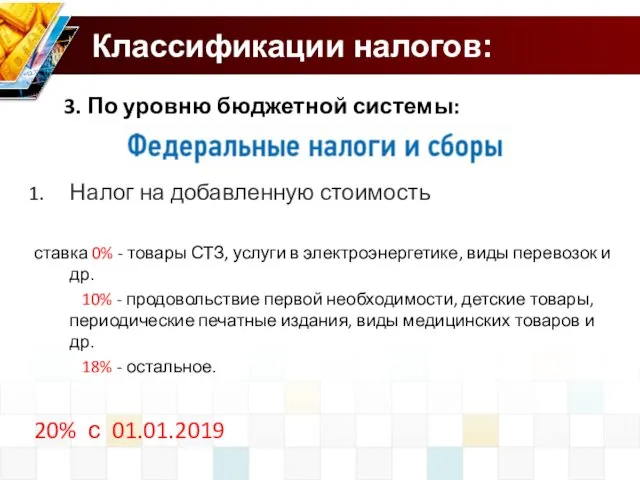

- 9. Классификации налогов: 3. По уровню бюджетной системы: Налог на добавленную стоимость ставка 0% - товары СТЗ,

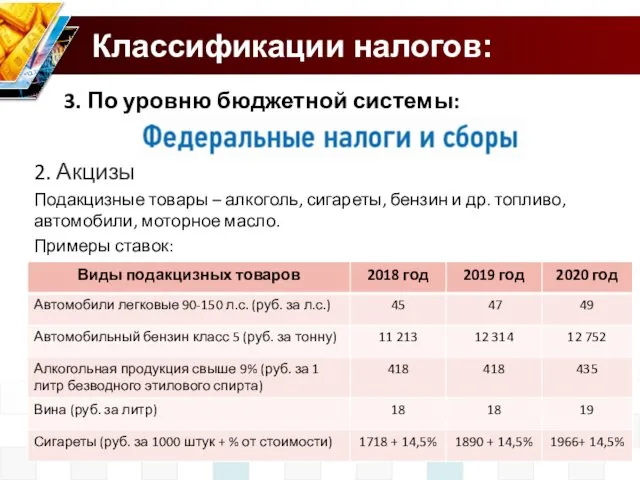

- 10. Классификации налогов: 3. По уровню бюджетной системы: 2. Акцизы Подакцизные товары – алкоголь, сигареты, бензин и

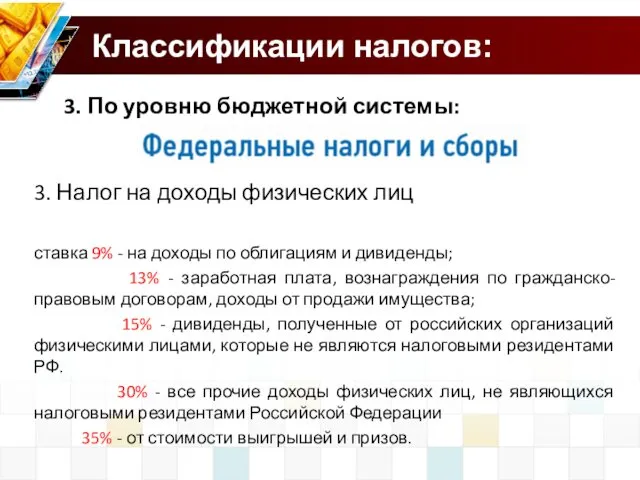

- 11. Классификации налогов: 3. По уровню бюджетной системы: 3. Налог на доходы физических лиц ставка 9% -

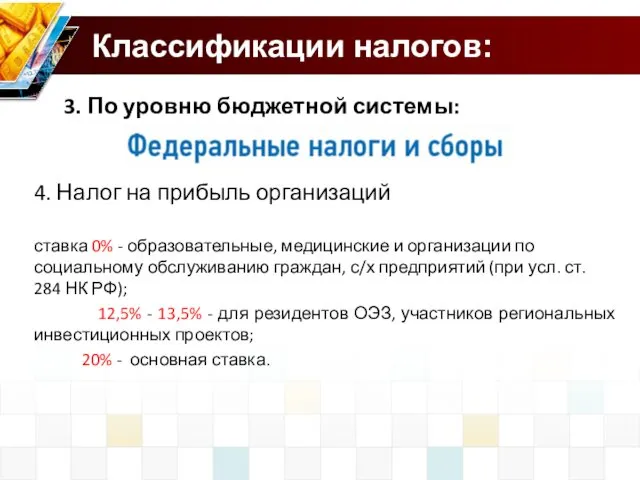

- 12. Классификации налогов: 3. По уровню бюджетной системы: 4. Налог на прибыль организаций ставка 0% - образовательные,

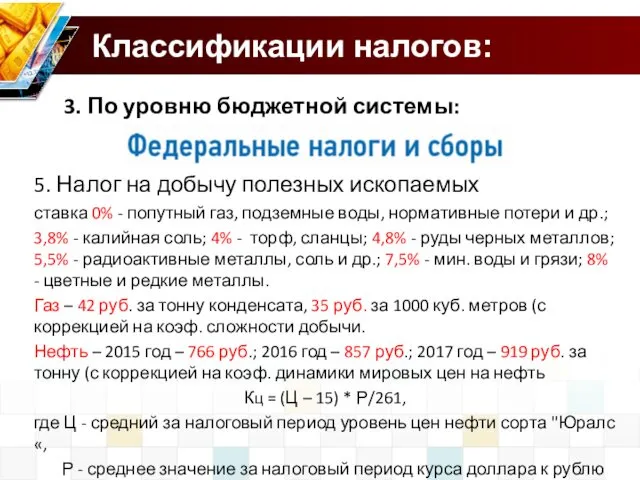

- 13. Классификации налогов: 3. По уровню бюджетной системы: 5. Налог на добычу полезных ископаемых ставка 0% -

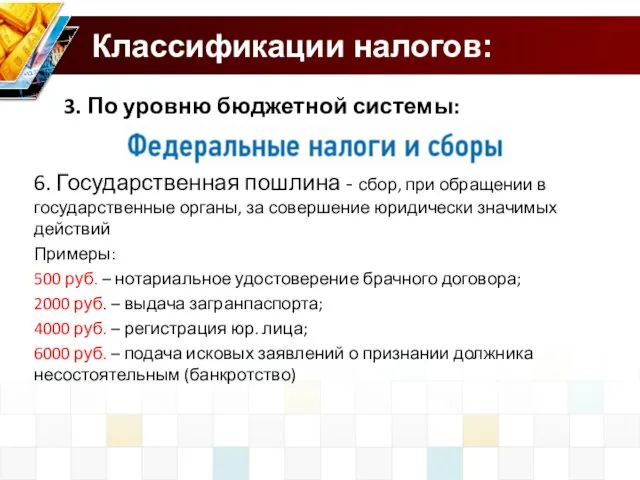

- 14. Классификации налогов: 3. По уровню бюджетной системы: 6. Государственная пошлина - сбор, при обращении в государственные

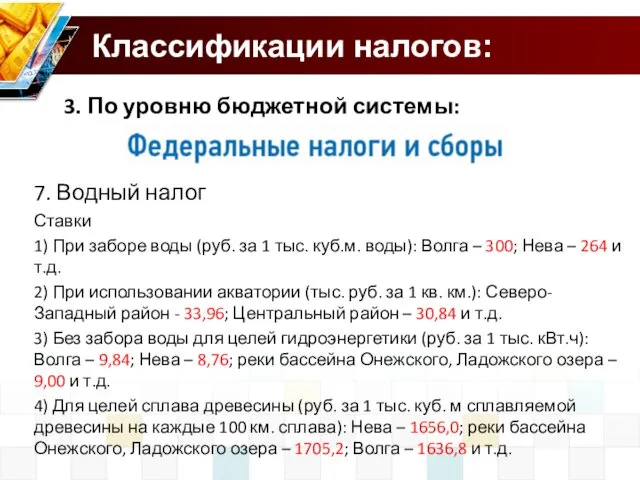

- 15. Классификации налогов: 3. По уровню бюджетной системы: 7. Водный налог Ставки 1) При заборе воды (руб.

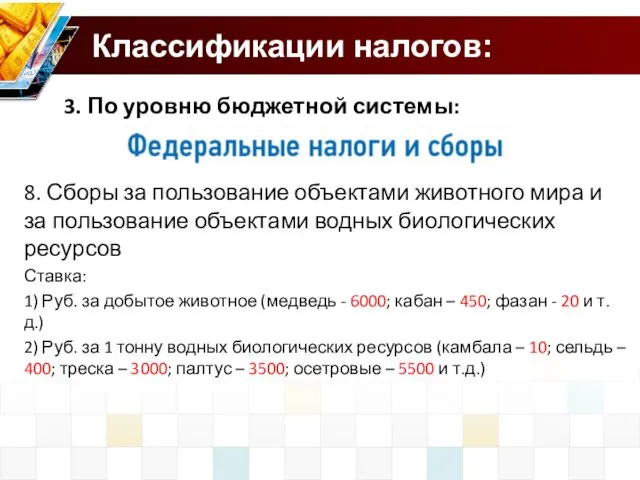

- 16. Классификации налогов: 3. По уровню бюджетной системы: 8. Сборы за пользование объектами животного мира и за

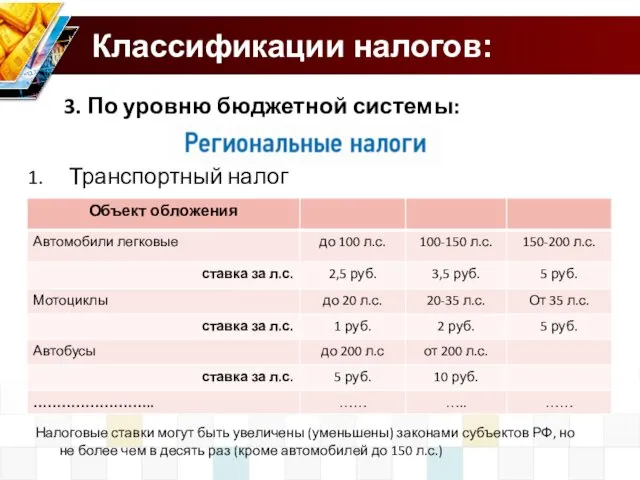

- 17. Классификации налогов: 3. По уровню бюджетной системы: Транспортный налог Налоговые ставки могут быть увеличены (уменьшены) законами

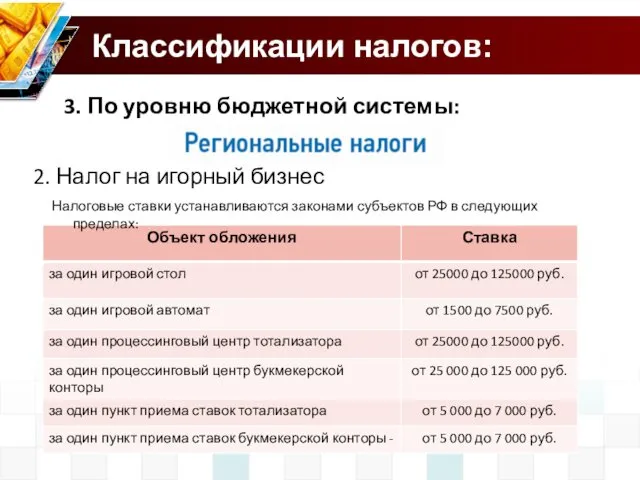

- 18. Классификации налогов: 3. По уровню бюджетной системы: 2. Налог на игорный бизнес Налоговые ставки устанавливаются законами

- 19. Классификации налогов: 3. По уровню бюджетной системы: 3. Налог на имущество юридических лиц Налоговые ставки устанавливаются

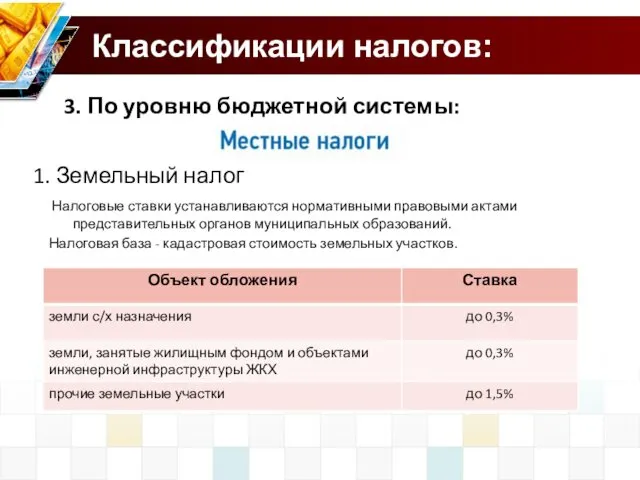

- 20. Классификации налогов: 3. По уровню бюджетной системы: 1. Земельный налог Налоговые ставки устанавливаются нормативными правовыми актами

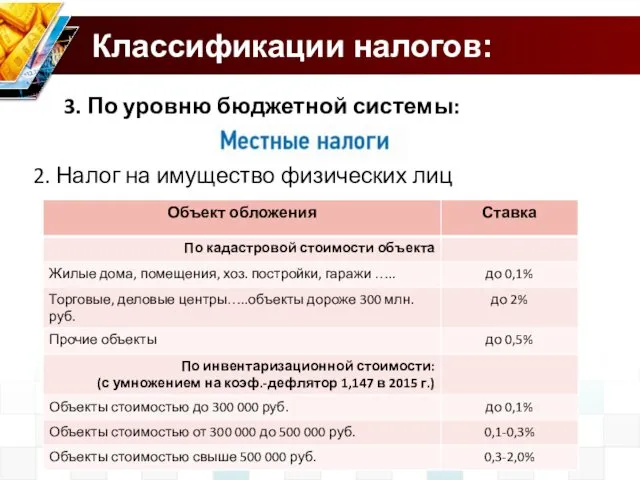

- 21. Классификации налогов: 3. По уровню бюджетной системы: 2. Налог на имущество физических лиц

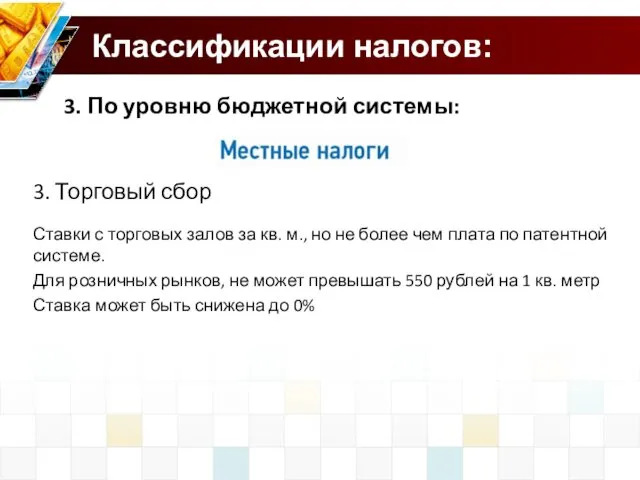

- 22. Классификации налогов: 3. По уровню бюджетной системы: 3. Торговый сбор Ставки с торговых залов за кв.

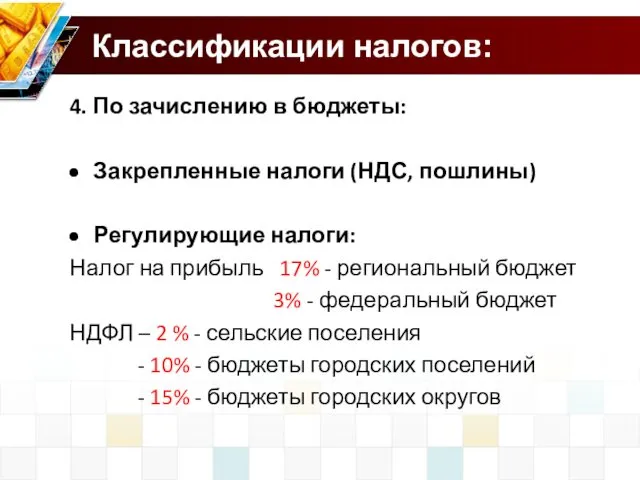

- 23. Классификации налогов: 4. По зачислению в бюджеты: Закрепленные налоги (НДС, пошлины) Регулирующие налоги: Налог на прибыль

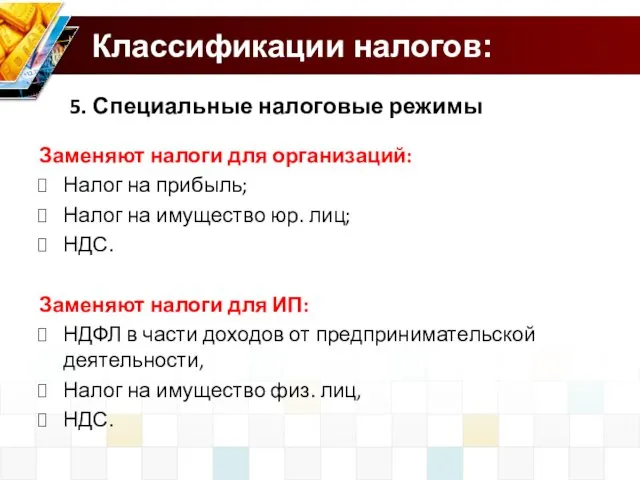

- 24. Классификации налогов: 5. Специальные налоговые режимы Заменяют налоги для организаций: Налог на прибыль; Налог на имущество

- 25. Классификации налогов: 5. Специальные налоговые режимы Ставка налога: 6% с дохода или 15% с прибыли

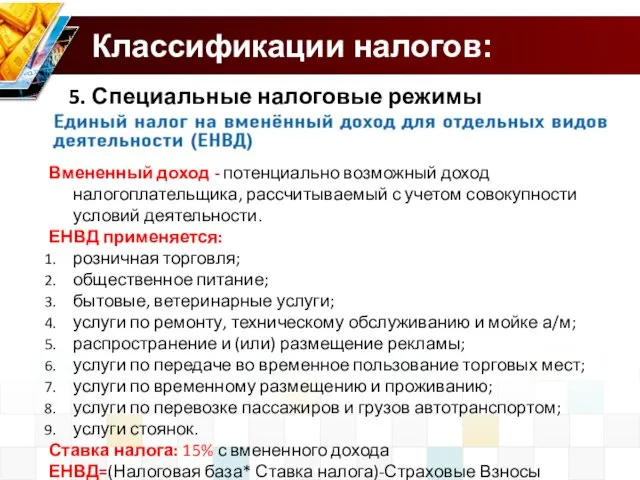

- 26. Классификации налогов: 5. Специальные налоговые режимы Вмененный доход - потенциально возможный доход налогоплательщика, рассчитываемый с учетом

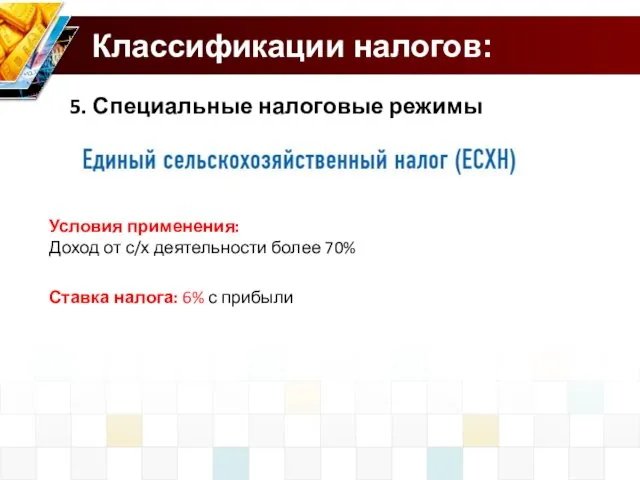

- 27. Классификации налогов: 5. Специальные налоговые режимы Условия применения: Доход от с/х деятельности более 70% Ставка налога:

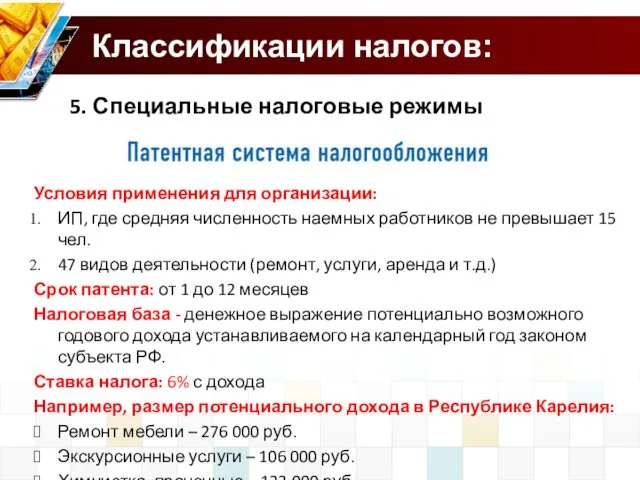

- 28. Классификации налогов: 5. Специальные налоговые режимы Условия применения для организации: ИП, где средняя численность наемных работников

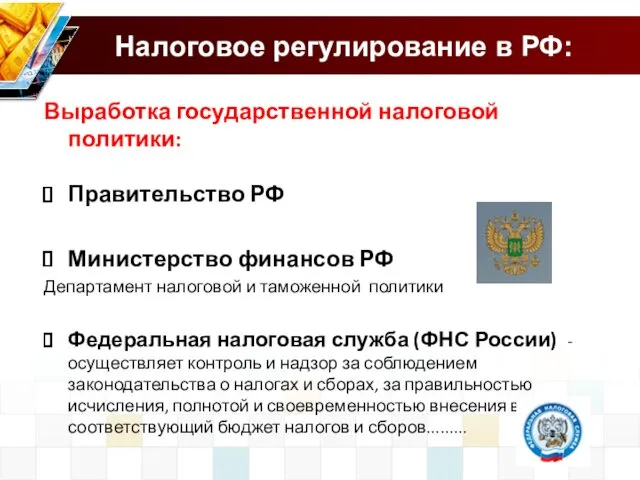

- 29. Налоговое регулирование в РФ: Выработка государственной налоговой политики: Правительство РФ Министерство финансов РФ Департамент налоговой и

- 30. ФНС РФ: Центральный аппарат ФНС РФ Управление ФНС РФ по субъектам РФ Инспекции ФНС РФ городов,

- 33. Скачать презентацию

Налоговая система:

Налоговая система РФ – совокупность налогов, сборов, пошлин и других

Налоговая система:

Налоговая система РФ – совокупность налогов, сборов, пошлин и других

Элементы налоговой системы:

объект налога – имущество или доход, подлежащие обложению;

субъект налога

Элементы налоговой системы:

объект налога – имущество или доход, подлежащие обложению;

субъект налога

Законодательство:

Налоговый кодекс РФ:

часть 1 - от 31.07.1998 N 146-ФЗ; общая

Законодательство:

Налоговый кодекс РФ:

часть 1 - от 31.07.1998 N 146-ФЗ; общая

систему налогов и виды взимаемых налогов;

общие принципы налогообложения в РФ;

основания возникновения,

систему налогов и виды взимаемых налогов;

общие принципы налогообложения в РФ;

основания возникновения,

Налог – индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц

Налог – индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц

Классификации налогов:

1. По способу платежа:

Прямые налоги уплачиваются непосредственно субъектами налога

Классификации налогов:

1. По способу платежа:

Прямые налоги уплачиваются непосредственно субъектами налога

Классификации налогов:

2. По использованию:

Общие налоги - для финансирования общегосударственных мероприятий (НДФЛ,

Классификации налогов:

2. По использованию:

Общие налоги - для финансирования общегосударственных мероприятий (НДФЛ,

Классификации налогов:

3. По уровню бюджетной системы:

Налог на добавленную стоимость

ставка 0% -

Классификации налогов:

3. По уровню бюджетной системы:

Налог на добавленную стоимость

ставка 0% -

Классификации налогов:

3. По уровню бюджетной системы:

2. Акцизы

Подакцизные товары – алкоголь,

Классификации налогов:

3. По уровню бюджетной системы:

2. Акцизы

Подакцизные товары – алкоголь,

Классификации налогов:

3. По уровню бюджетной системы:

3. Налог на доходы физических лиц

ставка

Классификации налогов:

3. По уровню бюджетной системы:

3. Налог на доходы физических лиц

ставка

Классификации налогов:

3. По уровню бюджетной системы:

4. Налог на прибыль организаций

ставка 0%

Классификации налогов:

3. По уровню бюджетной системы:

4. Налог на прибыль организаций

ставка 0%

Классификации налогов:

3. По уровню бюджетной системы:

5. Налог на добычу полезных ископаемых

ставка

Классификации налогов:

3. По уровню бюджетной системы:

5. Налог на добычу полезных ископаемых

ставка

Классификации налогов:

3. По уровню бюджетной системы:

6. Государственная пошлина - сбор, при

Классификации налогов:

3. По уровню бюджетной системы:

6. Государственная пошлина - сбор, при

Классификации налогов:

3. По уровню бюджетной системы:

7. Водный налог

Ставки

1) При заборе воды

Классификации налогов:

3. По уровню бюджетной системы:

7. Водный налог

Ставки

1) При заборе воды

Классификации налогов:

3. По уровню бюджетной системы:

8. Сборы за пользование объектами животного

Классификации налогов:

3. По уровню бюджетной системы:

8. Сборы за пользование объектами животного

Классификации налогов:

3. По уровню бюджетной системы:

Транспортный налог

Налоговые ставки могут быть увеличены

Классификации налогов:

3. По уровню бюджетной системы:

Транспортный налог

Налоговые ставки могут быть увеличены

Классификации налогов:

3. По уровню бюджетной системы:

2. Налог на игорный бизнес

Налоговые

Классификации налогов:

3. По уровню бюджетной системы:

2. Налог на игорный бизнес

Налоговые

Классификации налогов:

3. По уровню бюджетной системы:

3. Налог на имущество юридических лиц

Налоговые

Классификации налогов:

3. По уровню бюджетной системы:

3. Налог на имущество юридических лиц

Налоговые

Классификации налогов:

3. По уровню бюджетной системы:

1. Земельный налог

Налоговые ставки устанавливаются

Классификации налогов:

3. По уровню бюджетной системы:

1. Земельный налог

Налоговые ставки устанавливаются

Классификации налогов:

3. По уровню бюджетной системы:

2. Налог на имущество физических лиц

Классификации налогов:

3. По уровню бюджетной системы:

2. Налог на имущество физических лиц

Классификации налогов:

3. По уровню бюджетной системы:

3. Торговый сбор

Ставки с торговых залов

Классификации налогов:

3. По уровню бюджетной системы:

3. Торговый сбор

Ставки с торговых залов

Классификации налогов:

4. По зачислению в бюджеты:

Закрепленные налоги (НДС, пошлины)

Регулирующие налоги:

Налог на

Классификации налогов:

4. По зачислению в бюджеты:

Закрепленные налоги (НДС, пошлины)

Регулирующие налоги:

Налог на

Классификации налогов:

5. Специальные налоговые режимы

Заменяют налоги для организаций:

Налог на прибыль;

Классификации налогов:

5. Специальные налоговые режимы

Заменяют налоги для организаций:

Налог на прибыль;

Классификации налогов:

5. Специальные налоговые режимы

Ставка налога:

6% с дохода или

15%

Классификации налогов:

5. Специальные налоговые режимы

Ставка налога:

6% с дохода или

15%

Классификации налогов:

5. Специальные налоговые режимы

Вмененный доход - потенциально возможный доход налогоплательщика,

Классификации налогов:

5. Специальные налоговые режимы

Вмененный доход - потенциально возможный доход налогоплательщика,

Классификации налогов:

5. Специальные налоговые режимы

Условия применения:

Доход от с/х деятельности более 70%

Ставка

Классификации налогов:

5. Специальные налоговые режимы

Условия применения:

Доход от с/х деятельности более 70%

Ставка

Классификации налогов:

5. Специальные налоговые режимы

Условия применения для организации:

ИП, где средняя численность

Классификации налогов:

5. Специальные налоговые режимы

Условия применения для организации:

ИП, где средняя численность

Налоговое регулирование в РФ:

Выработка государственной налоговой политики:

Правительство РФ

Министерство финансов РФ

Департамент налоговой

Налоговое регулирование в РФ:

Выработка государственной налоговой политики:

Правительство РФ

Министерство финансов РФ

Департамент налоговой

ФНС РФ:

Центральный аппарат ФНС РФ

Управление ФНС РФ по субъектам РФ

Инспекции ФНС

ФНС РФ:

Центральный аппарат ФНС РФ

Управление ФНС РФ по субъектам РФ

Инспекции ФНС

Заседание Попечительского совета МАДОУ

Заседание Попечительского совета МАДОУ Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1)

Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1) Факторинг. Обучающий курс

Факторинг. Обучающий курс Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów

Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów Принципы оценки недвижимости. (Лекция 2)

Принципы оценки недвижимости. (Лекция 2) Формирование госбюджета. Экономика государственного и муниципального сектора

Формирование госбюджета. Экономика государственного и муниципального сектора Формирование и использование оборотного капитала

Формирование и использование оборотного капитала Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Механизм банковского инвестиционного кредитования

Механизм банковского инвестиционного кредитования Анализ имущественного потенциала

Анализ имущественного потенциала Составление сметной документации на проектные работы

Составление сметной документации на проектные работы Оборотные средства: состав и классификация

Оборотные средства: состав и классификация Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку

Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала

Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала Банктік несиенің қайтарылуын қамсыздандырудың формалары

Банктік несиенің қайтарылуын қамсыздандырудың формалары Оборотные средства предприятия

Оборотные средства предприятия Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года

Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года Финансы в воспроизводственном процессе. Экономическое содержание финансов

Финансы в воспроизводственном процессе. Экономическое содержание финансов Затраты и их классификация

Затраты и их классификация Рынок ценных бумаг

Рынок ценных бумаг Салық және салық салудың құрылым негіздері

Салық және салық салудың құрылым негіздері Системы учета производственных затрат и калькулирования себестоимости продукции

Системы учета производственных затрат и калькулирования себестоимости продукции Сутність, мета та завдання інвестиційного менеджменту

Сутність, мета та завдання інвестиційного менеджменту Налогообложение криптовалютных операций и ІСО

Налогообложение криптовалютных операций и ІСО Инвестиции в недвижимость: плюсы и минусы

Инвестиции в недвижимость: плюсы и минусы Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм

Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм Совершенствование управления дебиторской и кредиторской задолженностью

Совершенствование управления дебиторской и кредиторской задолженностью