- Текущие счета и банковские карты

Содержание

- 3. Текущий счёт – вид банковского счёта для размещения денежных средств в коммерческом банке на условиях, предоставляющих

- 4. Банковская карта – пластиковая карта, которая принадлежит к определённой платёжной системе и предоставляется коммерческими банками в

- 5. Дебетовая карта – банковская карта, привязанная к текущему счёту её владельца и позволяющая ему в любое

- 6. Дебетовую карту можно использовать для: для оплаты различных услуг; при совершении покупок в магазинах; для оплаты

- 7. Как использовать свою банковскую карту по всему миру, с помощью какой платежной системы? международной платёжной системе.

- 9. Visa – это американская платёжная система, а значит, необходимая сумма будет конвертироваться в доллары, а потом

- 10. MasterCard - преобразование средств по курсу произойдёт в евро. Это значит, что в странах Ев-росоюза выгоднее

- 11. Maestro упрощённая версия MasterCard. Минус в том, что торговые точки и интернет-магазины не всегда принимают, причём

- 12. Разница дебетовой карты с кредитной Дебетовая карта даёт доступ к денежным средствам, которые вы положили на

- 13. Кредитная карта позволяет пользоваться деньгами банка с условием, что в течение определённого срока вы их вернёте.

- 14. Дебетовую карту вы можете оформить с 14 лет (если у вас есть паспорт), единственное требование –

- 15. с 18 лет карту можно получить самостоятельно, предъявив документ, удостоверяющий личность. с 6 до 14 лет,

- 16. Кредитные карты банки выдают, гражданам РФ с 21 года имеющим стабильный доход.

- 17. Оплата картой покупок в торговых точках ПИН-код – аналог пароля, электронная подпись владельца карты, используемая для

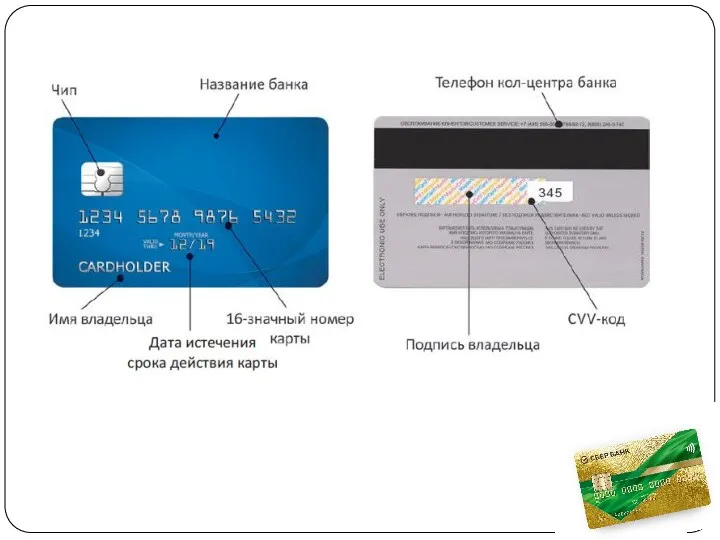

- 18. Оплата покупок в Интернете На сайте у вас попросят ввести данные своей карты: 16-знач- ный номер,

- 20. Что такое карта ≪Мир≫?

- 21. С апреля 2015 г. платежи внутри России по всем пласти- ковым картам, включая Visa и MasterCard,

- 22. Что делать, если вы потеряли карту При утере карты необходимо срочно позвонить в свой банк (или

- 23. Вопрос для размышления Какие карты безопаснее: те, которые для оплаты требуют набрать на терминале ПИН-код, или

- 24. Как дебетовая карта может превратиться в кредитную?

- 25. Многие банки предоставляют по своим дебетовым кар- там услугу овердрафта, что позволяет держателям карт тратить не

- 26. Например, если на вашем теку- щем счёте 10 тыс. руб. и банк предоставляет вам овердрафт в

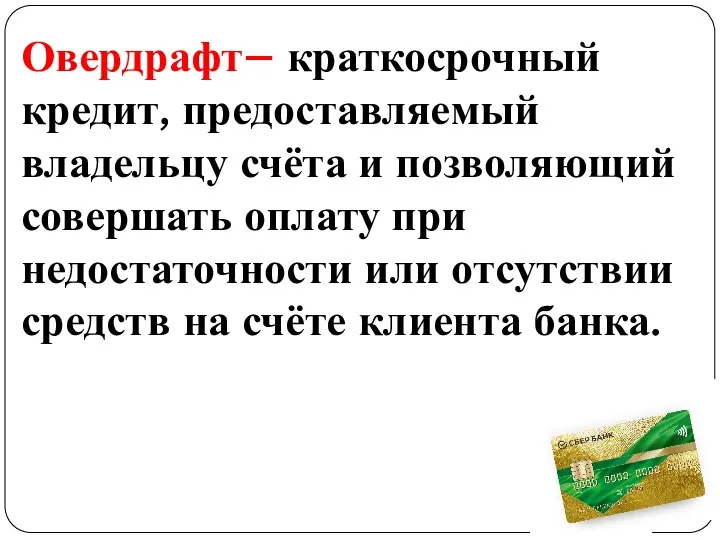

- 27. Овердрафт– краткосрочный кредит, предоставляемый владельцу счёта и позволяющий совершать оплату при недостаточности или отсутствии средств на

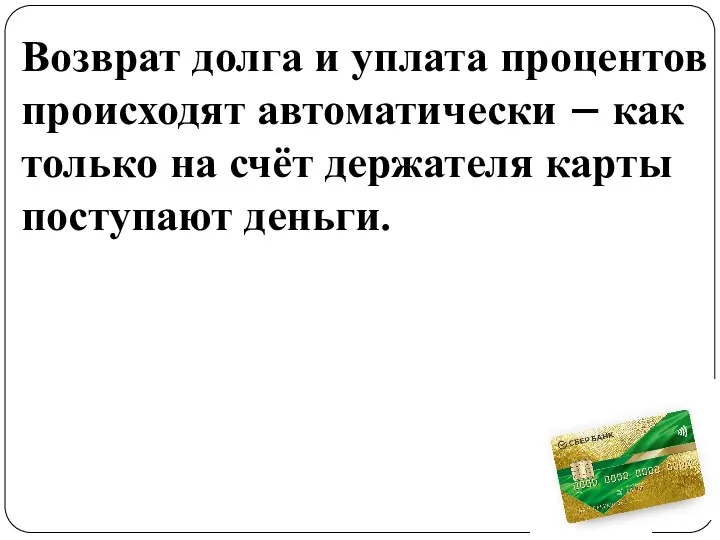

- 28. Возврат долга и уплата процентов происходят автоматически – как только на счёт держателя карты поступают деньги.

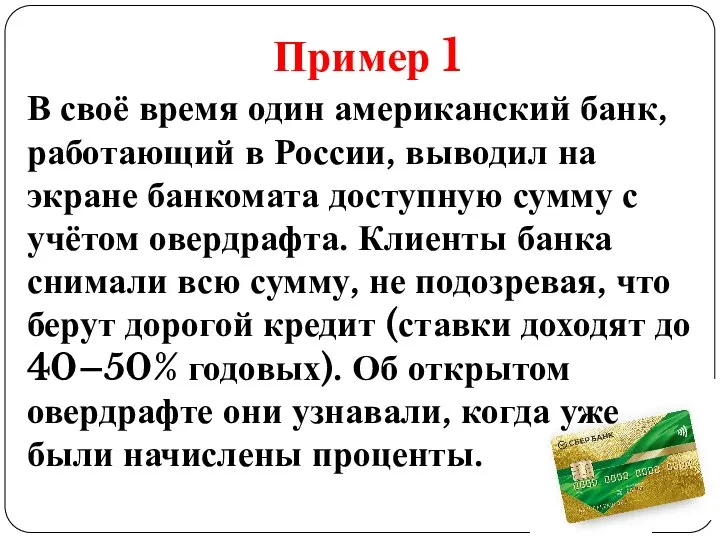

- 29. Пример 1 В своё время один американский банк, работающий в России, выводил на экране банкомата доступную

- 31. Скачать презентацию

Текущий счёт – вид банковского счёта для размещения денежных средств в

Текущий счёт – вид банковского счёта для размещения денежных средств в

Банковская карта – пластиковая карта, которая принадлежит к определённой платёжной системе

Банковская карта – пластиковая карта, которая принадлежит к определённой платёжной системе

Дебетовая карта – банковская карта, привязанная к текущему счёту её владельца

Дебетовая карта – банковская карта, привязанная к текущему счёту её владельца

Дебетовую карту можно использовать для:

для оплаты различных услуг;

при совершении покупок в

Дебетовую карту можно использовать для:

для оплаты различных услуг;

при совершении покупок в

Как использовать свою банковскую карту по всему миру, с помощью какой

Как использовать свою банковскую карту по всему миру, с помощью какой

Visa – это американская платёжная система, а значит, необходимая сумма будет

Visa – это американская платёжная система, а значит, необходимая сумма будет

MasterCard - преобразование

средств по курсу произойдёт в евро. Это значит, что

MasterCard - преобразование

средств по курсу произойдёт в евро. Это значит, что

Maestro упрощённая версия

MasterCard. Минус в том, что торговые точки и интернет-магазины

Maestro упрощённая версия

MasterCard. Минус в том, что торговые точки и интернет-магазины

Разница дебетовой карты с кредитной

Дебетовая карта даёт доступ к денежным средствам,

Разница дебетовой карты с кредитной

Дебетовая карта даёт доступ к денежным средствам,

Кредитная карта позволяет пользоваться деньгами банка с условием, что в течение

Кредитная карта позволяет пользоваться деньгами банка с условием, что в течение

Дебетовую карту вы можете оформить с 14 лет (если у вас

есть

Дебетовую карту вы можете оформить с 14 лет (если у вас

есть

с 18 лет карту можно получить самостоятельно, предъявив документ, удостоверяющий личность.

с

с 18 лет карту можно получить самостоятельно, предъявив документ, удостоверяющий личность.

с

Кредитные карты банки выдают, гражданам РФ

с 21 года имеющим стабильный доход.

Кредитные карты банки выдают, гражданам РФ

с 21 года имеющим стабильный доход.

Оплата картой покупок в торговых точках

ПИН-код – аналог пароля, электронная подпись

Оплата картой покупок в торговых точках

ПИН-код – аналог пароля, электронная подпись

Оплата покупок в Интернете

На сайте у вас попросят ввести данные своей

Оплата покупок в Интернете

На сайте у вас попросят ввести данные своей

Что такое карта ≪Мир≫?

Что такое карта ≪Мир≫?

С апреля 2015 г. платежи внутри России по всем пласти-

ковым картам,

С апреля 2015 г. платежи внутри России по всем пласти-

ковым картам,

Что делать, если вы потеряли карту

При утере карты необходимо срочно позвонить

Что делать, если вы потеряли карту

При утере карты необходимо срочно позвонить

Вопрос для размышления

Какие карты безопаснее: те, которые для оплаты требуют

набрать на

Вопрос для размышления

Какие карты безопаснее: те, которые для оплаты требуют

набрать на

Как дебетовая карта

может превратиться в кредитную?

Как дебетовая карта

может превратиться в кредитную?

Многие банки предоставляют по своим дебетовым кар-

там услугу овердрафта, что позволяет

Многие банки предоставляют по своим дебетовым кар-

там услугу овердрафта, что позволяет

Например, если на вашем теку-

щем счёте 10 тыс. руб. и банк

Например, если на вашем теку-

щем счёте 10 тыс. руб. и банк

Овердрафт– краткосрочный кредит, предоставляемый

владельцу счёта и позволяющий совершать оплату при

недостаточности или

Овердрафт– краткосрочный кредит, предоставляемый

владельцу счёта и позволяющий совершать оплату при

недостаточности или

Возврат долга и уплата процентов происходят автоматически – как только на

Возврат долга и уплата процентов происходят автоматически – как только на

Пример 1

В своё время один американский банк, работающий в России, выводил

Пример 1

В своё время один американский банк, работающий в России, выводил

Участие России в деятельности международных финансово-кредитных институтов

Участие России в деятельности международных финансово-кредитных институтов Корпоративные финансы в финансовой системе страны. (Тема 1)

Корпоративные финансы в финансовой системе страны. (Тема 1) Financial Statement. Analysis

Financial Statement. Analysis Управлiння ресурсною базою банку

Управлiння ресурсною базою банку 50 способов как заработать 50 000+ рублей за 1 неделю

50 способов как заработать 50 000+ рублей за 1 неделю Личное финансовое планирование

Личное финансовое планирование Управление оборотными активами предприятия

Управление оборотными активами предприятия Құрылыс ұйымдарындағы еңбек ақы есебі

Құрылыс ұйымдарындағы еңбек ақы есебі Денежный рынок. Денежно-кредитная система

Денежный рынок. Денежно-кредитная система Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Оборотные фонды. Тема 2.2

Оборотные фонды. Тема 2.2 Методологическая основа анализа финансовой отчетности. Лекция 2

Методологическая основа анализа финансовой отчетности. Лекция 2 Основные целевые ориентиры стратегии развития электросетевого комплекса РФ

Основные целевые ориентиры стратегии развития электросетевого комплекса РФ Банки, их виды и причины появления

Банки, их виды и причины появления Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Финансовый рынок

Финансовый рынок Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) Долгосрочные активы

Долгосрочные активы Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Введение в банковское дело

Введение в банковское дело Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 О государственном регулировании платы за технологическое присоединение к газораспределительным сетям

О государственном регулировании платы за технологическое присоединение к газораспределительным сетям Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ Процедуры исполнения бюджета

Процедуры исполнения бюджета КП по сервису ППР Командировки Бизнес_07.06.23

КП по сервису ППР Командировки Бизнес_07.06.23