- Долевые ценные бумаги. (Тема 3)

Содержание

- 2. Вопрос 1. Акции и их классификация Акцией признается ценная бумага, выпускаемая акционерным обществом и дающая право

- 3. Номинальная стоимость акции, то есть денежное выражение стоимости акции, определенное в уставе акционерного общества или при

- 4. Акции могут выпускаться в бездокументарной форме. Акции выпускаются без установления срока обращения. Акционерное общество имеет право

- 5. Можно ли считать покупку простых акций инвестицией? Есть мнение, что только лишь облигации являются настоящим объектом

- 6. В общем смысле под инвестициями понимаются вложения в ценные бумаги, которые подразумевают возврат средств в большей

- 7. Простые акции, которые являются основным видом ценных бумаг корпорации, предоставляют каждому акционеру, владеющему ими, одинаковый с

- 8. Простые акции дают право на участие в управлении акционерным обществом и в распределении чистой прибыли общества

- 9. Привилегированные акции гарантируют их держателям получение дивиденда, как правило, в фиксированных процентах от номинальной стоимости акции

- 10. Привилегированные акции не дают их держателям права на участие в управлении делами акционерного общества, если иное

- 11. В международной практике, когда ценная бумага носит в себе черты, как простой акции, так и акции

- 12. В акционерных обществах учредителями или общим собранием акционеров общества может быть введена так называемая «золотая акция»,

- 13. Существуют понятия объявленных и размещенных акций. Под объявленными акциями понимаются акции, предусмотренные уставом акционерного общества, выпуск

- 14. В уставе акционерного общества должны быть определены количество, виды и категории объявленных акций, а также права

- 15. Выпуск объявленных акций в целях государственной регистрации подлежит государственной регистрации в течение месяца с момента регистрации

- 16. В мировой практике акционерное общество по решению общего собрания акционеров может производить дробление (сплит) либо консолидацию

- 17. Сплит (дробление, расщепление) акций производится путем увеличения общего количества выпущенных акций с одновременным пропорциональным уменьшением их

- 18. Консолидация акций производится путем уменьшения общего количества выпущенных акций с одновременным пропорциональным увеличением их номинальной стоимости.

- 19. Аффилированными лицами признаются физические или юридические лица, имеющие возможность прямо или косвенно определять решения и оказывать

- 20. -юридическое лицо, которое контролируется лицом, являющимся крупным акционером либо должностным лицом общества; -юридическое лицо, по отношению

- 21. Дивидендом называется доход акционера по принадлежащим ему акциям, выплачиваемый акционерным обществом. Выплата дивидендов производится деньгами, а

- 22. Размер дивидендов устанавливается советом директоров акционерного общества, если иное не предусмотрено уставом общества. Акционерное общество имеет

- 23. При выплате дивидендов в первую очередь выплачиваются дивиденды по привилегированным акциям, затем дивиденды по простым акциям.

- 24. Указанные органы общества вправе принять решение о невыплате дивидендов по простым акциям с обязательным опубликованием его

- 25. Порядок выплаты и минимальный размер дивидендов по привилегированным акциям устанавливается проспектом их эмиссии. Размер дивидендов, начисляемых

- 26. Гарантированный размер дивиденда по привилегированной акции может быть установлен как в фиксированном выражении, так и с

- 27. В случае невыплаты дивидендов в срок, установленной для их выплаты, акционеру выплачиваются основная сумма дивидендов и

- 28. Не допускается выплата дивидендов по простым и привилегированным акциям акционерного общества в следующих случаях: -при отрицательном

- 29. Интересен один момент: многие акционерные общества в связи с несовершенной налоговой политикой стараются любыми путями скрыть

- 30. Дивиденды являются важным фактором показателя благополучия компании, однако, иногда это не столь важно при принятии определенных

- 31. Практически невозможно, чтобы эмитент акций мог одновременно удовлетворять все желания инвестора: и получение дивиденда, и рост,

- 32. Перед инвестором всегда встает выбор: у каких акционерных обществ лучше покупать акции - у тех, кто

- 33. Правильно выбранный менеджмент позволяет придерживаться политики наиболее классических вариантов роста таких американских форм как «Polaroid», «Xerox»,

- 34. Инвесторов удовлетворяло постоянно повышающаяся котировка акций этих компаний, т.е. важно не постоянно повышающиеся дивиденды компаний, а

- 35. Смысл покупки акций заключается в том, что дивиденд по акциям представляет собой лишь часть дохода, получаемого

- 36. Фактический уровень дохода по акциям несколько отличается от дивидендов, получаемых по акциям. Так, например, если дивиденд

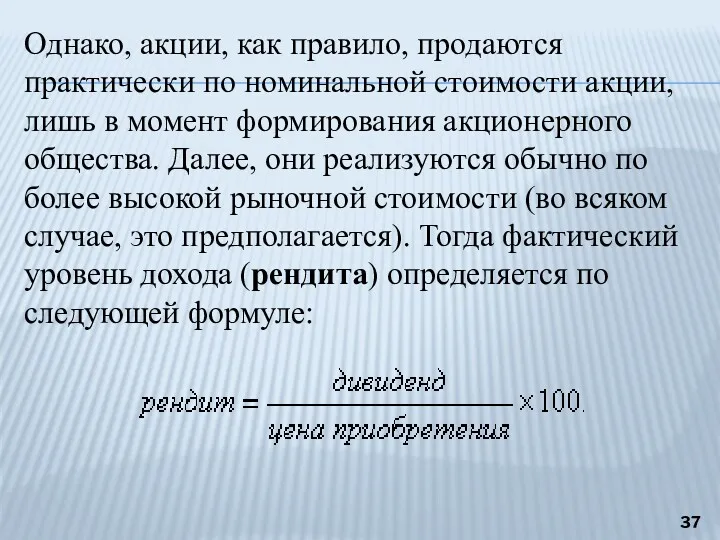

- 37. Однако, акции, как правило, продаются практически по номинальной стоимости акции, лишь в момент формирования акционерного общества.

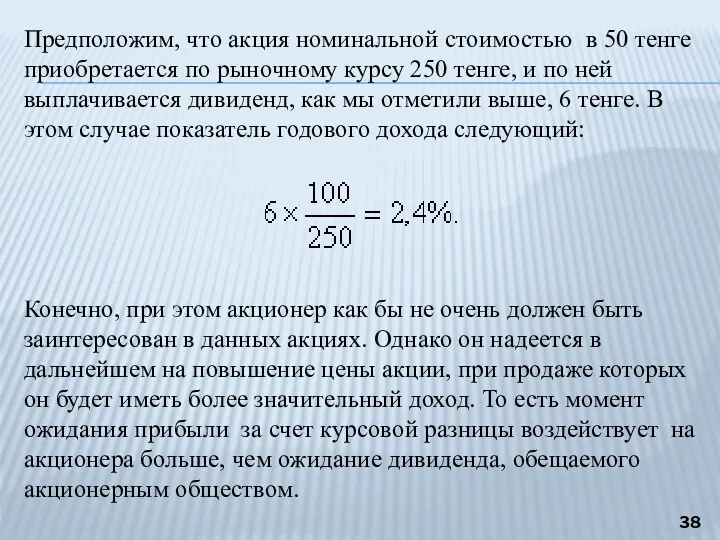

- 38. Предположим, что акция номинальной стоимостью в 50 тенге приобретается по рыночному курсу 250 тенге, и по

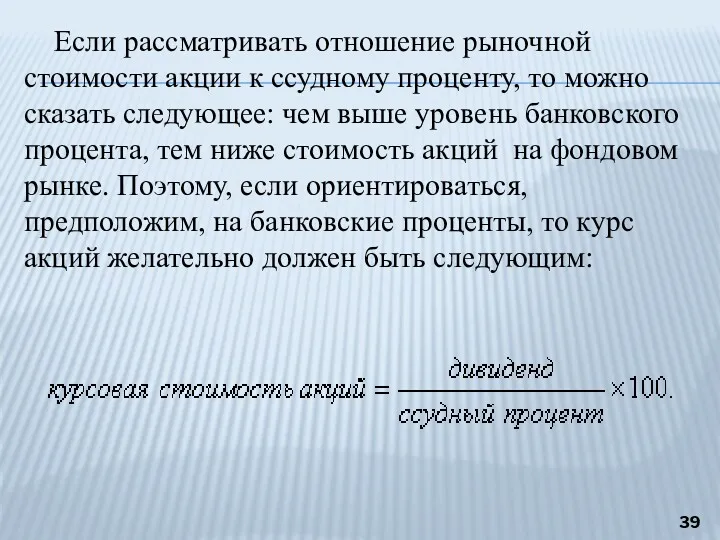

- 39. Если рассматривать отношение рыночной стоимости акции к ссудному проценту, то можно сказать следующее: чем выше уровень

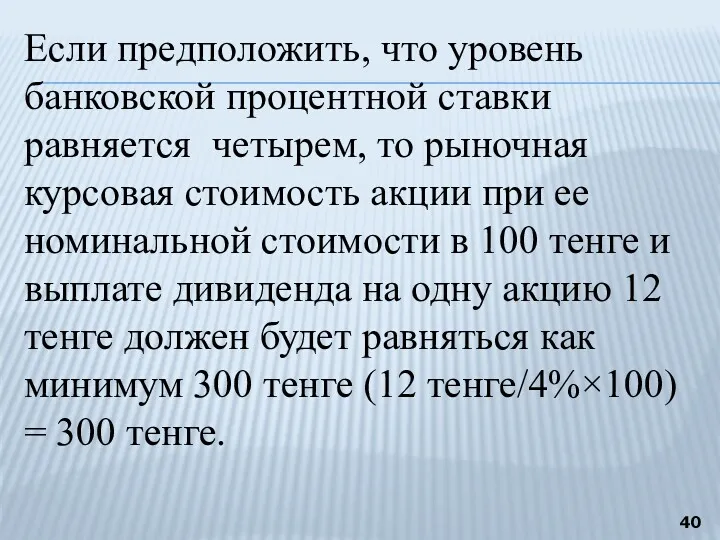

- 40. Если предположить, что уровень банковской процентной ставки равняется четырем, то рыночная курсовая стоимость акции при ее

- 41. Вопрос 2. Стоимостные характеристики акций Одним из черт стабильности фондового рынка является устойчивость акций. Устойчивость ценных

- 42. Активная стратегия предполагает обязательно оценку акций, которая определяется с помощью модели дисконтирования дивидендов, в основе которой

- 43. Часто ожидаемая доходность ранжируется финансовыми аналитиками по пяти группам. К первой группе относят акции с наибольшей

- 44. Достаточно важна в оценке значимости акции многофакторность, где могут учитываться доходность компании, торговая активность или так

- 45. Доходы от акций поступают в двух вариантах. Во-первых, в виде дивидендов в зависимости от возможности (прибыльности)

- 46. Во-вторых, в виде разницы между ценой покупки и затем ценой продажи, которая то же, в свою

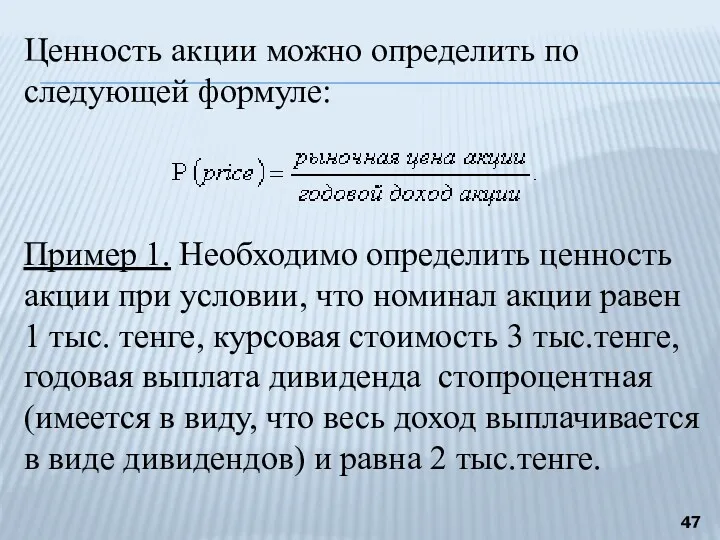

- 47. Ценность акции можно определить по следующей формуле: Пример 1. Необходимо определить ценность акции при условии, что

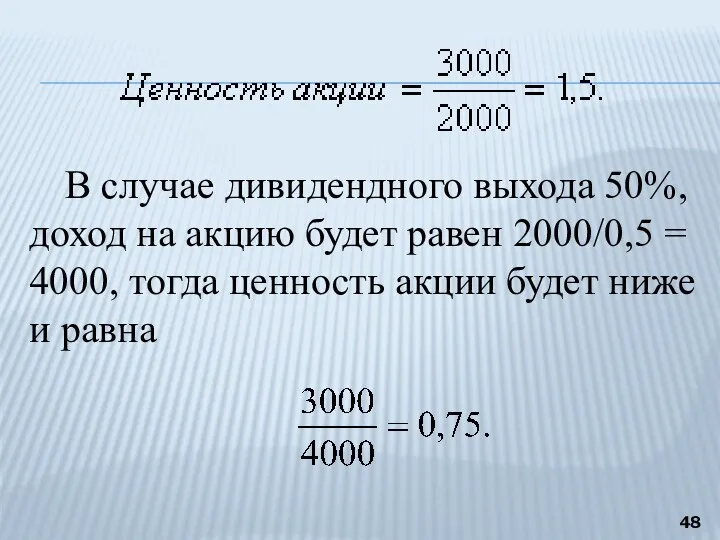

- 48. В случае дивидендного выхода 50%, доход на акцию будет равен 2000/0,5 = 4000, тогда ценность акции

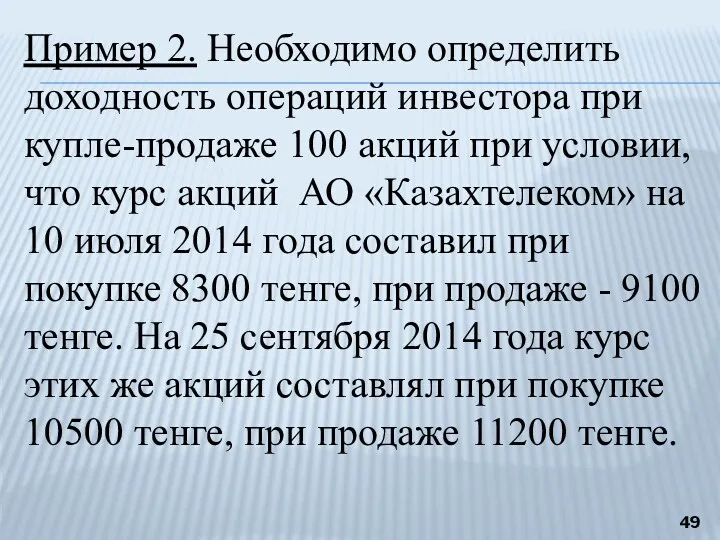

- 49. Пример 2. Необходимо определить доходность операций инвестора при купле-продаже 100 акций при условии, что курс акций

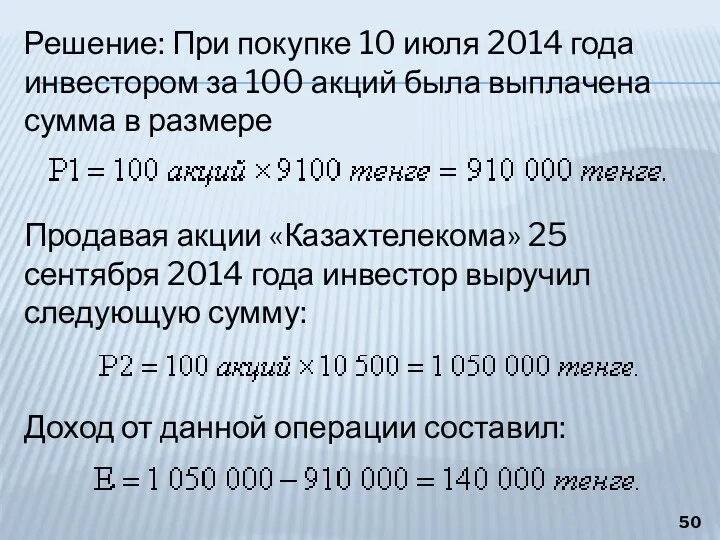

- 50. Решение: При покупке 10 июля 2014 года инвестором за 100 акций была выплачена сумма в размере

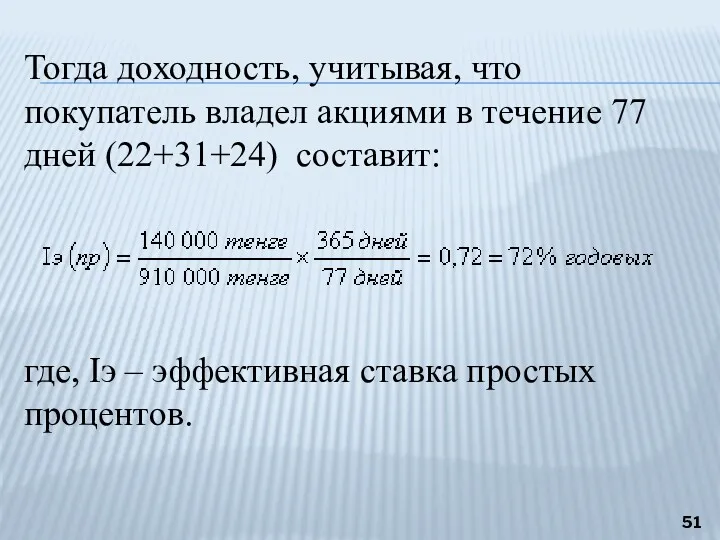

- 51. Тогда доходность, учитывая, что покупатель владел акциями в течение 77 дней (22+31+24) составит: где, Iэ –

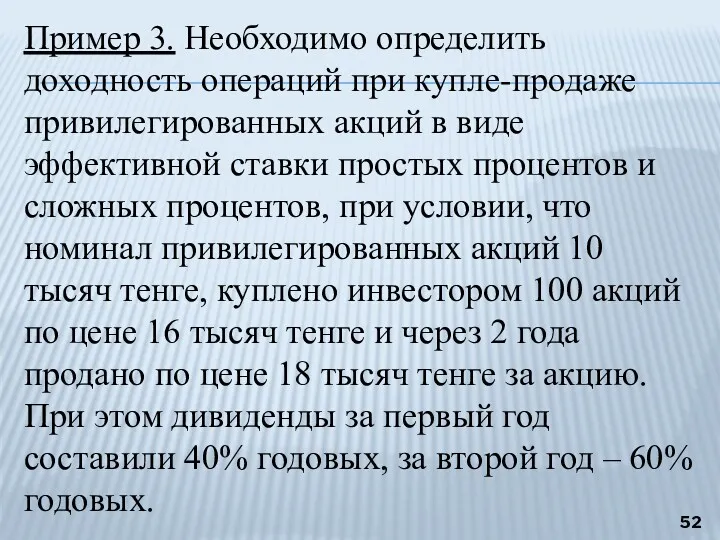

- 52. Пример 3. Необходимо определить доходность операций при купле-продаже привилегированных акций в виде эффективной ставки простых процентов

- 53. Тогда инвестором уплачено: а выручено от продажи акций: Сумма дивиденда за 2 года составила:

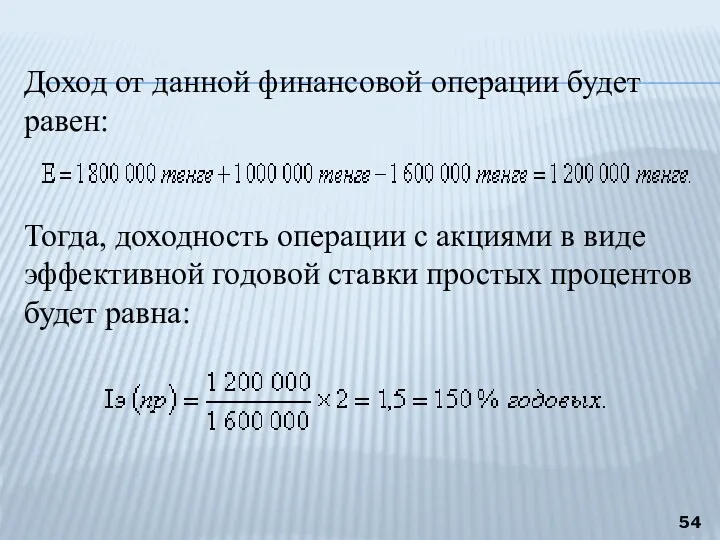

- 54. Доход от данной финансовой операции будет равен: Тогда, доходность операции с акциями в виде эффективной годовой

- 55. Пример 4. Необходимо сравнить реальную доходность акций компании «А» и компании «Б» при условии, что компания

- 56. Дивиденд по акциям компании «А» за год составляет: Доходность акций по уровню дивиденда в тенге составляет:

- 57. Стоимость акций в долларовом выражении в начале года была равна: И годовой дивиденд по акциям в

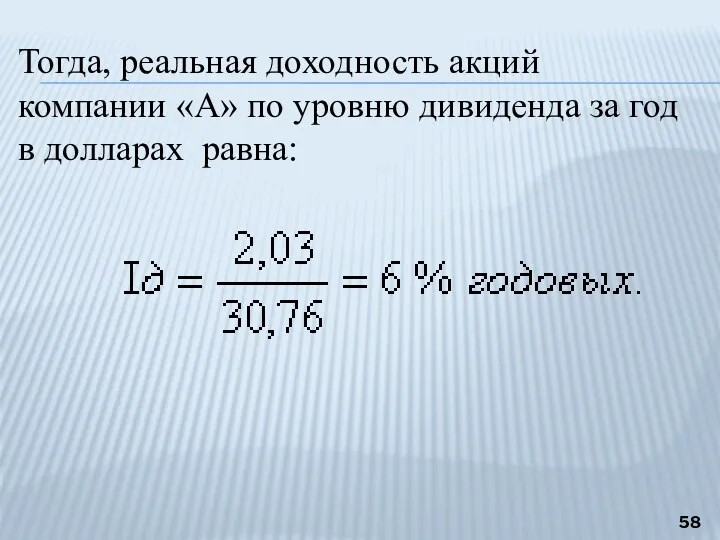

- 58. Тогда, реальная доходность акций компании «А» по уровню дивиденда за год в долларах равна:

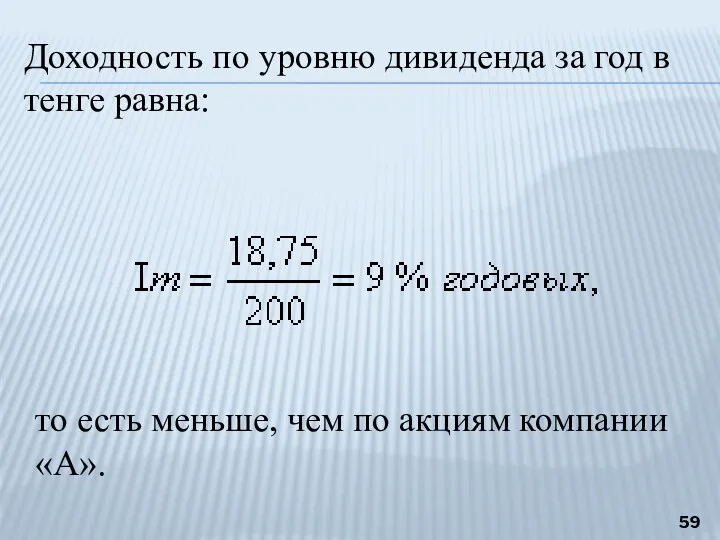

- 59. Доходность по уровню дивиденда за год в тенге равна: то есть меньше, чем по акциям компании

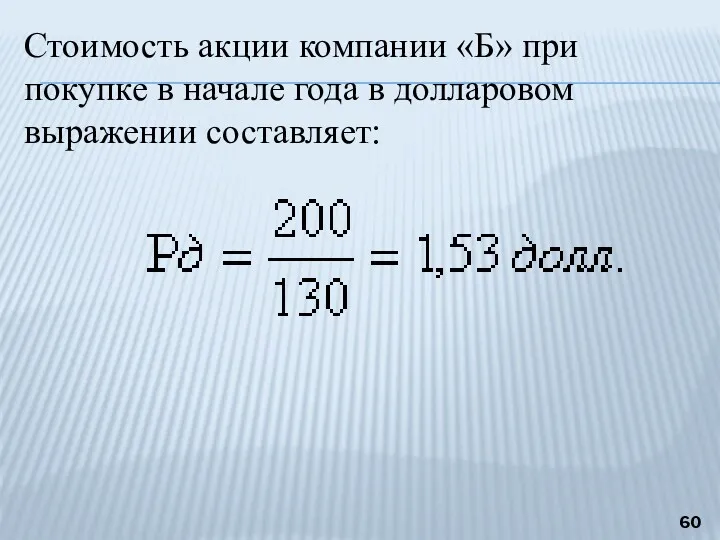

- 60. Стоимость акции компании «Б» при покупке в начале года в долларовом выражении составляет:

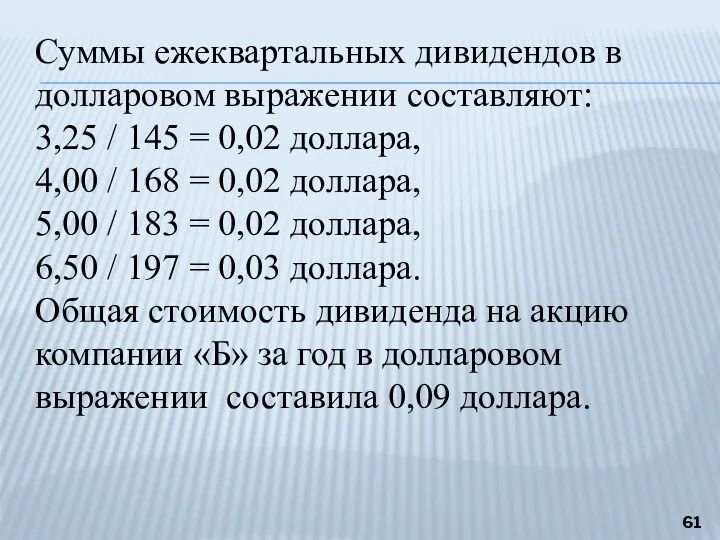

- 61. Суммы ежеквартальных дивидендов в долларовом выражении составляют: 3,25 / 145 = 0,02 доллара, 4,00 / 168

- 63. Скачать презентацию

Вопрос 1. Акции и их классификация

Акцией признается ценная бумага, выпускаемая акционерным

Вопрос 1. Акции и их классификация

Акцией признается ценная бумага, выпускаемая акционерным

Номинальная стоимость акции, то есть денежное выражение стоимости акции, определенное

Номинальная стоимость акции, то есть денежное выражение стоимости акции, определенное

Акции могут выпускаться в бездокументарной форме. Акции выпускаются без установления срока

Акции могут выпускаться в бездокументарной форме. Акции выпускаются без установления срока

Можно ли считать покупку простых акций инвестицией? Есть мнение, что только

Можно ли считать покупку простых акций инвестицией? Есть мнение, что только

В общем смысле под инвестициями понимаются вложения в ценные бумаги, которые

В общем смысле под инвестициями понимаются вложения в ценные бумаги, которые

Простые акции, которые являются основным видом ценных бумаг корпорации, предоставляют каждому

Простые акции, которые являются основным видом ценных бумаг корпорации, предоставляют каждому

Простые акции дают право на участие в управлении акционерным обществом

Простые акции дают право на участие в управлении акционерным обществом

Привилегированные акции гарантируют их держателям получение дивиденда, как правило, в фиксированных

Привилегированные акции гарантируют их держателям получение дивиденда, как правило, в фиксированных

Привилегированные акции не дают их держателям права на участие в управлении

Привилегированные акции не дают их держателям права на участие в управлении

В международной практике, когда ценная бумага носит в себе черты,

В международной практике, когда ценная бумага носит в себе черты,

В акционерных обществах учредителями или общим собранием акционеров общества может

В акционерных обществах учредителями или общим собранием акционеров общества может

Существуют понятия объявленных и размещенных акций.

Под объявленными акциями понимаются

Существуют понятия объявленных и размещенных акций.

Под объявленными акциями понимаются

В уставе акционерного общества должны быть определены количество, виды и

В уставе акционерного общества должны быть определены количество, виды и

Выпуск объявленных акций в целях государственной регистрации подлежит государственной регистрации

Выпуск объявленных акций в целях государственной регистрации подлежит государственной регистрации

В мировой практике акционерное общество по решению общего собрания акционеров может

В мировой практике акционерное общество по решению общего собрания акционеров может

Сплит (дробление, расщепление) акций производится путем увеличения общего количества выпущенных акций

Сплит (дробление, расщепление) акций производится путем увеличения общего количества выпущенных акций

Консолидация акций производится путем уменьшения общего количества выпущенных акций с одновременным

Консолидация акций производится путем уменьшения общего количества выпущенных акций с одновременным

Аффилированными лицами признаются физические или юридические лица, имеющие возможность прямо или

Аффилированными лицами признаются физические или юридические лица, имеющие возможность прямо или

-юридическое лицо, которое контролируется лицом, являющимся крупным акционером либо должностным лицом

-юридическое лицо, которое контролируется лицом, являющимся крупным акционером либо должностным лицом

Дивидендом называется доход акционера по принадлежащим ему акциям, выплачиваемый акционерным обществом.

Дивидендом называется доход акционера по принадлежащим ему акциям, выплачиваемый акционерным обществом.

Размер дивидендов устанавливается советом директоров акционерного общества, если иное не предусмотрено

Размер дивидендов устанавливается советом директоров акционерного общества, если иное не предусмотрено

При выплате дивидендов в первую очередь выплачиваются дивиденды по привилегированным акциям,

При выплате дивидендов в первую очередь выплачиваются дивиденды по привилегированным акциям,

Указанные органы общества вправе принять решение о невыплате дивидендов по простым

Указанные органы общества вправе принять решение о невыплате дивидендов по простым

Порядок выплаты и минимальный размер дивидендов по привилегированным акциям устанавливается проспектом

Порядок выплаты и минимальный размер дивидендов по привилегированным акциям устанавливается проспектом

Гарантированный размер дивиденда по привилегированной акции может быть установлен как в

Гарантированный размер дивиденда по привилегированной акции может быть установлен как в

В случае невыплаты дивидендов в срок, установленной для их выплаты, акционеру

В случае невыплаты дивидендов в срок, установленной для их выплаты, акционеру

Не допускается выплата дивидендов по простым и привилегированным акциям акционерного общества

Не допускается выплата дивидендов по простым и привилегированным акциям акционерного общества

Интересен один момент: многие акционерные общества в связи с несовершенной налоговой

Интересен один момент: многие акционерные общества в связи с несовершенной налоговой

Дивиденды являются важным фактором показателя благополучия компании, однако, иногда это не

Дивиденды являются важным фактором показателя благополучия компании, однако, иногда это не

Практически невозможно, чтобы эмитент акций мог одновременно удовлетворять все желания инвестора:

Практически невозможно, чтобы эмитент акций мог одновременно удовлетворять все желания инвестора:

Перед инвестором всегда встает выбор: у каких акционерных обществ лучше покупать

Перед инвестором всегда встает выбор: у каких акционерных обществ лучше покупать

Правильно выбранный менеджмент позволяет придерживаться политики наиболее классических вариантов роста таких

Правильно выбранный менеджмент позволяет придерживаться политики наиболее классических вариантов роста таких

Инвесторов удовлетворяло постоянно повышающаяся котировка акций этих компаний, т.е. важно не

Инвесторов удовлетворяло постоянно повышающаяся котировка акций этих компаний, т.е. важно не

Смысл покупки акций заключается в том, что дивиденд по акциям представляет

Смысл покупки акций заключается в том, что дивиденд по акциям представляет

Фактический уровень дохода по акциям несколько отличается от дивидендов, получаемых по

Фактический уровень дохода по акциям несколько отличается от дивидендов, получаемых по

Однако, акции, как правило, продаются практически по номинальной стоимости акции, лишь

Однако, акции, как правило, продаются практически по номинальной стоимости акции, лишь

Предположим, что акция номинальной стоимостью в 50 тенге приобретается по рыночному

Предположим, что акция номинальной стоимостью в 50 тенге приобретается по рыночному

Если рассматривать отношение рыночной стоимости акции к ссудному проценту, то

Если рассматривать отношение рыночной стоимости акции к ссудному проценту, то

Если предположить, что уровень банковской процентной ставки равняется четырем, то рыночная

Если предположить, что уровень банковской процентной ставки равняется четырем, то рыночная

Вопрос 2. Стоимостные характеристики акций

Одним из черт стабильности фондового рынка является

Вопрос 2. Стоимостные характеристики акций

Одним из черт стабильности фондового рынка является

Активная стратегия предполагает обязательно оценку акций, которая определяется с помощью модели

Активная стратегия предполагает обязательно оценку акций, которая определяется с помощью модели

Часто ожидаемая доходность ранжируется финансовыми аналитиками по пяти группам. К первой

Часто ожидаемая доходность ранжируется финансовыми аналитиками по пяти группам. К первой

Достаточно важна в оценке значимости акции многофакторность, где могут учитываться доходность

Достаточно важна в оценке значимости акции многофакторность, где могут учитываться доходность

Доходы от акций поступают в двух вариантах. Во-первых, в виде дивидендов

Доходы от акций поступают в двух вариантах. Во-первых, в виде дивидендов

Во-вторых, в виде разницы между ценой покупки и затем ценой продажи,

Во-вторых, в виде разницы между ценой покупки и затем ценой продажи,

Ценность акции можно определить по следующей формуле:

Пример 1. Необходимо определить ценность

Ценность акции можно определить по следующей формуле:

Пример 1. Необходимо определить ценность

В случае дивидендного выхода 50%, доход на акцию будет равен 2000/0,5

В случае дивидендного выхода 50%, доход на акцию будет равен 2000/0,5

Пример 2. Необходимо определить доходность операций инвестора при купле-продаже 100 акций

Пример 2. Необходимо определить доходность операций инвестора при купле-продаже 100 акций

Решение: При покупке 10 июля 2014 года инвестором за 100 акций

Решение: При покупке 10 июля 2014 года инвестором за 100 акций

Тогда доходность, учитывая, что покупатель владел акциями в течение 77 дней

Тогда доходность, учитывая, что покупатель владел акциями в течение 77 дней

Пример 3. Необходимо определить доходность операций при купле-продаже привилегированных акций в

Пример 3. Необходимо определить доходность операций при купле-продаже привилегированных акций в

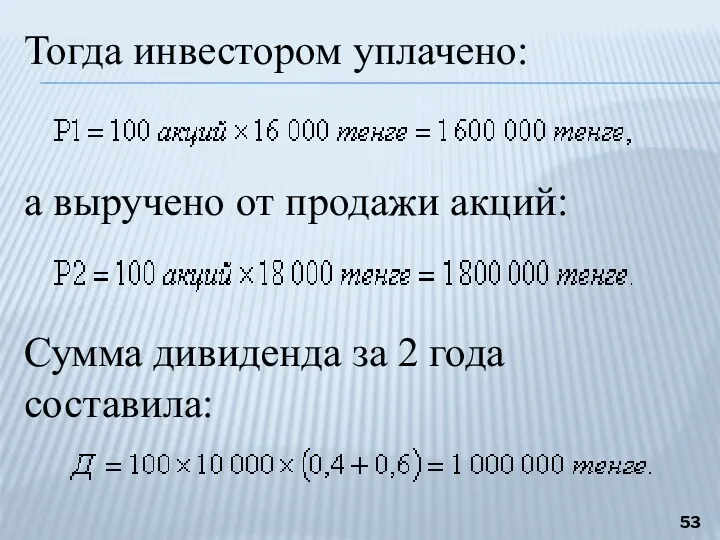

Тогда инвестором уплачено:

а выручено от продажи акций:

Сумма дивиденда за 2 года

Тогда инвестором уплачено:

а выручено от продажи акций:

Сумма дивиденда за 2 года

Доход от данной финансовой операции будет равен:

Тогда, доходность операции с акциями

Тогда, доходность операции с акциями

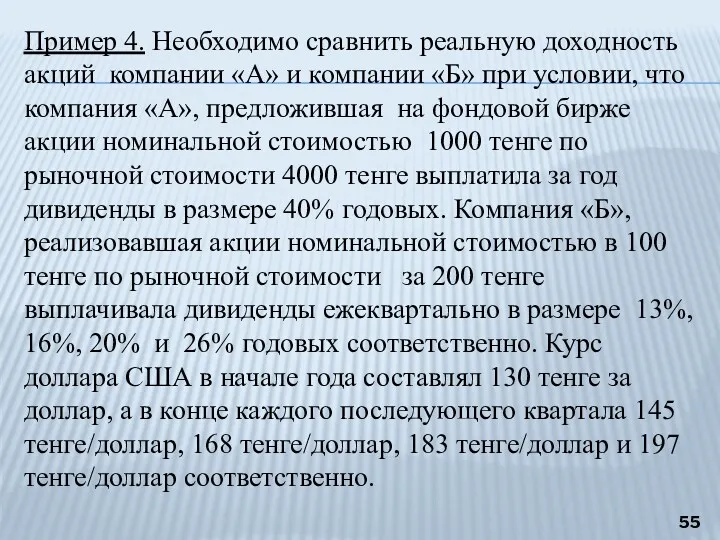

Пример 4. Необходимо сравнить реальную доходность акций компании «А» и компании

Пример 4. Необходимо сравнить реальную доходность акций компании «А» и компании

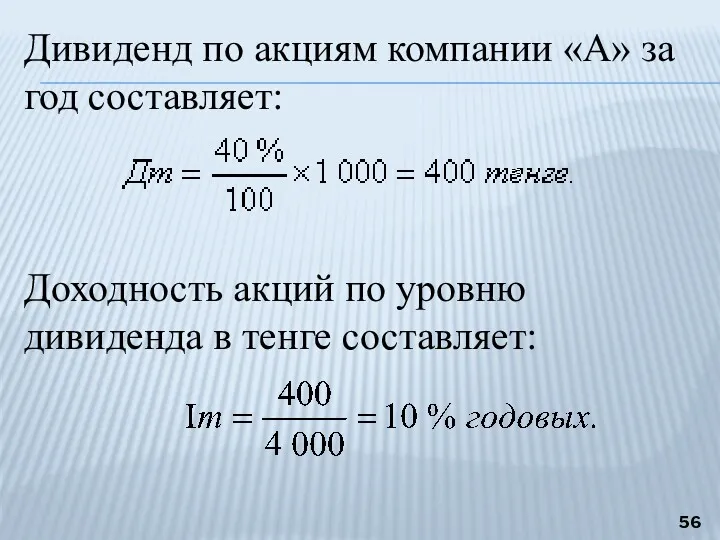

Дивиденд по акциям компании «А» за год составляет:

Доходность акций по уровню

Дивиденд по акциям компании «А» за год составляет:

Доходность акций по уровню

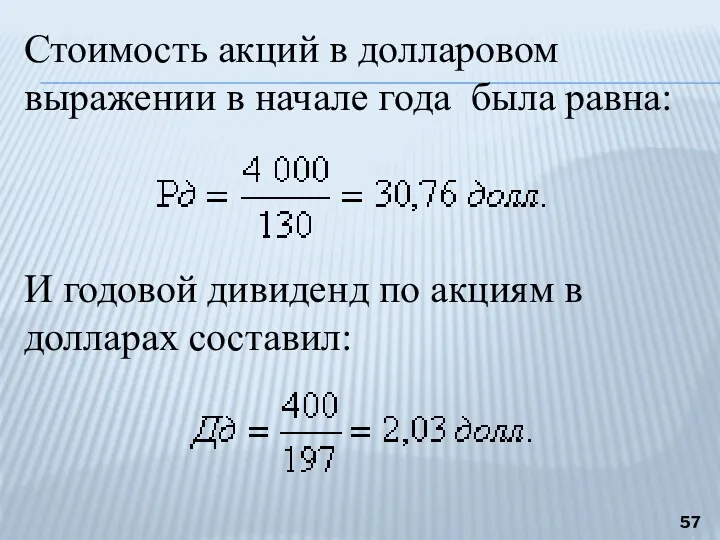

Стоимость акций в долларовом выражении в начале года была равна:

И годовой

Стоимость акций в долларовом выражении в начале года была равна:

И годовой

Тогда, реальная доходность акций компании «А» по уровню дивиденда за год

Тогда, реальная доходность акций компании «А» по уровню дивиденда за год

Доходность по уровню дивиденда за год в тенге равна:

то есть меньше,

Доходность по уровню дивиденда за год в тенге равна:

то есть меньше,

Стоимость акции компании «Б» при покупке в начале года в долларовом

Стоимость акции компании «Б» при покупке в начале года в долларовом

Суммы ежеквартальных дивидендов в долларовом выражении составляют:

3,25 / 145 = 0,02

Суммы ежеквартальных дивидендов в долларовом выражении составляют:

3,25 / 145 = 0,02

Управление рисками Интернет-торговли

Управление рисками Интернет-торговли Налоговая отчетность за 1 квартал 2020 года

Налоговая отчетность за 1 квартал 2020 года Активное и пассивное управление инвестиционным портфелем

Активное и пассивное управление инвестиционным портфелем Международная финансовая корпорация (МФК)

Международная финансовая корпорация (МФК) Национальный проект Демография

Национальный проект Демография Банковская система США

Банковская система США Кредитный риск

Кредитный риск Государственный бюджет

Государственный бюджет Операционный отчет

Операционный отчет Основы финансовой системы Великобритании

Основы финансовой системы Великобритании Учет оплаты труда и расчетов с персоналом предприятия. (Тема 9)

Учет оплаты труда и расчетов с персоналом предприятия. (Тема 9) Сақтандыруға түрткі болатын басты себеп

Сақтандыруға түрткі болатын басты себеп Виконання Інвестиційної програми за 2016 рік м.Вінниця

Виконання Інвестиційної програми за 2016 рік м.Вінниця Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО

Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО Поняття ризику. Основні характеристики ризику

Поняття ризику. Основні характеристики ризику Программа добровольного индивидуального страхования Стоп.коронавирус

Программа добровольного индивидуального страхования Стоп.коронавирус Кредитование физических лиц в коммерческом банке

Кредитование физических лиц в коммерческом банке Недержавне пенсійне страхування: стан та перспективи розвитку

Недержавне пенсійне страхування: стан та перспективи розвитку О нарушениях прав потребителей финансовых услуг

О нарушениях прав потребителей финансовых услуг Рокетбанк. Инновационное IT решение для самозанятых предпринимателей Орифлэйм

Рокетбанк. Инновационное IT решение для самозанятых предпринимателей Орифлэйм Страхование физического лица

Страхование физического лица Специальные режимы налогообложения

Специальные режимы налогообложения Банковские карты

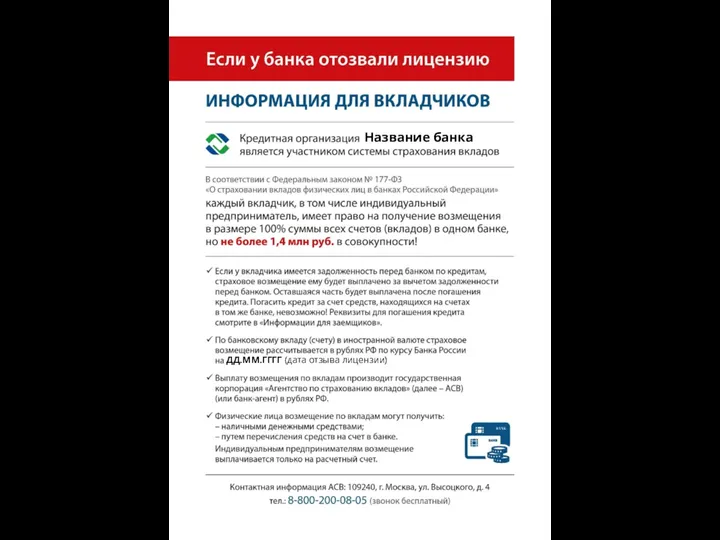

Банковские карты Если у банка отозвали лицензию. Информация для вкладчиков

Если у банка отозвали лицензию. Информация для вкладчиков Транспортный налог в Челябинской области на 2016 год

Транспортный налог в Челябинской области на 2016 год Начальная (максимальная) цена контракта (НМЦК)

Начальная (максимальная) цена контракта (НМЦК) Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Заполнение справок о доходах

Заполнение справок о доходах