- Банковская система США

Содержание

- 2. Вопросы для рассмотрения Возникновение банковской системы США и ее развитие. Возникновение Федеральной Резервной Системы США. Современная

- 3. Возникновение банковской системы США и ее развитие. Вопрос №1

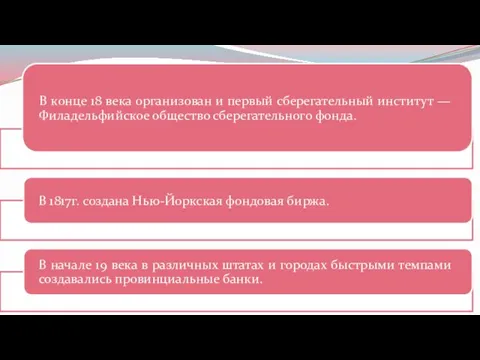

- 4. В конце 19 века банковская структура США состояла из огромного множества мелких независимых банков, сфера деятельности

- 7. Возникновение Федеральной Резервной Системы США. Вопрос №2

- 8. ФРС была создана Законом о Федеральной резервной системе, принятом Конгрессом в 1913 году для обеспечения более

- 9. Здание ФРС США

- 10. Структура ФРС США

- 11. Функции ФРС управляет национальной денежной политикой путем влияния на денежное и кредитное состояние в экономике, преследуя

- 12. Современная банковская система США. Вопрос №3

- 13. Структура банковской системы США

- 14. Коммерческие банки США по юридическому статуту подразделяются на: а) национальные (функционируют согласно федеральным законам и в

- 15. Сберегательные учреждения США ссудо-сберегательные ассоциации, взаимно-сберегательные банки и кредитные союзы. Сберегательное учреждение - финансовое кредитное учреждение,

- 16. Инвестиционные банки США Инвестиционные банки осуществляют два главных вида операций с ценными бумагами: 1) гарантирование эмиссии

- 17. Инвестиционные банки США По форме организации инвестиционные банки являются корпорациями (акционерными компаниями), неакционерными фирмами или товариществами,

- 19. Скачать презентацию

Вопросы для рассмотрения

Возникновение банковской системы США и ее развитие.

Возникновение Федеральной

Вопросы для рассмотрения

Возникновение банковской системы США и ее развитие.

Возникновение Федеральной

Возникновение банковской системы США и ее развитие.

Вопрос №1

Возникновение банковской системы США и ее развитие.

Вопрос №1

В конце 19 века банковская структура США состояла из огромного множества

В конце 19 века банковская структура США состояла из огромного множества

Возникновение Федеральной Резервной Системы США.

Вопрос №2

Возникновение Федеральной Резервной Системы США.

Вопрос №2

ФРС была создана Законом

о Федеральной резервной

системе, принятом Конгрессом в 1913 году для обеспечения более

безопасной

ФРС была создана Законом

о Федеральной резервной

системе, принятом Конгрессом в 1913 году для обеспечения более

безопасной

Здание ФРС США

Здание ФРС США

Структура ФРС США

Структура ФРС США

Функции ФРС

управляет национальной денежной политикой путем влияния на денежное и кредитное

Функции ФРС

управляет национальной денежной политикой путем влияния на денежное и кредитное

Современная банковская система США.

Вопрос №3

Современная банковская система США.

Вопрос №3

Структура банковской системы США

Структура банковской системы США

Коммерческие банки США

по юридическому статуту подразделяются на:

а) национальные (функционируют согласно

Коммерческие банки США

по юридическому статуту подразделяются на:

а) национальные (функционируют согласно

Сберегательные учреждения США

ссудо-сберегательные ассоциации, взаимно-сберегательные банки и кредитные союзы.

Сберегательное учреждение

Сберегательные учреждения США

ссудо-сберегательные ассоциации, взаимно-сберегательные банки и кредитные союзы.

Сберегательное учреждение

Инвестиционные банки США

Инвестиционные банки осуществляют два главных вида операций с ценными

Инвестиционные банки США

Инвестиционные банки осуществляют два главных вида операций с ценными

Инвестиционные банки США

По форме организации инвестиционные банки являются

корпорациями (акционерными компаниями),

Инвестиционные банки США

По форме организации инвестиционные банки являются

корпорациями (акционерными компаниями),

Предоставление мер социальной поддержки семьям с детьми

Предоставление мер социальной поддержки семьям с детьми Методология таможенной статистики

Методология таможенной статистики Евразийский экономический союз. Налогообложение

Евразийский экономический союз. Налогообложение Инвестиционная деятельность организации

Инвестиционная деятельность организации Анализ уровня риска по значению коэффициента бета

Анализ уровня риска по значению коэффициента бета Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля

Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля Нормативно-правовая база, регламентирующая административно-территориальное устройство и повседневную деятельность ГУ

Нормативно-правовая база, регламентирующая административно-территориальное устройство и повседневную деятельность ГУ Органы, осуществляющие финансовую деятельность в РФ

Органы, осуществляющие финансовую деятельность в РФ Повышение заработной платы до 30% с 1 июня 2019 года

Повышение заработной платы до 30% с 1 июня 2019 года Види підприємницької діяльності

Види підприємницької діяльності Оценка экологических и социальных рисков при кредитовании: опыт международных финансовых институтов

Оценка экологических и социальных рисков при кредитовании: опыт международных финансовых институтов Підсистема Облік запасів. Товари. Механізми ціноутворення

Підсистема Облік запасів. Товари. Механізми ціноутворення The world of money

The world of money Математические основы финансово-экономических расчетов при принятии финансово-кредитных решений

Математические основы финансово-экономических расчетов при принятии финансово-кредитных решений Проблемы и пути совершенствования деятельности коммерческих банков

Проблемы и пути совершенствования деятельности коммерческих банков Особенности бюджетного процесса в Великобритании

Особенности бюджетного процесса в Великобритании Прогнозирование возможного банкротства

Прогнозирование возможного банкротства Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық

Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі

Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі Страхование путешествующих

Страхование путешествующих Монетарная политика (1). Тема 5

Монетарная политика (1). Тема 5 Бюджет і бюджетна система (практична робота)

Бюджет і бюджетна система (практична робота) Финансовая система. Денежный рынок

Финансовая система. Денежный рынок Долгосрочные активы

Долгосрочные активы Производные финансовые инструменты

Производные финансовые инструменты Как банки создают деньги

Как банки создают деньги Слияния и поглощения

Слияния и поглощения Единый налог для производителей сельскохозяйственной продукции

Единый налог для производителей сельскохозяйственной продукции