- Производные финансовые инструменты

Содержание

- 2. Производные финансовые инструменты Временной срез экономики по видам сделок представлен двумя сегментами: спотовым и срочным рынками.

- 3. Актив, лежащий в основе срочного контракта, называют базисным или базовым активом. Срочный контракт возникает на основе

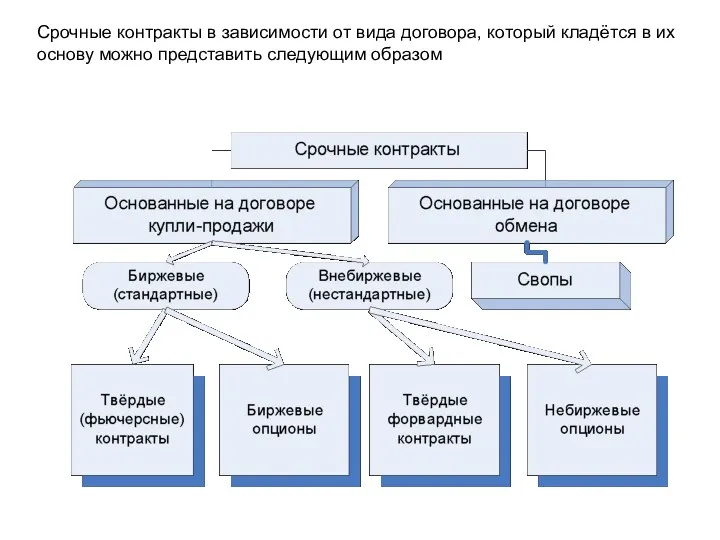

- 4. Срочные контракты в зависимости от вида договора, который кладётся в их основу можно представить следующим образом

- 5. Виды производных финансовых инструментов Производные финансовые инструменты Фьючерсный контракт Форвардный контракт Опционный контракт Опцион эмитента Свопы

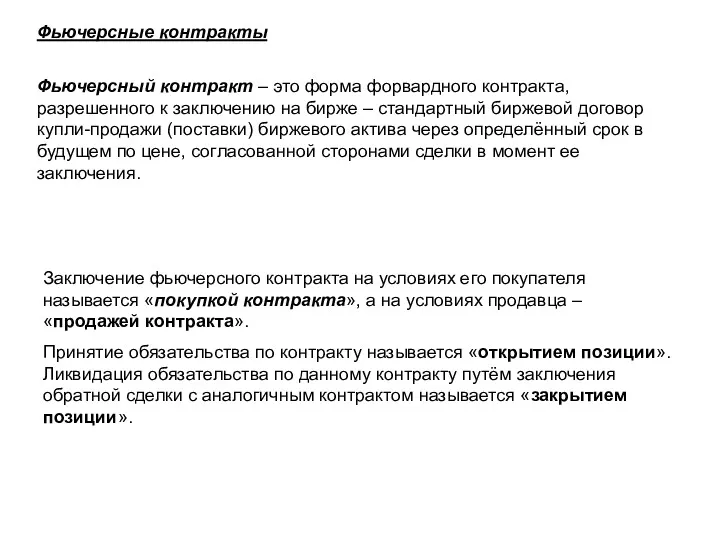

- 6. Фьючерсные контракты Фьючерсный контракт – это форма форвардного контракта, разрешенного к заключению на бирже – стандартный

- 7. Исполнение фьючерсного контракта гарантируется биржей (расчетной палатой). После того как контракт заключен, он регистрируется в расчетной

- 8. Классификация фьючерсных контрактов

- 9. Форвардный контракт – договор купли-продажи (поставки) какого-либо актива через определённый срок в будущем все условия которого

- 10. Различия между фьючерсными и форвардными контрактами

- 11. Различия между фьючерсными и форвардными контрактами

- 12. Опционные контракты Биржевой опцион – стандартный договор купли-продажи биржевого актива, в соответствии с которым его держатель

- 13. Опцион имеет срок действия, который ограничен датой экспирации, т.е. датой окончания срока действия. В связи с

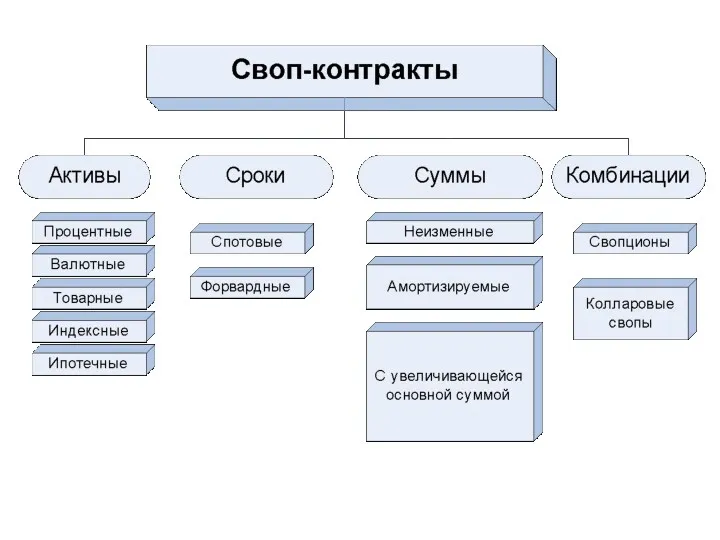

- 15. Свопы Своп – договорная конструкция, на основе которой стороны обмениваются своими обязательствами: активами и (или) связанными

- 16. Своп может включать обмен базовыми активами. Обычно это имеет место при заключении контракта (собственно обмен) и

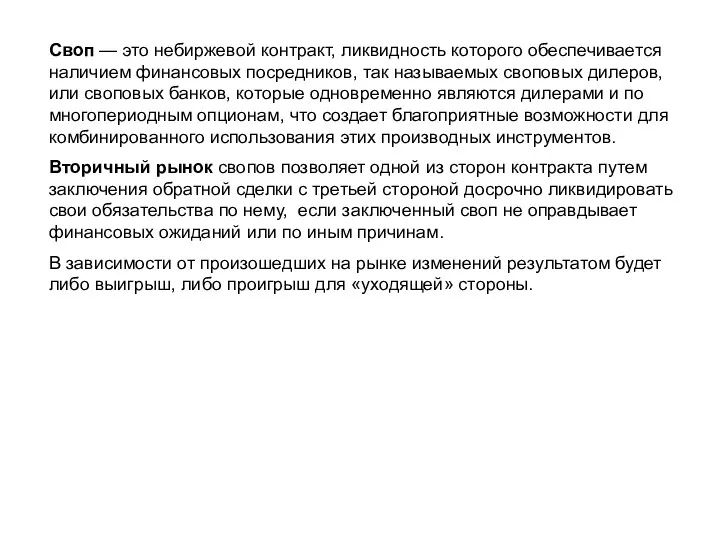

- 17. Своп — это небиржевой контракт, ликвидность которого обеспечивается наличием финансовых посредников, так называемых своповых дилеров, или

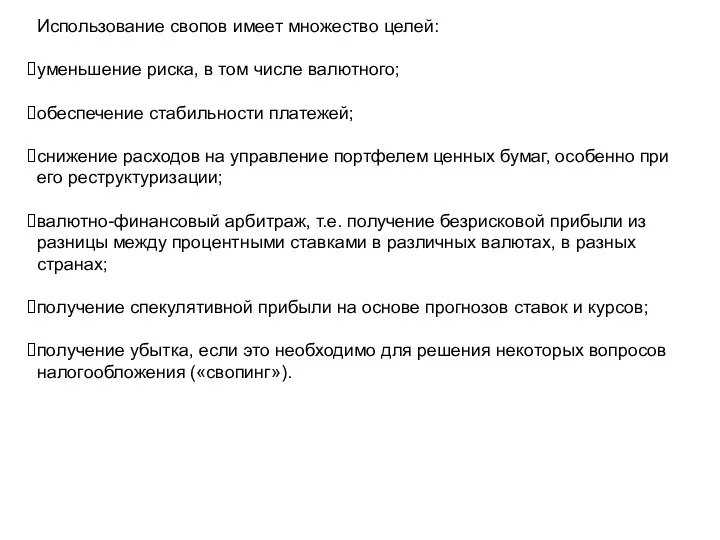

- 18. Использование свопов имеет множество целей: уменьшение риска, в том числе валютного; обеспечение стабильности платежей; снижение расходов

- 21. Скачать презентацию

Производные финансовые инструменты

Временной срез экономики по видам сделок представлен двумя сегментами:

Производные финансовые инструменты

Временной срез экономики по видам сделок представлен двумя сегментами:

Актив, лежащий в основе срочного контракта, называют базисным или базовым активом.

Актив, лежащий в основе срочного контракта, называют базисным или базовым активом.

Срочные контракты в зависимости от вида договора, который кладётся в их

Срочные контракты в зависимости от вида договора, который кладётся в их

Виды производных финансовых инструментов

Производные финансовые инструменты

Фьючерсный контракт

Форвардный контракт

Опционный контракт

Опцион эмитента

Свопы

Подписное

Виды производных финансовых инструментов

Производные финансовые инструменты

Фьючерсный контракт

Форвардный контракт

Опционный контракт

Опцион эмитента

Свопы

Подписное

Фьючерсные контракты

Фьючерсный контракт – это форма форвардного контракта, разрешенного к заключению

Фьючерсные контракты

Фьючерсный контракт – это форма форвардного контракта, разрешенного к заключению

Исполнение фьючерсного контракта гарантируется биржей (расчетной палатой).

После того как контракт

Исполнение фьючерсного контракта гарантируется биржей (расчетной палатой).

После того как контракт

Классификация фьючерсных контрактов

Классификация фьючерсных контрактов

Форвардный контракт – договор купли-продажи (поставки) какого-либо актива через определённый срок

Форвардный контракт – договор купли-продажи (поставки) какого-либо актива через определённый срок

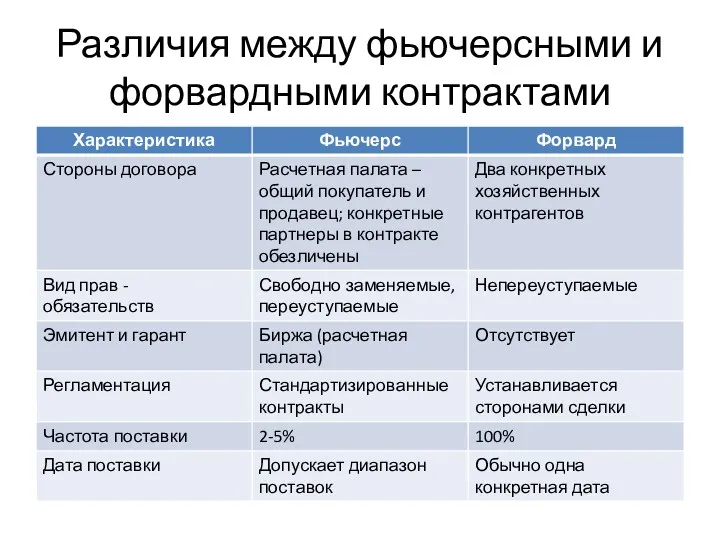

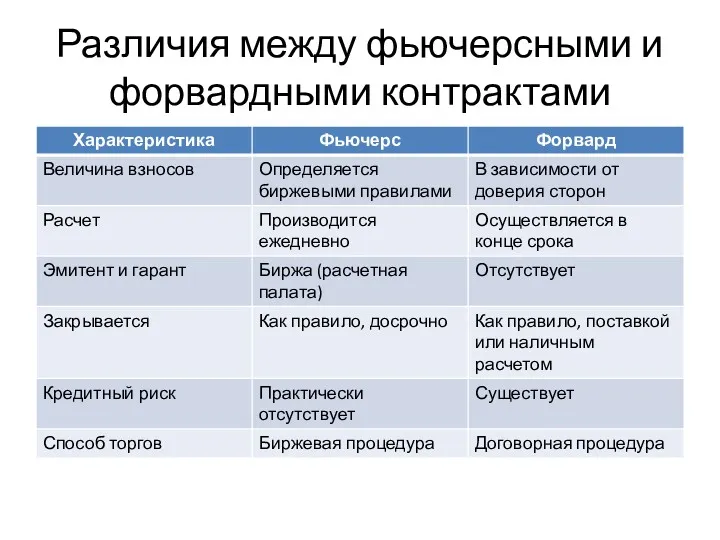

Различия между фьючерсными и форвардными контрактами

Различия между фьючерсными и форвардными контрактами

Различия между фьючерсными и форвардными контрактами

Различия между фьючерсными и форвардными контрактами

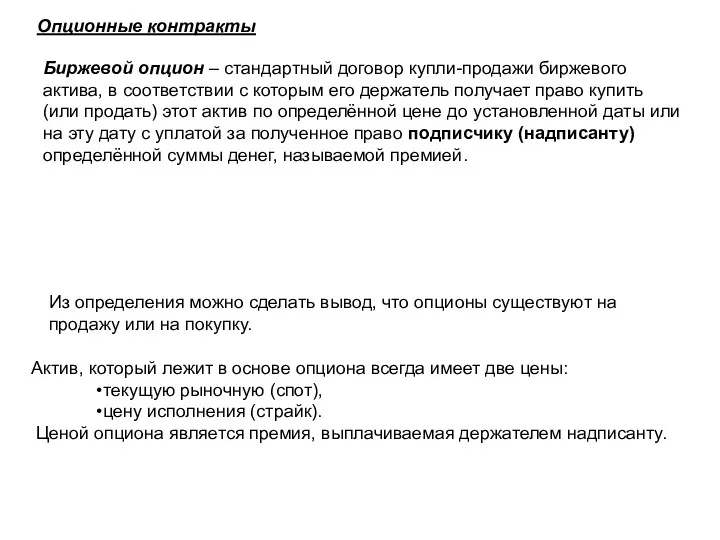

Опционные контракты

Биржевой опцион – стандартный договор купли-продажи биржевого актива, в

Опционные контракты

Биржевой опцион – стандартный договор купли-продажи биржевого актива, в

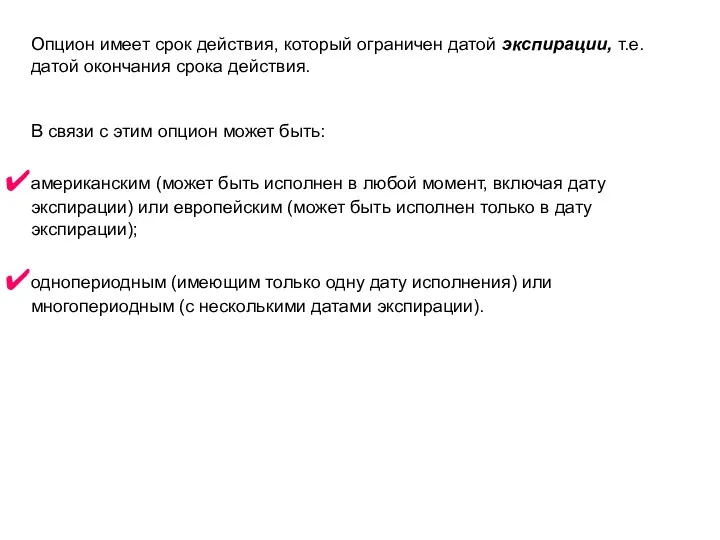

Опцион имеет срок действия, который ограничен датой экспирации, т.е. датой окончания

Опцион имеет срок действия, который ограничен датой экспирации, т.е. датой окончания

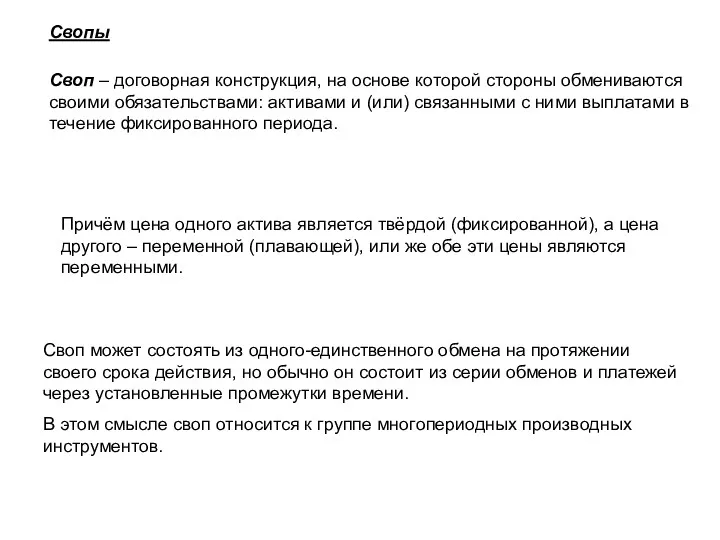

Свопы

Своп – договорная конструкция, на основе которой стороны обмениваются своими

Свопы

Своп – договорная конструкция, на основе которой стороны обмениваются своими

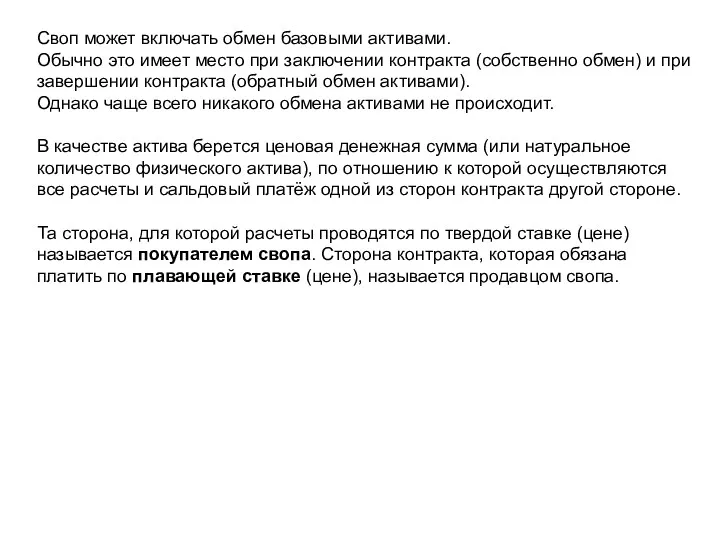

Своп может включать обмен базовыми активами.

Обычно это имеет место при

Своп может включать обмен базовыми активами.

Обычно это имеет место при

Своп — это небиржевой контракт, ликвидность которого обеспечивается наличием финансовых посредников,

Своп — это небиржевой контракт, ликвидность которого обеспечивается наличием финансовых посредников,

Использование свопов имеет множество целей:

уменьшение риска, в том числе валютного;

обеспечение

Использование свопов имеет множество целей:

уменьшение риска, в том числе валютного;

обеспечение

Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Учет расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда Заведение контрагента в систему 1С

Заведение контрагента в систему 1С Программа добровольного индивидуального страхования Стоп.коронавирус

Программа добровольного индивидуального страхования Стоп.коронавирус Податок на прибуток підприємств

Податок на прибуток підприємств Расходы бюджета CФР на 2023 год

Расходы бюджета CФР на 2023 год Основы технического анализа

Основы технического анализа Семейная экономика

Семейная экономика Система страхования вкладов в РФ

Система страхования вкладов в РФ Халықаралық корреспонденттік қатынастар жүйесі

Халықаралық корреспонденттік қатынастар жүйесі Краудфандинг для фонда “Верность”

Краудфандинг для фонда “Верность” Место и роль платежных карт в системе безналичных расчетов

Место и роль платежных карт в системе безналичных расчетов Метод кумулятивного построения. (Лекция 5)

Метод кумулятивного построения. (Лекция 5) Размещение облигаций на Московской Бирже как способ привлечения финансирования для развития бизнеса

Размещение облигаций на Московской Бирже как способ привлечения финансирования для развития бизнеса Резервирование и открытие лицевого счета с кодом 71

Резервирование и открытие лицевого счета с кодом 71 Profit and loss account

Profit and loss account Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год

Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год План счетов

План счетов International Monetary and Financial Organization: International Monetary Fund

International Monetary and Financial Organization: International Monetary Fund Система ecoPay

Система ecoPay Правовой статус и регулирование криптовалют

Правовой статус и регулирование криптовалют Режимы денежно-кредитной политики

Режимы денежно-кредитной политики Бюджетирование и финансовое планирование на предприятии (на примере ОАО Мособлкапстрой-СК)

Бюджетирование и финансовое планирование на предприятии (на примере ОАО Мособлкапстрой-СК) Вклады и страхование. Новые условия по вкладам, страховым и пенсионным программам банка на 01.10.2018

Вклады и страхование. Новые условия по вкладам, страховым и пенсионным программам банка на 01.10.2018 Управление финансами на предприятии

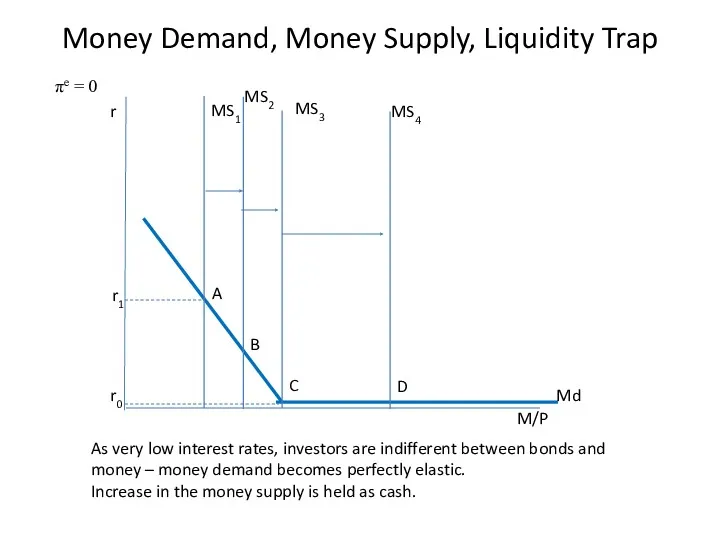

Управление финансами на предприятии Money Demand, Money Supply, Liquidity Trap

Money Demand, Money Supply, Liquidity Trap Бюджетные полномочия и их разграничение

Бюджетные полномочия и их разграничение Центральные банки и их роль в регулировании экономики

Центральные банки и их роль в регулировании экономики