- План счетов

Содержание

- 2. Бухгалтерский баланс Застывшая «фотография» финансовой реальности (на конкретную дату) Не подходит для отображения динамики жизни предприятия

- 3. Система счетов способ экономической группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками

- 4. Счёт место для сбора информации для каждого конкретного вида имущества или источников Account (англ)

- 5. План счетов I. Внеоборотные активы II. Производственные запасы III. Затраты на производство IV. Готовая продукция и

- 6. Счёт Дебет

- 7. Дебет от лат. debet − «он должен» Левая сторона бухгалтерского счёта, обозначающая имущество или имущественные права

- 8. Кредит от лат. сredit − «он верит» Правая сторона бухгалтерского счёта. Часто означает источник средств Кт

- 9. Оборот все операции прихода-расхода в пределах указанного периода Дебетовый оборот Кредитовый оборот

- 10. Сальдо от итал. saldo — расчёт, остаток разность между поступлениями и расходами за определённый промежуток времени

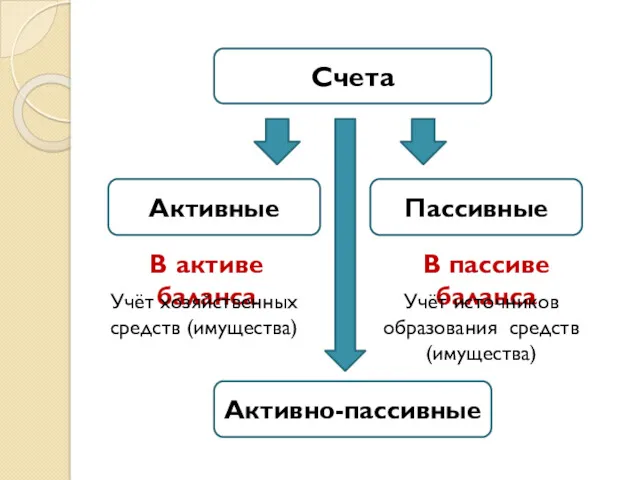

- 11. Счета Активные Пассивные В активе баланса В пассиве баланса Учёт хозяйственных средств (имущества) Учёт источников образования

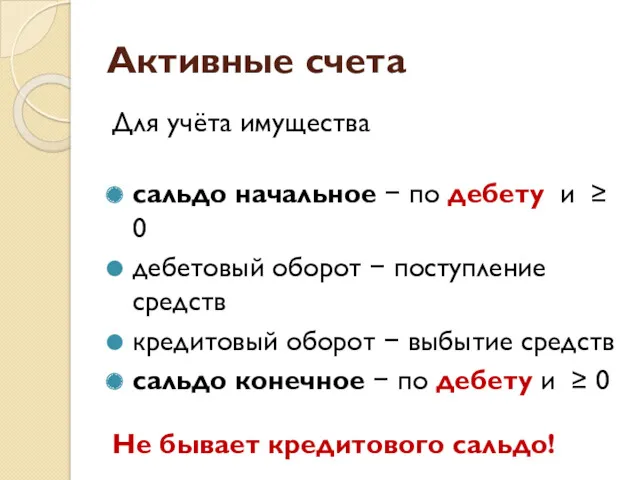

- 12. Активные счета Для учёта имущества сальдо начальное − по дебету и ≥ 0 дебетовый оборот −

- 13. Активный счёт Дебет

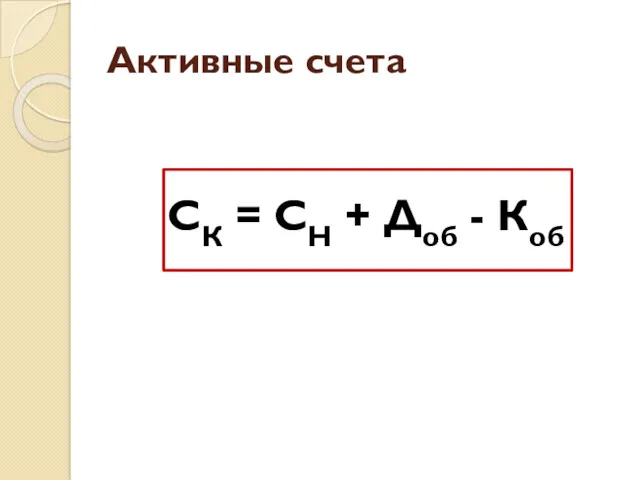

- 14. Активные счета СК = СН + Доб - Коб

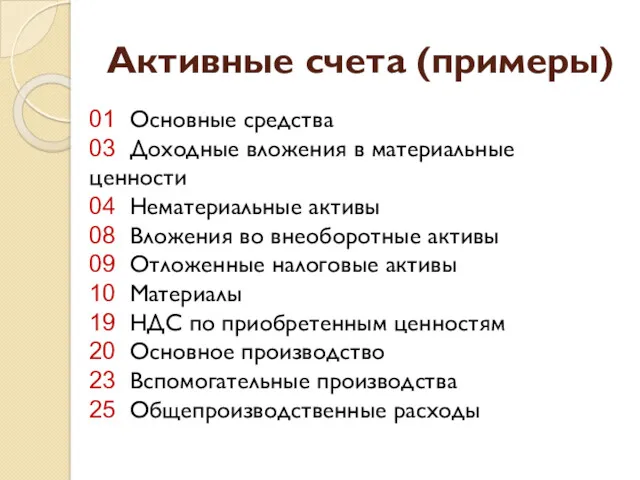

- 15. Активные счета (примеры) 01 Основные средства 03 Доходные вложения в материальные ценности 04 Нематериальные активы 08

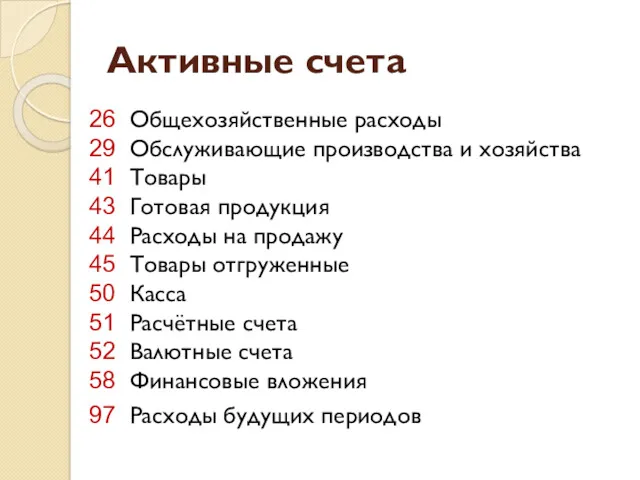

- 16. Активные счета 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 44

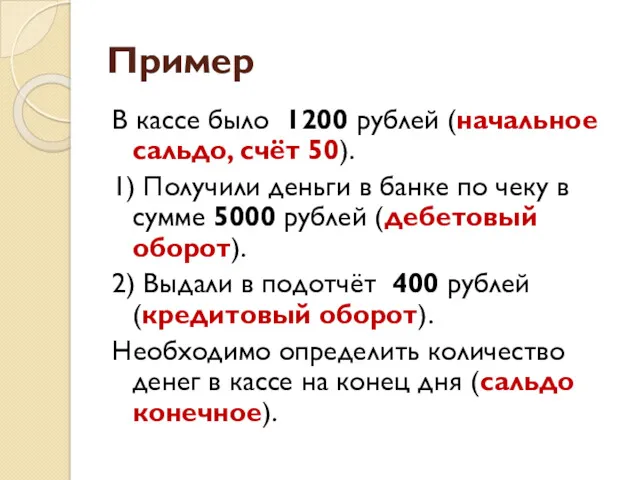

- 17. Пример В кассе было 1200 рублей. 1) Получили деньги в банке по чеку в сумме 5000

- 18. Пример В кассе было 1200 рублей (начальное сальдо, счёт 50). 1) Получили деньги в банке по

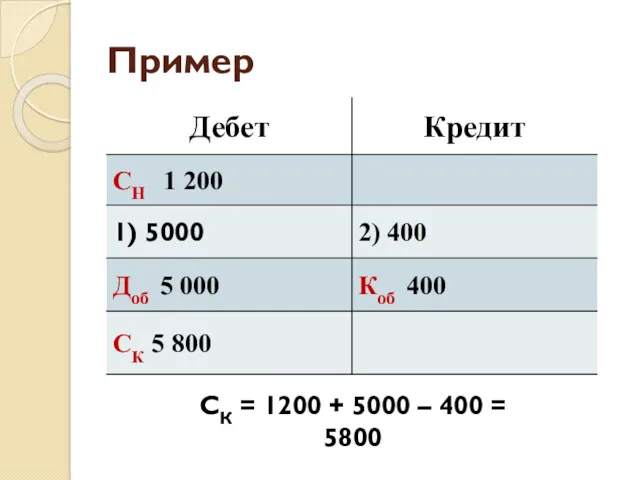

- 19. Пример Дебет СК = 1200 + 5000 – 400 = 5800

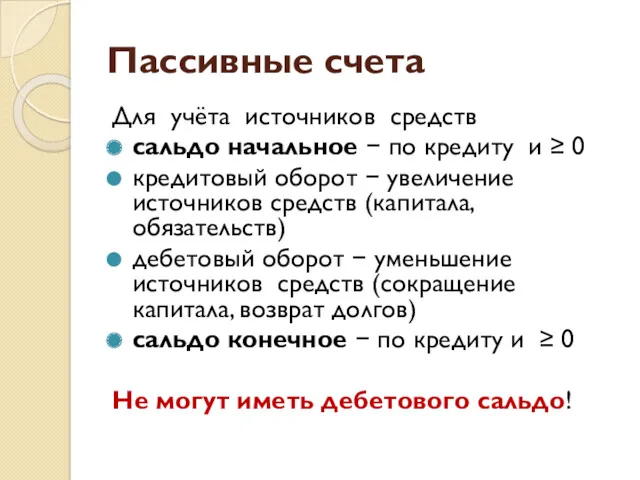

- 20. Пассивные счета Для учёта источников средств сальдо начальное − по кредиту и ≥ 0 кредитовый оборот

- 21. Пассивный счёт Дебет

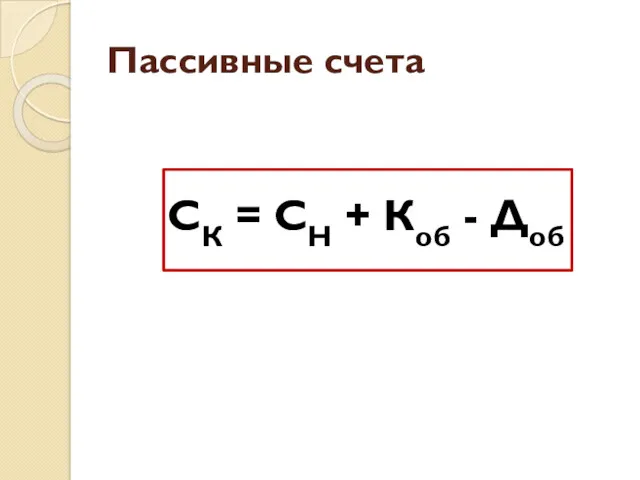

- 22. Пассивные счета СК = СН + Коб - Доб

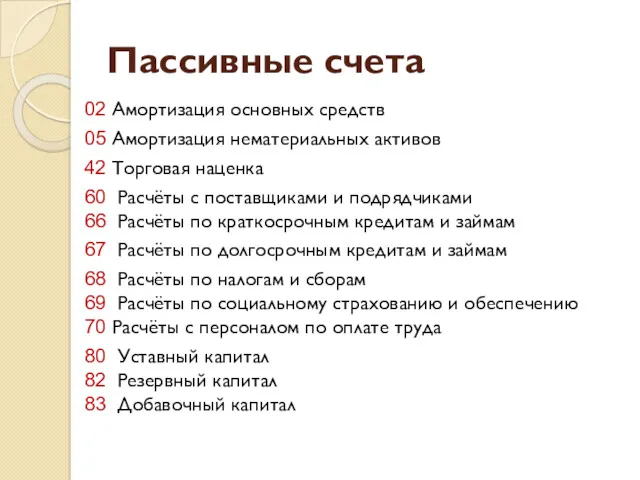

- 23. Пассивные счета 02 Амортизация основных средств 05 Амортизация нематериальных активов 42 Торговая наценка 60 Расчёты с

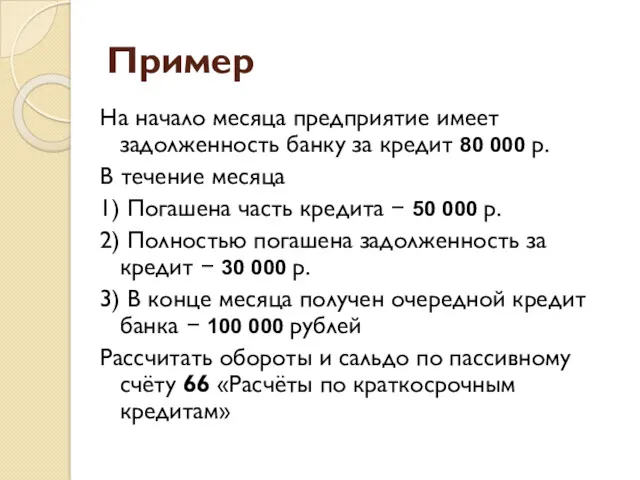

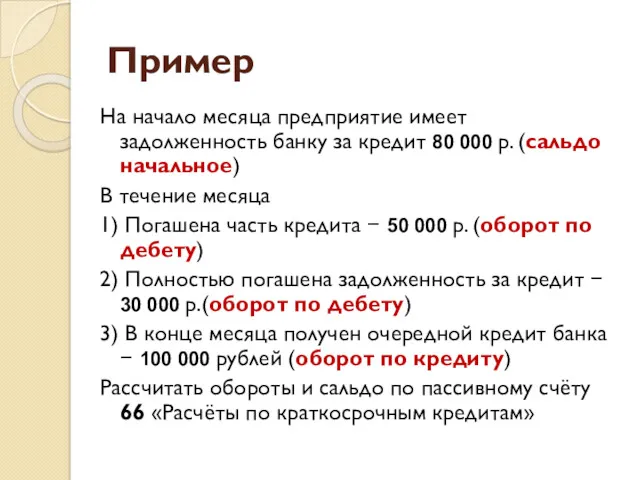

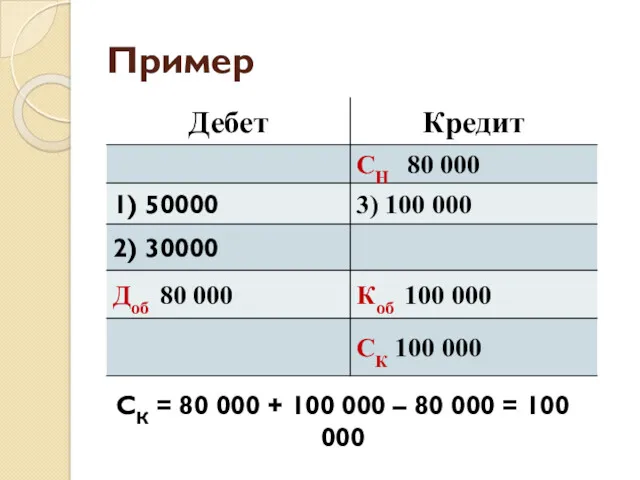

- 24. Пример На начало месяца предприятие имеет задолженность банку за кредит 80 000 р. В течение месяца

- 25. Пример На начало месяца предприятие имеет задолженность банку за кредит 80 000 р. (сальдо начальное) В

- 26. Пример Дебет СК = 80 000 + 100 000 – 80 000 = 100 000

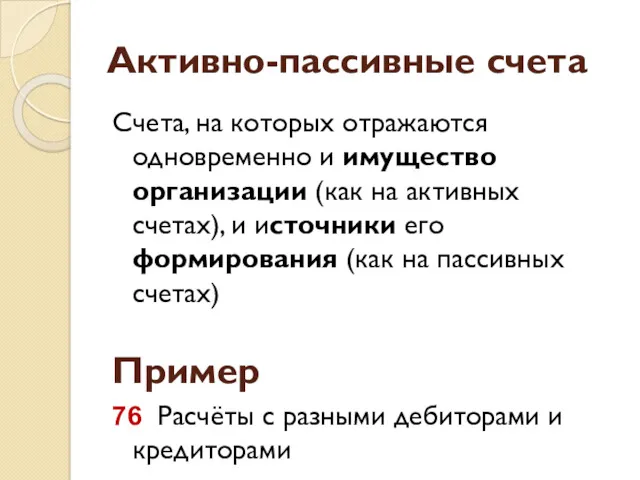

- 27. Активно-пассивные счета Счета, на которых отражаются одновременно и имущество организации (как на активных счетах), и источники

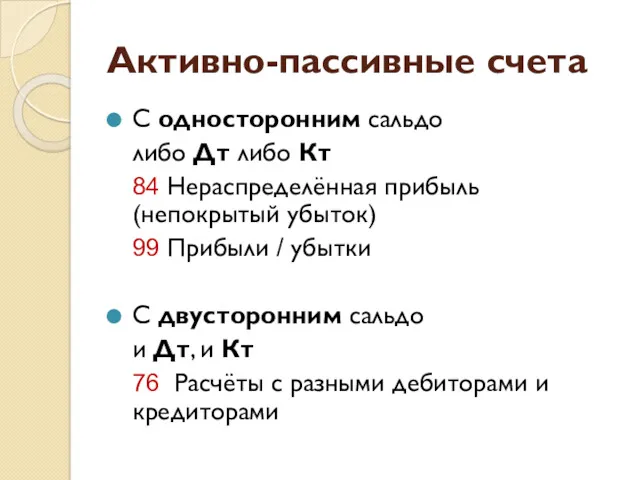

- 28. Активно-пассивные счета С односторонним сальдо либо Дт либо Кт 84 Нераспределённая прибыль (непокрытый убыток) 99 Прибыли

- 29. Активно-пассивный счёт Дебет

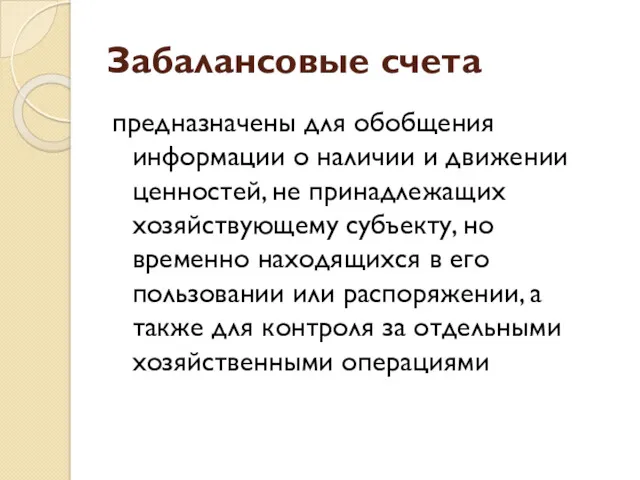

- 30. Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту, но

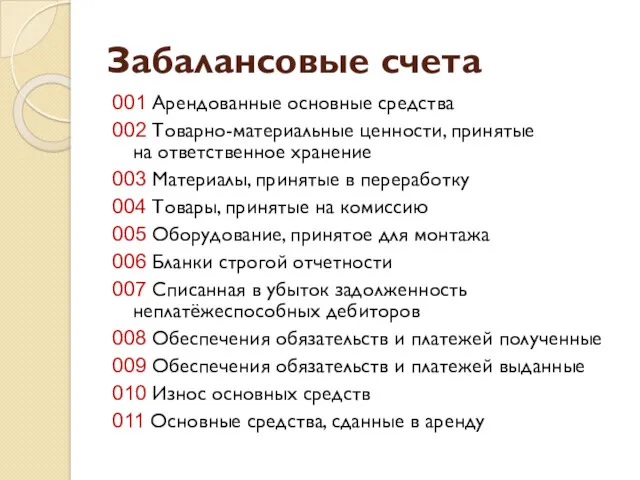

- 31. Забалансовые счета 001 Арендованные основные средства 002 Товарно-материальные ценности, принятые на ответственное хранение 003 Материалы, принятые

- 32. КЛАССИФИКАЦИЯ СЧЕТОВ ПО НАЗНАЧЕНИЮ

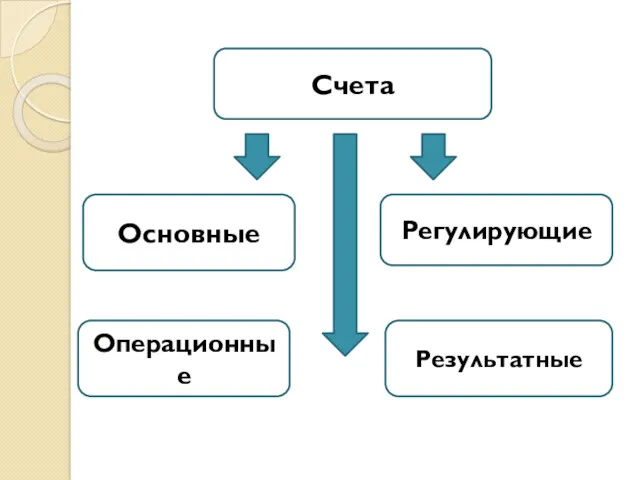

- 33. Счета Основные Регулирующие Операционные Результатные

- 34. 1.Основные счета Учитывают средства и источники средств, что представляет основу хозяйственной жизни предприятия 1.1 Материально-вещественные 1.2

- 35. 1.1 Материально-вещественные Инвентарные Активные, измеряются в натуральных и денежных показателях 01 Основные средства 04 Нематериальные активы

- 36. 1.2 Денежные Активные, измеряются в денежных показателях 50 Касса 51 Расчётный счёт 52 Валютный счёт 55

- 37. 1.3 Фондовые для учета собственных источников образования хозяйственных средств Пассивные, измеряются в денежных показателях 80 Уставный

- 38. 1.4 Расчётные счета для отражения взаимных расчетов с другими контрагентами — юридическими и физическими лицами. Пассивные

- 39. 2. Регулирующие счета Контрарные Предназначены для регулирования отдельных видов средств 02 Амортизация основных видов средств 05

- 40. 3.Операционные счета Для отражения хозяйственных процессов 3.1 Собирательно-распределительные 3.2 Калькуляционные 3.3 Отчётно-распределительные

- 41. 3.1 Собирательно-распределительные для сбора и последующего распределения затрат на отдельных стадиях производства и реализации готовой продукции

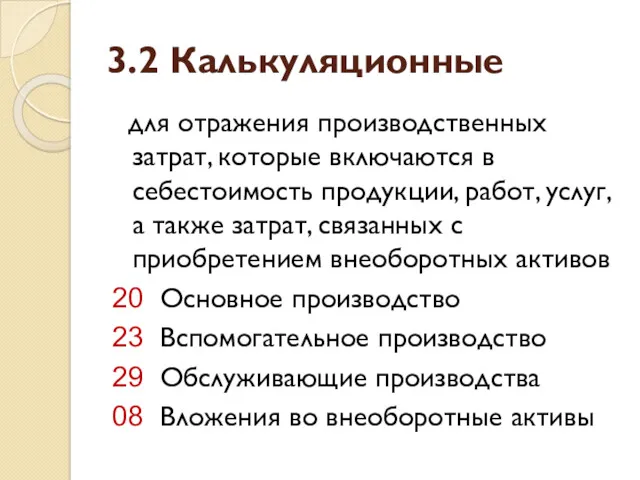

- 42. 3.2 Калькуляционные для отражения производственных затрат, которые включаются в себестоимость продукции, работ, услуг, а также затрат,

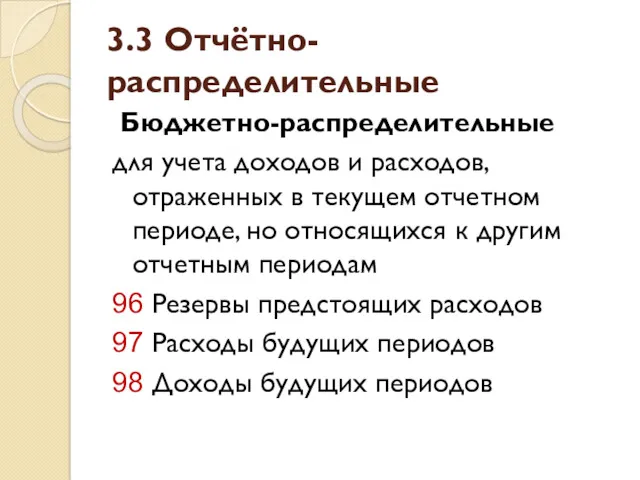

- 43. 3.3 Отчётно-распределительные Бюджетно-распределительные для учета доходов и расходов, отраженных в текущем отчетном периоде, но относящихся к

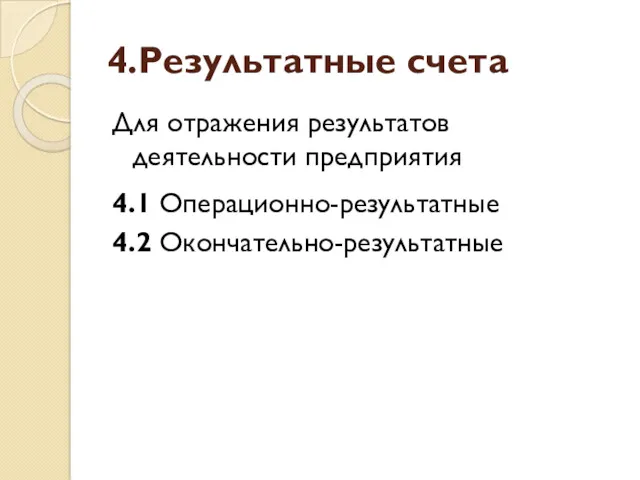

- 44. 4.Результатные счета Для отражения результатов деятельности предприятия 4.1 Операционно-результатные 4.2 Окончательно-результатные

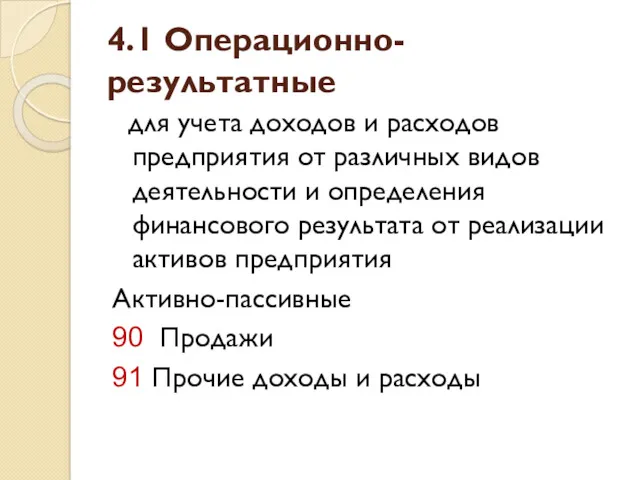

- 45. 4.1 Операционно-результатные для учета доходов и расходов предприятия от различных видов деятельности и определения финансового результата

- 46. 4.2 Окончательно-результатные Финансово-результатные для отражения финансовых результатов деятельности предприятия в виде положительных результатов — доходов и

- 47. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ

- 48. Синтетический учёт Учёт обобщённых данных бухгалтерского учёта о видах имущества, обязательств и хозяйственных операций по определённым

- 49. Синтетические счета Счета, на которых проводится укрупнённая группировка и учёт наличия и движения активов и пассивов

- 50. Аналитический учёт Учёт, который ведётся в материальных и иных аналитических счетах бухгалтерского учёта, группирующих детальную информацию

- 51. Субсчета Промежуточная группировка средств между синтетическим и аналитическим учетом Группы однородных аналитических счетов, создаваемых в пределах

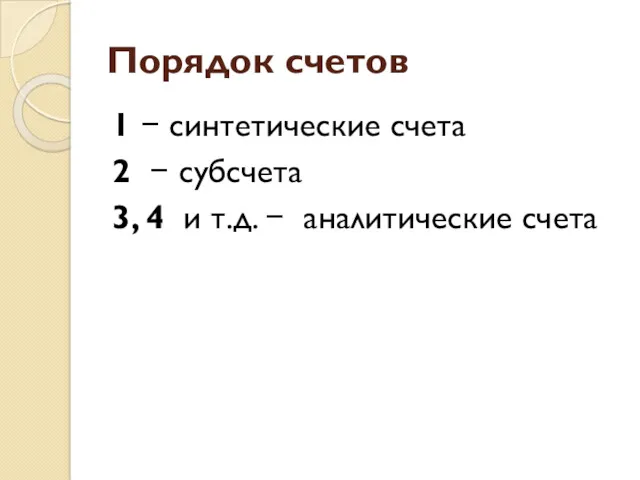

- 52. Порядок счетов 1 − синтетические счета 2 − субсчета 3, 4 и т.д. − аналитические счета

- 53. ДВОЙНАЯ ЗАПИСЬ Основы бухгалтерского учёта

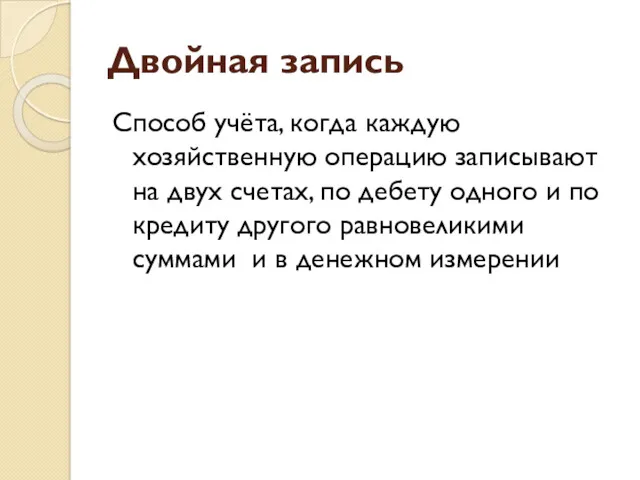

- 54. Двойная запись Способ учёта, когда каждую хозяйственную операцию записывают на двух счетах, по дебету одного и

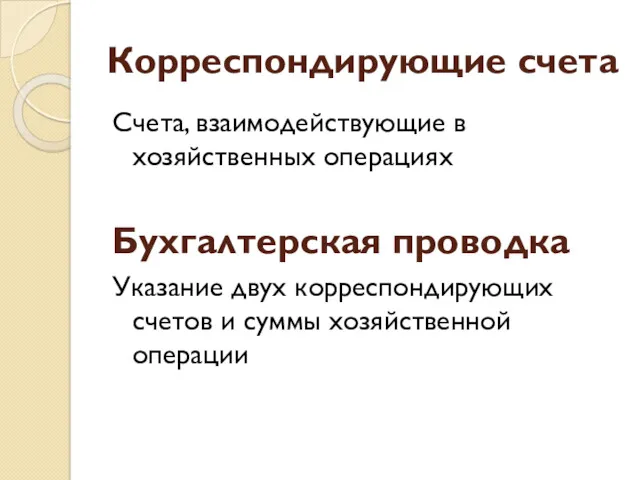

- 55. Корреспондирующие счета Счета, взаимодействующие в хозяйственных операциях Бухгалтерская проводка Указание двух корреспондирующих счетов и суммы хозяйственной

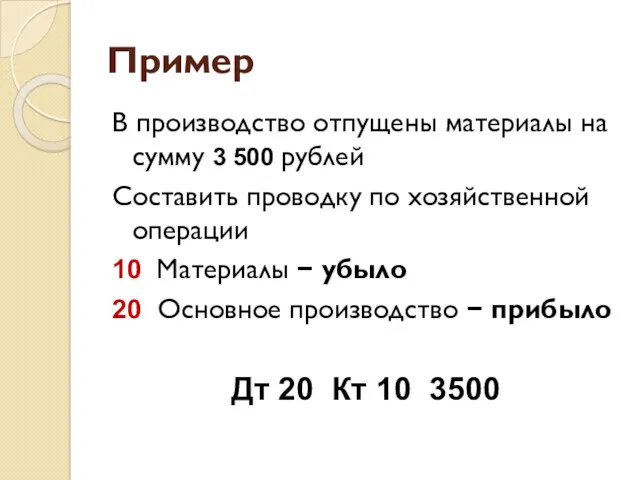

- 56. Пример В производство отпущены материалы на сумму 3 500 рублей Составить проводку по хозяйственной операции 10

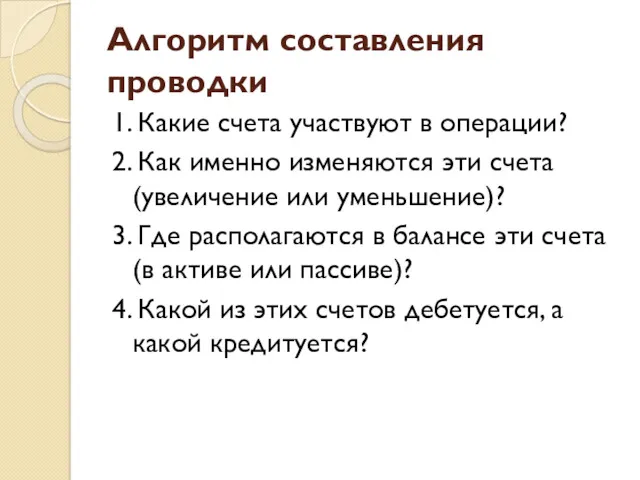

- 57. Алгоритм составления проводки 1. Какие счета участвуют в операции? 2. Как именно изменяются эти счета (увеличение

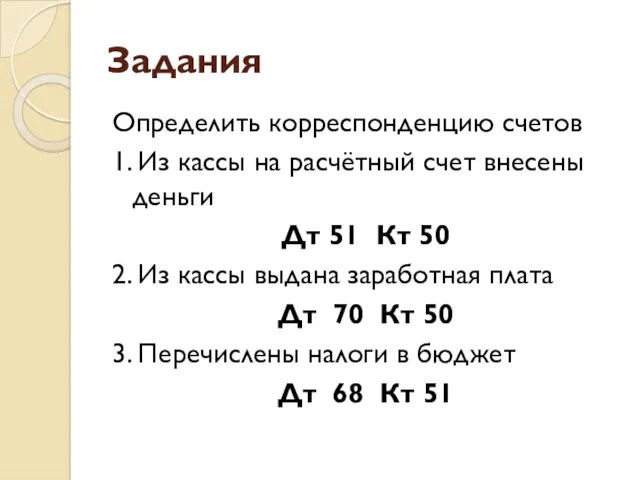

- 58. Задания Определить корреспонденцию счетов 1. Из кассы на расчётный счет внесены деньги Дт 51 Кт 50

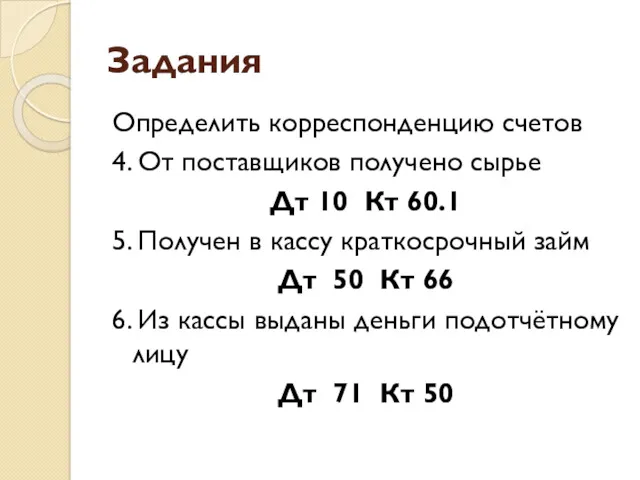

- 59. Задания Определить корреспонденцию счетов 4. От поставщиков получено сырье Дт 10 Кт 60.1 5. Получен в

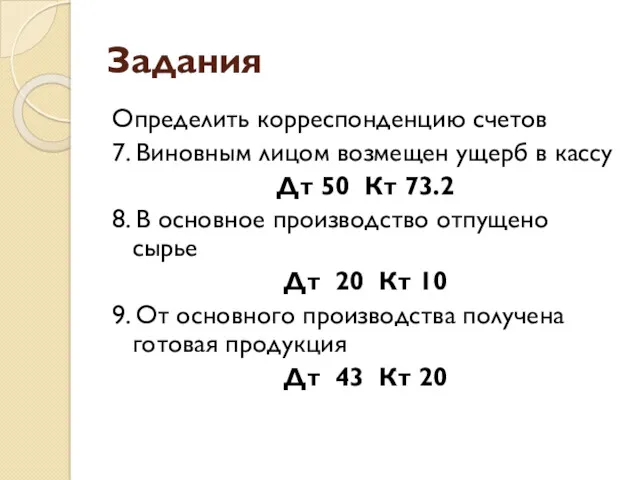

- 60. Задания Определить корреспонденцию счетов 7. Виновным лицом возмещен ущерб в кассу Дт 50 Кт 73.2 8.

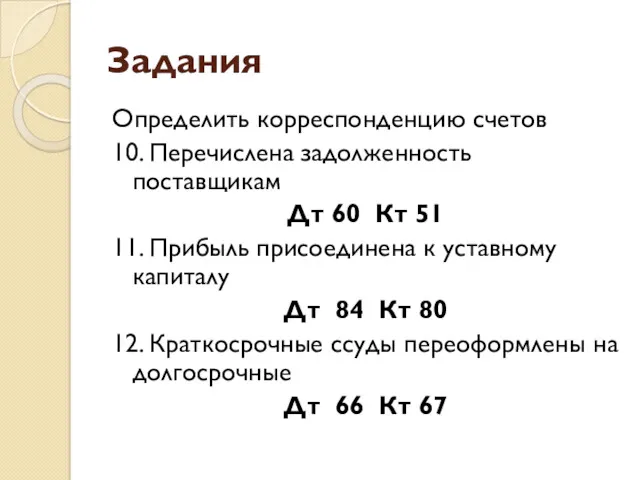

- 61. Задания Определить корреспонденцию счетов 10. Перечислена задолженность поставщикам Дт 60 Кт 51 11. Прибыль присоединена к

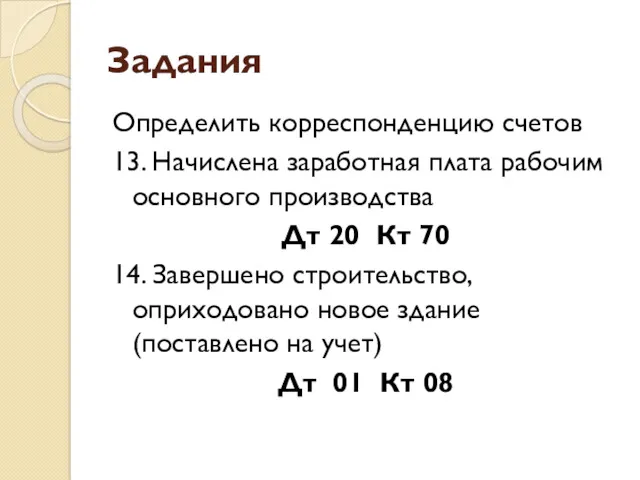

- 62. Задания Определить корреспонденцию счетов 13. Начислена заработная плата рабочим основного производства Дт 20 Кт 70 14.

- 63. Пример Поступили деньги на расчётный счёт от покупателя в сумме 1900 рублей за полученный товар 51

- 64. Пример Поступили деньги на расчётный счёт от покупателя в сумме 1900 рублей за полученный товар 51

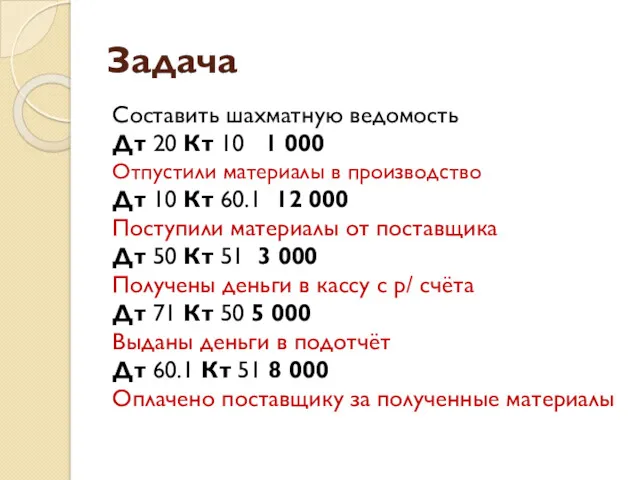

- 65. Задача

- 66. Задача

- 67. Формы двойной записи 1. Строчная запись 2. Шахматная запись 3. Регистрационный журнал хозяйственных операций 4. Сторнировочная

- 68. 1. Строчная запись Дт 50 Кт 51 10 000

- 69. 2. Шахматная запись запись хозяйственной операции, при которой сумма, записанная один раз, будет отражена по дебету

- 70. Задача Составить шахматную ведомость Дт 20 Кт 10 1 000 Отпустили материалы в производство Дт 10

- 71. Шахматная ведомость

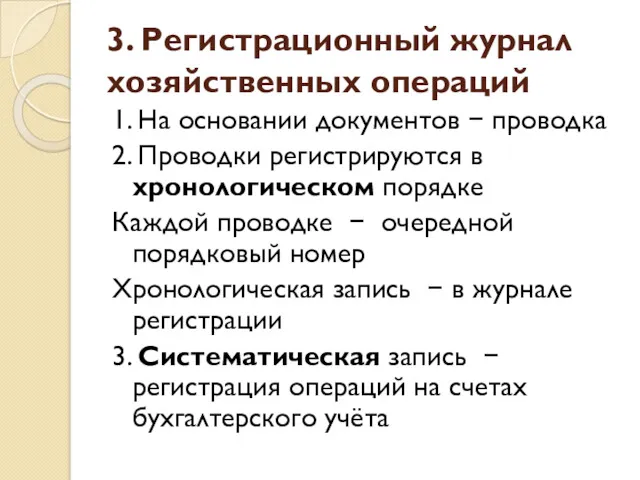

- 72. 3. Регистрационный журнал хозяйственных операций 1. На основании документов − проводка 2. Проводки регистрируются в хронологическом

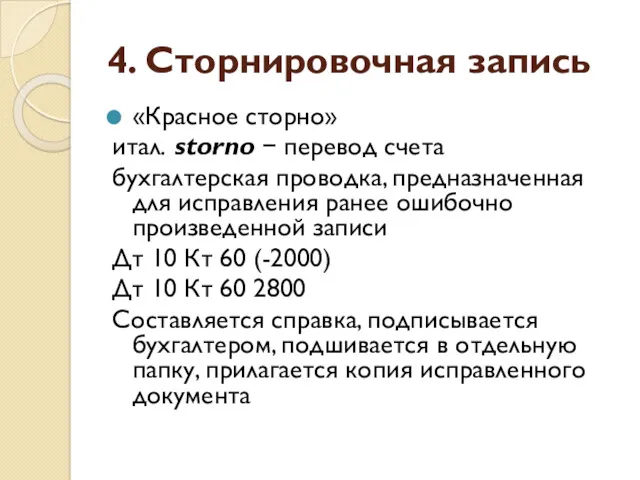

- 73. 4. Сторнировочная запись «Красное сторно» итал. storno − перевод счета бухгалтерская проводка, предназначенная для исправления ранее

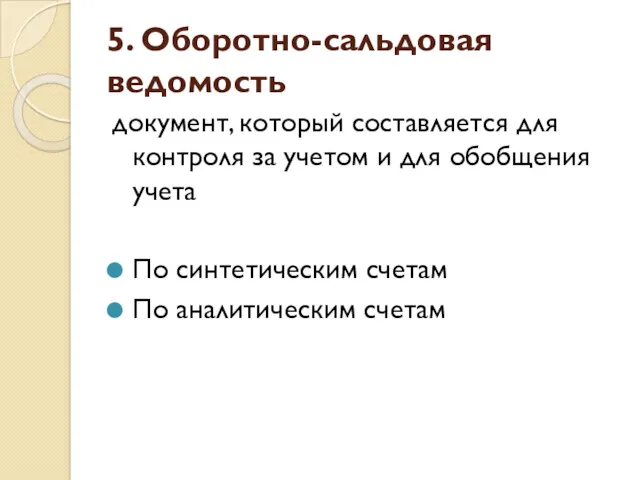

- 74. 5. Оборотно-сальдовая ведомость документ, который составляется для контроля за учетом и для обобщения учета По синтетическим

- 76. Скачать презентацию

Бухгалтерский баланс

Застывшая «фотография» финансовой реальности (на конкретную дату)

Не подходит для отображения

Бухгалтерский баланс

Застывшая «фотография» финансовой реальности (на конкретную дату)

Не подходит для отображения

Система счетов

способ экономической группировки, текущего контроля и отражения хозяйственных операций, которые

Система счетов

способ экономической группировки, текущего контроля и отражения хозяйственных операций, которые

Счёт

место для сбора информации для каждого конкретного вида имущества или источников

Account

Счёт

место для сбора информации для каждого конкретного вида имущества или источников

Account

План счетов

I. Внеоборотные активы

II. Производственные запасы

III. Затраты на производство

IV. Готовая продукция

План счетов

I. Внеоборотные активы

II. Производственные запасы

III. Затраты на производство

IV. Готовая продукция

Счёт

Дебет

Счёт

Дебет

Дебет

от лат. debet − «он должен»

Левая сторона бухгалтерского счёта, обозначающая имущество или имущественные права

Дебет

от лат. debet − «он должен»

Левая сторона бухгалтерского счёта, обозначающая имущество или имущественные права

Кредит

от лат. сredit − «он верит»

Правая сторона бухгалтерского счёта. Часто означает источник средств

Кт

Кредит

от лат. сredit − «он верит»

Правая сторона бухгалтерского счёта. Часто означает источник средств

Кт

Оборот

все операции прихода-расхода в пределах указанного периода

Дебетовый оборот

Кредитовый оборот

Оборот

все операции прихода-расхода в пределах указанного периода

Дебетовый оборот

Кредитовый оборот

Сальдо

от итал. saldo — расчёт, остаток

разность между поступлениями и расходами за определённый

Сальдо

от итал. saldo — расчёт, остаток

разность между поступлениями и расходами за определённый

Счета

Активные

Пассивные

В активе баланса

В пассиве баланса

Учёт хозяйственных средств (имущества)

Учёт источников образования средств

Счета

Активные

Пассивные

В активе баланса

В пассиве баланса

Учёт хозяйственных средств (имущества)

Учёт источников образования средств

Активные счета

Для учёта имущества

сальдо начальное − по дебету и ≥ 0

дебетовый

Активные счета

Для учёта имущества

сальдо начальное − по дебету и ≥ 0

дебетовый

Активный счёт

Дебет

Активный счёт

Дебет

Активные счета

СК = СН + Доб - Коб

Активные счета

СК = СН + Доб - Коб

Активные счета (примеры)

01 Основные средства

03 Доходные вложения в материальные ценности

04 Нематериальные

Активные счета (примеры)

01 Основные средства 03 Доходные вложения в материальные ценности 04 Нематериальные

Активные счета

26 Общехозяйственные расходы

29 Обслуживающие производства и хозяйства

41 Товары

43 Готовая продукция

44

Активные счета

26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 44

Пример

В кассе было 1200 рублей.

1) Получили деньги в банке по чеку

Пример

В кассе было 1200 рублей.

1) Получили деньги в банке по чеку

Пример

В кассе было 1200 рублей (начальное сальдо, счёт 50).

1) Получили деньги

Пример

В кассе было 1200 рублей (начальное сальдо, счёт 50).

1) Получили деньги

Пример

Дебет

СК = 1200 + 5000 – 400 = 5800

Пример

Дебет

СК = 1200 + 5000 – 400 = 5800

Пассивные счета

Для учёта источников средств

сальдо начальное − по кредиту и ≥

Пассивные счета

Для учёта источников средств

сальдо начальное − по кредиту и ≥

Пассивный счёт

Дебет

Пассивный счёт

Дебет

Пассивные счета

СК = СН + Коб - Доб

Пассивные счета

СК = СН + Коб - Доб

Пассивные счета

02 Амортизация основных средств

05 Амортизация нематериальных активов

42 Торговая наценка

60 Расчёты

Пассивные счета

02 Амортизация основных средств

05 Амортизация нематериальных активов

42 Торговая наценка

60 Расчёты

Пример

На начало месяца предприятие имеет задолженность банку за кредит 80 000

Пример

На начало месяца предприятие имеет задолженность банку за кредит 80 000

Пример

На начало месяца предприятие имеет задолженность банку за кредит 80 000

Пример

На начало месяца предприятие имеет задолженность банку за кредит 80 000

Пример

Дебет

СК = 80 000 + 100 000 – 80 000 =

Пример

Дебет

СК = 80 000 + 100 000 – 80 000 =

Активно-пассивные счета

Счета, на которых отражаются одновременно и имущество организации (как на активных счетах),

Активно-пассивные счета

Счета, на которых отражаются одновременно и имущество организации (как на активных счетах),

Активно-пассивные счета

С односторонним сальдо

либо Дт либо Кт

84 Нераспределённая прибыль (непокрытый убыток)

99

Активно-пассивные счета

С односторонним сальдо

либо Дт либо Кт

84 Нераспределённая прибыль (непокрытый убыток)

99

Активно-пассивный счёт

Дебет

Активно-пассивный счёт

Дебет

Забалансовые счета

предназначены для обобщения информации о наличии и движении ценностей, не

Забалансовые счета

предназначены для обобщения информации о наличии и движении ценностей, не

Забалансовые счета

001 Арендованные основные средства

002 Товарно-материальные ценности, принятые на ответственное хранение

003 Материалы,

Забалансовые счета

001 Арендованные основные средства

002 Товарно-материальные ценности, принятые на ответственное хранение

003 Материалы,

КЛАССИФИКАЦИЯ СЧЕТОВ ПО НАЗНАЧЕНИЮ

КЛАССИФИКАЦИЯ СЧЕТОВ ПО НАЗНАЧЕНИЮ

Счета

Основные

Регулирующие

Операционные

Результатные

Счета

Основные

Регулирующие

Операционные

Результатные

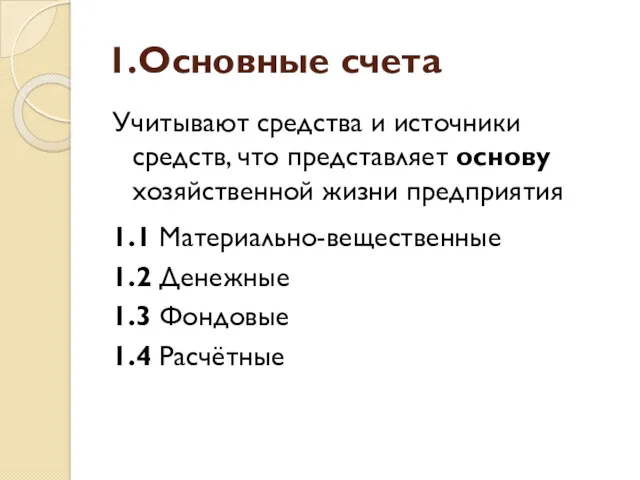

1.Основные счета

Учитывают средства и источники средств, что представляет основу хозяйственной жизни

1.Основные счета

Учитывают средства и источники средств, что представляет основу хозяйственной жизни

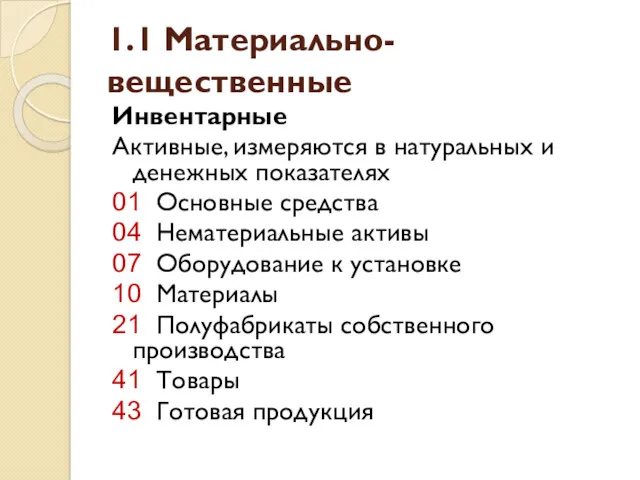

1.1 Материально-вещественные

Инвентарные

Активные, измеряются в натуральных и денежных показателях

01 Основные средства

04 Нематериальные

1.1 Материально-вещественные

Инвентарные

Активные, измеряются в натуральных и денежных показателях

01 Основные средства

04 Нематериальные

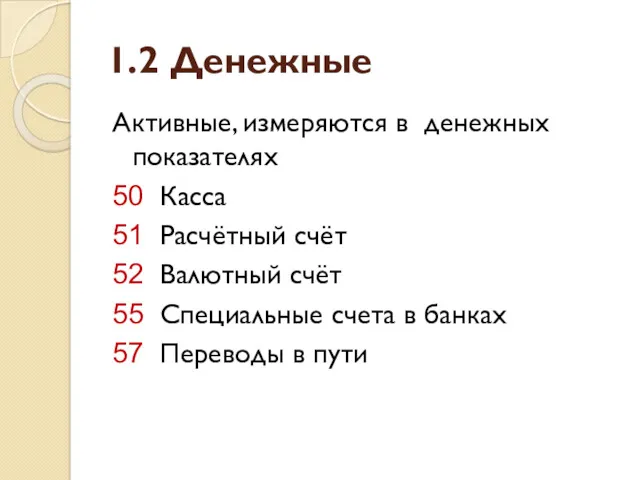

1.2 Денежные

Активные, измеряются в денежных показателях

50 Касса

51 Расчётный счёт

52 Валютный счёт

55

1.2 Денежные

Активные, измеряются в денежных показателях

50 Касса

51 Расчётный счёт

52 Валютный счёт

55

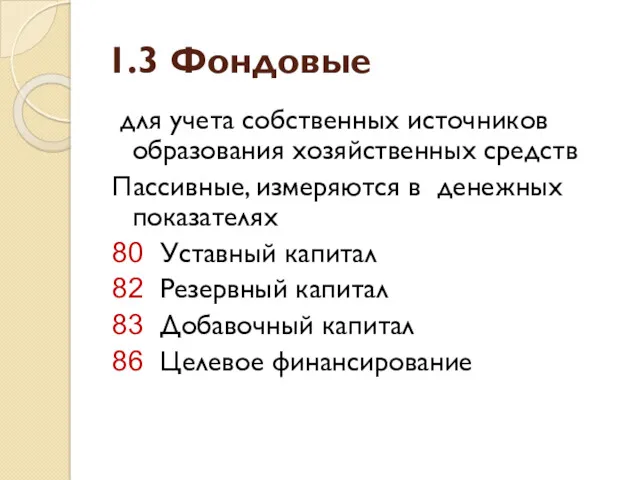

1.3 Фондовые

для учета собственных источников образования хозяйственных средств

Пассивные, измеряются в

1.3 Фондовые

для учета собственных источников образования хозяйственных средств

Пассивные, измеряются в

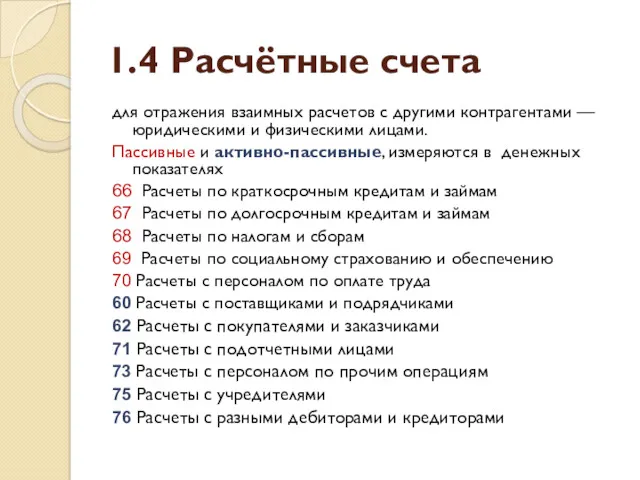

1.4 Расчётные счета

для отражения взаимных расчетов с другими контрагентами — юридическими

1.4 Расчётные счета

для отражения взаимных расчетов с другими контрагентами — юридическими

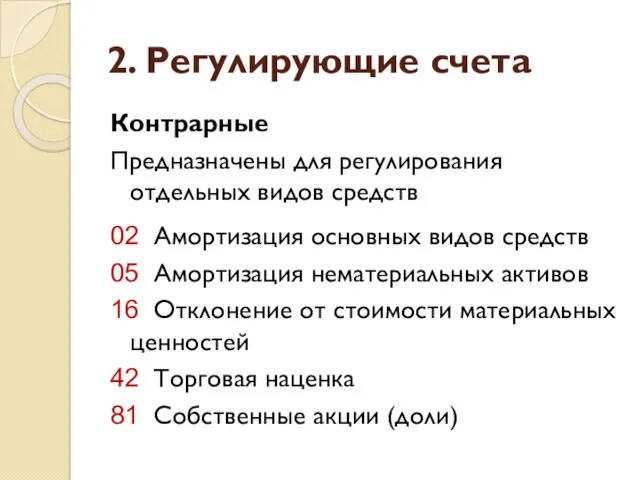

2. Регулирующие счета

Контрарные

Предназначены для регулирования отдельных видов средств

02 Амортизация основных видов

2. Регулирующие счета

Контрарные

Предназначены для регулирования отдельных видов средств

02 Амортизация основных видов

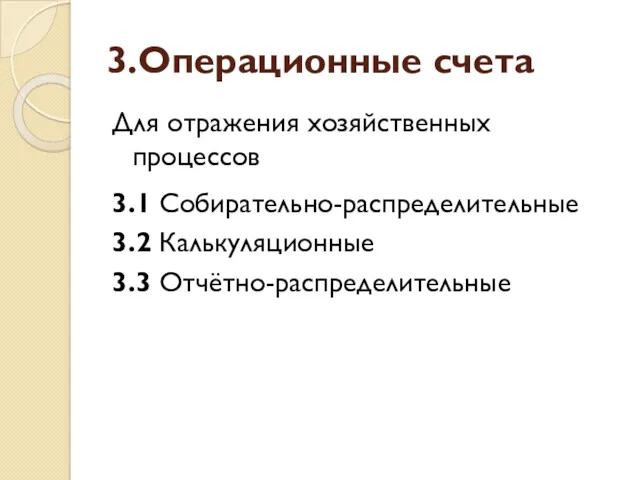

3.Операционные счета

Для отражения хозяйственных процессов

3.1 Собирательно-распределительные

3.2 Калькуляционные

3.3 Отчётно-распределительные

3.Операционные счета

Для отражения хозяйственных процессов

3.1 Собирательно-распределительные

3.2 Калькуляционные

3.3 Отчётно-распределительные

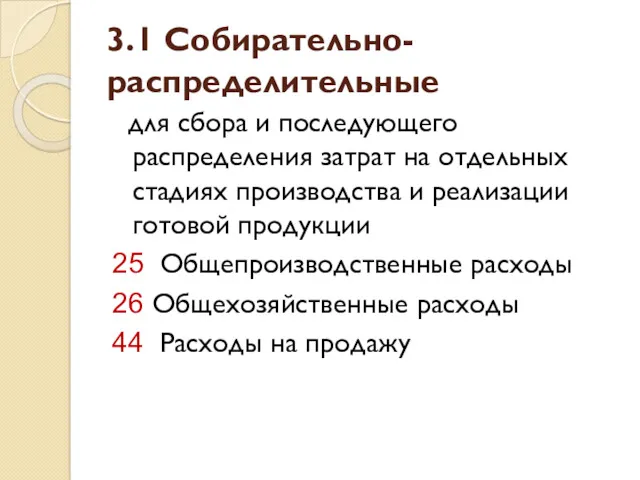

3.1 Собирательно-распределительные

для сбора и последующего распределения затрат на отдельных стадиях

3.1 Собирательно-распределительные

для сбора и последующего распределения затрат на отдельных стадиях

3.2 Калькуляционные

для отражения производственных затрат, которые включаются в себестоимость продукции,

3.2 Калькуляционные

для отражения производственных затрат, которые включаются в себестоимость продукции,

3.3 Отчётно-распределительные

Бюджетно-распределительные

для учета доходов и расходов, отраженных в текущем отчетном периоде,

3.3 Отчётно-распределительные

Бюджетно-распределительные

для учета доходов и расходов, отраженных в текущем отчетном периоде,

4.Результатные счета

Для отражения результатов деятельности предприятия

4.1 Операционно-результатные

4.2 Окончательно-результатные

4.Результатные счета

Для отражения результатов деятельности предприятия

4.1 Операционно-результатные

4.2 Окончательно-результатные

4.1 Операционно-результатные

для учета доходов и расходов предприятия от различных видов

4.1 Операционно-результатные

для учета доходов и расходов предприятия от различных видов

4.2 Окончательно-результатные

Финансово-результатные

для отражения финансовых результатов деятельности предприятия в виде положительных результатов

4.2 Окончательно-результатные

Финансово-результатные

для отражения финансовых результатов деятельности предприятия в виде положительных результатов

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ

Синтетический учёт

Учёт обобщённых данных бухгалтерского учёта о видах имущества, обязательств и

Синтетический учёт

Учёт обобщённых данных бухгалтерского учёта о видах имущества, обязательств и

Синтетические счета

Счета, на которых проводится укрупнённая группировка и учёт наличия и

Синтетические счета

Счета, на которых проводится укрупнённая группировка и учёт наличия и

Аналитический учёт

Учёт, который ведётся в материальных и иных аналитических счетах бухгалтерского

Аналитический учёт

Учёт, который ведётся в материальных и иных аналитических счетах бухгалтерского

Субсчета

Промежуточная группировка средств между синтетическим и аналитическим учетом

Группы однородных аналитических счетов,

Субсчета

Промежуточная группировка средств между синтетическим и аналитическим учетом

Группы однородных аналитических счетов,

Порядок счетов

1 − синтетические счета

2 − субсчета

3, 4 и

Порядок счетов

1 − синтетические счета

2 − субсчета

3, 4 и

ДВОЙНАЯ ЗАПИСЬ

Основы бухгалтерского учёта

ДВОЙНАЯ ЗАПИСЬ

Основы бухгалтерского учёта

Двойная запись

Способ учёта, когда каждую хозяйственную операцию записывают на двух счетах,

Двойная запись

Способ учёта, когда каждую хозяйственную операцию записывают на двух счетах,

Корреспондирующие счета

Счета, взаимодействующие в хозяйственных операциях

Бухгалтерская проводка

Указание двух корреспондирующих счетов и

Корреспондирующие счета

Счета, взаимодействующие в хозяйственных операциях

Бухгалтерская проводка

Указание двух корреспондирующих счетов и

Пример

В производство отпущены материалы на сумму 3 500 рублей

Составить проводку по

Пример

В производство отпущены материалы на сумму 3 500 рублей

Составить проводку по

Алгоритм составления проводки

1. Какие счета участвуют в операции?

2. Как именно изменяются

Алгоритм составления проводки

1. Какие счета участвуют в операции?

2. Как именно изменяются

Задания

Определить корреспонденцию счетов

1. Из кассы на расчётный счет внесены деньги

Дт 51

Задания

Определить корреспонденцию счетов

1. Из кассы на расчётный счет внесены деньги

Дт 51

Задания

Определить корреспонденцию счетов

4. От поставщиков получено сырье

Дт 10 Кт 60.1

5. Получен

Задания

Определить корреспонденцию счетов

4. От поставщиков получено сырье

Дт 10 Кт 60.1

5. Получен

Задания

Определить корреспонденцию счетов

7. Виновным лицом возмещен ущерб в кассу

Дт 50 Кт

Задания

Определить корреспонденцию счетов

7. Виновным лицом возмещен ущерб в кассу

Дт 50 Кт

Задания

Определить корреспонденцию счетов

10. Перечислена задолженность поставщикам

Дт 60 Кт 51

11. Прибыль присоединена

Задания

Определить корреспонденцию счетов

10. Перечислена задолженность поставщикам

Дт 60 Кт 51

11. Прибыль присоединена

Задания

Определить корреспонденцию счетов

13. Начислена заработная плата рабочим основного производства

Дт 20 Кт

Задания

Определить корреспонденцию счетов

13. Начислена заработная плата рабочим основного производства

Дт 20 Кт

Пример

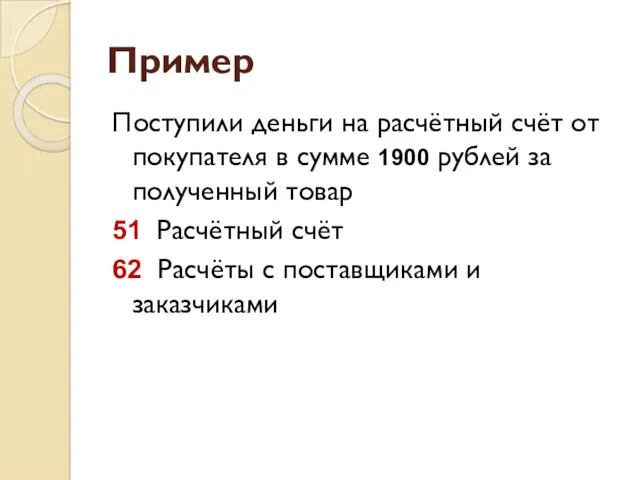

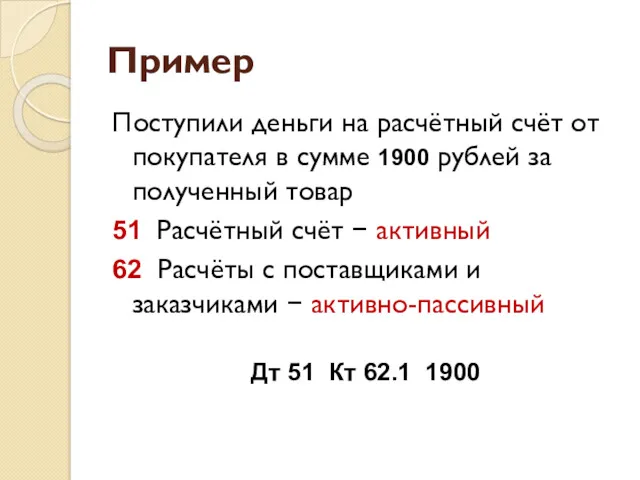

Поступили деньги на расчётный счёт от покупателя в сумме 1900 рублей

Пример

Поступили деньги на расчётный счёт от покупателя в сумме 1900 рублей

Пример

Поступили деньги на расчётный счёт от покупателя в сумме 1900 рублей

Пример

Поступили деньги на расчётный счёт от покупателя в сумме 1900 рублей

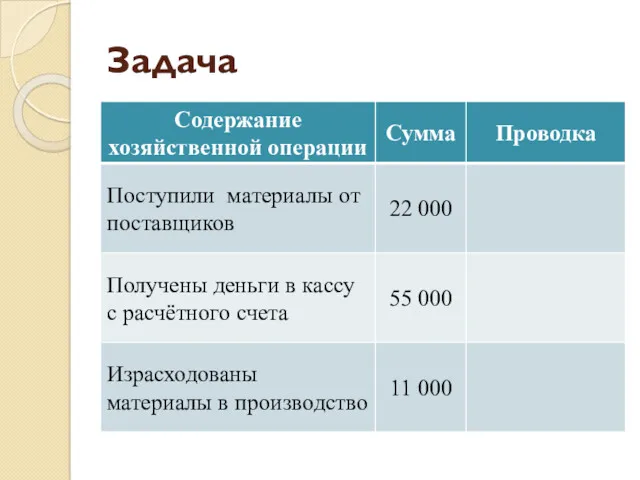

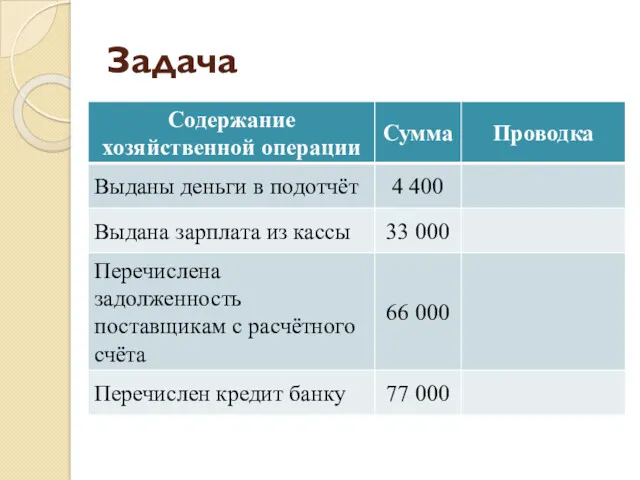

Задача

Задача

Задача

Задача

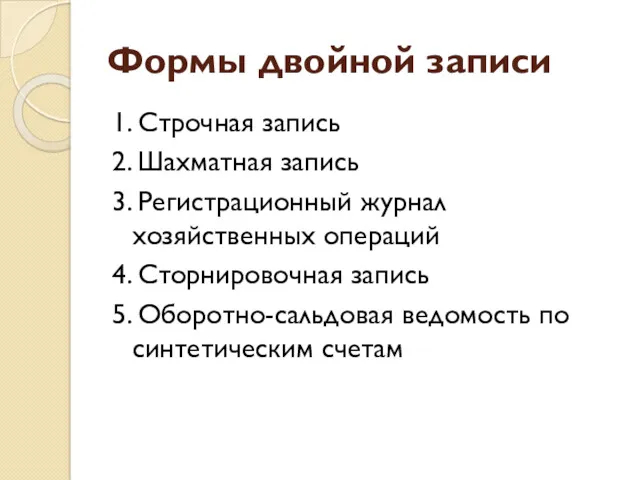

Формы двойной записи

1. Строчная запись

2. Шахматная запись

3. Регистрационный журнал хозяйственных

Формы двойной записи

1. Строчная запись

2. Шахматная запись

3. Регистрационный журнал хозяйственных

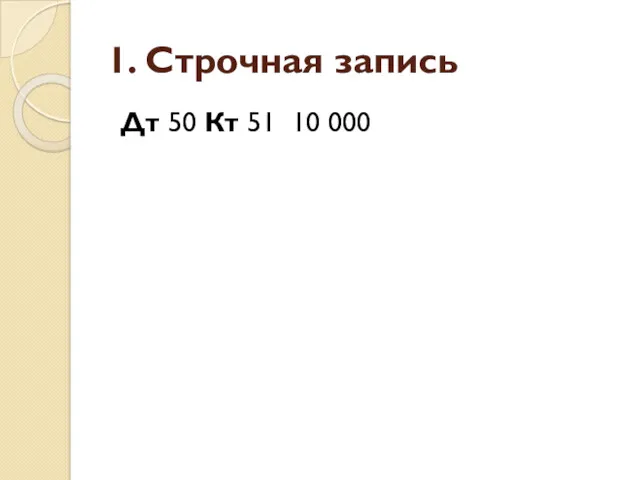

1. Строчная запись

Дт 50 Кт 51 10 000

1. Строчная запись

Дт 50 Кт 51 10 000

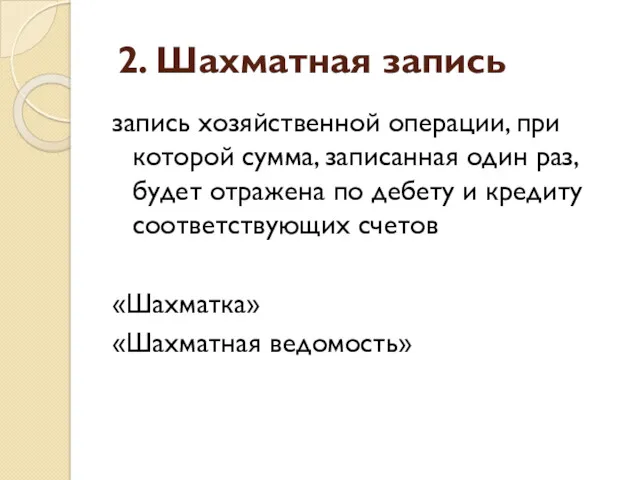

2. Шахматная запись

запись хозяйственной операции, при которой сумма, записанная один

2. Шахматная запись

запись хозяйственной операции, при которой сумма, записанная один

Задача

Составить шахматную ведомость

Дт 20 Кт 10 1 000

Отпустили материалы в производство

Дт

Задача

Составить шахматную ведомость

Дт 20 Кт 10 1 000

Отпустили материалы в производство

Дт

Шахматная ведомость

Шахматная ведомость

3. Регистрационный журнал хозяйственных операций

1. На основании документов − проводка

2. Проводки

3. Регистрационный журнал хозяйственных операций

1. На основании документов − проводка

2. Проводки

4. Сторнировочная запись

«Красное сторно»

итал. storno − перевод счета

бухгалтерская проводка, предназначенная для исправления

4. Сторнировочная запись

«Красное сторно»

итал. storno − перевод счета

бухгалтерская проводка, предназначенная для исправления

5. Оборотно-сальдовая ведомость

документ, который составляется для контроля за учетом и для

5. Оборотно-сальдовая ведомость

документ, который составляется для контроля за учетом и для

Финансовые институты. Банковская система

Финансовые институты. Банковская система Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год

Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год Финансовый план

Финансовый план The Financial Market Environment

The Financial Market Environment Налогообложение. Классификация налогов

Налогообложение. Классификация налогов Правовые формы организации бизнеса и разработка проектов

Правовые формы организации бизнеса и разработка проектов Рынки факторов производства. Рынок капитала

Рынки факторов производства. Рынок капитала Внутридневной трейдинг

Внутридневной трейдинг Финансовые аспекты страховой деятельности

Финансовые аспекты страховой деятельности Ценовая политика и ценообразование

Ценовая политика и ценообразование Страхование

Страхование Mathematics in Finance

Mathematics in Finance Финансовый анализ ПАО “КАМАЗ“

Финансовый анализ ПАО “КАМАЗ“ Бюджет Городского округа Подольск

Бюджет Городского округа Подольск Налог на добавленную стоимость (НДС). Часть 2

Налог на добавленную стоимость (НДС). Часть 2 Коммерческие банки

Коммерческие банки Денежная система Российской Федерации

Денежная система Российской Федерации Самоучитель по бухгалтерскому учету

Самоучитель по бухгалтерскому учету Прибыль предприятия

Прибыль предприятия Страхование граждан, выезжающих за рубеж

Страхование граждан, выезжающих за рубеж Управление бюджетом домохозяйства

Управление бюджетом домохозяйства Types of taxes

Types of taxes Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Осуществление финансовым органом субъекта РФ контроля в сфере закупок

Осуществление финансовым органом субъекта РФ контроля в сфере закупок Деньги и денежный рынок

Деньги и денежный рынок Оценка стоимости машин и оборудования. Затратный подход

Оценка стоимости машин и оборудования. Затратный подход Учет расчетов с дебиторами и кредиторами

Учет расчетов с дебиторами и кредиторами Инвестиционная безопасность коммерческой организации

Инвестиционная безопасность коммерческой организации