- Управление бюджетом домохозяйства

Содержание

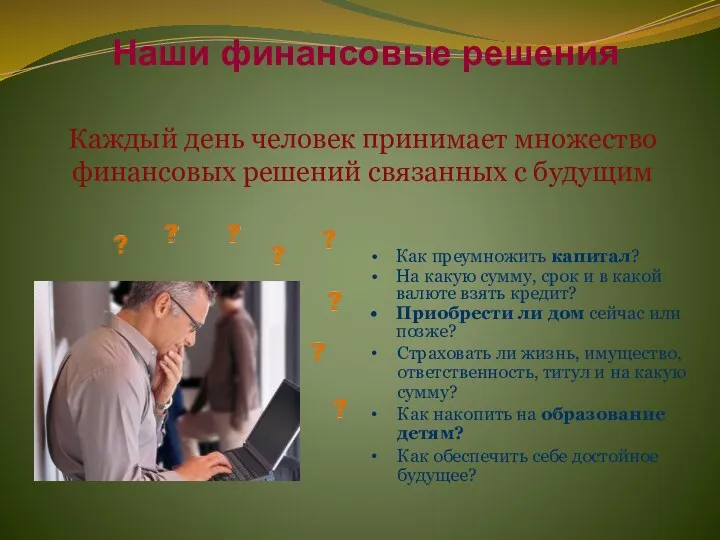

- 2. Каждый день человек принимает множество финансовых решений связанных с будущим Как преумножить капитал? На какую сумму,

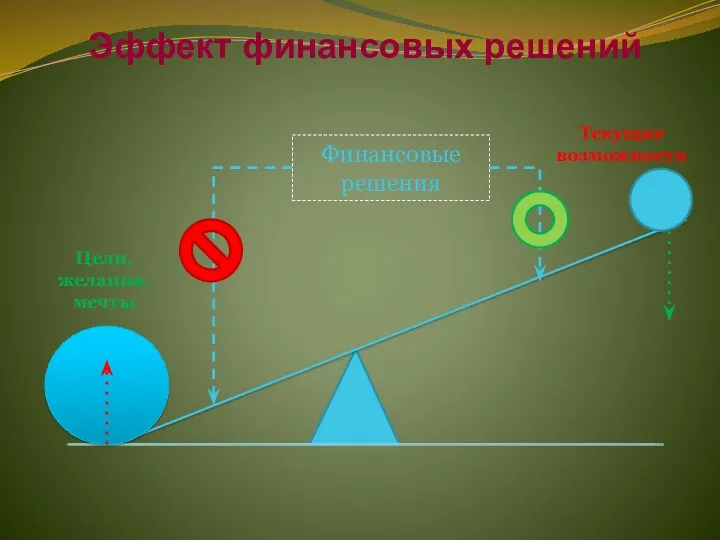

- 3. Эффект финансовых решений Цели, желания, мечты Текущие возможности Финансовые решения

- 4. Поведенческие финансы Как мы принимаем решения?

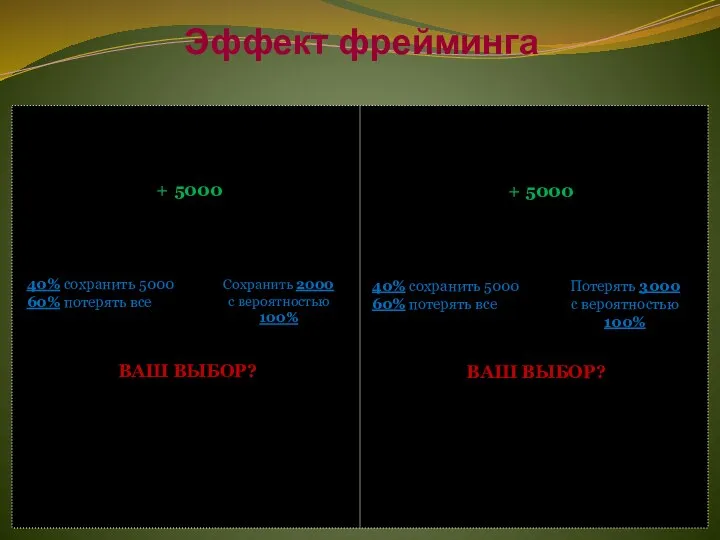

- 5. Эффект фрейминга + 5000 ВАРИАНТ «A» 40% сохранить 5000 60% потерять все ВАРИАНТ «B» Сохранить 2000

- 6. Эффект предсказаний T T Результативность = 60% Результативность = 52% 60% 40% 60% 40%

- 7. Эффект отложенной выгоды ИЛИ СЕЙЧАС ПОЗЖЕ 4 года

- 8. Финансовая грамотность помогает принимать более рациональные решения.

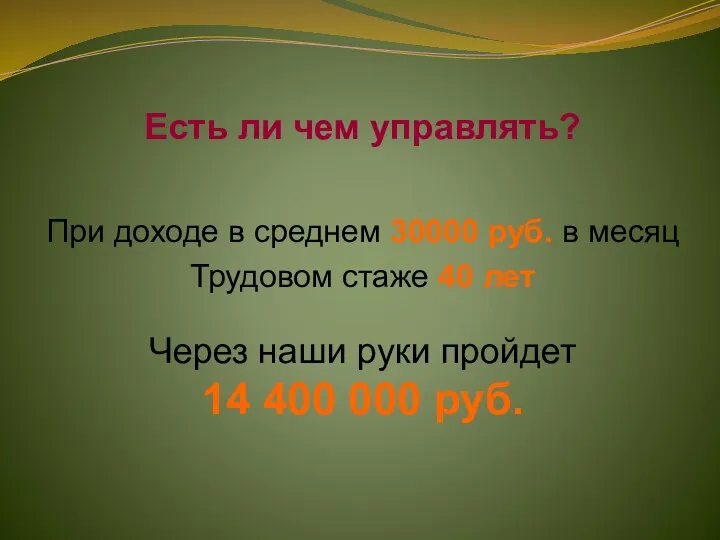

- 9. При доходе в среднем 30000 руб. в месяц Трудовом стаже 40 лет Через наши руки пройдет

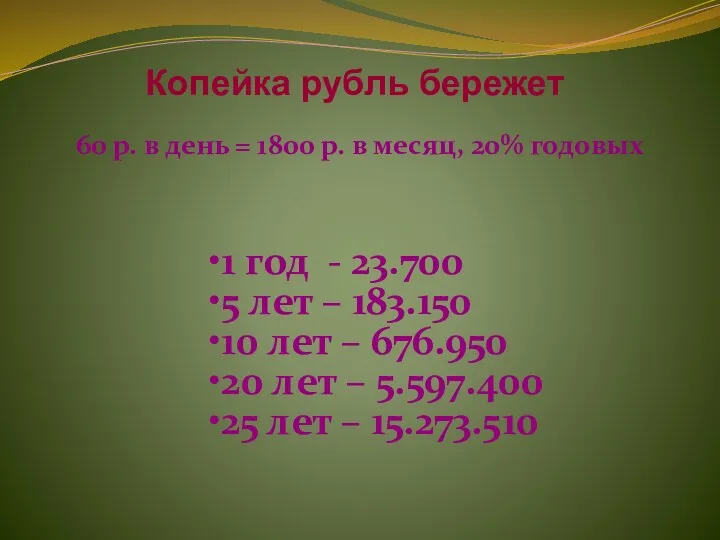

- 10. Копейка рубль бережет 60 р. в день = 1800 р. в месяц, 20% годовых 1 год

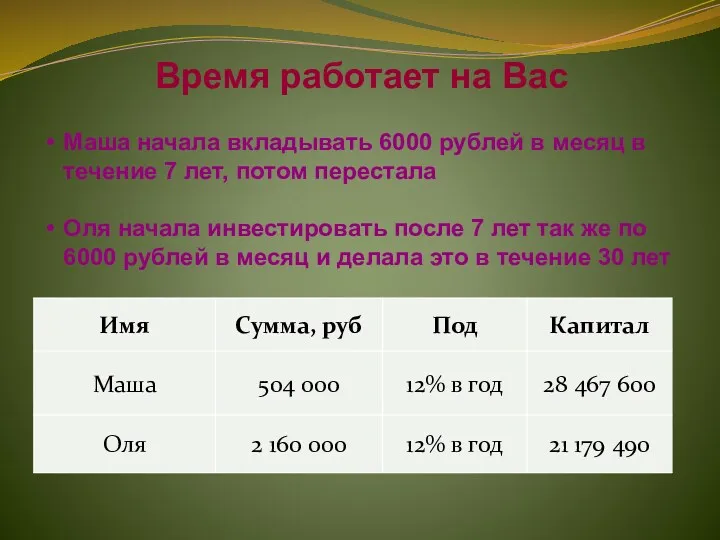

- 11. Время работает на Вас Маша начала вкладывать 6000 рублей в месяц в течение 7 лет, потом

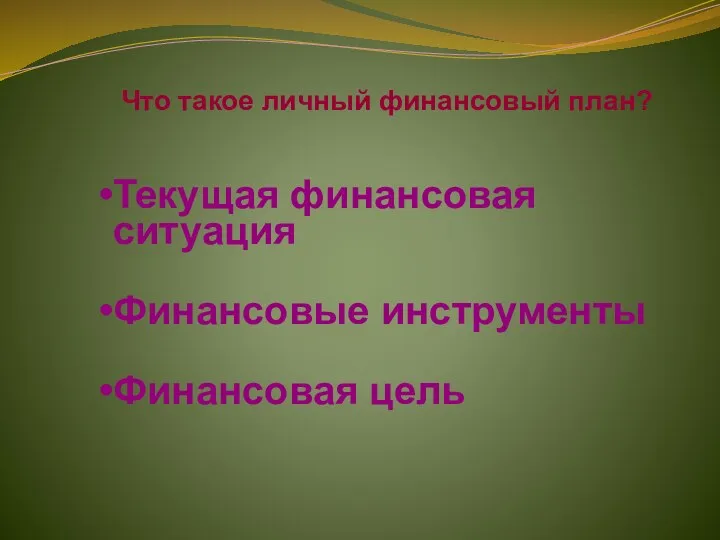

- 12. Текущая финансовая ситуация Финансовые инструменты Финансовая цель Что такое личный финансовый план?

- 13. =? Доходы и расходы. Шаг № 1 – Учет

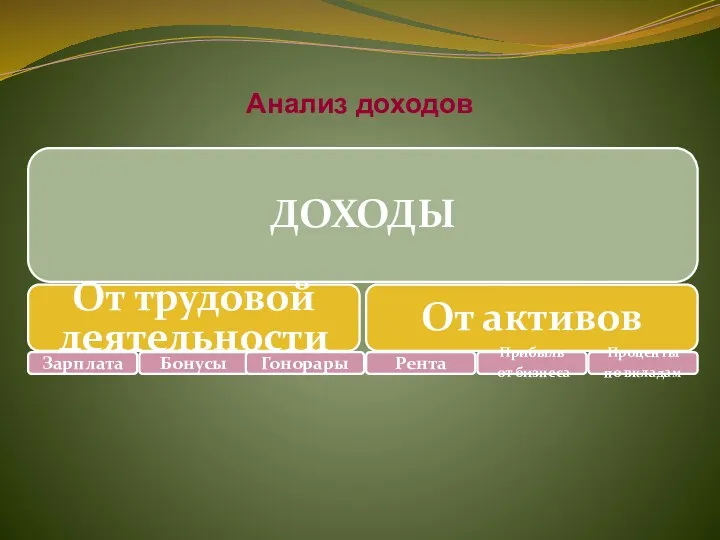

- 14. ДОХОДЫ От трудовой деятельности Зарплата Бонусы Гонорары От активов Рента Прибыль от бизнеса Проценты по вкладам

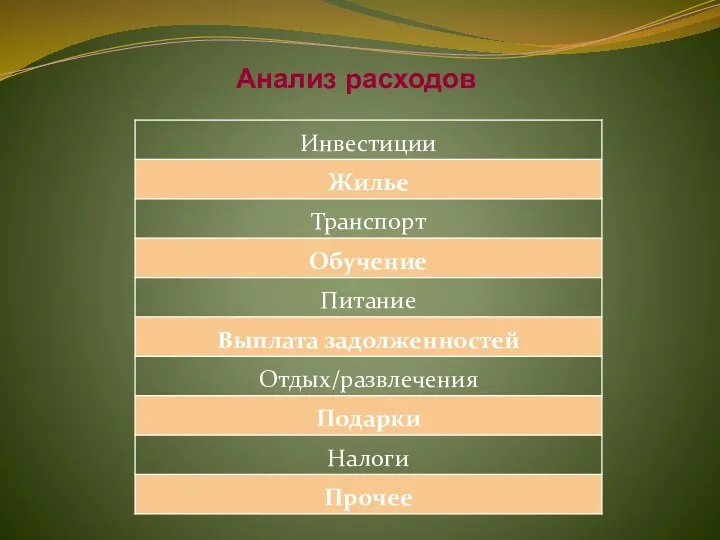

- 15. Анализ расходов

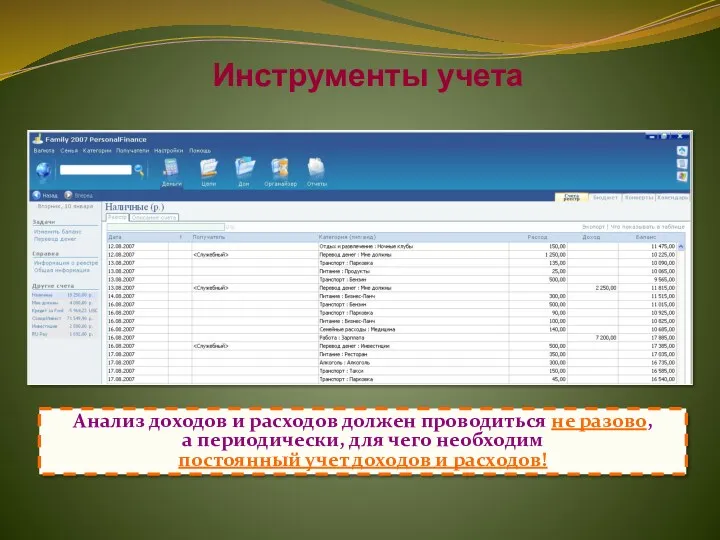

- 16. Инструменты учета Анализ доходов и расходов должен проводиться не разово, а периодически, для чего необходим постоянный

- 17. Инструменты учета Family – http://sanuel.com , оффлайн. MoneyTracker – http://dominsoft.ru , оффлайн. 1C-Деньги – http://online.1c.ru/catalog ,

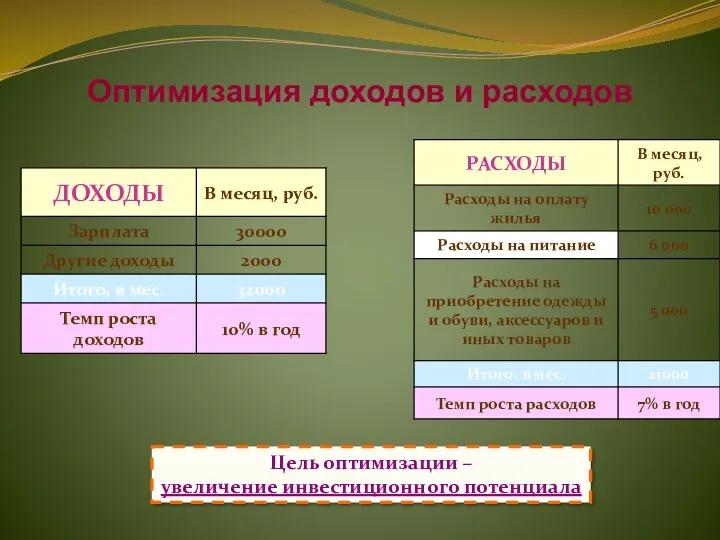

- 18. Оптимизация доходов и расходов Цель оптимизации – увеличение инвестиционного потенциала

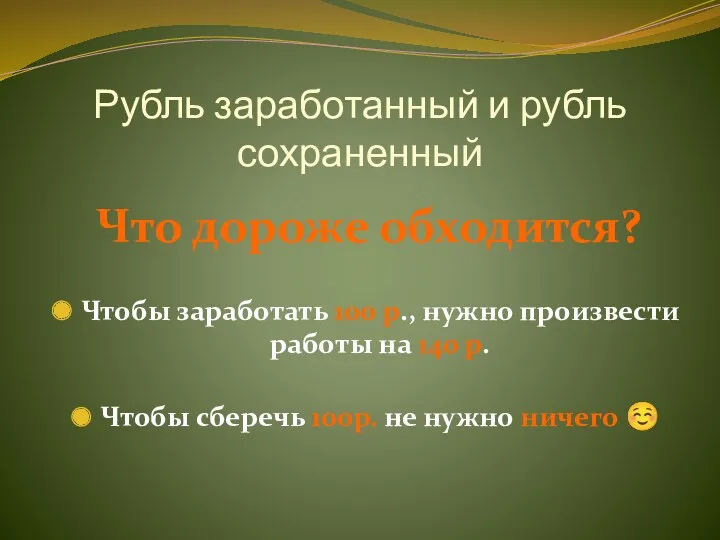

- 19. Рубль заработанный и рубль сохраненный Что дороже обходится? Чтобы заработать 100 р., нужно произвести работы на

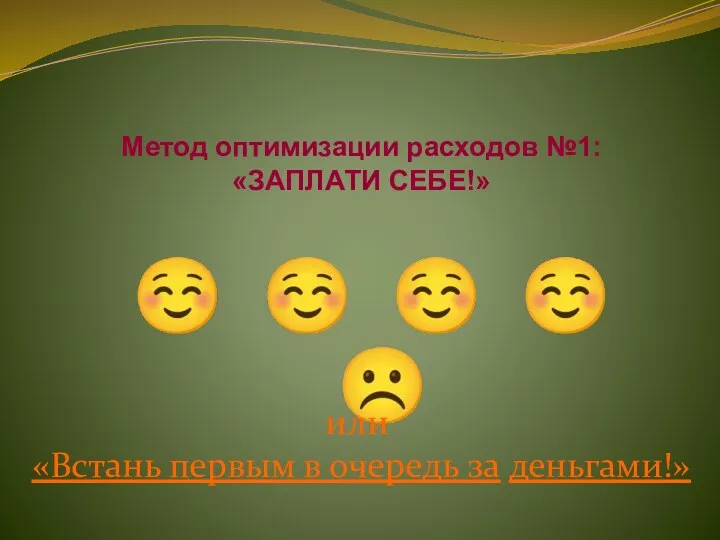

- 20. Метод оптимизации расходов №1: «ЗАПЛАТИ СЕБЕ!» ☺ ☺ ☺ ☺ ☹ или «Встань первым в очередь

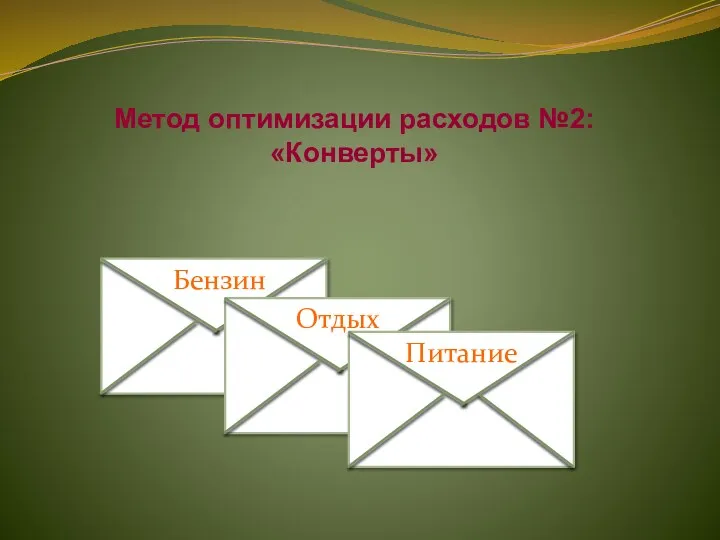

- 21. Метод оптимизации расходов №2: «Конверты» Бензин Отдых Питание

- 22. Метод оптимизации расходов №3: «Бюджет» Бюджет – это прогноз будущих доходов и затрат на основе информации

- 23. Дисциплина

- 24. Сбережения без цели – не работают. Поставьте видимую цель Сберегайте ДО расходов, а не после! Опасайтесь

- 25. Я заработаю когда-нибудь, поэтому нет смысла экономить Я хочу сейчас жить хорошо, и мне нужны все

- 26. У меня слишком много долгов и кредитов чтобы сберегать Мой партнер (супруг/супруга) делает экономию невозможной В

- 27. Базовые принципы РАЗУМНОГО ПОТРЕБЛЕНИЯ Экономия = разумное потребление Экономия ≠ само лишение и скупость Учет расходов

- 28. Общие советы Платите наличными Торгуйтесь Ищите бартерные схемы

- 29. Супермаркеты 1 раз в неделю или каждый день? В магазин - сытыми и довольными ☺ Составляйте

- 30. Одежда Сезонность Интернет-магазины Сток-центры

- 31. Отдых и развлечения Отпуск Кино Бесплатные / недорогие способы

- 32. Здоровье Отказ от вредной пищи, курения и алкоголя Недорогие аналоги лекарств Занятия спортом дома

- 33. Автомобиль Воздушный фильтр Сход-развал Кондиционер Дальний свет Багажник на крыше Резкие разгоны и торможения

- 34. Электричество Замена ламп на энергосберегающие Покупка техники класса А Регуляторы мощности Несколько источников света вместо одного

- 35. Экономьте с целью, найдите «для чего» нужно меньше расходовать Ставьте задачу по сохранению на короткие сроки

- 36. Бюджет и финансовое планирование Лекция 2 Тема: Личный финансовый план Преподаватель: Макаров Сергей Владимирович

- 37. Почему постановка целей так важна?

- 38. Как правильно поставить цель? Качество + Количество + Время + Стоимость 6 комнат, бассейн, около моря…

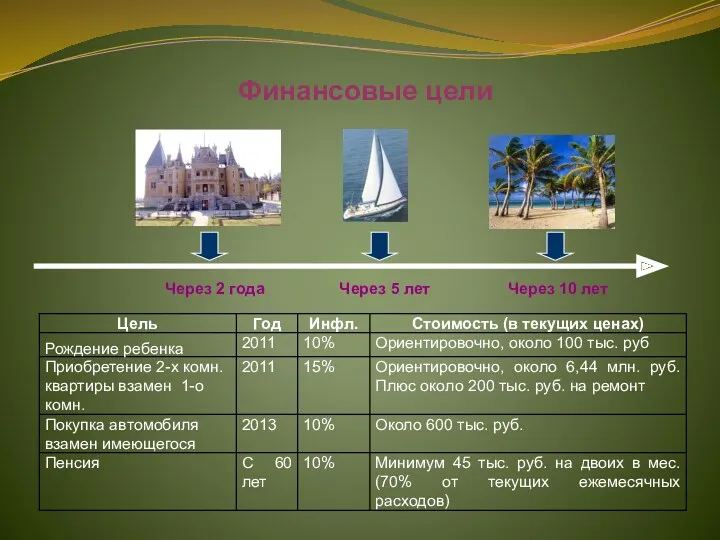

- 39. Через 2 года Через 5 лет Через 10 лет Финансовые цели

- 40. Поможем нашим героям с их финансовым планом. Ирина и Игорь живут в Красноярске с детьми (13

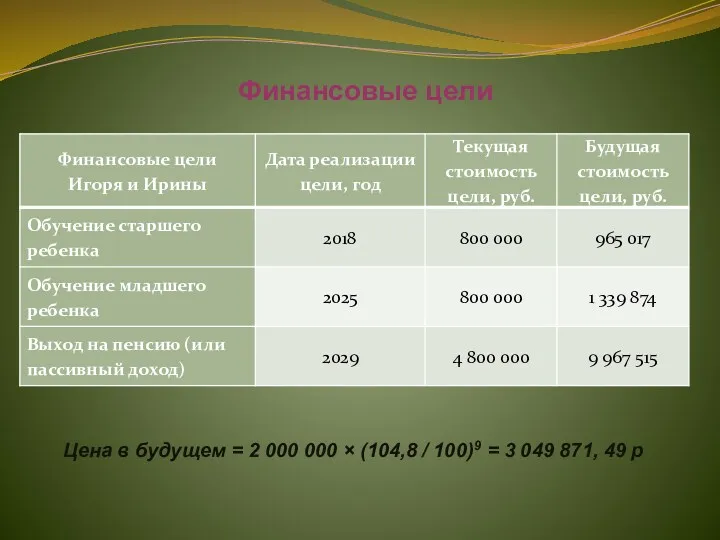

- 41. Финансовые цели Цена в будущем = 2 000 000 × (104,8 / 100)9 = 3 049

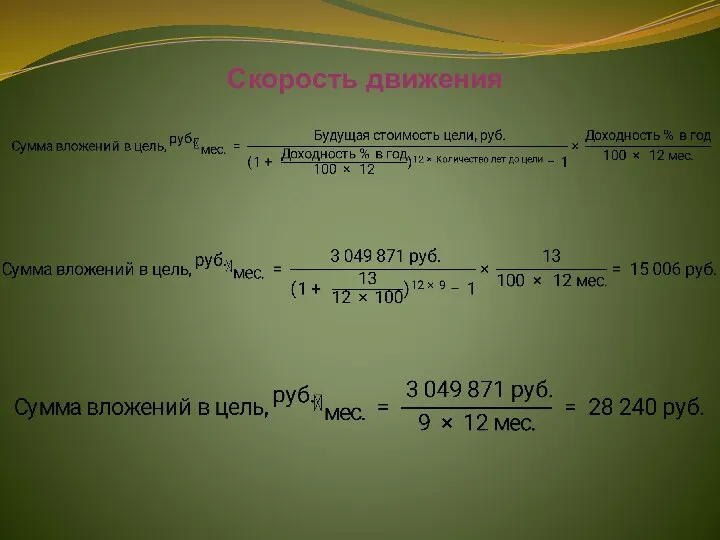

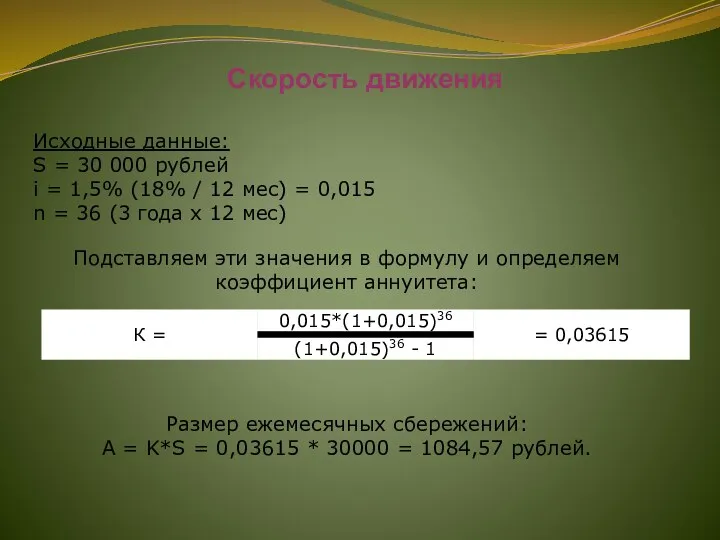

- 42. Скорость движения

- 43. Скорость движения Исходные данные: S = 30 000 рублей i = 1,5% (18% / 12 мес)

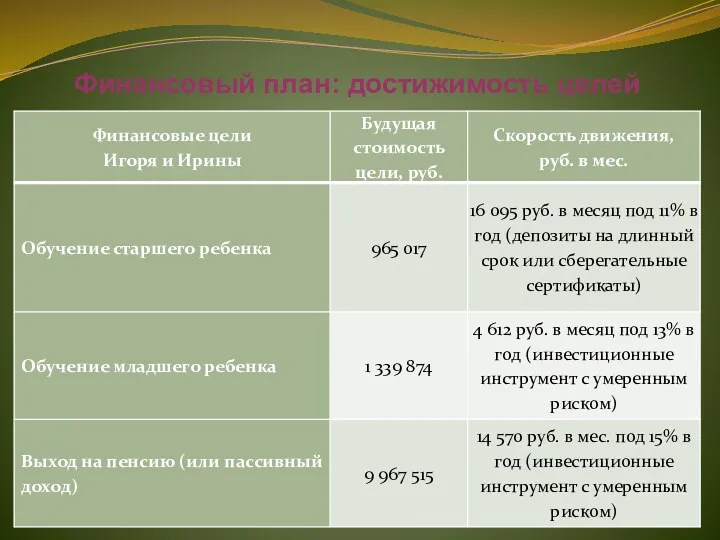

- 44. Финансовый план: достижимость целей

- 45. Бюджет и финансовое планирование Лекция 3 Тема: Оптимизация структуры активов и пассивов Преподаватель: Макаров Сергей Владимирович

- 46. $ $ $ $ + - Активы и обязательства

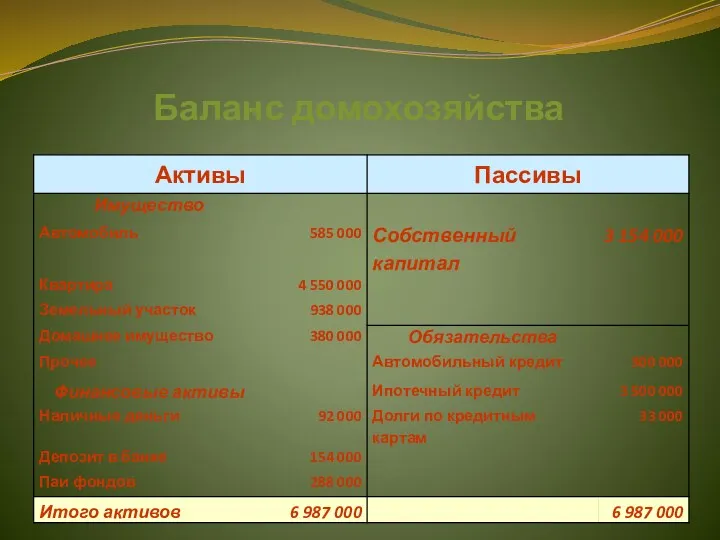

- 47. Баланс домохозяйства

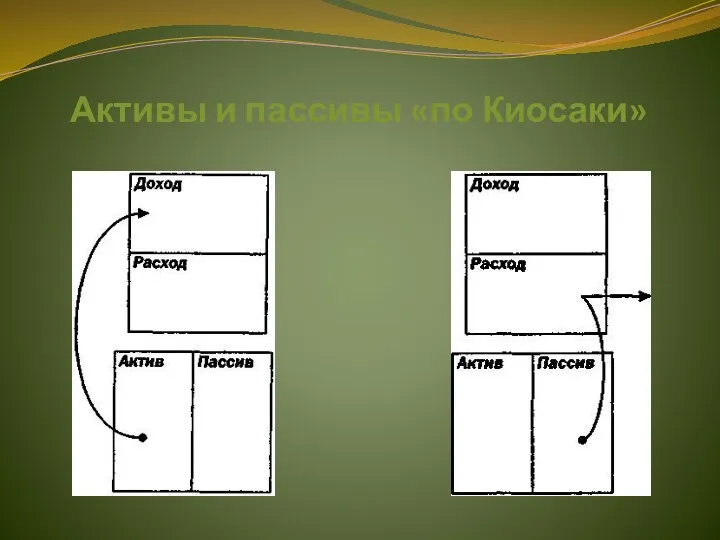

- 48. Активы и пассивы «по Киосаки»

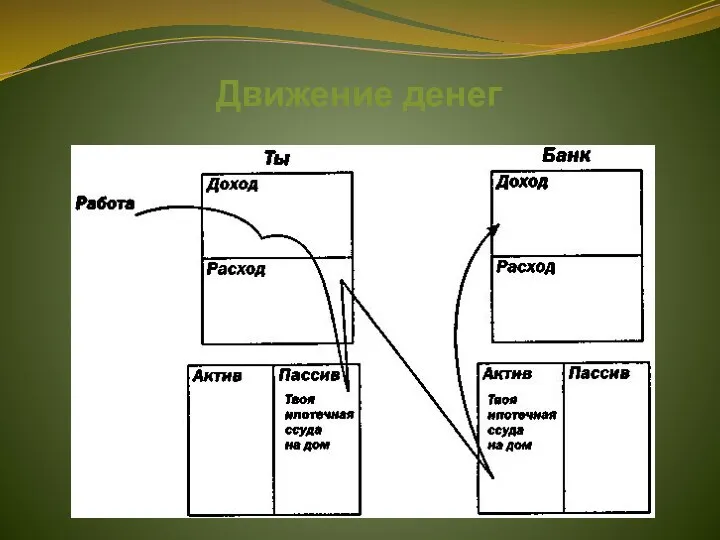

- 49. Движение денег

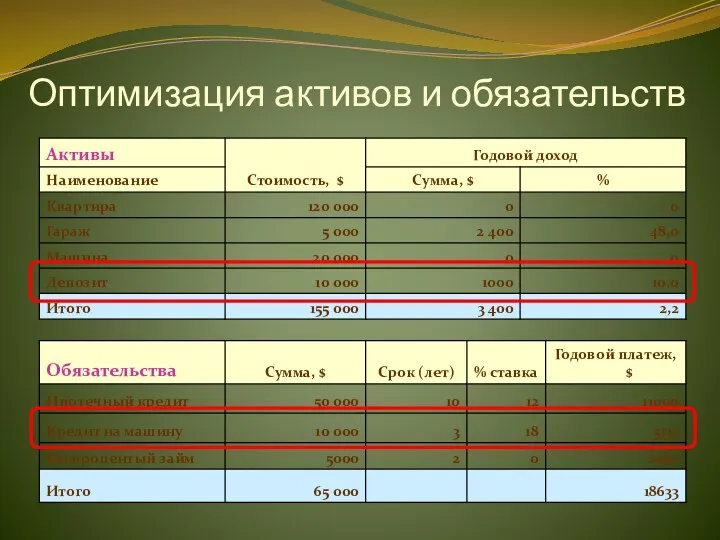

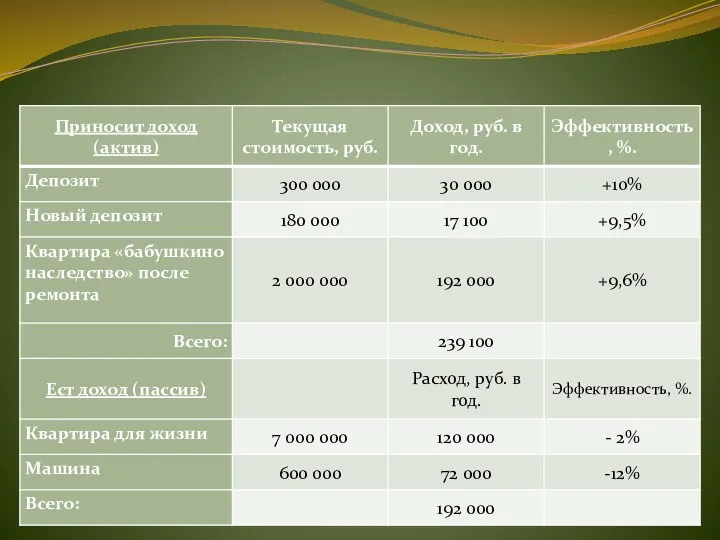

- 50. Оптимизация активов и обязательств

- 53. Бюджет и финансовое планирование Лекция 4 Тема: Бережное потребление Преподаватель: Макаров Сергей Владимирович

- 55. Скачать презентацию

Каждый день человек принимает множество финансовых решений связанных с будущим

Как преумножить

Каждый день человек принимает множество финансовых решений связанных с будущим

Как преумножить

Эффект финансовых решений

Цели, желания, мечты

Текущие возможности

Финансовые решения

Эффект финансовых решений

Цели, желания, мечты

Текущие возможности

Финансовые решения

Поведенческие финансы

Как мы принимаем решения?

Поведенческие финансы

Как мы принимаем решения?

Эффект фрейминга

+ 5000

ВАРИАНТ «A»

40% сохранить 5000

60% потерять все

ВАРИАНТ «B»

Сохранить 2000

с вероятностью

Эффект фрейминга

+ 5000

ВАРИАНТ «A»

40% сохранить 5000

60% потерять все

ВАРИАНТ «B»

Сохранить 2000

с вероятностью

Эффект предсказаний

T

T

Результативность = 60%

Результативность = 52%

60%

40%

60%

40%

Эффект предсказаний

T

T

Результативность = 60%

Результативность = 52%

60%

40%

60%

40%

Эффект отложенной выгоды

ИЛИ

СЕЙЧАС

ПОЗЖЕ

4 года

Эффект отложенной выгоды

ИЛИ

СЕЙЧАС

ПОЗЖЕ

4 года

Финансовая грамотность помогает принимать более рациональные решения.

Финансовая грамотность помогает принимать более рациональные решения.

При доходе в среднем 30000 руб. в месяц

Трудовом стаже 40 лет

Через

При доходе в среднем 30000 руб. в месяц

Трудовом стаже 40 лет

Через

Копейка рубль бережет

60 р. в день = 1800 р. в месяц,

Копейка рубль бережет

60 р. в день = 1800 р. в месяц,

Время работает на Вас

Маша начала вкладывать 6000 рублей в месяц в

Время работает на Вас

Маша начала вкладывать 6000 рублей в месяц в

Текущая финансовая ситуация

Финансовые инструменты

Финансовая цель

Что такое личный финансовый план?

Текущая финансовая ситуация

Финансовые инструменты

Финансовая цель

Что такое личный финансовый план?

=?

Доходы и расходы. Шаг № 1 – Учет

=?

Доходы и расходы. Шаг № 1 – Учет

ДОХОДЫ

От трудовой деятельности

Зарплата

Бонусы

Гонорары

От активов

Рента

Прибыль

от бизнеса

Проценты

по вкладам

Анализ доходов

ДОХОДЫ

От трудовой деятельности

Зарплата

Бонусы

Гонорары

От активов

Рента

Прибыль

от бизнеса

Проценты

по вкладам

Анализ доходов

Анализ расходов

Анализ расходов

Инструменты учета

Анализ доходов и расходов должен проводиться не разово,

а периодически,

Инструменты учета

Анализ доходов и расходов должен проводиться не разово, а периодически,

Инструменты учета

Family – http://sanuel.com , оффлайн.

MoneyTracker – http://dominsoft.ru , оффлайн.

1C-Деньги –

Инструменты учета

Family – http://sanuel.com , оффлайн.

MoneyTracker – http://dominsoft.ru , оффлайн.

1C-Деньги –

Оптимизация доходов и расходов

Цель оптимизации –

увеличение инвестиционного потенциала

Оптимизация доходов и расходов

Цель оптимизации –

увеличение инвестиционного потенциала

Рубль заработанный и рубль сохраненный

Что дороже обходится?

Чтобы заработать 100 р., нужно

Рубль заработанный и рубль сохраненный

Что дороже обходится?

Чтобы заработать 100 р., нужно

Метод оптимизации расходов №1:

«ЗАПЛАТИ СЕБЕ!»

☺ ☺ ☺ ☺ ☹

или

«Встань первым

Метод оптимизации расходов №1:

«ЗАПЛАТИ СЕБЕ!»

☺ ☺ ☺ ☺ ☹

или «Встань первым

Метод оптимизации расходов №2:

«Конверты»

Бензин

Отдых

Питание

Метод оптимизации расходов №2:

«Конверты»

Бензин

Отдых

Питание

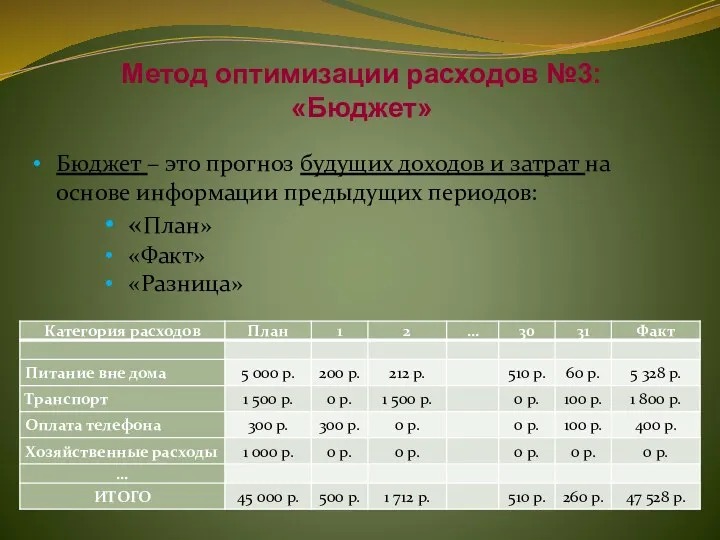

Метод оптимизации расходов №3:

«Бюджет»

Бюджет – это прогноз будущих доходов и затрат

Метод оптимизации расходов №3:

«Бюджет»

Бюджет – это прогноз будущих доходов и затрат

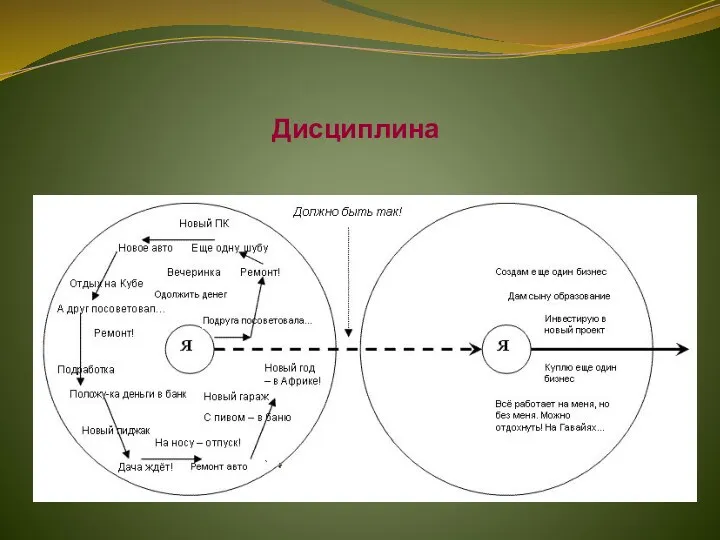

Дисциплина

Дисциплина

Сбережения без цели – не работают. Поставьте видимую цель

Сберегайте ДО расходов,

Сбережения без цели – не работают. Поставьте видимую цель

Сберегайте ДО расходов,

Я заработаю когда-нибудь, поэтому нет смысла экономить

Я хочу сейчас жить хорошо,

Я заработаю когда-нибудь, поэтому нет смысла экономить

Я хочу сейчас жить хорошо,

У меня слишком много долгов и кредитов чтобы сберегать

Мой партнер (супруг/супруга)

У меня слишком много долгов и кредитов чтобы сберегать

Мой партнер (супруг/супруга)

Базовые принципы РАЗУМНОГО ПОТРЕБЛЕНИЯ

Экономия = разумное потребление

Экономия ≠ само лишение и

Базовые принципы РАЗУМНОГО ПОТРЕБЛЕНИЯ

Экономия = разумное потребление Экономия ≠ само лишение и

Общие советы

Платите наличными

Торгуйтесь

Ищите бартерные схемы

Общие советы

Платите наличными

Торгуйтесь

Ищите бартерные схемы

Супермаркеты

1 раз в неделю или каждый день?

В магазин - сытыми и

Супермаркеты

1 раз в неделю или каждый день?

В магазин - сытыми и

Одежда

Сезонность

Интернет-магазины

Сток-центры

Одежда

Сезонность

Интернет-магазины

Сток-центры

Отдых и развлечения

Отпуск

Кино

Бесплатные / недорогие способы

Отдых и развлечения

Отпуск

Кино

Бесплатные / недорогие способы

Здоровье

Отказ от вредной пищи, курения и алкоголя

Недорогие аналоги лекарств

Занятия спортом дома

Здоровье

Отказ от вредной пищи, курения и алкоголя

Недорогие аналоги лекарств

Занятия спортом дома

Автомобиль

Воздушный фильтр

Сход-развал

Кондиционер

Дальний свет

Багажник на крыше

Резкие разгоны и торможения

Автомобиль

Воздушный фильтр

Сход-развал

Кондиционер

Дальний свет

Багажник на крыше

Резкие разгоны и торможения

Электричество

Замена ламп на энергосберегающие

Покупка техники класса А

Регуляторы мощности

Несколько источников света вместо

Электричество

Замена ламп на энергосберегающие

Покупка техники класса А

Регуляторы мощности

Несколько источников света вместо

Экономьте с целью, найдите «для чего» нужно меньше расходовать

Ставьте задачу по

Экономьте с целью, найдите «для чего» нужно меньше расходовать

Ставьте задачу по

Бюджет и финансовое планирование

Лекция 2

Тема:

Личный финансовый план

Преподаватель:

Макаров Сергей Владимирович

Бюджет и финансовое планирование

Лекция 2

Тема:

Личный финансовый план

Преподаватель:

Макаров Сергей Владимирович

Почему постановка целей так важна?

Почему постановка целей так важна?

Как правильно поставить цель?

Качество + Количество + Время + Стоимость

6 комнат,

Как правильно поставить цель?

Качество + Количество + Время + Стоимость

6 комнат,

Через 2 года

Через 5 лет

Через 10 лет

Финансовые цели

Через 2 года

Через 5 лет

Через 10 лет

Финансовые цели

Поможем нашим героям с их финансовым планом. Ирина и Игорь живут

Поможем нашим героям с их финансовым планом. Ирина и Игорь живут

Финансовые цели

Цена в будущем = 2 000 000 × (104,8 / 100)9 =

Финансовые цели

Цена в будущем = 2 000 000 × (104,8 / 100)9 =

Скорость движения

Скорость движения

Скорость движения

Исходные данные:

S = 30 000 рублей

i = 1,5% (18% /

Скорость движения

Исходные данные: S = 30 000 рублей i = 1,5% (18% /

Финансовый план: достижимость целей

Финансовый план: достижимость целей

Бюджет и финансовое планирование

Лекция 3

Тема: Оптимизация структуры активов и пассивов

Преподаватель:

Макаров

Бюджет и финансовое планирование

Лекция 3

Тема: Оптимизация структуры активов и пассивов

Преподаватель:

Макаров

$

$

$

$

+

-

Активы и обязательства

$

$

$

$

+

-

Активы и обязательства

Баланс домохозяйства

Баланс домохозяйства

Активы и пассивы «по Киосаки»

Активы и пассивы «по Киосаки»

Движение денег

Движение денег

Оптимизация активов и обязательств

Оптимизация активов и обязательств

Бюджет и финансовое планирование

Лекция 4

Тема:

Бережное потребление

Преподаватель:

Макаров Сергей Владимирович

Бюджет и финансовое планирование

Лекция 4

Тема:

Бережное потребление

Преподаватель:

Макаров Сергей Владимирович

Выгодные условия для сотрудников

Выгодные условия для сотрудников Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство)

Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство) Государственное регулирование страховой деятельности

Государственное регулирование страховой деятельности Ұлттық экономикадағы қаржы және ақша несие жүйесі

Ұлттық экономикадағы қаржы және ақша несие жүйесі Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г

Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г Индивидуальный лицевой счет застрахованного лица

Индивидуальный лицевой счет застрахованного лица Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск

Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск Международные организации и фонды

Международные организации и фонды Налог на доходы физических лиц (гл.23 НК РФ)

Налог на доходы физических лиц (гл.23 НК РФ) Прохождение заявки от создания до принятия решения. Тинькофф

Прохождение заявки от создания до принятия решения. Тинькофф Метод освоенного объема управления стоимостью проекта

Метод освоенного объема управления стоимостью проекта Система сметного нормирования и сметных норм в строительстве

Система сметного нормирования и сметных норм в строительстве Структура задачи принятия решения: проблема и цели

Структура задачи принятия решения: проблема и цели Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Форфейтинг. Сущность, особенности, организация

Форфейтинг. Сущность, особенности, организация Методы диагностики банкротства

Методы диагностики банкротства Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности

Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности Рынок денег. Банковская система

Рынок денег. Банковская система Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель

Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК

Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК Персонифицированное финансирование дополнительного образования. Московская область

Персонифицированное финансирование дополнительного образования. Московская область Строительство универсальной спортивной площадки. Общественный проект Твори Добро

Строительство универсальной спортивной площадки. Общественный проект Твори Добро Money matters

Money matters Издержки предприятия. Себестоимость продукции

Издержки предприятия. Себестоимость продукции Денежные выплаты в помощь гражданам по оплате жилого помещения и коммунальных услуг, детского садика, проезда школьника

Денежные выплаты в помощь гражданам по оплате жилого помещения и коммунальных услуг, детского садика, проезда школьника Основные направления регулирования кредитных организаций на этапе их создания

Основные направления регулирования кредитных организаций на этапе их создания