- Коммерческие банки

Содержание

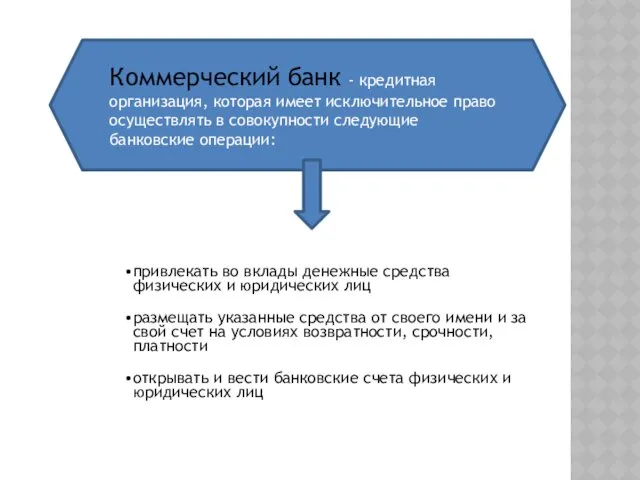

- 2. Коммерческий банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлекать

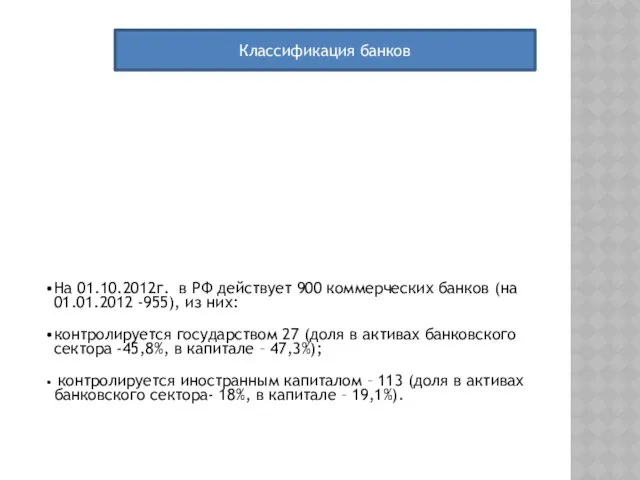

- 3. На 01.10.2012г. в РФ действует 900 коммерческих банков (на 01.01.2012 -955), из них: контролируется государством 27

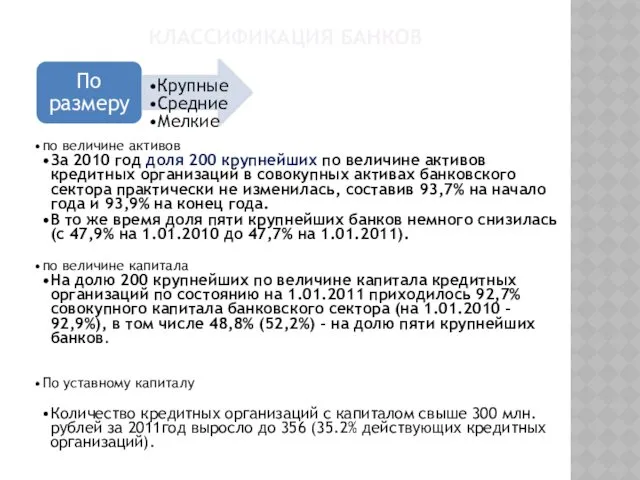

- 4. КЛАССИФИКАЦИЯ БАНКОВ По размеру Крупные Средние Мелкие по величине активов За 2010 год доля 200 крупнейших

- 5. КЛАССИФИКАЦИЯ БАНКОВ По территории: -региональные, -национальные, - мировые. По количеству филиалов: -многофилиальные - безфилиальные.

- 6. КЛАССИФИКАЦИЯ БАНКОВ

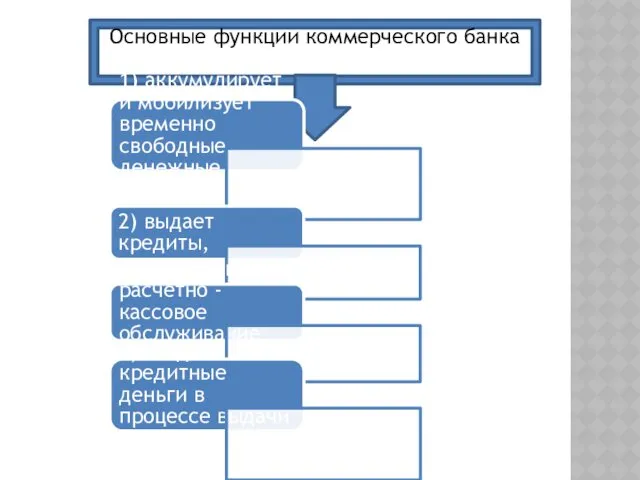

- 7. Основные функции коммерческого банка 1) аккумулирует и мобилизует временно свободные денежные средства, 2) выдает кредиты, 3)

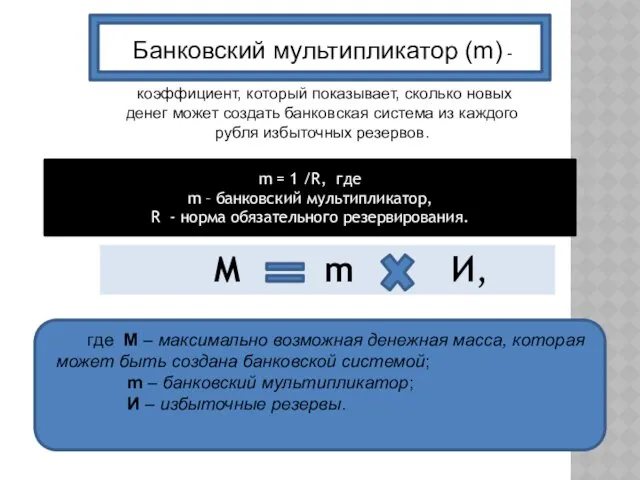

- 8. М m И, Банковский мультипликатор (m) - коэффициент, который показывает, сколько новых денег может создать банковская

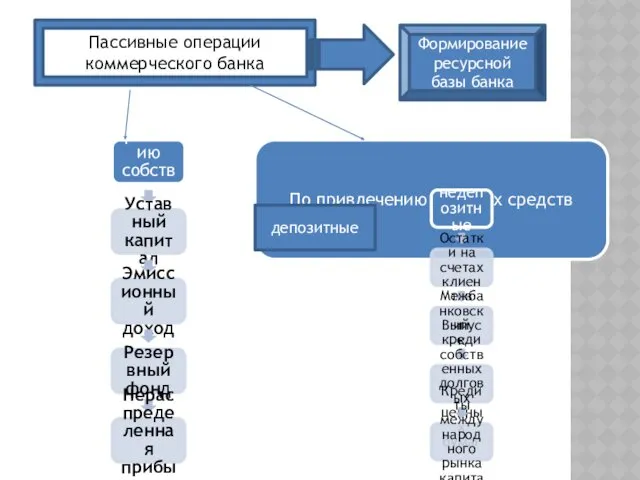

- 9. По формированию собственных средств Уставный капитал Эмиссионный доход Резервный фонд Нераспределенная прибыль По привлечению заемных средств

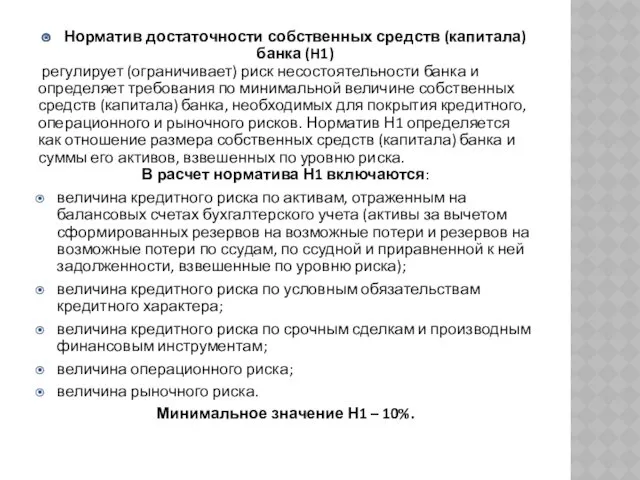

- 10. Норматив достаточности собственных средств (капитала) банка (H1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по

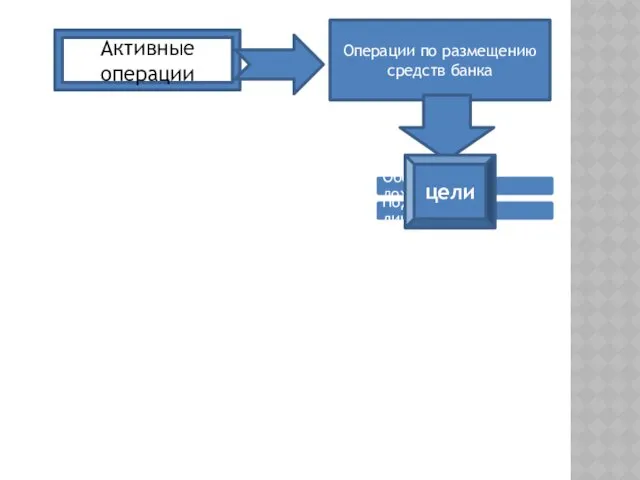

- 11. Активные операции Операции по размещению средств банка Обеспечение доходности Поддержание ликвидности цели

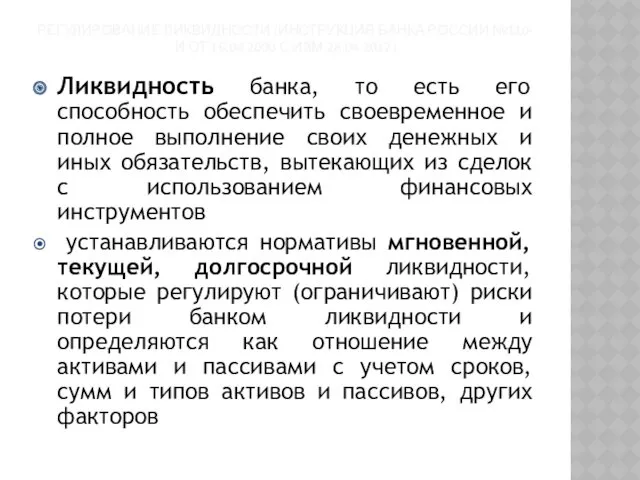

- 12. РЕГУЛИРОВАНИЕ ЛИКВИДНОСТИ (ИНСТРУКЦИЯ БАНКА РОССИИ №110-И ОТ 16.04.2000 С ИЗМ.28.04.2012) Ликвидность банка, то есть его способность

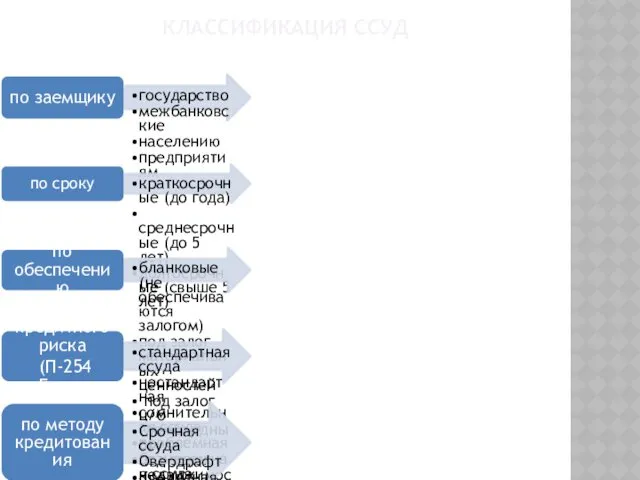

- 13. КЛАССИФИКАЦИЯ ССУД по заемщику государство межбанковские населению предприятиям по сроку краткосрочные (до года) среднесрочные (до 5

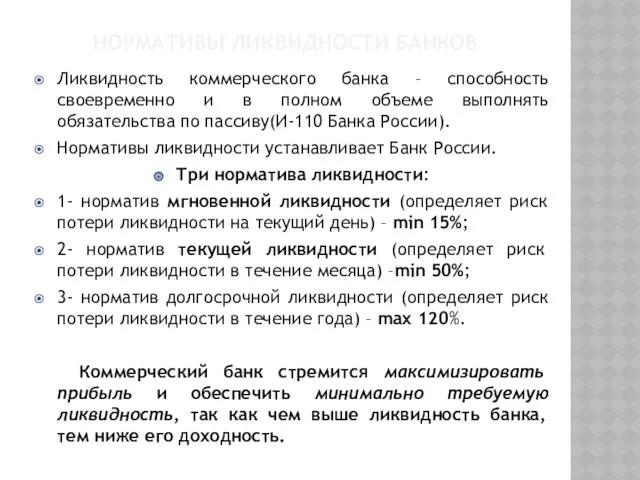

- 14. НОРМАТИВЫ ЛИКВИДНОСТИ БАНКОВ Ликвидность коммерческого банка – способность своевременно и в полном объеме выполнять обязательства по

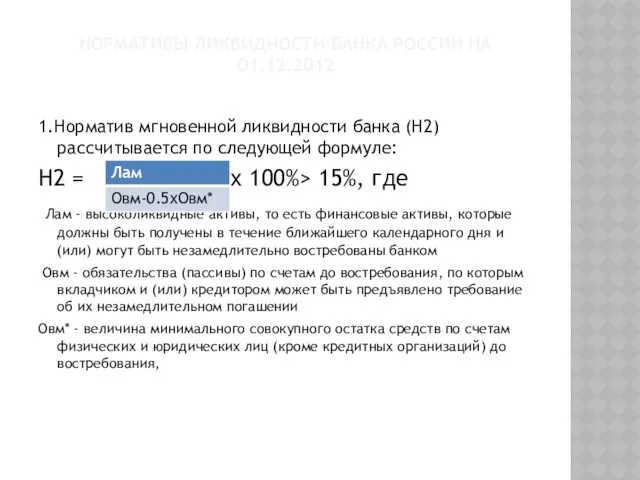

- 15. НОРМАТИВЫ ЛИКВИДНОСТИ БАНКА РОССИИ НА О1.12.2012 1.Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле: Н2

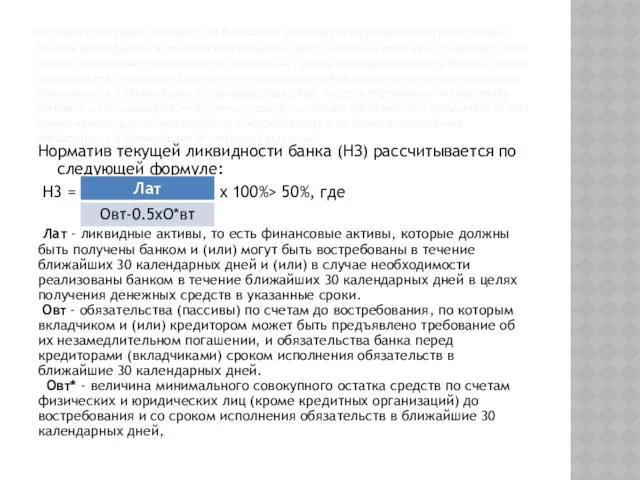

- 16. Норматив текущей ликвидности банка (нз) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате

- 18. Скачать презентацию

Коммерческий банк - кредитная организация, которая имеет исключительное право осуществлять в

Коммерческий банк - кредитная организация, которая имеет исключительное право осуществлять в

На 01.10.2012г. в РФ действует 900 коммерческих банков (на 01.01.2012 -955),

На 01.10.2012г. в РФ действует 900 коммерческих банков (на 01.01.2012 -955),

КЛАССИФИКАЦИЯ БАНКОВ

По размеру

Крупные

Средние

Мелкие

по величине активов

За 2010 год доля 200 крупнейших

КЛАССИФИКАЦИЯ БАНКОВ

По размеру

Крупные

Средние

Мелкие

по величине активов

За 2010 год доля 200 крупнейших

КЛАССИФИКАЦИЯ БАНКОВ

По территории:

-региональные,

-национальные,

- мировые.

По количеству филиалов:

-многофилиальные

- безфилиальные.

КЛАССИФИКАЦИЯ БАНКОВ

По территории:

-региональные,

-национальные,

- мировые.

По количеству филиалов:

-многофилиальные

- безфилиальные.

КЛАССИФИКАЦИЯ БАНКОВ

КЛАССИФИКАЦИЯ БАНКОВ

Основные функции коммерческого банка

1) аккумулирует и мобилизует временно свободные денежные средства,

2)

Основные функции коммерческого банка

1) аккумулирует и мобилизует временно свободные денежные средства,

2)

М m И,

Банковский мультипликатор (m) -

коэффициент, который показывает, сколько

М m И,

Банковский мультипликатор (m) -

коэффициент, который показывает, сколько

По формированию собственных средств

Уставный капитал

Эмиссионный доход

Резервный фонд

Нераспределенная прибыль

По привлечению заемных средств

Пассивные

По формированию собственных средств

Уставный капитал

Эмиссионный доход

Резервный фонд

Нераспределенная прибыль

По привлечению заемных средств

Пассивные

Норматив достаточности собственных средств (капитала) банка (H1)

регулирует (ограничивает) риск

Норматив достаточности собственных средств (капитала) банка (H1)

регулирует (ограничивает) риск

Активные операции

Операции по размещению средств банка

Обеспечение доходности

Поддержание ликвидности

цели

Активные операции

Операции по размещению средств банка

Обеспечение доходности

Поддержание ликвидности

цели

РЕГУЛИРОВАНИЕ ЛИКВИДНОСТИ (ИНСТРУКЦИЯ БАНКА РОССИИ №110-И ОТ 16.04.2000 С ИЗМ.28.04.2012)

Ликвидность банка,

РЕГУЛИРОВАНИЕ ЛИКВИДНОСТИ (ИНСТРУКЦИЯ БАНКА РОССИИ №110-И ОТ 16.04.2000 С ИЗМ.28.04.2012)

Ликвидность банка,

КЛАССИФИКАЦИЯ ССУД

по заемщику

государство

межбанковские

населению

предприятиям

по сроку

краткосрочные (до года)

среднесрочные (до 5 лет)

долгосрочные (свыше

КЛАССИФИКАЦИЯ ССУД

по заемщику

государство

межбанковские

населению

предприятиям

по сроку

краткосрочные (до года)

среднесрочные (до 5 лет)

долгосрочные (свыше

НОРМАТИВЫ ЛИКВИДНОСТИ БАНКОВ

Ликвидность коммерческого банка – способность своевременно и в полном

НОРМАТИВЫ ЛИКВИДНОСТИ БАНКОВ

Ликвидность коммерческого банка – способность своевременно и в полном

НОРМАТИВЫ ЛИКВИДНОСТИ БАНКА РОССИИ НА О1.12.2012

1.Норматив мгновенной ликвидности банка (Н2) рассчитывается

НОРМАТИВЫ ЛИКВИДНОСТИ БАНКА РОССИИ НА О1.12.2012

1.Норматив мгновенной ликвидности банка (Н2) рассчитывается

Норматив текущей ликвидности банка (нз) регулирует (ограничивает) риск потери банком ликвидности

Норматив текущей ликвидности банка (нз) регулирует (ограничивает) риск потери банком ликвидности

Государственный кредит

Государственный кредит Основы финансовой системы Канады

Основы финансовой системы Канады О внесении изменений в отдельные законодательные акты РФ по вопросам назначения и выплаты пенсий

О внесении изменений в отдельные законодательные акты РФ по вопросам назначения и выплаты пенсий Учет и аудит собственного капитала и резервов

Учет и аудит собственного капитала и резервов Бухгалтерский баланс и методика его анализа

Бухгалтерский баланс и методика его анализа Инвестиционные налоговые вычеты НДФЛ

Инвестиционные налоговые вычеты НДФЛ Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании

Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании Деньги и финансовая грамотность

Деньги и финансовая грамотность Банковские кредиты

Банковские кредиты Совкомбанк. Ценности банка

Совкомбанк. Ценности банка Белоруссияның қаржы жүйесі

Белоруссияның қаржы жүйесі Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Совершенствование механизма управления расходами бюджета на основе программно-целевого метода

Совершенствование механизма управления расходами бюджета на основе программно-целевого метода Валютные рынки и валютные операции

Валютные рынки и валютные операции Инновационная и инвестиционная деятельность предприятия

Инновационная и инвестиционная деятельность предприятия Сметное дело. Правила определения объемов строительных работ. (Лекция 10)

Сметное дело. Правила определения объемов строительных работ. (Лекция 10) Бюджет і бюджетний устрій України

Бюджет і бюджетний устрій України Учет труда и заработной платы. Тема 8

Учет труда и заработной платы. Тема 8 Рейтинг муниципальных образований Архангельской области в сфере ТЭК и ЖКХ

Рейтинг муниципальных образований Архангельской области в сфере ТЭК и ЖКХ Free Cash Flow Valuation

Free Cash Flow Valuation Планирование проекта. Риски проекта

Планирование проекта. Риски проекта Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Выручка от реализации

Выручка от реализации НДФЛ. Субъект налогообложения

НДФЛ. Субъект налогообложения Доходы и расходы бюджетов

Доходы и расходы бюджетов Статистика финансов

Статистика финансов Связь риска с основными финансовыми показателями деятельности предприятия

Связь риска с основными финансовыми показателями деятельности предприятия Процедура подачи заявки на субсидию для субъектов МСП Московской области в электронном виде

Процедура подачи заявки на субсидию для субъектов МСП Московской области в электронном виде