- Депозитная программа. Депозитный модуль АБС

Содержание

- 2. Универсальный банк Универсальный банк – кредитная организация, совмещающая разные виды банковской деятельности. Как правило, такие банки

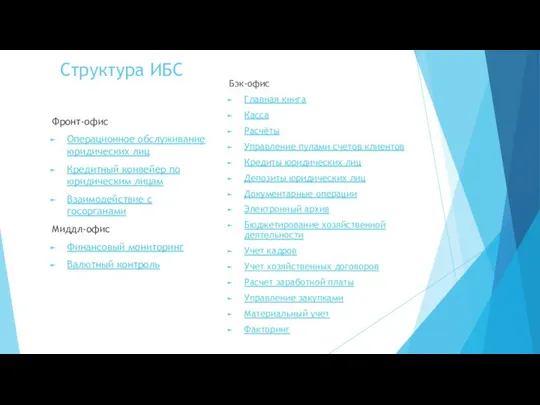

- 3. Структура ИБС Фронт-офис Операционное обслуживание юридических лиц Кредитный конвейер по юридическим лицам Взаимодействие с госорганами Миддл-офис

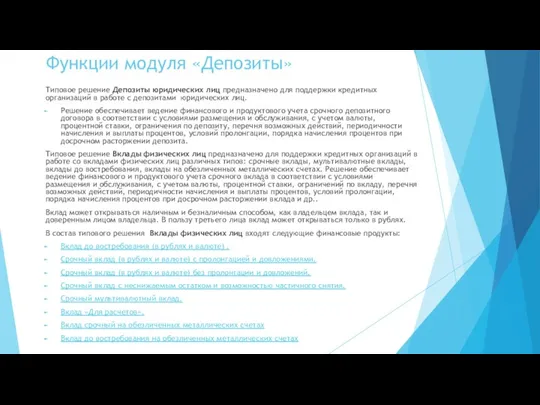

- 4. Функции модуля «Депозиты» Типовое решение Депозиты юридических лиц предназначено для поддержки кредитных организаций в работе с

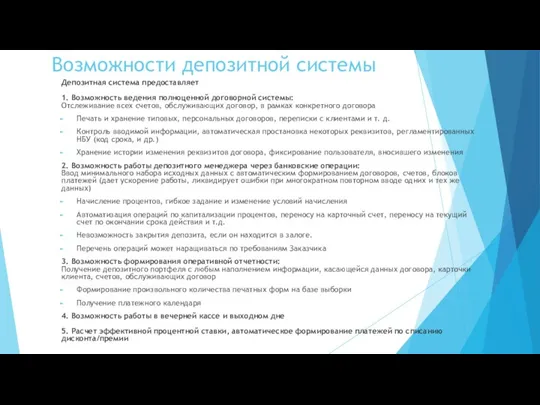

- 5. Возможности депозитной системы Депозитная система предоставляет 1. Возможность ведения полноценной договорной системы: Отслеживание всех счетов, обслуживающих

- 6. Депозитные портфели Как правило, каждый банк имеет собственные требования к формируемым портфелям по депозитам. Таких портфелей

- 7. Некоторые понятия и определения учета Способ двойной записи. Каждая хозяйственная операция в бухгалтерском учете получает двойное

- 8. Двойная запись оформляется указанием дебетуемого и кредитуемого счетов на сумму банковской операции, что называется корреспонденцией счетов,

- 9. Виды и назначение бухгалтерских счетов. Счета бухгалтерского учета подразделяются на: активные, пассивные, активно-пассивные, собирательно-распределительные, результативные. Активные

- 10. Активные бухгалтерские счета На активных счетах отражаются операции, в результате которых происходит изменение в составе средств

- 11. Пассивные бухгалтерские счета На пассивных счетах отражаются операции, в результате которых происходит изменение в составе источников

- 12. Активно-пассивные счета На активно-пассивных счетах учитываются: все расчеты (за исключением расчетов с поставщиками и подрядчиками, расчетов

- 13. Виды бухгалтерских счетов Также все счета бухгалтерского учета делятся на 2 вида: синтетические. Они дают обобщенное

- 14. Создание номера банковского счета Номер счета: 13 цифр 1- 4 – это номер балансового счета, который

- 15. Депозитный модуль АБС Депозитная система обслуживает следующие виды депозитных договоров: Для клиентов - юридических лиц: Депозит

- 16. Основные документы депозитных сделок В шаблоне депозитной сделки задаются следующие параметры: Перечень допустимых валют (в т.ч.

- 17. Пакет банковских операций депозитной системы Оформление депозита (заведение клиента, создание договора, открытие лицевых счетов, возможность внесения

- 18. Пример настройки шаблона депозитной сделки для вкладов физических лиц

- 19. Пример работы банковской операции по оформлению договора

- 21. Скачать презентацию

Универсальный банк

Универсальный банк – кредитная организация, совмещающая разные виды банковской деятельности.

Универсальный банк

Универсальный банк – кредитная организация, совмещающая разные виды банковской деятельности.

Структура ИБС

Фронт-офис

Операционное обслуживание юридических лиц

Кредитный конвейер по юридическим лицам

Взаимодействие с госорганами

Миддл-офис

Финансовый

Структура ИБС

Фронт-офис

Операционное обслуживание юридических лиц

Кредитный конвейер по юридическим лицам

Взаимодействие с госорганами

Миддл-офис

Финансовый

Функции модуля «Депозиты»

Типовое решение Депозиты юридических лиц предназначено для поддержки кредитных организаций в

Функции модуля «Депозиты»

Типовое решение Депозиты юридических лиц предназначено для поддержки кредитных организаций в

Возможности депозитной системы

Депозитная система предоставляет

1. Возможность ведения полноценной договорной системы:

Отслеживание всех

Возможности депозитной системы

Депозитная система предоставляет 1. Возможность ведения полноценной договорной системы: Отслеживание всех

Депозитные портфели

Как правило, каждый банк имеет собственные требования к формируемым портфелям

Депозитные портфели

Как правило, каждый банк имеет собственные требования к формируемым портфелям

Некоторые понятия и определения учета

Способ двойной записи.

Каждая хозяйственная операция в бухгалтерском

Некоторые понятия и определения учета

Способ двойной записи.

Каждая хозяйственная операция в бухгалтерском

Двойная запись оформляется указанием дебетуемого и кредитуемого счетов на сумму банковской

Двойная запись оформляется указанием дебетуемого и кредитуемого счетов на сумму банковской

Виды и назначение бухгалтерских счетов.

Счета бухгалтерского учета подразделяются на:

активные,

пассивные,

активно-пассивные,

собирательно-распределительные,

результативные.

Активные счета предназначены

Виды и назначение бухгалтерских счетов.

Счета бухгалтерского учета подразделяются на:

активные,

пассивные,

активно-пассивные,

собирательно-распределительные,

результативные.

Активные счета предназначены

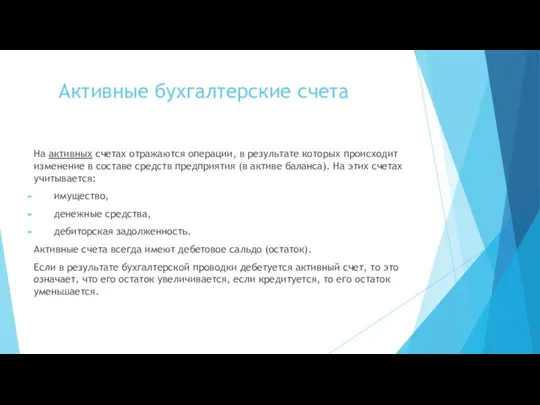

Активные бухгалтерские счета

На активных счетах отражаются операции, в результате которых происходит

Активные бухгалтерские счета

На активных счетах отражаются операции, в результате которых происходит

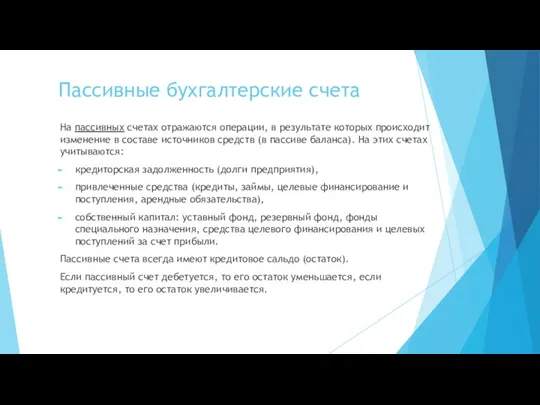

Пассивные бухгалтерские счета

На пассивных счетах отражаются операции, в результате которых происходит

Пассивные бухгалтерские счета

На пассивных счетах отражаются операции, в результате которых происходит

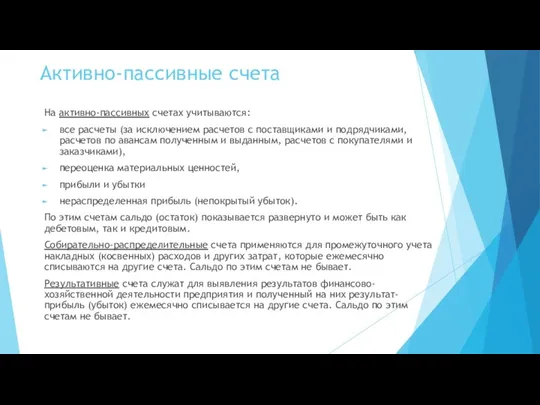

Активно-пассивные счета

На активно-пассивных счетах учитываются:

все расчеты (за исключением расчетов с поставщиками

Активно-пассивные счета

На активно-пассивных счетах учитываются:

все расчеты (за исключением расчетов с поставщиками

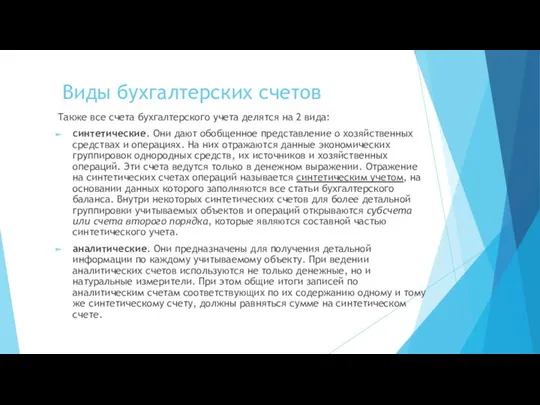

Виды бухгалтерских счетов

Также все счета бухгалтерского учета делятся на 2 вида:

синтетические.

Виды бухгалтерских счетов

Также все счета бухгалтерского учета делятся на 2 вида:

синтетические.

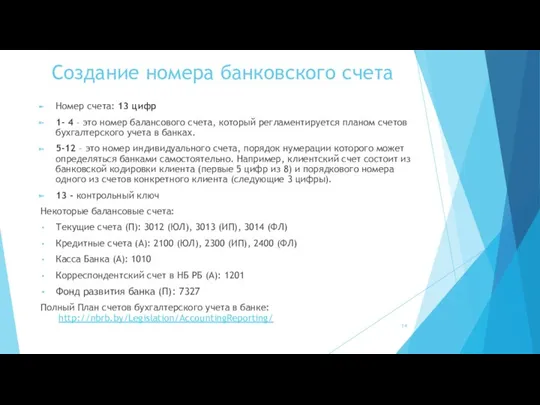

Создание номера банковского счета

Номер счета: 13 цифр

1- 4 – это номер

Создание номера банковского счета

Номер счета: 13 цифр

1- 4 – это номер

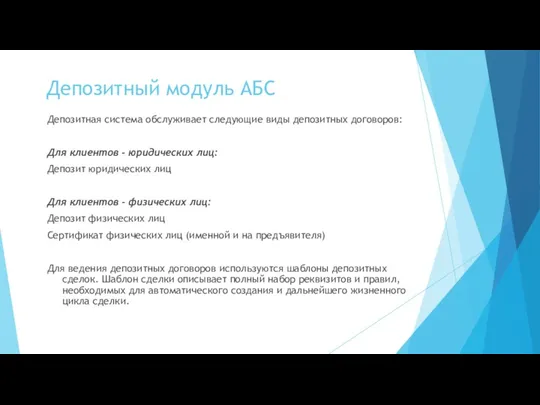

Депозитный модуль АБС

Депозитная система обслуживает следующие виды депозитных договоров:

Для клиентов

Депозитный модуль АБС

Депозитная система обслуживает следующие виды депозитных договоров:

Для клиентов

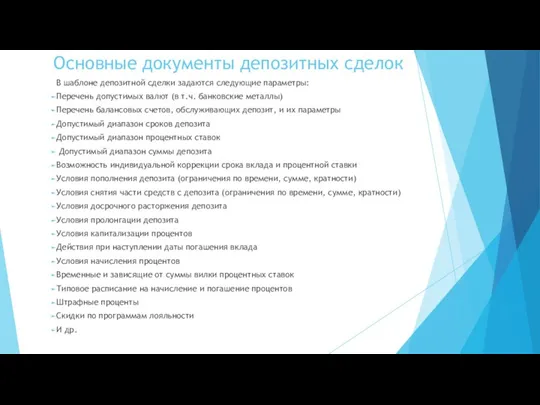

Основные документы депозитных сделок

В шаблоне депозитной сделки задаются следующие параметры:

Перечень

Основные документы депозитных сделок

В шаблоне депозитной сделки задаются следующие параметры:

Перечень

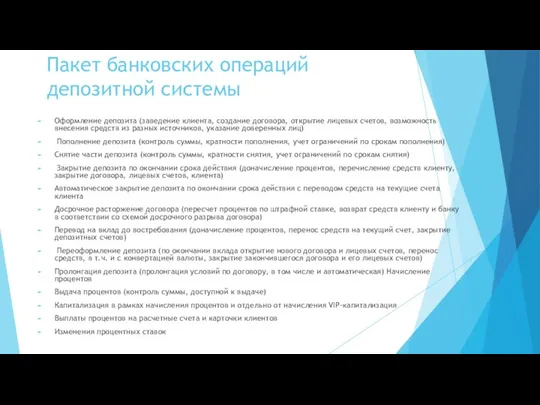

Пакет банковских операций депозитной системы

Оформление депозита (заведение клиента, создание договора,

Пакет банковских операций депозитной системы

Оформление депозита (заведение клиента, создание договора,

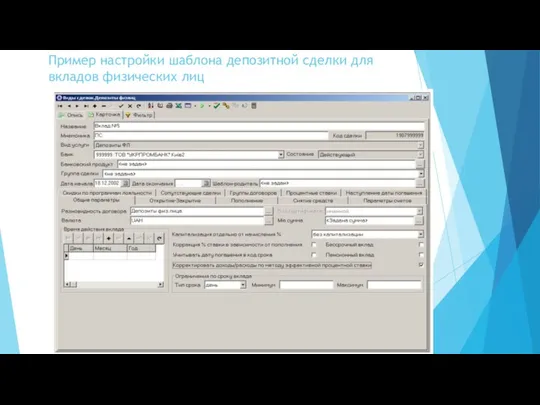

Пример настройки шаблона депозитной сделки для вкладов физических лиц

Пример настройки шаблона депозитной сделки для вкладов физических лиц

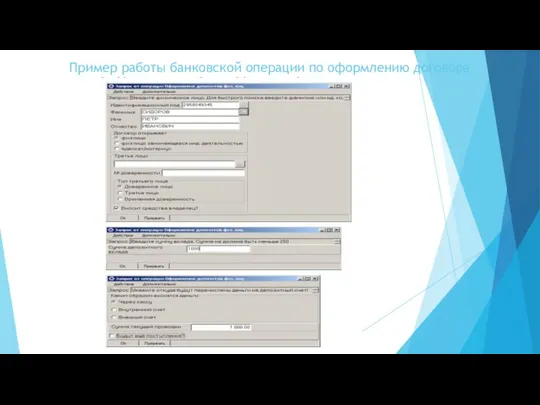

Пример работы банковской операции по оформлению договора

Пример работы банковской операции по оформлению договора

Банківська система

Банківська система Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау

Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау Учет материалов организации

Учет материалов организации Бюджетные кредиты

Бюджетные кредиты Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски Новый механизм оказания адресной социальной помощи с 1 января 2020 года

Новый механизм оказания адресной социальной помощи с 1 января 2020 года Финансовый анализ положения компании Вимм-БильДанн

Финансовый анализ положения компании Вимм-БильДанн Себестоимость продукции

Себестоимость продукции Государственный бюджет

Государственный бюджет Финансовое планирование и прогнозирование. Бюджетирование

Финансовое планирование и прогнозирование. Бюджетирование Тема 2. Инвестиционный климат предприятия и его оценка

Тема 2. Инвестиционный климат предприятия и его оценка Принципы международного налогообложения

Принципы международного налогообложения Инструменты и методы бережливого производства

Инструменты и методы бережливого производства Решение задач распознавания образов нейросетями

Решение задач распознавания образов нейросетями Фондовый рынок и биржевые инструменты

Фондовый рынок и биржевые инструменты Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар Как найти средства на научное исследование: гранты, субсидии и спонсоры

Как найти средства на научное исследование: гранты, субсидии и спонсоры Нематериальные активы

Нематериальные активы Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8

Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8 Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Державне регулювання ринків фінансових послуг. Фінансові компанії

Державне регулювання ринків фінансових послуг. Фінансові компанії Прогноз значения курса доллара США по состоянию на 20 мая

Прогноз значения курса доллара США по состоянию на 20 мая Банковские услуги и отношения людей с банками

Банковские услуги и отношения людей с банками Оборотный капитал корпорации и краткосрочное финансирование

Оборотный капитал корпорации и краткосрочное финансирование Бухгалтерский учет материалов

Бухгалтерский учет материалов Понятие монополистической деятельности на товарных рынках

Понятие монополистической деятельности на товарных рынках Vērtspapīri

Vērtspapīri Крупнейшие инвестиционные проекты России в сфере туризма

Крупнейшие инвестиционные проекты России в сфере туризма