- Javne finansije. Lekcija 5

Содержание

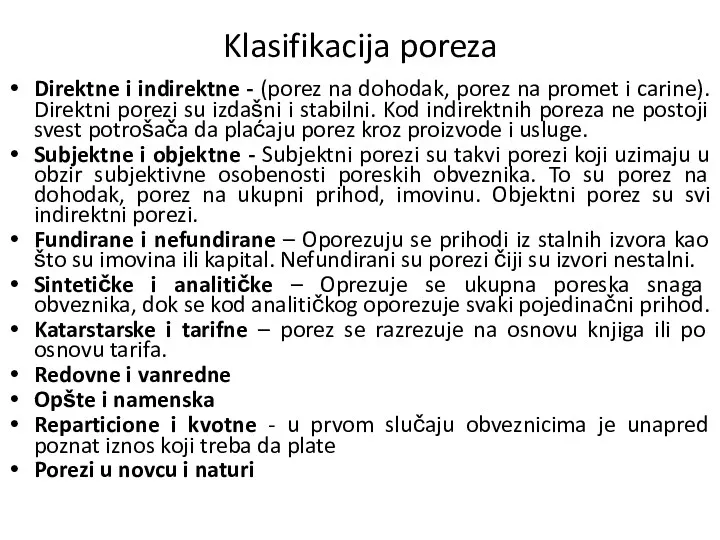

- 2. Klasifikacija poreza Direktne i indirektne - (porez na dohodak, porez na promet i carine). Direktni porezi

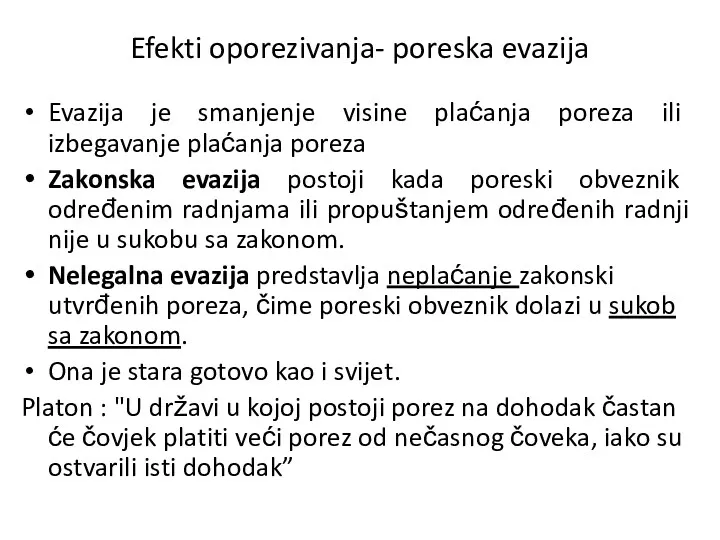

- 3. Efekti oporezivanja- poreska evazija Evazija je smanjenje visine plaćanja poreza ili izbegavanje plaćanja poreza Zakonska evazija

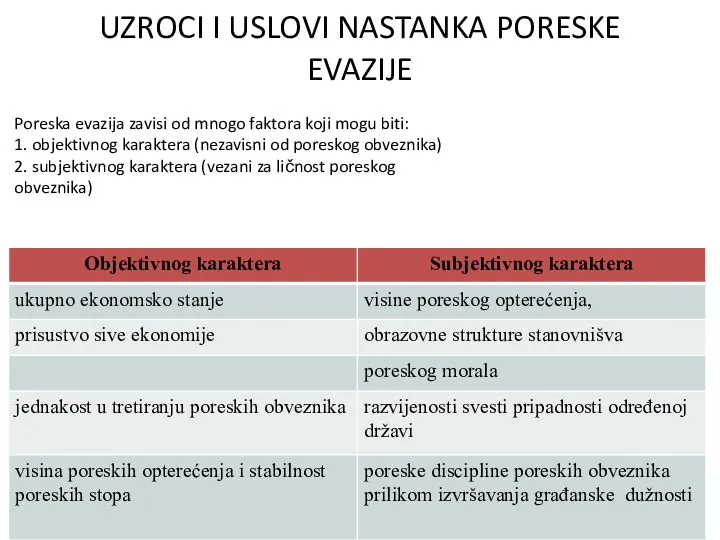

- 4. UZROCI I USLOVI NASTANKA PORESKE EVAZIJE Poreska evazija zavisi od mnogo faktora koji mogu biti: 1.

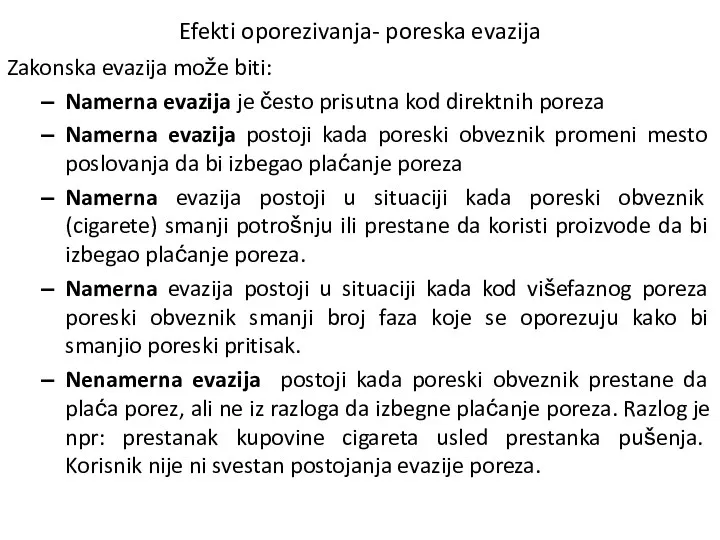

- 5. Efekti oporezivanja- poreska evazija Zakonska evazija može biti: Namerna evazija je često prisutna kod direktnih poreza

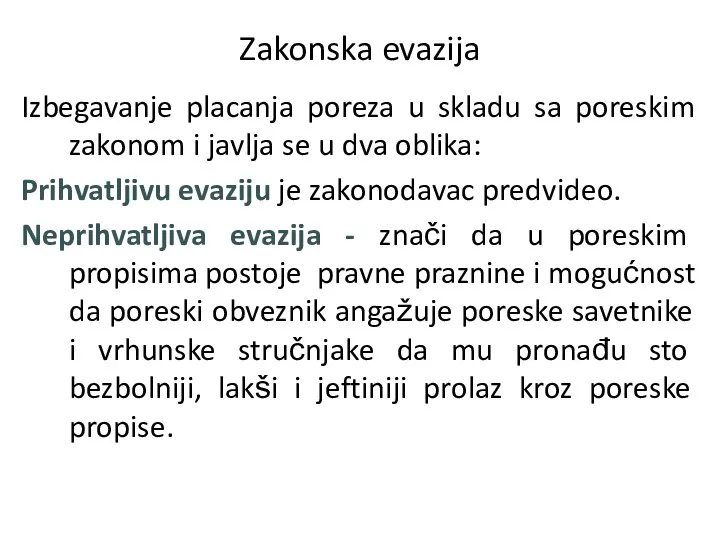

- 6. Zakonska evazija Izbegavanje placanja poreza u skladu sa poreskim zakonom i javlja se u dva oblika:

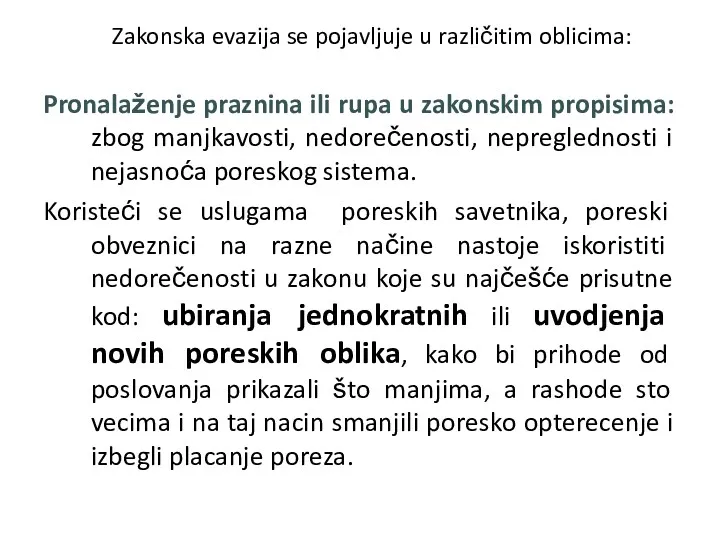

- 7. Zakonska evazija se pojavljuje u različitim oblicima: Pronalaženje praznina ili rupa u zakonskim propisima: zbog manjkavosti,

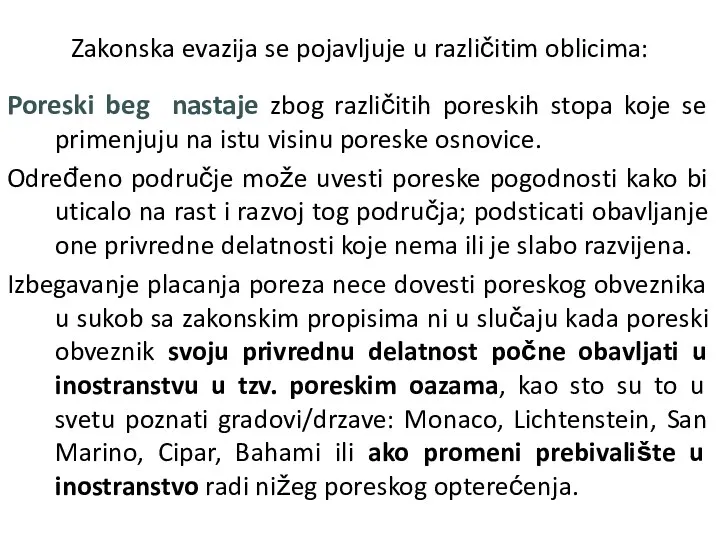

- 8. Zakonska evazija se pojavljuje u različitim oblicima: Poreski beg nastaje zbog različitih poreskih stopa koje se

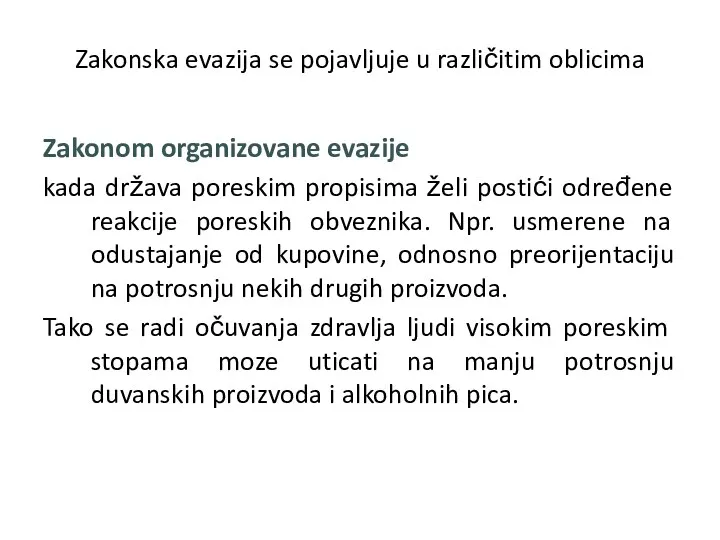

- 9. Zakonska evazija se pojavljuje u različitim oblicima Zakonom organizovane evazije kada država poreskim propisima želi postići

- 10. Zakonska evazija se pojavljuje u različitim oblicima Smanjenje ili odustajanje od potrošnje određenih domaćih i stranih

- 11. IZBEGAVANJE PLAĆANJA POREZA NA PRIHOD – odlaganje plaćanja Odlaganje plaćanja Novac danas vredi više nego sutra.

- 12. SIVA EKONOMIJA I PORESKA EVAZIJA Smatra se da su glavni razlozi za pojavu sive ekonomije izbjegavanje

- 13. Nezakonska evazija Defraudacija plaćanja poreza (utaja neposrednih - direktnih poreza) Javlja se kada poreski obveznik ne

- 14. Utajom se ne bave samo slavni i bogati već ona postaje vrlo raširen fenomen koji se

- 15. dvostruko vođenje poslovnih knjiga - jedne se knjige pokazuju poreskim vlastima, a u drugima se beleži

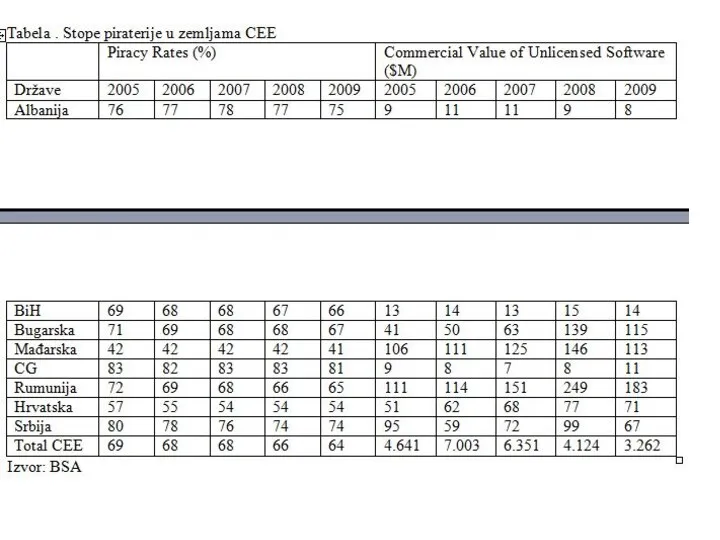

- 16. Neovlašćeno korišćenje softvera manifestuje se ili preko smanjene kupovine licenciranih softvera ili prodaje jeftinijih falsifikovanih kopija,

- 18. MERE ZA SPRECAVANJE IZBEGAVANJA PLACANJA POREZA Mere za sprecavanje izbegavanja placanja poreza mogu se razvrstati u

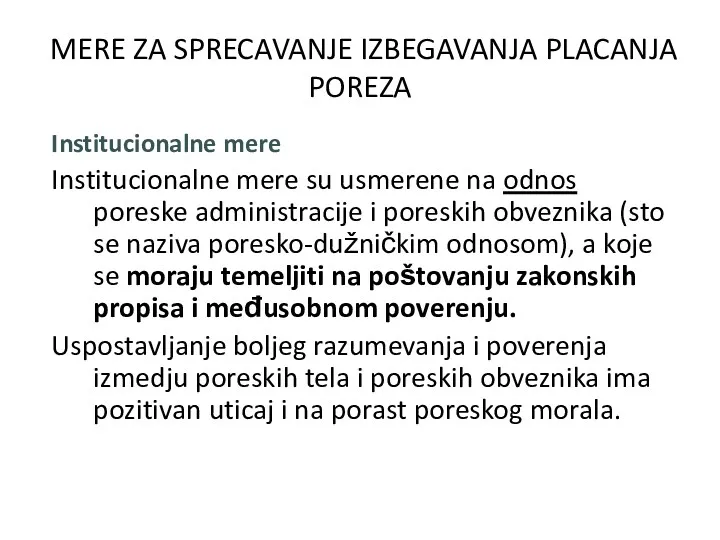

- 19. MERE ZA SPRECAVANJE IZBEGAVANJA PLACANJA POREZA Institucionalne mere Institucionalne mere su usmerene na odnos poreske administracije

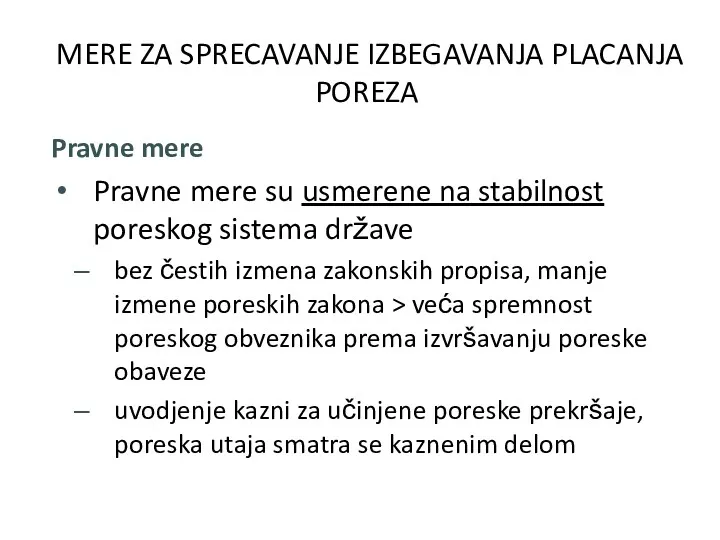

- 20. MERE ZA SPRECAVANJE IZBEGAVANJA PLACANJA POREZA Pravne mere Pravne mere su usmerene na stabilnost poreskog sistema

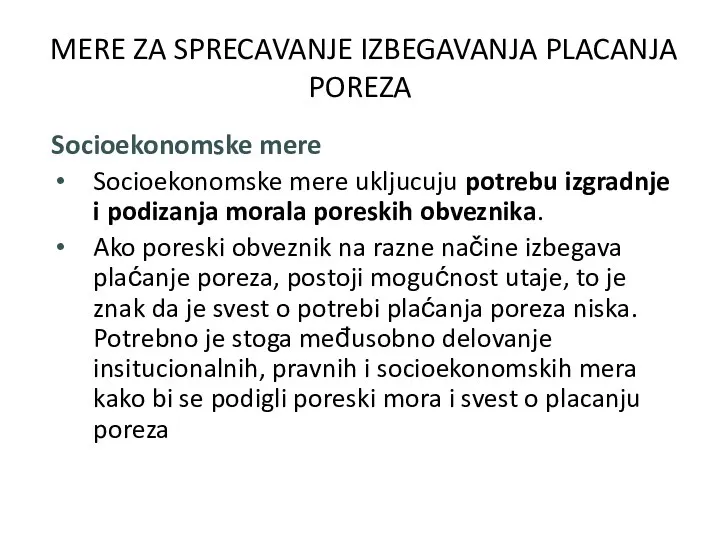

- 21. MERE ZA SPRECAVANJE IZBEGAVANJA PLACANJA POREZA Socioekonomske mere Socioekonomske mere ukljucuju potrebu izgradnje i podizanja morala

- 22. Efekti oporezivanja- prevaljivanje poreza Poreski obveznik prihvata poresku obavezu, ali ne i nameru da plati porez.

- 23. Prevaljivanje unapred i unazad Npr: stanodavac je svoju obavezo plaćanja poreza od 120 n.j. (za celu

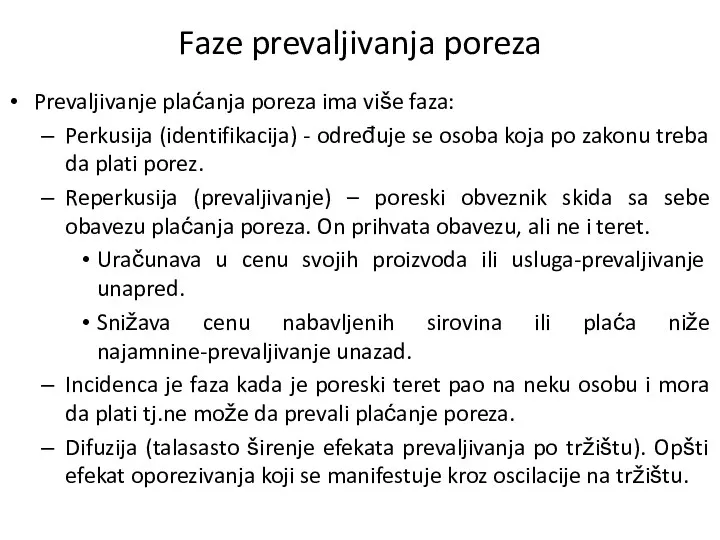

- 24. Faze prevaljivanja poreza Prevaljivanje plaćanja poreza ima više faza: Perkusija (identifikacija) - određuje se osoba koja

- 25. Sa stanovišta vremena, treba razlikovati: trenutni, kratki i dugi rok. Razlikovanje između trenutnog, kratkog i dugog

- 26. Pod kratkim rokom podrazumeva se vreme u kojem proizvođači (prodavci) mogu uskladiti svoje ponašanje sa novonastalim

- 28. Скачать презентацию

Klasifikacija poreza

Direktne i indirektne - (porez na dohodak, porez na promet

Klasifikacija poreza

Direktne i indirektne - (porez na dohodak, porez na promet

Efekti oporezivanja- poreska evazija

Evazija je smanjenje visine plaćanja poreza ili izbegavanje

Efekti oporezivanja- poreska evazija

Evazija je smanjenje visine plaćanja poreza ili izbegavanje

UZROCI I USLOVI NASTANKA PORESKE EVAZIJE

Poreska evazija zavisi od mnogo faktora

UZROCI I USLOVI NASTANKA PORESKE EVAZIJE

Poreska evazija zavisi od mnogo faktora

Efekti oporezivanja- poreska evazija

Zakonska evazija može biti:

Namerna evazija je često

Efekti oporezivanja- poreska evazija

Zakonska evazija može biti:

Namerna evazija je često

Zakonska evazija

Izbegavanje placanja poreza u skladu sa poreskim zakonom i javlja

Zakonska evazija

Izbegavanje placanja poreza u skladu sa poreskim zakonom i javlja

Zakonska evazija se pojavljuje u različitim oblicima:

Pronalaženje praznina ili rupa u

Zakonska evazija se pojavljuje u različitim oblicima:

Pronalaženje praznina ili rupa u

Zakonska evazija se pojavljuje u različitim oblicima:

Poreski beg nastaje zbog različitih

Zakonska evazija se pojavljuje u različitim oblicima:

Poreski beg nastaje zbog različitih

Zakonska evazija se pojavljuje u različitim oblicima

Zakonom organizovane evazije

kada država poreskim

Zakonska evazija se pojavljuje u različitim oblicima

Zakonom organizovane evazije

kada država poreskim

Zakonska evazija se pojavljuje u različitim oblicima

Smanjenje ili odustajanje od potrošnje

Zakonska evazija se pojavljuje u različitim oblicima

Smanjenje ili odustajanje od potrošnje

IZBEGAVANJE PLAĆANJA POREZA NA PRIHOD – odlaganje plaćanja

Odlaganje plaćanja

Novac danas vredi

IZBEGAVANJE PLAĆANJA POREZA NA PRIHOD – odlaganje plaćanja

Odlaganje plaćanja

Novac danas vredi

SIVA EKONOMIJA I PORESKA EVAZIJA

Smatra se da su glavni razlozi za

SIVA EKONOMIJA I PORESKA EVAZIJA

Smatra se da su glavni razlozi za

Nezakonska evazija

Defraudacija plaćanja poreza (utaja neposrednih - direktnih poreza)

Javlja se

Nezakonska evazija

Defraudacija plaćanja poreza (utaja neposrednih - direktnih poreza)

Javlja se

Utajom se ne bave samo slavni i bogati već ona postaje

Utajom se ne bave samo slavni i bogati već ona postaje

dvostruko vođenje poslovnih knjiga - jedne se knjige pokazuju poreskim vlastima,

dvostruko vođenje poslovnih knjiga - jedne se knjige pokazuju poreskim vlastima,

Neovlašćeno korišćenje softvera manifestuje se ili preko smanjene kupovine licenciranih softvera

Neovlašćeno korišćenje softvera manifestuje se ili preko smanjene kupovine licenciranih softvera

MERE ZA SPRECAVANJE IZBEGAVANJA PLACANJA POREZA

Mere za sprecavanje izbegavanja placanja poreza

MERE ZA SPRECAVANJE IZBEGAVANJA PLACANJA POREZA

Mere za sprecavanje izbegavanja placanja poreza

MERE ZA SPRECAVANJE IZBEGAVANJA PLACANJA POREZA

Institucionalne mere

Institucionalne mere su usmerene na

MERE ZA SPRECAVANJE IZBEGAVANJA PLACANJA POREZA

Institucionalne mere

Institucionalne mere su usmerene na

MERE ZA SPRECAVANJE IZBEGAVANJA PLACANJA POREZA

Pravne mere

Pravne mere su usmerene na

MERE ZA SPRECAVANJE IZBEGAVANJA PLACANJA POREZA

Pravne mere

Pravne mere su usmerene na

MERE ZA SPRECAVANJE IZBEGAVANJA PLACANJA POREZA

Socioekonomske mere

Socioekonomske mere ukljucuju potrebu izgradnje

MERE ZA SPRECAVANJE IZBEGAVANJA PLACANJA POREZA

Socioekonomske mere

Socioekonomske mere ukljucuju potrebu izgradnje

Efekti oporezivanja- prevaljivanje poreza

Poreski obveznik prihvata poresku obavezu, ali ne i

Efekti oporezivanja- prevaljivanje poreza

Poreski obveznik prihvata poresku obavezu, ali ne i

Prevaljivanje unapred i unazad

Npr: stanodavac je svoju obavezo plaćanja poreza od

Prevaljivanje unapred i unazad

Npr: stanodavac je svoju obavezo plaćanja poreza od

Faze prevaljivanja poreza

Prevaljivanje plaćanja poreza ima više faza:

Perkusija (identifikacija) - određuje

Faze prevaljivanja poreza

Prevaljivanje plaćanja poreza ima više faza:

Perkusija (identifikacija) - određuje

Sa stanovišta vremena, treba razlikovati: trenutni, kratki i dugi rok.

Razlikovanje

Sa stanovišta vremena, treba razlikovati: trenutni, kratki i dugi rok.

Razlikovanje

Pod kratkim rokom podrazumeva se vreme u kojem proizvođači (prodavci) mogu

Pod kratkim rokom podrazumeva se vreme u kojem proizvođači (prodavci) mogu

Эффективное и безопасное безналичное платежное поведение с картой Мир

Эффективное и безопасное безналичное платежное поведение с картой Мир Учет нематериальных активов

Учет нематериальных активов Формы и организация стимулирования труда

Формы и организация стимулирования труда Учет оптовых и розничных продаж

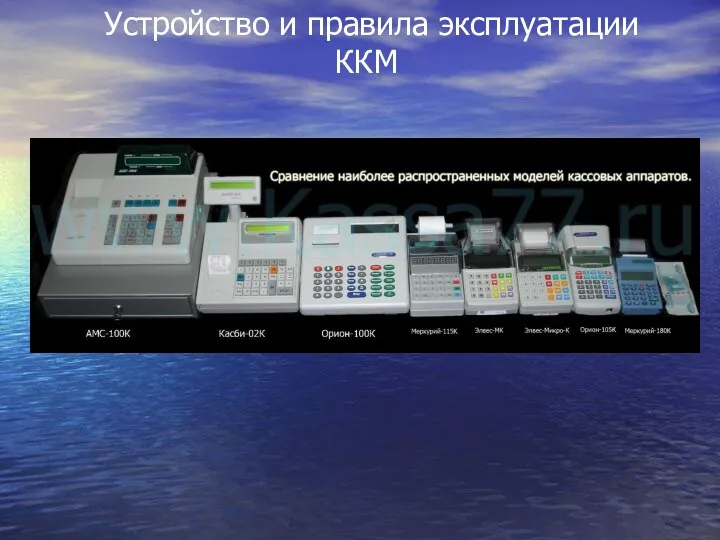

Учет оптовых и розничных продаж Устройство и правила эксплуатации контрольно-кассовых машин

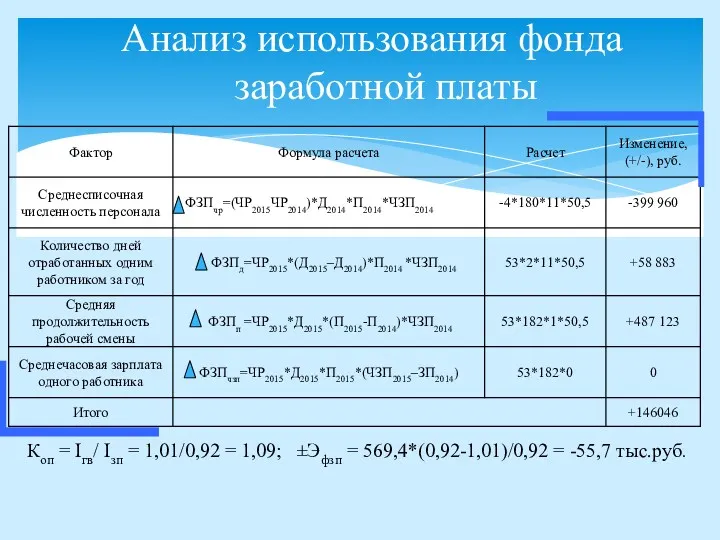

Устройство и правила эксплуатации контрольно-кассовых машин Анализ использования фонда заработной платы

Анализ использования фонда заработной платы Персонал и оплата труда на предприятии

Персонал и оплата труда на предприятии Оптимізація грошових потоків

Оптимізація грошових потоків Источники доходов семьи. Основные виды расходов семьи. Сбережения населения

Источники доходов семьи. Основные виды расходов семьи. Сбережения населения Источники финансирования бизнеса

Источники финансирования бизнеса Персонифицированное финансирование дополнительного образования детей

Персонифицированное финансирование дополнительного образования детей Страхование и страховые услуги

Страхование и страховые услуги Бюджет государства и семьи

Бюджет государства и семьи Income Units

Income Units Постоянный спутник деньги

Постоянный спутник деньги Автоматизированная система межбанковских расчётов

Автоматизированная система межбанковских расчётов Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3) Самозанятые. Основная идея продукта для самозанятых

Самозанятые. Основная идея продукта для самозанятых Инвестиция және оның түрлері

Инвестиция және оның түрлері Моніторинг прозорості та доброчесності проведення ремонтів доріг України

Моніторинг прозорості та доброчесності проведення ремонтів доріг України Счета бухгалтерского учета и их двойная запись. (Тема 4)

Счета бухгалтерского учета и их двойная запись. (Тема 4) Мотивация 3 порядка Текущий уровень

Мотивация 3 порядка Текущий уровень Экономика семьи

Экономика семьи Trade credit

Trade credit Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА)

Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА) Трастовые компании США

Трастовые компании США Property and Liability Insurance

Property and Liability Insurance Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду

Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду