- Счета бухгалтерского учета и их двойная запись. (Тема 4)

Содержание

- 2. 1.Счета бухгалтерского учета и их строение

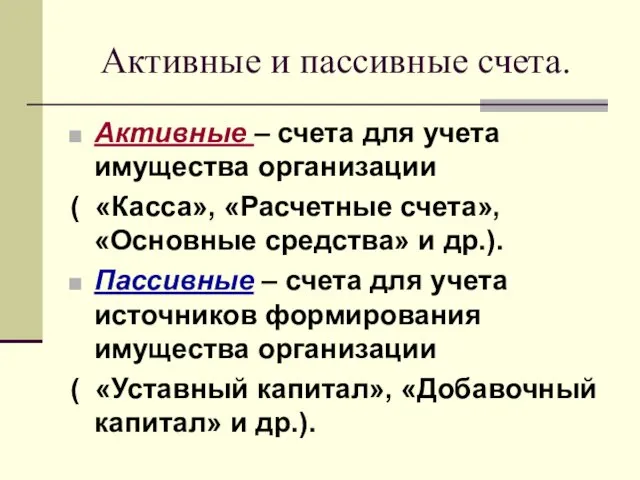

- 3. Активные и пассивные счета. Активные – счета для учета имущества организации ( «Касса», «Расчетные счета», «Основные

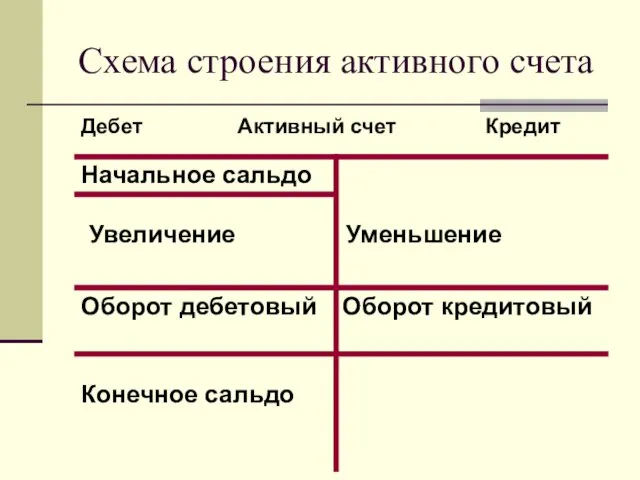

- 4. Схема строения активного счета

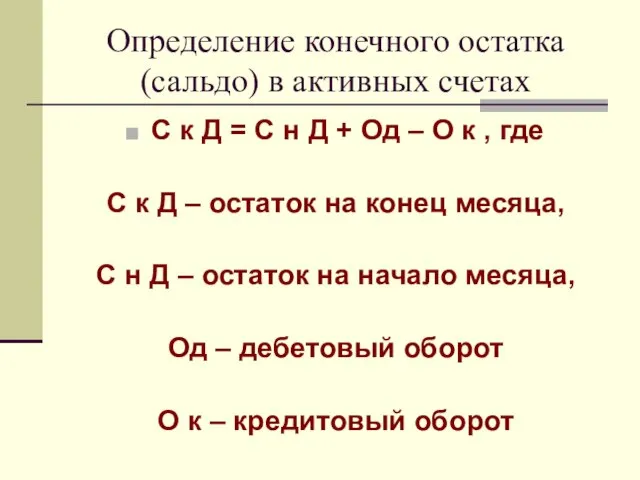

- 5. Определение конечного остатка (сальдо) в активных счетах С к Д = С н Д + Од

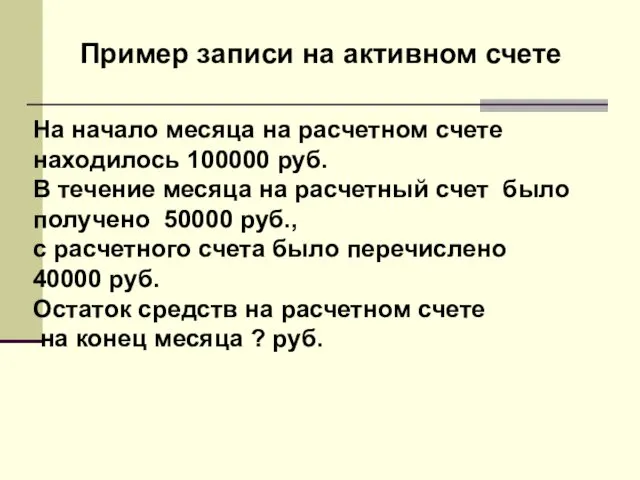

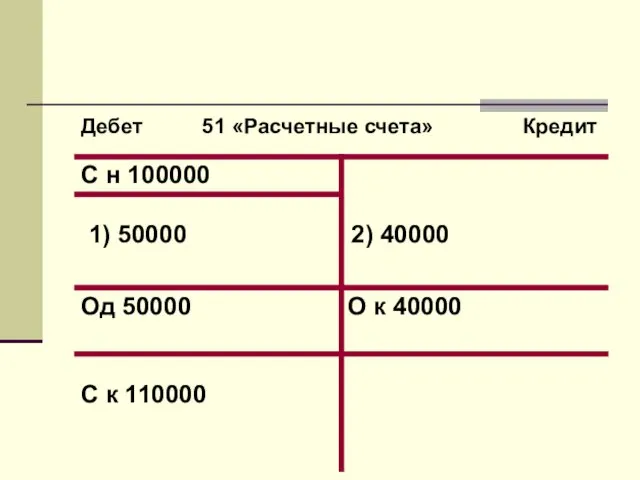

- 6. Пример записи на активном счете На начало месяца на расчетном счете находилось 100000 руб. В течение

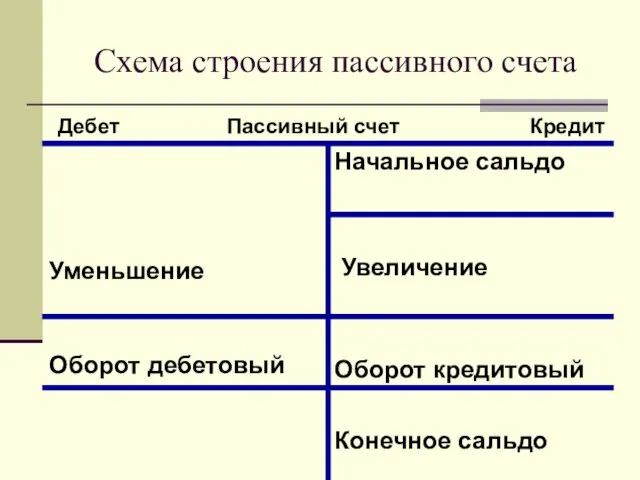

- 8. Схема строения пассивного счета

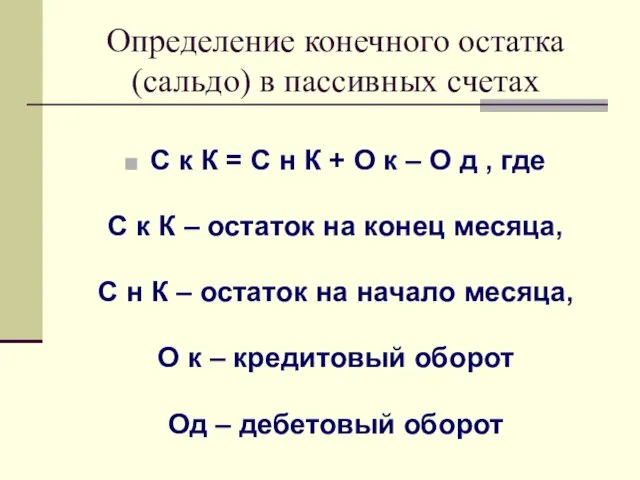

- 9. Определение конечного остатка (сальдо) в пассивных счетах С к К = С н К + О

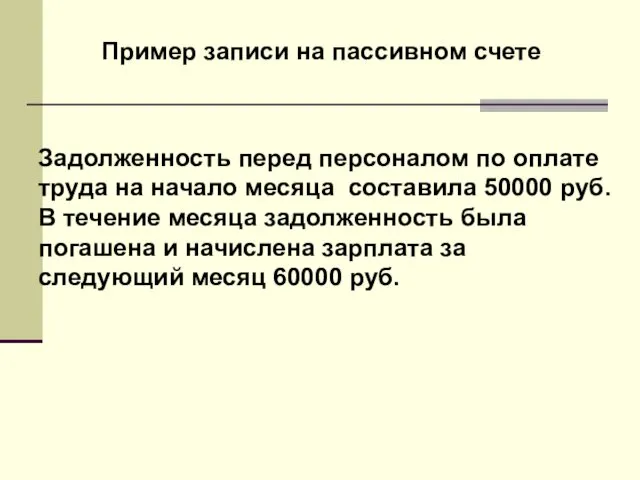

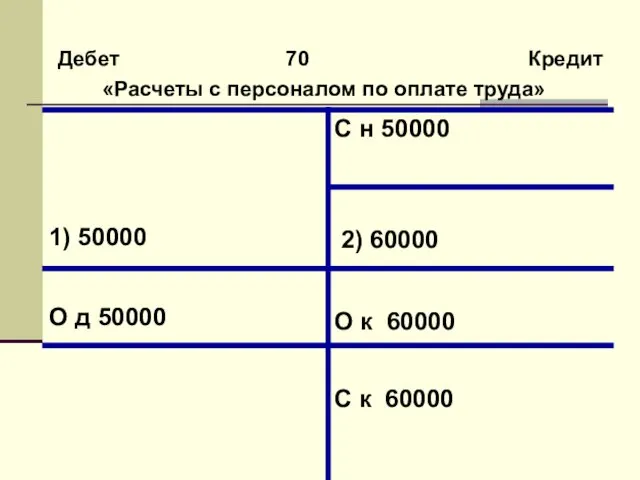

- 10. Пример записи на пассивном счете Задолженность перед персоналом по оплате труда на начало месяца составила 50000

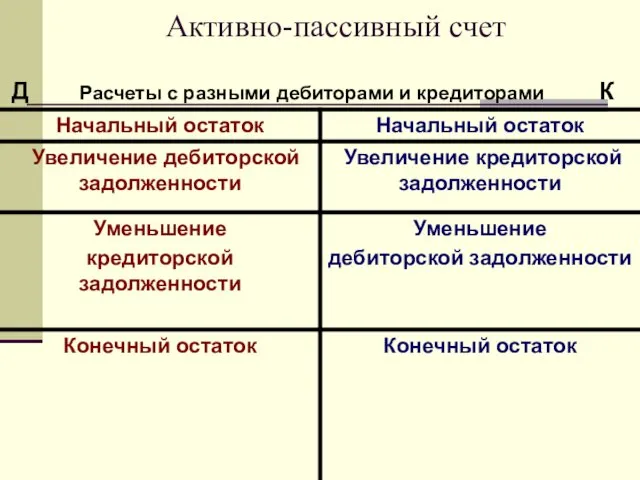

- 12. Активно-пассивный счет

- 13. 2. Двойная запись, ее сущность и значение. Систематический и хронологический учет Двойная запись Дебет одного счета

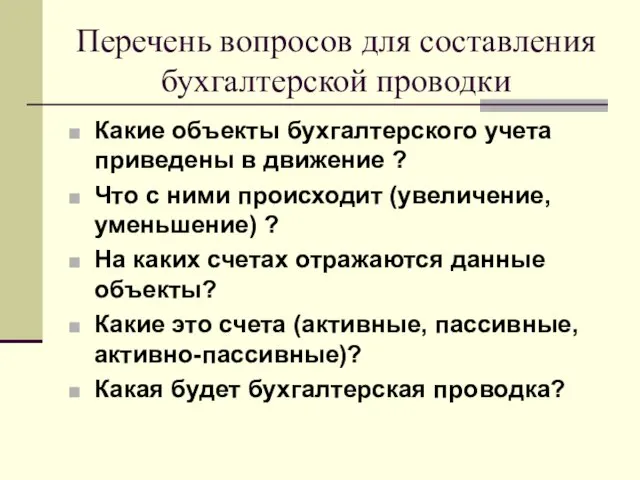

- 14. Перечень вопросов для составления бухгалтерской проводки Какие объекты бухгалтерского учета приведены в движение ? Что с

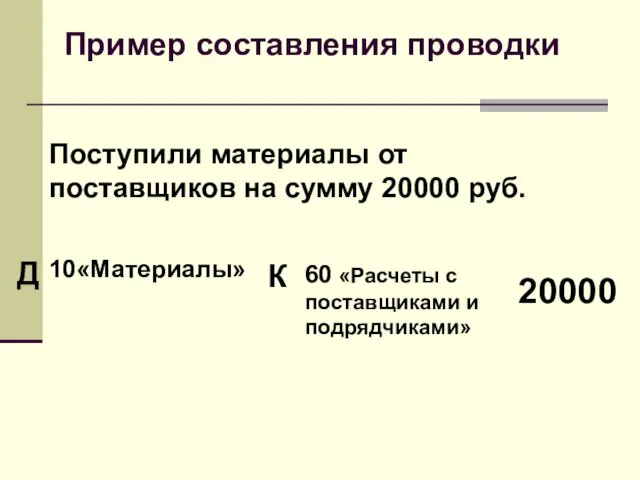

- 15. Пример составления проводки Поступили материалы от поставщиков на сумму 20000 руб. Д 10«Материалы» К 60 «Расчеты

- 16. Поступили деньги с расчетного счета в кассу 1000 руб. Д 50 «Касса» К 51 «Расчетные счета»

- 17. Бухгалтерские проводки Простые - в которых корреспондируют только два счета Сложные - в которых один счет

- 18. Пример составления сложной проводки От подотчетного лица поступили материалы на сумму 2000 руб., остаток подотчетной суммы(100

- 19. Сложная проводка может быть заменена двумя простыми: Д 10 К 71 2000 Д 50 К 71

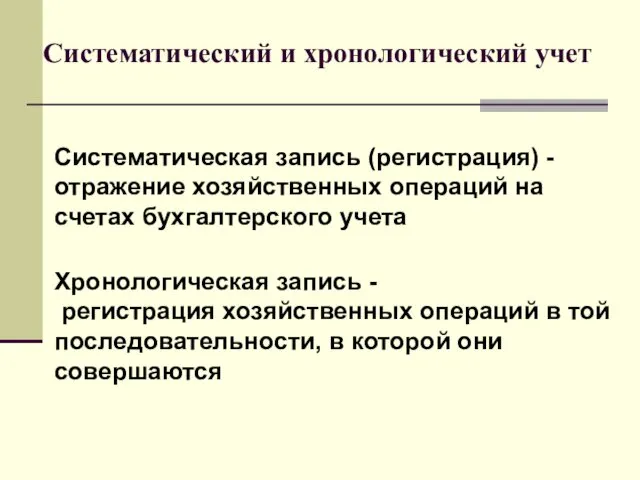

- 20. Систематический и хронологический учет Систематическая запись (регистрация) - отражение хозяйственных операций на счетах бухгалтерского учета Хронологическая

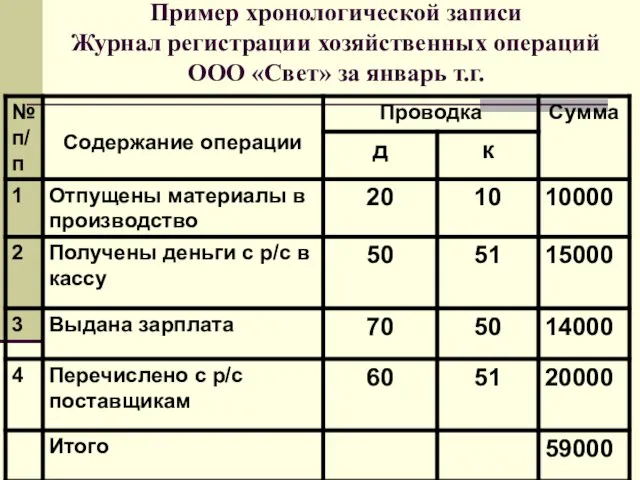

- 21. Пример хронологической записи Журнал регистрации хозяйственных операций ООО «Свет» за январь т.г.

- 22. 3.Счета синтетического и аналитического учета, субсчета

- 23. Деление счетов по степени детализации информации Синтетические счета Аналитические счета Субсчета

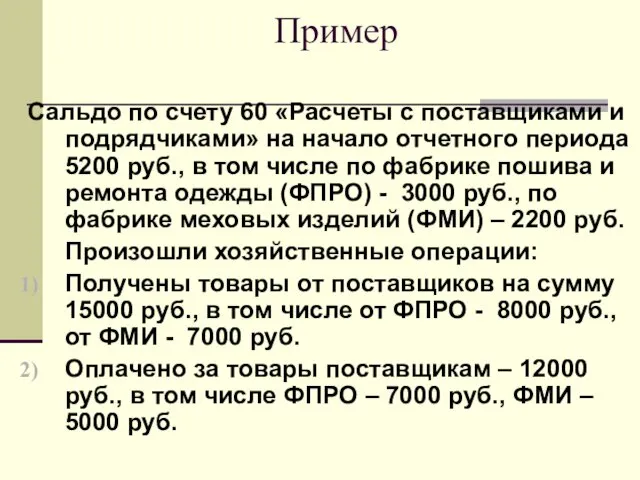

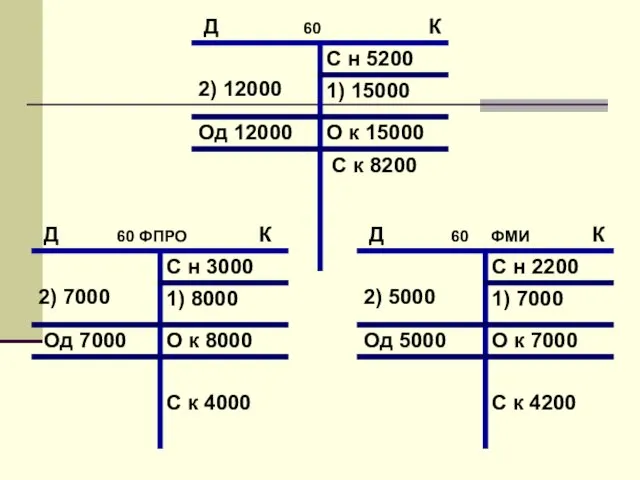

- 24. Пример Сальдо по счету 60 «Расчеты с поставщиками и подрядчиками» на начало отчетного периода 5200 руб.,

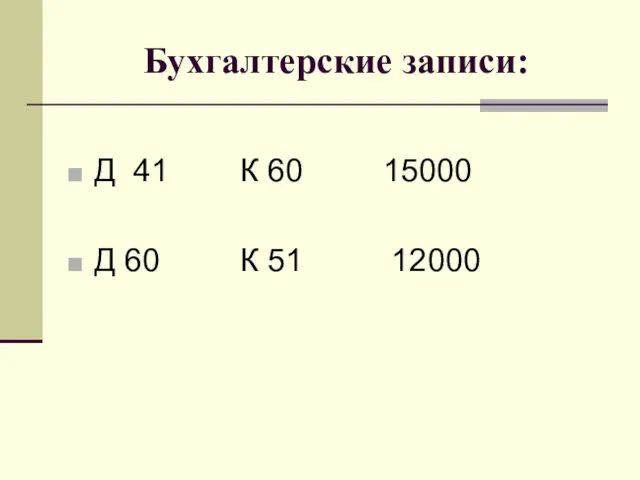

- 25. Бухгалтерские записи: Д 41 К 60 15000 Д 60 К 51 12000

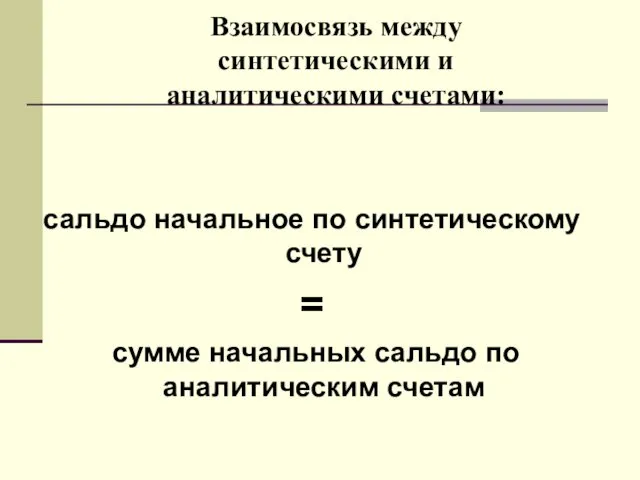

- 27. Взаимосвязь между синтетическими и аналитическими счетами: сальдо начальное по синтетическому счету = сумме начальных сальдо по

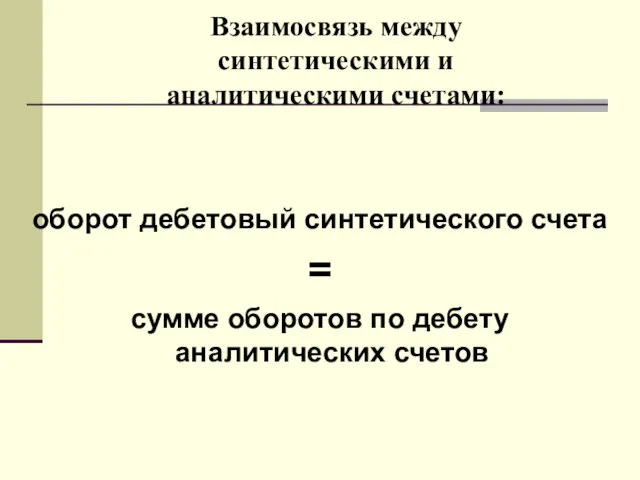

- 28. Взаимосвязь между синтетическими и аналитическими счетами: оборот дебетовый синтетического счета = сумме оборотов по дебету аналитических

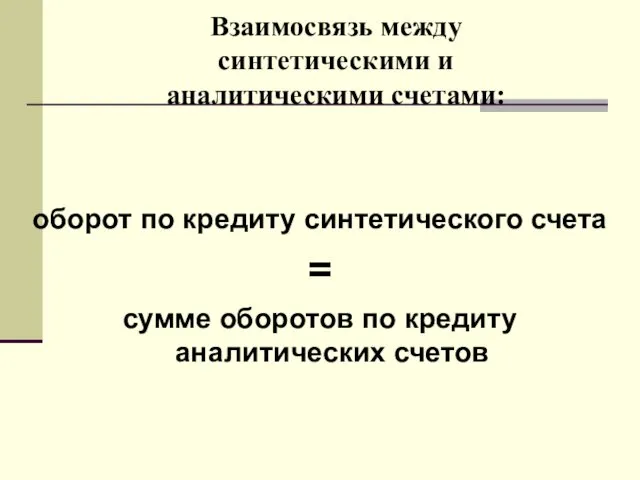

- 29. Взаимосвязь между синтетическими и аналитическими счетами: оборот по кредиту синтетического счета = сумме оборотов по кредиту

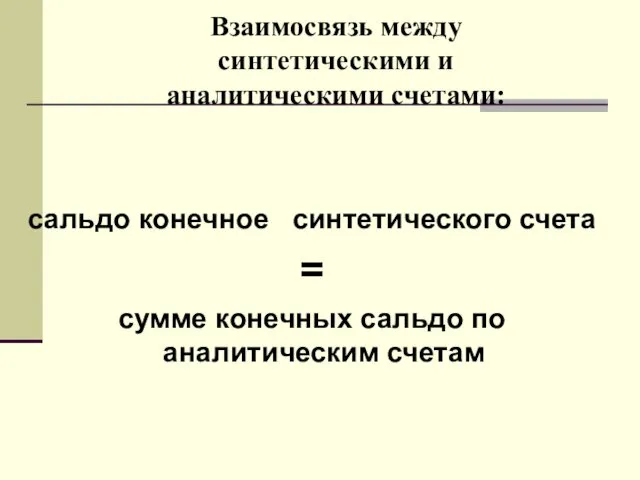

- 30. Взаимосвязь между синтетическими и аналитическими счетами: сальдо конечное синтетического счета = сумме конечных сальдо по аналитическим

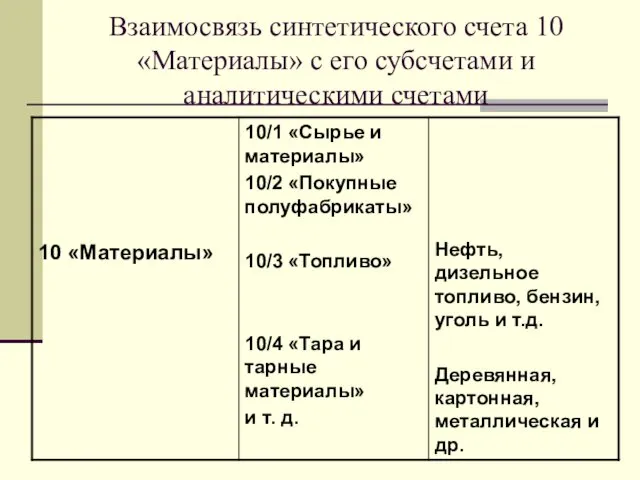

- 31. Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими счетами

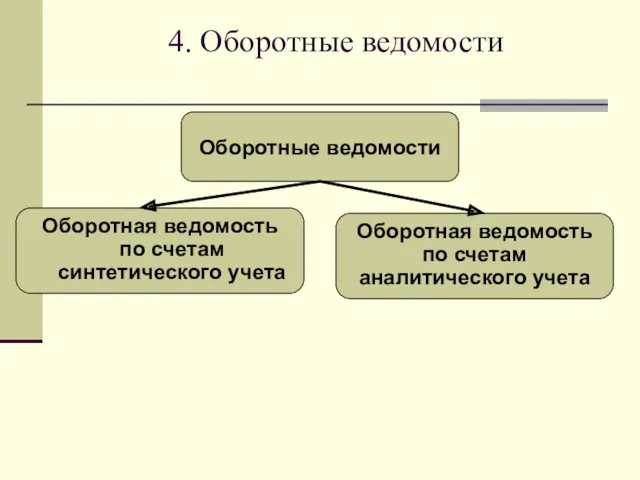

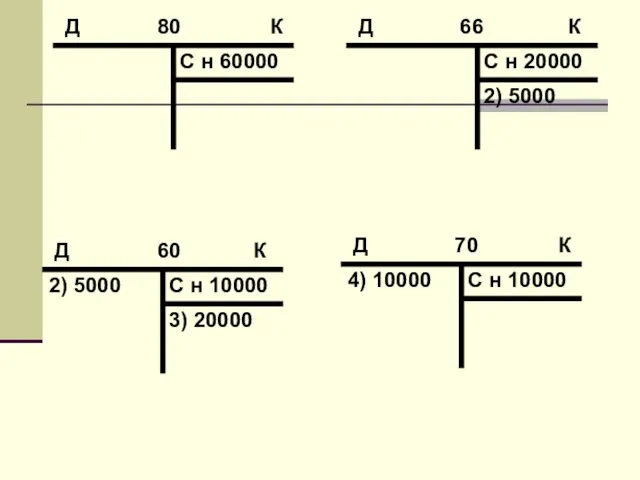

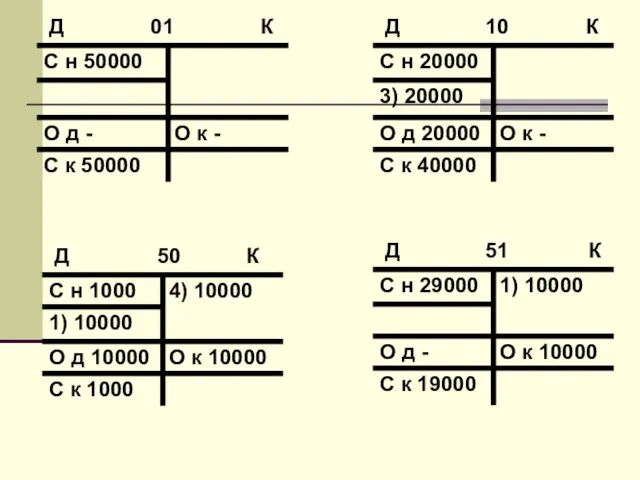

- 32. 4. Оборотные ведомости Оборотные ведомости Оборотная ведомость по счетам синтетического учета Оборотная ведомость по счетам аналитического

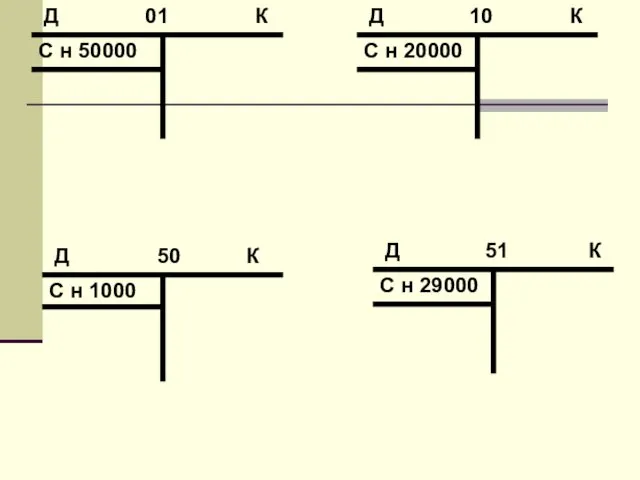

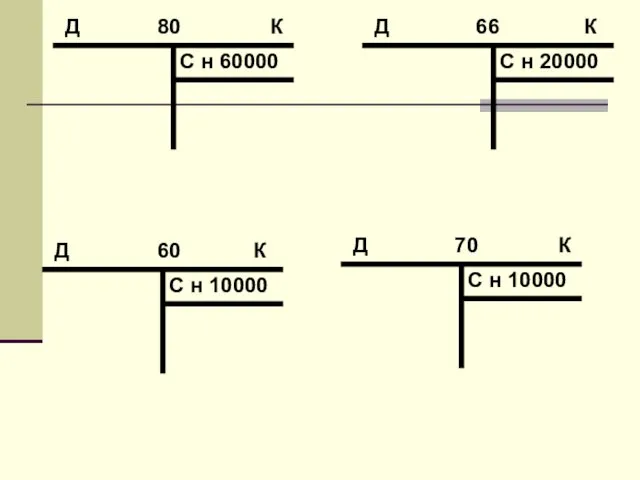

- 33. Пример Баланс начальный

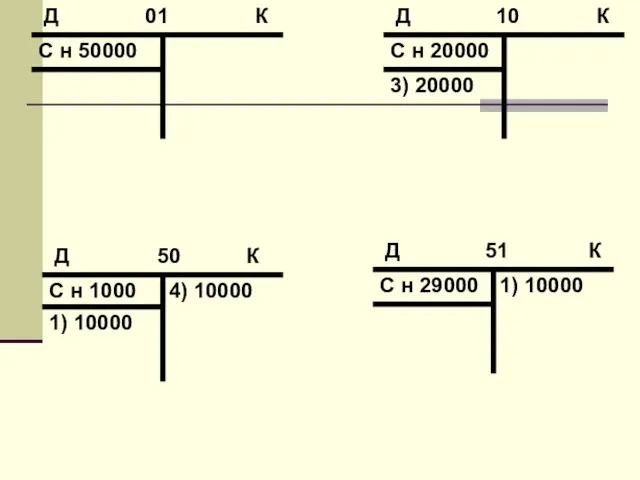

- 34. Журнал регистрации хозяйственных операций за месяц

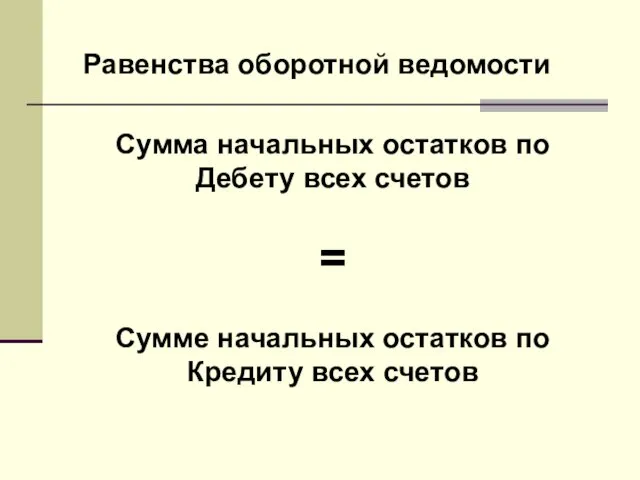

- 42. Равенства оборотной ведомости Сумма начальных остатков по Дебету всех счетов = Сумме начальных остатков по Кредиту

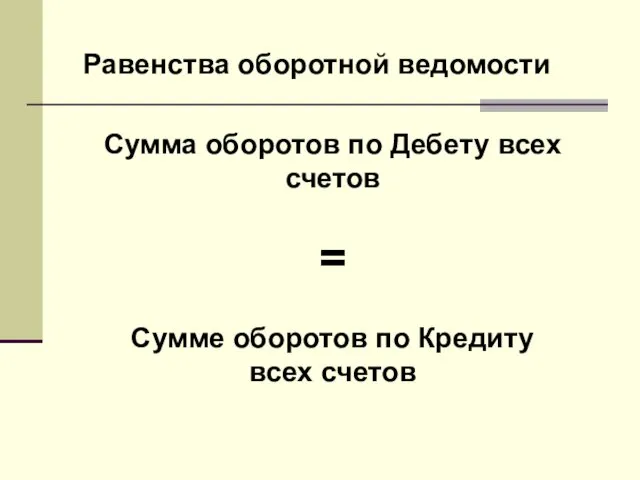

- 43. Равенства оборотной ведомости Сумма оборотов по Дебету всех счетов = Сумме оборотов по Кредиту всех счетов

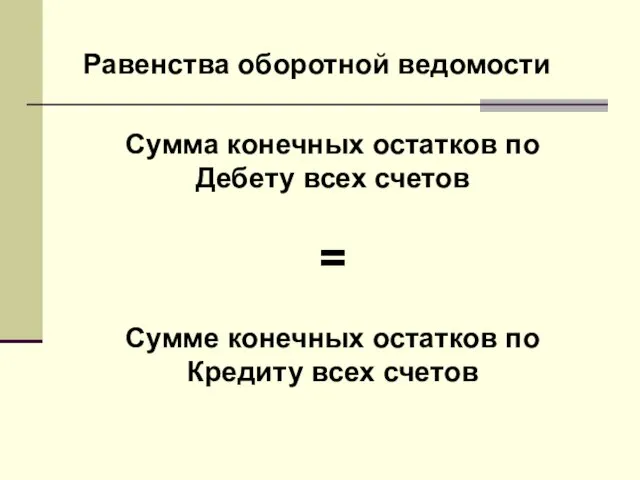

- 44. Равенства оборотной ведомости Сумма конечных остатков по Дебету всех счетов = Сумме конечных остатков по Кредиту

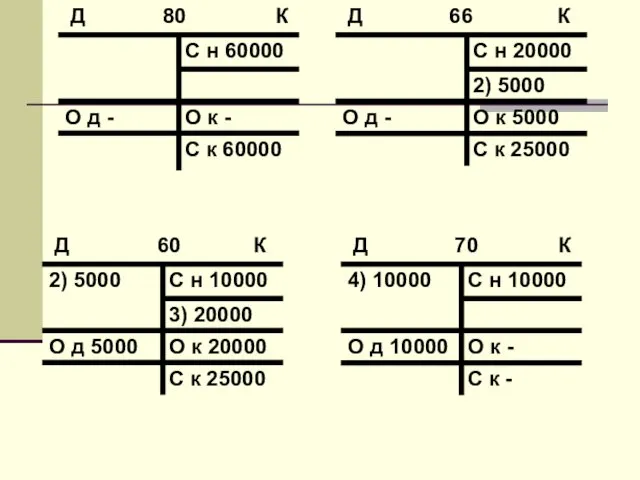

- 45. Пример Баланс конечный

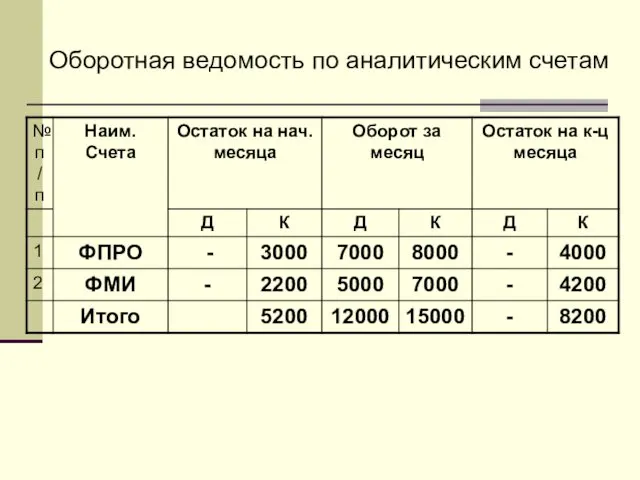

- 46. Оборотная ведомость по аналитическим счетам

- 48. Скачать презентацию

1.Счета бухгалтерского учета и их строение

1.Счета бухгалтерского учета и их строение

Активные и пассивные счета.

Активные – счета для учета имущества организации

(

Активные и пассивные счета.

Активные – счета для учета имущества организации

(

Схема строения активного счета

Схема строения активного счета

Определение конечного остатка (сальдо) в активных счетах

С к Д = С

Определение конечного остатка (сальдо) в активных счетах

С к Д = С

Пример записи на активном счете

На начало месяца на расчетном счете

находилось 100000

Пример записи на активном счете

На начало месяца на расчетном счете

находилось 100000

Схема строения пассивного счета

Схема строения пассивного счета

Определение конечного остатка (сальдо) в пассивных счетах

С к К = С

Определение конечного остатка (сальдо) в пассивных счетах

С к К = С

Пример записи на пассивном счете

Задолженность перед персоналом по оплате труда на

Пример записи на пассивном счете

Задолженность перед персоналом по оплате труда на

Активно-пассивный счет

Активно-пассивный счет

2. Двойная запись, ее сущность и значение. Систематический и хронологический учет

Двойная

2. Двойная запись, ее сущность и значение. Систематический и хронологический учет

Двойная

Перечень вопросов для составления бухгалтерской проводки

Какие объекты бухгалтерского учета приведены в

Перечень вопросов для составления бухгалтерской проводки

Какие объекты бухгалтерского учета приведены в

Пример составления проводки

Поступили материалы от поставщиков на сумму 20000 руб.

Д

10«Материалы»

К

60 «Расчеты

Пример составления проводки

Поступили материалы от поставщиков на сумму 20000 руб.

Д

10«Материалы»

К

60 «Расчеты

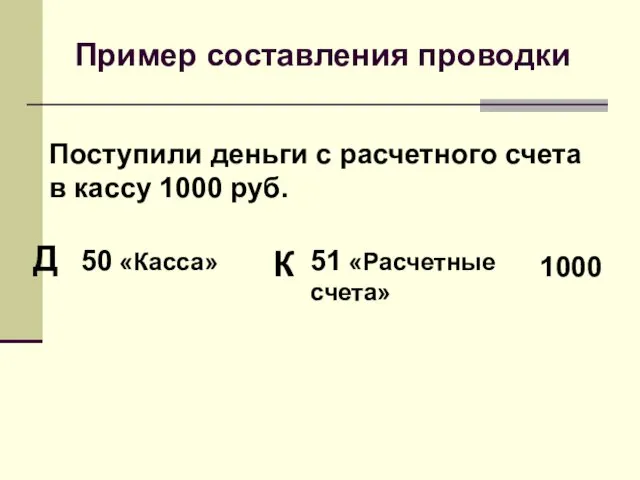

Поступили деньги с расчетного счета в кассу 1000 руб.

Д

50 «Касса»

К

51 «Расчетные

Поступили деньги с расчетного счета в кассу 1000 руб.

Д

50 «Касса»

К

51 «Расчетные

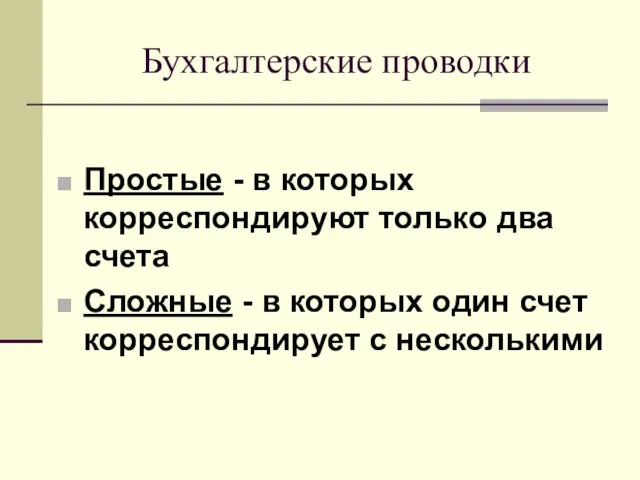

Бухгалтерские проводки

Простые - в которых корреспондируют только два счета

Сложные - в

Бухгалтерские проводки

Простые - в которых корреспондируют только два счета

Сложные - в

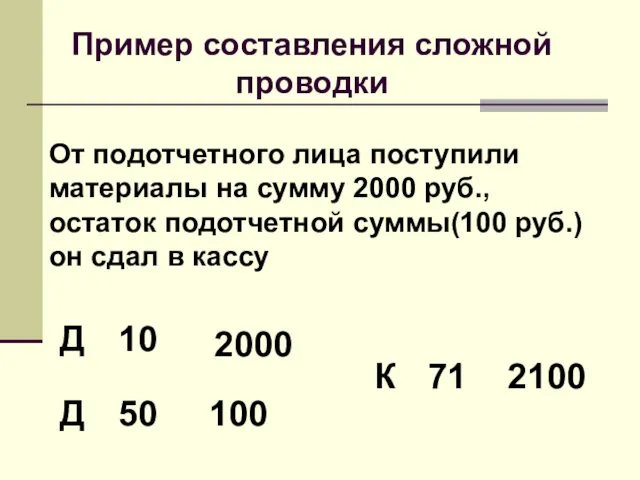

Пример составления сложной проводки

От подотчетного лица поступили материалы на сумму

Пример составления сложной проводки

От подотчетного лица поступили материалы на сумму

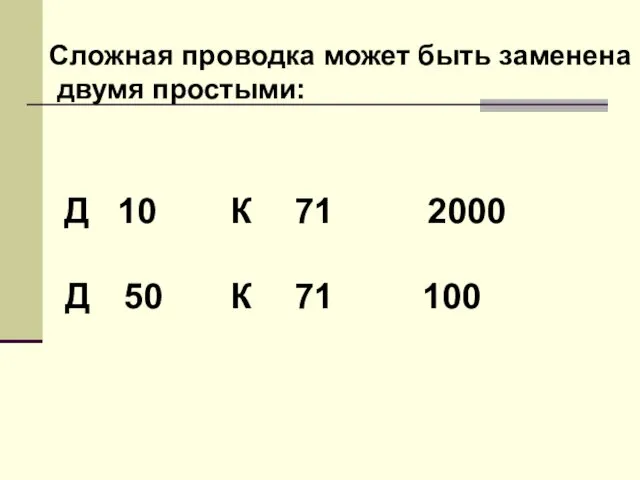

Сложная проводка может быть заменена

двумя простыми:

Д

10

К

71

2000

Д

50

К

71

100

Сложная проводка может быть заменена

двумя простыми:

Д

10

К

71

2000

Д

50

К

71

100

Систематический и хронологический учет

Систематическая запись (регистрация) - отражение хозяйственных операций на

Систематический и хронологический учет

Систематическая запись (регистрация) - отражение хозяйственных операций на

Пример хронологической записи

Журнал регистрации хозяйственных операций ООО «Свет» за январь

Пример хронологической записи Журнал регистрации хозяйственных операций ООО «Свет» за январь

3.Счета синтетического и аналитического

учета, субсчета

3.Счета синтетического и аналитического

учета, субсчета

Деление счетов по степени детализации информации

Синтетические счета

Аналитические счета

Субсчета

Деление счетов по степени детализации информации

Синтетические счета

Аналитические счета

Субсчета

Пример

Сальдо по счету 60 «Расчеты с поставщиками и подрядчиками» на начало

Пример

Сальдо по счету 60 «Расчеты с поставщиками и подрядчиками» на начало

Бухгалтерские записи:

Д 41 К 60 15000

Д 60 К 51 12000

Бухгалтерские записи:

Д 41 К 60 15000

Д 60 К 51 12000

Взаимосвязь между

синтетическими и

аналитическими счетами:

сальдо начальное по синтетическому счету

=

Взаимосвязь между

синтетическими и

аналитическими счетами:

сальдо начальное по синтетическому счету

=

Взаимосвязь между

синтетическими и

аналитическими счетами:

оборот дебетовый синтетического счета

=

сумме оборотов

Взаимосвязь между

синтетическими и

аналитическими счетами:

оборот дебетовый синтетического счета

=

сумме оборотов

Взаимосвязь между

синтетическими и

аналитическими счетами:

оборот по кредиту синтетического счета

=

сумме

Взаимосвязь между

синтетическими и

аналитическими счетами:

оборот по кредиту синтетического счета

=

сумме

Взаимосвязь между

синтетическими и

аналитическими счетами:

сальдо конечное синтетического счета

=

сумме

Взаимосвязь между

синтетическими и

аналитическими счетами:

сальдо конечное синтетического счета

=

сумме

Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими счетами

Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими счетами

4. Оборотные ведомости

Оборотные ведомости

Оборотная ведомость по счетам синтетического учета

Оборотная ведомость по

4. Оборотные ведомости

Оборотные ведомости

Оборотная ведомость по счетам синтетического учета

Оборотная ведомость по

Пример

Баланс начальный

Пример

Баланс начальный

Журнал регистрации хозяйственных операций за месяц

Журнал регистрации хозяйственных операций за месяц

Равенства оборотной ведомости

Сумма начальных остатков по Дебету всех счетов

=

Сумме начальных остатков

Равенства оборотной ведомости

Сумма начальных остатков по Дебету всех счетов

=

Сумме начальных остатков

Равенства оборотной ведомости

Сумма оборотов по Дебету всех счетов

=

Сумме оборотов по Кредиту

Равенства оборотной ведомости

Сумма оборотов по Дебету всех счетов

=

Сумме оборотов по Кредиту

Равенства оборотной ведомости

Сумма конечных остатков по Дебету всех счетов

=

Сумме конечных остатков

Равенства оборотной ведомости

Сумма конечных остатков по Дебету всех счетов

=

Сумме конечных остатков

Пример

Баланс конечный

Пример

Баланс конечный

Оборотная ведомость по аналитическим счетам

Оборотная ведомость по аналитическим счетам

Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года

Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг

Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг Налоги. Субъект налога

Налоги. Субъект налога Как в госсекторе работать с ЕНП: КБК, платежки и новые проводки

Как в госсекторе работать с ЕНП: КБК, платежки и новые проводки Кредитная карта

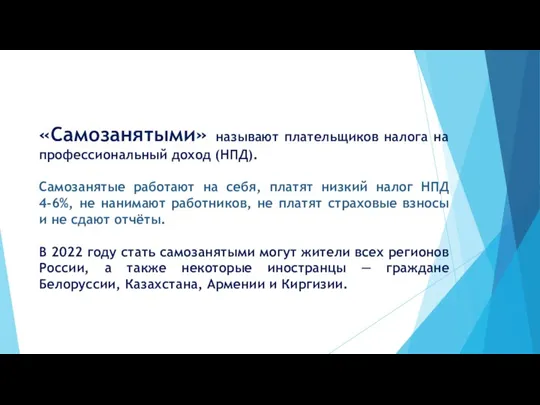

Кредитная карта Самозанятость

Самозанятость Учебная программа МАРС краткое сописание

Учебная программа МАРС краткое сописание Principles of Business Finance. Lecture 2: Financial Statements

Principles of Business Finance. Lecture 2: Financial Statements Стипендія

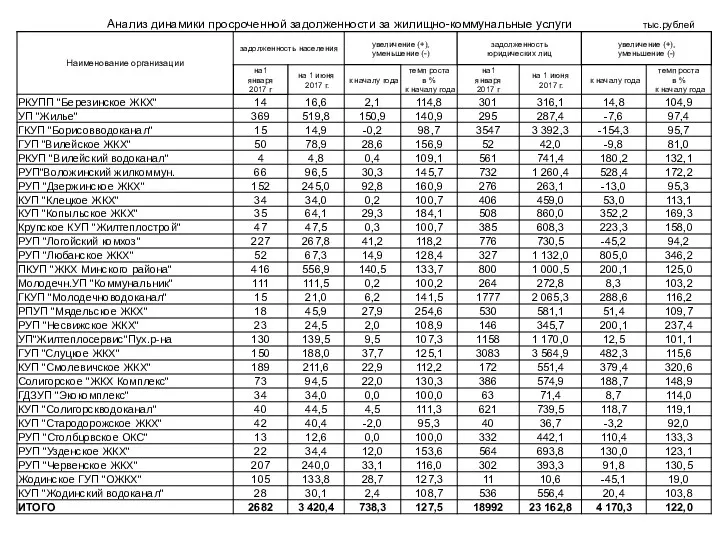

Стипендія Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ

Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ Оценка кредитоспособности заемщика физического лица

Оценка кредитоспособности заемщика физического лица Депозитные продукты и расчет дохода по вкладам

Депозитные продукты и расчет дохода по вкладам Учет и аудит собственного капитала и резервов

Учет и аудит собственного капитала и резервов Персонал и оплата труда на предприятии

Персонал и оплата труда на предприятии Учет нематериальных активов

Учет нематериальных активов Банковская система России: современные проблемы и перспективы развития

Банковская система России: современные проблемы и перспективы развития Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса

Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса Электронный документооборот. Унифицированные формы электронных первичных документов бухгалтерского учета

Электронный документооборот. Унифицированные формы электронных первичных документов бухгалтерского учета Налог на прибыль организаций

Налог на прибыль организаций Внутренний контроль и аудит

Внутренний контроль и аудит Валютный рынок

Валютный рынок Кредитный процесс и этапы выдачи кредита

Кредитный процесс и этапы выдачи кредита История развития аудита

История развития аудита Грошовий обіг. (Тема 2)

Грошовий обіг. (Тема 2) Інформаційне забезпечення фінансового аналізу. Лекція 2

Інформаційне забезпечення фінансового аналізу. Лекція 2 Шоғырландырылған және бөлек қаржылық есептілік

Шоғырландырылған және бөлек қаржылық есептілік Основы финансового планирования

Основы финансового планирования Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк)

Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк)