- Налог на прибыль организаций

Содержание

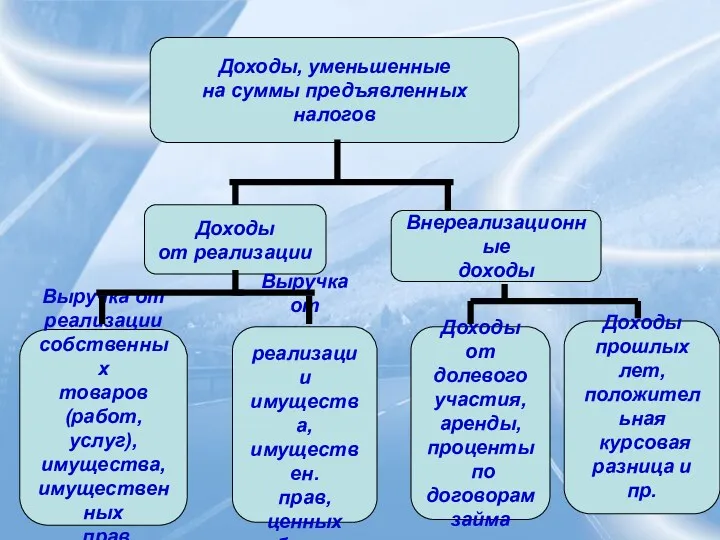

- 6. Доходы, уменьшенные на суммы предъявленных налогов Доходы от реализации Внереализационные доходы Выручка от реализации собственных товаров

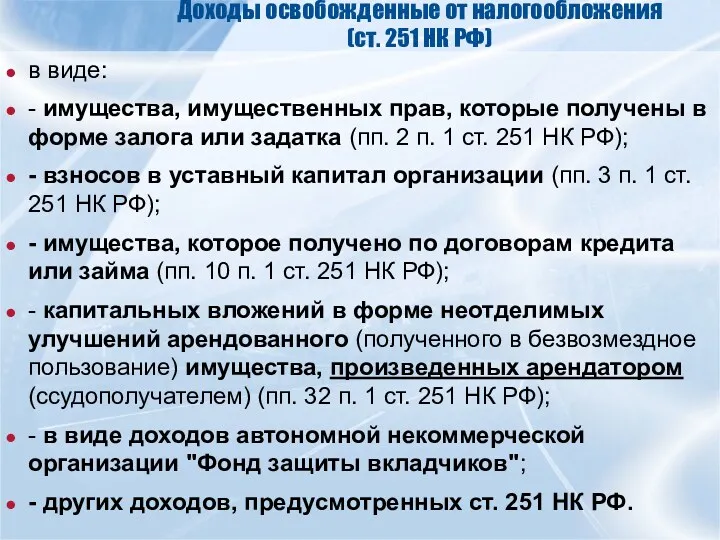

- 7. Доходы освобожденные от налогообложения (ст. 251 НК РФ) в виде: - имущества, имущественных прав, которые получены

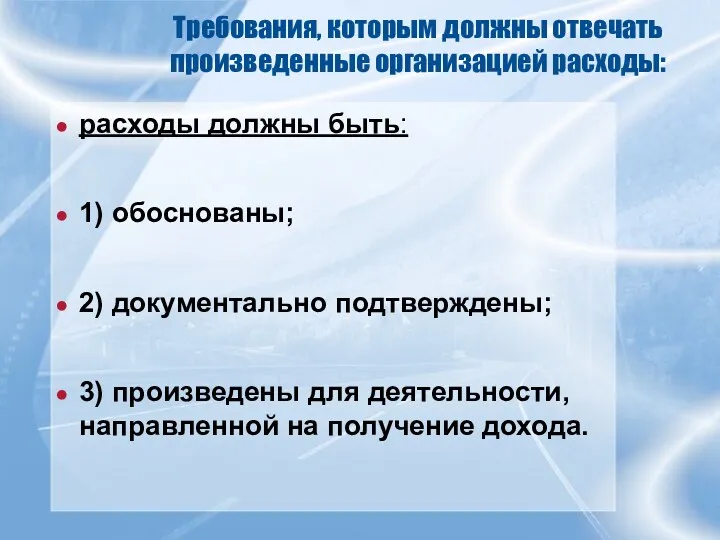

- 9. Требования, которым должны отвечать произведенные организацией расходы: расходы должны быть: 1) обоснованы; 2) документально подтверждены; 3)

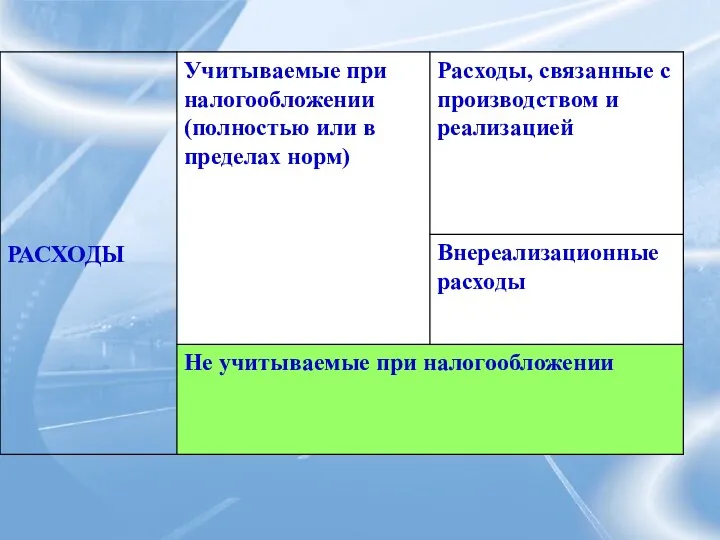

- 13. К расходам, связанным с производством и реализацией относятся (п. 1 ст. 253 НК РФ): 1) расходы,

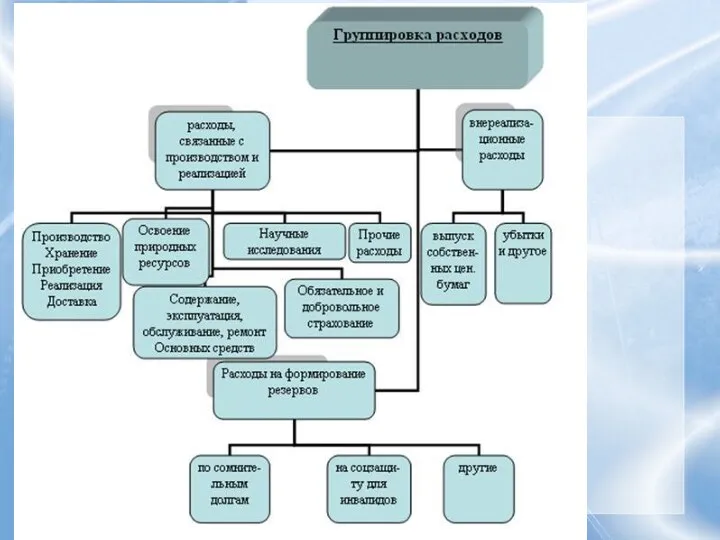

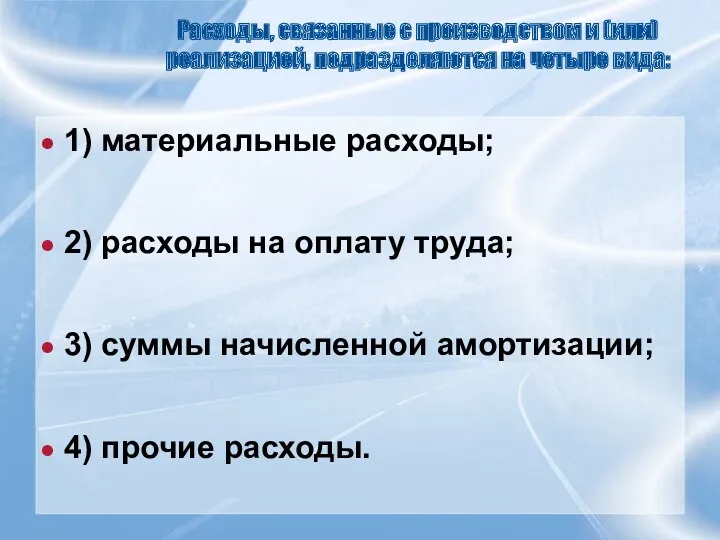

- 14. Расходы, связанные с производством и (или) реализацией, подразделяются на четыре вида: 1) материальные расходы; 2) расходы

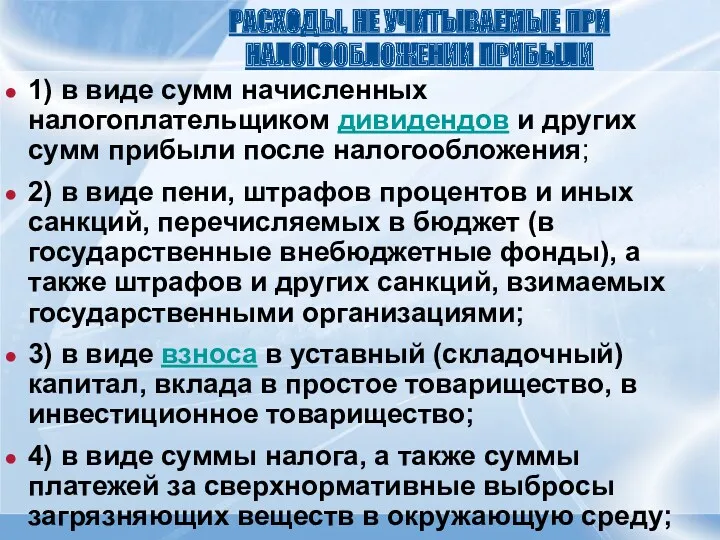

- 17. РАСХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ ПРИБЫЛИ 1) в виде сумм начисленных налогоплательщиком дивидендов и других сумм

- 18. РАСХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ ПРИБЫЛИ 5) в виде расходов по приобретению и (или) созданию амортизируемого

- 19. РАСХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ ПРИБЫЛИ 8) в виде средств, перечисляемых профсоюзным организациям; 9) в виде

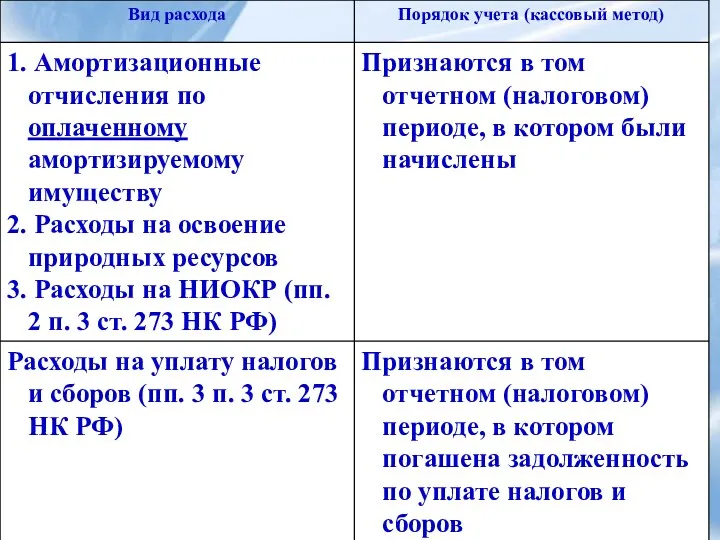

- 23. Кассовый метод Датой получения дохода при кассовом методе признается (п.2 ст. 273 НК РФ): день поступления

- 24. Расходы при кассовом методе (п.3 ст. 273 НК РФ) Расходами налогоплательщиков признаются затраты после их фактической

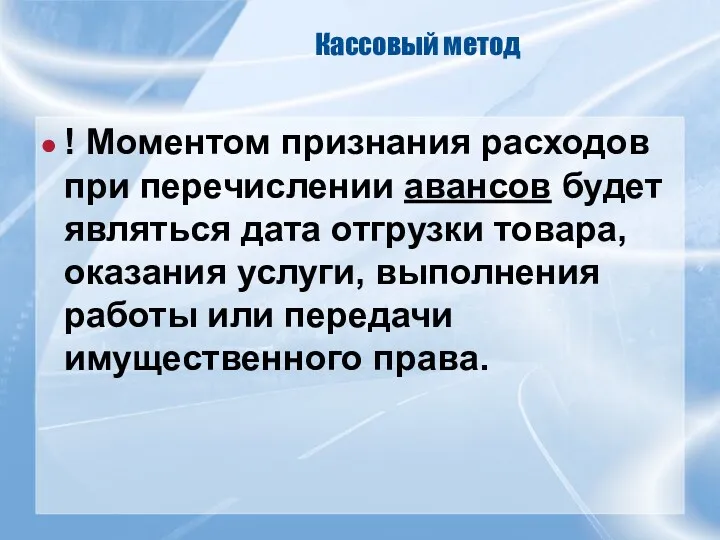

- 27. Кассовый метод ! Моментом признания расходов при перечислении авансов будет являться дата отгрузки товара, оказания услуги,

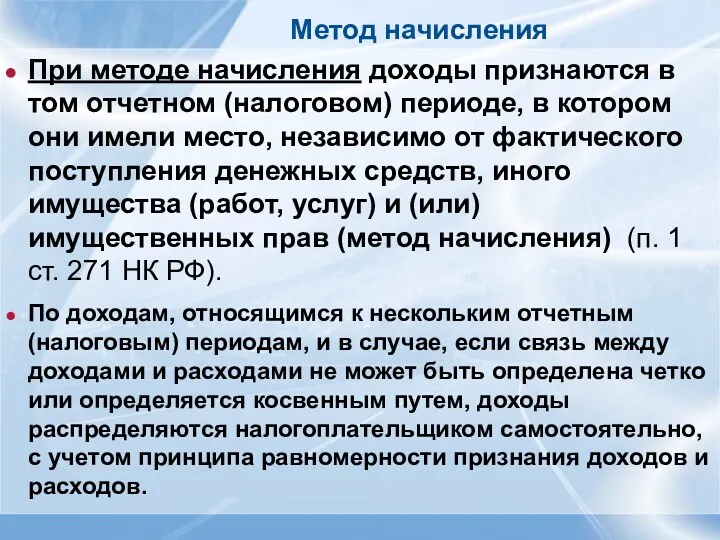

- 28. Метод начисления При методе начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели

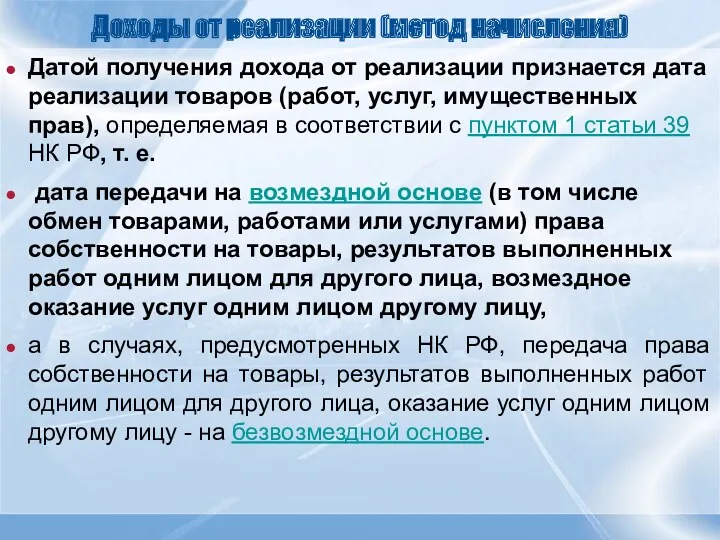

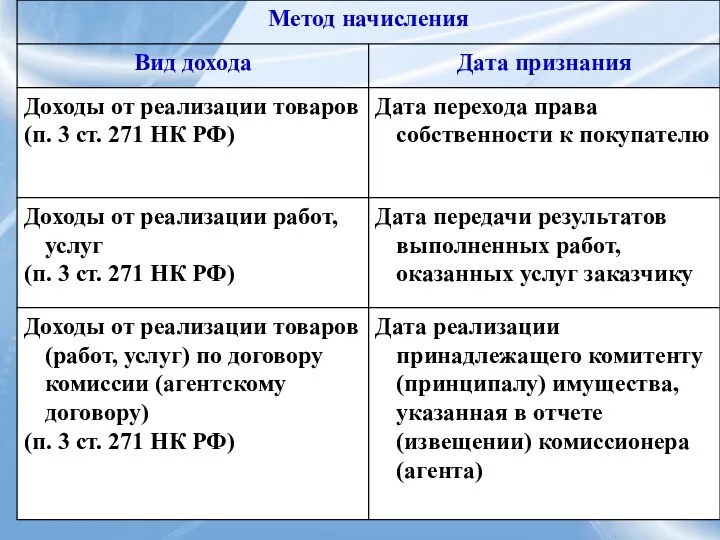

- 29. Доходы от реализации (метод начисления) Датой получения дохода от реализации признается дата реализации товаров (работ, услуг,

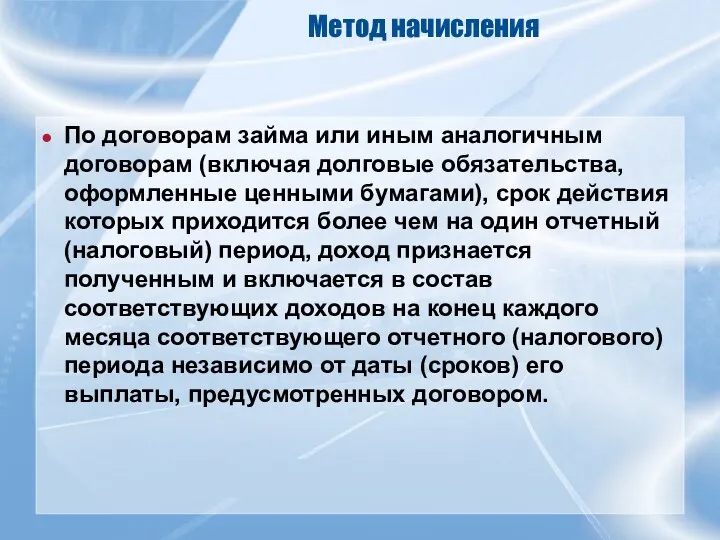

- 33. Метод начисления По договорам займа или иным аналогичным договорам (включая долговые обязательства, оформленные ценными бумагами), срок

- 34. Метод начисления Доходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу,

- 35. принципы признания расходов при методе начисления 1. Расходы признаются в том отчетном (налоговом) периоде, к которому

- 36. Расходы

- 37. Порядок учета прямых и косвенных расходов Прямые расходы относятся к расходам текущего отчетного (налогового) периода по

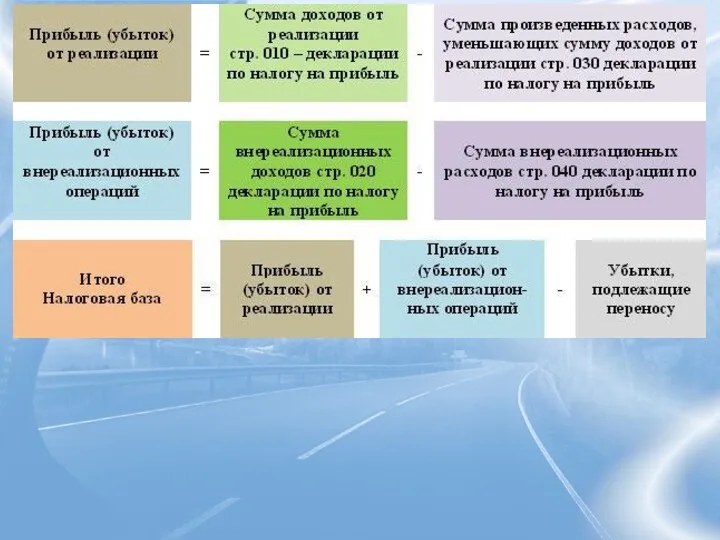

- 39. ПРАВИЛА ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ 1) Если ставки налога на прибыль организаций одинаковые - налоговая база общая.

- 41. Статья 283. Перенос убытков на будущее 1. Налогоплательщики, понесшие убыток (убытки) в предыдущем налоговом периоде или

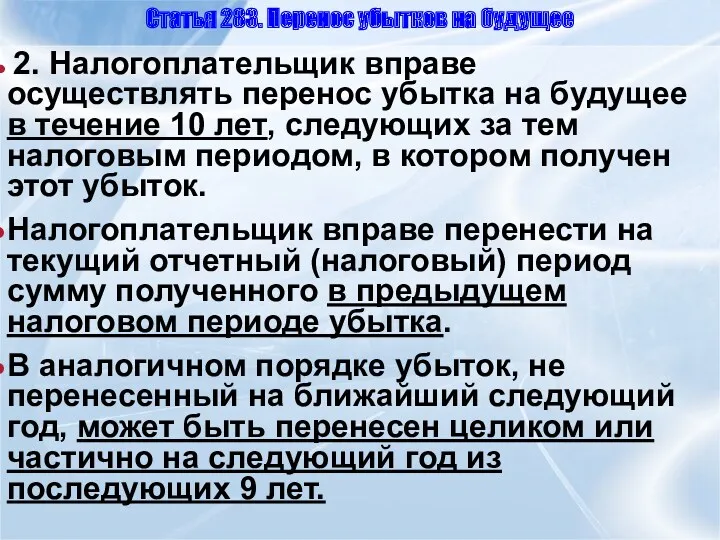

- 42. Статья 283. Перенос убытков на будущее 2. Налогоплательщик вправе осуществлять перенос убытка на будущее в течение

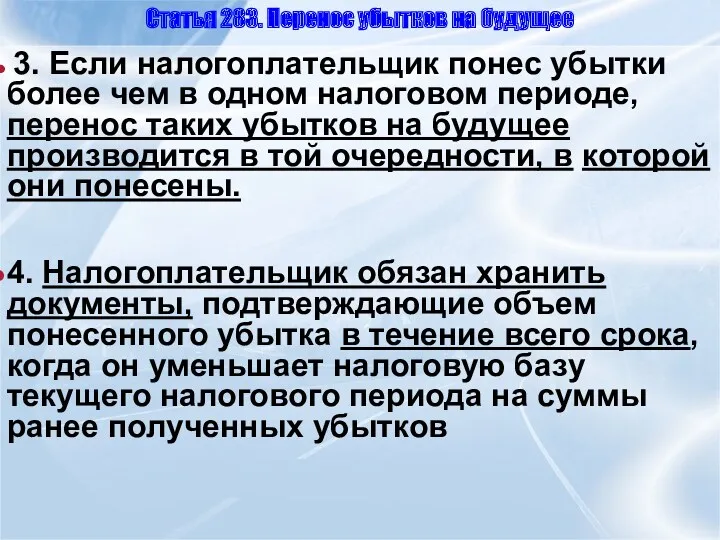

- 43. Статья 283. Перенос убытков на будущее 3. Если налогоплательщик понес убытки более чем в одном налоговом

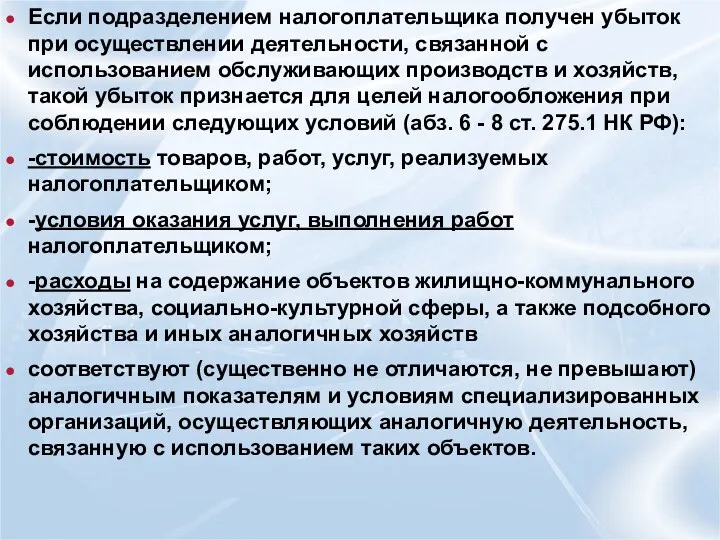

- 44. Если подразделением налогоплательщика получен убыток при осуществлении деятельности, связанной с использованием обслуживающих производств и хозяйств, такой

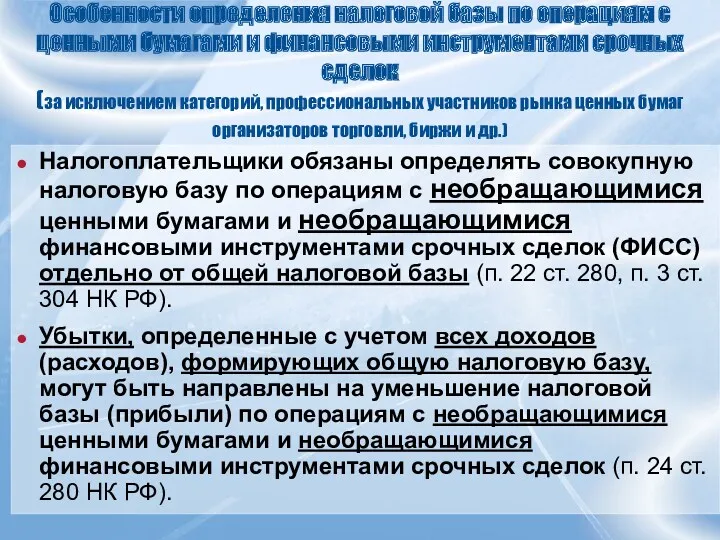

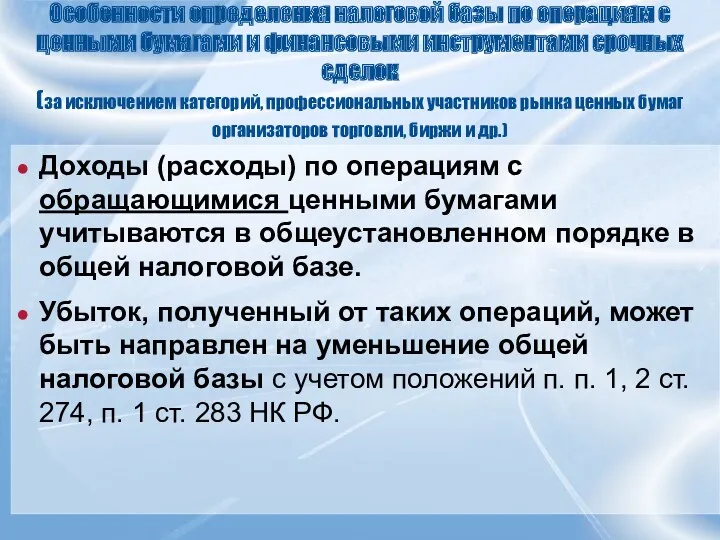

- 45. Особенности определения налоговой базы по операциям с ценными бумагами и финансовыми инструментами срочных сделок (за исключением

- 46. Особенности определения налоговой базы по операциям с ценными бумагами и финансовыми инструментами срочных сделок (за исключением

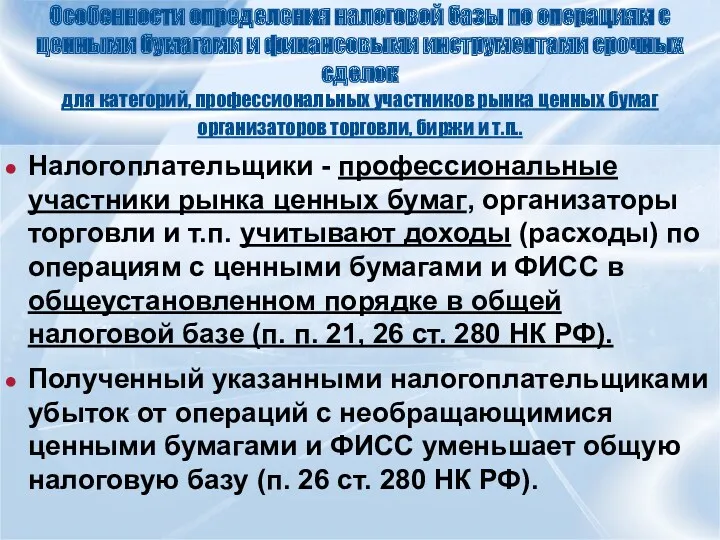

- 47. Особенности определения налоговой базы по операциям с ценными бумагами и финансовыми инструментами срочных сделок для категорий,

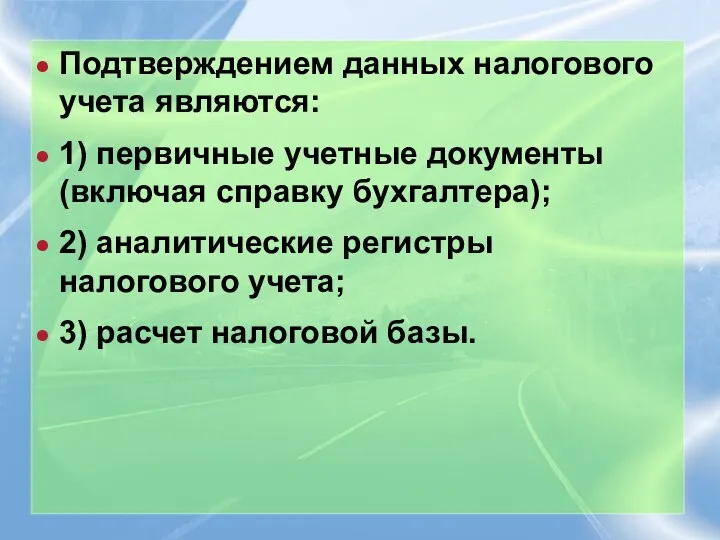

- 49. Подтверждением данных налогового учета являются: 1) первичные учетные документы (включая справку бухгалтера); 2) аналитические регистры налогового

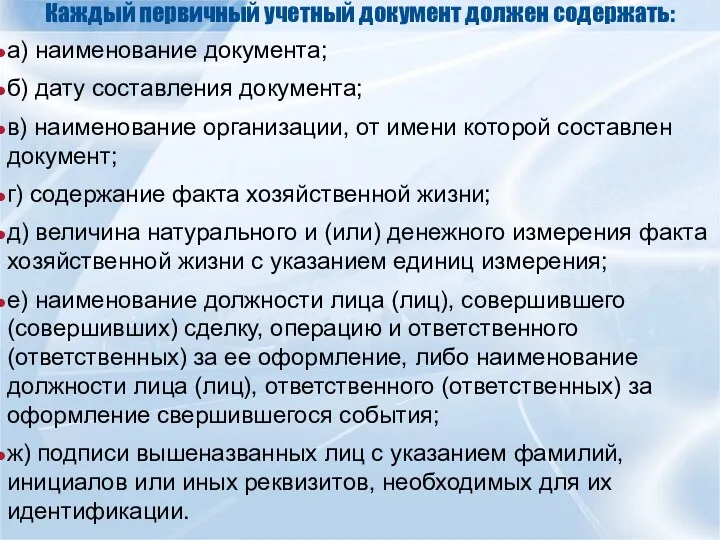

- 50. Каждый первичный учетный документ должен содержать: а) наименование документа; б) дату составления документа; в) наименование организации,

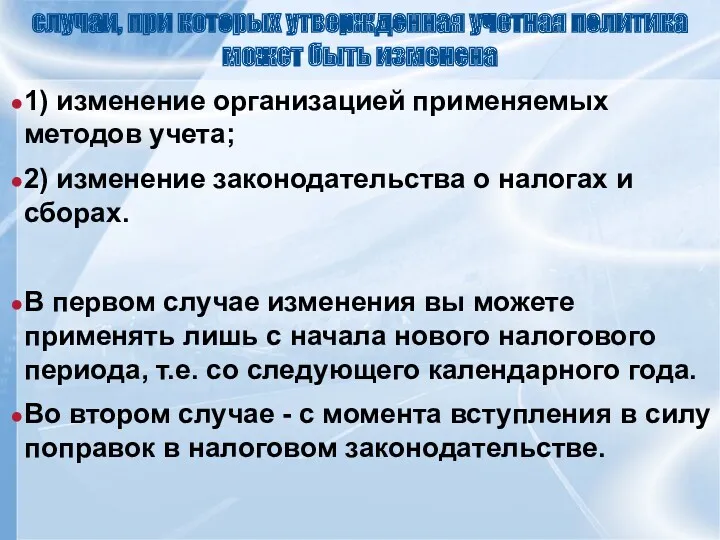

- 51. случаи, при которых утвержденная учетная политика может быть изменена 1) изменение организацией применяемых методов учета; 2)

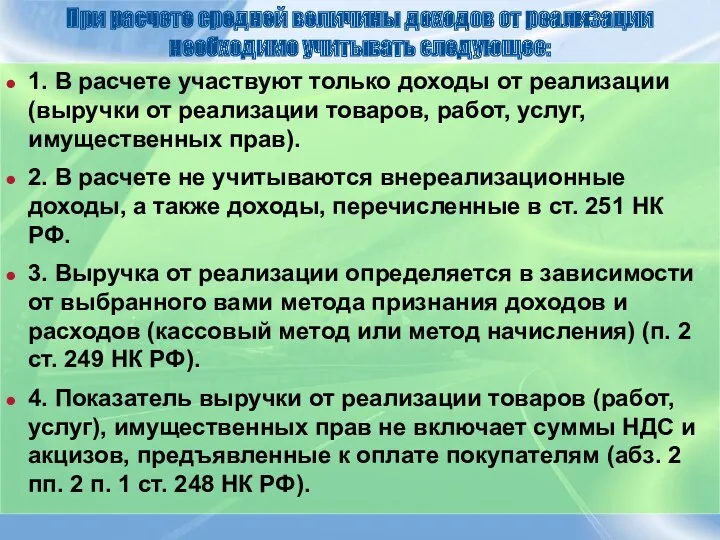

- 55. При расчете средней величины доходов от реализации необходимо учитывать следующее: 1. В расчете участвуют только доходы

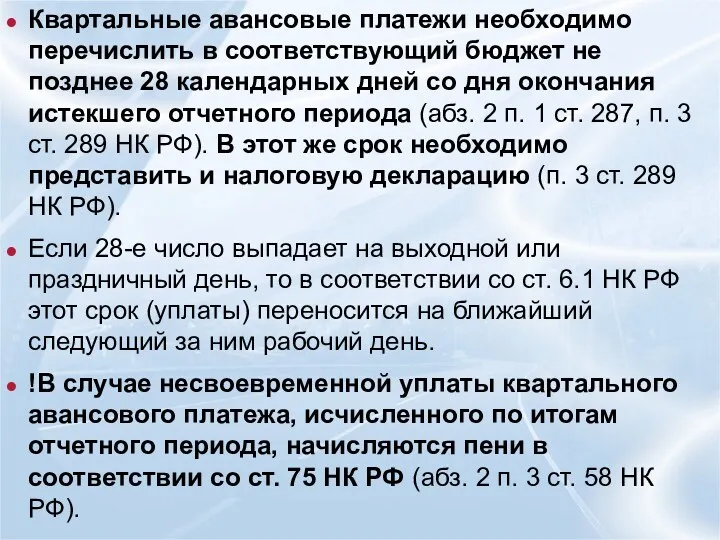

- 56. Квартальные авансовые платежи необходимо перечислить в соответствующий бюджет не позднее 28 календарных дней со дня окончания

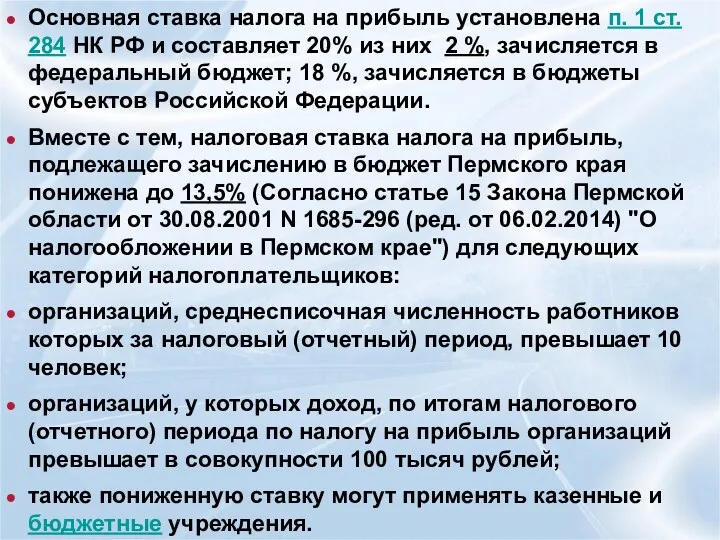

- 57. Основная ставка налога на прибыль установлена п. 1 ст. 284 НК РФ и составляет 20% из

- 62. приложение N 2 к приказу ФНС России от 26 ноября 2014 г. N ММВ-7-3/600@ ПОРЯДОК ЗАПОЛНЕНИЯ

- 64. Налоговая выгода Под налоговой выгодой понимается любое уменьшение размера налоговой обязанности, которое может произойти вследствие: -

- 65. Обстоятельства, которые способны повлиять на признание налоговой выгоды необоснованной (п. 5 Постановления ВАС РФ N 53)

- 66. Если реальный факт приобретения товаров (работ, услуг) налоговым органом не оспаривается, несоответствие подтверждающих документов требованиям законодательства

- 67. При заключении сделки следует проявит должную осмотрительность: 1) Удостовериться в том, что контрагент официально зарегистрирован в

- 68. При выборе контрагента следует оценивать не только условия сделки, но также (Постановление Президиума ВАС РФ от

- 70. Скачать презентацию

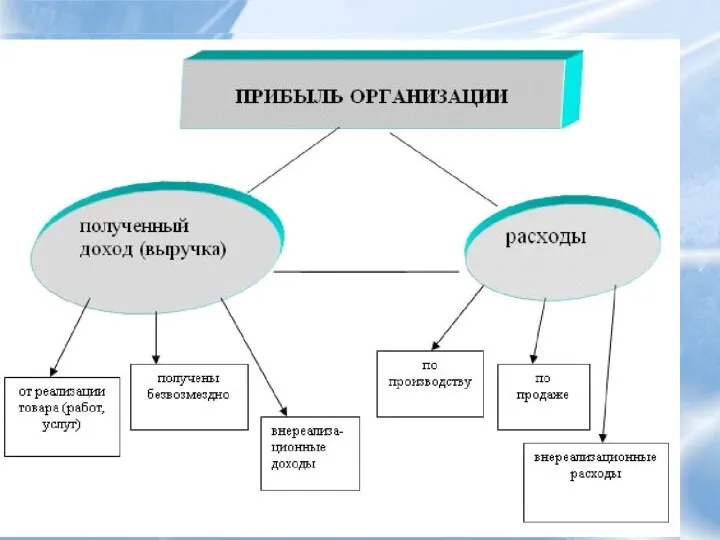

Доходы, уменьшенные

на суммы предъявленных

налогов

Доходы

от реализации

Внереализационные

доходы

Выручка от

реализации

собственных

Доходы, уменьшенные

на суммы предъявленных

налогов

Доходы

от реализации

Внереализационные

доходы

Выручка от

реализации

собственных

Доходы освобожденные от налогообложения

(ст. 251 НК РФ)

в виде:

- имущества,

Доходы освобожденные от налогообложения

(ст. 251 НК РФ)

в виде:

- имущества,

Требования, которым должны отвечать произведенные организацией расходы:

расходы должны быть:

1) обоснованы;

2)

Требования, которым должны отвечать произведенные организацией расходы:

расходы должны быть:

1) обоснованы;

2)

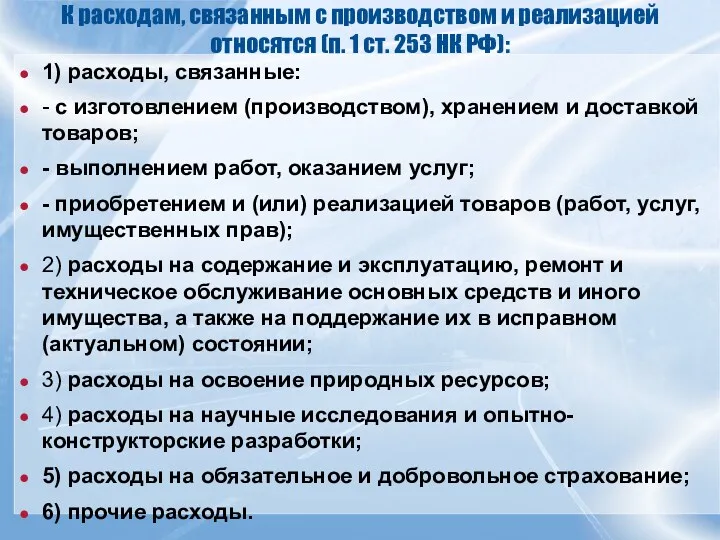

К расходам, связанным с производством и реализацией относятся (п. 1 ст.

К расходам, связанным с производством и реализацией относятся (п. 1 ст.

Расходы, связанные с производством и (или) реализацией, подразделяются на четыре вида:

1)

Расходы, связанные с производством и (или) реализацией, подразделяются на четыре вида:

1)

РАСХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ ПРИБЫЛИ

1) в виде сумм начисленных

РАСХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ ПРИБЫЛИ

1) в виде сумм начисленных

РАСХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ ПРИБЫЛИ

5) в виде расходов по

РАСХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ ПРИБЫЛИ

5) в виде расходов по

РАСХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ ПРИБЫЛИ

8) в виде средств, перечисляемых

РАСХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ ПРИБЫЛИ

8) в виде средств, перечисляемых

Кассовый метод

Датой получения дохода при кассовом методе признается (п.2 ст.

Кассовый метод

Датой получения дохода при кассовом методе признается (п.2 ст.

Расходы при кассовом методе (п.3 ст. 273 НК РФ)

Расходами налогоплательщиков признаются

Расходы при кассовом методе (п.3 ст. 273 НК РФ)

Расходами налогоплательщиков признаются

Кассовый метод

! Моментом признания расходов при перечислении авансов будет являться дата

Кассовый метод

! Моментом признания расходов при перечислении авансов будет являться дата

Метод начисления

При методе начисления доходы признаются в том отчетном (налоговом) периоде,

Метод начисления

При методе начисления доходы признаются в том отчетном (налоговом) периоде,

Доходы от реализации (метод начисления)

Датой получения дохода от реализации признается дата

Доходы от реализации (метод начисления)

Датой получения дохода от реализации признается дата

Метод начисления

По договорам займа или иным аналогичным договорам (включая долговые обязательства,

Метод начисления

По договорам займа или иным аналогичным договорам (включая долговые обязательства,

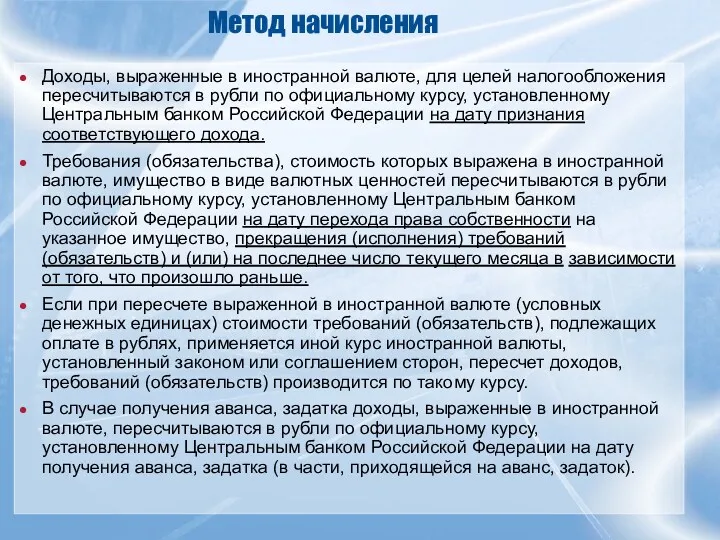

Метод начисления

Доходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в

Метод начисления

Доходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в

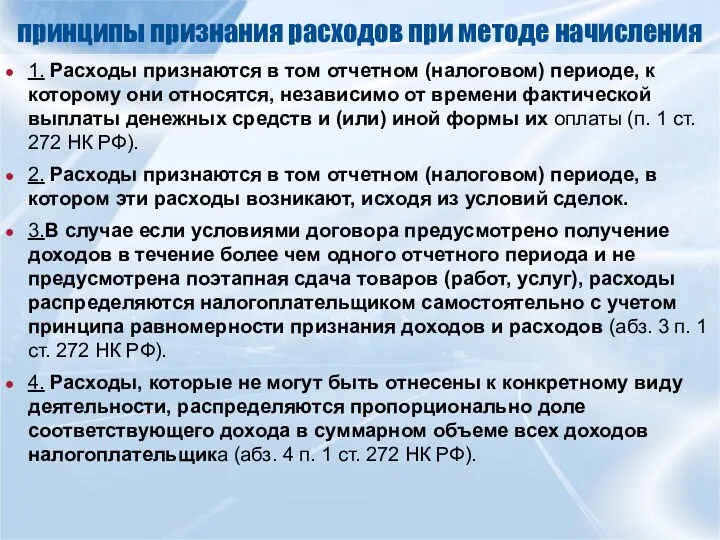

принципы признания расходов при методе начисления

1. Расходы признаются в том

принципы признания расходов при методе начисления

1. Расходы признаются в том

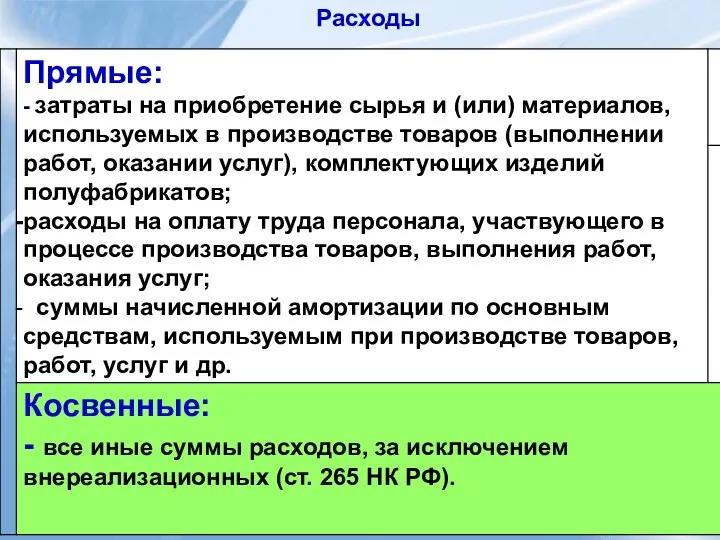

Расходы

Расходы

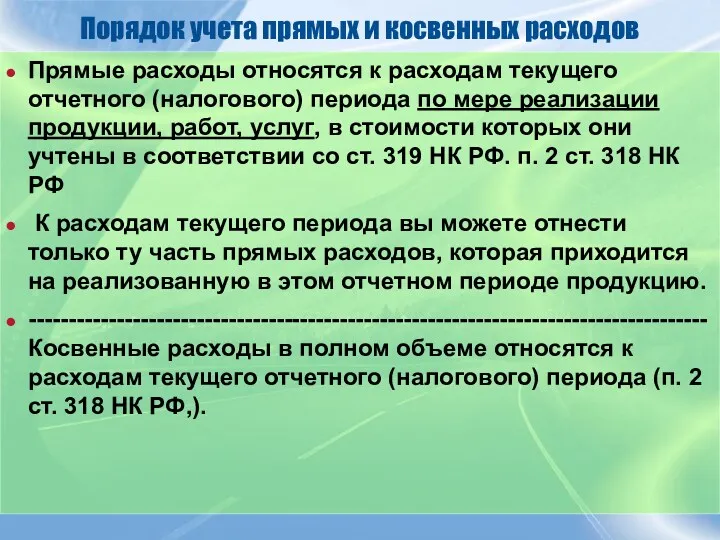

Порядок учета прямых и косвенных расходов

Прямые расходы относятся к расходам

Порядок учета прямых и косвенных расходов

Прямые расходы относятся к расходам

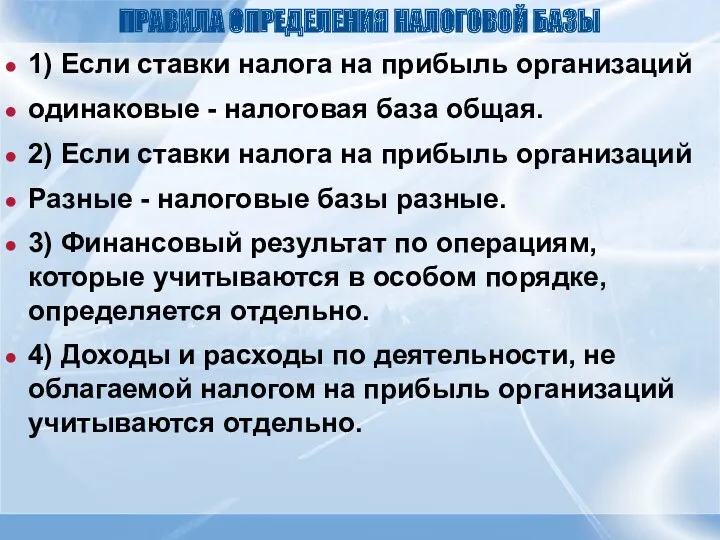

ПРАВИЛА ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

1) Если ставки налога на прибыль организаций

одинаковые -

ПРАВИЛА ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

1) Если ставки налога на прибыль организаций

одинаковые -

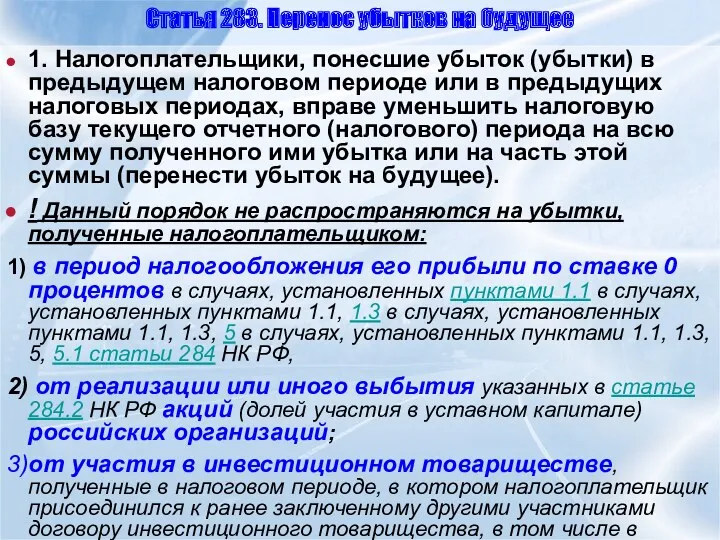

Статья 283. Перенос убытков на будущее

1. Налогоплательщики, понесшие убыток (убытки) в

Статья 283. Перенос убытков на будущее

1. Налогоплательщики, понесшие убыток (убытки) в

Статья 283. Перенос убытков на будущее

2. Налогоплательщик вправе осуществлять перенос

Статья 283. Перенос убытков на будущее

2. Налогоплательщик вправе осуществлять перенос

Статья 283. Перенос убытков на будущее

3. Если налогоплательщик понес убытки

Статья 283. Перенос убытков на будущее

3. Если налогоплательщик понес убытки

Если подразделением налогоплательщика получен убыток при осуществлении деятельности, связанной с использованием

Если подразделением налогоплательщика получен убыток при осуществлении деятельности, связанной с использованием

Особенности определения налоговой базы по операциям с ценными бумагами и финансовыми

Особенности определения налоговой базы по операциям с ценными бумагами и финансовыми

Особенности определения налоговой базы по операциям с ценными бумагами и финансовыми

Особенности определения налоговой базы по операциям с ценными бумагами и финансовыми

Особенности определения налоговой базы по операциям с ценными бумагами и финансовыми

Особенности определения налоговой базы по операциям с ценными бумагами и финансовыми

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2)

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2)

Каждый первичный учетный документ должен содержать:

а) наименование документа;

б) дату составления

Каждый первичный учетный документ должен содержать:

а) наименование документа;

б) дату составления

случаи, при которых утвержденная учетная политика может быть изменена

1) изменение

случаи, при которых утвержденная учетная политика может быть изменена

1) изменение

При расчете средней величины доходов от реализации необходимо учитывать следующее:

1. В

При расчете средней величины доходов от реализации необходимо учитывать следующее:

1. В

Квартальные авансовые платежи необходимо перечислить в соответствующий бюджет не позднее 28

Квартальные авансовые платежи необходимо перечислить в соответствующий бюджет не позднее 28

Основная ставка налога на прибыль установлена п. 1 ст. 284 НК

Основная ставка налога на прибыль установлена п. 1 ст. 284 НК

приложение N 2

к приказу ФНС России

от 26 ноября 2014 г. N

приложение N 2

к приказу ФНС России

от 26 ноября 2014 г. N

Налоговая выгода

Под налоговой выгодой понимается любое уменьшение размера налоговой обязанности, которое

Налоговая выгода

Под налоговой выгодой понимается любое уменьшение размера налоговой обязанности, которое

Обстоятельства, которые способны повлиять на признание налоговой выгоды необоснованной

(п. 5

Обстоятельства, которые способны повлиять на признание налоговой выгоды необоснованной (п. 5

Если реальный факт приобретения товаров (работ, услуг) налоговым органом не оспаривается,

Если реальный факт приобретения товаров (работ, услуг) налоговым органом не оспаривается,

При заключении сделки следует проявит должную осмотрительность:

1) Удостовериться в том, что

При заключении сделки следует проявит должную осмотрительность:

1) Удостовериться в том, что

При выборе контрагента следует оценивать не только условия сделки, но также

При выборе контрагента следует оценивать не только условия сделки, но также

Источники и методы финансирования инвестиционной деятельности

Источники и методы финансирования инвестиционной деятельности Ндфл. Налог на доходы физических лиц

Ндфл. Налог на доходы физических лиц МСФО 1. Представление финансовой отчетности

МСФО 1. Представление финансовой отчетности Налог на имущество организаций

Налог на имущество организаций Цели и задачи финансового менеджмента

Цели и задачи финансового менеджмента Мошенничество с банковскими картами

Мошенничество с банковскими картами Федеральный закон от 5 апреля 2013 года № 44-ФЗ. О контрактной системе в сфере закупок

Федеральный закон от 5 апреля 2013 года № 44-ФЗ. О контрактной системе в сфере закупок Управління активами підприємства

Управління активами підприємства Тинькофф Банк

Тинькофф Банк Учет оптовых и розничных продаж

Учет оптовых и розничных продаж Организация финансов коммерческих организаций в современных условиях

Организация финансов коммерческих организаций в современных условиях Совершенствование учета основных средств и эффективности их использования

Совершенствование учета основных средств и эффективности их использования Оборотные средства предприятия

Оборотные средства предприятия Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності Направления средств материнского (семейного) капитала на улучшение жилищных условий

Направления средств материнского (семейного) капитала на улучшение жилищных условий НДФЛ и страховые взносы 2023

НДФЛ и страховые взносы 2023 Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год

Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год Изменения в бухгалтерском учете из-за новых стандартов: запасы. Учетная политика

Изменения в бухгалтерском учете из-за новых стандартов: запасы. Учетная политика Principles of Business Finance. Lecture 2: Financial Statements

Principles of Business Finance. Lecture 2: Financial Statements Налог на добавленную стоимость

Налог на добавленную стоимость Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение

Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение Государственные или муниципальные преференции

Государственные или муниципальные преференции Ценообразование на предприятии

Ценообразование на предприятии Проблемы развития ипотеки в России

Проблемы развития ипотеки в России Бюджетная система США, Канады и Германии

Бюджетная система США, Канады и Германии Adjusting Entries

Adjusting Entries Валютный контроль и международные расчёты

Валютный контроль и международные расчёты Эмиссия безналичных денег. Сущность и механизм работы банковского мультипликатора

Эмиссия безналичных денег. Сущность и механизм работы банковского мультипликатора