- Налог на добавленную стоимость

Содержание

- 2. Содержание Определение……………………………………….…….…3 Плательщики НДС…………………………………………..4 Объекты налогообложения………………………………5 Налоговые ставки НДС………………………………….…6 Налоговые вычеты…………………………………………...7 Освобождение от НДС……………………………………8 Место реализации…………………………………………9

- 3. Определение Налог на добавленную стоимость (НДС) – это косвенный налог на прибавочную (добавленную) стоимость, возникающую в

- 4. Плательщики НДС Согласно ст. 143 НК РФ плательщиками НДС признаются: Организации и индивидуальные предприниматели (ИП) Лица,

- 5. Объекты налогообложения Реализация товаров (работ, услуг) на территории РФ, в том числе реализация "предметов залога" и

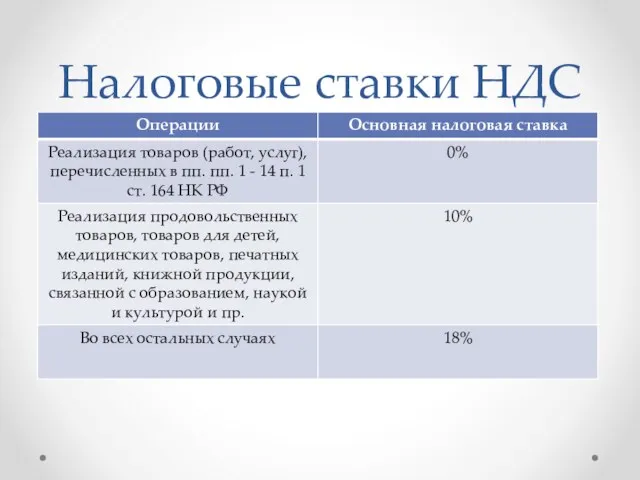

- 6. Налоговые ставки НДС

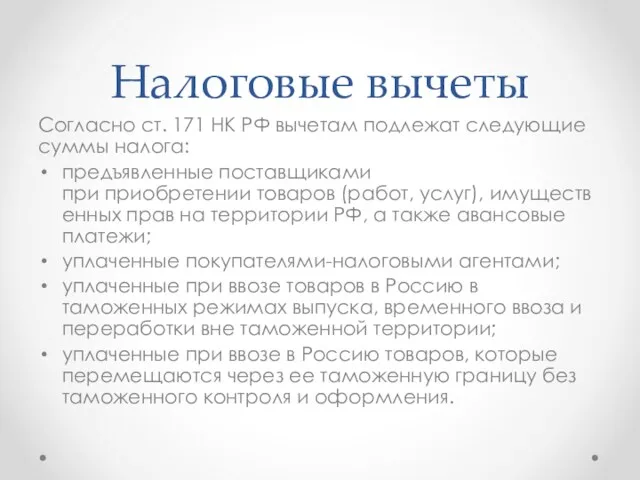

- 7. Налоговые вычеты Согласно ст. 171 НК РФ вычетам подлежат следующие суммы налога: предъявленные поставщиками при приобретении

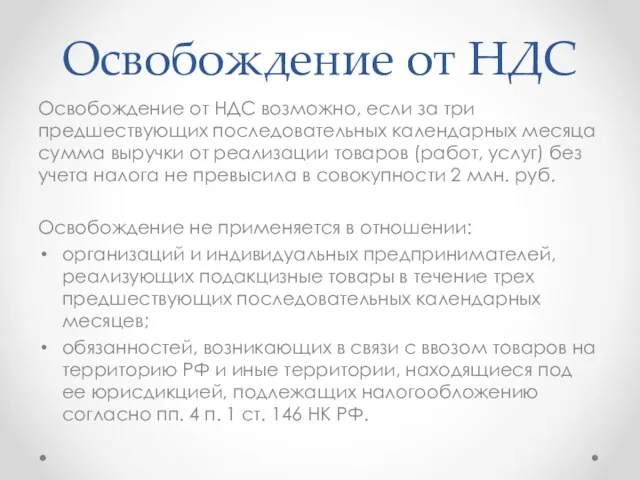

- 8. Освобождение от НДС Освобождение от НДС возможно, если за три предшествующих последовательных календарных месяца сумма выручки

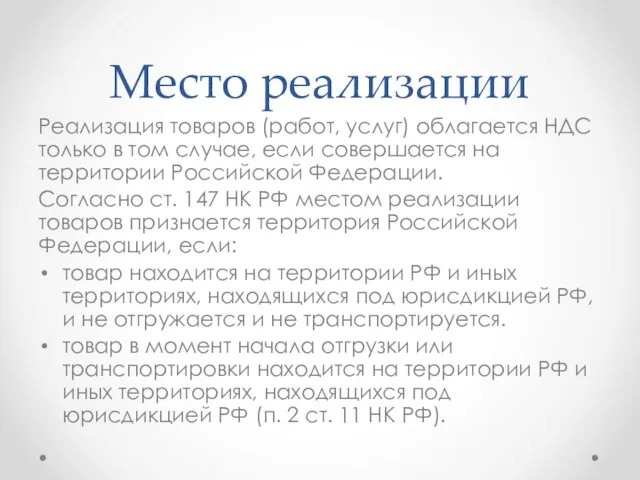

- 9. Место реализации Реализация товаров (работ, услуг) облагается НДС только в том случае, если совершается на территории

- 10. Заключение НДС существует в форме изъятия в бюджет части прироста стоимости товаров (работ, услуг). НДС является

- 12. Скачать презентацию

Содержание

Определение……………………………………….…….…3

Плательщики НДС…………………………………………..4

Объекты налогообложения………………………………5

Налоговые ставки НДС………………………………….…6

Налоговые вычеты…………………………………………...7

Освобождение от НДС……………………………………8

Место реализации…………………………………………9

Заключение…………………………………………………10

Содержание

Определение……………………………………….…….…3

Плательщики НДС…………………………………………..4

Объекты налогообложения………………………………5

Налоговые ставки НДС………………………………….…6

Налоговые вычеты…………………………………………...7

Освобождение от НДС……………………………………8

Место реализации…………………………………………9

Заключение…………………………………………………10

Определение

Налог на добавленную стоимость (НДС) – это косвенный налог на прибавочную (добавленную) стоимость,

Определение

Налог на добавленную стоимость (НДС) – это косвенный налог на прибавочную (добавленную) стоимость,

Плательщики НДС

Согласно ст. 143 НК РФ плательщиками НДС признаются:

Организации и индивидуальные

Плательщики НДС

Согласно ст. 143 НК РФ плательщиками НДС признаются:

Организации и индивидуальные

Объекты налогообложения

Реализация товаров (работ, услуг) на территории РФ, в том числе

Объекты налогообложения

Реализация товаров (работ, услуг) на территории РФ, в том числе

Налоговые ставки НДС

Налоговые ставки НДС

Налоговые вычеты

Согласно ст. 171 НК РФ вычетам подлежат следующие суммы налога:

предъявленные поставщиками

Налоговые вычеты

Согласно ст. 171 НК РФ вычетам подлежат следующие суммы налога:

предъявленные поставщиками

Освобождение от НДС

Освобождение от НДС возможно, если за три предшествующих последовательных

Освобождение от НДС

Освобождение от НДС возможно, если за три предшествующих последовательных

Место реализации

Реализация товаров (работ, услуг) облагается НДС только в том случае, если

Место реализации

Реализация товаров (работ, услуг) облагается НДС только в том случае, если

Заключение

НДС существует в форме изъятия в бюджет части прироста стоимости товаров

Заключение

НДС существует в форме изъятия в бюджет части прироста стоимости товаров

Бюджетная политика РК

Бюджетная политика РК НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Характеристика бухгалтерского учета. Основы калькуляции и учета

Характеристика бухгалтерского учета. Основы калькуляции и учета Кредитование юридических лиц и направления совершенствования кредитной политики в коммерческом банке

Кредитование юридических лиц и направления совершенствования кредитной политики в коммерческом банке Налог на игорный бизнес. Плательщики налога на игорный бизнес

Налог на игорный бизнес. Плательщики налога на игорный бизнес Фундаментальный анализ финансовых рынков. (Лекция 2)

Фундаментальный анализ финансовых рынков. (Лекция 2) Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок

Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок Возможности программ Фонда содействия инновациям

Возможности программ Фонда содействия инновациям Депозитная программа. Депозитный модуль АБС

Депозитная программа. Депозитный модуль АБС Анализ и оценка рисков в инвестиционной деятельности

Анализ и оценка рисков в инвестиционной деятельности Что такое деньги. 3 класс

Что такое деньги. 3 класс Расчетно-кассовое обслуживание ЮЛ ИП

Расчетно-кассовое обслуживание ЮЛ ИП Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Операции банка с платежными картами

Операции банка с платежными картами Концептуальні основи оподаткування

Концептуальні основи оподаткування Инструменты кредитной поддержки сельскохозяйственной кооперации

Инструменты кредитной поддержки сельскохозяйственной кооперации Выпускная квалификационная работа: Анализ и оценка платежеспособности и финансовой устойчивости

Выпускная квалификационная работа: Анализ и оценка платежеспособности и финансовой устойчивости Учетная политика организации. Тема 1

Учетная политика организации. Тема 1 Классификация налогов

Классификация налогов Метод двойной записи в истории формирования бухгалтерского учета

Метод двойной записи в истории формирования бухгалтерского учета Финансовый рынок (тема 4)

Финансовый рынок (тема 4) Об основных направлениях бюджетной и налоговой политики на 2019 год и на плановый период 2020 и 2021 годов

Об основных направлениях бюджетной и налоговой политики на 2019 год и на плановый период 2020 и 2021 годов О субсидиях субъектам МСП на возмещение части затрат, связанных с осуществлением ими предпринимательской деятельности (2018 год)

О субсидиях субъектам МСП на возмещение части затрат, связанных с осуществлением ими предпринимательской деятельности (2018 год) Финансовая грамотность. 10 класс

Финансовая грамотность. 10 класс Банковские риски

Банковские риски Системи винагороди за працю

Системи винагороди за працю Тарифная политика страховых компаний

Тарифная политика страховых компаний Состав публичной финансовой отчетности организаций

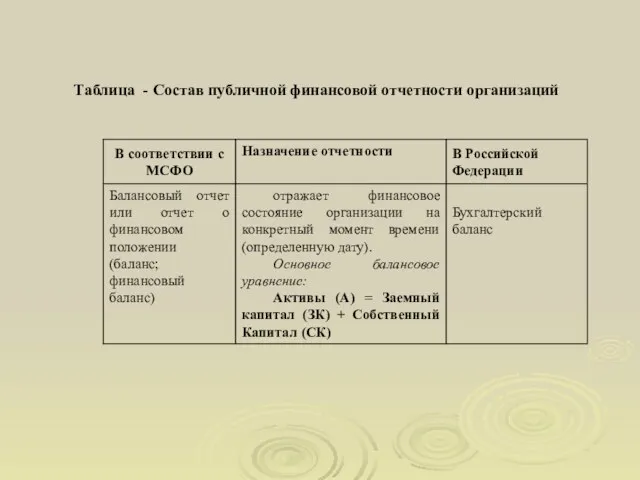

Состав публичной финансовой отчетности организаций