- Учетная политика организации. Тема 1

Содержание

- 2. Содержание Понятие об учетной политике Порядок формирования и изменения учетной политики Допущения и требования, предъявляемые к

- 3. 1. Понятие учетной политики

- 4. Подходы к установлению правил постановки учета Централизованный Децентрализованный Смешанный

- 5. Централизованный подход При организации бухгалтерского учета каждое предприятие должно строго следовать правилам и предписаниям, выработанным центром.

- 6. Децентрализованный подход Предусматривает свои правила организации бухгалтерского учета для каждого предприятия.

- 7. Смешанный подход Централизованно устанавливаются основополагающие правила и принципы ведения учета. Общие правила и принципы конкретизируются на

- 8. Определение учетной политики Учетная политика — это совокупность способов ведения бухгалтерского учета, избранных предприятием в качестве

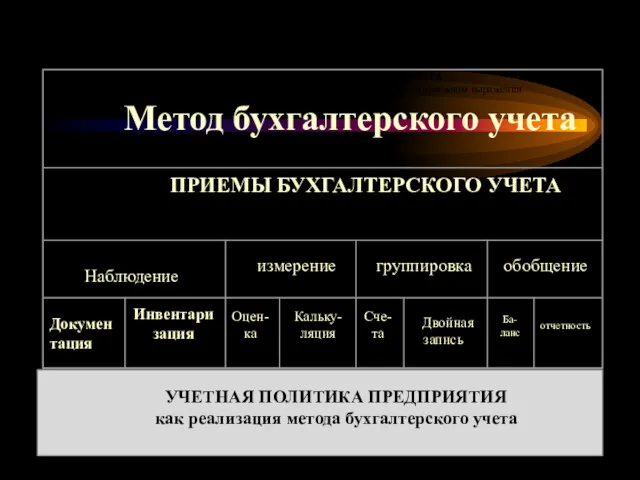

- 9. Взаимосвязь метода бухгалтерского учета и учетной политики

- 10. Порядок формирования учетной политики В соответствии с ПБУ 1/2008 каждое предприятие обязано: установить перечень конкретных элементов

- 11. Главная задача учетной политики Максимально объективно отразить деятельность предприятия, сформировать полную и достоверную информацию о ней

- 12. Основное требование по организации учетной политики Выбор способов ведения бухгалтерского учета должен быть выдержан на единых

- 13. 2. Процесс формирования учетной политики

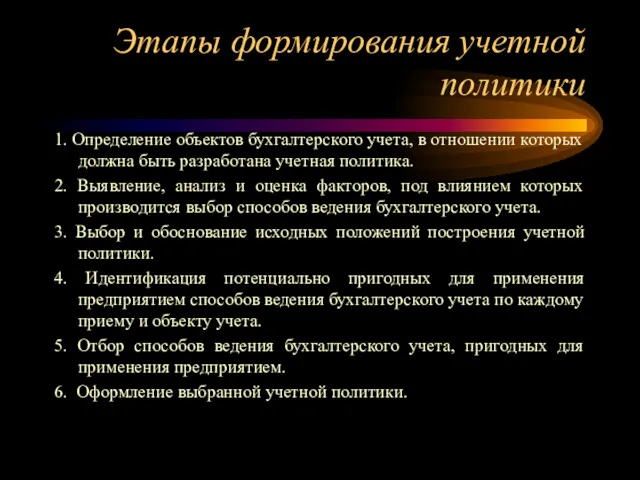

- 14. Этапы формирования учетной политики 1. Определение объектов бухгалтерского учета, в отношении которых должна быть разработана учетная

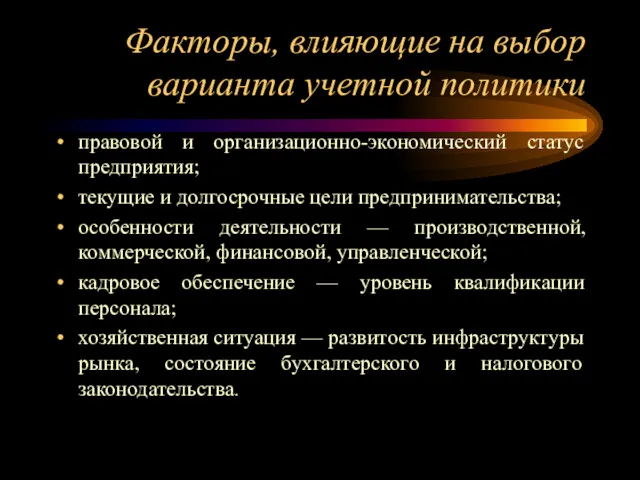

- 15. Факторы, влияющие на выбор варианта учетной политики правовой и организационно-экономический статус предприятия; текущие и долгосрочные цели

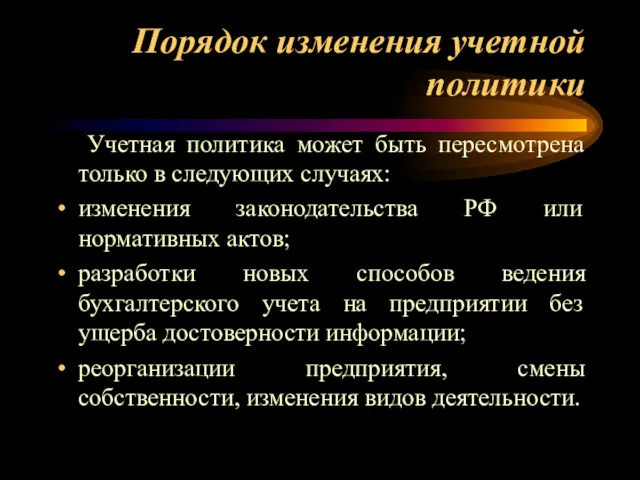

- 16. Порядок изменения учетной политики Учетная политика может быть пересмотрена только в следующих случаях: изменения законодательства РФ

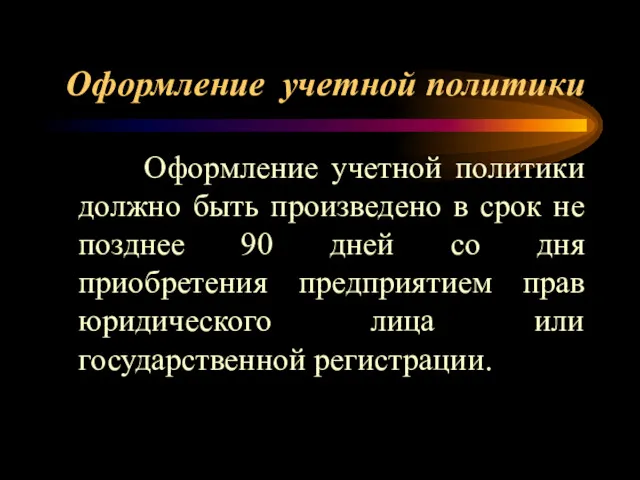

- 17. Оформление учетной политики Оформление учетной политики должно быть произведено в срок не позднее 90 дней со

- 18. 3. Принципы формирования учетной политики

- 19. Имущественная обособленность Имущество и обязательства предприятия существуют отдельно от имущества и обязательств собственников

- 20. Непрерывность деятельности Предприятие будет продолжать свою деятельность в обозримом будущем

- 21. Последовательность применения учетной политики Избранные предприятием способы ведения бухгалтерского учета применяются последовательно от одного периода к

- 22. Временная определенность фактов хозяйственной деятельности Факты относятся к тому отчетному периоду, в котором они имели место

- 23. 4. Требования при формировании учетной политики

- 24. Полнота Избранные предприятием способы ведения учета должны отражать все факты хозяйственной деятельности на предприятии

- 25. Своевременность Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете

- 26. Осмотрительность Используемые предприятием способы ведения учета должны обеспечивать большую возможность отражения в бухгалтерском учете потерь и

- 27. Приоритет содержания перед формой Избранные способы учета должны быть ориентированы на отражение в бухгалтерском учете фактов

- 28. Непротиворечивость Избранные предприятием учетные способы должны обеспечивать тождество данных, формирующихся различными видами учета

- 29. Рациональность Учетная политика должна строиться таким образом, чтобы бухгалтерский учет велся рационально и экономично, соответственно размерам

- 30. 5. Организационно-технические аспекты формирования учетной политики на предприятии

- 31. Организационно-технические способы ведения бухгалтерского учета – это способы организации технологического процесса функционирования бухгалтерской службы предприятия

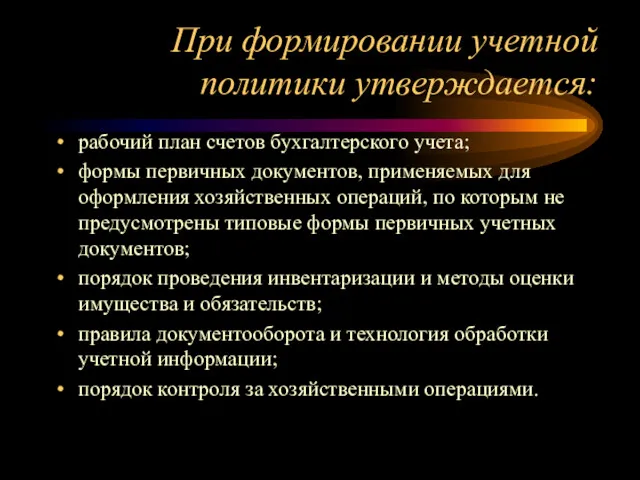

- 32. При формировании учетной политики утверждается: рабочий план счетов бухгалтерского учета; формы первичных документов, применяемых для оформления

- 33. 6. Методические аспекты формирования учетной политики

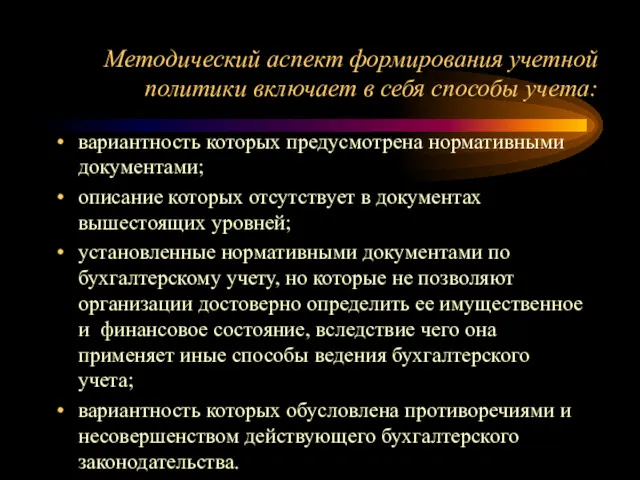

- 34. Методический аспект формирования учетной политики включает в себя способы учета: вариантность которых предусмотрена нормативными документами; описание

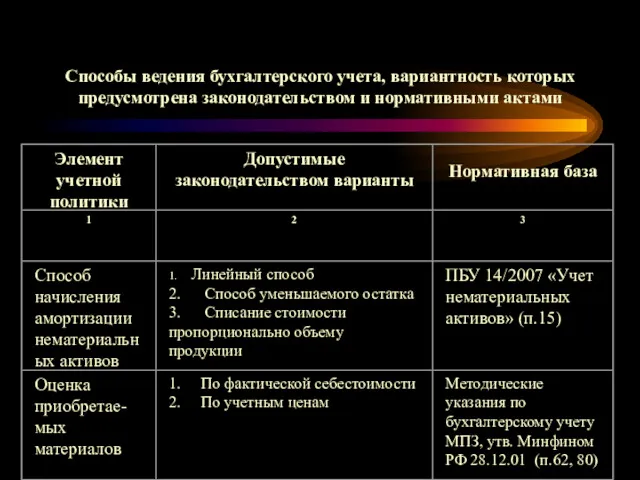

- 35. Способы ведения бухгалтерского учета, вариантность которых предусмотрена законодательством и нормативными актами

- 36. Учетная политика организации в целях налогообложения Учетная политика для целей налогообложения определена Налоговым кодексом (гл. 21,

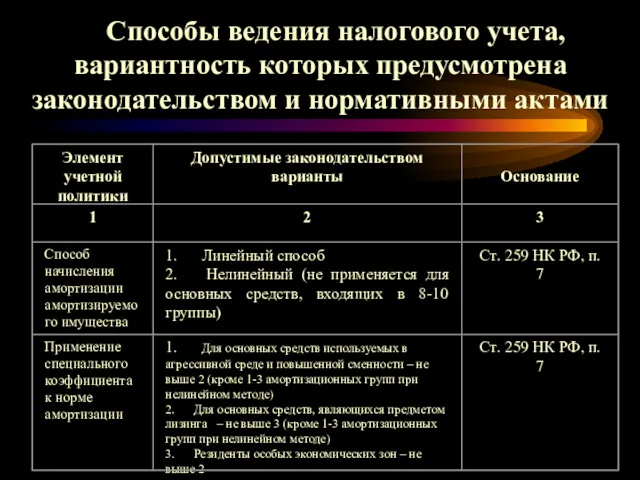

- 37. Способы ведения налогового учета, вариантность которых предусмотрена законодательством и нормативными актами

- 39. Скачать презентацию

Содержание

Понятие об учетной политике

Порядок формирования и изменения учетной политики

Допущения и требования,

Содержание

Понятие об учетной политике

Порядок формирования и изменения учетной политики

Допущения и требования,

1. Понятие учетной политики

1. Понятие учетной политики

Подходы к установлению правил постановки учета

Централизованный

Децентрализованный

Смешанный

Подходы к установлению правил постановки учета

Централизованный

Децентрализованный

Смешанный

Централизованный подход

При организации бухгалтерского учета каждое предприятие должно строго следовать

Централизованный подход

При организации бухгалтерского учета каждое предприятие должно строго следовать

Децентрализованный подход

Предусматривает свои правила организации бухгалтерского учета для каждого

Децентрализованный подход

Предусматривает свои правила организации бухгалтерского учета для каждого

Смешанный подход

Централизованно устанавливаются основополагающие правила и принципы ведения учета. Общие

Смешанный подход

Централизованно устанавливаются основополагающие правила и принципы ведения учета. Общие

Определение учетной политики

Учетная политика — это совокупность способов ведения бухгалтерского

Определение учетной политики

Учетная политика — это совокупность способов ведения бухгалтерского

Взаимосвязь метода бухгалтерского учета и учетной политики

Взаимосвязь метода бухгалтерского учета и учетной политики

Порядок формирования учетной политики

В соответствии с ПБУ 1/2008 каждое предприятие обязано:

установить

Порядок формирования учетной политики

В соответствии с ПБУ 1/2008 каждое предприятие обязано:

установить

Главная задача учетной политики

Максимально объективно отразить деятельность предприятия, сформировать полную

Главная задача учетной политики

Максимально объективно отразить деятельность предприятия, сформировать полную

Основное требование по организации учетной политики

Выбор способов ведения бухгалтерского учета

Основное требование по организации учетной политики

Выбор способов ведения бухгалтерского учета

2. Процесс формирования учетной политики

2. Процесс формирования учетной политики

Этапы формирования учетной политики

1. Определение объектов бухгалтерского учета, в отношении которых

Этапы формирования учетной политики

1. Определение объектов бухгалтерского учета, в отношении которых

Факторы, влияющие на выбор варианта учетной политики

правовой и организационно-экономический статус предприятия;

текущие

Факторы, влияющие на выбор варианта учетной политики

правовой и организационно-экономический статус предприятия;

текущие

Порядок изменения учетной политики

Учетная политика может быть пересмотрена только в

Порядок изменения учетной политики

Учетная политика может быть пересмотрена только в

Оформление учетной политики

Оформление учетной политики должно быть произведено в срок

Оформление учетной политики

Оформление учетной политики должно быть произведено в срок

3. Принципы формирования учетной политики

3. Принципы формирования учетной политики

Имущественная обособленность

Имущество и обязательства предприятия существуют отдельно от имущества и обязательств

Имущественная обособленность

Имущество и обязательства предприятия существуют отдельно от имущества и обязательств

Непрерывность деятельности

Предприятие будет продолжать свою деятельность в обозримом будущем

Непрерывность деятельности

Предприятие будет продолжать свою деятельность в обозримом будущем

Последовательность применения учетной политики

Избранные предприятием способы ведения бухгалтерского учета

Последовательность применения учетной политики

Избранные предприятием способы ведения бухгалтерского учета

Временная определенность фактов хозяйственной деятельности

Факты относятся к тому отчетному

Временная определенность фактов хозяйственной деятельности

Факты относятся к тому отчетному

4. Требования при формировании учетной политики

4. Требования при формировании учетной политики

Полнота

Избранные предприятием способы ведения учета должны отражать все факты хозяйственной

Полнота

Избранные предприятием способы ведения учета должны отражать все факты хозяйственной

Своевременность

Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете

Своевременность

Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете

Осмотрительность

Используемые предприятием способы ведения учета должны обеспечивать большую возможность отражения

Осмотрительность

Используемые предприятием способы ведения учета должны обеспечивать большую возможность отражения

Приоритет содержания перед формой

Избранные способы учета должны быть ориентированы на

Приоритет содержания перед формой

Избранные способы учета должны быть ориентированы на

Непротиворечивость

Избранные предприятием учетные способы должны обеспечивать тождество данных, формирующихся различными

Непротиворечивость

Избранные предприятием учетные способы должны обеспечивать тождество данных, формирующихся различными

Рациональность

Учетная политика должна строиться таким образом, чтобы бухгалтерский учет велся

Рациональность

Учетная политика должна строиться таким образом, чтобы бухгалтерский учет велся

5. Организационно-технические аспекты формирования учетной политики на предприятии

5. Организационно-технические аспекты формирования учетной политики на предприятии

Организационно-технические способы ведения бухгалтерского учета – это способы организации технологического

Организационно-технические способы ведения бухгалтерского учета – это способы организации технологического

При формировании учетной политики утверждается:

рабочий план счетов бухгалтерского учета;

формы первичных документов,

При формировании учетной политики утверждается:

рабочий план счетов бухгалтерского учета;

формы первичных документов,

6. Методические аспекты формирования учетной политики

6. Методические аспекты формирования учетной политики

Методический аспект формирования учетной политики включает в себя способы учета:

вариантность которых

Методический аспект формирования учетной политики включает в себя способы учета:

вариантность которых

Способы ведения бухгалтерского учета, вариантность которых предусмотрена законодательством и нормативными актами

Способы ведения бухгалтерского учета, вариантность которых предусмотрена законодательством и нормативными актами

Учетная политика организации в целях налогообложения

Учетная политика для целей налогообложения определена

Учетная политика организации в целях налогообложения

Учетная политика для целей налогообложения определена

Способы ведения налогового учета, вариантность которых предусмотрена законодательством и нормативными актами

Способы ведения налогового учета, вариантность которых предусмотрена законодательством и нормативными актами

Обязательное медицинское страхование

Обязательное медицинское страхование Осуществление финансовым органом субъекта РФ контроля в сфере закупок

Осуществление финансовым органом субъекта РФ контроля в сфере закупок Государственная академическая стипендия

Государственная академическая стипендия Налоговое планирование налога на прибыль

Налоговое планирование налога на прибыль Налоговая система Канады

Налоговая система Канады Формирование номера счета бухгалтерского (бюджетного) учета

Формирование номера счета бухгалтерского (бюджетного) учета Инфляция и семейная экономика

Инфляция и семейная экономика Банковские риски и способы их оценки

Банковские риски и способы их оценки Учебная практика Николаева

Учебная практика Николаева Перестрахование: история, основные понятия и категории

Перестрахование: история, основные понятия и категории Електронне декларування доходів. Заповнення

Електронне декларування доходів. Заповнення Всероссийская олимпиада по финансовой грамотности, финансовому рынку и защите прав потребителей финансовых услуг

Всероссийская олимпиада по финансовой грамотности, финансовому рынку и защите прав потребителей финансовых услуг Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда РФ

Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда РФ История страхования. Лекция 1

История страхования. Лекция 1 Понятие мошенничество

Понятие мошенничество Трудові ресурси підприємства. (Тема 8)

Трудові ресурси підприємства. (Тема 8) Markdown. Always learning

Markdown. Always learning Показатели оценки риска в условиях определенности. Абсолютные показатели оценки риска

Показатели оценки риска в условиях определенности. Абсолютные показатели оценки риска Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Потребительская кредитная линия

Потребительская кредитная линия Инновационная и инвестиционная деятельность предприятия

Инновационная и инвестиционная деятельность предприятия Принятие решений в условиях неопределенности

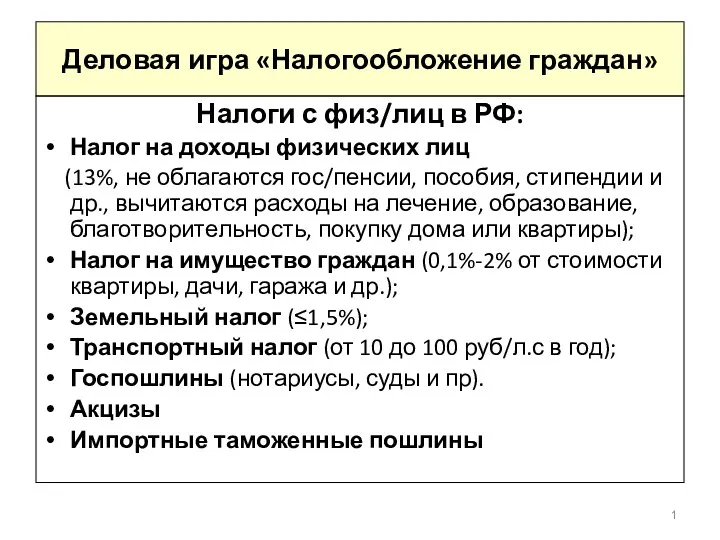

Принятие решений в условиях неопределенности Деловая игра Налогообложение граждан

Деловая игра Налогообложение граждан Финансовая устойчивость предприятия, методы оценки и анализа

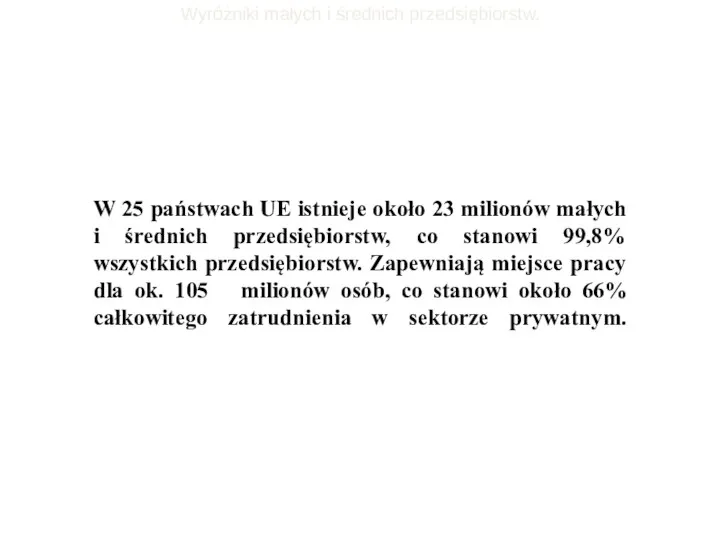

Финансовая устойчивость предприятия, методы оценки и анализа Wyróżniki małych i średnich przedsiębiorstw

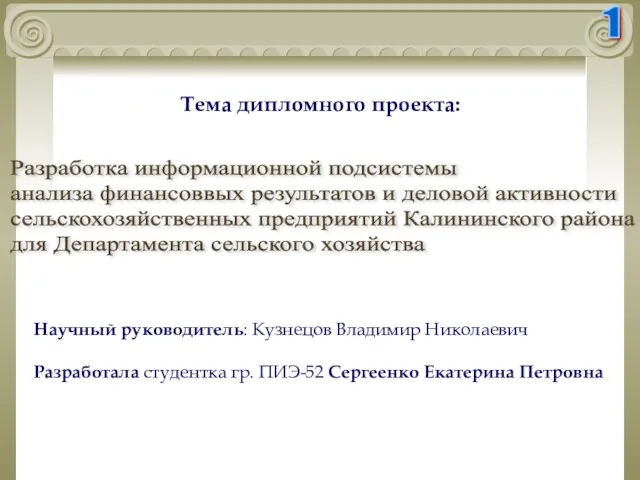

Wyróżniki małych i średnich przedsiębiorstw Информационная подсистема анализа финансовых результатов и деловой активности сельскохозяйственных предприятий

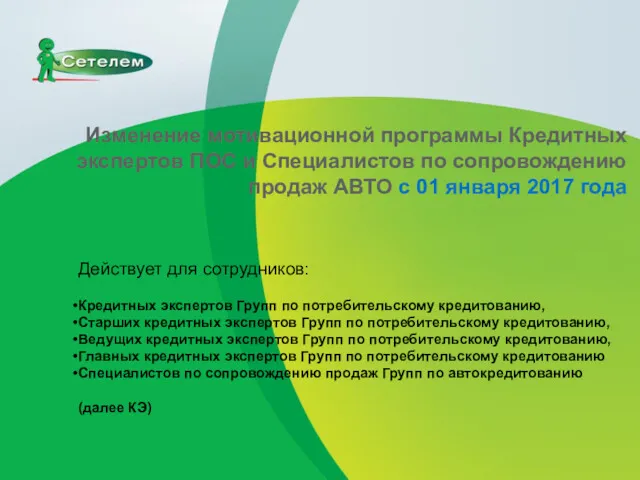

Информационная подсистема анализа финансовых результатов и деловой активности сельскохозяйственных предприятий Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО

Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО