- Деловая игра Налогообложение граждан

Содержание

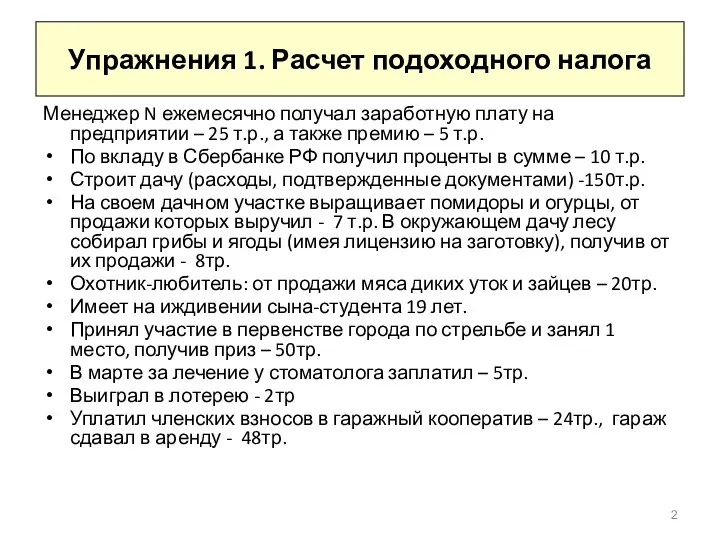

- 2. Упражнения 1. Расчет подоходного налога Менеджер N ежемесячно получал заработную плату на предприятии – 25 т.р.,

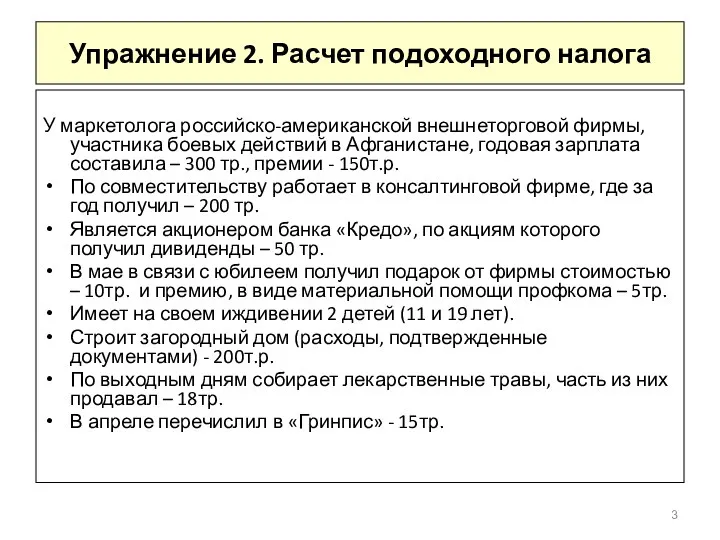

- 3. Упражнение 2. Расчет подоходного налога У маркетолога российско-американской внешнеторговой фирмы, участника боевых действий в Афганистане, годовая

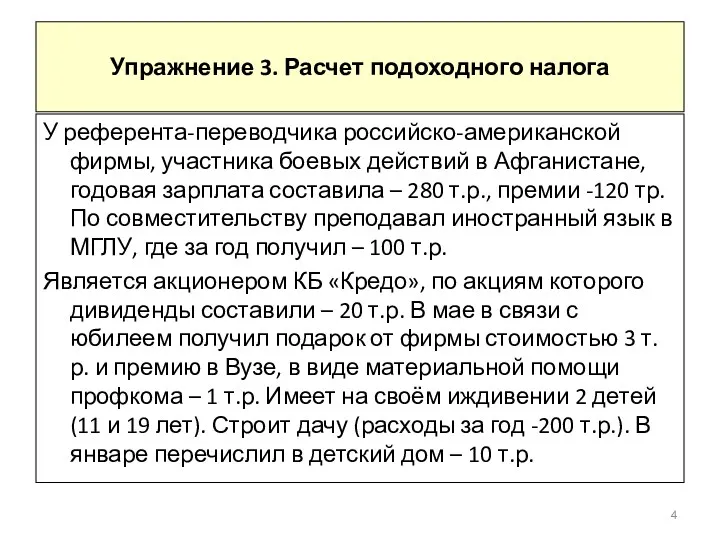

- 4. Упражнение 3. Расчет подоходного налога У референта-переводчика российско-американской фирмы, участника боевых действий в Афганистане, годовая зарплата

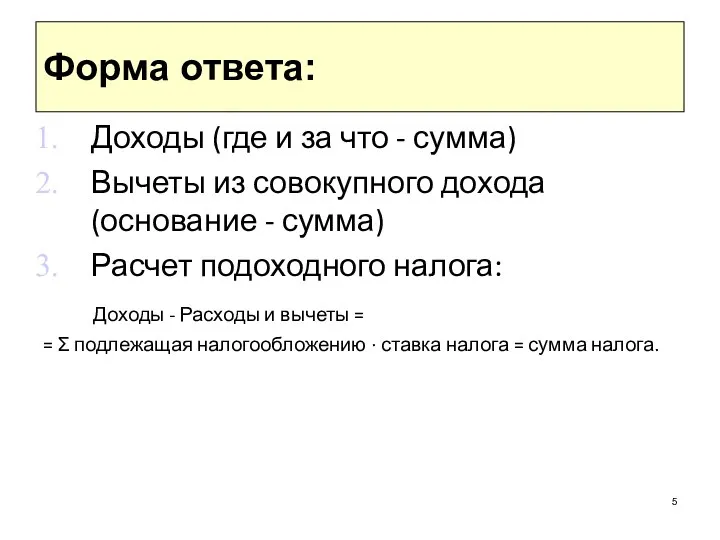

- 5. Форма ответа: Доходы (где и за что - сумма) Вычеты из совокупного дохода (основание - сумма)

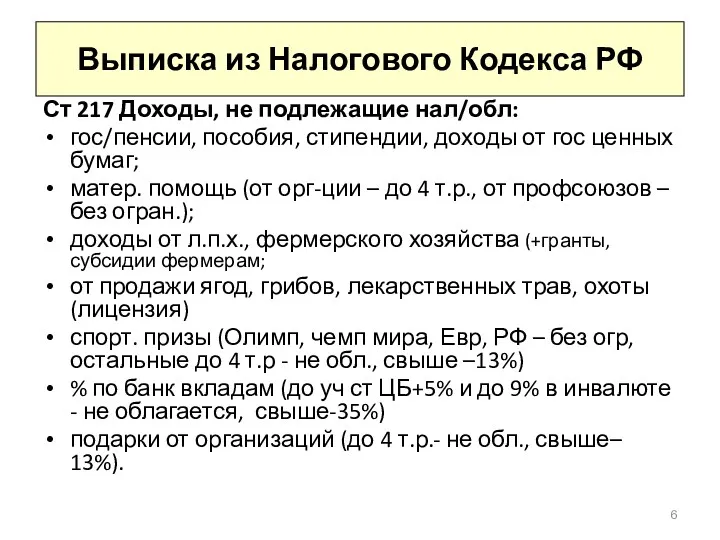

- 6. Выписка из Налогового Кодекса РФ Ст 217 Доходы, не подлежащие нал/обл: гос/пенсии, пособия, стипендии, доходы от

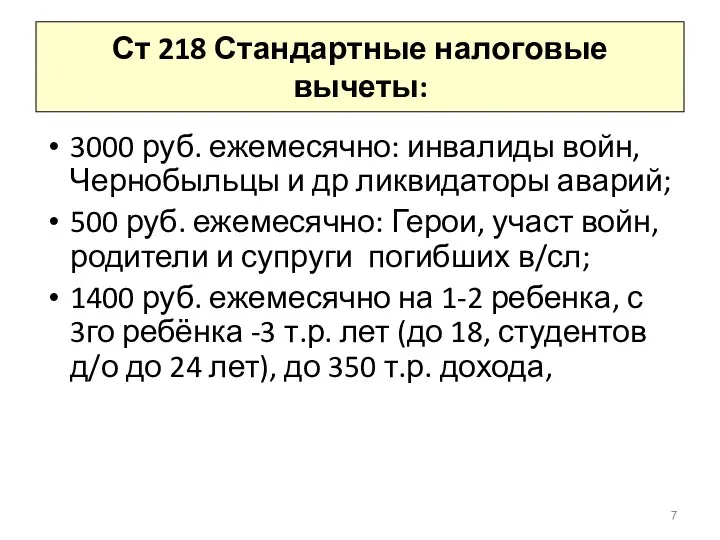

- 7. Ст 218 Стандартные налоговые вычеты: 3000 руб. ежемесячно: инвалиды войн, Чернобыльцы и др ликвидаторы аварий; 500

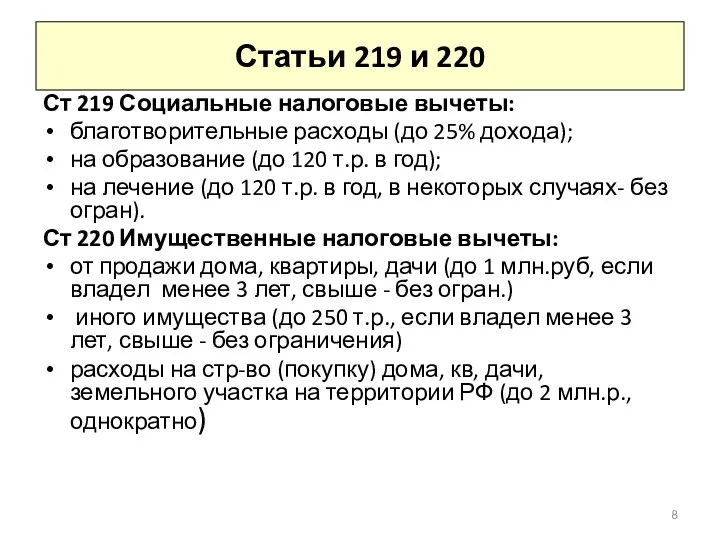

- 8. Статьи 219 и 220 Ст 219 Социальные налоговые вычеты: благотворительные расходы (до 25% дохода); на образование

- 10. Скачать презентацию

Упражнения 1. Расчет подоходного налога

Менеджер N ежемесячно получал заработную плату

Упражнения 1. Расчет подоходного налога

Менеджер N ежемесячно получал заработную плату

Упражнение 2. Расчет подоходного налога

У маркетолога российско-американской внешнеторговой фирмы, участника

Упражнение 2. Расчет подоходного налога

У маркетолога российско-американской внешнеторговой фирмы, участника

Упражнение 3. Расчет подоходного налога

У референта-переводчика российско-американской фирмы, участника боевых действий

Упражнение 3. Расчет подоходного налога

У референта-переводчика российско-американской фирмы, участника боевых действий

Форма ответа:

Доходы (где и за что - сумма)

Вычеты из совокупного

Форма ответа:

Доходы (где и за что - сумма)

Вычеты из совокупного

Выписка из Налогового Кодекса РФ

Ст 217 Доходы, не подлежащие нал/обл:

гос/пенсии, пособия,

Выписка из Налогового Кодекса РФ

Ст 217 Доходы, не подлежащие нал/обл:

гос/пенсии, пособия,

Ст 218 Стандартные налоговые вычеты:

3000 руб. ежемесячно: инвалиды войн, Чернобыльцы и

Ст 218 Стандартные налоговые вычеты:

3000 руб. ежемесячно: инвалиды войн, Чернобыльцы и

Статьи 219 и 220

Ст 219 Социальные налоговые вычеты:

благотворительные расходы (до 25%

Статьи 219 и 220

Ст 219 Социальные налоговые вычеты:

благотворительные расходы (до 25%

Управление финансовой устойчивостью и платежеспособностью организации

Управление финансовой устойчивостью и платежеспособностью организации Виды кредитов

Виды кредитов Презентация проекта по ипотечному кредитования приобретения жилья со сниженной процентной ставкой

Презентация проекта по ипотечному кредитования приобретения жилья со сниженной процентной ставкой Долгосрочные обязательства, особенности оценки их стоимости

Долгосрочные обязательства, особенности оценки их стоимости Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Расчетно-кассовое обслуживание ЮЛ ИП

Расчетно-кассовое обслуживание ЮЛ ИП Мемлекеттік қаржы

Мемлекеттік қаржы Прибыль и рентабельность. Управление компанией на основе анализа безубыточности

Прибыль и рентабельность. Управление компанией на основе анализа безубыточности Анализ движения денежных потоков организации

Анализ движения денежных потоков организации Финансовая политика. Прибыль

Финансовая политика. Прибыль Анализ использования оборотного капитала

Анализ использования оборотного капитала Операції банків з цінними паперами

Операції банків з цінними паперами Банковский депозит

Банковский депозит Инструменты повышения прозрачности бюджетной политики. Место России в рейтинге открытости бюджета

Инструменты повышения прозрачности бюджетной политики. Место России в рейтинге открытости бюджета Банковская сберегательная книжка на предъявителя

Банковская сберегательная книжка на предъявителя Технический анализ финансовых рынков

Технический анализ финансовых рынков Бюджет шығыстарын қалыптастыру негіздері

Бюджет шығыстарын қалыптастыру негіздері Рынок товаров и услуг

Рынок товаров и услуг Выбор оплаты по результатам труда. Матрица KPI

Выбор оплаты по результатам труда. Матрица KPI Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл

Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл Оборотные средства организации. Тема 3

Оборотные средства организации. Тема 3 Облік нематеріальних активів на підприємстві

Облік нематеріальних активів на підприємстві Себестоимость продукции

Себестоимость продукции Аудит основных средств

Аудит основных средств Международные стандарты финансовой отчетности МСФО (IFRS) 8 Операционные сегменты

Международные стандарты финансовой отчетности МСФО (IFRS) 8 Операционные сегменты Участники инвестиционного проекта

Участники инвестиционного проекта Declararea falimentului şi lichidarea întreprinderii insolvabile

Declararea falimentului şi lichidarea întreprinderii insolvabile Финансовые методы повышения стоимости компании

Финансовые методы повышения стоимости компании