Кредитование юридических лиц и направления совершенствования кредитной политики в коммерческом банке презентация

- Кредитование юридических лиц и направления совершенствования кредитной политики в коммерческом банке

Содержание

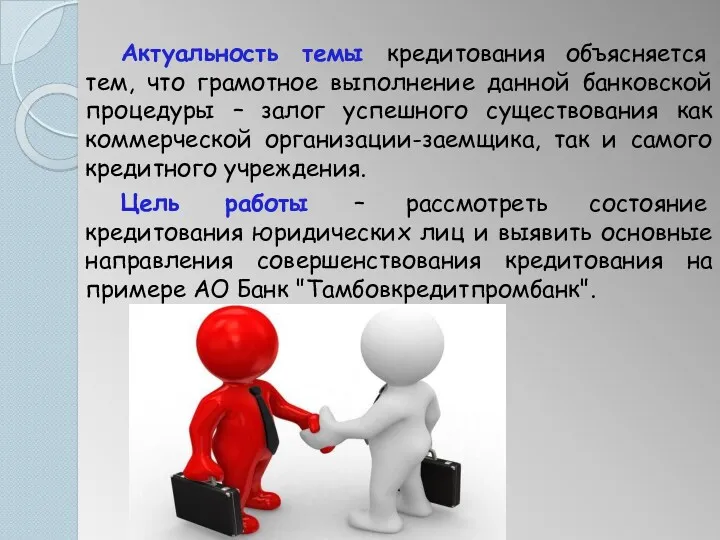

- 2. Актуальность темы кредитования объясняется тем, что грамотное выполнение данной банковской процедуры – залог успешного существования как

- 3. Для достижения поставленной цели мною были решены следующие задачи: раскрыта сущность кредитования, рассмотрены основные этапы выдачи

- 4. Объект исследования – отдел кредитования и инвестиций АО Банк "Тамбовкредитпромбанк". Предмет исследования – организация и технология

- 5. Этапы процесса кредитования: 1) подготовительный этап, на котором происходит обращение заемщика в банк с подачей заявления

- 6. Кредитоспособность заемщика означает способность полностью и в срок рассчитаться по своим долговым обязательствам. Существует множество методик

- 7. Приоритетные направления кредитования в «Тамбовкредитпромбанке»: Проекты с короткими и средними сроками окупаемости; Программы с высокой эффективностью

- 13. Проблемы, возникающие у банка в процессе выдачи кредита: присвоение верной оценки кредитоспособности заемщика; нехватка профессиональных кредитных

- 14. Проблемы, возникающие со стороны заемщика при получении кредита: проблема "новой организации"; финансовые трудности; проблема поручительства; высокие

- 16. Скачать презентацию

Актуальность темы кредитования объясняется тем, что грамотное выполнение данной банковской процедуры

Для достижения поставленной цели мною были решены следующие задачи:

раскрыта сущность кредитования,

Для достижения поставленной цели мною были решены следующие задачи:

раскрыта сущность кредитования,

Объект исследования – отдел кредитования и инвестиций АО Банк "Тамбовкредитпромбанк".

Предмет

Объект исследования – отдел кредитования и инвестиций АО Банк "Тамбовкредитпромбанк".

Предмет

Этапы процесса кредитования:

1) подготовительный этап, на котором происходит обращение заемщика в

Этапы процесса кредитования:

1) подготовительный этап, на котором происходит обращение заемщика в

Кредитоспособность заемщика означает способность полностью и в срок рассчитаться по своим

Кредитоспособность заемщика означает способность полностью и в срок рассчитаться по своим

Приоритетные направления кредитования в «Тамбовкредитпромбанке»:

Проекты с короткими и средними сроками окупаемости;

Программы

Приоритетные направления кредитования в «Тамбовкредитпромбанке»:

Проекты с короткими и средними сроками окупаемости;

Программы

Проблемы, возникающие у банка в процессе выдачи кредита:

присвоение верной оценки кредитоспособности

присвоение верной оценки кредитоспособности

Проблемы, возникающие со стороны заемщика при получении кредита:

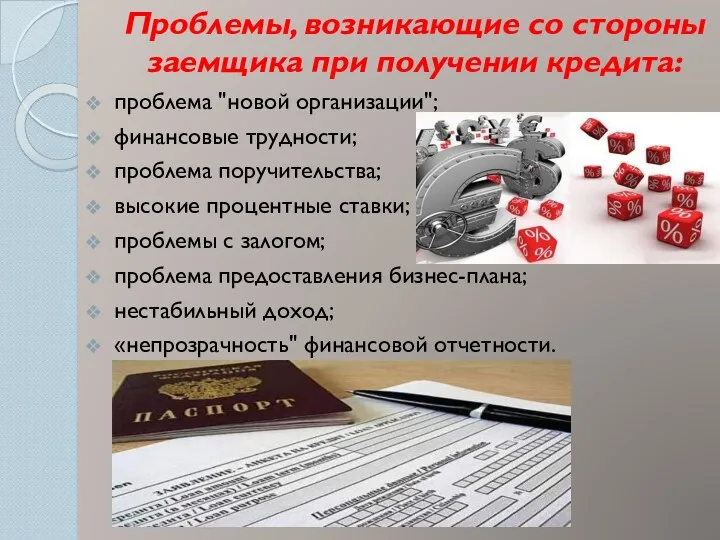

проблема "новой организации";

финансовые трудности;

проблема

Проблемы, возникающие со стороны заемщика при получении кредита:

проблема "новой организации";

финансовые трудности;

проблема

LifePay

LifePay Инструменты валютного рынка

Инструменты валютного рынка Страхование в банковском секторе. Проблемы и меры по усовершенствованию

Страхование в банковском секторе. Проблемы и меры по усовершенствованию Iндивiдуальна робота. Поняття про електроннi банкiвськi послуги, система клiєнт - банк

Iндивiдуальна робота. Поняття про електроннi банкiвськi послуги, система клiєнт - банк Международный стандарт финансовой отчетности (IAS) 2. Запасы

Международный стандарт финансовой отчетности (IAS) 2. Запасы Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Экономика организации

Экономика организации ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Вексель как финансовый инструмент

Вексель как финансовый инструмент Услуги компании Финам

Услуги компании Финам Venture capital

Venture capital Производные ценные бумаги

Производные ценные бумаги Основы построения системы налогообложения

Основы построения системы налогообложения Проблемы наличного обращения

Проблемы наличного обращения Медиация в страховании

Медиация в страховании Задачі. Фінансові інвестиції

Задачі. Фінансові інвестиції Бюджетное управление на предприятии. Тема 8

Бюджетное управление на предприятии. Тема 8 Курсовая работа. Укрупнённая оценка эколого-экономического ущерба от загрязнения атмосферы

Курсовая работа. Укрупнённая оценка эколого-экономического ущерба от загрязнения атмосферы Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде

Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде Korporacje międzynarodowe. Wykład V. Atrakcyjność inwestycyjna Polski

Korporacje międzynarodowe. Wykład V. Atrakcyjność inwestycyjna Polski ОТПдирект. Банк там, где удобно Вам

ОТПдирект. Банк там, где удобно Вам Учёт денежных средств

Учёт денежных средств Бюджетный процесс Чеченской Республики

Бюджетный процесс Чеченской Республики Муниципальное бюджетное учреждение Комплексный центр социального обслуживания населения

Муниципальное бюджетное учреждение Комплексный центр социального обслуживания населения Перчатка Брайля. Коммуникационное устройство для слепоглухих

Перчатка Брайля. Коммуникационное устройство для слепоглухих О ценообразовании в области регулируемых цен в электроэнергетике

О ценообразовании в области регулируемых цен в электроэнергетике Лизинг – один из видов финансовых услуг

Лизинг – один из видов финансовых услуг Государственный бюджет и его структура

Государственный бюджет и его структура