- Бюджетное управление на предприятии. Тема 8

Содержание

- 2. Лекция 8 Особенности бюджетирования в строительстве

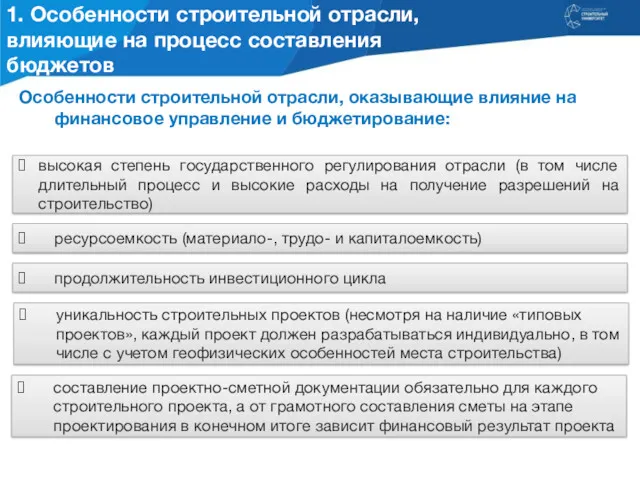

- 3. 1. Особенности строительной отрасли, влияющие на процесс составления бюджетов Специфика управленческого учета и бюджетирования в строительных

- 4. Особенности строительной отрасли, оказывающие влияние на финансовое управление и бюджетирование: высокая степень государственного регулирования отрасли (в

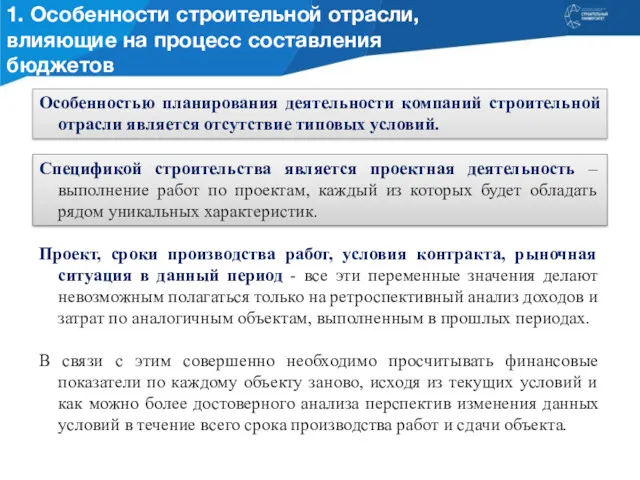

- 5. 1. Особенности строительной отрасли, влияющие на процесс составления бюджетов Рыночное окружение диктует инвестиционно-строительным компаниям особый подход

- 6. 1. Особенности строительной отрасли, влияющие на процесс составления бюджетов Особенностью планирования деятельности компаний строительной отрасли является

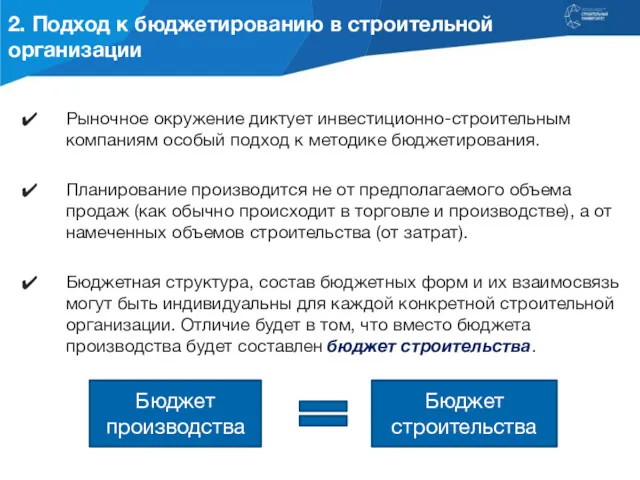

- 7. 2. Подход к бюджетированию в строительной организации Рыночное окружение диктует инвестиционно-строительным компаниям особый подход к методике

- 8. Примерный состав основных бюджетных форм строительной организации: • бюджет строительства (затрат инвестиционно-строительных проектов); • бюджет административных

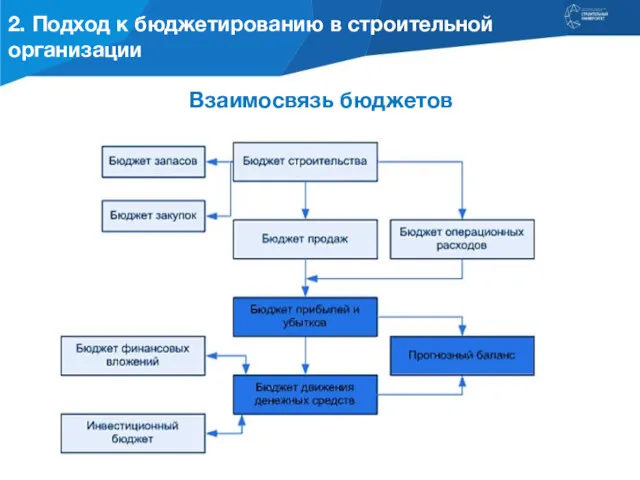

- 9. Взаимосвязь бюджетов 2. Подход к бюджетированию в строительной организации

- 10. 3. Особенности бюджетов строительной организации: Особенностью бюджетов ИСК является то, что планирование необходимо производить не только

- 11. При планировании строительной деятельности предприятия должны использовать такие инструменты планирования, как сетевой график работ и календарное

- 12. Участники инвестиционно-строительного проекта

- 13. Функции участников проекта Субъект Функции Инвестор (кредитор) Финансирование строительства Заказчик, застройщик Выбор земельного участка и освоение

- 14. Основные этапы формирования бюджета строительства

- 15. Основные этапы формирования бюджета строительства 1. Сбор исходных данных. На данном этапе происходит мониторинг и предварительный

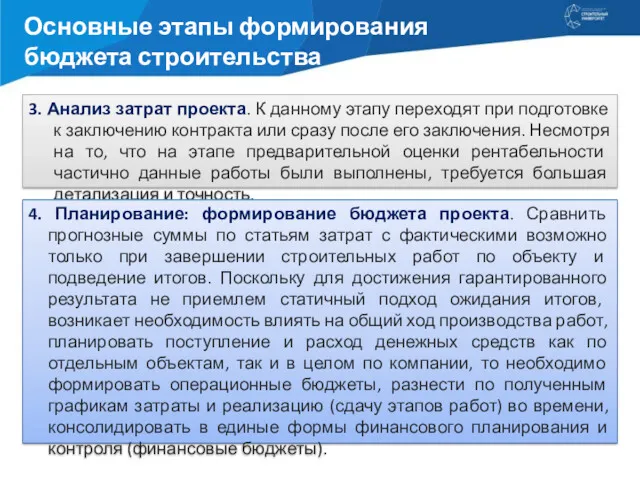

- 16. Основные этапы формирования бюджета строительства 3. Анализ затрат проекта. К данному этапу переходят при подготовке к

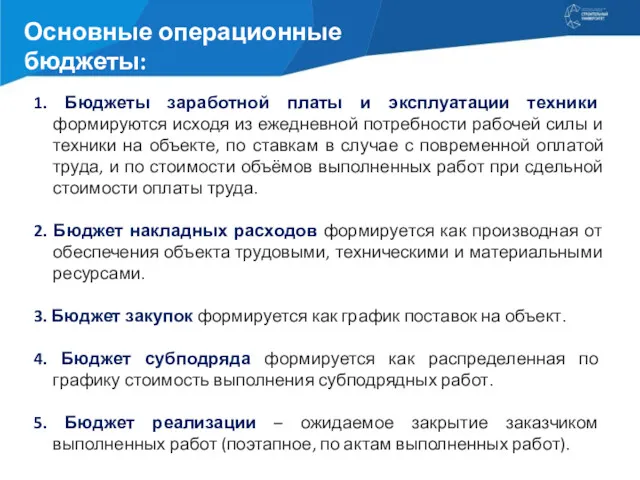

- 17. Основные операционные бюджеты: 1. Бюджеты заработной платы и эксплуатации техники формируются исходя из ежедневной потребности рабочей

- 18. Формирование финансовых бюджетов проекта Бюджет доходов и расходов складывается в доходной части из ожидаемых сумм реализации

- 19. Основные этапы формирования бюджета строительства Преимуществом предложенного подхода к планированию бюджета строительного проекта является ориентация на

- 21. Скачать презентацию

Лекция 8

Особенности бюджетирования в строительстве

Лекция 8

Особенности бюджетирования в строительстве

1. Особенности строительной отрасли, влияющие на процесс составления бюджетов

Специфика управленческого

1. Особенности строительной отрасли, влияющие на процесс составления бюджетов

Специфика управленческого

Особенности строительной отрасли, оказывающие влияние на финансовое управление и бюджетирование:

высокая степень

Особенности строительной отрасли, оказывающие влияние на финансовое управление и бюджетирование:

высокая степень

1. Особенности строительной отрасли, влияющие на процесс составления бюджетов

Рыночное окружение

1. Особенности строительной отрасли, влияющие на процесс составления бюджетов

Рыночное окружение

1. Особенности строительной отрасли, влияющие на процесс составления бюджетов

Особенностью планирования

1. Особенности строительной отрасли, влияющие на процесс составления бюджетов

Особенностью планирования

2. Подход к бюджетированию в строительной организации

Рыночное окружение диктует инвестиционно-строительным компаниям

2. Подход к бюджетированию в строительной организации

Рыночное окружение диктует инвестиционно-строительным компаниям

Примерный состав основных бюджетных форм строительной организации:

• бюджет строительства

Примерный состав основных бюджетных форм строительной организации:

• бюджет строительства

Взаимосвязь бюджетов

2. Подход к бюджетированию в строительной организации

Взаимосвязь бюджетов

2. Подход к бюджетированию в строительной организации

3. Особенности бюджетов строительной организации:

Особенностью бюджетов ИСК является то, что планирование

3. Особенности бюджетов строительной организации:

Особенностью бюджетов ИСК является то, что планирование

При планировании строительной деятельности предприятия должны использовать такие инструменты планирования, как

Участники инвестиционно-строительного проекта

Участники инвестиционно-строительного проекта

Функции участников проекта

Субъект

Функции

Инвестор (кредитор)

Финансирование строительства

Заказчик, застройщик

Выбор земельного участка и освоение площадки,

Функции участников проекта

Субъект

Функции

Инвестор (кредитор)

Финансирование строительства

Заказчик, застройщик

Выбор земельного участка и освоение площадки,

Основные этапы формирования бюджета строительства

Основные этапы формирования бюджета строительства

Основные этапы формирования бюджета строительства

1. Сбор исходных данных. На данном этапе

Основные этапы формирования бюджета строительства

1. Сбор исходных данных. На данном этапе

Основные этапы формирования бюджета строительства

3. Анализ затрат проекта. К данному этапу

Основные этапы формирования бюджета строительства

3. Анализ затрат проекта. К данному этапу

Основные операционные бюджеты:

1. Бюджеты заработной платы и эксплуатации техники формируются

Основные операционные бюджеты:

1. Бюджеты заработной платы и эксплуатации техники формируются

Формирование финансовых бюджетов проекта

Бюджет доходов и расходов складывается в доходной части

Формирование финансовых бюджетов проекта

Бюджет доходов и расходов складывается в доходной части

Основные этапы формирования бюджета строительства

Преимуществом предложенного подхода к планированию бюджета строительного

Основные этапы формирования бюджета строительства

Преимуществом предложенного подхода к планированию бюджета строительного

Похожие презентации

Финансы Словении

Финансы Словении Страхування від нещасних випадків

Страхування від нещасних випадків Виды социальных пособий

Виды социальных пособий Портфельная теория Гарри Марковица и Уильяма Шарпа

Портфельная теория Гарри Марковица и Уильяма Шарпа Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Облік розрахунків з акцизним податком

Облік розрахунків з акцизним податком Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Выбор платежного сервис-провайдера для интернет-магазина

Выбор платежного сервис-провайдера для интернет-магазина Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями

Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями Высокодоходные ценные бумаги на российском рынке ценных бумаг

Высокодоходные ценные бумаги на российском рынке ценных бумаг Кредиты

Кредиты Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Инвестиции в бизнес: барьеры и возможности

Инвестиции в бизнес: барьеры и возможности Организация аудита на основе МСА

Организация аудита на основе МСА Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Формы и системы оплаты труда

Формы и системы оплаты труда Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Что такое карта рассрочки

Что такое карта рассрочки Нобелевские лауреаты в области физики. 7 класс

Нобелевские лауреаты в области физики. 7 класс Бухгалтерський контроль та юридична відповідальність на підприємстві

Бухгалтерський контроль та юридична відповідальність на підприємстві Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Оценка финансового состояния предприятия

Оценка финансового состояния предприятия General Risk Assessment

General Risk Assessment Дополнительное ежемесячное премирование

Дополнительное ежемесячное премирование Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4)

Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності