- Вексель как финансовый инструмент

Содержание

- 2. Вопросы лекции: 1. Понятие и классификация векселей 2. Учет товарных векселей. 2.1 Учет у векселедателя 2.2.

- 3. Нормативные документы: 1. Федеральный закон N 48-ФЗ "О переводном и простом векселе" от 11 марта 1997

- 4. Вексель – это письменное долговое обязательство, которое используется в целях выгоды для расчетов по сдельным операциям

- 5. Вексель (нем.) - ценная бумага строго установленной формы, удостоверяющая ничем не обусловленное обязательство векселедателя либо иного

- 6. Вексель относится к ордерным ценным бумагам, т.е. передача прав по нему осуществляется путем совершения специальной надписи

- 7. Специфические характеристики векселя : 1) строго формальный документ, то есть отсутствие любого из обязательных реквизитов делает

- 8. Классификация векселей: Простой вексель предусматривает участие двух сторон: - векселедателя - векселедержателя. В роли должника выступает

- 9. Расчеты переводным векселем предусматривают участие третьего лица - плательщика. У сторон, участвующих в выпуске переводных векселей,

- 10. Встречается разделение векселей на товарные и финансовые. Под товарными обычно понимаются векселя, полученные поставщиком от покупателя.

- 11. Существует также понятие вексель третьего лица. Так называют вексель, который предприятие получило не от векселедателя, непосредственно

- 12. Бланковый вексель Дружеские векселя Бронзовый вексель Обеспечительский Ректа-вексель

- 13. К обязательным реквизитам векселя относятся следующие: • вексельная метка • вексельная сумма • наименование векселедателя •

- 14. • подпись векселедателя • плательщик по векселю (только для переводных векселей) • место платежа • место

- 15. Существует несколько вариантов сроков предъявления векселя к оплате: вексель со сроком «по предъявлении». вексель с оплатой

- 16. 2. Учет товарных векселей. 2.1.Учет у векселедателя Выдача векселей не требует выпуска и регистрации проспекта эмиссии,

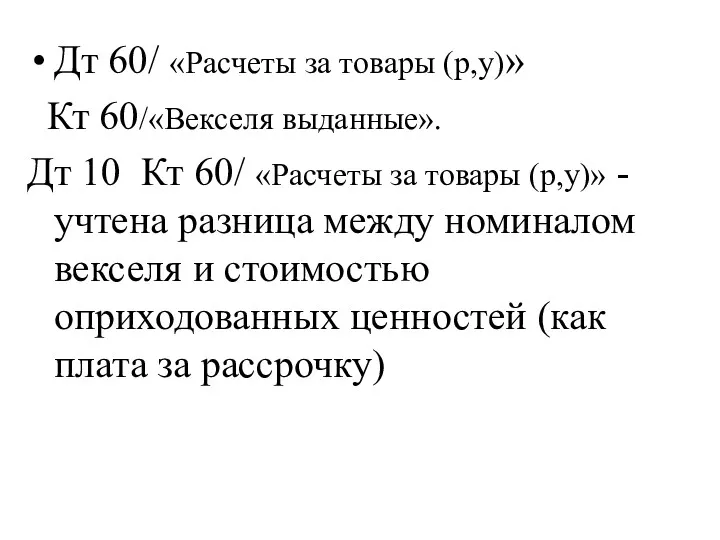

- 17. Дт 60/ «Расчеты за товары (р,у)» Кт 60/«Векселя выданные». Дт 10 Кт 60/ «Расчеты за товары

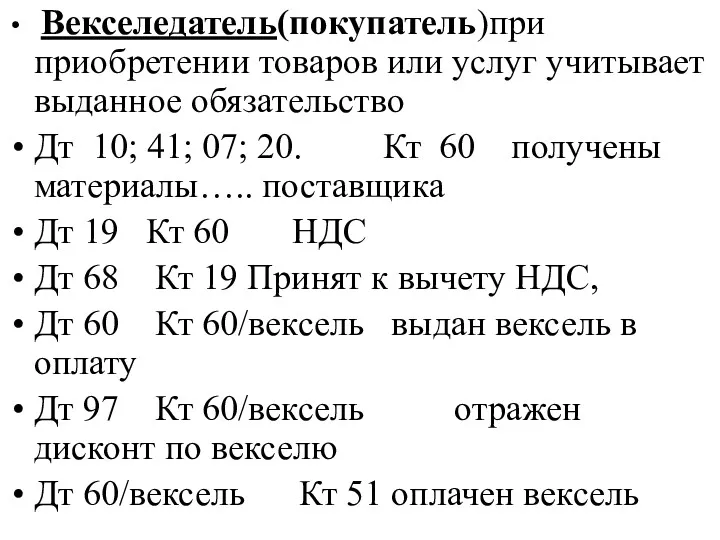

- 18. Векселедатель(покупатель)при приобретении товаров или услуг учитывает выданное обязательство Дт 10; 41; 07; 20. Кт 60 получены

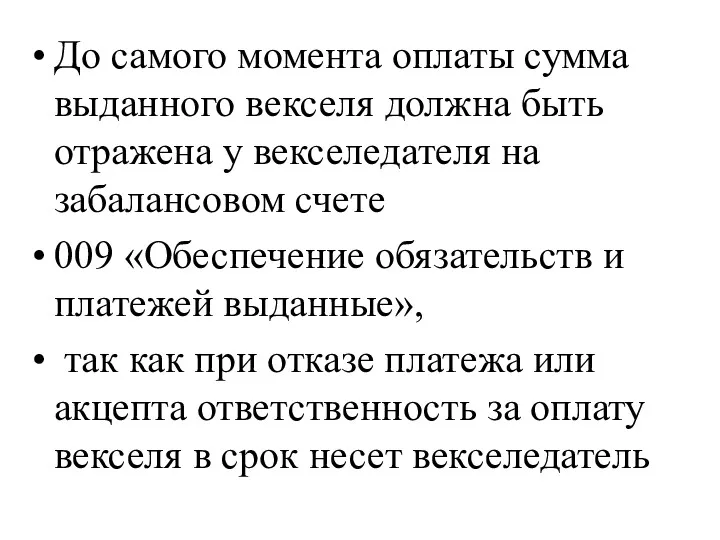

- 19. До самого момента оплаты сумма выданного векселя должна быть отражена у векселедателя на забалансовом счете 009

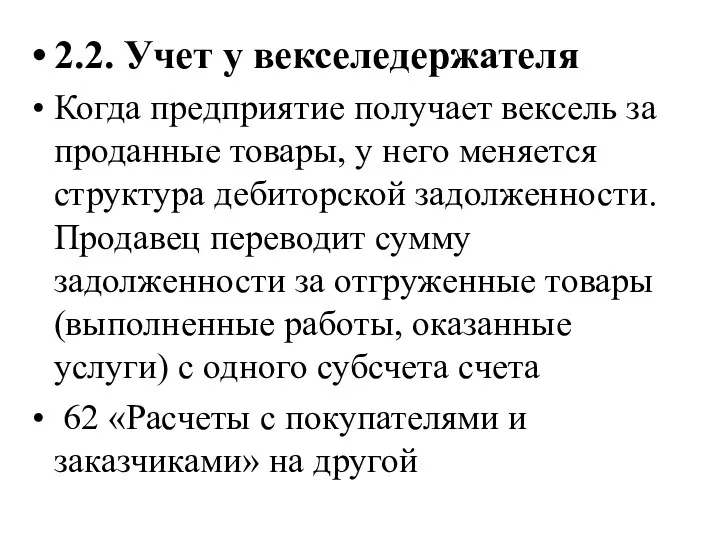

- 20. 2.2. Учет у векселедержателя Когда предприятие получает вексель за проданные товары, у него меняется структура дебиторской

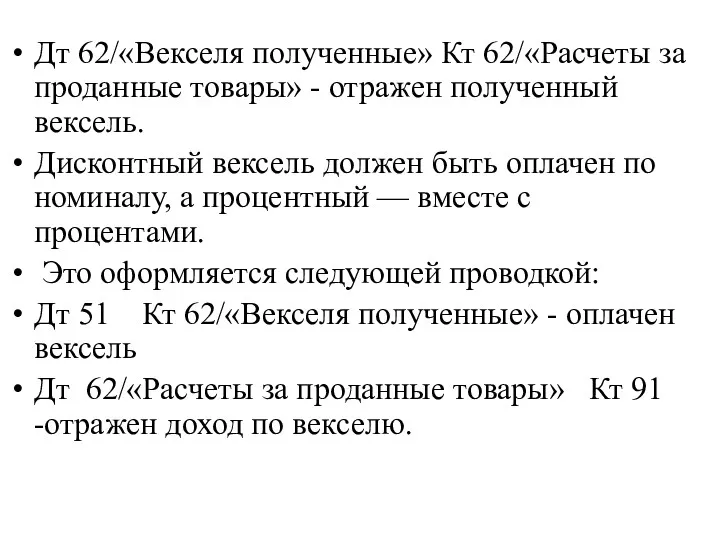

- 21. Дт 62/«Векселя полученные» Кт 62/«Расчеты за проданные товары» - отражен полученный вексель. Дисконтный вексель должен быть

- 22. 3. Учет финансовых векселей Финансовые векселя представляют собой вложения организации с целью получения дополнительных доходов. В

- 23. - реализация или предъявление финансового векселя по цене ниже стоимости его приобретения признается убытком от операционной

- 24. Финансовые векселя могут поступать на предприятия двумя способами. Первый способ - это приобретение векселей с целью

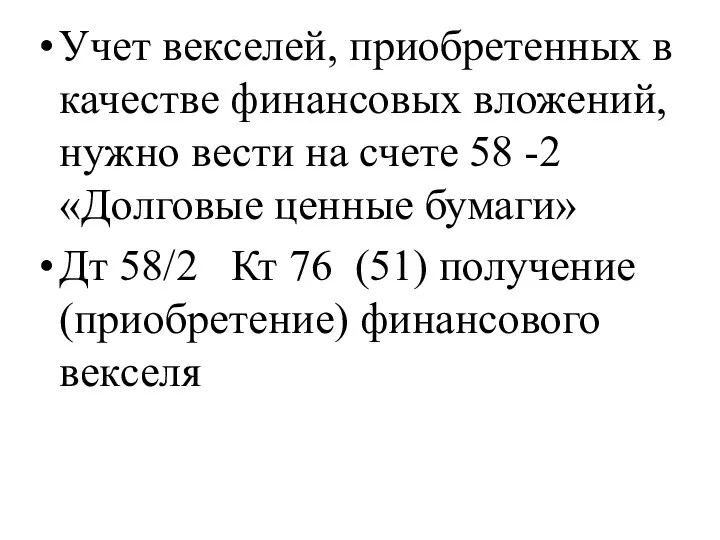

- 25. Учет векселей, приобретенных в качестве финансовых вложений, нужно вести на счете 58 -2 «Долговые ценные бумаги»

- 26. 4. Учет векселей предоставленных в обеспечение займа В соответствии со ст. 815 ГК РФ вексель может

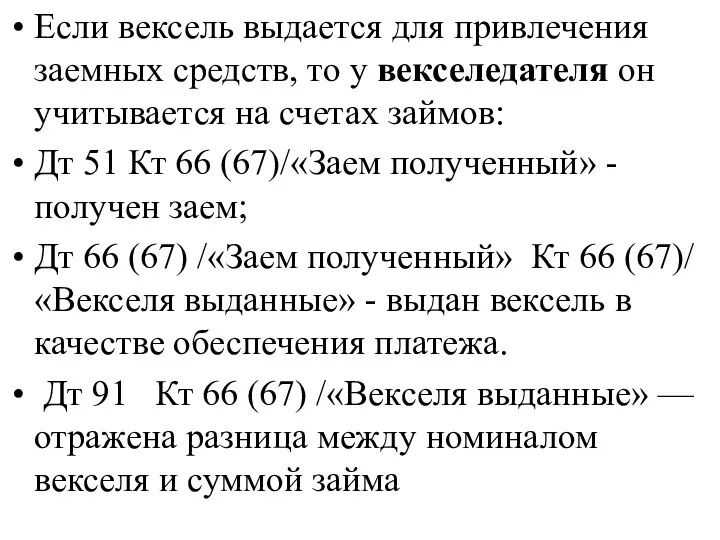

- 27. Если вексель выдается для привлечения заемных средств, то у векселедателя он учитывается на счетах займов: Дт

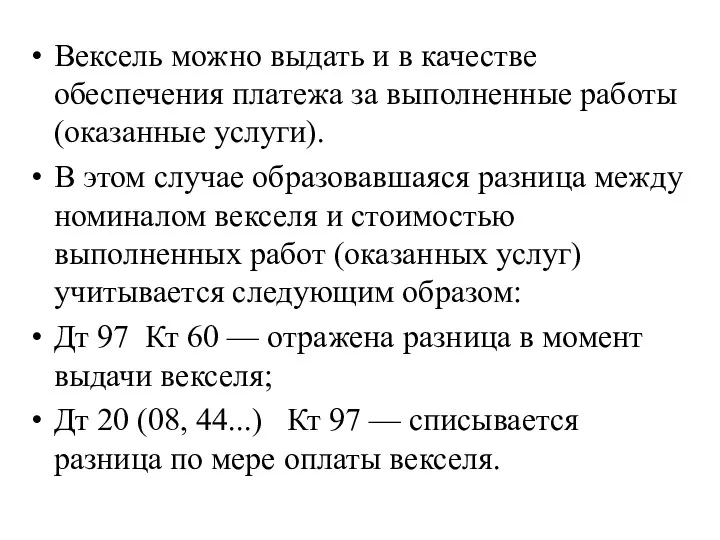

- 28. Вексель можно выдать и в качестве обеспечения платежа за выполненные работы (оказанные услуги). В этом случае

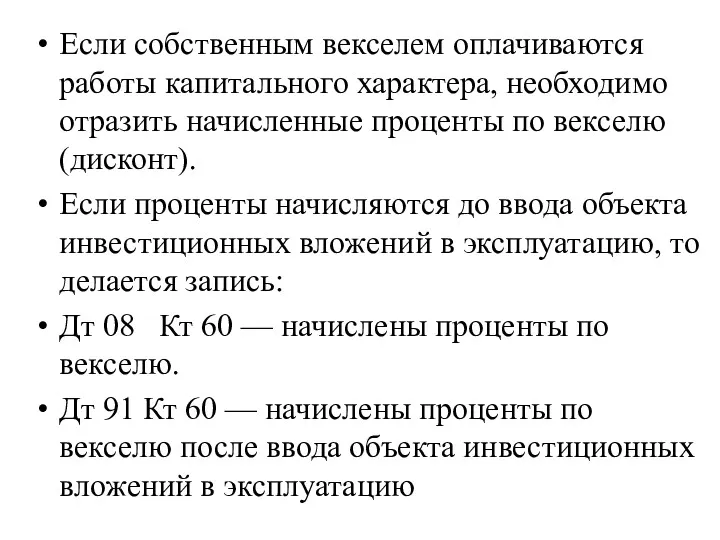

- 29. Если собственным векселем оплачиваются работы капитального характера, необходимо отразить начисленные проценты по векселю (дисконт). Если проценты

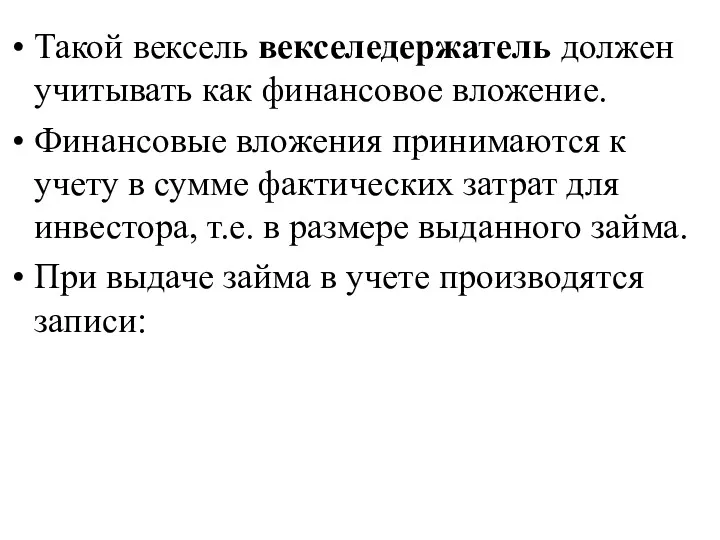

- 30. Такой вексель векселедержатель должен учитывать как финансовое вложение. Финансовые вложения принимаются к учету в сумме фактических

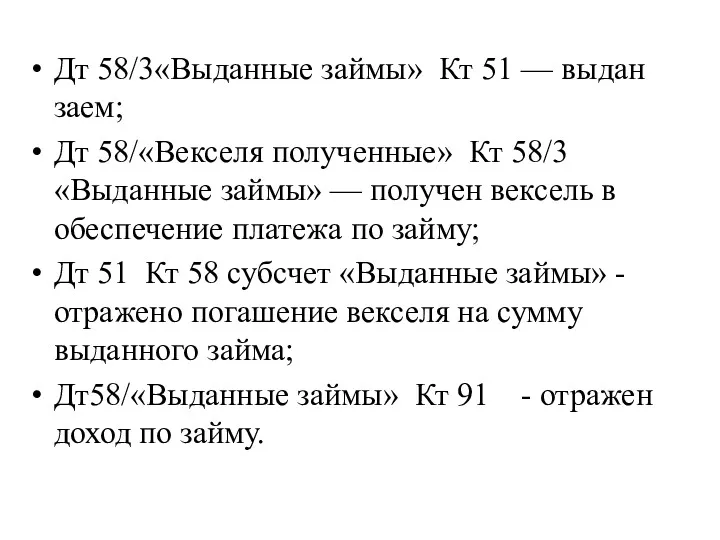

- 31. Дт 58/3«Выданные займы» Кт 51 — выдан заем; Дт 58/«Векселя полученные» Кт 58/3 «Выданные займы» —

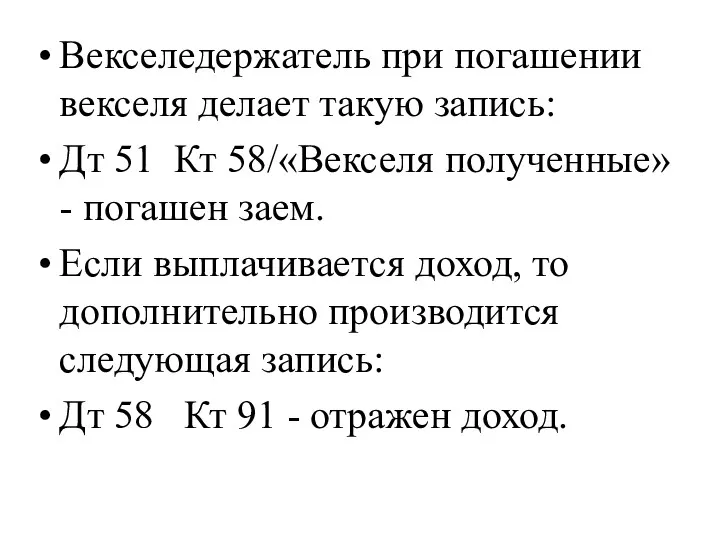

- 32. Векселедержатель при погашении векселя делает такую запись: Дт 51 Кт 58/«Векселя полученные» - погашен заем. Если

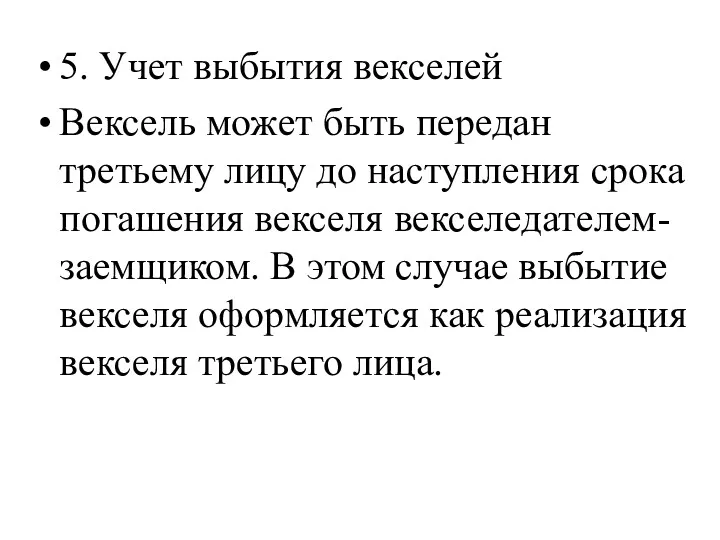

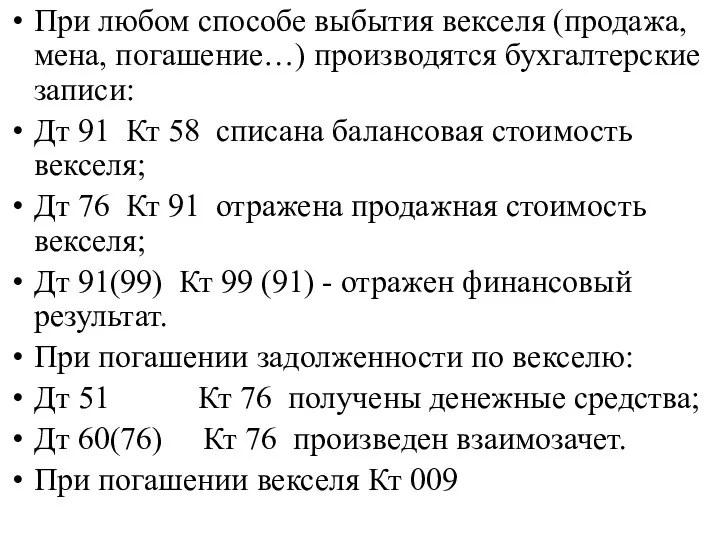

- 33. 5. Учет выбытия векселей Вексель может быть передан третьему лицу до наступления срока погашения векселя векселедателем-заемщиком.

- 34. При любом способе выбытия векселя (продажа, мена, погашение…) производятся бухгалтерские записи: Дт 91 Кт 58 списана

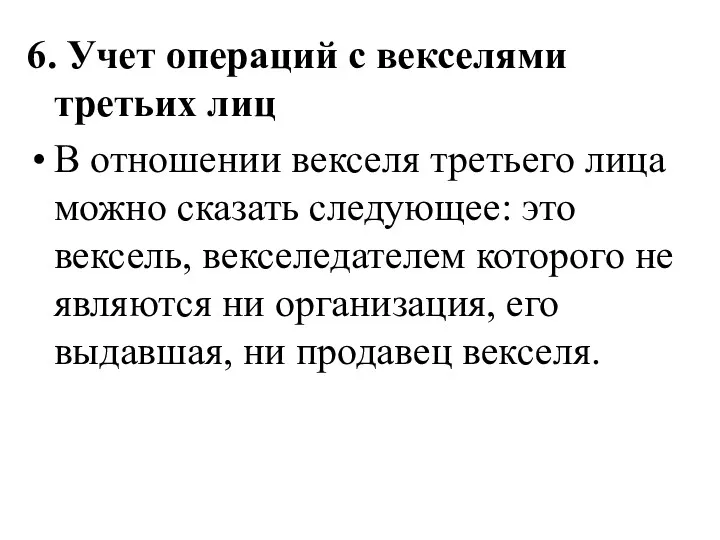

- 35. 6. Учет операций с векселями третьих лиц В отношении векселя третьего лица можно сказать следующее: это

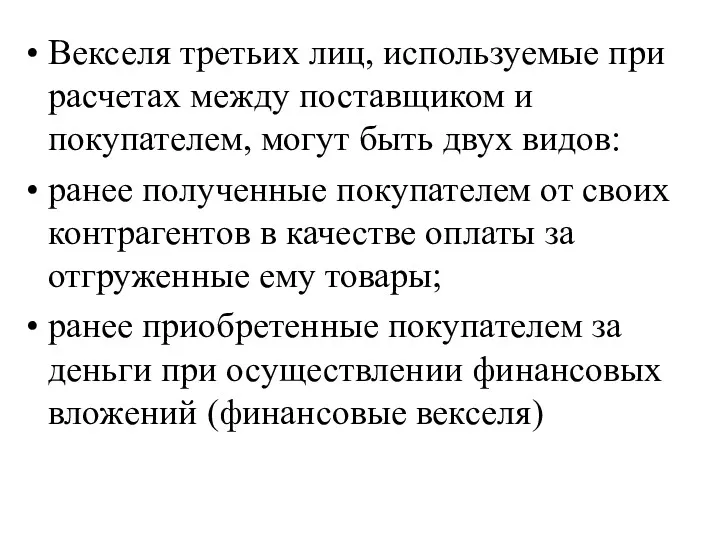

- 36. Векселя третьих лиц, используемые при расчетах между поставщиком и покупателем, могут быть двух видов: ранее полученные

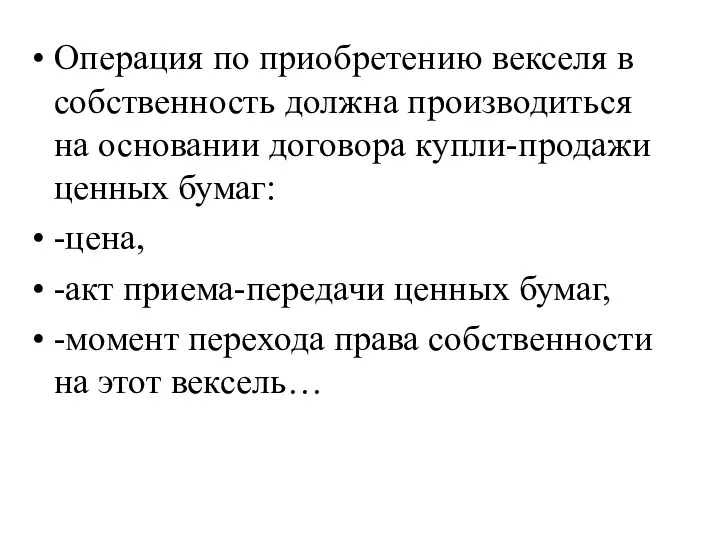

- 37. Операция по приобретению векселя в собственность должна производиться на основании договора купли-продажи ценных бумаг: -цена, -акт

- 38. Операции по передаче векселя в счет оплаты за товар могут быть оформлены двумя вариантами: 1)как проведение

- 39. 2) как предоставление отступного, в результате чего договор купли-продажи товара с момента передачи векселя считается исполненным

- 40. Налогообложение доходов по векселям третьих лиц определяется главой 25 НК РФ. Первоначально у организации ценная бумага

- 41. При наличии у организации векселя третьего лица налоговые последствия по начислению процентов возникают в двух случаях:

- 42. В целях налогового учета, проценты по ценным бумагам признаются доходом и включаются в состав внереализационных на

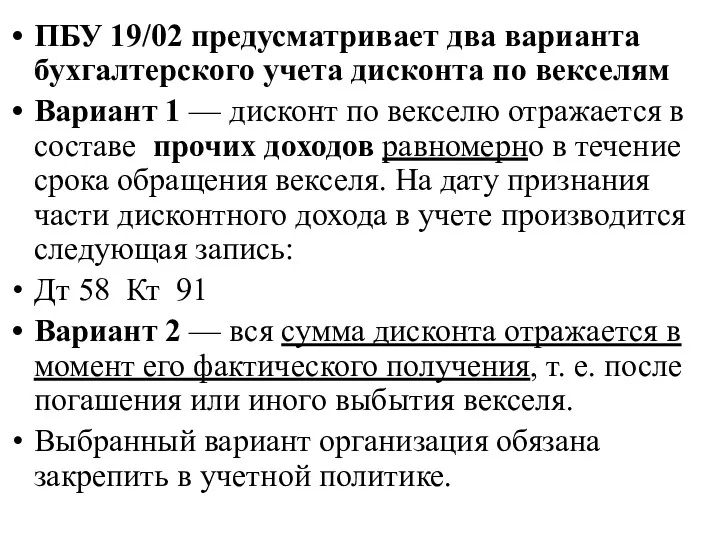

- 43. ПБУ 19/02 предусматривает два варианта бухгалтерского учета дисконта по векселям Вариант 1 — дисконт по векселю

- 44. Таким образом, порядок учета доходов по векселям третьих лиц в бухгалтерском и налоговом учете при методе

- 45. Определение цены сделки при расчетах векселями третьих лиц Необходимо выяснить, соответствует ли сумма, полученная от плательщика

- 46. 1) если фактическая цена соответствующей сделки находится в интервале цен по аналогичной (идентичной, однородной) ценной бумаге,

- 47. 2) если отклонение фактической цены соответствующей сделки находится в пределах 20% в сторону повышения или понижения

- 48. При отсутствии необходимой информации о рыночной цене конкретного векселя рекомендуется сравнивать полученную сумму с некой расчетной

- 49. Для процентных векселей расчетную цену можно определить, сложив сумму, подлежащую уплате по векселю, и процент с

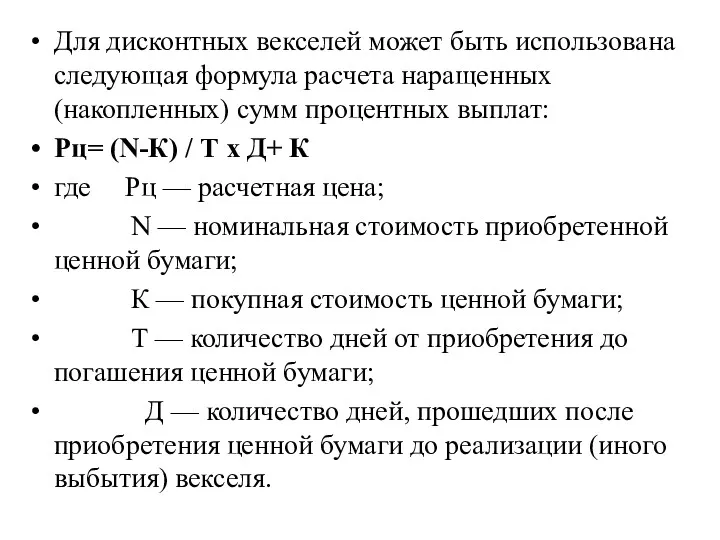

- 50. Для дисконтных векселей может быть использована следующая формула расчета наращенных (накопленных) сумм процентных выплат: Рц= (N-К)

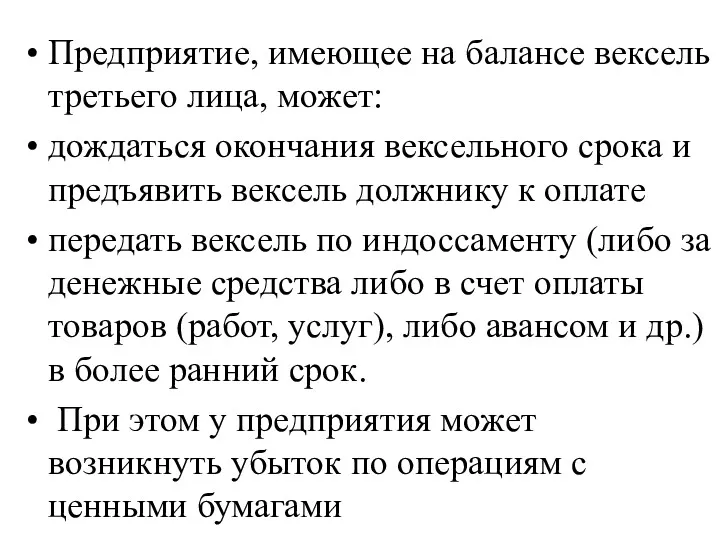

- 51. Предприятие, имеющее на балансе вексель третьего лица, может: дождаться окончания вексельного срока и предъявить вексель должнику

- 53. Скачать презентацию

Вопросы лекции:

1. Понятие и классификация векселей

2. Учет товарных векселей.

2.1 Учет у

Вопросы лекции:

1. Понятие и классификация векселей

2. Учет товарных векселей.

2.1 Учет у

Нормативные документы:

1. Федеральный закон

N 48-ФЗ "О переводном и простом векселе"

Нормативные документы:

1. Федеральный закон

N 48-ФЗ "О переводном и простом векселе"

Вексель – это письменное долговое обязательство, которое используется в целях выгоды

Вексель – это письменное долговое обязательство, которое используется в целях выгоды

Вексель (нем.) - ценная бумага строго установленной формы, удостоверяющая ничем не

Вексель (нем.) - ценная бумага строго установленной формы, удостоверяющая ничем не

Вексель относится к ордерным ценным бумагам, т.е. передача прав по нему

Вексель относится к ордерным ценным бумагам, т.е. передача прав по нему

Специфические характеристики векселя :

1) строго формальный документ, то есть отсутствие

Специфические характеристики векселя :

1) строго формальный документ, то есть отсутствие

Классификация векселей:

Простой вексель предусматривает участие двух сторон:

- векселедателя

- векселедержателя.

Классификация векселей:

Простой вексель предусматривает участие двух сторон:

- векселедателя

- векселедержателя.

Расчеты переводным векселем предусматривают участие третьего лица - плательщика. У сторон,

Расчеты переводным векселем предусматривают участие третьего лица - плательщика. У сторон,

Встречается разделение векселей на товарные и финансовые.

Под товарными обычно понимаются векселя,

Встречается разделение векселей на товарные и финансовые.

Под товарными обычно понимаются векселя,

Существует также понятие вексель третьего лица. Так называют вексель, который предприятие

Существует также понятие вексель третьего лица. Так называют вексель, который предприятие

Бланковый вексель

Дружеские векселя

Бронзовый вексель

Обеспечительский

Ректа-вексель

Бланковый вексель

Дружеские векселя

Бронзовый вексель

Обеспечительский

Ректа-вексель

К обязательным реквизитам векселя относятся следующие:

• вексельная метка

• вексельная

К обязательным реквизитам векселя относятся следующие:

• вексельная метка

• вексельная

• подпись векселедателя

• плательщик по векселю (только для переводных векселей)

•

• подпись векселедателя

• плательщик по векселю (только для переводных векселей)

•

Существует несколько вариантов сроков предъявления векселя к оплате:

вексель со сроком «по

Существует несколько вариантов сроков предъявления векселя к оплате:

вексель со сроком «по

2. Учет товарных векселей.

2.1.Учет у векселедателя

Выдача векселей не требует выпуска

2. Учет товарных векселей.

2.1.Учет у векселедателя

Выдача векселей не требует выпуска

Дт 60/ «Расчеты за товары (р,у)»

Кт 60/«Векселя выданные».

Дт 10

Дт 60/ «Расчеты за товары (р,у)»

Кт 60/«Векселя выданные».

Дт 10

Векселедатель(покупатель)при приобретении товаров или услуг учитывает выданное обязательство

Дт 10;

Векселедатель(покупатель)при приобретении товаров или услуг учитывает выданное обязательство

Дт 10;

До самого момента оплаты сумма выданного векселя должна быть отражена у

До самого момента оплаты сумма выданного векселя должна быть отражена у

2.2. Учет у векселедержателя

Когда предприятие получает вексель за проданные товары, у

2.2. Учет у векселедержателя

Когда предприятие получает вексель за проданные товары, у

Дт 62/«Векселя полученные» Кт 62/«Расчеты за проданные товары» - отражен полученный

Дт 62/«Векселя полученные» Кт 62/«Расчеты за проданные товары» - отражен полученный

3. Учет финансовых векселей

Финансовые векселя представляют собой вложения организации с

3. Учет финансовых векселей

Финансовые векселя представляют собой вложения организации с

- реализация или предъявление финансового векселя по цене ниже

стоимости его

- реализация или предъявление финансового векселя по цене ниже

стоимости его

Финансовые векселя могут поступать на предприятия двумя

способами.

Первый способ -

Финансовые векселя могут поступать на предприятия двумя

способами.

Первый способ -

Учет векселей, приобретенных в качестве финансовых вложений, нужно вести на счете

Учет векселей, приобретенных в качестве финансовых вложений, нужно вести на счете

4. Учет векселей предоставленных в обеспечение займа

В соответствии со ст. 815

4. Учет векселей предоставленных в обеспечение займа

В соответствии со ст. 815

Если вексель выдается для привлечения заемных средств, то у векселедателя он

Если вексель выдается для привлечения заемных средств, то у векселедателя он

Вексель можно выдать и в качестве обеспечения платежа за выполненные работы

Вексель можно выдать и в качестве обеспечения платежа за выполненные работы

Если собственным векселем оплачиваются работы капитального характера, необходимо отразить начисленные проценты

Если собственным векселем оплачиваются работы капитального характера, необходимо отразить начисленные проценты

Такой вексель векселедержатель должен учитывать как финансовое вложение.

Финансовые вложения принимаются к

Такой вексель векселедержатель должен учитывать как финансовое вложение.

Финансовые вложения принимаются к

Дт 58/3«Выданные займы» Кт 51 — выдан заем;

Дт 58/«Векселя полученные» Кт

Дт 58/«Векселя полученные» Кт

Векселедержатель при погашении векселя делает такую запись:

Дт 51 Кт 58/«Векселя полученные»

Векселедержатель при погашении векселя делает такую запись:

Дт 51 Кт 58/«Векселя полученные»

5. Учет выбытия векселей

Вексель может быть передан третьему лицу до наступления

5. Учет выбытия векселей

Вексель может быть передан третьему лицу до наступления

При любом способе выбытия векселя (продажа, мена, погашение…) производятся бухгалтерские записи:

Дт

При любом способе выбытия векселя (продажа, мена, погашение…) производятся бухгалтерские записи:

Дт

6. Учет операций с векселями третьих лиц

В отношении векселя третьего лица

6. Учет операций с векселями третьих лиц

В отношении векселя третьего лица

Векселя третьих лиц, используемые при расчетах между поставщиком и покупателем, могут

Векселя третьих лиц, используемые при расчетах между поставщиком и покупателем, могут

Операция по приобретению векселя в собственность должна производиться на основании договора

Операция по приобретению векселя в собственность должна производиться на основании договора

Операции по передаче векселя в счет оплаты за товар могут быть

Операции по передаче векселя в счет оплаты за товар могут быть

2) как предоставление отступного, в результате чего договор купли-продажи товара с

2) как предоставление отступного, в результате чего договор купли-продажи товара с

Налогообложение доходов по векселям третьих лиц

определяется главой 25 НК РФ. Первоначально

Налогообложение доходов по векселям третьих лиц

определяется главой 25 НК РФ. Первоначально

При наличии у организации векселя третьего лица налоговые последствия по начислению

При наличии у организации векселя третьего лица налоговые последствия по начислению

В целях налогового учета, проценты по ценным бумагам признаются доходом и

В целях налогового учета, проценты по ценным бумагам признаются доходом и

ПБУ 19/02 предусматривает два варианта бухгалтерского учета дисконта по векселям

Вариант 1

ПБУ 19/02 предусматривает два варианта бухгалтерского учета дисконта по векселям

Вариант 1

Таким образом, порядок учета доходов по векселям третьих лиц в бухгалтерском

Таким образом, порядок учета доходов по векселям третьих лиц в бухгалтерском

Определение цены сделки при расчетах векселями третьих лиц

Необходимо выяснить, соответствует ли

Определение цены сделки при расчетах векселями третьих лиц

Необходимо выяснить, соответствует ли

1) если фактическая цена соответствующей сделки находится в интервале цен по

1) если фактическая цена соответствующей сделки находится в интервале цен по

2) если отклонение фактической цены соответствующей сделки находится в пределах 20%

2) если отклонение фактической цены соответствующей сделки находится в пределах 20%

При отсутствии необходимой информации о рыночной цене конкретного векселя рекомендуется

При отсутствии необходимой информации о рыночной цене конкретного векселя рекомендуется

Для процентных векселей расчетную цену можно определить, сложив сумму, подлежащую уплате

Для процентных векселей расчетную цену можно определить, сложив сумму, подлежащую уплате

Для дисконтных векселей может быть использована следующая формула расчета наращенных (накопленных)

Для дисконтных векселей может быть использована следующая формула расчета наращенных (накопленных)

Предприятие, имеющее на балансе вексель третьего лица, может:

дождаться окончания вексельного срока

Предприятие, имеющее на балансе вексель третьего лица, может:

дождаться окончания вексельного срока

Финансовые пирамиды

Финансовые пирамиды Фінансовий ринок: сутність, функції та роль в економіці

Фінансовий ринок: сутність, функції та роль в економіці Анализ финансового состояния

Анализ финансового состояния Страховой рынок и его структура

Страховой рынок и его структура Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2)

Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2) Накопительные программы страхования для сотрудников компании

Накопительные программы страхования для сотрудников компании Contractul de leasing

Contractul de leasing Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Анализ Пенсионного Фонда РФ И негосударственных Пенсионных Фондов РФ Г. Владивостока

Анализ Пенсионного Фонда РФ И негосударственных Пенсионных Фондов РФ Г. Владивостока Принципи професійної етики аудитора та їх реалізація

Принципи професійної етики аудитора та їх реалізація Основы бюджетных отношений

Основы бюджетных отношений Crisis management for companies

Crisis management for companies Опыт многих - для успеха каждого. Простая математика

Опыт многих - для успеха каждого. Простая математика Изменения в учете 2023 г. Часть 3

Изменения в учете 2023 г. Часть 3 Кредитные программы для жителей села

Кредитные программы для жителей села Фандрайзинг с картинками

Фандрайзинг с картинками G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар

G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар Рынок недвижимости

Рынок недвижимости Федеральное казначейство. Формирование позиций плана закупок

Федеральное казначейство. Формирование позиций плана закупок Государственный бюджет

Государственный бюджет Банк қызметі

Банк қызметі Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности

Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности Какие вклады являются застрахованными

Какие вклады являются застрахованными Сущность налогов как инструмента макроэкономической политики государства и их роль

Сущность налогов как инструмента макроэкономической политики государства и их роль Бюджетна децентралізація України: правове регулювання, значення та перспективи проведення

Бюджетна децентралізація України: правове регулювання, значення та перспективи проведення Оценка стоимости предприятия (бизнеса) и акций

Оценка стоимости предприятия (бизнеса) и акций Сущность страхования, как института финансовой защиты. Основные понятия и определения

Сущность страхования, как института финансовой защиты. Основные понятия и определения Привлечение средств на социальные проекты

Привлечение средств на социальные проекты