- НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

Содержание

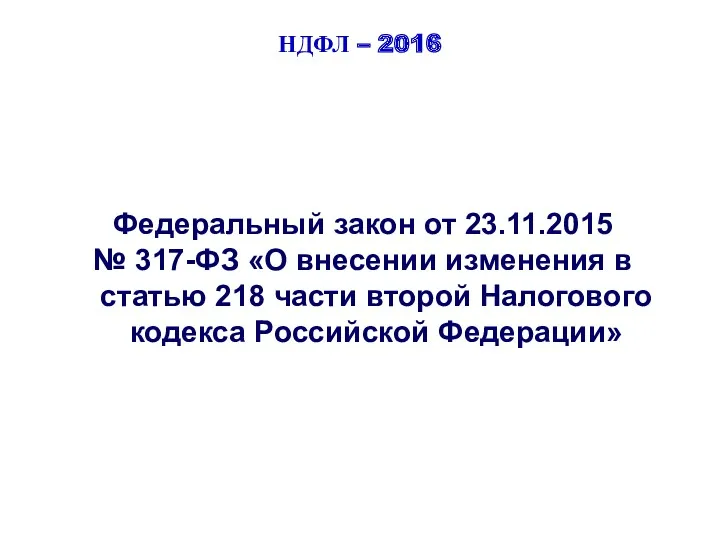

- 2. НДФЛ – 2016 Федеральный закон от 23.11.2015 № 317-ФЗ «О внесении изменения в статью 218 части

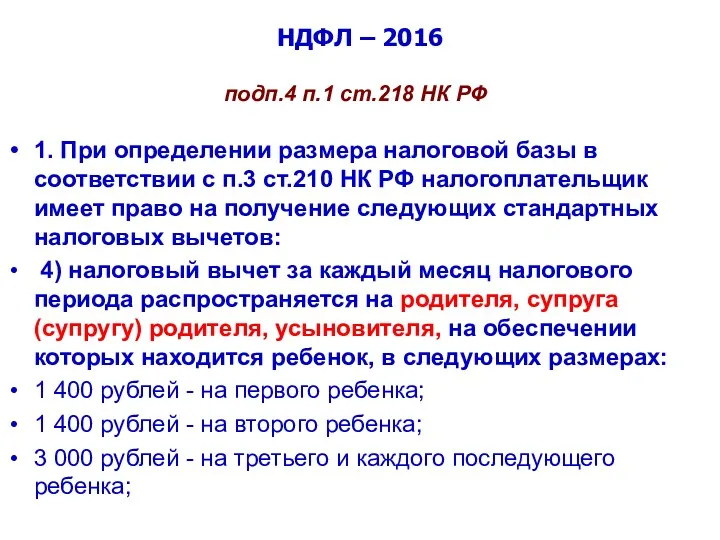

- 3. НДФЛ – 2016 подп.4 п.1 ст.218 НК РФ 1. При определении размера налоговой базы в соответствии

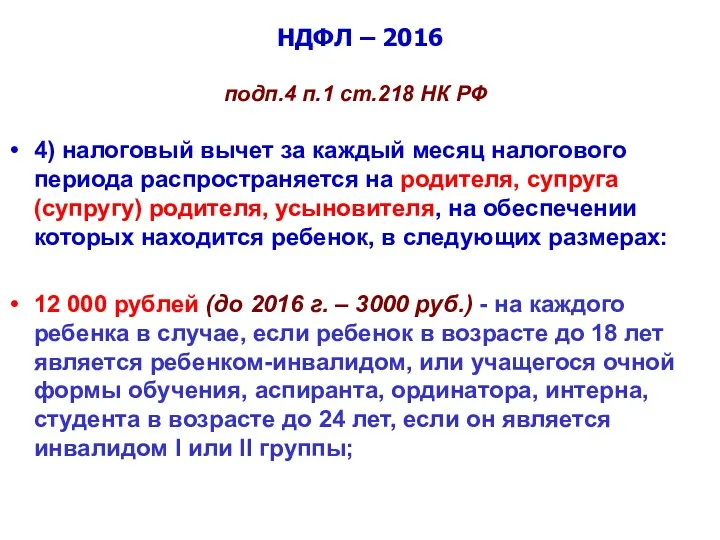

- 4. НДФЛ – 2016 подп.4 п.1 ст.218 НК РФ 4) налоговый вычет за каждый месяц налогового периода

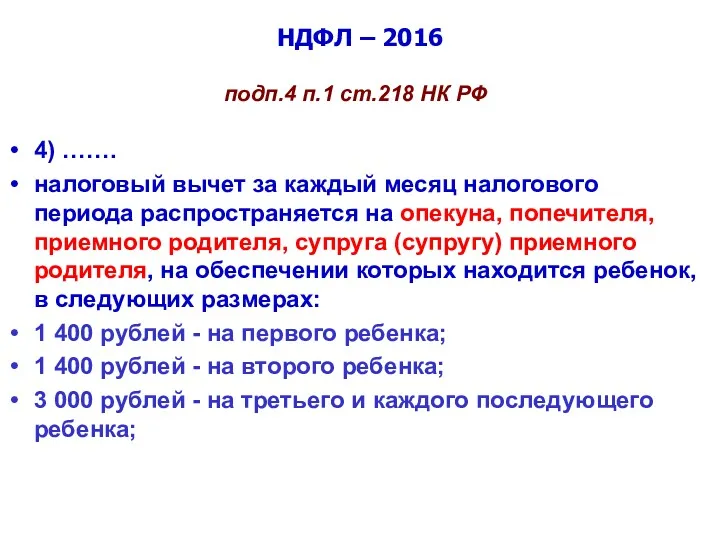

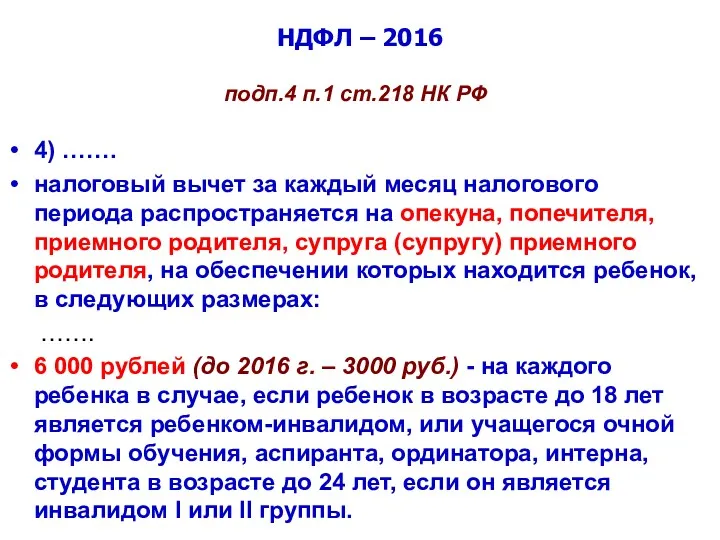

- 5. НДФЛ – 2016 подп.4 п.1 ст.218 НК РФ 4) ……. налоговый вычет за каждый месяц налогового

- 6. НДФЛ – 2016 подп.4 п.1 ст.218 НК РФ 4) ……. налоговый вычет за каждый месяц налогового

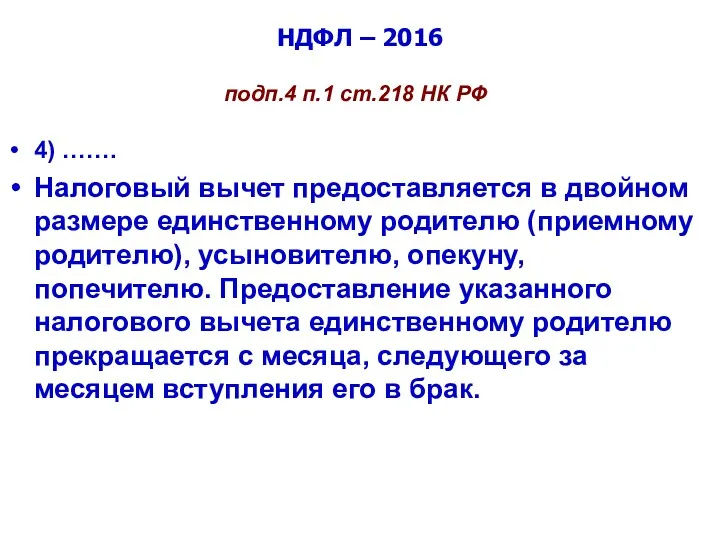

- 7. НДФЛ – 2016 подп.4 п.1 ст.218 НК РФ 4) ……. Налоговый вычет предоставляется в двойном размере

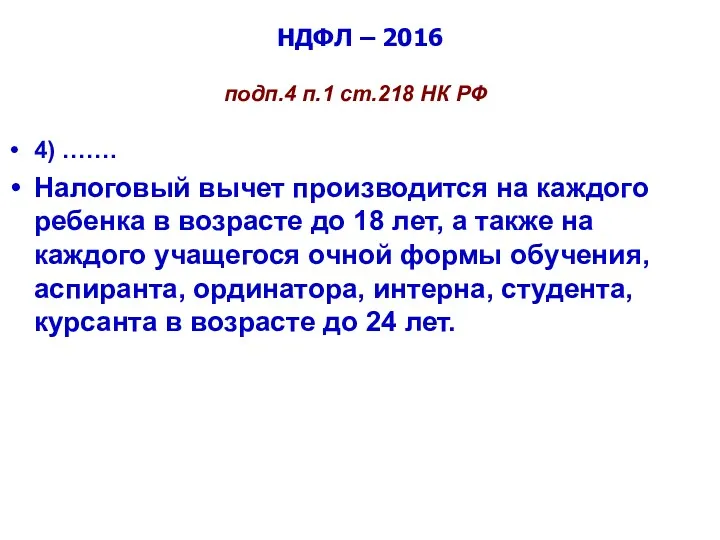

- 8. НДФЛ – 2016 подп.4 п.1 ст.218 НК РФ 4) ……. Налоговый вычет производится на каждого ребенка

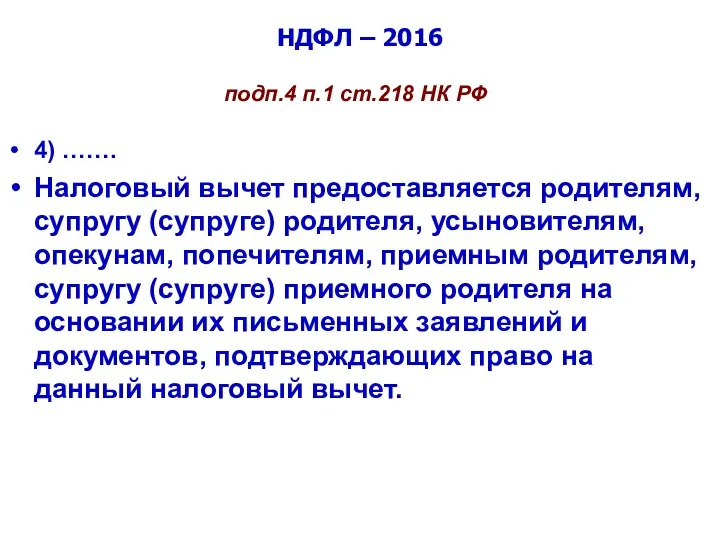

- 9. НДФЛ – 2016 подп.4 п.1 ст.218 НК РФ 4) ……. Налоговый вычет предоставляется родителям, супругу (супруге)

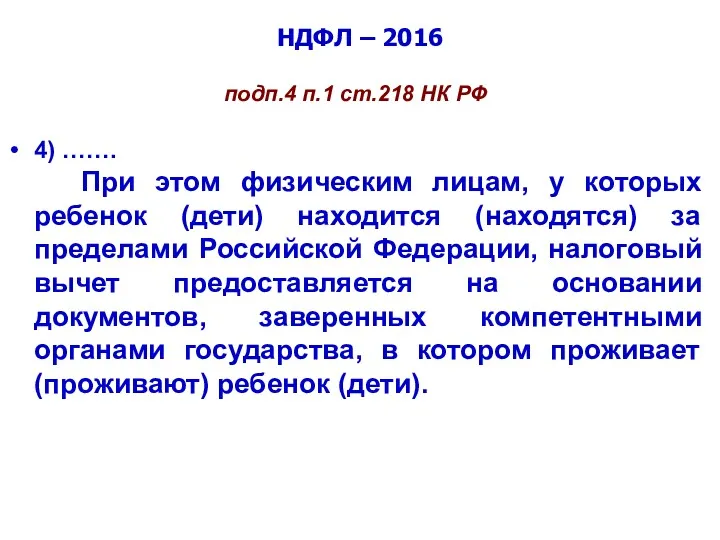

- 10. НДФЛ – 2016 подп.4 п.1 ст.218 НК РФ 4) ……. При этом физическим лицам, у которых

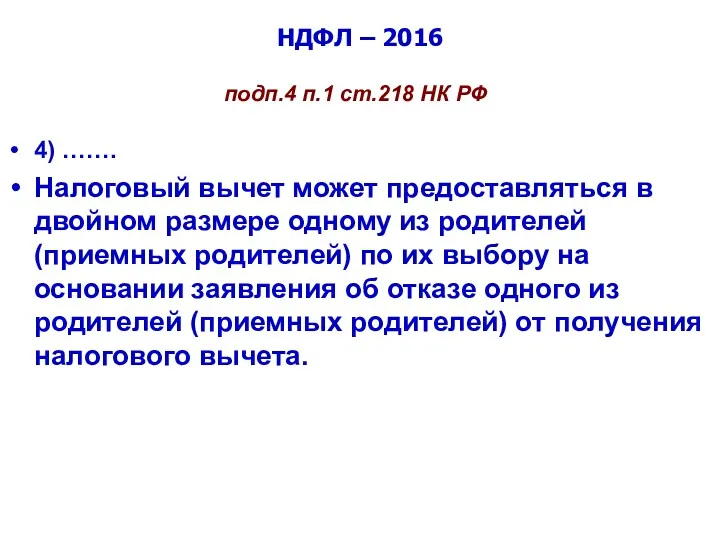

- 11. НДФЛ – 2016 подп.4 п.1 ст.218 НК РФ 4) ……. Налоговый вычет может предоставляться в двойном

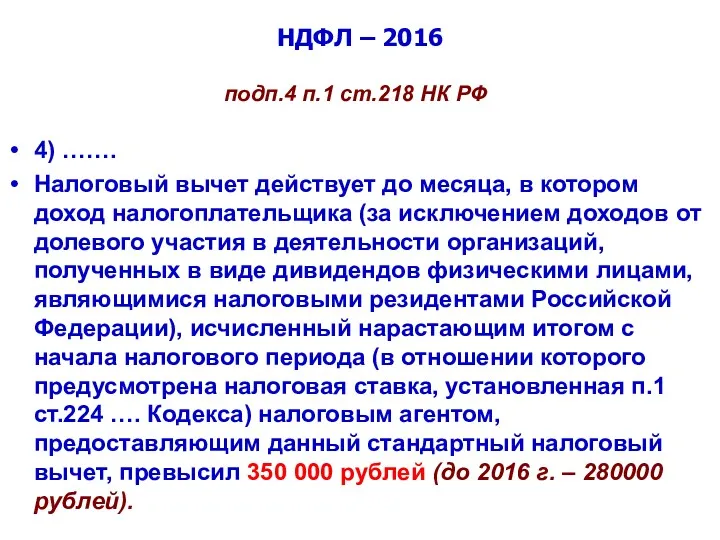

- 12. НДФЛ – 2016 подп.4 п.1 ст.218 НК РФ 4) ……. Налоговый вычет действует до месяца, в

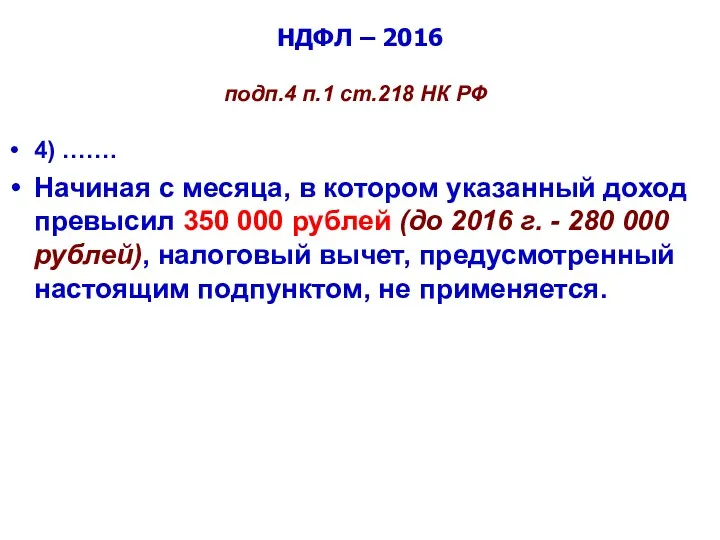

- 13. НДФЛ – 2016 подп.4 п.1 ст.218 НК РФ 4) ……. Начиная с месяца, в котором указанный

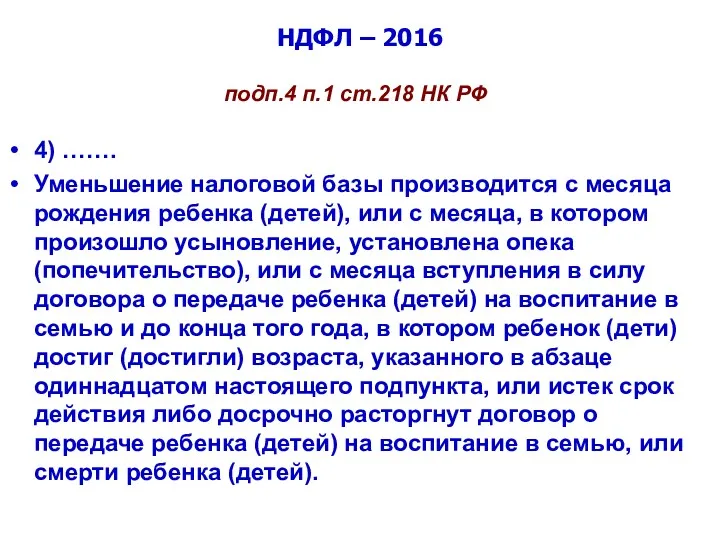

- 14. НДФЛ – 2016 подп.4 п.1 ст.218 НК РФ 4) ……. Уменьшение налоговой базы производится с месяца

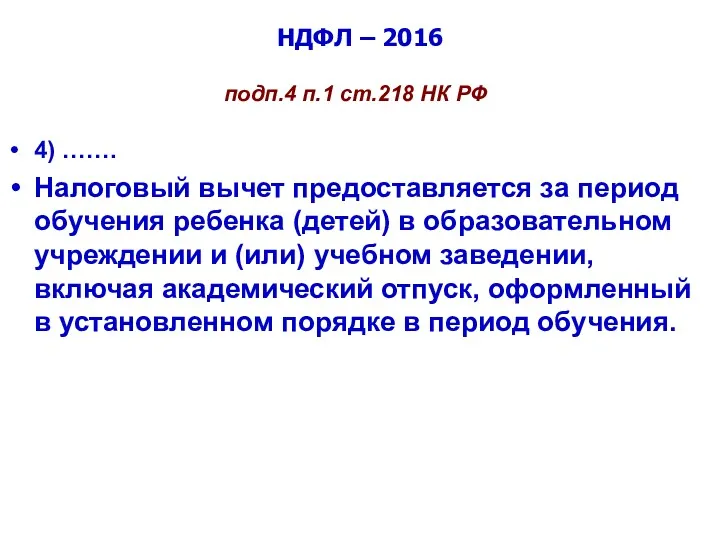

- 15. НДФЛ – 2016 подп.4 п.1 ст.218 НК РФ 4) ……. Налоговый вычет предоставляется за период обучения

- 16. НДФЛ – 2016 Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской

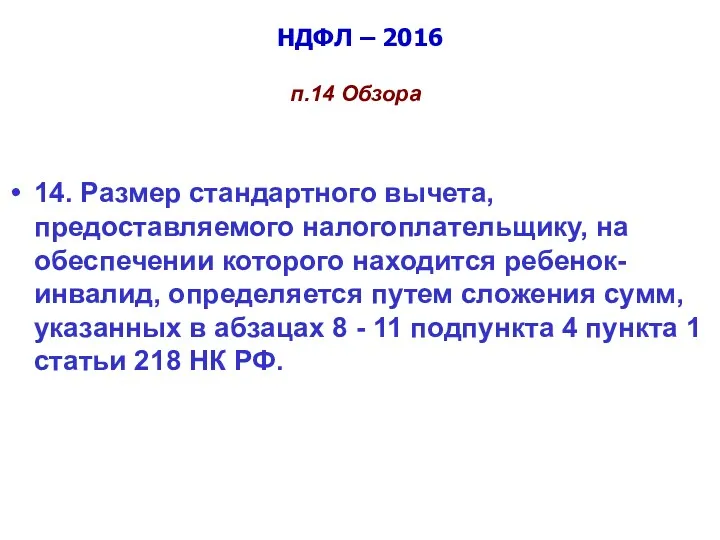

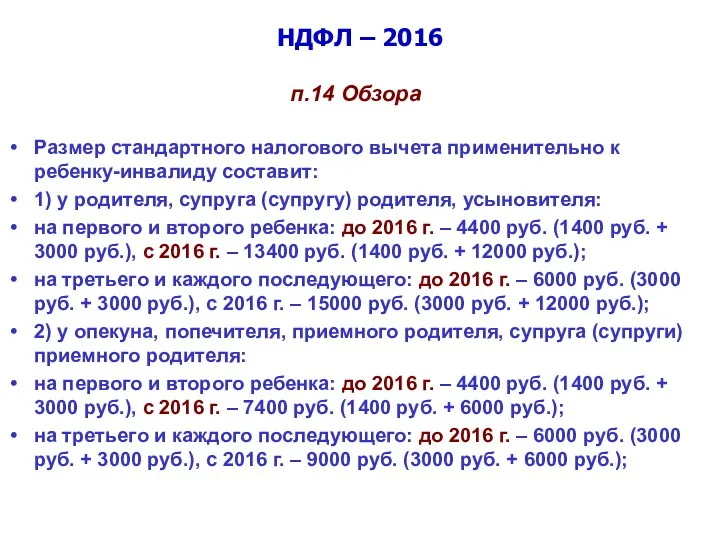

- 17. НДФЛ – 2016 п.14 Обзора 14. Размер стандартного вычета, предоставляемого налогоплательщику, на обеспечении которого находится ребенок-инвалид,

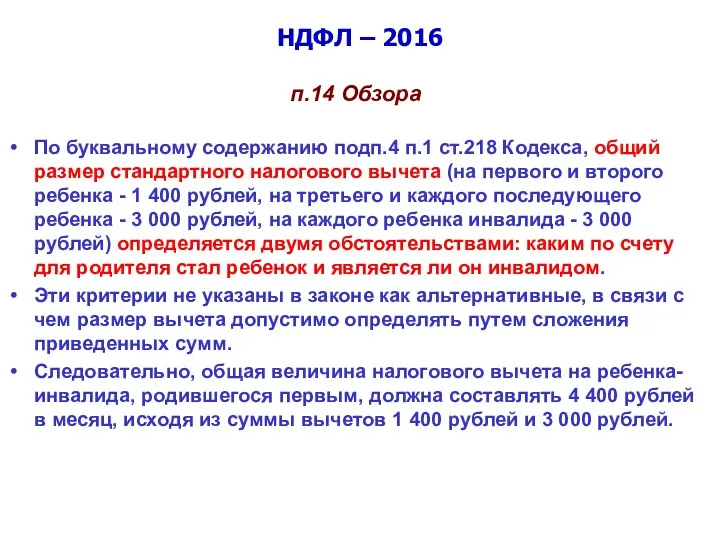

- 18. НДФЛ – 2016 п.14 Обзора По буквальному содержанию подп.4 п.1 ст.218 Кодекса, общий размер стандартного налогового

- 19. НДФЛ – 2016 п.14 Обзора Размер стандартного налогового вычета применительно к ребенку-инвалиду составит: 1) у родителя,

- 20. НДФЛ – 2016 Федеральный закон от 06.04.2015 № 85-ФЗ «О внесении изменений в статью 219 части

- 21. НДФЛ – 2016 Абз.1 п.2 ст.219 НК РФ 2. Социальные налоговые вычеты, предусмотренные пунктом 1 настоящей

- 22. НДФЛ – 2016 Абз.2 п.2 ст.219 НК РФ 2. Социальные налоговые вычеты, предусмотренные подпунктами 2 и

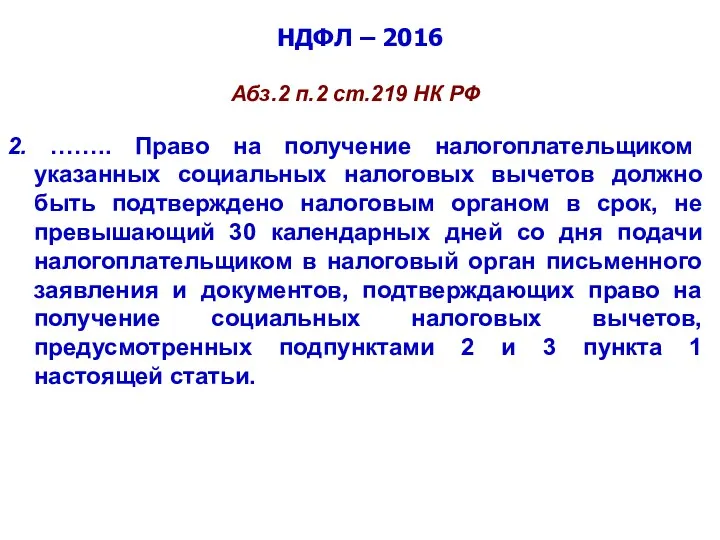

- 23. НДФЛ – 2016 Абз.2 п.2 ст.219 НК РФ 2. …….. Право на получение налогоплательщиком указанных социальных

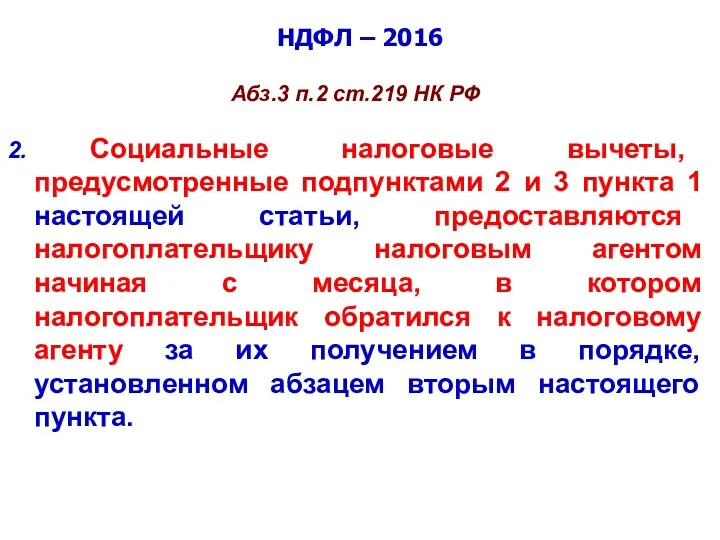

- 24. НДФЛ – 2016 Абз.3 п.2 ст.219 НК РФ 2. Социальные налоговые вычеты, предусмотренные подпунктами 2 и

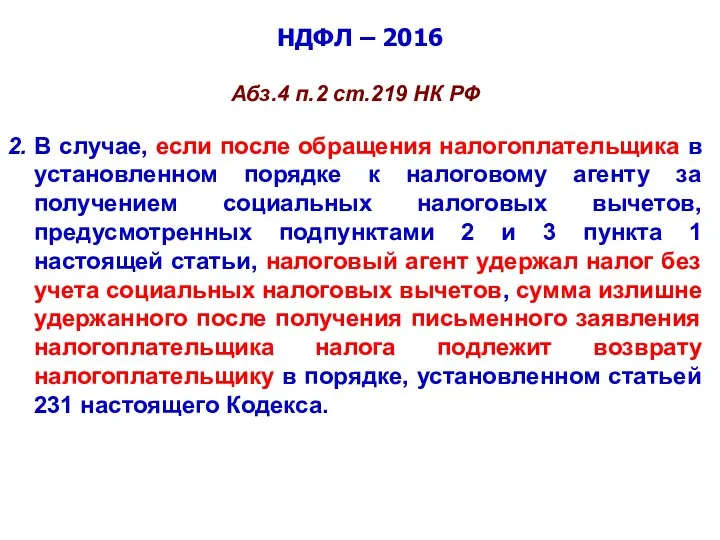

- 25. НДФЛ – 2016 Абз.4 п.2 ст.219 НК РФ 2. В случае, если после обращения налогоплательщика в

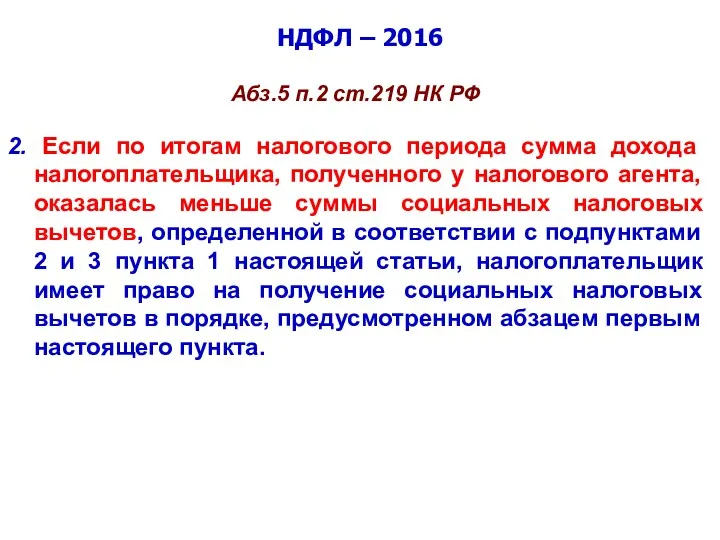

- 26. НДФЛ – 2016 Абз.5 п.2 ст.219 НК РФ 2. Если по итогам налогового периода сумма дохода

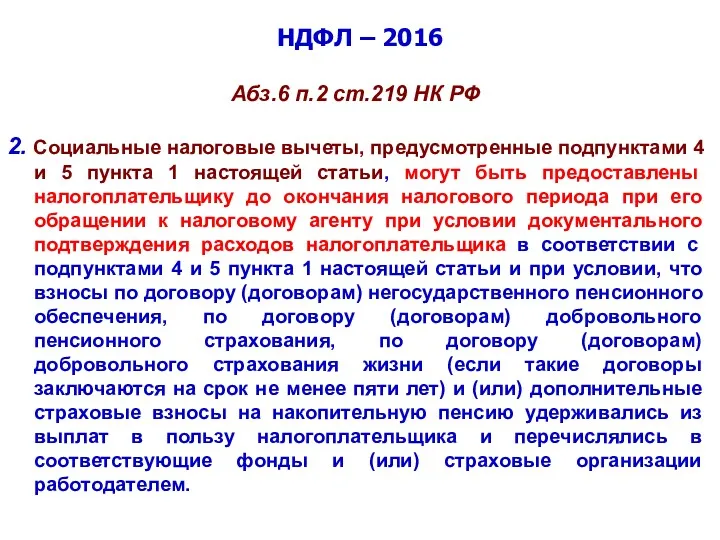

- 27. НДФЛ – 2016 Абз.6 п.2 ст.219 НК РФ 2. Социальные налоговые вычеты, предусмотренные подпунктами 4 и

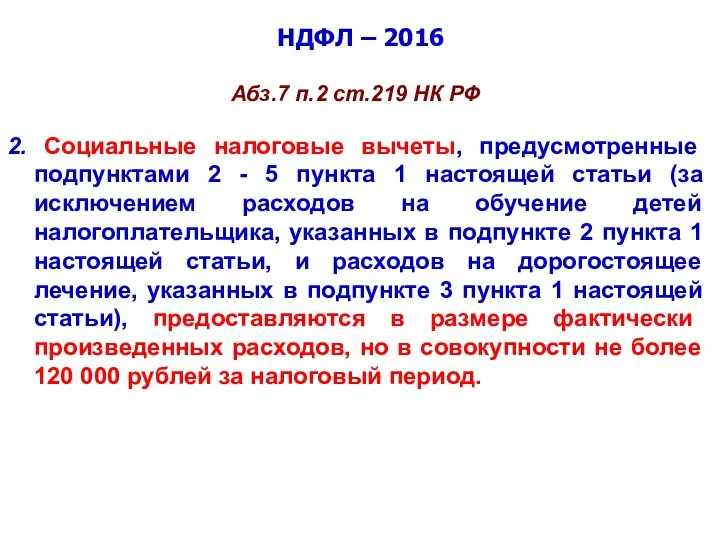

- 28. НДФЛ – 2016 Абз.7 п.2 ст.219 НК РФ 2. Социальные налоговые вычеты, предусмотренные подпунктами 2 -

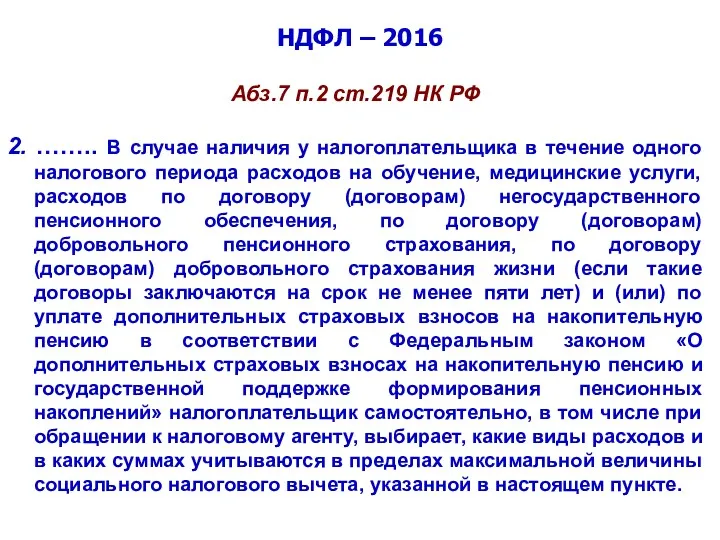

- 29. НДФЛ – 2016 Абз.7 п.2 ст.219 НК РФ 2. …….. В случае наличия у налогоплательщика в

- 30. НДФЛ – 2016 Федеральный закон от 02.05.2015 № 113-ФЗ «О внесении изменений в части первую и

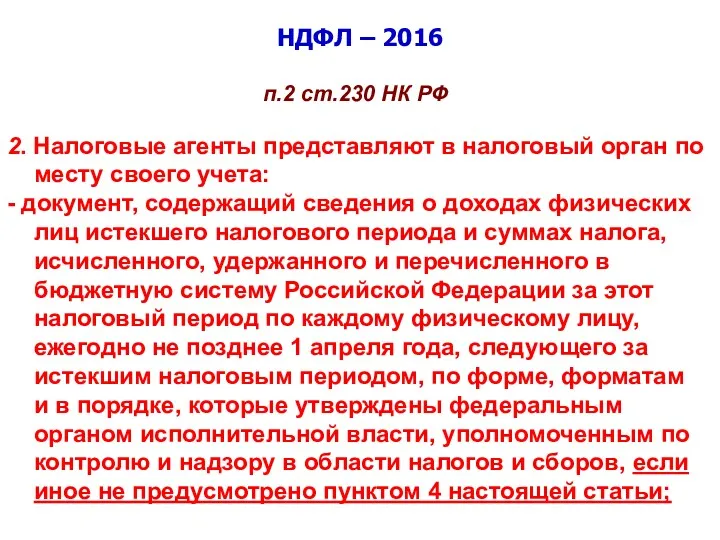

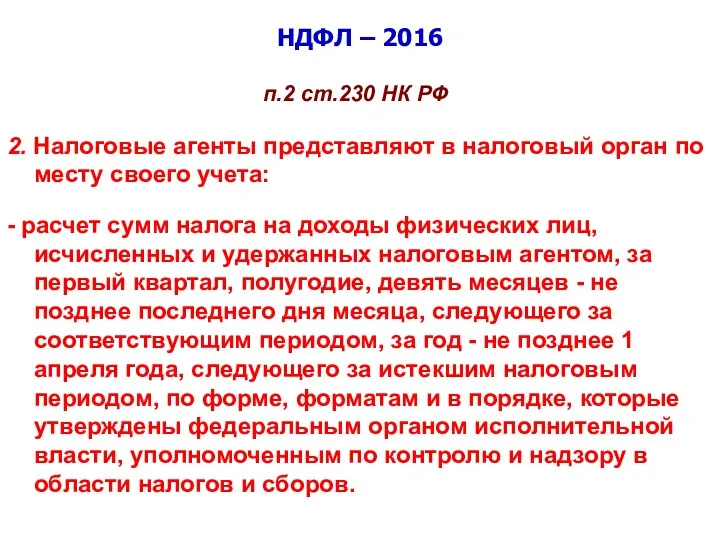

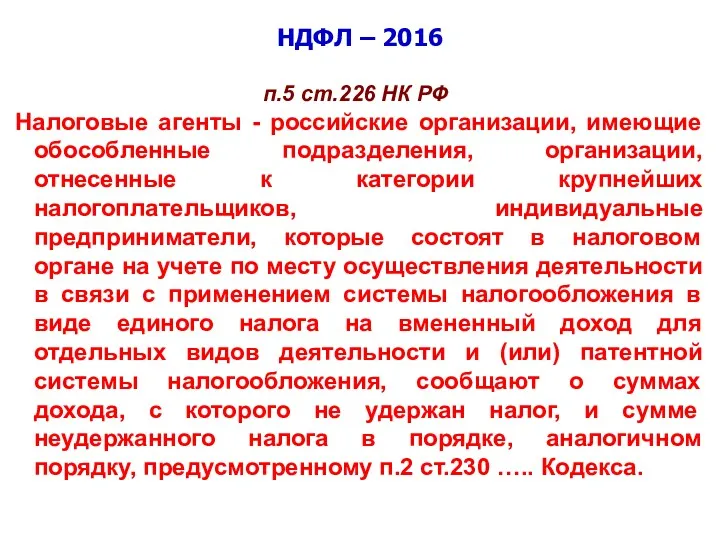

- 31. НДФЛ – 2016 п.2 ст.230 НК РФ 2. Налоговые агенты представляют в налоговый орган по месту

- 32. НДФЛ – 2016 п.2 ст.230 НК РФ 2. Налоговые агенты представляют в налоговый орган по месту

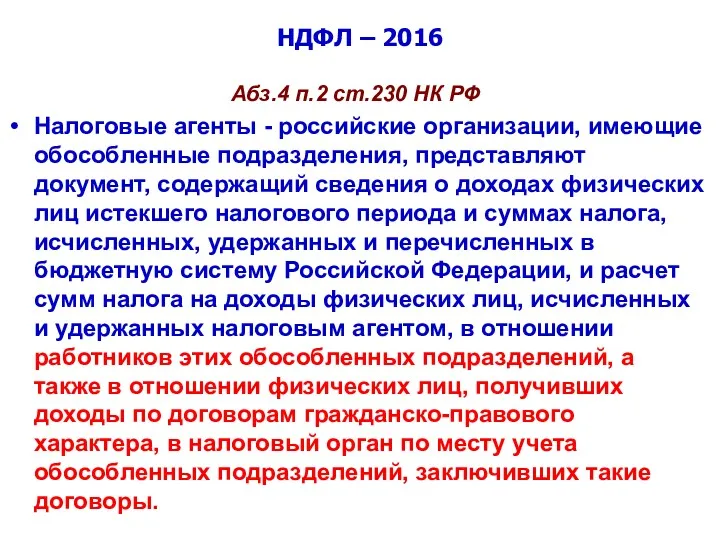

- 33. НДФЛ – 2016 п.2 ст.230 НК РФ Налоговые агенты - российские организации, имеющие обособленные подразделения, представляют

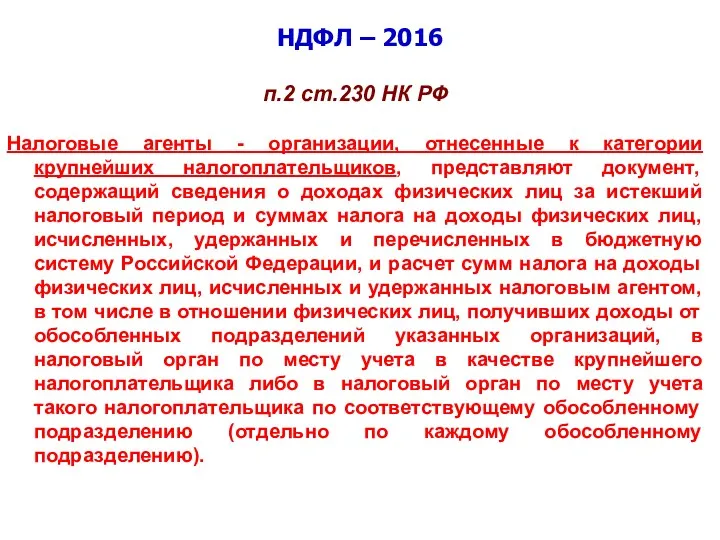

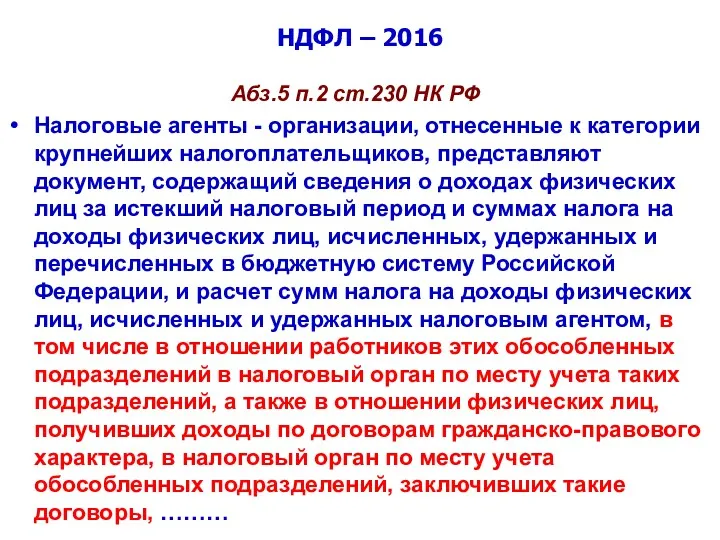

- 34. НДФЛ – 2016 п.2 ст.230 НК РФ Налоговые агенты - организации, отнесенные к категории крупнейших налогоплательщиков,

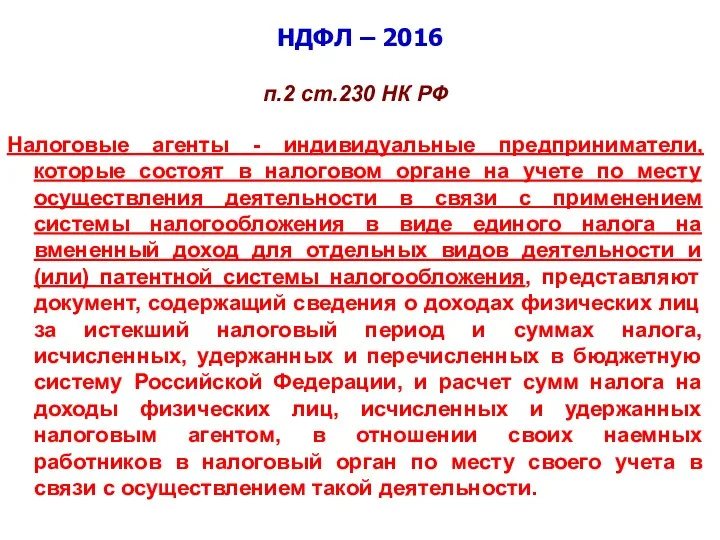

- 35. НДФЛ – 2016 п.2 ст.230 НК РФ Налоговые агенты - индивидуальные предприниматели, которые состоят в налоговом

- 36. НДФЛ – 2016 п.2 ст.230 НК РФ Документ, содержащий сведения о доходах физических лиц за истекший

- 37. НДФЛ – 2016 Письмо ФНС России от 07.04.2015 г. № БС-4-11/5717 Вместе с тем в случае

- 38. НДФЛ – 2016 Письмо ФНС России от 07.04.2015 г. № БС-4-11/5717 Согласно судебной практике подобное нарушение

- 39. НДФЛ – 2016 п.1 ст.80 НК РФ 1. Расчет сумм налога на доходы физических лиц, исчисленных

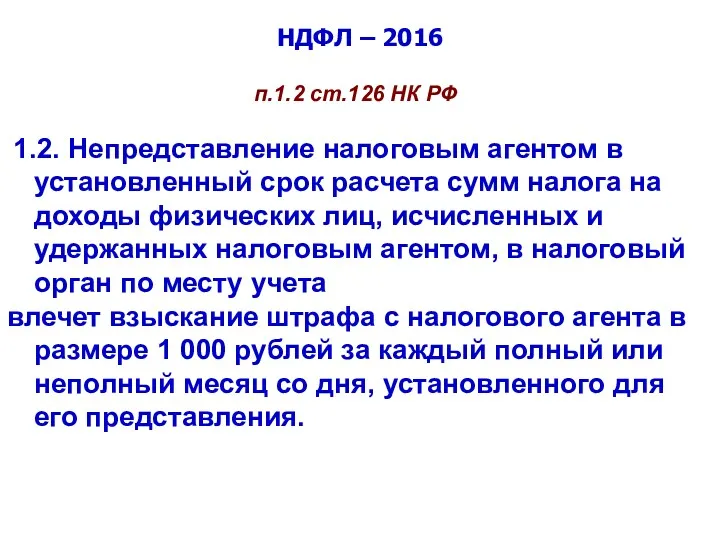

- 40. НДФЛ – 2016 п.1.2 ст.126 НК РФ 1.2. Непредставление налоговым агентом в установленный срок расчета сумм

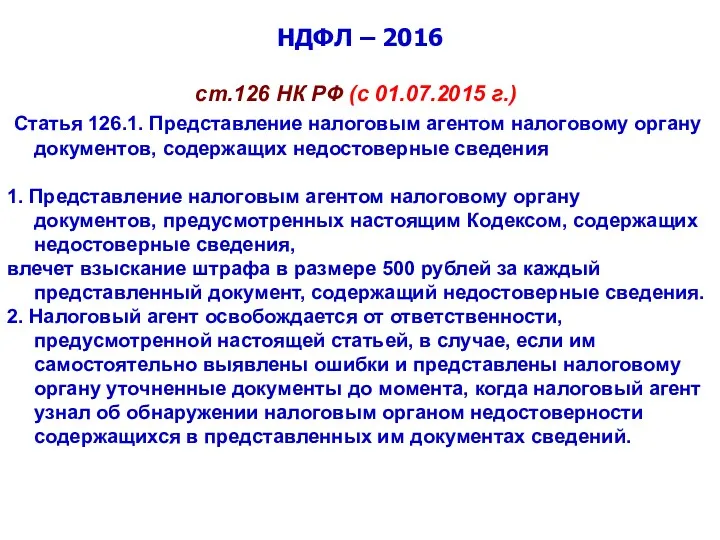

- 41. НДФЛ – 2016 ст.126 НК РФ (с 01.07.2015 г.) Статья 126.1. Представление налоговым агентом налоговому органу

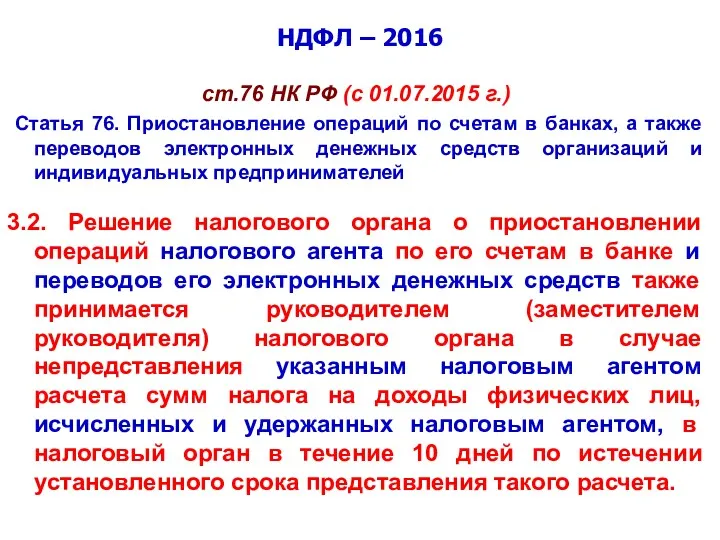

- 42. НДФЛ – 2016 ст.76 НК РФ (с 01.07.2015 г.) Статья 76. Приостановление операций по счетам в

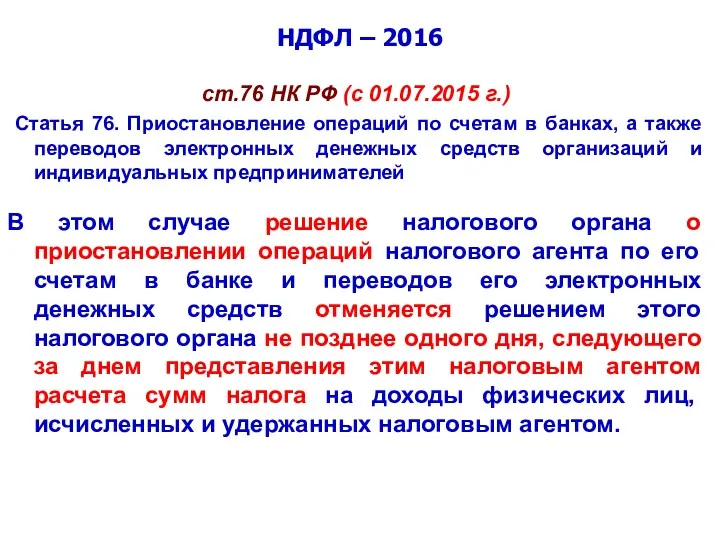

- 43. НДФЛ – 2016 ст.76 НК РФ (с 01.07.2015 г.) Статья 76. Приостановление операций по счетам в

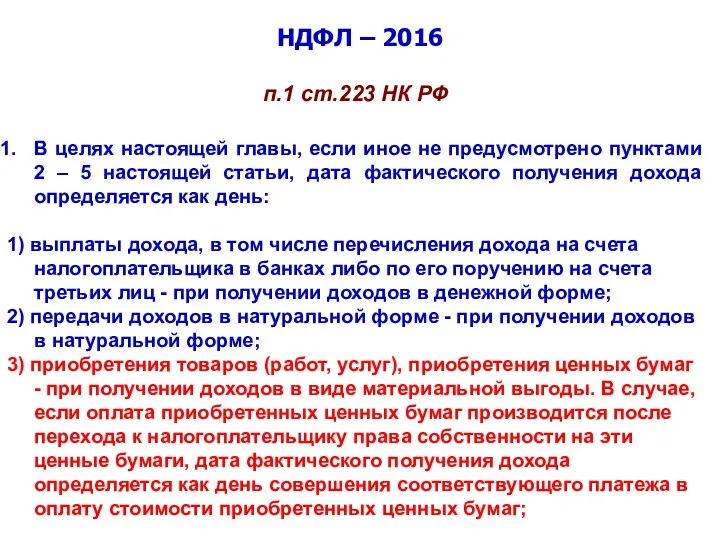

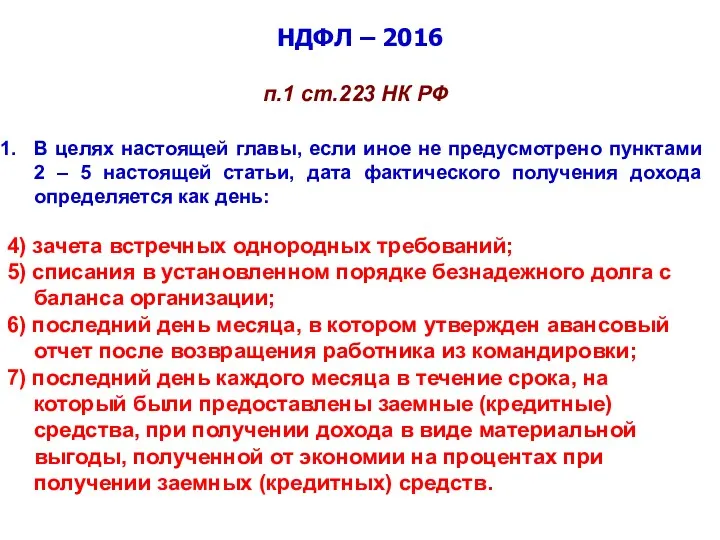

- 44. НДФЛ – 2016 п.1 ст.223 НК РФ В целях настоящей главы, если иное не предусмотрено пунктами

- 45. НДФЛ – 2016 п.1 ст.223 НК РФ В целях настоящей главы, если иное не предусмотрено пунктами

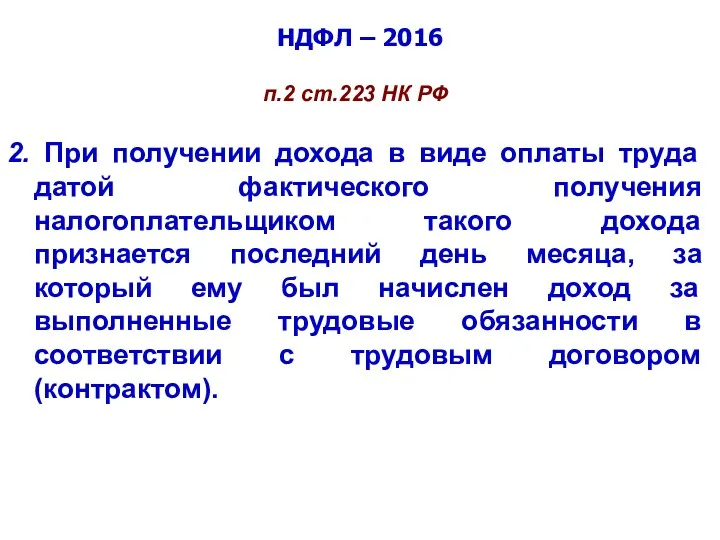

- 46. НДФЛ – 2016 п.2 ст.223 НК РФ 2. При получении дохода в виде оплаты труда датой

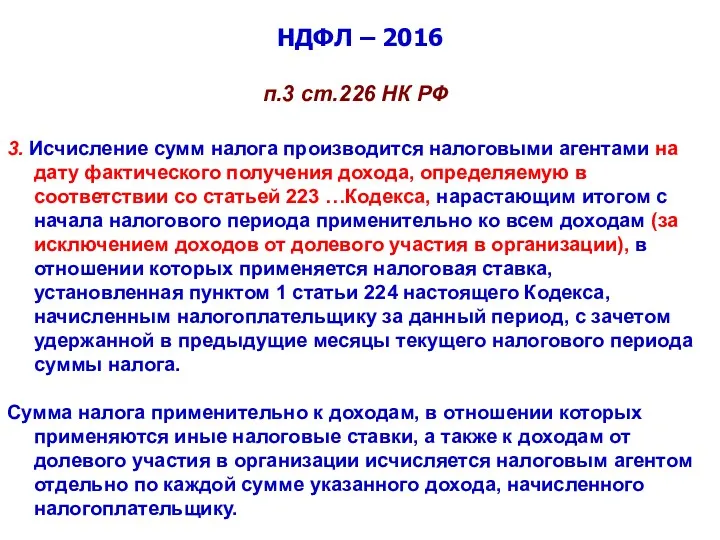

- 47. НДФЛ – 2016 п.3 ст.226 НК РФ 3. Исчисление сумм налога производится налоговыми агентами на дату

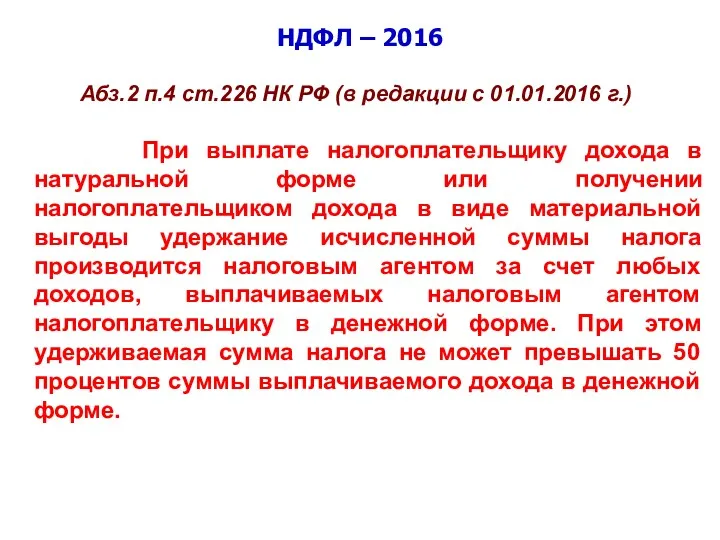

- 48. НДФЛ – 2016 Абз.2 п.4 ст.226 НК РФ (в редакции с 01.01.2016 г.) При выплате налогоплательщику

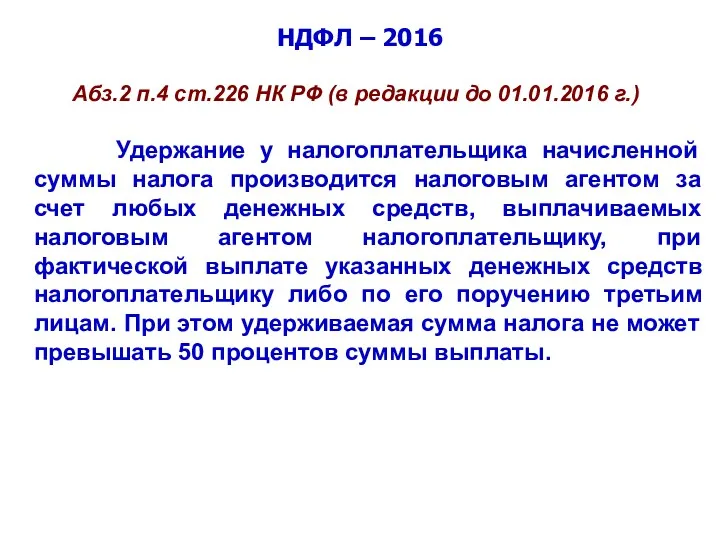

- 49. НДФЛ – 2016 Абз.2 п.4 ст.226 НК РФ (в редакции до 01.01.2016 г.) Удержание у налогоплательщика

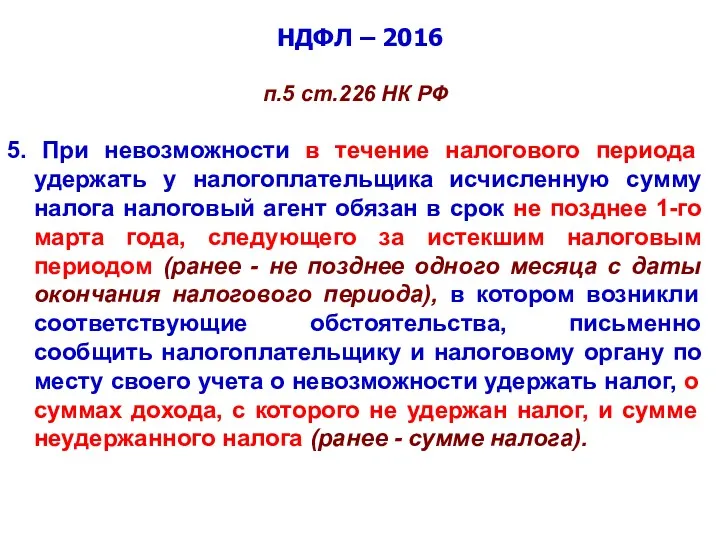

- 50. НДФЛ – 2016 п.5 ст.226 НК РФ 5. При невозможности в течение налогового периода удержать у

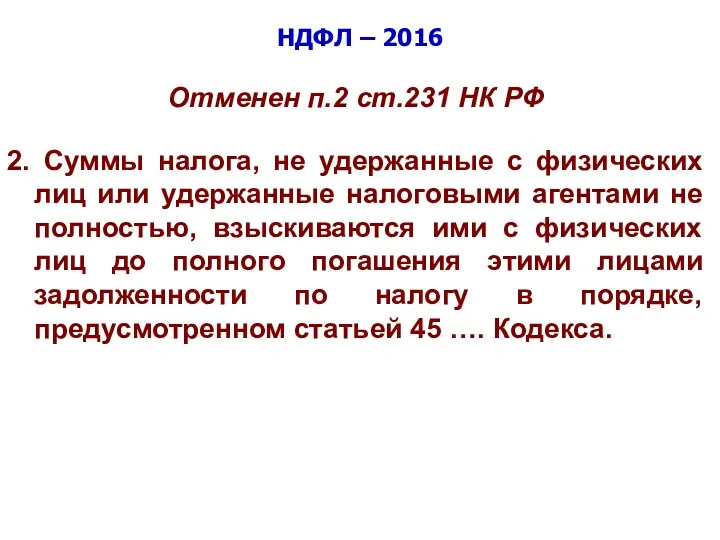

- 51. НДФЛ – 2016 Отменен п.2 ст.231 НК РФ 2. Суммы налога, не удержанные с физических лиц

- 52. НДФЛ – 2016 п.5 ст.226 НК РФ Налоговые агенты - российские организации, имеющие обособленные подразделения, организации,

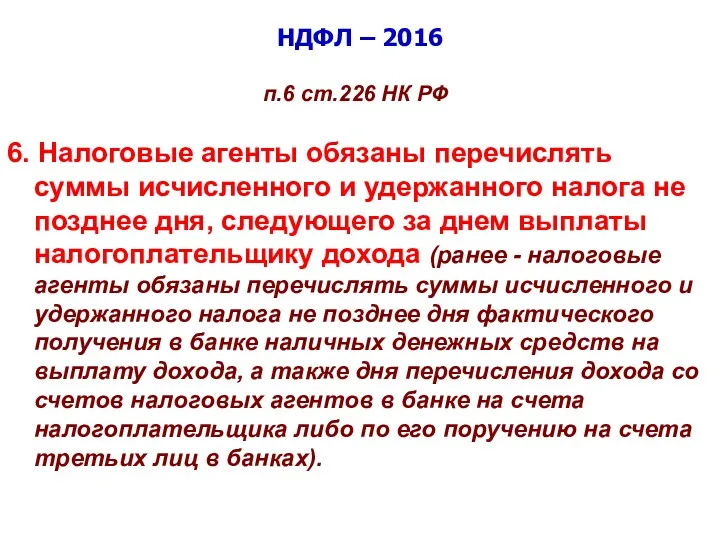

- 53. НДФЛ – 2016 п.6 ст.226 НК РФ 6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного

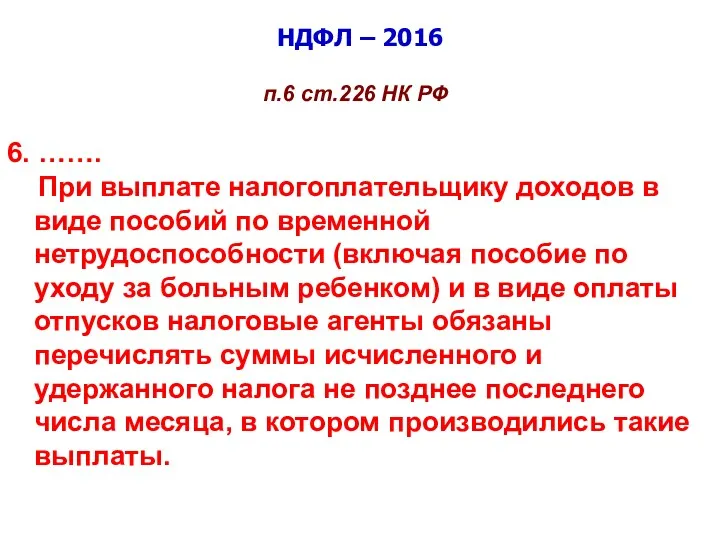

- 54. НДФЛ – 2016 п.6 ст.226 НК РФ 6. ……. При выплате налогоплательщику доходов в виде пособий

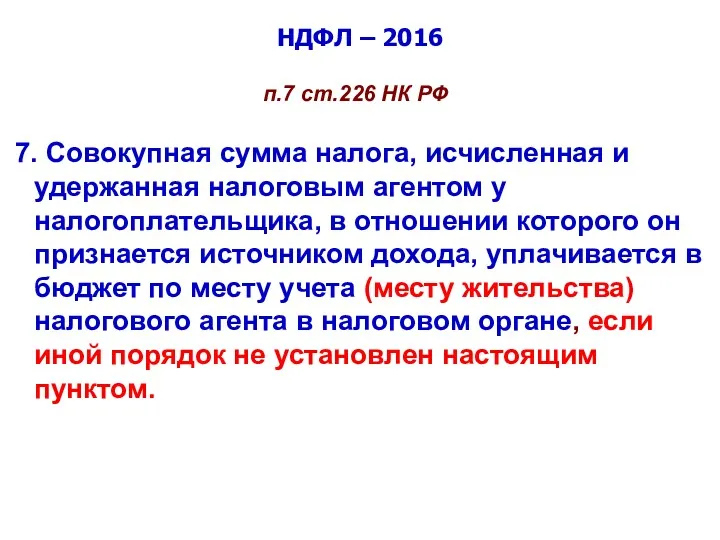

- 55. НДФЛ – 2016 п.7 ст.226 НК РФ 7. Совокупная сумма налога, исчисленная и удержанная налоговым агентом

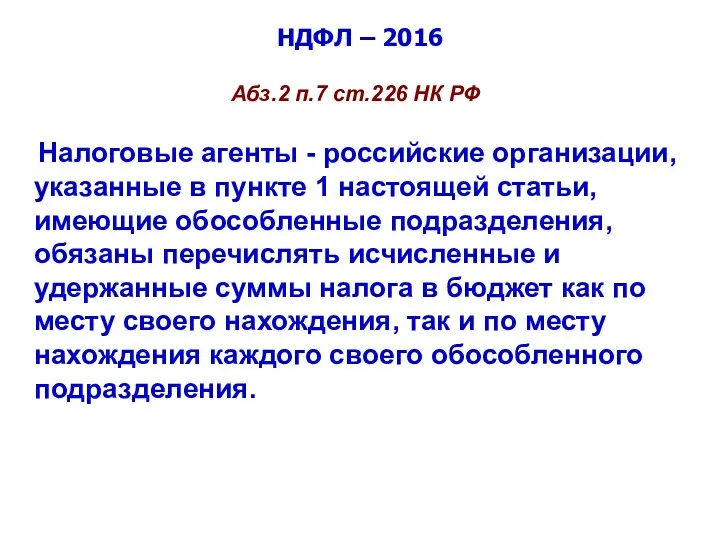

- 56. НДФЛ – 2016 Абз.2 п.7 ст.226 НК РФ Налоговые агенты - российские организации, указанные в пункте

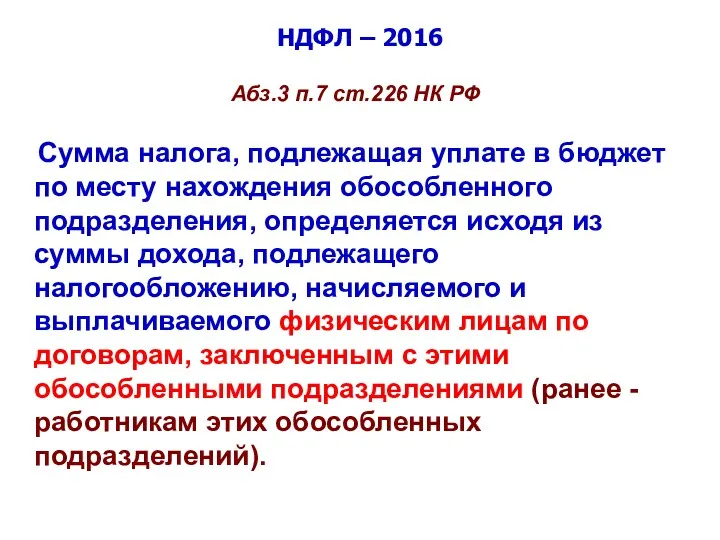

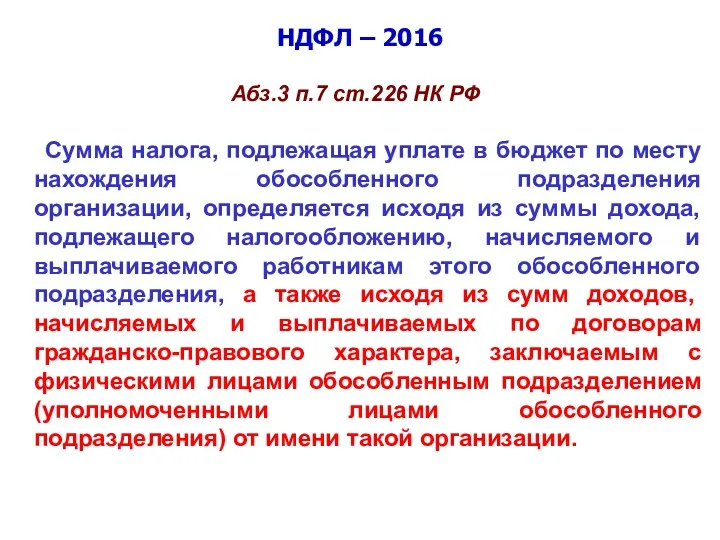

- 57. НДФЛ – 2016 Абз.3 п.7 ст.226 НК РФ Сумма налога, подлежащая уплате в бюджет по месту

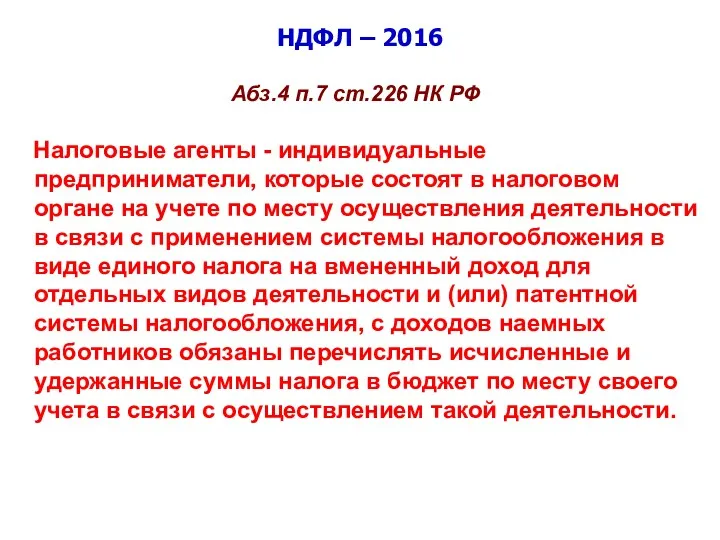

- 58. НДФЛ – 2016 Абз.4 п.7 ст.226 НК РФ Налоговые агенты - индивидуальные предприниматели, которые состоят в

- 59. НДФЛ – 2016 Федеральный закон от 28.11.2015 № 327-ФЗ «О внесении изменений в часть вторую Налогового

- 60. НДФЛ – 2016 Абз.3 п.7 ст.226 НК РФ Сумма налога, подлежащая уплате в бюджет по месту

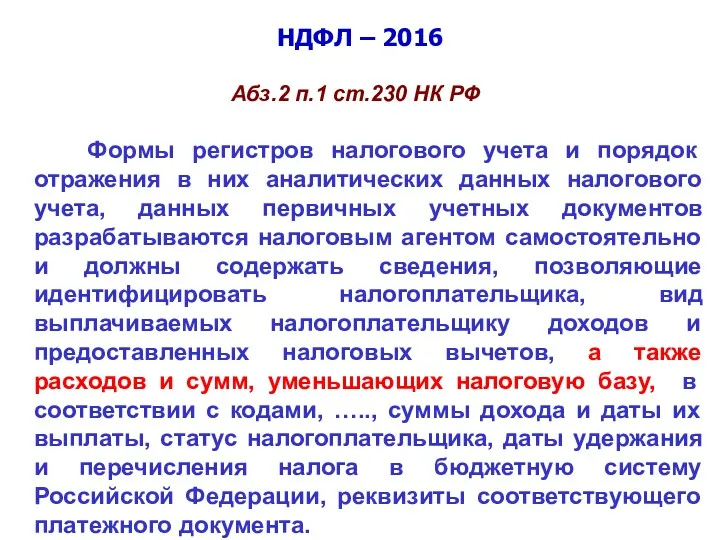

- 61. НДФЛ – 2016 Абз.2 п.1 ст.230 НК РФ Формы регистров налогового учета и порядок отражения в

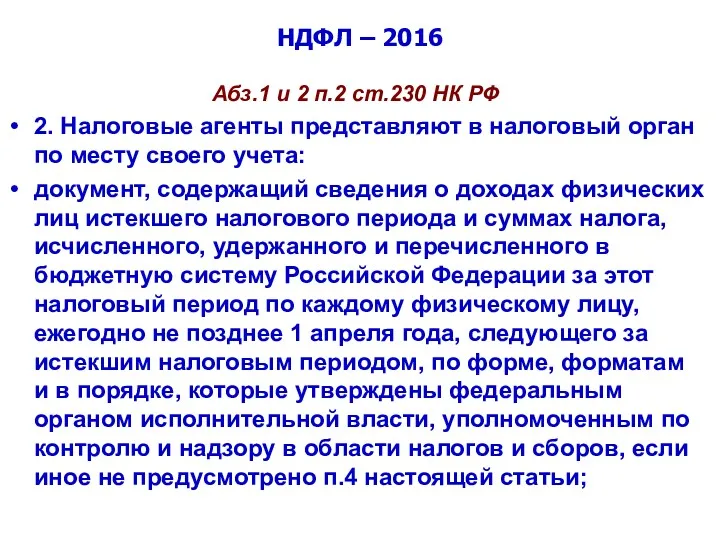

- 62. НДФЛ – 2016 Абз.1 и 2 п.2 ст.230 НК РФ 2. Налоговые агенты представляют в налоговый

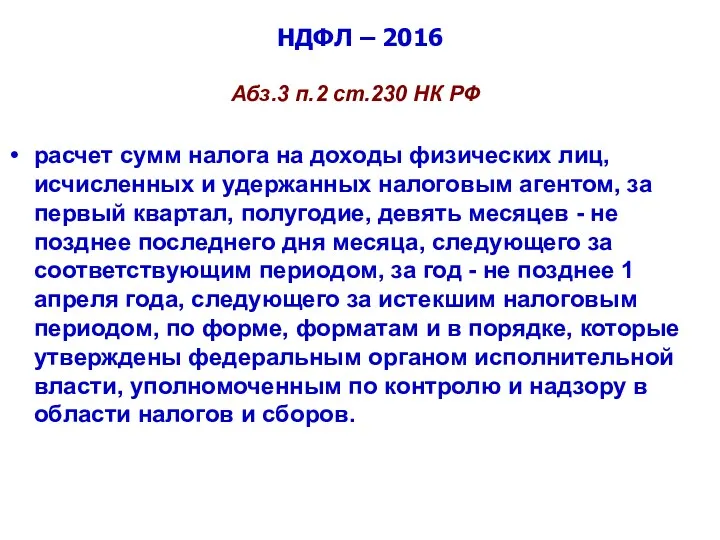

- 63. НДФЛ – 2016 Абз.3 п.2 ст.230 НК РФ расчет сумм налога на доходы физических лиц, исчисленных

- 64. НДФЛ – 2016 Абз.4 п.2 ст.230 НК РФ Налоговые агенты - российские организации, имеющие обособленные подразделения,

- 65. НДФЛ – 2016 Абз.5 п.2 ст.230 НК РФ Налоговые агенты - организации, отнесенные к категории крупнейших

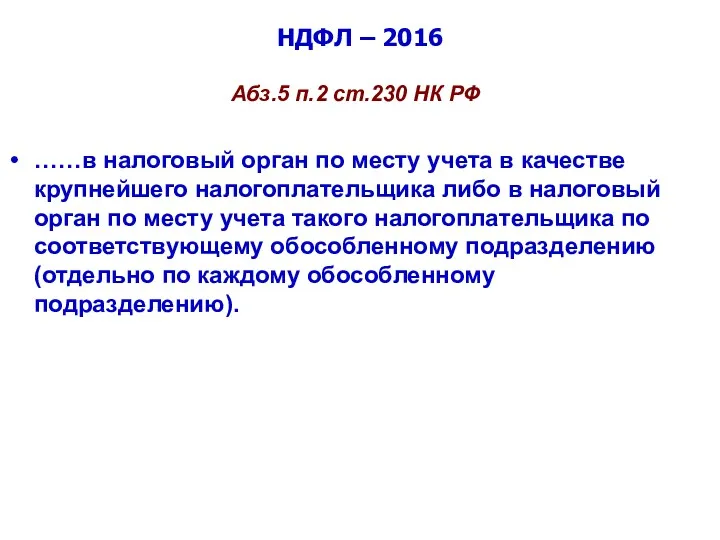

- 66. НДФЛ – 2016 Абз.5 п.2 ст.230 НК РФ ……в налоговый орган по месту учета в качестве

- 67. НДФЛ – 2016 Федеральный закон от 29.12.2015 № 396-ФЗ «О внесении изменений в часть вторую Налогового

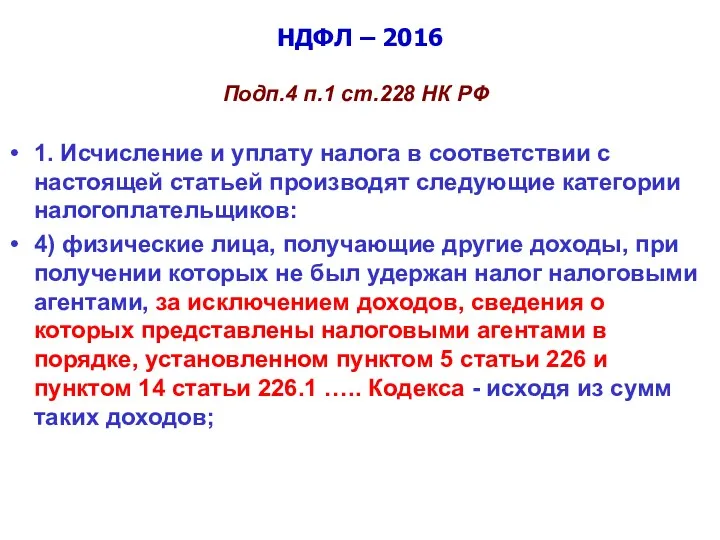

- 68. НДФЛ – 2016 Подп.4 п.1 ст.228 НК РФ 1. Исчисление и уплату налога в соответствии с

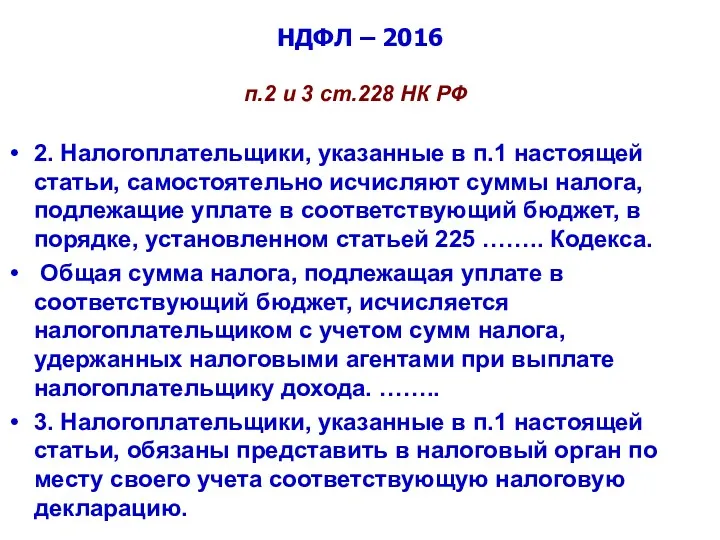

- 69. НДФЛ – 2016 п.2 и 3 ст.228 НК РФ 2. Налогоплательщики, указанные в п.1 настоящей статьи,

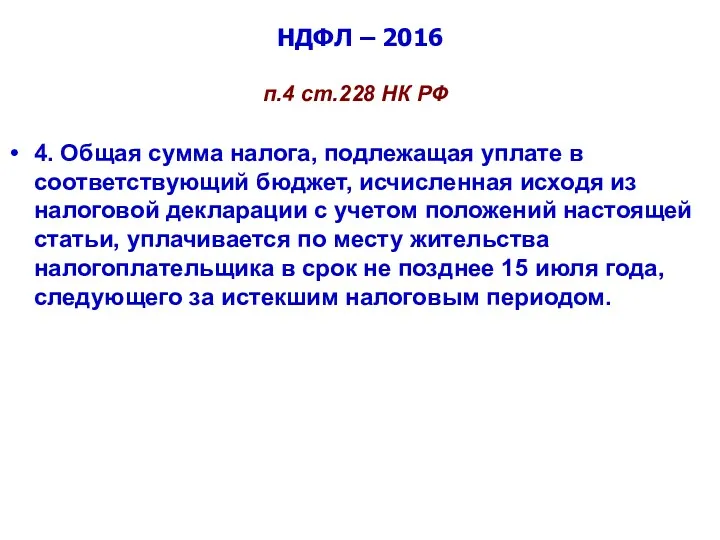

- 70. НДФЛ – 2016 п.4 ст.228 НК РФ 4. Общая сумма налога, подлежащая уплате в соответствующий бюджет,

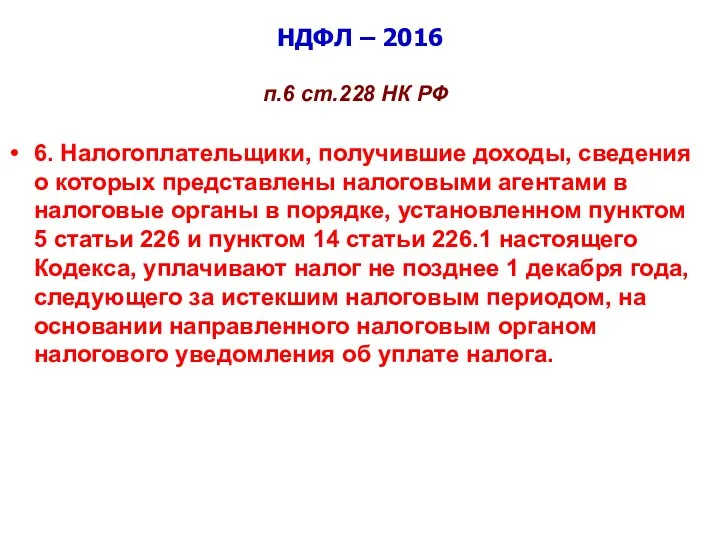

- 71. НДФЛ – 2016 п.6 ст.228 НК РФ 6. Налогоплательщики, получившие доходы, сведения о которых представлены налоговыми

- 72. НДФЛ – 2016 Федеральный закон от 23.11.2015 № 320-ФЗ «О внесении изменений в часть вторую Налогового

- 73. НДФЛ – 2016 ст.217 НК РФ Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических

- 74. НДФЛ – 2016 Федеральный закон от 08.06.2015 № 146-ФЗ «О внесении изменений в главу 23 части

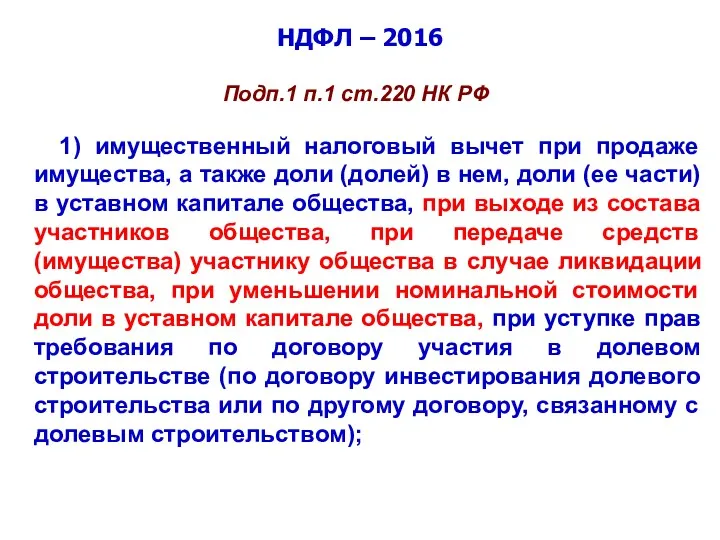

- 75. НДФЛ – 2016 Подп.1 п.1 ст.220 НК РФ 1) имущественный налоговый вычет при продаже имущества, а

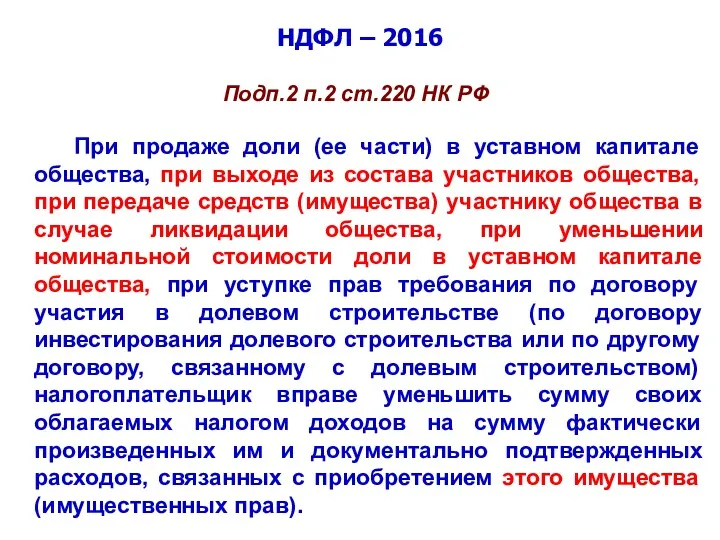

- 76. НДФЛ – 2016 Подп.2 п.2 ст.220 НК РФ При продаже доли (ее части) в уставном капитале

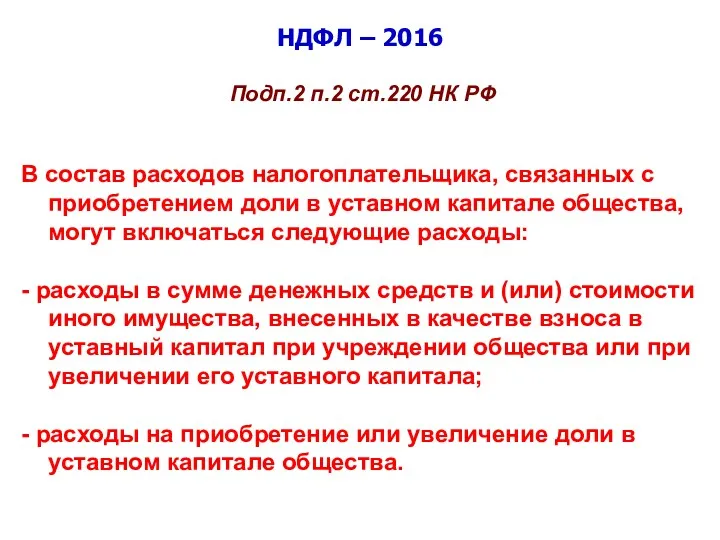

- 77. НДФЛ – 2016 Подп.2 п.2 ст.220 НК РФ В состав расходов налогоплательщика, связанных с приобретением доли

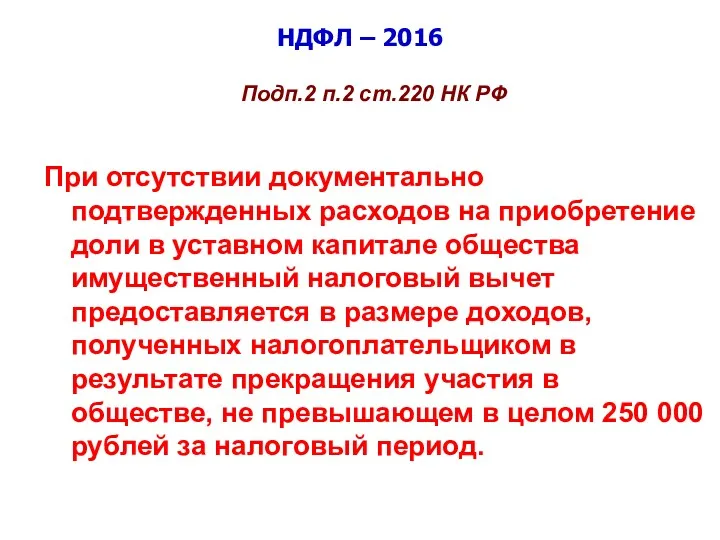

- 78. НДФЛ – 2016 Подп.2 п.2 ст.220 НК РФ При отсутствии документально подтвержденных расходов на приобретение доли

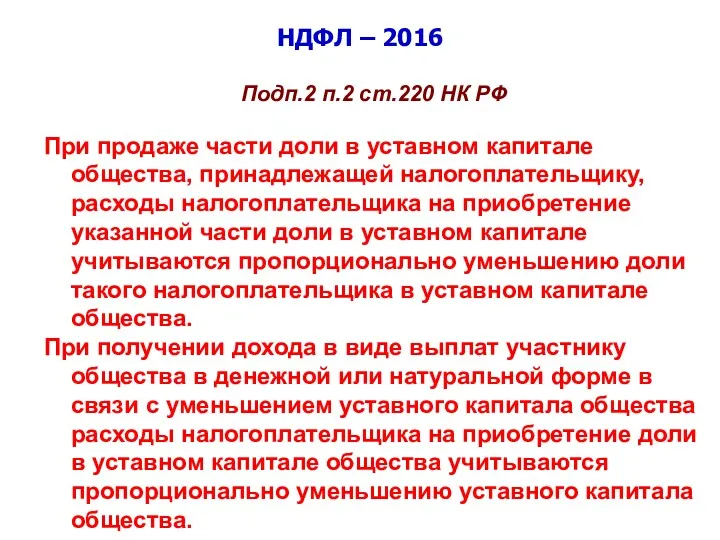

- 79. НДФЛ – 2016 Подп.2 п.2 ст.220 НК РФ При продаже части доли в уставном капитале общества,

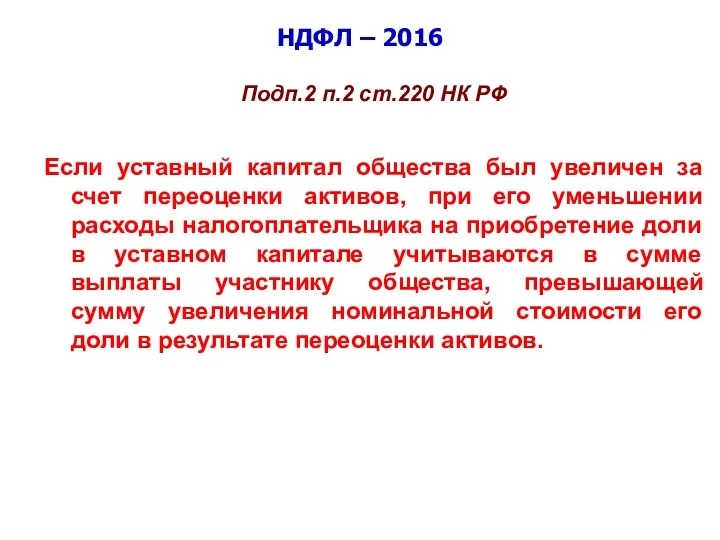

- 80. НДФЛ – 2016 Подп.2 п.2 ст.220 НК РФ Если уставный капитал общества был увеличен за счет

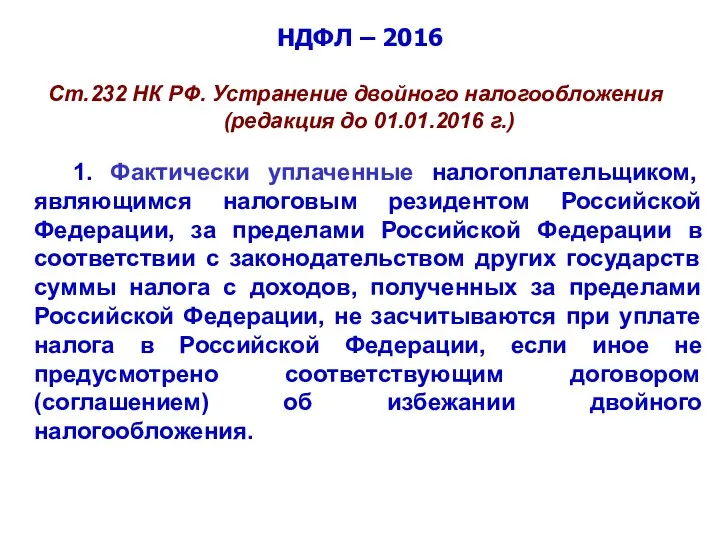

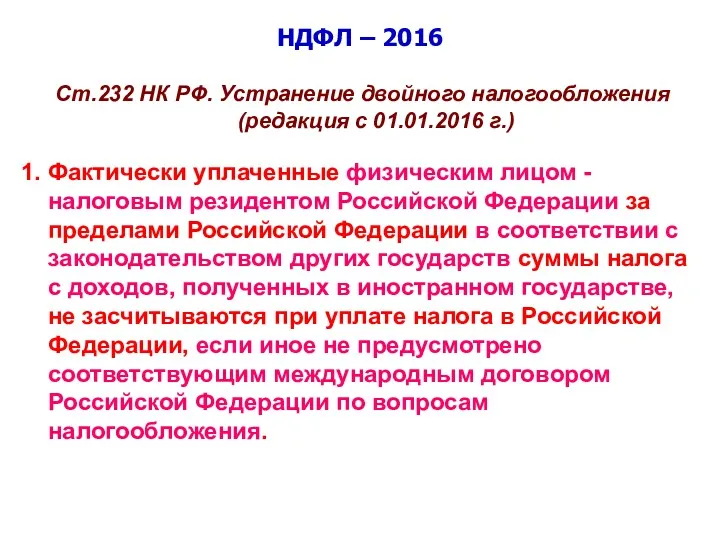

- 81. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция до 01.01.2016 г.) 1. Фактически уплаченные

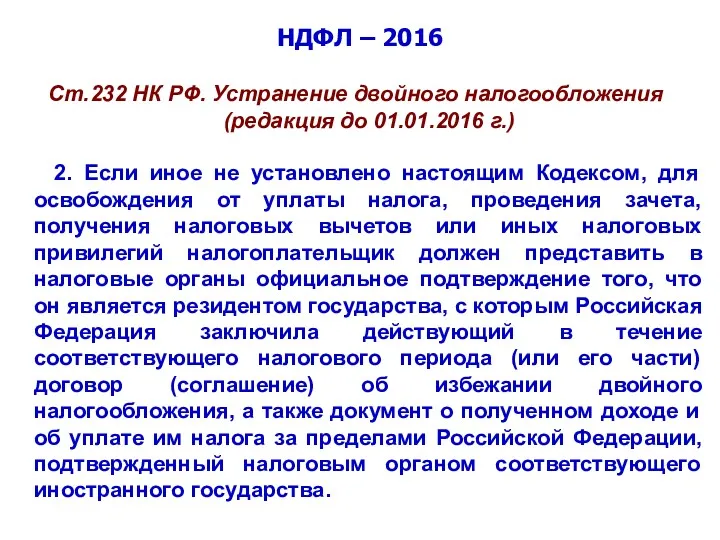

- 82. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция до 01.01.2016 г.) 2. Если иное

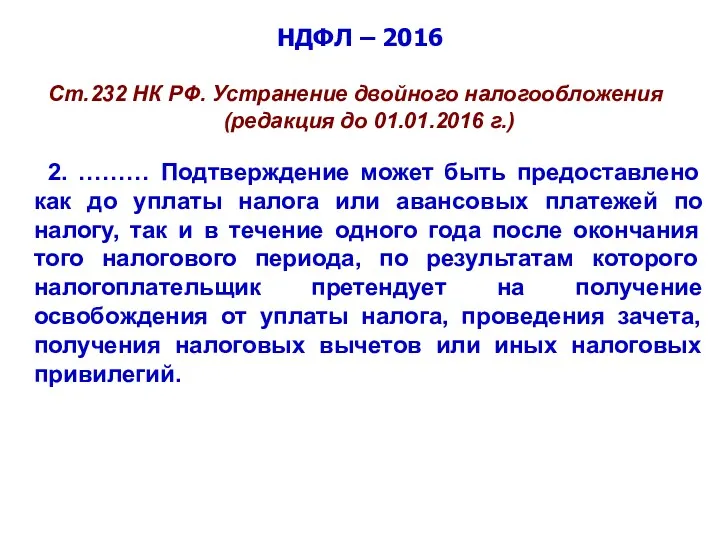

- 83. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция до 01.01.2016 г.) 2. ……… Подтверждение

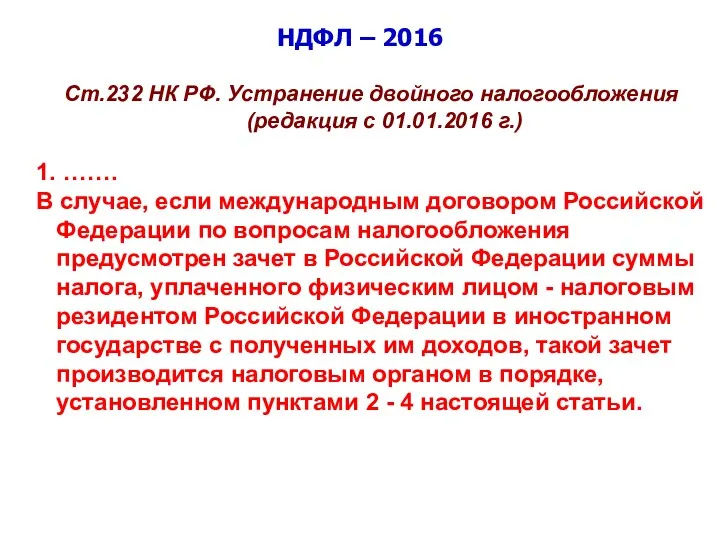

- 84. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016 г.) 1. Фактически уплаченные

- 85. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016 г.) 1. ……. В

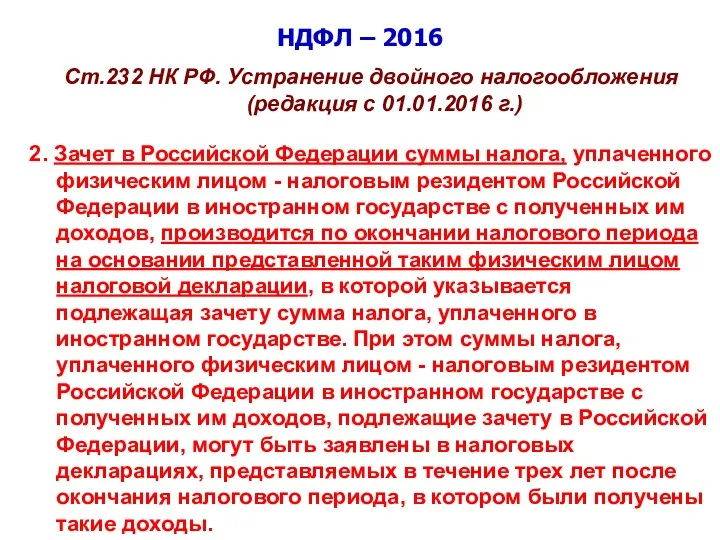

- 86. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016 г.) 2. Зачет в

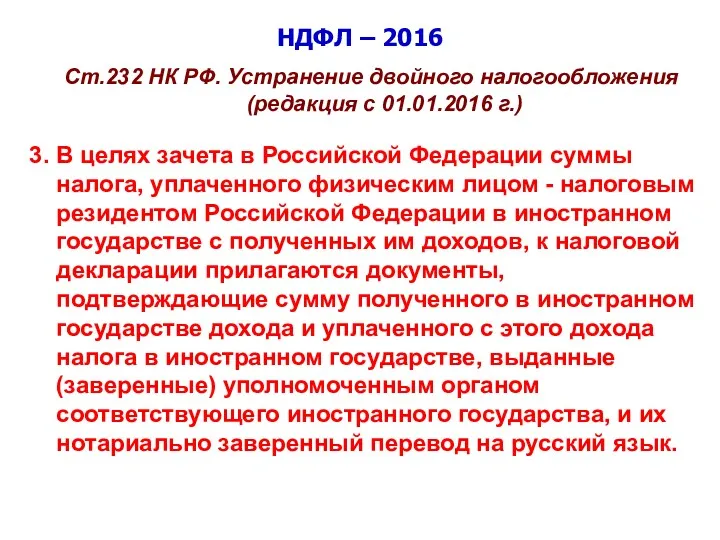

- 87. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016 г.) 3. В целях

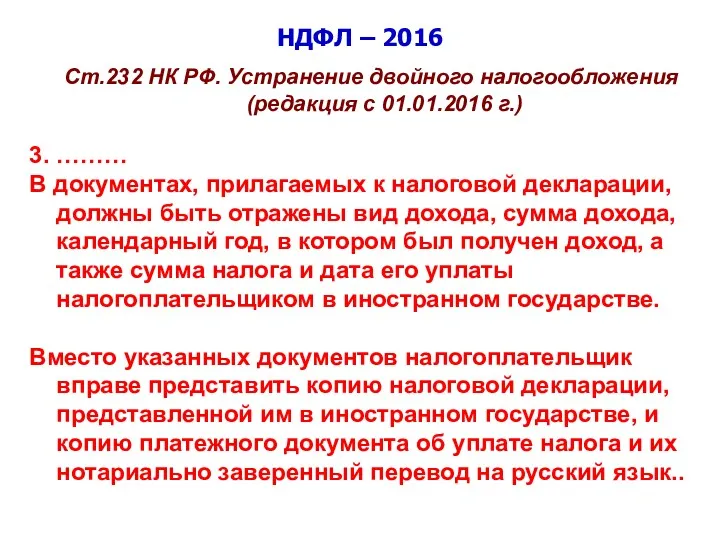

- 88. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016 г.) 3. ……… В

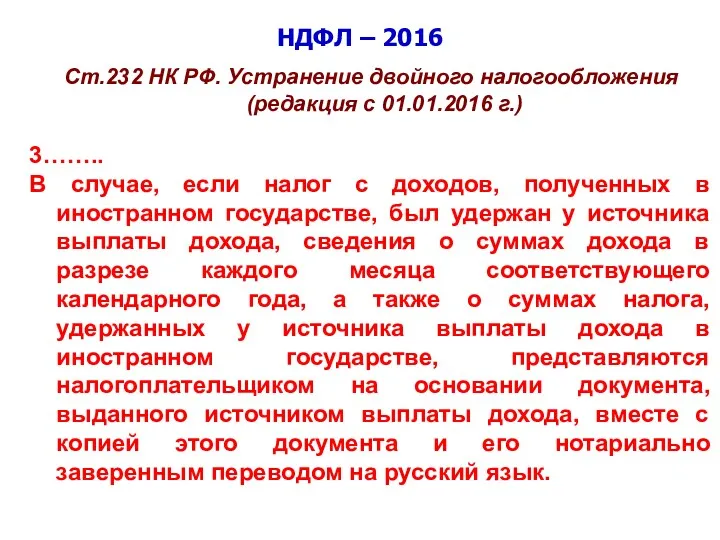

- 89. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016 г.) 3…….. В случае,

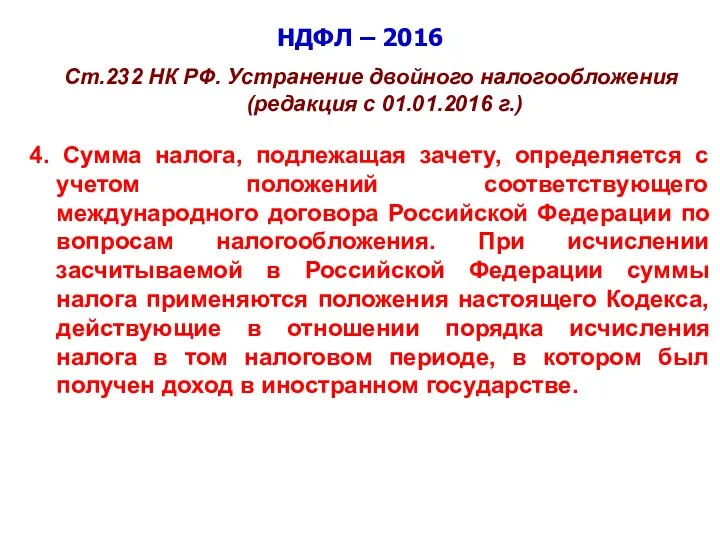

- 90. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016 г.) 4. Сумма налога,

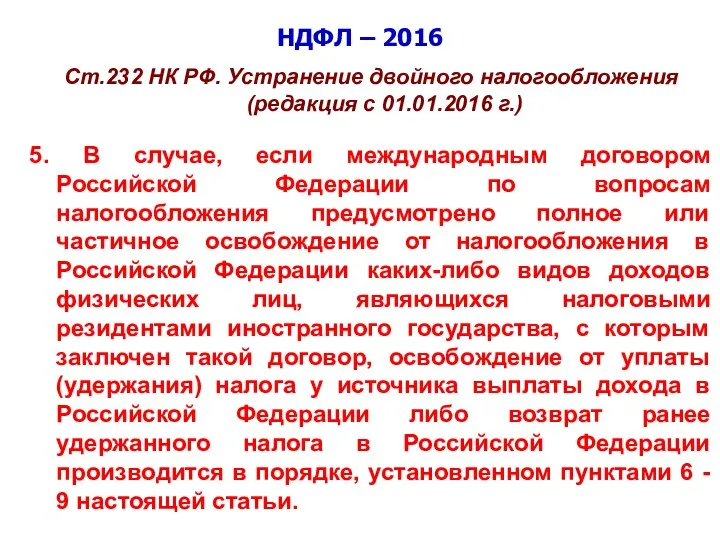

- 91. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016 г.) 5. В случае,

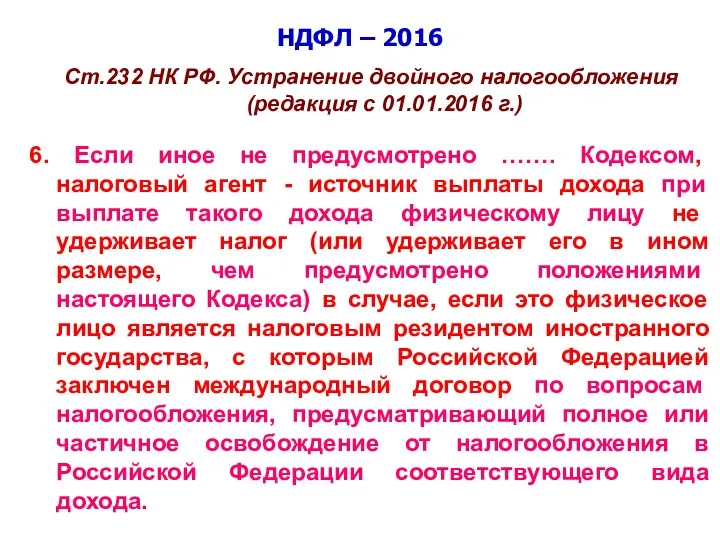

- 92. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016 г.) 6. Если иное

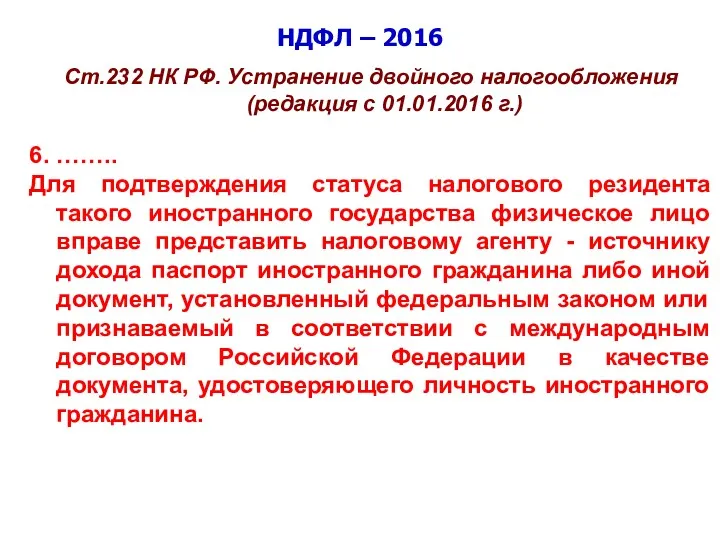

- 93. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016 г.) 6. …….. Для

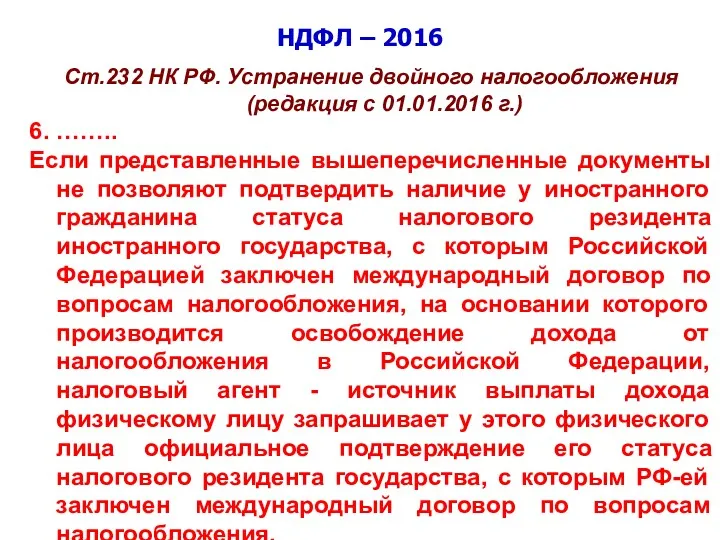

- 94. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016 г.) 6. …….. Если

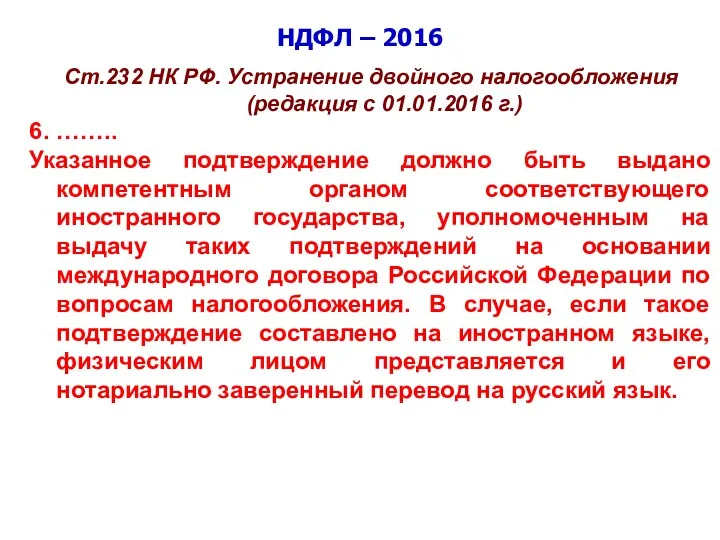

- 95. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016 г.) 6. …….. Указанное

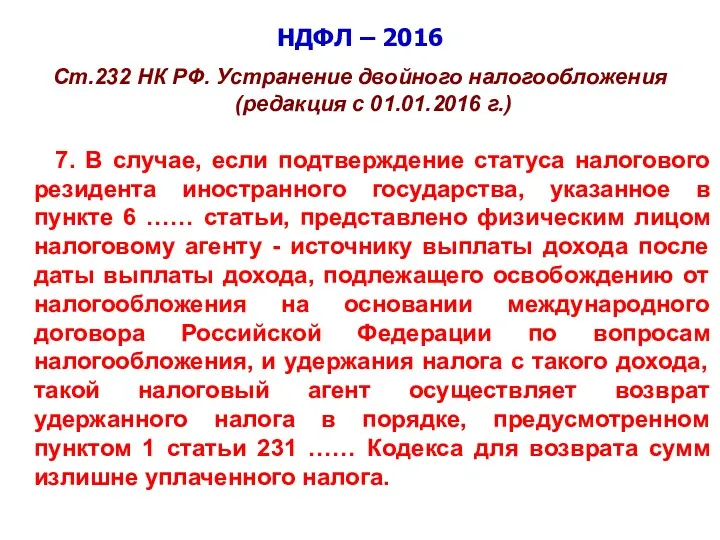

- 96. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016 г.) 7. В случае,

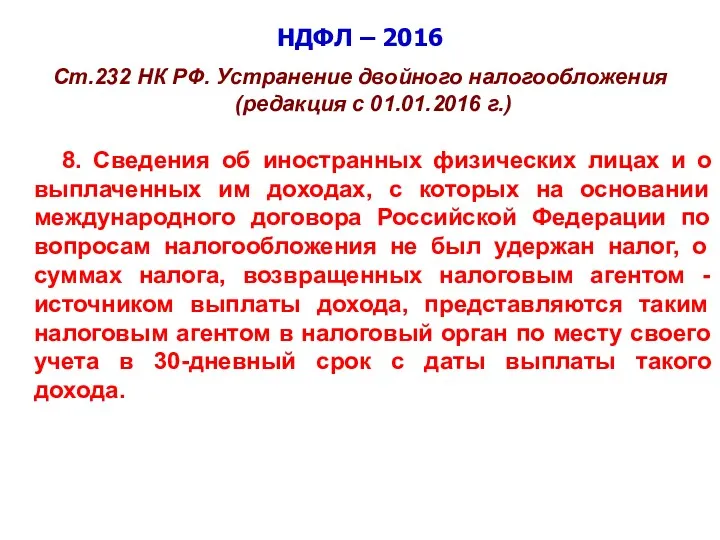

- 97. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016 г.) 8. Сведения об

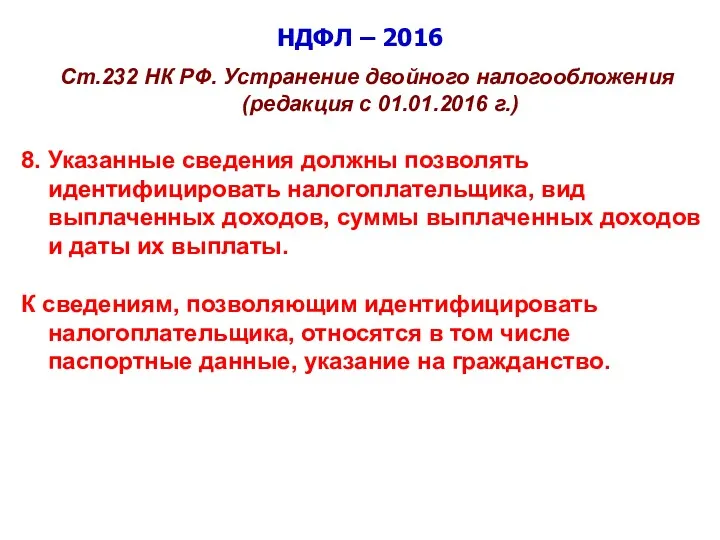

- 98. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016 г.) 8. Указанные сведения

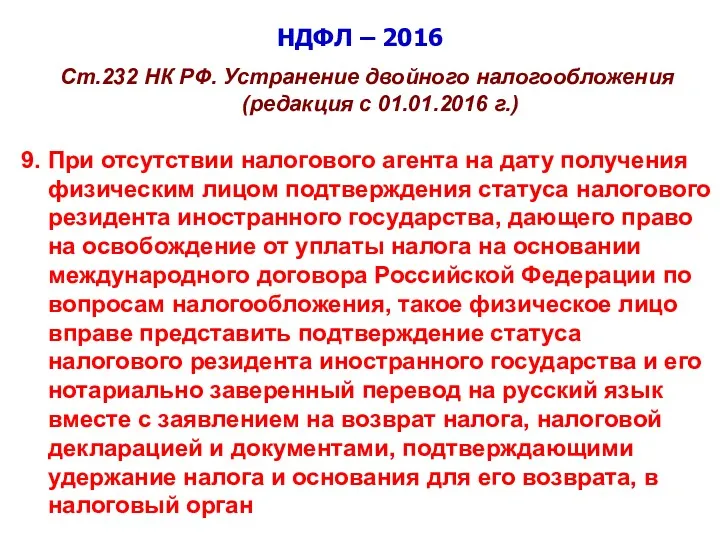

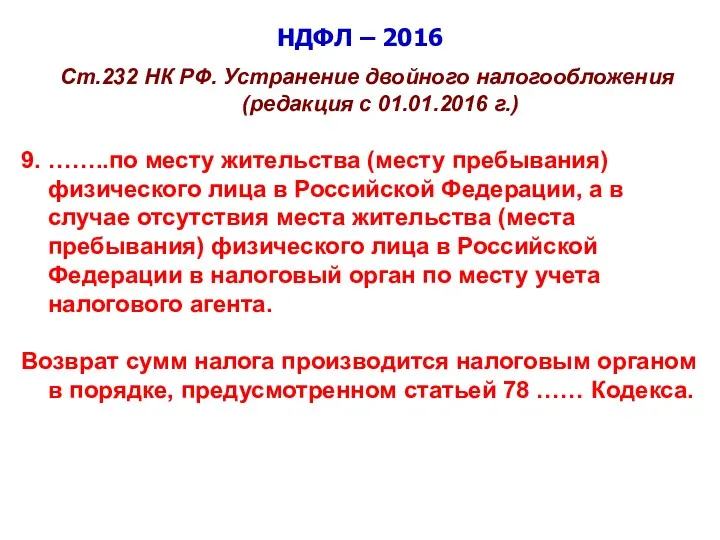

- 99. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016 г.) 9. При отсутствии

- 100. НДФЛ – 2016 Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016 г.) 9. ……..по месту

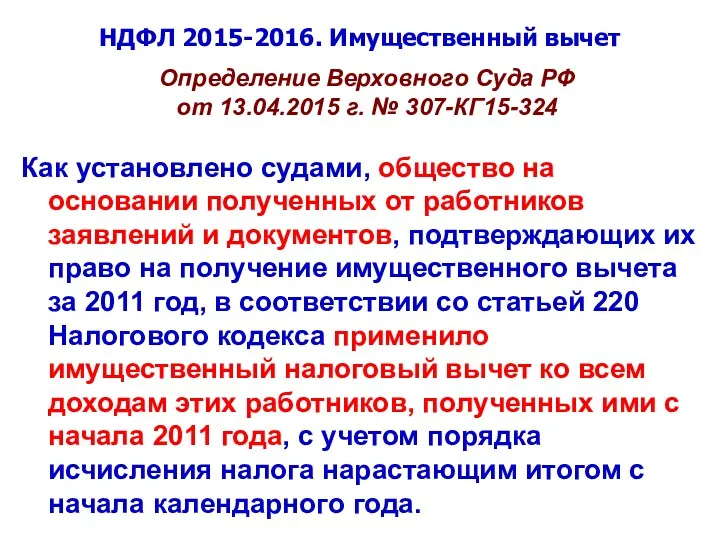

- 101. НДФЛ 2015-2016. Имущественный вычет Определение Верховного Суда РФ от 13.04.2015 г. № 307-КГ15-324 Как установлено судами,

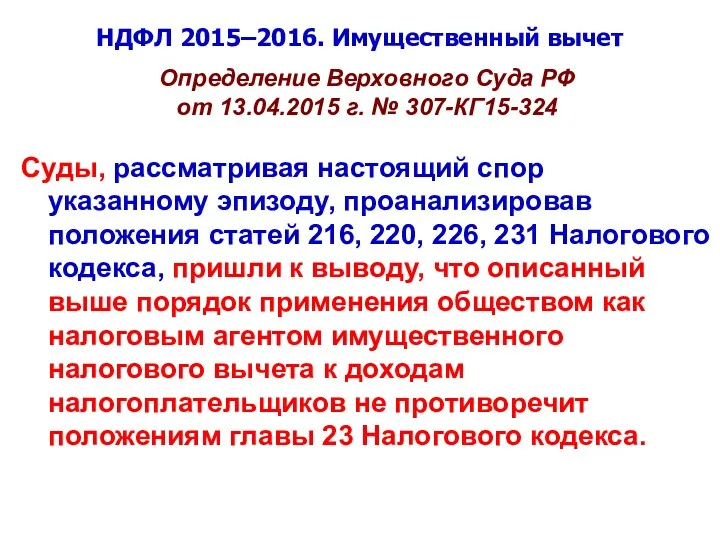

- 102. НДФЛ 2015–2016. Имущественный вычет Определение Верховного Суда РФ от 13.04.2015 г. № 307-КГ15-324 Суды, рассматривая настоящий

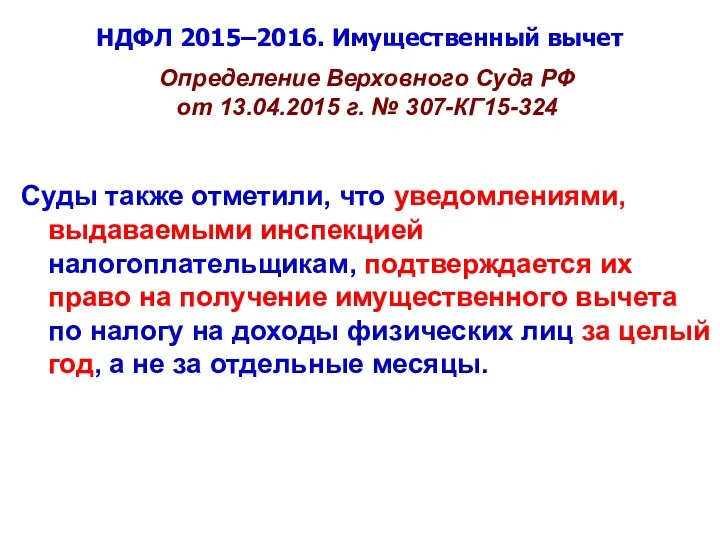

- 103. НДФЛ 2015–2016. Имущественный вычет Определение Верховного Суда РФ от 13.04.2015 г. № 307-КГ15-324 Суды также отметили,

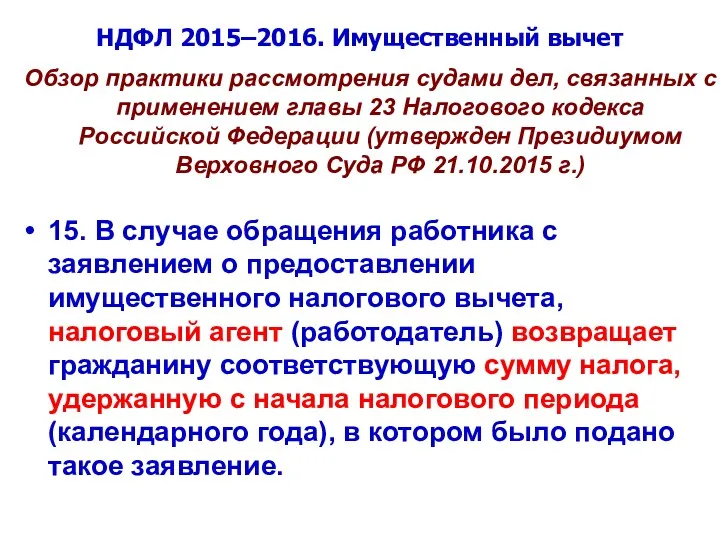

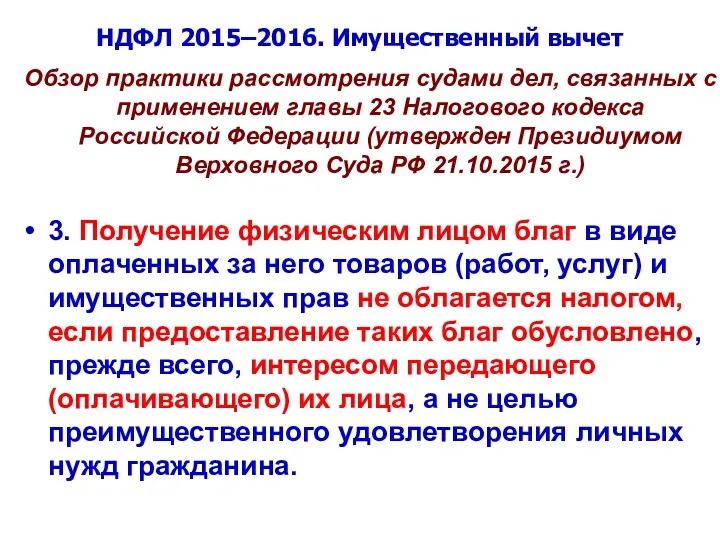

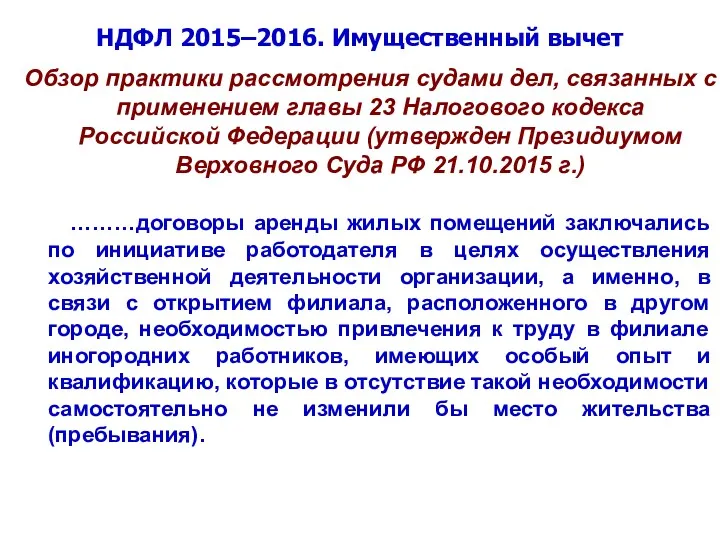

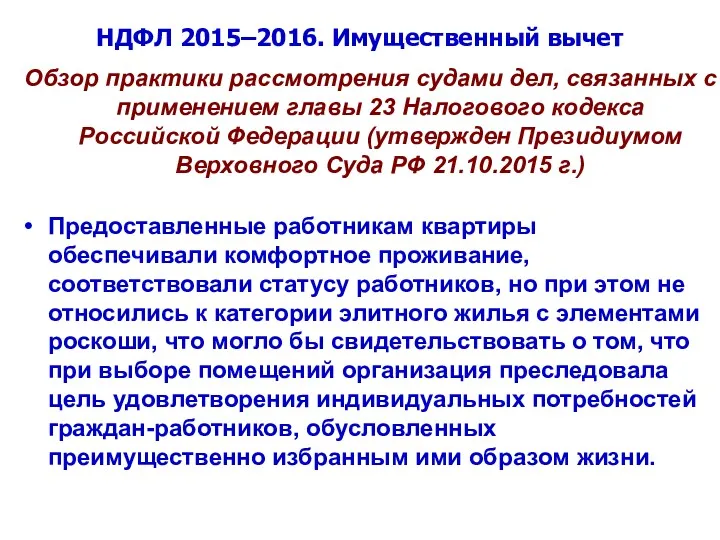

- 104. НДФЛ 2015–2016. Имущественный вычет Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса

- 105. НДФЛ 2015–2016. Имущественный вычет Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса

- 106. НДФЛ 2015–2016. Имущественный вычет Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса

- 107. НДФЛ 2015–2016. Имущественный вычет Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса

- 108. НДФЛ 2015–2016. Имущественный вычет Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса

- 109. НДФЛ 2015–2016. Имущественный вычет Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса

- 110. НДФЛ 2015–2016. Имущественный вычет Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса

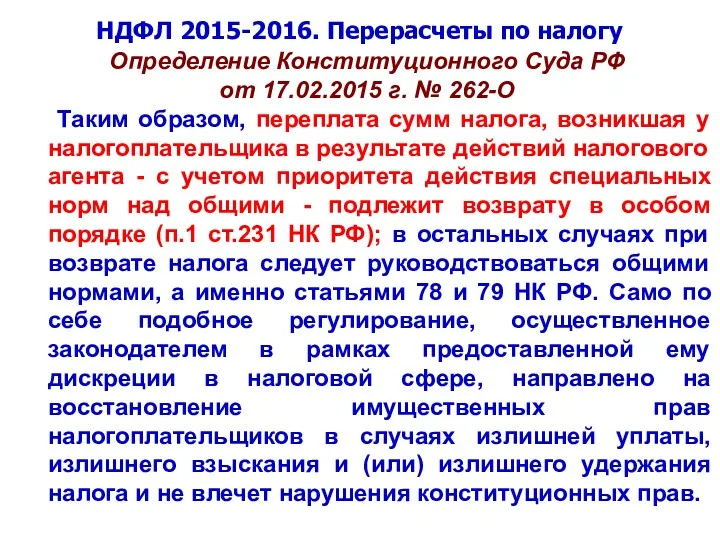

- 111. НДФЛ –2015-2016. Перерасчеты по налогу Определение Конституционного Суда РФ от 17.02.2015 г. № 262-О Как следует

- 112. НДФЛ 2015-2016. Перерасчеты по налогу Определение Конституционного Суда РФ от 17.02.2015 г. № 262-О Таким образом,

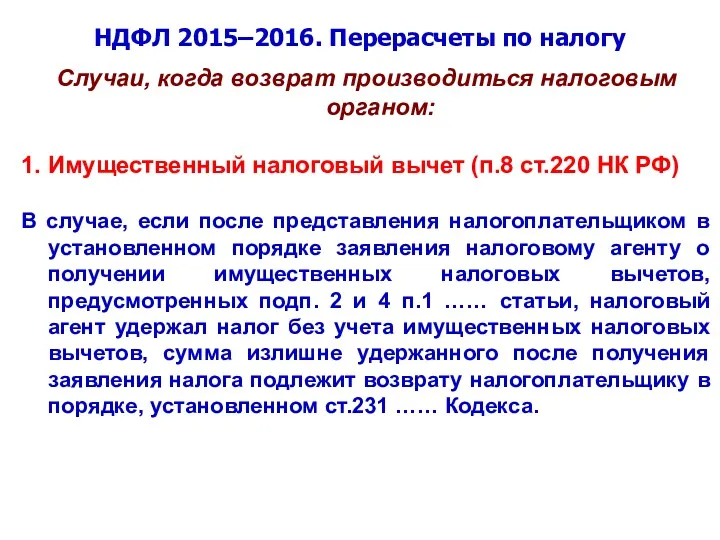

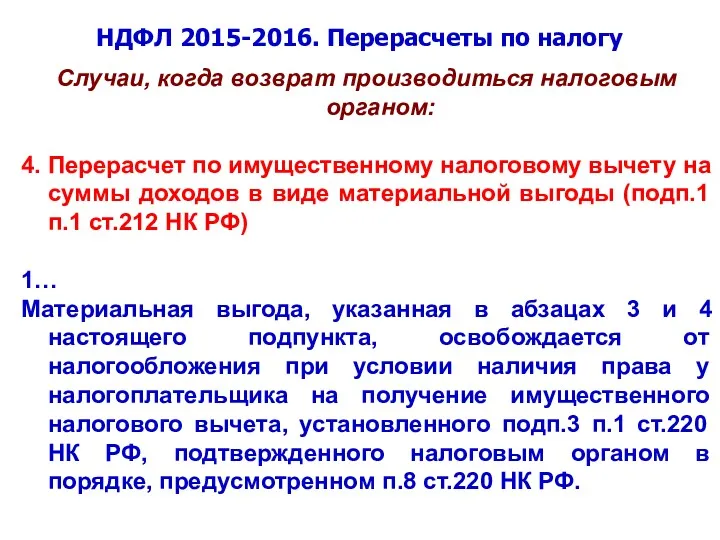

- 113. НДФЛ 2015–2016. Перерасчеты по налогу Случаи, когда возврат производиться налоговым органом: 1. Имущественный налоговый вычет (п.8

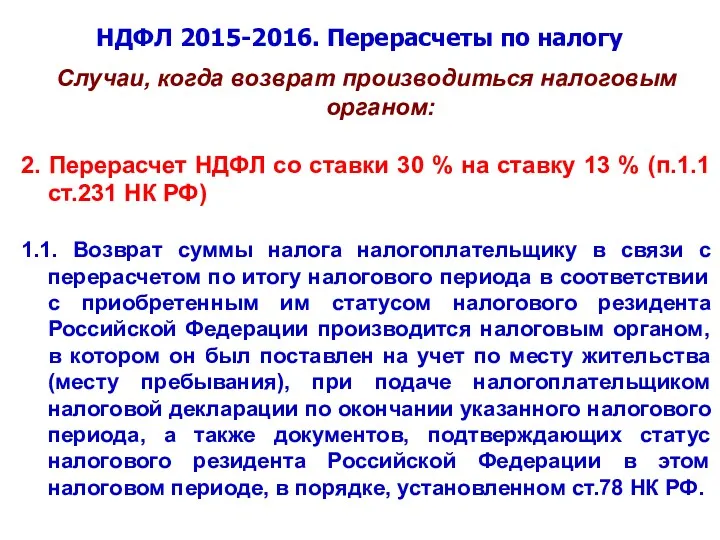

- 114. НДФЛ 2015-2016. Перерасчеты по налогу Случаи, когда возврат производиться налоговым органом: 2. Перерасчет НДФЛ со ставки

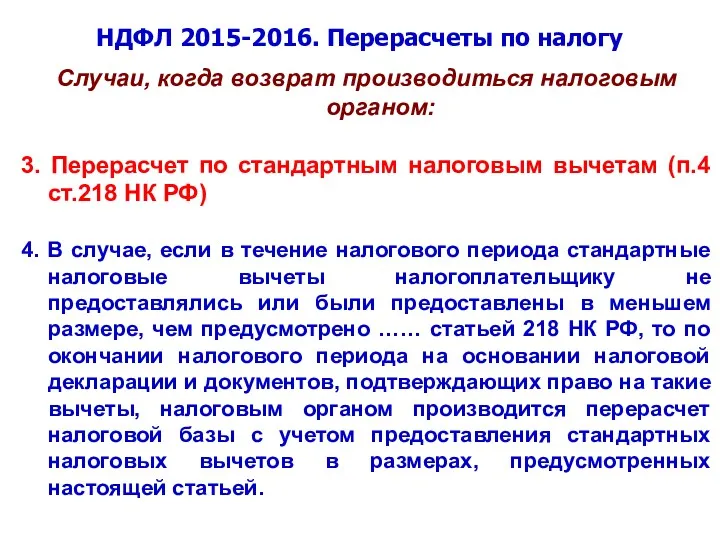

- 115. НДФЛ 2015-2016. Перерасчеты по налогу Случаи, когда возврат производиться налоговым органом: 3. Перерасчет по стандартным налоговым

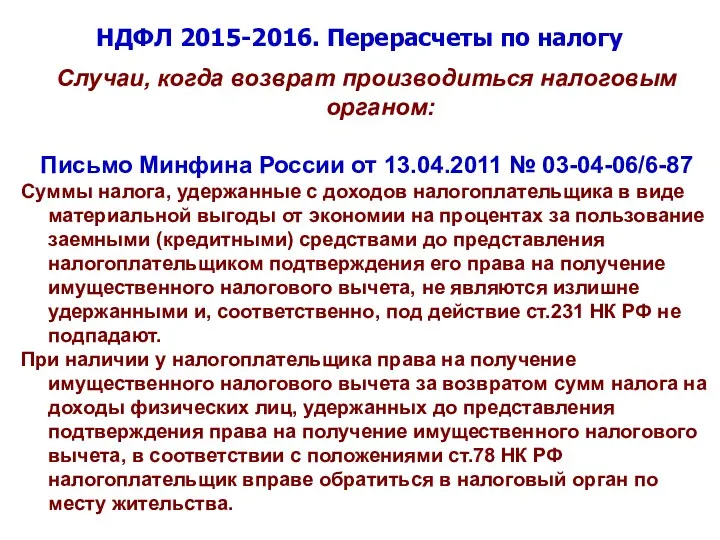

- 116. НДФЛ 2015-2016. Перерасчеты по налогу Случаи, когда возврат производиться налоговым органом: 4. Перерасчет по имущественному налоговому

- 117. НДФЛ 2015-2016. Перерасчеты по налогу Случаи, когда возврат производиться налоговым органом: Письмо Минфина России от 13.04.2011

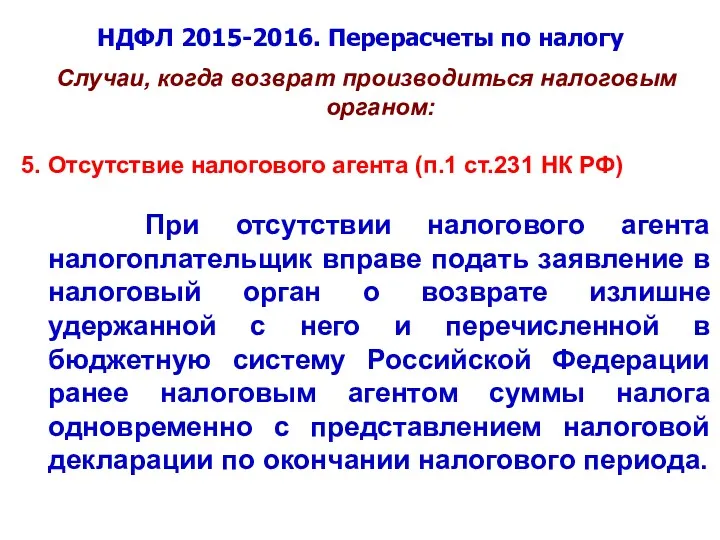

- 118. НДФЛ 2015-2016. Перерасчеты по налогу Случаи, когда возврат производиться налоговым органом: 5. Отсутствие налогового агента (п.1

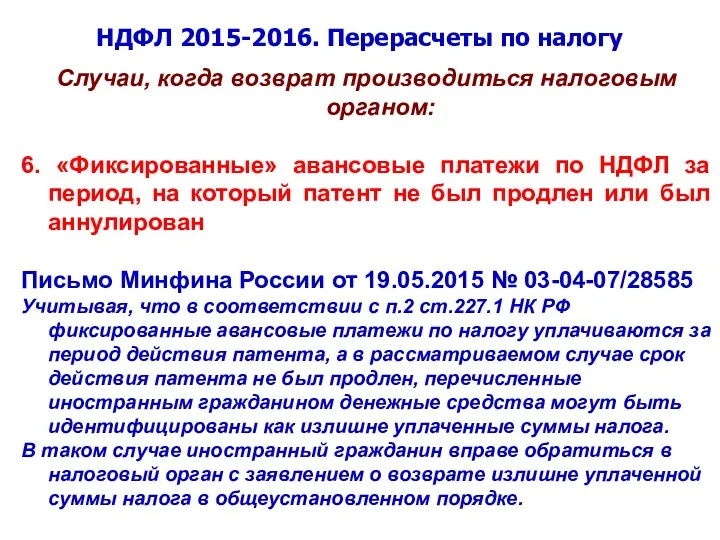

- 119. НДФЛ 2015-2016. Перерасчеты по налогу Случаи, когда возврат производиться налоговым органом: 6. «Фиксированные» авансовые платежи по

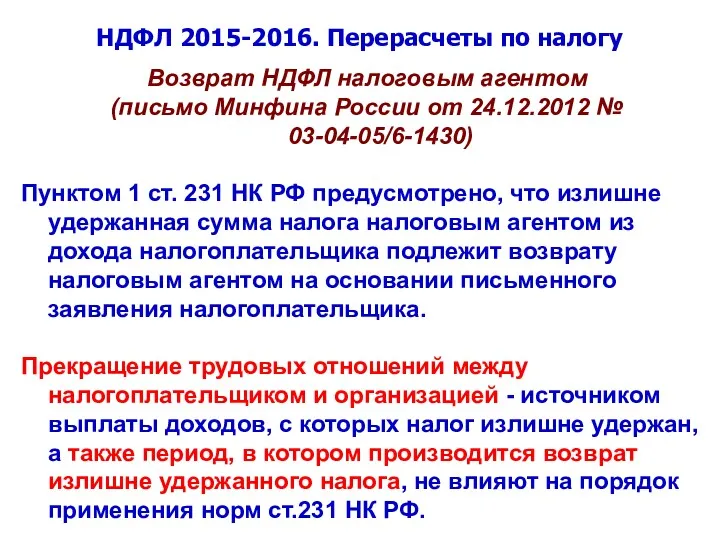

- 120. НДФЛ 2015-2016. Перерасчеты по налогу Возврат НДФЛ налоговым агентом (письмо Минфина России от 24.12.2012 № 03-04-05/6-1430)

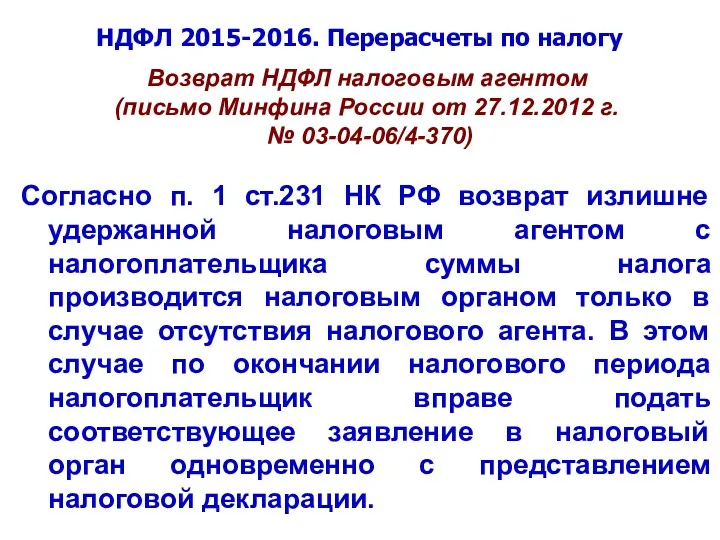

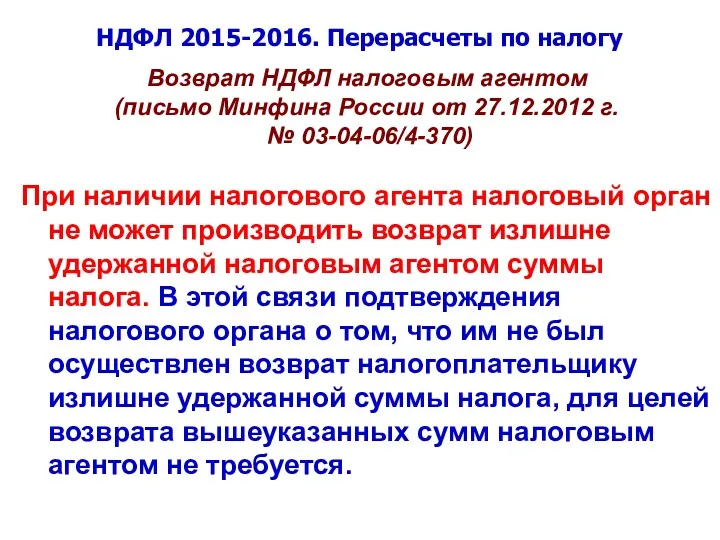

- 121. НДФЛ 2015-2016. Перерасчеты по налогу Возврат НДФЛ налоговым агентом (письмо Минфина России от 27.12.2012 г. №

- 122. НДФЛ 2015-2016. Перерасчеты по налогу Возврат НДФЛ налоговым агентом (письмо Минфина России от 27.12.2012 г. №

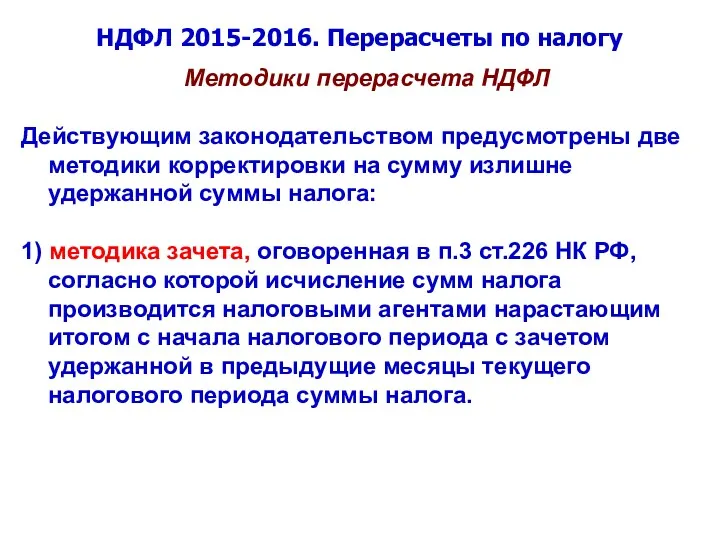

- 123. НДФЛ 2015-2016. Перерасчеты по налогу Методики перерасчета НДФЛ Действующим законодательством предусмотрены две методики корректировки на сумму

- 124. НДФЛ 2015-2016. Перерасчеты по налогу Методики перерасчета НДФЛ Действующим законодательством предусмотрены две методики корректировки на сумму

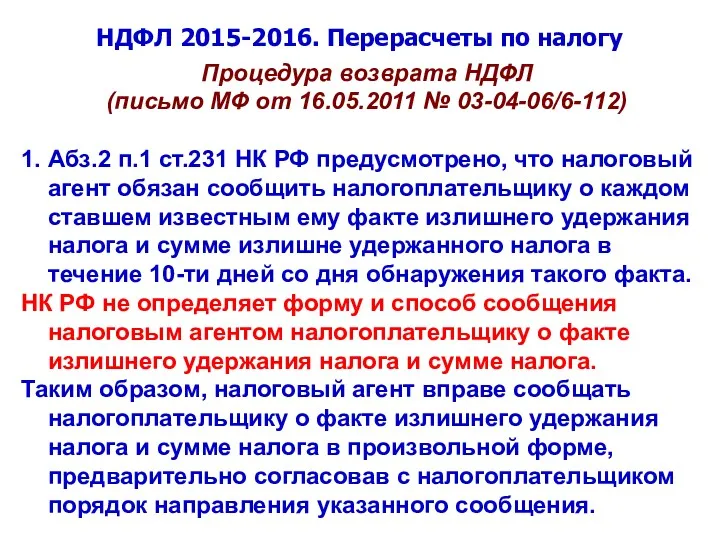

- 125. НДФЛ 2015-2016. Перерасчеты по налогу Процедура возврата НДФЛ (письмо МФ от 16.05.2011 № 03-04-06/6-112) 1. Абз.2

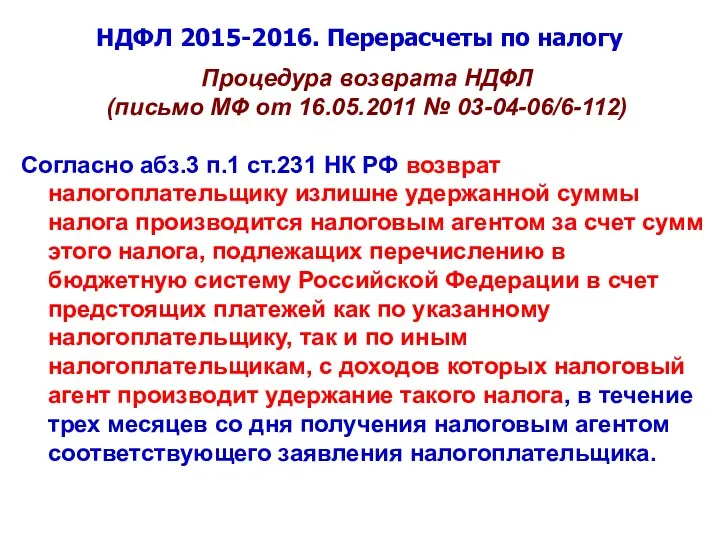

- 126. НДФЛ 2015-2016. Перерасчеты по налогу Процедура возврата НДФЛ (письмо МФ от 16.05.2011 № 03-04-06/6-112) Согласно абз.3

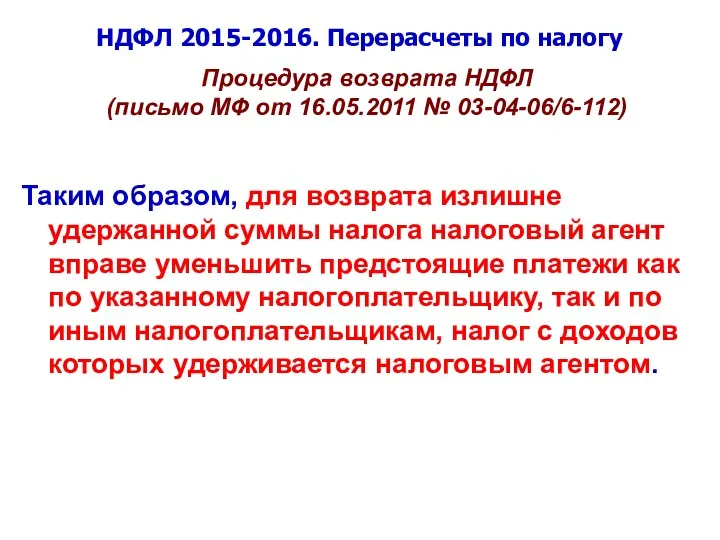

- 127. НДФЛ 2015-2016. Перерасчеты по налогу Процедура возврата НДФЛ (письмо МФ от 16.05.2011 № 03-04-06/6-112) Таким образом,

- 128. НДФЛ 2015-2016. Перерасчеты по налогу Процедура возврата НДФЛ (письмо МФ от 16.05.2011 № 03-04-06/6-112) В соответствии

- 129. НДФЛ 2015-2016. Перерасчеты по налогу Процедура возврата НДФЛ (письмо МФ от 16.05.2011 № 03-04-06/6-112) Налоговый агент

- 130. НДФЛ 2015-2016. Перерасчеты по налогу Процедура возврата НДФЛ (письмо МФ от 16.05.2011 № 03-04-06/6-112) Налоговый агент

- 131. НДФЛ 2015-2016 НДФЛ с выплат в пользу умершего лица (письмо МФ от 04.06.2012 № 03-04-06/3-147) На

- 132. НДФЛ 2015-2016 НДФЛ с выплат в пользу умершего лица (письмо МФ от 04.06.2012 № 03-04-06/3-147) Следовательно,

- 133. НДФЛ 2015-2016 НДФЛ с выплат в пользу умершего лица (письмо МФ от 04.06.2012 № 03-04-06/3-147) На

- 134. НДФЛ 2015-2016 НДФЛ с выплат в пользу умершего лица (письмо МФ от 04.06.2012 № 03-04-06/3-147) Указанное

- 135. НДФЛ 2015-2016 НДФЛ с выплат в пользу умершего лица (письмо МФ от 04.06.2012 № 03-04-06/3-147) Согласно

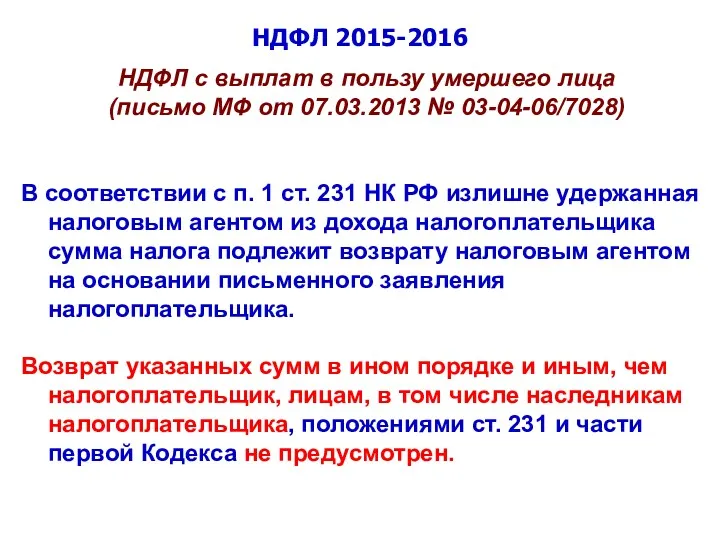

- 136. НДФЛ 2015-2016 НДФЛ с выплат в пользу умершего лица (письмо МФ от 07.03.2013 № 03-04-06/7028) В

- 138. Скачать презентацию

НДФЛ – 2016

Федеральный закон от 23.11.2015

№ 317-ФЗ «О внесении изменения в

НДФЛ – 2016

Федеральный закон от 23.11.2015

№ 317-ФЗ «О внесении изменения в

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

1. При определении размера налоговой

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

1. При определении размера налоговой

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) налоговый вычет за каждый

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) налоговый вычет за каждый

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

налоговый вычет за каждый

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

налоговый вычет за каждый

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

налоговый вычет за каждый

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

налоговый вычет за каждый

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

Налоговый вычет предоставляется в

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

Налоговый вычет предоставляется в

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

Налоговый вычет производится на

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

Налоговый вычет производится на

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

Налоговый вычет предоставляется родителям,

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

Налоговый вычет предоставляется родителям,

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

При этом физическим

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

При этом физическим

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

Налоговый вычет может предоставляться

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

Налоговый вычет может предоставляться

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

Налоговый вычет действует до

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

Налоговый вычет действует до

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

Начиная с месяца, в

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

Начиная с месяца, в

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

Уменьшение налоговой базы производится

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

Уменьшение налоговой базы производится

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

Налоговый вычет предоставляется за

НДФЛ – 2016

подп.4 п.1 ст.218 НК РФ

4) …….

Налоговый вычет предоставляется за

НДФЛ – 2016

Обзор практики рассмотрения судами дел, связанных с применением главы

НДФЛ – 2016

Обзор практики рассмотрения судами дел, связанных с применением главы

НДФЛ – 2016

п.14 Обзора

14. Размер стандартного вычета, предоставляемого налогоплательщику, на обеспечении

НДФЛ – 2016

п.14 Обзора

14. Размер стандартного вычета, предоставляемого налогоплательщику, на обеспечении

НДФЛ – 2016

п.14 Обзора

По буквальному содержанию подп.4 п.1 ст.218 Кодекса, общий

НДФЛ – 2016

п.14 Обзора

По буквальному содержанию подп.4 п.1 ст.218 Кодекса, общий

НДФЛ – 2016

п.14 Обзора

Размер стандартного налогового вычета применительно к ребенку-инвалиду составит:

1)

НДФЛ – 2016

п.14 Обзора

Размер стандартного налогового вычета применительно к ребенку-инвалиду составит:

1)

НДФЛ – 2016

Федеральный закон от 06.04.2015

№ 85-ФЗ «О внесении изменений в

НДФЛ – 2016

Федеральный закон от 06.04.2015

№ 85-ФЗ «О внесении изменений в

НДФЛ – 2016

Абз.1 п.2 ст.219 НК РФ

2. Социальные налоговые вычеты, предусмотренные

НДФЛ – 2016

Абз.1 п.2 ст.219 НК РФ

2. Социальные налоговые вычеты, предусмотренные

НДФЛ – 2016

Абз.2 п.2 ст.219 НК РФ

2. Социальные налоговые вычеты, предусмотренные

НДФЛ – 2016

Абз.2 п.2 ст.219 НК РФ

2. Социальные налоговые вычеты, предусмотренные

НДФЛ – 2016

Абз.2 п.2 ст.219 НК РФ

2. …….. Право на получение

НДФЛ – 2016

Абз.2 п.2 ст.219 НК РФ

2. …….. Право на получение

НДФЛ – 2016

Абз.3 п.2 ст.219 НК РФ

2. Социальные налоговые вычеты, предусмотренные

НДФЛ – 2016

Абз.3 п.2 ст.219 НК РФ

2. Социальные налоговые вычеты, предусмотренные

НДФЛ – 2016

Абз.4 п.2 ст.219 НК РФ

2. В случае, если после

НДФЛ – 2016

Абз.4 п.2 ст.219 НК РФ

2. В случае, если после

НДФЛ – 2016

Абз.5 п.2 ст.219 НК РФ

2. Если по итогам налогового

НДФЛ – 2016

Абз.5 п.2 ст.219 НК РФ

2. Если по итогам налогового

НДФЛ – 2016

Абз.6 п.2 ст.219 НК РФ

2. Социальные налоговые вычеты, предусмотренные

НДФЛ – 2016

Абз.6 п.2 ст.219 НК РФ

2. Социальные налоговые вычеты, предусмотренные

НДФЛ – 2016

Абз.7 п.2 ст.219 НК РФ

2. Социальные налоговые вычеты, предусмотренные

НДФЛ – 2016

Абз.7 п.2 ст.219 НК РФ

2. Социальные налоговые вычеты, предусмотренные

НДФЛ – 2016

Абз.7 п.2 ст.219 НК РФ

2. …….. В случае наличия

НДФЛ – 2016

Абз.7 п.2 ст.219 НК РФ

2. …….. В случае наличия

НДФЛ – 2016

Федеральный закон от 02.05.2015

№ 113-ФЗ «О внесении изменений в

НДФЛ – 2016

Федеральный закон от 02.05.2015

№ 113-ФЗ «О внесении изменений в

НДФЛ – 2016

п.2 ст.230 НК РФ

2. Налоговые агенты представляют в налоговый

НДФЛ – 2016

п.2 ст.230 НК РФ

2. Налоговые агенты представляют в налоговый

НДФЛ – 2016

п.2 ст.230 НК РФ

2. Налоговые агенты представляют в налоговый

НДФЛ – 2016

п.2 ст.230 НК РФ

2. Налоговые агенты представляют в налоговый

НДФЛ – 2016

п.2 ст.230 НК РФ

Налоговые агенты - российские организации, имеющие

НДФЛ – 2016

п.2 ст.230 НК РФ

Налоговые агенты - российские организации, имеющие

НДФЛ – 2016

п.2 ст.230 НК РФ

Налоговые агенты - организации, отнесенные к

НДФЛ – 2016

п.2 ст.230 НК РФ

Налоговые агенты - организации, отнесенные к

НДФЛ – 2016

п.2 ст.230 НК РФ

Налоговые агенты - индивидуальные предприниматели, которые

НДФЛ – 2016

п.2 ст.230 НК РФ

Налоговые агенты - индивидуальные предприниматели, которые

НДФЛ – 2016

п.2 ст.230 НК РФ

Документ, содержащий сведения о доходах физических

НДФЛ – 2016

п.2 ст.230 НК РФ

Документ, содержащий сведения о доходах физических

НДФЛ – 2016

Письмо ФНС России от 07.04.2015 г. № БС-4-11/5717

Вместе с

НДФЛ – 2016

Письмо ФНС России от 07.04.2015 г. № БС-4-11/5717

Вместе с

НДФЛ – 2016

Письмо ФНС России от 07.04.2015 г. № БС-4-11/5717

Согласно судебной

НДФЛ – 2016

Письмо ФНС России от 07.04.2015 г. № БС-4-11/5717

Согласно судебной

НДФЛ – 2016

п.1 ст.80 НК РФ

1. Расчет сумм налога на доходы

НДФЛ – 2016

п.1 ст.80 НК РФ

1. Расчет сумм налога на доходы

НДФЛ – 2016

п.1.2 ст.126 НК РФ

1.2. Непредставление налоговым агентом в

НДФЛ – 2016

п.1.2 ст.126 НК РФ

1.2. Непредставление налоговым агентом в

НДФЛ – 2016

ст.126 НК РФ (с 01.07.2015 г.)

Статья 126.1. Представление

НДФЛ – 2016

ст.126 НК РФ (с 01.07.2015 г.)

Статья 126.1. Представление

НДФЛ – 2016

ст.76 НК РФ (с 01.07.2015 г.)

Статья 76. Приостановление

НДФЛ – 2016

ст.76 НК РФ (с 01.07.2015 г.)

Статья 76. Приостановление

НДФЛ – 2016

ст.76 НК РФ (с 01.07.2015 г.)

Статья 76. Приостановление

НДФЛ – 2016

ст.76 НК РФ (с 01.07.2015 г.)

Статья 76. Приостановление

НДФЛ – 2016

п.1 ст.223 НК РФ

В целях настоящей главы, если иное

НДФЛ – 2016

п.1 ст.223 НК РФ

В целях настоящей главы, если иное

НДФЛ – 2016

п.1 ст.223 НК РФ

В целях настоящей главы, если иное

НДФЛ – 2016

п.1 ст.223 НК РФ

В целях настоящей главы, если иное

НДФЛ – 2016

п.2 ст.223 НК РФ

2. При получении дохода в виде

НДФЛ – 2016

п.2 ст.223 НК РФ

2. При получении дохода в виде

НДФЛ – 2016

п.3 ст.226 НК РФ

3. Исчисление сумм налога производится налоговыми

НДФЛ – 2016

п.3 ст.226 НК РФ

3. Исчисление сумм налога производится налоговыми

НДФЛ – 2016

Абз.2 п.4 ст.226 НК РФ (в редакции с 01.01.2016

НДФЛ – 2016

Абз.2 п.4 ст.226 НК РФ (в редакции с 01.01.2016

НДФЛ – 2016

Абз.2 п.4 ст.226 НК РФ (в редакции до 01.01.2016

НДФЛ – 2016

Абз.2 п.4 ст.226 НК РФ (в редакции до 01.01.2016

НДФЛ – 2016

п.5 ст.226 НК РФ

5. При невозможности в течение налогового

НДФЛ – 2016

п.5 ст.226 НК РФ

5. При невозможности в течение налогового

НДФЛ – 2016

Отменен п.2 ст.231 НК РФ

2. Суммы налога, не удержанные

НДФЛ – 2016

Отменен п.2 ст.231 НК РФ

2. Суммы налога, не удержанные

НДФЛ – 2016

п.5 ст.226 НК РФ

Налоговые агенты - российские организации,

НДФЛ – 2016

п.5 ст.226 НК РФ

Налоговые агенты - российские организации,

НДФЛ – 2016

п.6 ст.226 НК РФ

6. Налоговые агенты обязаны перечислять суммы

НДФЛ – 2016

п.6 ст.226 НК РФ

6. Налоговые агенты обязаны перечислять суммы

НДФЛ – 2016

п.6 ст.226 НК РФ

6. …….

При выплате налогоплательщику доходов

НДФЛ – 2016

п.6 ст.226 НК РФ

6. …….

При выплате налогоплательщику доходов

НДФЛ – 2016

п.7 ст.226 НК РФ

7. Совокупная сумма налога, исчисленная и

НДФЛ – 2016

п.7 ст.226 НК РФ

7. Совокупная сумма налога, исчисленная и

НДФЛ – 2016

Абз.2 п.7 ст.226 НК РФ

Налоговые агенты - российские организации,

НДФЛ – 2016

Абз.2 п.7 ст.226 НК РФ

Налоговые агенты - российские организации,

НДФЛ – 2016

Абз.3 п.7 ст.226 НК РФ

Сумма налога, подлежащая уплате в

НДФЛ – 2016

Абз.3 п.7 ст.226 НК РФ

Сумма налога, подлежащая уплате в

НДФЛ – 2016

Абз.4 п.7 ст.226 НК РФ

Налоговые агенты - индивидуальные предприниматели,

НДФЛ – 2016

Абз.4 п.7 ст.226 НК РФ

Налоговые агенты - индивидуальные предприниматели,

НДФЛ – 2016

Федеральный закон от 28.11.2015

№ 327-ФЗ «О внесении изменений в

НДФЛ – 2016

Федеральный закон от 28.11.2015

№ 327-ФЗ «О внесении изменений в

НДФЛ – 2016

Абз.3 п.7 ст.226 НК РФ

Сумма налога, подлежащая уплате

НДФЛ – 2016

Абз.3 п.7 ст.226 НК РФ

Сумма налога, подлежащая уплате

НДФЛ – 2016

Абз.2 п.1 ст.230 НК РФ

Формы регистров налогового учета

НДФЛ – 2016

Абз.2 п.1 ст.230 НК РФ

Формы регистров налогового учета

НДФЛ – 2016

Абз.1 и 2 п.2 ст.230 НК РФ

2. Налоговые агенты

НДФЛ – 2016

Абз.1 и 2 п.2 ст.230 НК РФ

2. Налоговые агенты

НДФЛ – 2016

Абз.3 п.2 ст.230 НК РФ

расчет сумм налога на доходы

НДФЛ – 2016

Абз.3 п.2 ст.230 НК РФ

расчет сумм налога на доходы

НДФЛ – 2016

Абз.4 п.2 ст.230 НК РФ

Налоговые агенты - российские организации,

НДФЛ – 2016

Абз.4 п.2 ст.230 НК РФ

Налоговые агенты - российские организации,

НДФЛ – 2016

Абз.5 п.2 ст.230 НК РФ

Налоговые агенты - организации, отнесенные

НДФЛ – 2016

Абз.5 п.2 ст.230 НК РФ

Налоговые агенты - организации, отнесенные

НДФЛ – 2016

Абз.5 п.2 ст.230 НК РФ

……в налоговый орган по месту

НДФЛ – 2016

Абз.5 п.2 ст.230 НК РФ

……в налоговый орган по месту

НДФЛ – 2016

Федеральный закон от 29.12.2015

№ 396-ФЗ «О внесении изменений в

НДФЛ – 2016

Федеральный закон от 29.12.2015

№ 396-ФЗ «О внесении изменений в

НДФЛ – 2016

Подп.4 п.1 ст.228 НК РФ

1. Исчисление и уплату налога

НДФЛ – 2016

Подп.4 п.1 ст.228 НК РФ

1. Исчисление и уплату налога

НДФЛ – 2016

п.2 и 3 ст.228 НК РФ

2. Налогоплательщики, указанные в

НДФЛ – 2016

п.2 и 3 ст.228 НК РФ

2. Налогоплательщики, указанные в

НДФЛ – 2016

п.4 ст.228 НК РФ

4. Общая сумма налога, подлежащая уплате

НДФЛ – 2016

п.4 ст.228 НК РФ

4. Общая сумма налога, подлежащая уплате

НДФЛ – 2016

п.6 ст.228 НК РФ

6. Налогоплательщики, получившие доходы, сведения о

НДФЛ – 2016

п.6 ст.228 НК РФ

6. Налогоплательщики, получившие доходы, сведения о

НДФЛ – 2016

Федеральный закон от 23.11.2015

№ 320-ФЗ «О внесении изменений в

НДФЛ – 2016

Федеральный закон от 23.11.2015

№ 320-ФЗ «О внесении изменений в

НДФЛ – 2016

ст.217 НК РФ

Не подлежат налогообложению (освобождаются от налогообложения) следующие

НДФЛ – 2016

ст.217 НК РФ

Не подлежат налогообложению (освобождаются от налогообложения) следующие

НДФЛ – 2016

Федеральный закон от 08.06.2015

№ 146-ФЗ «О внесении изменений в

НДФЛ – 2016

Федеральный закон от 08.06.2015

№ 146-ФЗ «О внесении изменений в

НДФЛ – 2016

Подп.1 п.1 ст.220 НК РФ

1) имущественный налоговый вычет

НДФЛ – 2016

Подп.1 п.1 ст.220 НК РФ

1) имущественный налоговый вычет

НДФЛ – 2016

Подп.2 п.2 ст.220 НК РФ

При продаже доли (ее

НДФЛ – 2016

Подп.2 п.2 ст.220 НК РФ

При продаже доли (ее

НДФЛ – 2016

Подп.2 п.2 ст.220 НК РФ

В состав расходов налогоплательщика, связанных

НДФЛ – 2016

Подп.2 п.2 ст.220 НК РФ

В состав расходов налогоплательщика, связанных

НДФЛ – 2016

Подп.2 п.2 ст.220 НК РФ

При отсутствии документально подтвержденных расходов

НДФЛ – 2016

Подп.2 п.2 ст.220 НК РФ

При отсутствии документально подтвержденных расходов

НДФЛ – 2016

Подп.2 п.2 ст.220 НК РФ

При продаже части доли в

НДФЛ – 2016

Подп.2 п.2 ст.220 НК РФ

При продаже части доли в

НДФЛ – 2016

Подп.2 п.2 ст.220 НК РФ

Если уставный капитал общества был

НДФЛ – 2016

Подп.2 п.2 ст.220 НК РФ

Если уставный капитал общества был

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция до 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция до 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция до 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция до 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция до 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция до 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ – 2016

Ст.232 НК РФ. Устранение двойного налогообложения (редакция с 01.01.2016

НДФЛ 2015-2016. Имущественный вычет

Определение Верховного Суда РФ

от 13.04.2015 г. № 307-КГ15-324

Как

НДФЛ 2015-2016. Имущественный вычет

Определение Верховного Суда РФ

от 13.04.2015 г. № 307-КГ15-324

Как

НДФЛ 2015–2016. Имущественный вычет

Определение Верховного Суда РФ

от 13.04.2015 г. № 307-КГ15-324

Суды,

НДФЛ 2015–2016. Имущественный вычет

Определение Верховного Суда РФ

от 13.04.2015 г. № 307-КГ15-324

Суды,

НДФЛ 2015–2016. Имущественный вычет

Определение Верховного Суда РФ

от 13.04.2015 г. № 307-КГ15-324

Суды

НДФЛ 2015–2016. Имущественный вычет

Определение Верховного Суда РФ

от 13.04.2015 г. № 307-КГ15-324

Суды

НДФЛ 2015–2016. Имущественный вычет

Обзор практики рассмотрения судами дел, связанных с применением

НДФЛ 2015–2016. Имущественный вычет

Обзор практики рассмотрения судами дел, связанных с применением

НДФЛ 2015–2016. Имущественный вычет

Обзор практики рассмотрения судами дел, связанных с применением

НДФЛ 2015–2016. Имущественный вычет

Обзор практики рассмотрения судами дел, связанных с применением

НДФЛ 2015–2016. Имущественный вычет

Обзор практики рассмотрения судами дел, связанных с применением

НДФЛ 2015–2016. Имущественный вычет

Обзор практики рассмотрения судами дел, связанных с применением

НДФЛ 2015–2016. Имущественный вычет

Обзор практики рассмотрения судами дел, связанных с применением

НДФЛ 2015–2016. Имущественный вычет

Обзор практики рассмотрения судами дел, связанных с применением

НДФЛ 2015–2016. Имущественный вычет

Обзор практики рассмотрения судами дел, связанных с применением

НДФЛ 2015–2016. Имущественный вычет

Обзор практики рассмотрения судами дел, связанных с применением

НДФЛ 2015–2016. Имущественный вычет

Обзор практики рассмотрения судами дел, связанных с применением

НДФЛ 2015–2016. Имущественный вычет

Обзор практики рассмотрения судами дел, связанных с применением

НДФЛ 2015–2016. Имущественный вычет

Обзор практики рассмотрения судами дел, связанных с применением

НДФЛ 2015–2016. Имущественный вычет

Обзор практики рассмотрения судами дел, связанных с применением

НДФЛ –2015-2016. Перерасчеты по налогу

Определение Конституционного Суда РФ

от 17.02.2015 г. №

НДФЛ –2015-2016. Перерасчеты по налогу

Определение Конституционного Суда РФ

от 17.02.2015 г. №

НДФЛ 2015-2016. Перерасчеты по налогу

Определение Конституционного Суда РФ

от 17.02.2015 г. №

НДФЛ 2015-2016. Перерасчеты по налогу

Определение Конституционного Суда РФ

от 17.02.2015 г. №

НДФЛ 2015–2016. Перерасчеты по налогу

Случаи, когда возврат производиться налоговым органом:

1. Имущественный

НДФЛ 2015–2016. Перерасчеты по налогу

Случаи, когда возврат производиться налоговым органом:

1. Имущественный

НДФЛ 2015-2016. Перерасчеты по налогу

Случаи, когда возврат производиться налоговым органом:

2. Перерасчет

НДФЛ 2015-2016. Перерасчеты по налогу

Случаи, когда возврат производиться налоговым органом:

2. Перерасчет

НДФЛ 2015-2016. Перерасчеты по налогу

Случаи, когда возврат производиться налоговым органом:

3. Перерасчет

НДФЛ 2015-2016. Перерасчеты по налогу

Случаи, когда возврат производиться налоговым органом:

3. Перерасчет

НДФЛ 2015-2016. Перерасчеты по налогу

Случаи, когда возврат производиться налоговым органом:

4. Перерасчет

НДФЛ 2015-2016. Перерасчеты по налогу

Случаи, когда возврат производиться налоговым органом:

4. Перерасчет

НДФЛ 2015-2016. Перерасчеты по налогу

Случаи, когда возврат производиться налоговым органом:

Письмо Минфина

НДФЛ 2015-2016. Перерасчеты по налогу

Случаи, когда возврат производиться налоговым органом:

Письмо Минфина

НДФЛ 2015-2016. Перерасчеты по налогу

Случаи, когда возврат производиться налоговым органом:

5. Отсутствие

НДФЛ 2015-2016. Перерасчеты по налогу

Случаи, когда возврат производиться налоговым органом:

5. Отсутствие

НДФЛ 2015-2016. Перерасчеты по налогу

Случаи, когда возврат производиться налоговым органом:

6. «Фиксированные»

НДФЛ 2015-2016. Перерасчеты по налогу

Случаи, когда возврат производиться налоговым органом:

6. «Фиксированные»

НДФЛ 2015-2016. Перерасчеты по налогу

Возврат НДФЛ налоговым агентом

(письмо Минфина России от

НДФЛ 2015-2016. Перерасчеты по налогу

Возврат НДФЛ налоговым агентом

(письмо Минфина России от

НДФЛ 2015-2016. Перерасчеты по налогу

Возврат НДФЛ налоговым агентом

(письмо Минфина России от

НДФЛ 2015-2016. Перерасчеты по налогу

Возврат НДФЛ налоговым агентом

(письмо Минфина России от

НДФЛ 2015-2016. Перерасчеты по налогу

Возврат НДФЛ налоговым агентом

(письмо Минфина России от

НДФЛ 2015-2016. Перерасчеты по налогу

Возврат НДФЛ налоговым агентом

(письмо Минфина России от

НДФЛ 2015-2016. Перерасчеты по налогу

Методики перерасчета НДФЛ

Действующим законодательством предусмотрены две методики

НДФЛ 2015-2016. Перерасчеты по налогу

Методики перерасчета НДФЛ

Действующим законодательством предусмотрены две методики

НДФЛ 2015-2016. Перерасчеты по налогу

Методики перерасчета НДФЛ

Действующим законодательством предусмотрены две методики

НДФЛ 2015-2016. Перерасчеты по налогу

Методики перерасчета НДФЛ

Действующим законодательством предусмотрены две методики

НДФЛ 2015-2016. Перерасчеты по налогу

Процедура возврата НДФЛ

(письмо МФ от 16.05.2011 №

НДФЛ 2015-2016. Перерасчеты по налогу

Процедура возврата НДФЛ

(письмо МФ от 16.05.2011 №

НДФЛ 2015-2016. Перерасчеты по налогу

Процедура возврата НДФЛ

(письмо МФ от 16.05.2011 №

НДФЛ 2015-2016. Перерасчеты по налогу

Процедура возврата НДФЛ

(письмо МФ от 16.05.2011 №

НДФЛ 2015-2016. Перерасчеты по налогу

Процедура возврата НДФЛ

(письмо МФ от 16.05.2011 №

НДФЛ 2015-2016. Перерасчеты по налогу

Процедура возврата НДФЛ

(письмо МФ от 16.05.2011 №

НДФЛ 2015-2016. Перерасчеты по налогу

Процедура возврата НДФЛ

(письмо МФ от 16.05.2011 №

НДФЛ 2015-2016. Перерасчеты по налогу

Процедура возврата НДФЛ

(письмо МФ от 16.05.2011 №

НДФЛ 2015-2016. Перерасчеты по налогу

Процедура возврата НДФЛ

(письмо МФ от 16.05.2011 №

НДФЛ 2015-2016. Перерасчеты по налогу

Процедура возврата НДФЛ

(письмо МФ от 16.05.2011 №

НДФЛ 2015-2016. Перерасчеты по налогу

Процедура возврата НДФЛ

(письмо МФ от 16.05.2011 №

НДФЛ 2015-2016. Перерасчеты по налогу

Процедура возврата НДФЛ

(письмо МФ от 16.05.2011 №

НДФЛ 2015-2016

НДФЛ с выплат в пользу умершего лица

(письмо МФ от

НДФЛ 2015-2016

НДФЛ с выплат в пользу умершего лица

(письмо МФ от

НДФЛ 2015-2016

НДФЛ с выплат в пользу умершего лица

(письмо МФ от

НДФЛ 2015-2016

НДФЛ с выплат в пользу умершего лица

(письмо МФ от

НДФЛ 2015-2016

НДФЛ с выплат в пользу умершего лица

(письмо МФ от

НДФЛ 2015-2016

НДФЛ с выплат в пользу умершего лица

(письмо МФ от

НДФЛ 2015-2016

НДФЛ с выплат в пользу умершего лица

(письмо МФ от

НДФЛ 2015-2016

НДФЛ с выплат в пользу умершего лица

(письмо МФ от

НДФЛ 2015-2016

НДФЛ с выплат в пользу умершего лица

(письмо МФ от

НДФЛ 2015-2016

НДФЛ с выплат в пользу умершего лица

(письмо МФ от

НДФЛ 2015-2016

НДФЛ с выплат в пользу умершего лица

(письмо МФ от

НДФЛ 2015-2016

НДФЛ с выплат в пользу умершего лица

(письмо МФ от

Концептуальні основи комп'ютерних інформаційних систем в аудиті

Концептуальні основи комп'ютерних інформаційних систем в аудиті Облигации. История возникновения облигации

Облигации. История возникновения облигации Валютный контроль

Валютный контроль Қазіргі коммерциялық банктер

Қазіргі коммерциялық банктер Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15)

Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15) Финансовая безопасность. (Тема 3)

Финансовая безопасность. (Тема 3) Финансовые ресурсы компании, их состав и содержание

Финансовые ресурсы компании, их состав и содержание Методы оценки коммерческой эффективности инвестиционных проектов

Методы оценки коммерческой эффективности инвестиционных проектов Страховий ринок США

Страховий ринок США Страховые взносы

Страховые взносы Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Государственные финансы. Государственные внебюджетные фонды

Государственные финансы. Государственные внебюджетные фонды История бухгалтерского учета

История бухгалтерского учета Финансирование инновационного предпринимательства

Финансирование инновационного предпринимательства State Support Shipbuilding in Ukraine

State Support Shipbuilding in Ukraine Структура и содержание внешнеторгового контракта

Структура и содержание внешнеторгового контракта Споживче кредитування

Споживче кредитування Карта вместо денег

Карта вместо денег Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Общая характеристика хозяйственного учета

Общая характеристика хозяйственного учета Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності Личное финансовое планирование

Личное финансовое планирование Состав и характеристика источников финансирования

Состав и характеристика источников финансирования Суды о необоснованной налоговой выгоде

Суды о необоснованной налоговой выгоде Таблицы по продуктам МСП Банка

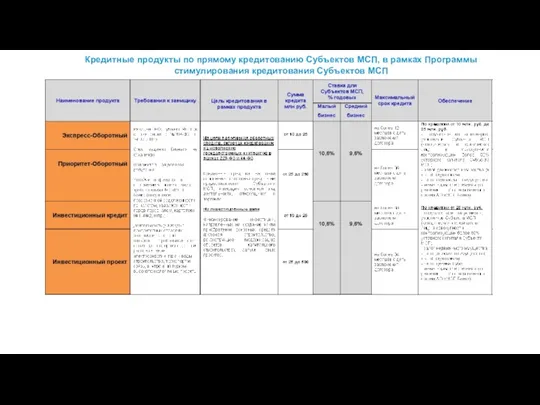

Таблицы по продуктам МСП Банка Анализ безубыточности

Анализ безубыточности Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов

Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов