- Исламдық бағалы қағаздар нарығы

Содержание

- 2. МАЗМҰНЫ Исламдық бағалы қағаздар нарығының ұйымдық құрылымы Исламдық қор құралдары Сукук: түсінігі, өсу қарқыны, негізгі эмитенттері,

- 3. ИСЛАМДЫҚ БАҒАЛЫ ҚАҒАЗДАР НАРЫҒЫ шариғат принциптеріне қайшы келмейтін, негізгі мақсаты артық (бос) ақша қаражаттары бар ұйымдардың

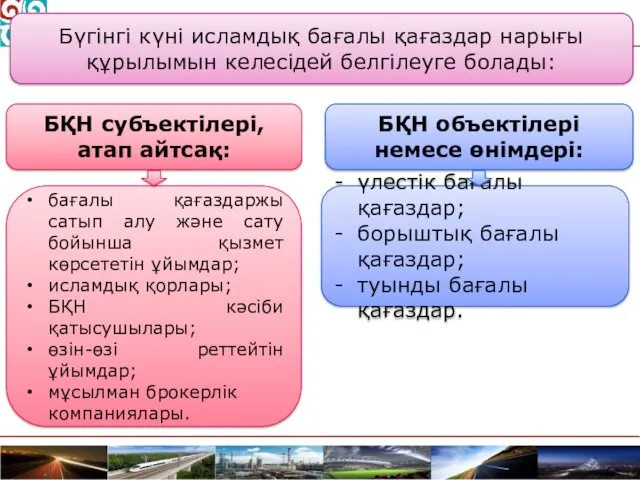

- 4. үлестік бағалы қағаздар; борыштық бағалы қағаздар; туынды бағалы қағаздар. БҚН субъектілері, атап айтсақ: БҚН объектілері немесе

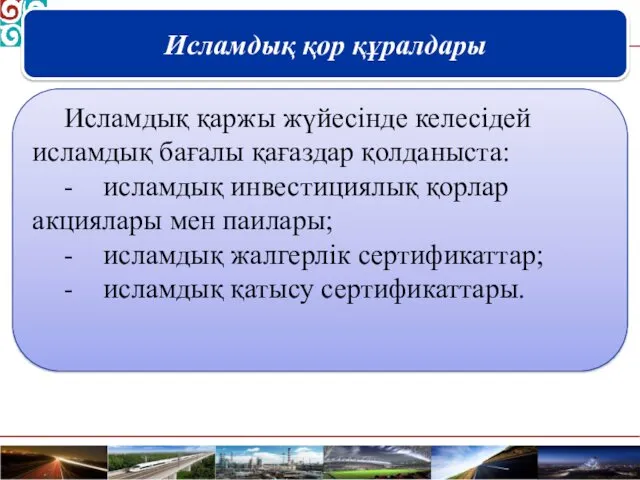

- 5. Исламдық қор құралдары Исламдық қаржы жүйесінде келесідей исламдық бағалы қағаздар қолданыста: - исламдық инвестициялық қорлар акциялары

- 6. Исламдық қаржы Mушарака Mудараба Үлескерлік қаржыландыру Борышқорлық қаржыландыру Mурабаха Иджара Истисна’a Тұрақтыя Кемитін Уақытша Тұтынушылық Корпоративті

- 7. СУКУК: ТҮСІНІГІ Сукук – Шариат заңдарымен шығарылған, материалды активтермен қамтылған ұзақ және қысқа мерзімді бағалы қағаздар

- 8. СУКУК: ТҮСІНІГІ Су́кук - араб. صكوك, от « صك Сакк» — «заңды құжат, акті, түбіртек» «Сукук

- 9. Сакк – бұл ортақ мүліктегі меншік иесінің үлестік құқығын растайтын құжат(сертификат). Дәстүрлі облигациядан айырмашылығы, эмитент пен

- 10. Сукук эмиссиясының мақсатты – жобаларды төлем негізінде және қайтарымды қаржыландыруда, инвесторлардың қаржыларын тарту. Шығарылым мынандай негіздер

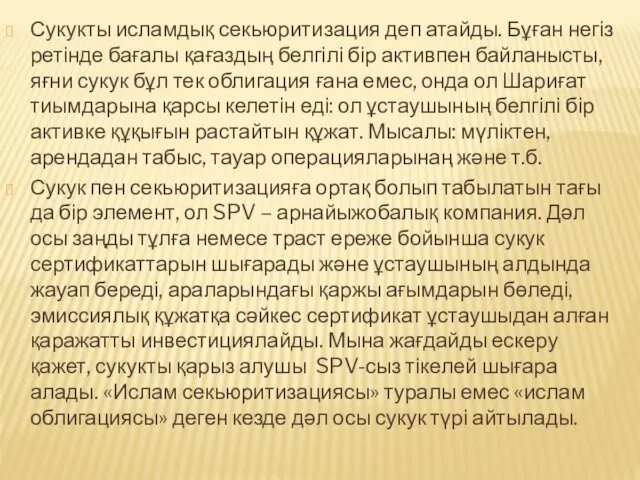

- 11. Сукукты исламдық секьюритизация деп атайды. Бұған негіз ретінде бағалы қағаздың белгілі бір активпен байланысты, яғни сукук

- 12. Сукуктағы тиымдар.

- 13. СОҢҒЫ ЖЫЛДАР ҮРДІСІ: СУКУКТЫ ШЫҒАРУДЫҢ ҚАРҚЫНДЫ ӨСУІ Қарқынды өсудің себептері: Көптеген мұсылмандық мемлекеттер мұнайға бай аумақтарда

- 14. СУКУК ОБЛИГАЦИЯСЫН ШЫҒАРУШЫ МЕМЛЕКЕТТЕРДІҢ ҮЛЕСІ

- 15. СУКУК НАРЫҒЫНЫҢ ӨСУ ҚАРҚЫНЫ

- 16. СУКУКТЫҢ СЕКТОРЛАР БОЙЫНША ШЫҒАРЫЛЫМЫ

- 17. Сукук облигацияларын шығару кезеңдері

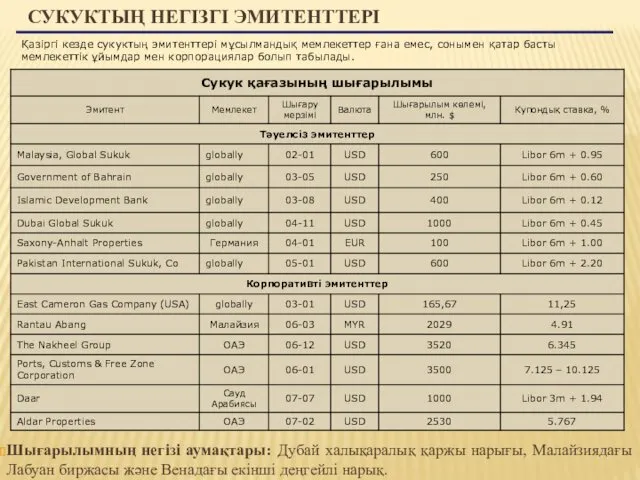

- 18. СУКУКТЫҢ НЕГІЗГІ ЭМИТЕНТТЕРІ Шығарылымның негізі аумақтары: Дубай халықаралық қаржы нарығы, Малайзиядағы Лабуан биржасы және Венадағы екінші

- 19. Сукуктың әр-түрлі түрлерін мына жағдай бойынша классификациялауға болады: «Қарыз алушы» мен SPV қатынасының негізі бойынша, яғни

- 20. -Сукук иджара. «Қарыз алушы» және SPVмүлікті сатып-алу сату шарт жасасу («қарыз алушы » SPV-ке актив сатады)

- 21. - Asset-based (активке негізделген) сукук инвесторлар «қарыз алушының» тәукелін қабылдайды, ал актив қаржы беру үшін қолданылады,

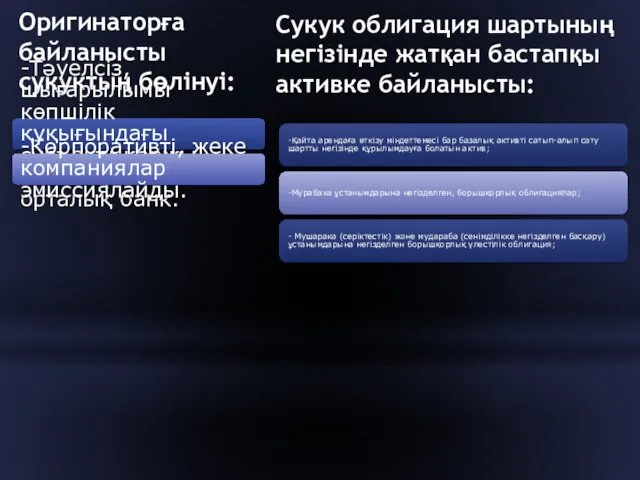

- 22. Оригинаторға байланысты сукуктың бөлінуі: -Тәуелсіз, шығарылымы көпшілік құқығындағы субъект: қаржы министірлігі немесе орталық банк. -Корпоративті, жеке

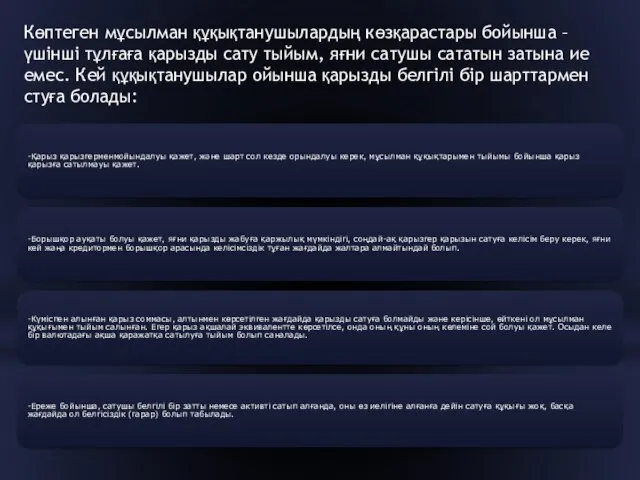

- 23. -Қарыз қарызгерменмойындалуы қажет, және шарт сол кезде орындалуы керек, мұсылман құқықтарымен тыйымы бойынша қарыз қарызға сатылмауы

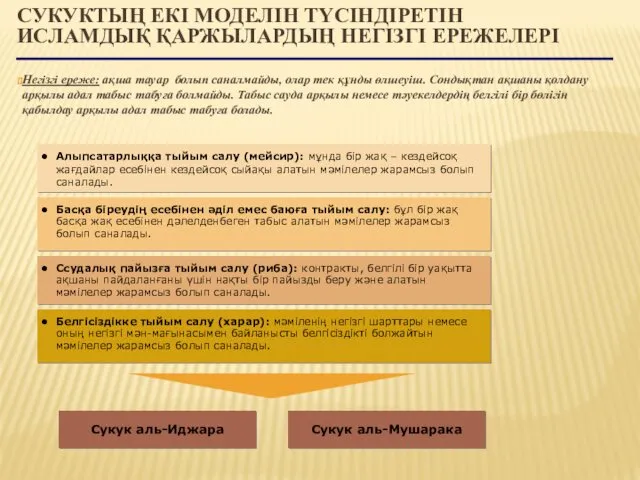

- 24. СУКУКТЫҢ ЕКІ МОДЕЛІН ТҮСІНДІРЕТІН ИСЛАМДЫҚ ҚАРЖЫЛАРДЫҢ НЕГІЗГІ ЕРЕЖЕЛЕРІ Негізгі ереже: ақша тауар болып саналмайды, олар тек

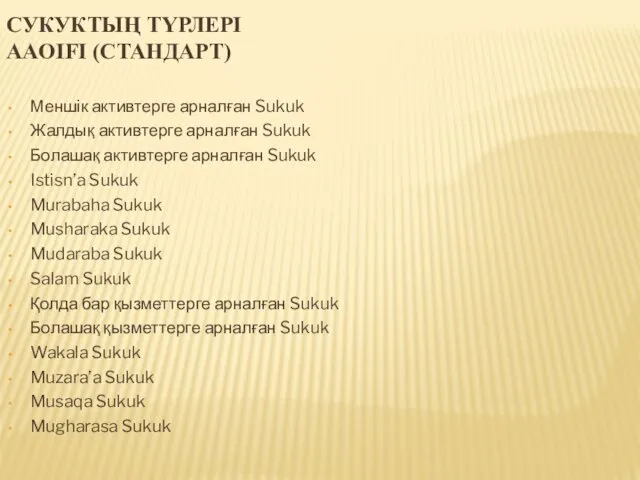

- 25. СУКУКТЫҢ ТҮРЛЕРІ AAOIFI (СТАНДАРТ) Меншік активтерге арналған Sukuk Жалдық активтерге арналған Sukuk Болашақ активтерге арналған Sukuk

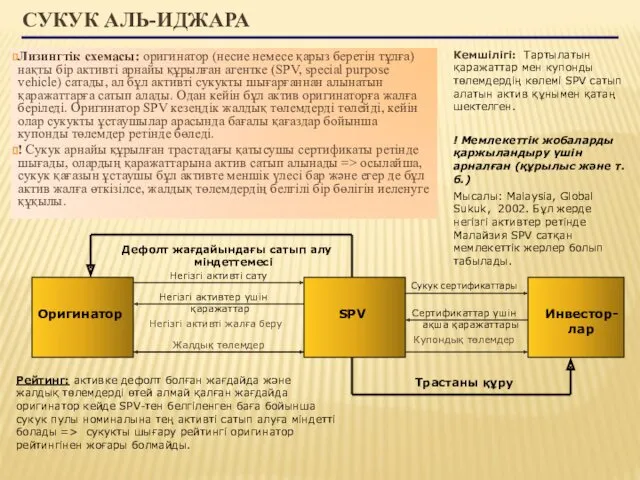

- 26. СУКУК АЛЬ-ИДЖАРА Лизингтік схемасы: оригинатор (несие немесе қарыз беретін тұлға) нақты бір активті арнайы құрылған агентке

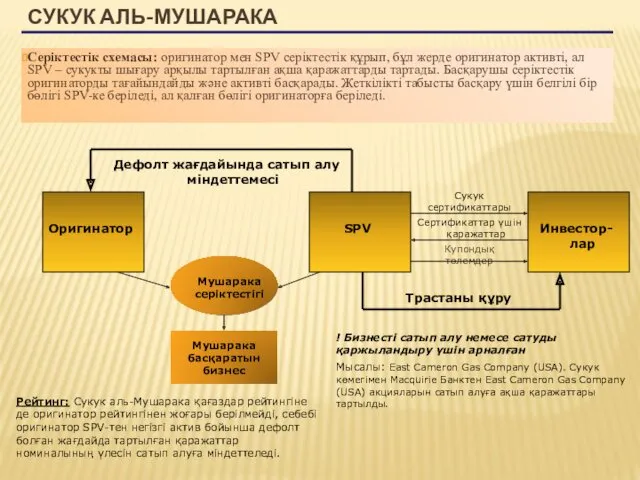

- 27. СУКУК АЛЬ-МУШАРАКА Серіктестік схемасы: оригинатор мен SPV серіктестік құрып, бұл жерде оригинатор активті, ал SPV –

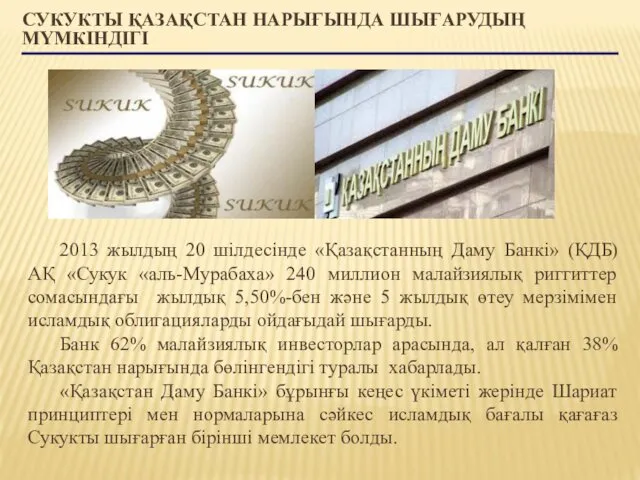

- 28. СУКУКТЫ ҚАЗАҚСТАН НАРЫҒЫНДА ШЫҒАРУДЫҢ МҮМКІНДІГІ 2013 жылдың 20 шілдесінде «Қазақстанның Даму Банкі» (ҚДБ) АҚ «Сукук «аль-Мурабаха»

- 34. 2013 жылдың 20 шілдесінде «Қазақстанның Даму Банкі» (ҚДБ) АҚ «Сукук «аль-Мурабаха» 240 миллион малайзиялық риггиттер сомасындағы

- 36. Скачать презентацию

МАЗМҰНЫ

Исламдық бағалы қағаздар нарығының ұйымдық құрылымы

Исламдық қор құралдары

Сукук: түсінігі, өсу қарқыны,

МАЗМҰНЫ

Исламдық бағалы қағаздар нарығының ұйымдық құрылымы

Исламдық қор құралдары

Сукук: түсінігі, өсу қарқыны,

ИСЛАМДЫҚ БАҒАЛЫ ҚАҒАЗДАР НАРЫҒЫ

шариғат принциптеріне қайшы келмейтін, негізгі мақсаты артық

ИСЛАМДЫҚ БАҒАЛЫ ҚАҒАЗДАР НАРЫҒЫ

шариғат принциптеріне қайшы келмейтін, негізгі мақсаты артық

үлестік бағалы қағаздар;

борыштық бағалы қағаздар;

туынды бағалы қағаздар.

БҚН субъектілері, атап айтсақ:

БҚН

үлестік бағалы қағаздар;

борыштық бағалы қағаздар;

туынды бағалы қағаздар.

БҚН субъектілері, атап айтсақ:

БҚН

Исламдық қор құралдары

Исламдық қаржы жүйесінде келесідей исламдық бағалы қағаздар қолданыста:

- исламдық

Исламдық қор құралдары

Исламдық қаржы жүйесінде келесідей исламдық бағалы қағаздар қолданыста:

- исламдық

Исламдық қаржы

Mушарака

Mудараба

Үлескерлік

қаржыландыру

Борышқорлық

қаржыландыру

Mурабаха

Иджара

Истисна’a

Тұрақтыя

Кемитін

Уақытша

Тұтынушылық

Корпоративті

Гибридті

құралдар

Артықшылықты

акциялар

Лизинг

Сукук

Салам

Конверсияланатын

Исламдық қаржы

Mушарака

Mудараба

Үлескерлік

қаржыландыру

Борышқорлық

қаржыландыру

Mурабаха

Иджара

Истисна’a

Тұрақтыя

Кемитін

Уақытша

Тұтынушылық

Корпоративті

Гибридті

құралдар

Артықшылықты

акциялар

Лизинг

Сукук

Салам

Конверсияланатын

СУКУК: ТҮСІНІГІ

Сукук – Шариат заңдарымен шығарылған, материалды активтермен қамтылған ұзақ және

СУКУК: ТҮСІНІГІ

Сукук – Шариат заңдарымен шығарылған, материалды активтермен қамтылған ұзақ және

СУКУК: ТҮСІНІГІ

Су́кук - араб. صكوك, от « صك Сакк» — «заңды

СУКУК: ТҮСІНІГІ

Су́кук - араб. صكوك, от « صك Сакк» — «заңды

Сакк – бұл ортақ мүліктегі меншік иесінің үлестік құқығын растайтын құжат(сертификат).

Дәстүрлі

Сакк – бұл ортақ мүліктегі меншік иесінің үлестік құқығын растайтын құжат(сертификат).

Дәстүрлі

Сукук эмиссиясының мақсатты – жобаларды төлем негізінде және қайтарымды қаржыландыруда, инвесторлардың

Сукук эмиссиясының мақсатты – жобаларды төлем негізінде және қайтарымды қаржыландыруда, инвесторлардың

Сукукты исламдық секьюритизация деп атайды. Бұған негіз ретінде бағалы қағаздың белгілі

Сукукты исламдық секьюритизация деп атайды. Бұған негіз ретінде бағалы қағаздың белгілі

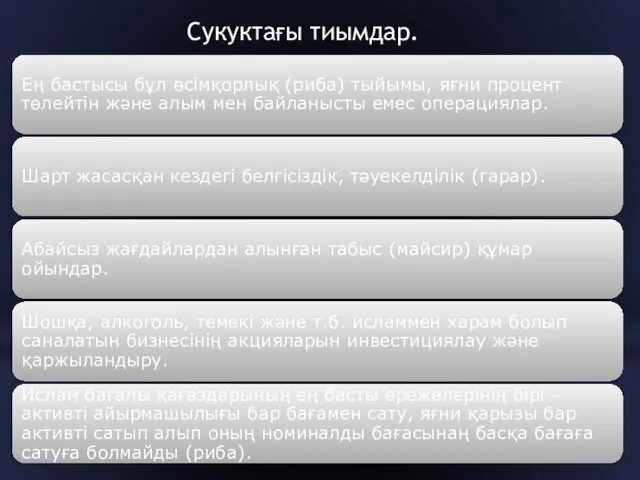

Сукуктағы тиымдар.

Сукуктағы тиымдар.

СОҢҒЫ ЖЫЛДАР ҮРДІСІ: СУКУКТЫ ШЫҒАРУДЫҢ ҚАРҚЫНДЫ ӨСУІ

Қарқынды өсудің себептері:

Көптеген мұсылмандық мемлекеттер

СОҢҒЫ ЖЫЛДАР ҮРДІСІ: СУКУКТЫ ШЫҒАРУДЫҢ ҚАРҚЫНДЫ ӨСУІ

Қарқынды өсудің себептері:

Көптеген мұсылмандық мемлекеттер

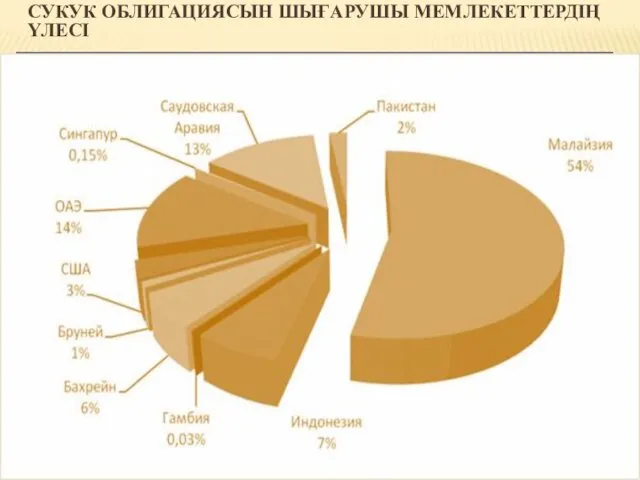

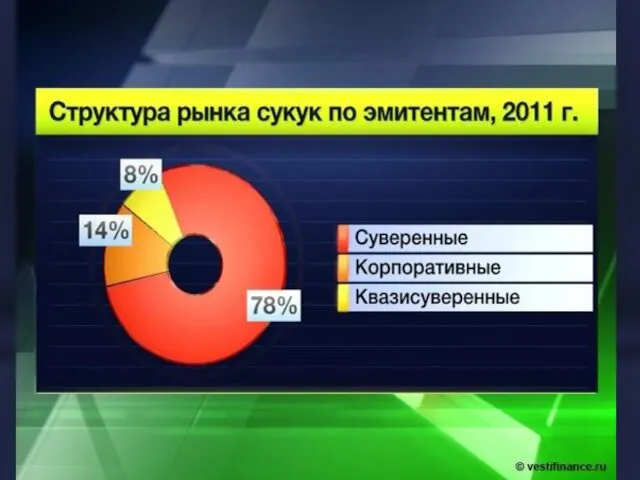

СУКУК ОБЛИГАЦИЯСЫН ШЫҒАРУШЫ МЕМЛЕКЕТТЕРДІҢ ҮЛЕСІ

СУКУК ОБЛИГАЦИЯСЫН ШЫҒАРУШЫ МЕМЛЕКЕТТЕРДІҢ ҮЛЕСІ

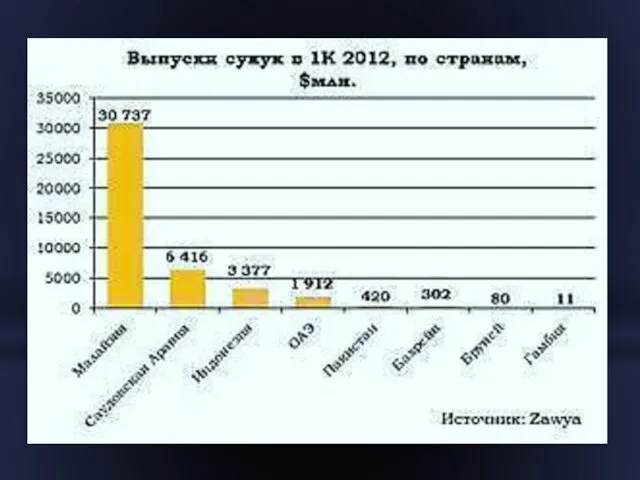

СУКУК НАРЫҒЫНЫҢ ӨСУ ҚАРҚЫНЫ

СУКУК НАРЫҒЫНЫҢ ӨСУ ҚАРҚЫНЫ

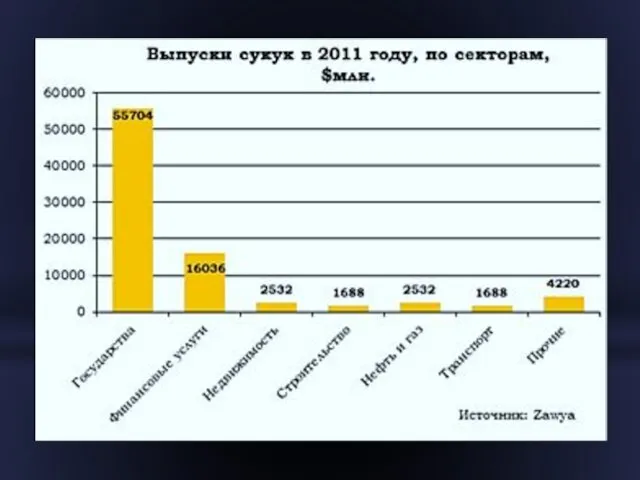

СУКУКТЫҢ СЕКТОРЛАР БОЙЫНША ШЫҒАРЫЛЫМЫ

СУКУКТЫҢ СЕКТОРЛАР БОЙЫНША ШЫҒАРЫЛЫМЫ

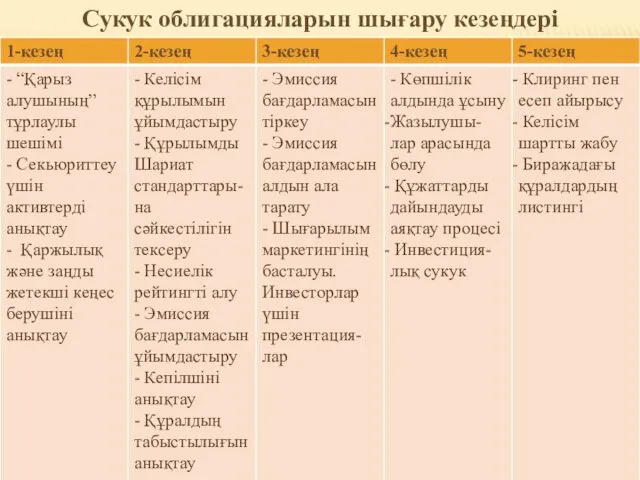

Сукук облигацияларын шығару кезеңдері

Сукук облигацияларын шығару кезеңдері

СУКУКТЫҢ НЕГІЗГІ ЭМИТЕНТТЕРІ

Шығарылымның негізі аумақтары: Дубай халықаралық қаржы нарығы, Малайзиядағы Лабуан

СУКУКТЫҢ НЕГІЗГІ ЭМИТЕНТТЕРІ

Шығарылымның негізі аумақтары: Дубай халықаралық қаржы нарығы, Малайзиядағы Лабуан

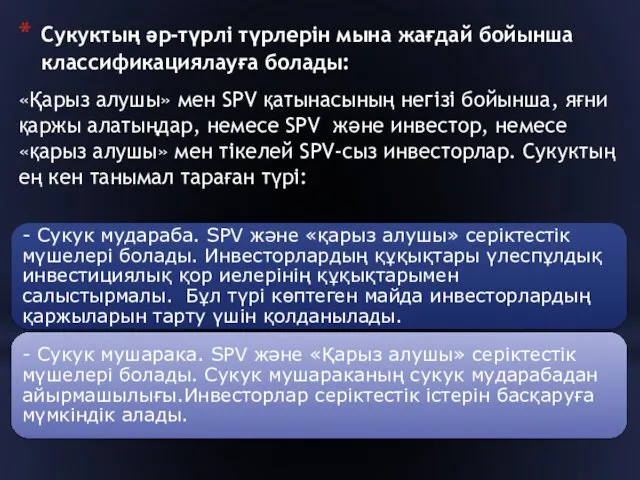

Сукуктың әр-түрлі түрлерін мына жағдай бойынша классификациялауға болады:

«Қарыз алушы» мен SPV

Сукуктың әр-түрлі түрлерін мына жағдай бойынша классификациялауға болады:

«Қарыз алушы» мен SPV

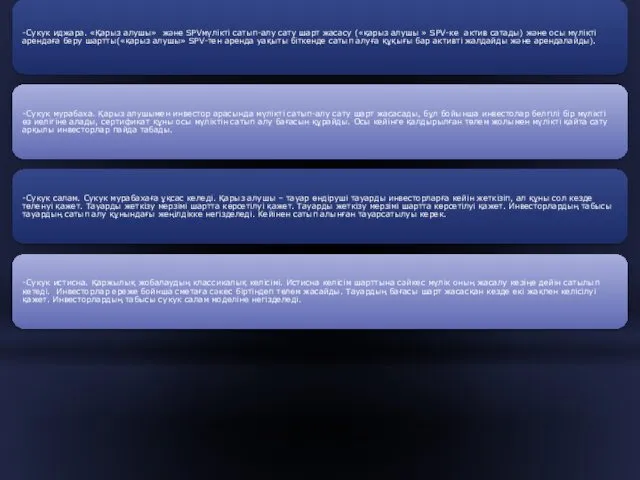

-Сукук иджара. «Қарыз алушы» және SPVмүлікті сатып-алу сату шарт жасасу («қарыз

-Сукук иджара. «Қарыз алушы» және SPVмүлікті сатып-алу сату шарт жасасу («қарыз

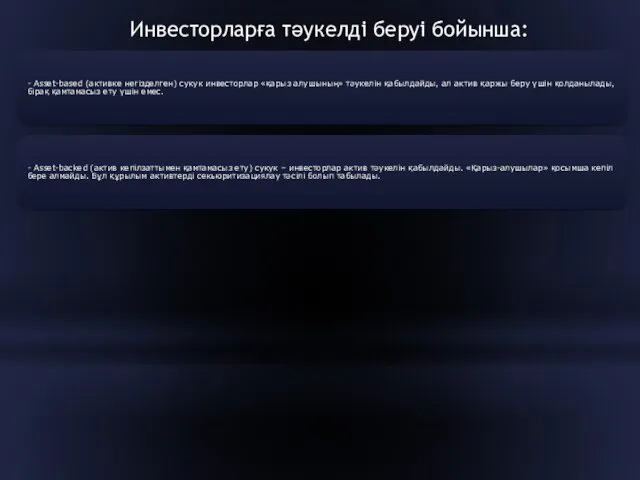

- Asset-based (активке негізделген) сукук инвесторлар «қарыз алушының» тәукелін қабылдайды, ал

- Asset-based (активке негізделген) сукук инвесторлар «қарыз алушының» тәукелін қабылдайды, ал

Оригинаторға байланысты сукуктың бөлінуі:

-Тәуелсіз, шығарылымы көпшілік құқығындағы субъект: қаржы министірлігі немесе

Оригинаторға байланысты сукуктың бөлінуі:

-Тәуелсіз, шығарылымы көпшілік құқығындағы субъект: қаржы министірлігі немесе

-Қарыз қарызгерменмойындалуы қажет, және шарт сол кезде орындалуы керек, мұсылман құқықтарымен

-Қарыз қарызгерменмойындалуы қажет, және шарт сол кезде орындалуы керек, мұсылман құқықтарымен

СУКУКТЫҢ ЕКІ МОДЕЛІН ТҮСІНДІРЕТІН ИСЛАМДЫҚ ҚАРЖЫЛАРДЫҢ НЕГІЗГІ ЕРЕЖЕЛЕРІ

Негізгі ереже: ақша тауар

СУКУКТЫҢ ЕКІ МОДЕЛІН ТҮСІНДІРЕТІН ИСЛАМДЫҚ ҚАРЖЫЛАРДЫҢ НЕГІЗГІ ЕРЕЖЕЛЕРІ

Негізгі ереже: ақша тауар

СУКУКТЫҢ ТҮРЛЕРІ

AAOIFI (СТАНДАРТ)

Меншік активтерге арналған Sukuk

Жалдық активтерге арналған Sukuk

СУКУКТЫҢ ТҮРЛЕРІ

AAOIFI (СТАНДАРТ)

Меншік активтерге арналған Sukuk

Жалдық активтерге арналған Sukuk

СУКУК АЛЬ-ИДЖАРА

Лизингтік схемасы: оригинатор (несие немесе қарыз беретін тұлға) нақты бір

СУКУК АЛЬ-ИДЖАРА

Лизингтік схемасы: оригинатор (несие немесе қарыз беретін тұлға) нақты бір

СУКУК АЛЬ-МУШАРАКА

Серіктестік схемасы: оригинатор мен SPV серіктестік құрып, бұл жерде оригинатор

СУКУК АЛЬ-МУШАРАКА

Серіктестік схемасы: оригинатор мен SPV серіктестік құрып, бұл жерде оригинатор

СУКУКТЫ ҚАЗАҚСТАН НАРЫҒЫНДА ШЫҒАРУДЫҢ МҮМКІНДІГІ

2013 жылдың 20 шілдесінде «Қазақстанның Даму Банкі»

СУКУКТЫ ҚАЗАҚСТАН НАРЫҒЫНДА ШЫҒАРУДЫҢ МҮМКІНДІГІ

2013 жылдың 20 шілдесінде «Қазақстанның Даму Банкі»

2013 жылдың 20 шілдесінде «Қазақстанның Даму Банкі» (ҚДБ) АҚ «Сукук «аль-Мурабаха»

2013 жылдың 20 шілдесінде «Қазақстанның Даму Банкі» (ҚДБ) АҚ «Сукук «аль-Мурабаха»

Организация работы бухгалтерской службы в кредитной организации

Организация работы бухгалтерской службы в кредитной организации ФСБУ 5. Изменения в учете запасов, реализация в 1С:Бухгалтерии 3.0

ФСБУ 5. Изменения в учете запасов, реализация в 1С:Бухгалтерии 3.0 Споживче кредитування

Споживче кредитування Фінанси підприємств. Фінансова санація підприємств. (Тема 11)

Фінанси підприємств. Фінансова санація підприємств. (Тема 11) Invest pres Invend. Внедрение киосков самостоятельной регистрации для отелей

Invest pres Invend. Внедрение киосков самостоятельной регистрации для отелей Жеке табыс салығы

Жеке табыс салығы Отчет об исполнении бюджета муниципального района. Стерлитамакский район Республики Башкортоста

Отчет об исполнении бюджета муниципального района. Стерлитамакский район Республики Башкортоста Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион

Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион Личные финансы (Финансы населения или финансы домохозяйств)

Личные финансы (Финансы населения или финансы домохозяйств) Венчурные фонды в России

Венчурные фонды в России Расчеты и платежи

Расчеты и платежи Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП

Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП Проект Прямые выплаты для страхователя. Ленинградское региональное отделение фонда социального страхования РФ

Проект Прямые выплаты для страхователя. Ленинградское региональное отделение фонда социального страхования РФ Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Страхование автотранспорта

Страхование автотранспорта Техника и организация внешнеэкономической деятельности (ВЭД)

Техника и организация внешнеэкономической деятельности (ВЭД) Практикум по начислению и взиманию республиканских налогов и сборов

Практикум по начислению и взиманию республиканских налогов и сборов Международное налогооблажение

Международное налогооблажение Кредитный рынок

Кредитный рынок Бюджет для граждан Отчет об исполнении бюджета ГО Луховицы за 2018 год

Бюджет для граждан Отчет об исполнении бюджета ГО Луховицы за 2018 год Закони формування зарплати

Закони формування зарплати Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия Управление оборотом капитала

Управление оборотом капитала Бюджетное устройство и бюджетная система

Бюджетное устройство и бюджетная система Страхові фонди як матеріальна основа страхового захисту та його форми

Страхові фонди як матеріальна основа страхового захисту та його форми Зачем нужны деньги

Зачем нужны деньги Банк тарихы

Банк тарихы Счетная палата

Счетная палата