- Международное налогооблажение

Содержание

- 2. ПОСТОЯННОЕ УЧРЕЖДЕНИЕ

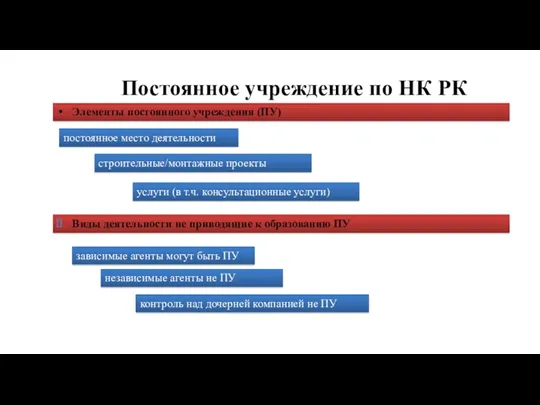

- 3. Постоянное учреждение по НК РК Элементы постоянного учреждения (ПУ) постоянное место деятельности строительные/монтажные проекты услуги (в

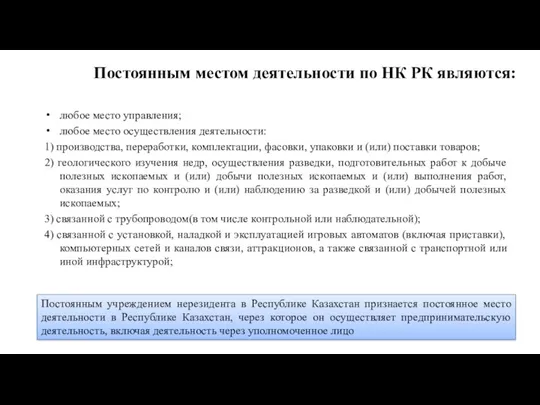

- 4. Постоянным местом деятельности по НК РК являются: любое место управления; любое место осуществления деятельности: 1) производства,

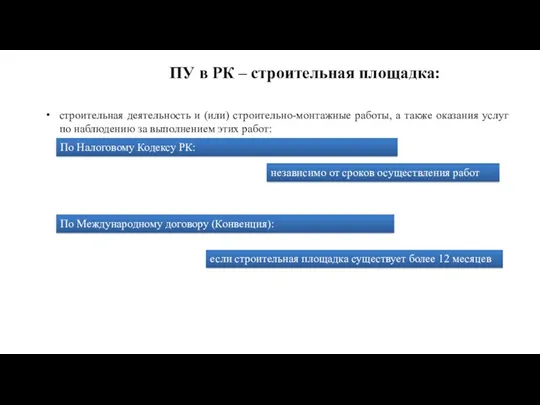

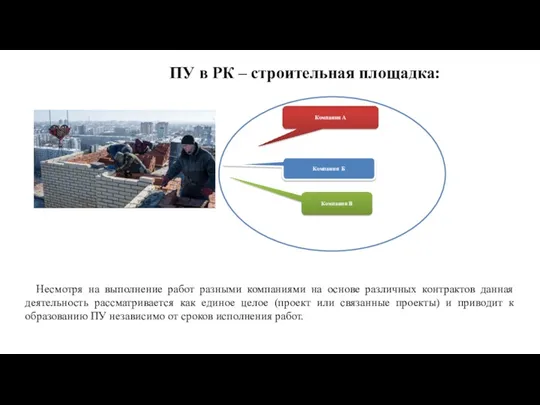

- 5. ПУ в РК – строительная площадка: строительная деятельность и (или) строительно-монтажные работы, а также оказания услуг

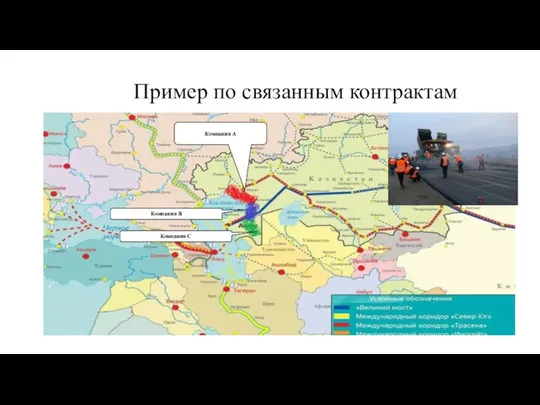

- 6. Пример по связанным контрактам Компания А Компания В Компания С

- 7. ПУ в РК – строительная площадка: Компания А Компания Б Компания В Несмотря на выполнение работ

- 8. Услуги через служащий персонал нерезидента: Нерезидент (Арендодатель) Арендатор Республика Казахстан Если арендодатель направляет персонал для управления,

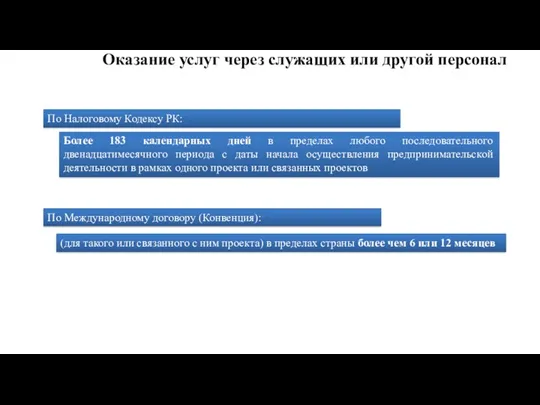

- 9. Оказание услуг через служащих или другой персонал Более 183 календарных дней в пределах любого последовательного двенадцатимесячного

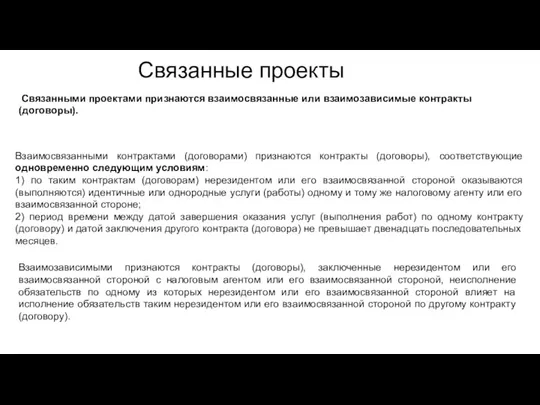

- 10. Связанные проекты Связанными проектами признаются взаимосвязанные или взаимозависимые контракты (договоры). Взаимосвязанными контрактами (договорами) признаются контракты (договоры),

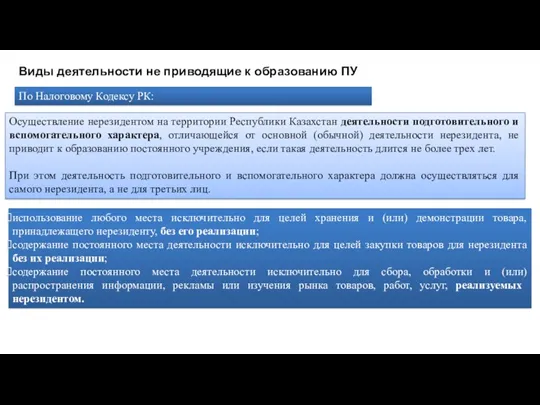

- 11. Виды деятельности не приводящие к образованию ПУ использование любого места исключительно для целей хранения и (или)

- 12. Зависимый агент Вы Зависимый агент если деятельность соответствует одновременно следующим условиям: 1) уполномочено на основании договорных

- 13. Зависимый агент - пример Иностранная компания Казахстанская компания Республика Казахстан Иностранная компания наделяет казахстанскую компанию полномочиями

- 14. Нерезидент образует ПУ: реализации товаров на территории Республики Казахстан; реализации товаров на выставках и ярмарках, более

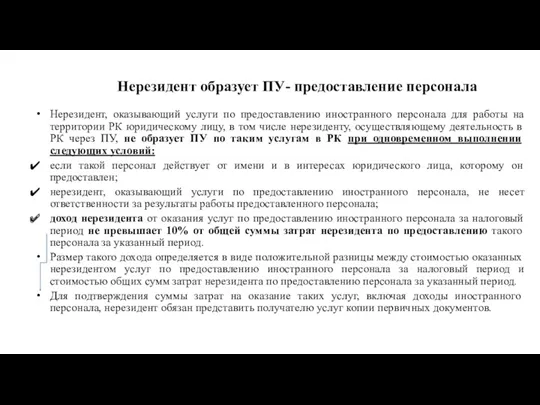

- 15. Нерезидент образует ПУ- предоставление персонала Нерезидент, оказывающий услуги по предоставлению иностранного персонала для работы на территории

- 16. Предоставление персонала -пример Нерезидент- ЮЛ Резидент - ЮЛ Договор на привлечение персонала Инвойс от 31.03.2018: Заработная

- 17. Нерезидент образует ПУ- регистрация в НК РК Нерезидент, осуществляющий предпринимательскую деятельность в Республике Казахстан, приводящую к

- 18. Нерезидент образует ПУ- регистрация в НК РК Датой начала осуществления деятельности нерезидентом в Республике Казахстан признается

- 19. Образуется ли ПУ у Вашего нерезидента? Место бизнеса? Персонал более 183 к.д. в РК Взаимосвязь контрактов?

- 20. Постоянное учреждение нерезидента Резидент РК- ЮЛ Нерезидент- ЮЛ Филиал Нерезидента Республика Казахстан Договор на оказание услуг

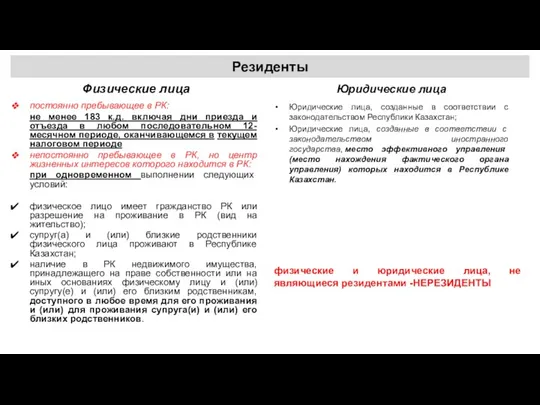

- 21. Резиденты Физические лица постоянно пребывающее в РК: не менее 183 к.д. включая дни приезда и отъезда

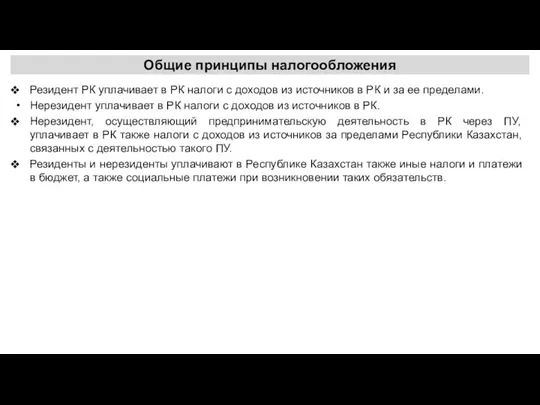

- 22. Общие принципы налогообложения Резидент РК уплачивает в РК налоги с доходов из источников в РК и

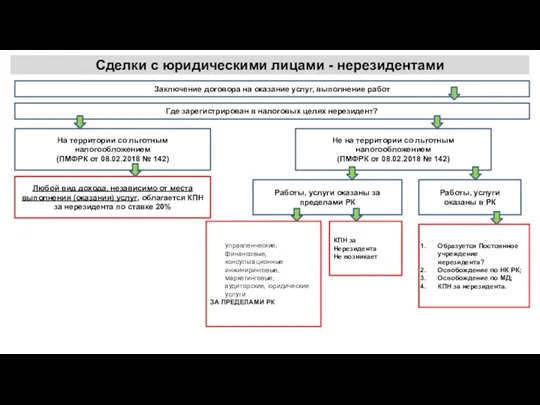

- 23. Сделки с юридическими лицами - нерезидентами Заключение договора на оказание услуг, выполнение работ Где зарегистрирован в

- 24. Объект обложения Юридическое лицо: Зарегистрирован в стране со льготным налогообложением; Роялти; Вознаграждение по кредиту; Услуги; Продажа

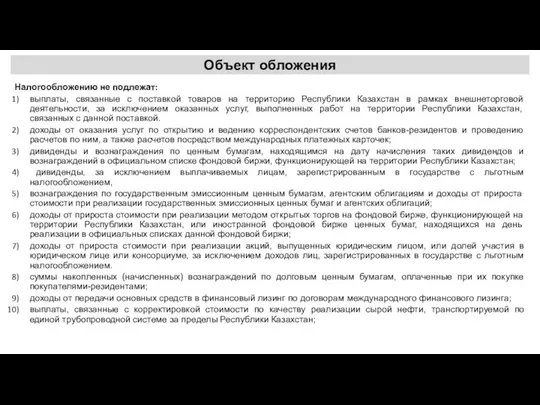

- 25. Объект обложения Налогообложению не подлежат: выплаты, связанные с поставкой товаров на территорию Республики Казахстан в рамках

- 26. Объект обложения Физическое лицо – иностранец может получать доход от налогового агента в виде: Доход по

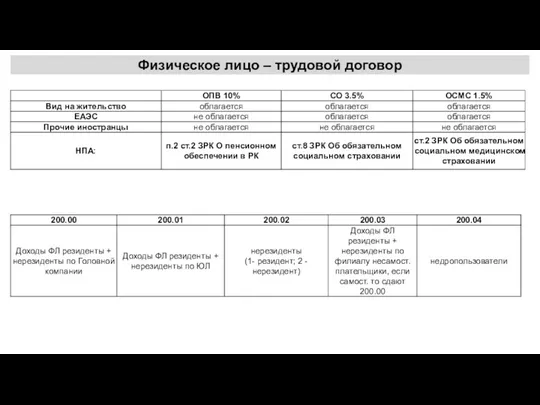

- 27. Физическое лицо – трудовой договор

- 28. Сделки с нерезидентами- налоговые агенты: Индивидуальный предприниматель; Юридическое лицо-нерезидента, осуществляющее деятельность в Республике Казахстан через структурное

- 29. Сделки с нерезидентами- выплата дохода: передача денег в наличной и (или) безналичной формах; передача ценных бумаг,

- 30. Сделки с нерезидентами- ставки налога: страховые премии по договорам страхования рисков – 15%; страховые премии по

- 31. Исчисление и удержание КПН Исчисление и удержание корпоративного подоходного налога по доходам, облагаемым у источника выплаты,

- 32. Сделки с нерезидентами- сроки перечисления налога: по начисленным и выплаченным суммам дохода - не позднее 25

- 33. Сделки с нерезидентами- налоговая отчетность: 1 квартал – до 15 мая; 2 квартал- до 15 августа;

- 34. Применение международного договора Налоговый агент имеет право самостоятельно применить освобождение от налогообложения при выплате дохода нерезиденту

- 35. Применение международного договора Международный договор применяется при условии представления нерезидентом налоговому агенту документа, подтверждающего резидентство нерезидента.

- 36. Применение международного договора В случае, если юридическое лицо-нерезидент оказывает услуги или выполняет работы на территории Республики

- 37. Применение международного договора Нерезидент признается резидентом государства, с которым Республикой Казахстан заключен международный договор, в течение

- 38. Применение международного договора 1) оригинала, заверенного компетентным органом иностранного государства, резидентом которого является нерезидент. Подпись должностного

- 39. ПУ Нерезидента _СГД В совокупный годовой доход постоянного учреждения юридического лица-нерезидента не включаются: превышение суммы положительной

- 40. ПУ Нерезидента _Вычет Юридическое лицо-нерезидент не имеет права относить на вычеты постоянному учреждению суммы, предъявленные постоянному

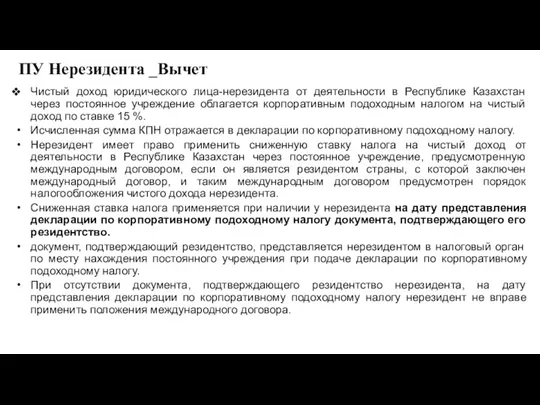

- 41. ПУ Нерезидента _Вычет Чистый доход юридического лица-нерезидента от деятельности в Республике Казахстан через постоянное учреждение облагается

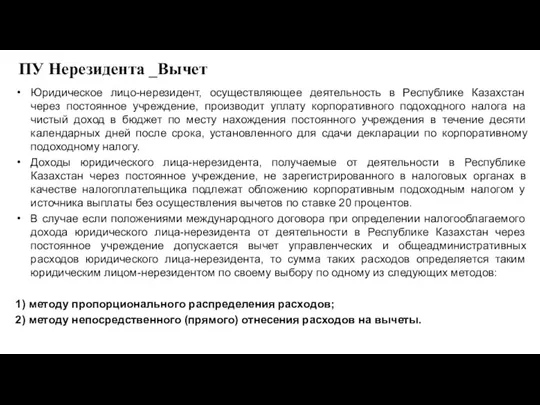

- 42. ПУ Нерезидента _Вычет Юридическое лицо-нерезидент, осуществляющее деятельность в Республике Казахстан через постоянное учреждение, производит уплату корпоративного

- 43. ПУ Нерезидента _ВОЗВРАТ КПН При применении положений международного договора нерезидент имеет право на возврат подоходного налога

- 45. Скачать презентацию

ПОСТОЯННОЕ УЧРЕЖДЕНИЕ

Постоянное учреждение по НК РК

Элементы постоянного учреждения (ПУ)

постоянное место деятельности

строительные/монтажные проекты

услуги

Постоянное учреждение по НК РК

Элементы постоянного учреждения (ПУ)

постоянное место деятельности

строительные/монтажные проекты

услуги

Постоянным местом деятельности по НК РК являются:

любое место управления;

любое место осуществления

Постоянным местом деятельности по НК РК являются:

любое место управления;

любое место осуществления

ПУ в РК – строительная площадка:

строительная деятельность и (или) строительно-монтажные работы,

ПУ в РК – строительная площадка:

строительная деятельность и (или) строительно-монтажные работы,

Пример по связанным контрактам

Компания А

Компания В

Компания С

Пример по связанным контрактам

Компания А

Компания В

Компания С

ПУ в РК – строительная площадка:

Компания А

Компания Б

Компания В

Несмотря на выполнение

ПУ в РК – строительная площадка:

Компания А

Компания Б

Компания В

Несмотря на выполнение

Услуги через служащий персонал нерезидента:

Нерезидент

(Арендодатель)

Арендатор

Республика Казахстан

Если арендодатель направляет персонал для управления,

Услуги через служащий персонал нерезидента:

Нерезидент

(Арендодатель)

Арендатор

Республика Казахстан

Если арендодатель направляет персонал для управления,

Оказание услуг через служащих или другой персонал

Более 183 календарных дней в

Оказание услуг через служащих или другой персонал

Более 183 календарных дней в

Связанные проекты

Связанными проектами признаются взаимосвязанные или взаимозависимые контракты (договоры).

Взаимосвязанными контрактами (договорами)

Связанные проекты

Связанными проектами признаются взаимосвязанные или взаимозависимые контракты (договоры).

Взаимосвязанными контрактами (договорами)

Виды деятельности не приводящие к образованию ПУ

использование любого места исключительно

Виды деятельности не приводящие к образованию ПУ

использование любого места исключительно

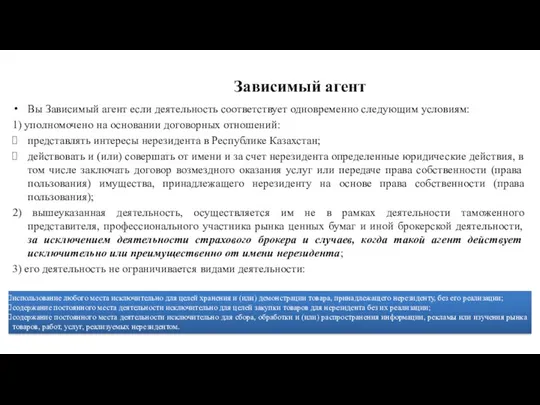

Зависимый агент

Вы Зависимый агент если деятельность соответствует одновременно следующим условиям:

1) уполномочено

Зависимый агент

Вы Зависимый агент если деятельность соответствует одновременно следующим условиям:

1) уполномочено

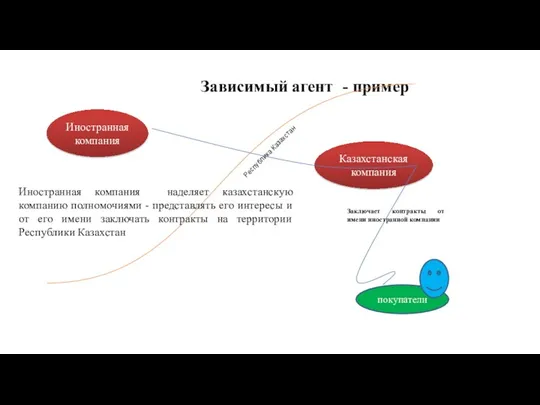

Зависимый агент - пример

Иностранная компания

Казахстанская компания

Республика Казахстан

Иностранная компания наделяет казахстанскую компанию полномочиями

Зависимый агент - пример

Иностранная компания

Казахстанская компания

Республика Казахстан

Иностранная компания наделяет казахстанскую компанию полномочиями

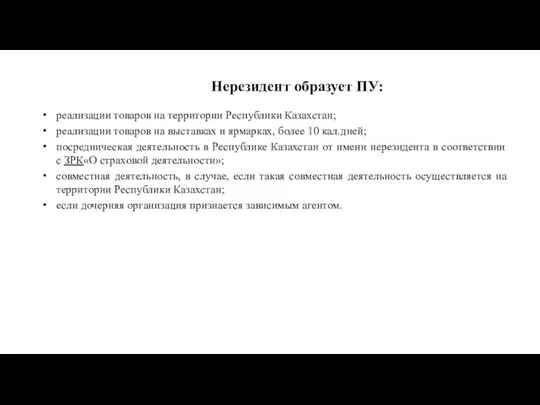

Нерезидент образует ПУ:

реализации товаров на территории Республики Казахстан;

реализации товаров на выставках

Нерезидент образует ПУ:

реализации товаров на территории Республики Казахстан;

реализации товаров на выставках

Нерезидент образует ПУ- предоставление персонала

Нерезидент, оказывающий услуги по предоставлению иностранного персонала

Нерезидент образует ПУ- предоставление персонала

Нерезидент, оказывающий услуги по предоставлению иностранного персонала

Предоставление персонала -пример

Нерезидент- ЮЛ

Резидент - ЮЛ

Договор на привлечение персонала

Инвойс от 31.03.2018:

Заработная

Предоставление персонала -пример

Нерезидент- ЮЛ

Резидент - ЮЛ

Договор на привлечение персонала

Инвойс от 31.03.2018:

Заработная

Нерезидент образует ПУ- регистрация в НК РК

Нерезидент, осуществляющий предпринимательскую деятельность в

Нерезидент образует ПУ- регистрация в НК РК

Нерезидент, осуществляющий предпринимательскую деятельность в

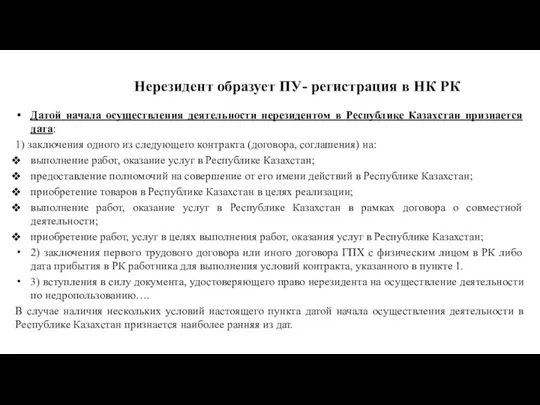

Нерезидент образует ПУ- регистрация в НК РК

Датой начала осуществления деятельности нерезидентом

Нерезидент образует ПУ- регистрация в НК РК

Датой начала осуществления деятельности нерезидентом

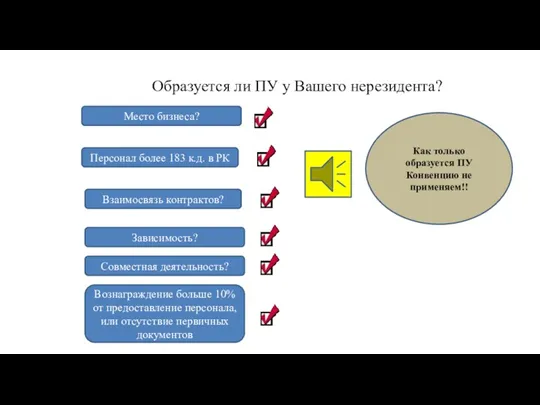

Образуется ли ПУ у Вашего нерезидента?

Место бизнеса?

Персонал более 183 к.д. в

Образуется ли ПУ у Вашего нерезидента?

Место бизнеса?

Персонал более 183 к.д. в

Постоянное учреждение нерезидента

Резидент РК-

ЮЛ

Нерезидент- ЮЛ

Филиал Нерезидента

Республика Казахстан

Договор на оказание услуг

Отсутствует договор

Постоянное учреждение нерезидента

Резидент РК-

ЮЛ

Нерезидент- ЮЛ

Филиал Нерезидента

Республика Казахстан

Договор на оказание услуг

Отсутствует договор

Резиденты

Физические лица

постоянно пребывающее в РК:

не менее 183 к.д. включая дни приезда

Резиденты

Физические лица

постоянно пребывающее в РК:

не менее 183 к.д. включая дни приезда

Общие принципы налогообложения

Резидент РК уплачивает в РК налоги с доходов из

Общие принципы налогообложения

Резидент РК уплачивает в РК налоги с доходов из

Сделки с юридическими лицами - нерезидентами

Заключение договора на оказание услуг, выполнение

Сделки с юридическими лицами - нерезидентами

Заключение договора на оказание услуг, выполнение

Объект обложения

Юридическое лицо:

Зарегистрирован в стране со льготным налогообложением;

Роялти;

Вознаграждение по кредиту;

Услуги;

Продажа

Объект обложения

Юридическое лицо:

Зарегистрирован в стране со льготным налогообложением;

Роялти;

Вознаграждение по кредиту;

Услуги;

Продажа

Объект обложения

Налогообложению не подлежат:

выплаты, связанные с поставкой товаров на территорию

Объект обложения

Налогообложению не подлежат:

выплаты, связанные с поставкой товаров на территорию

Объект обложения

Физическое лицо – иностранец может получать доход от налогового

Объект обложения

Физическое лицо – иностранец может получать доход от налогового

Физическое лицо – трудовой договор

Физическое лицо – трудовой договор

Сделки с нерезидентами- налоговые агенты:

Индивидуальный предприниматель;

Юридическое лицо-нерезидента, осуществляющее деятельность в Республике

Сделки с нерезидентами- налоговые агенты:

Индивидуальный предприниматель;

Юридическое лицо-нерезидента, осуществляющее деятельность в Республике

Сделки с нерезидентами- выплата дохода:

передача денег в наличной и (или) безналичной

Сделки с нерезидентами- выплата дохода:

передача денег в наличной и (или) безналичной

Сделки с нерезидентами- ставки налога:

страховые премии по договорам страхования рисков –

Сделки с нерезидентами- ставки налога:

страховые премии по договорам страхования рисков –

Исчисление и удержание КПН

Исчисление и удержание корпоративного подоходного налога по доходам,

Исчисление и удержание КПН

Исчисление и удержание корпоративного подоходного налога по доходам,

Сделки с нерезидентами- сроки перечисления налога:

по начисленным и выплаченным суммам дохода

Сделки с нерезидентами- сроки перечисления налога:

по начисленным и выплаченным суммам дохода

Сделки с нерезидентами- налоговая отчетность:

1 квартал – до 15 мая;

2 квартал-

Сделки с нерезидентами- налоговая отчетность:

1 квартал – до 15 мая;

2 квартал-

Применение международного договора

Налоговый агент имеет право самостоятельно применить освобождение от

Применение международного договора

Налоговый агент имеет право самостоятельно применить освобождение от

Применение международного договора

Международный договор применяется при условии представления нерезидентом налоговому

Применение международного договора

Международный договор применяется при условии представления нерезидентом налоговому

Применение международного договора

В случае, если юридическое лицо-нерезидент оказывает услуги или

Применение международного договора

В случае, если юридическое лицо-нерезидент оказывает услуги или

Применение международного договора

Нерезидент признается резидентом государства, с которым Республикой Казахстан

Применение международного договора

Нерезидент признается резидентом государства, с которым Республикой Казахстан

Применение международного договора

1) оригинала, заверенного компетентным органом иностранного государства, резидентом

Применение международного договора

1) оригинала, заверенного компетентным органом иностранного государства, резидентом

ПУ Нерезидента _СГД

В совокупный годовой доход постоянного учреждения юридического лица-нерезидента не

ПУ Нерезидента _СГД

В совокупный годовой доход постоянного учреждения юридического лица-нерезидента не

ПУ Нерезидента _Вычет

Юридическое лицо-нерезидент не имеет права относить на вычеты постоянному

ПУ Нерезидента _Вычет

Юридическое лицо-нерезидент не имеет права относить на вычеты постоянному

ПУ Нерезидента _Вычет

Чистый доход юридического лица-нерезидента от деятельности в Республике Казахстан

ПУ Нерезидента _Вычет

Чистый доход юридического лица-нерезидента от деятельности в Республике Казахстан

ПУ Нерезидента _Вычет

Юридическое лицо-нерезидент, осуществляющее деятельность в Республике Казахстан через постоянное

ПУ Нерезидента _Вычет

Юридическое лицо-нерезидент, осуществляющее деятельность в Республике Казахстан через постоянное

ПУ Нерезидента _ВОЗВРАТ КПН

При применении положений международного договора нерезидент имеет право

ПУ Нерезидента _ВОЗВРАТ КПН

При применении положений международного договора нерезидент имеет право

Фонд поддержки предпринимательства

Фонд поддержки предпринимательства Основы финансовой грамотности

Основы финансовой грамотности Міжнародний банк реконстру́кції та розвитку

Міжнародний банк реконстру́кції та розвитку Ұзақ мерзімді активтердің операциялық аудиті

Ұзақ мерзімді активтердің операциялық аудиті Функции и законы кредита

Функции и законы кредита Статистика государственного бюджета

Статистика государственного бюджета Сущность, функции и виды денег

Сущность, функции и виды денег Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат

Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Учёт и анализ движения, состояния и эффективности использования основных средств

Учёт и анализ движения, состояния и эффективности использования основных средств Учёт затрат и калькулирование себестоимости готовой продукции

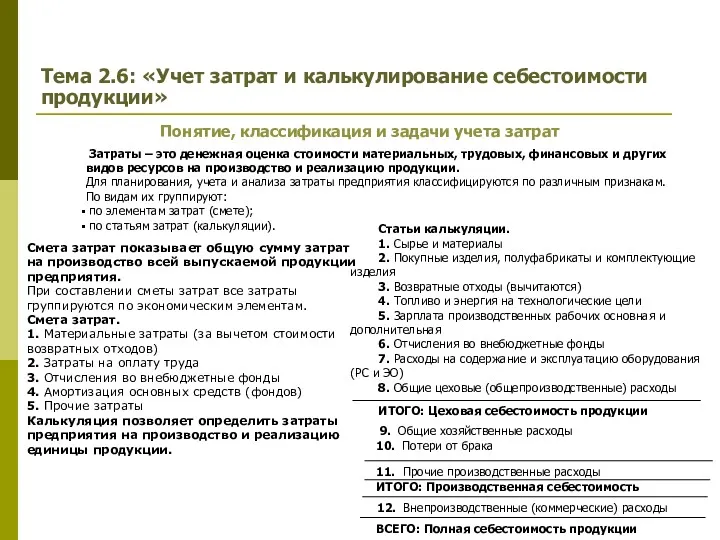

Учёт затрат и калькулирование себестоимости готовой продукции Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами

Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами Налоги. 7 класс

Налоги. 7 класс Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги

Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги Қазақстан Республикасының

Қазақстан Республикасының Професія касир (в банку). Гроші. Їх функції та види

Професія касир (в банку). Гроші. Їх функції та види Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Аудиторская выборка и другие процедуры выборочной проверки

Аудиторская выборка и другие процедуры выборочной проверки Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис

Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

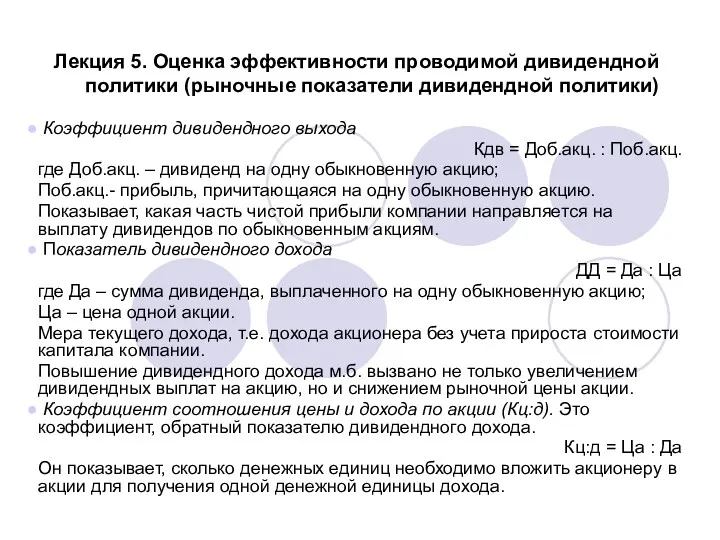

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Оценка эффективности проводимой дивидендной политики (рыночные показатели дивидендной политики)

Оценка эффективности проводимой дивидендной политики (рыночные показатели дивидендной политики) Рынок труда. Заработная плата и мотивация труда

Рынок труда. Заработная плата и мотивация труда Финансовая политика и финансовый механизм

Финансовая политика и финансовый механизм Учет затрат и калькулирование себестоимости продукции

Учет затрат и калькулирование себестоимости продукции Заведение контрагента в систему 1С

Заведение контрагента в систему 1С The theory of exchange rate determination

The theory of exchange rate determination Бюджет Верхнеуфалейского городского округа для граждан

Бюджет Верхнеуфалейского городского округа для граждан