- Учёт затрат и калькулирование себестоимости готовой продукции

Содержание

- 2. Нормативные документы 1. Налоговый кодекс РФ. 2. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014)

- 3. Задачи учёта затрат на производство Своевременное, полное и достоверное отражение фактических затрат, связанных с производством продукции.

- 4. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или)

- 5. Классификация расходов Расходы по обычным видам деятельности (себестоимость) Счёт 90 «Продажи». 2. Прочие расходы Счёт 91

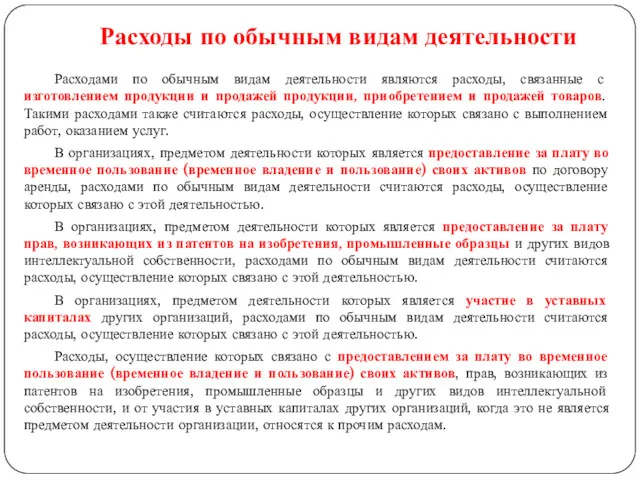

- 6. Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и

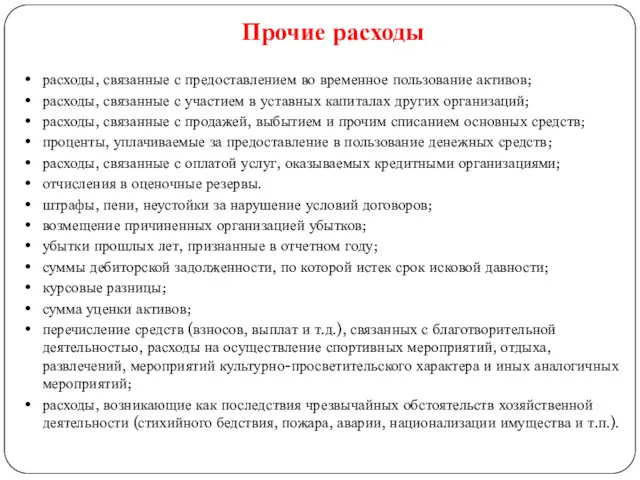

- 7. расходы, связанные с предоставлением во временное пользование активов; расходы, связанные с участием в уставных капиталах других

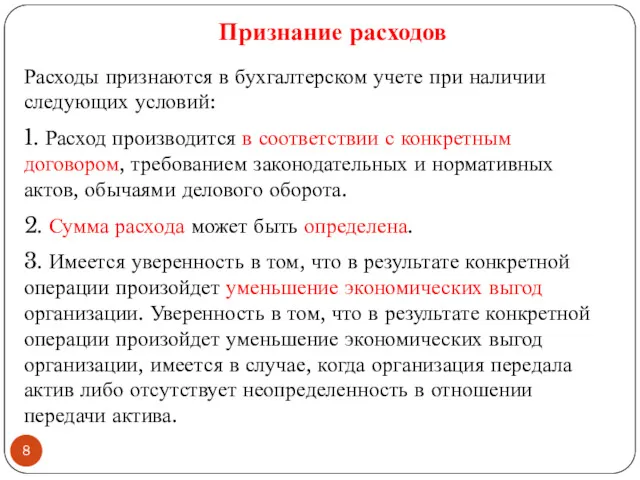

- 8. Расходы признаются в бухгалтерском учете при наличии следующих условий: 1. Расход производится в соответствии с конкретным

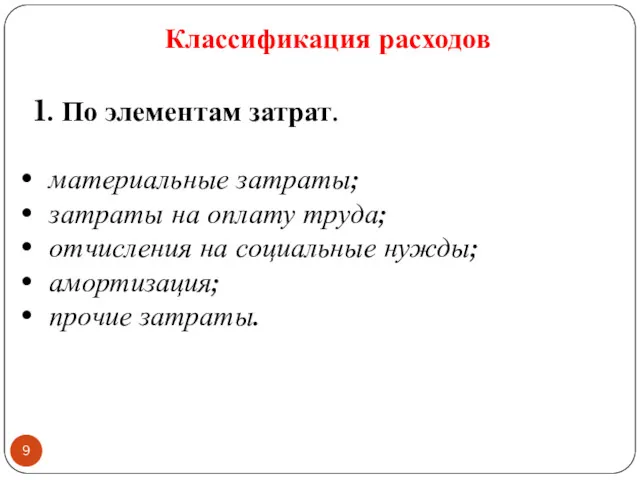

- 9. Классификация расходов 1. По элементам затрат. материальные затраты; затраты на оплату труда; отчисления на социальные нужды;

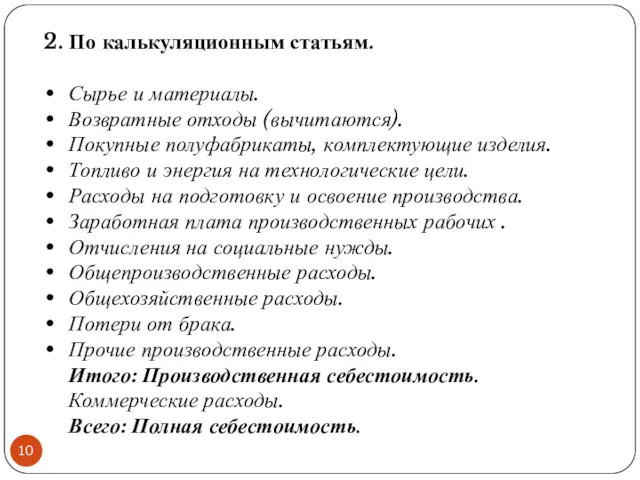

- 10. 2. По калькуляционным статьям. Сырье и материалы. Возвратные отходы (вычитаются). Покупные полуфабрикаты, комплектующие изделия. Топливо и

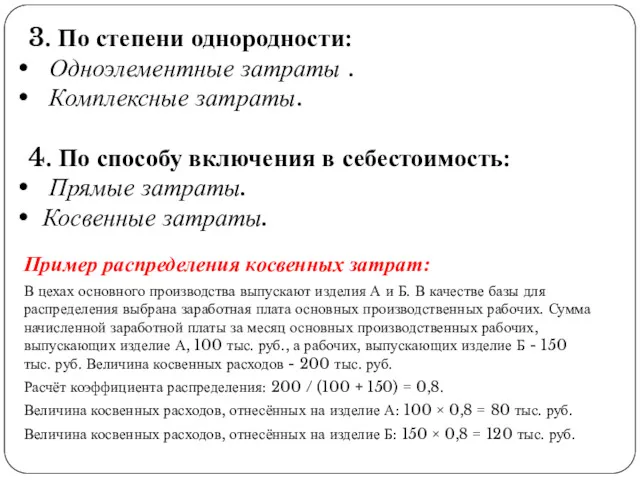

- 11. 3. По степени однородности: Одноэлементные затраты . Комплексные затраты. 4. По способу включения в себестоимость: Прямые

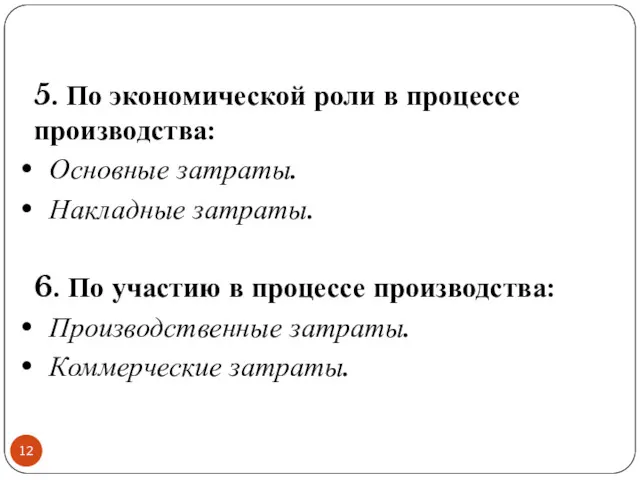

- 12. 5. По экономической роли в процессе производства: Основные затраты. Накладные затраты. 6. По участию в процессе

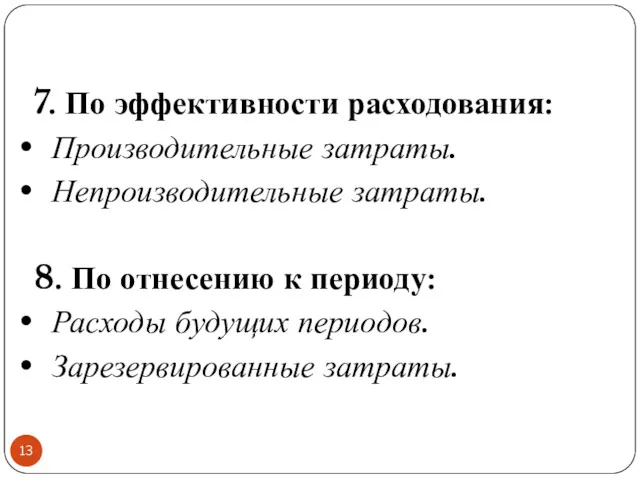

- 13. 7. По эффективности расходования: Производительные затраты. Непроизводительные затраты. 8. По отнесению к периоду: Расходы будущих периодов.

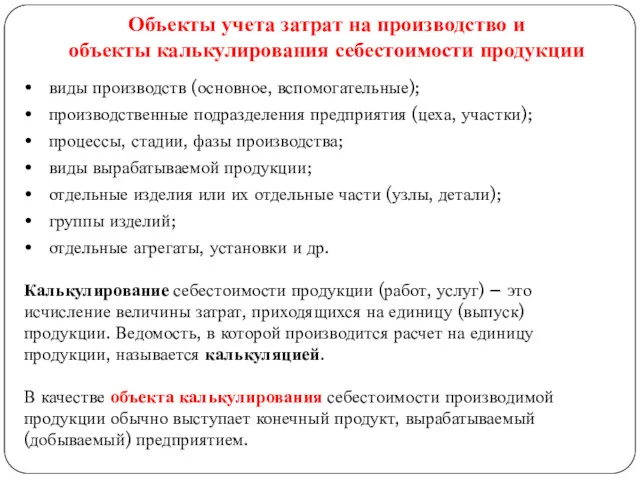

- 14. Объекты учета затрат на производство и объекты калькулирования себестоимости продукции виды производств (основное, вспомогательные); производственные подразделения

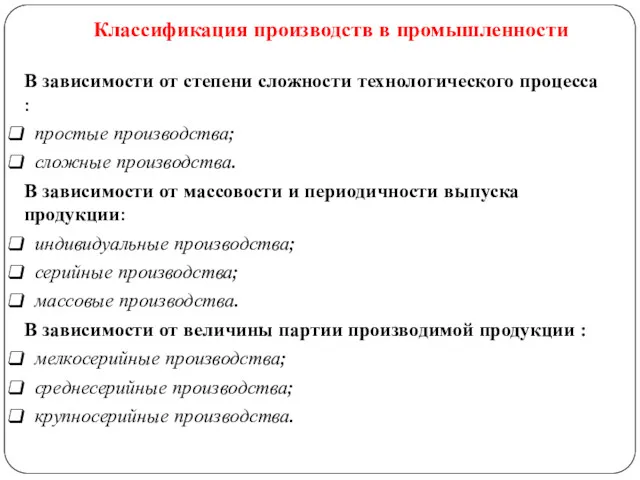

- 15. Классификация производств в промышленности В зависимости от степени сложности технологического процесса : простые производства; сложные производства.

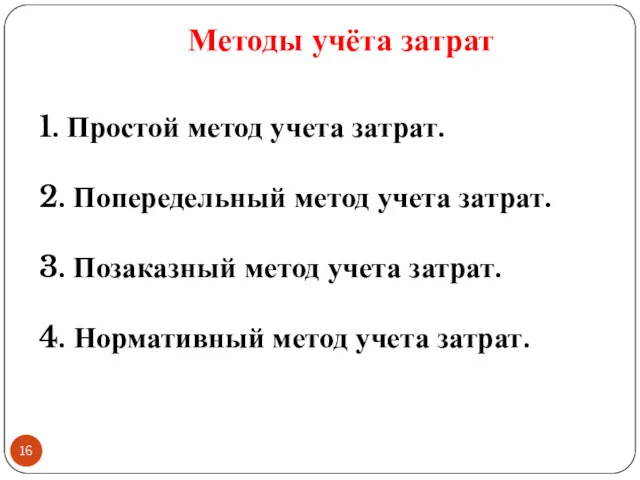

- 16. Методы учёта затрат 1. Простой метод учета затрат. 2. Попередельный метод учета затрат. 3. Позаказный метод

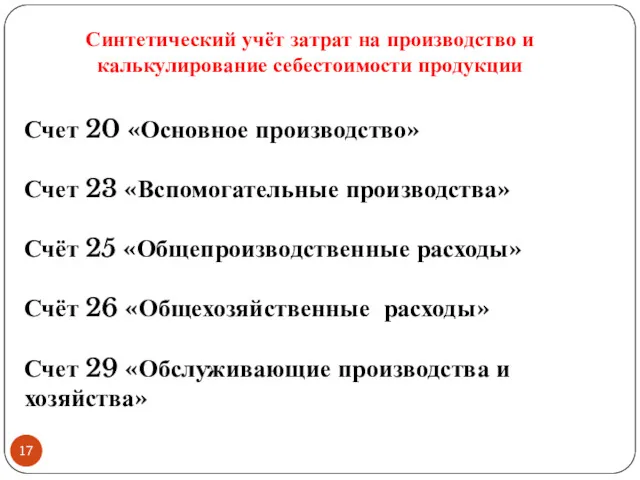

- 17. Синтетический учёт затрат на производство и калькулирование себестоимости продукции Счет 20 «Основное производство» Счет 23 «Вспомогательные

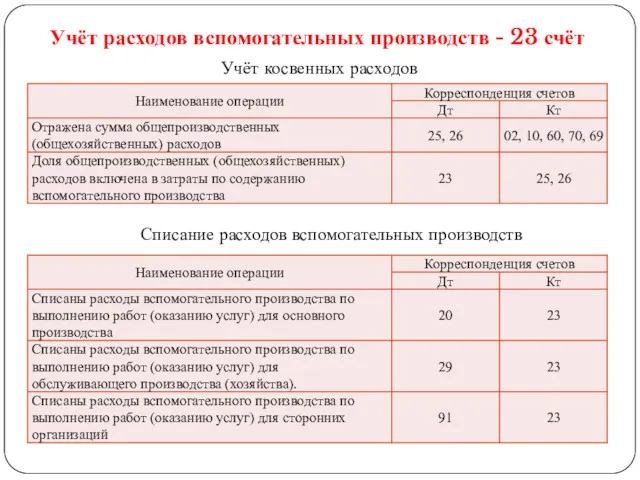

- 18. Учёт расходов вспомогательных производств - 23 счёт Учёт прямых расходов

- 19. Учёт расходов вспомогательных производств - 23 счёт Учёт косвенных расходов Списание расходов вспомогательных производств

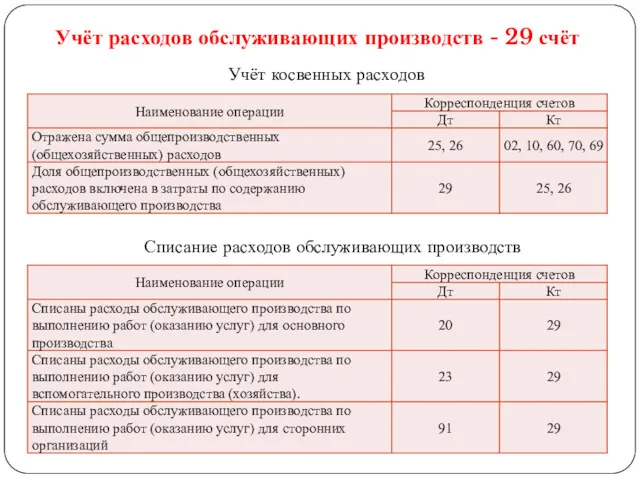

- 20. Учёт расходов обслуживающих производств - 29 счёт Учёт прямых расходов

- 21. Учёт косвенных расходов Списание расходов обслуживающих производств Учёт расходов обслуживающих производств - 29 счёт

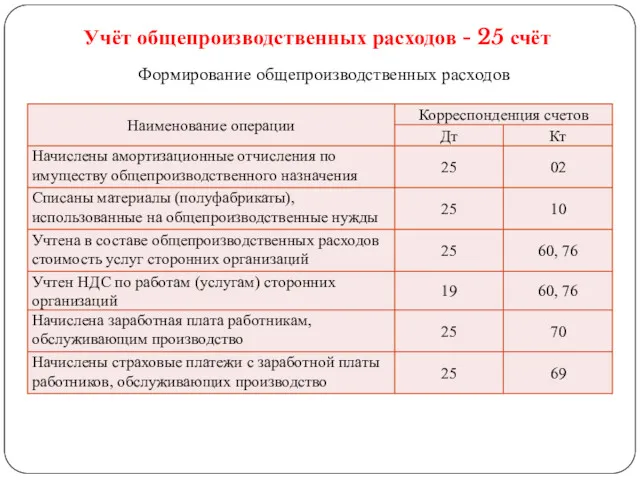

- 22. Учёт общепроизводственных расходов - 25 счёт Формирование общепроизводственных расходов

- 23. Учёт общепроизводственных расходов - 25 счёт Списание общепроизводственных расходов Порядок распределения общепроизводственных расходов между основным, вспомогательным

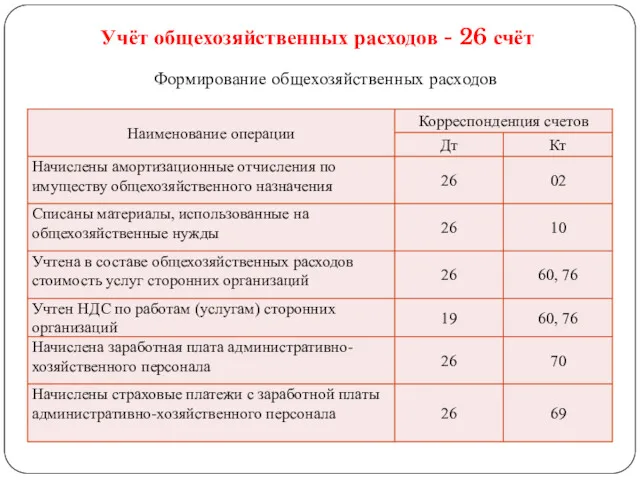

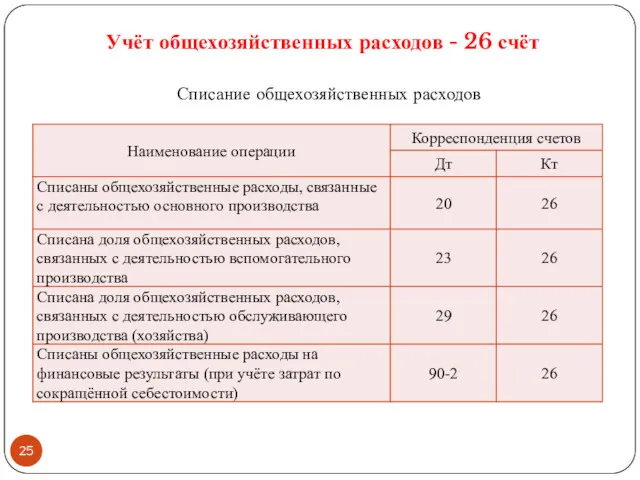

- 24. Учёт общехозяйственных расходов - 26 счёт Формирование общехозяйственных расходов

- 25. Учёт общехозяйственных расходов - 26 счёт Списание общехозяйственных расходов

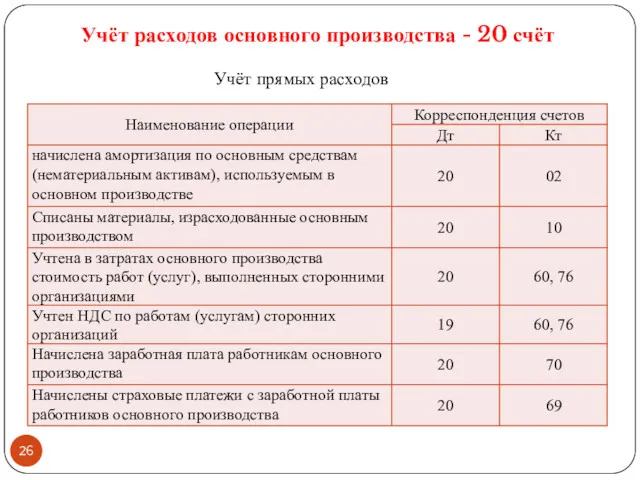

- 26. Учёт расходов основного производства - 20 счёт Учёт прямых расходов

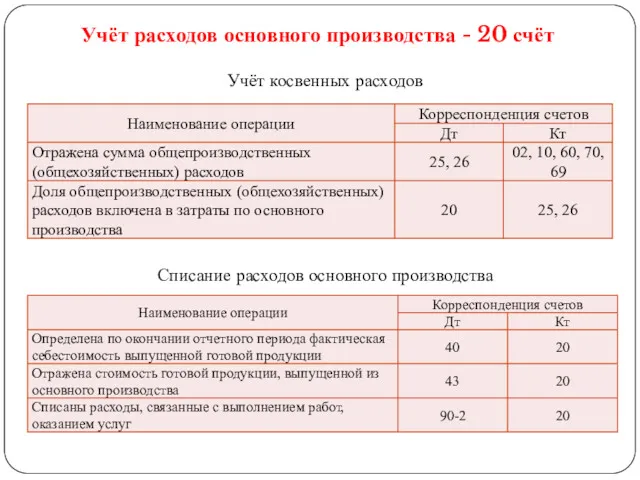

- 27. Учёт расходов основного производства - 20 счёт Учёт косвенных расходов Списание расходов основного производства

- 29. Скачать презентацию

Нормативные документы

1. Налоговый кодекс РФ.

2. Федеральный закон от 06.12.2011 N 402-ФЗ (ред.

Нормативные документы

1. Налоговый кодекс РФ.

2. Федеральный закон от 06.12.2011 N 402-ФЗ (ред.

Задачи учёта затрат на производство

Своевременное, полное и достоверное отражение фактических затрат,

Задачи учёта затрат на производство

Своевременное, полное и достоверное отражение фактических затрат,

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных

Классификация расходов

Расходы по обычным видам деятельности (себестоимость)

Счёт 90 «Продажи».

2.

Классификация расходов

Расходы по обычным видам деятельности (себестоимость)

Счёт 90 «Продажи».

2.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции

расходы, связанные с предоставлением во временное пользование активов;

расходы, связанные с участием

расходы, связанные с предоставлением во временное пользование активов;

расходы, связанные с участием

Расходы признаются в бухгалтерском учете при наличии следующих условий:

1. Расход производится в

Расходы признаются в бухгалтерском учете при наличии следующих условий:

1. Расход производится в

Классификация расходов

1. По элементам затрат.

материальные затраты;

затраты на оплату труда;

Классификация расходов

1. По элементам затрат.

материальные затраты;

затраты на оплату труда;

2. По калькуляционным статьям.

Сырье и материалы.

Возвратные отходы (вычитаются).

Покупные полуфабрикаты, комплектующие изделия.

Топливо

2. По калькуляционным статьям.

Сырье и материалы.

Возвратные отходы (вычитаются).

Покупные полуфабрикаты, комплектующие изделия.

Топливо

3. По степени однородности:

Одноэлементные затраты .

Комплексные затраты.

4. По способу

3. По степени однородности:

Одноэлементные затраты .

Комплексные затраты.

4. По способу

5. По экономической роли в процессе производства:

Основные затраты.

Накладные затраты.

6.

5. По экономической роли в процессе производства:

Основные затраты.

Накладные затраты.

6.

7. По эффективности расходования:

Производительные затраты.

Непроизводительные затраты.

8. По отнесению к

7. По эффективности расходования:

Производительные затраты.

Непроизводительные затраты.

8. По отнесению к

Объекты учета затрат на производство и

объекты калькулирования себестоимости продукции

виды

Объекты учета затрат на производство и

объекты калькулирования себестоимости продукции

виды

Классификация производств в промышленности

В зависимости от степени сложности технологического процесса :

Классификация производств в промышленности

В зависимости от степени сложности технологического процесса :

Методы учёта затрат

1. Простой метод учета затрат.

2. Попередельный метод учета затрат.

3. Позаказный

Методы учёта затрат

1. Простой метод учета затрат.

2. Попередельный метод учета затрат.

3. Позаказный

Синтетический учёт затрат на производство и калькулирование себестоимости продукции

Счет 20 «Основное

Синтетический учёт затрат на производство и калькулирование себестоимости продукции

Счет 20 «Основное

Учёт расходов вспомогательных производств - 23 счёт

Учёт прямых расходов

Учёт расходов вспомогательных производств - 23 счёт

Учёт прямых расходов

Учёт расходов вспомогательных производств - 23 счёт

Учёт косвенных расходов

Списание расходов вспомогательных

Учёт расходов вспомогательных производств - 23 счёт

Учёт косвенных расходов

Списание расходов вспомогательных

Учёт расходов обслуживающих производств - 29 счёт

Учёт прямых расходов

Учёт расходов обслуживающих производств - 29 счёт

Учёт прямых расходов

Учёт косвенных расходов

Списание расходов обслуживающих производств

Учёт расходов обслуживающих производств - 29

Учёт косвенных расходов

Списание расходов обслуживающих производств

Учёт расходов обслуживающих производств - 29

Учёт общепроизводственных расходов - 25 счёт

Формирование общепроизводственных расходов

Учёт общепроизводственных расходов - 25 счёт

Формирование общепроизводственных расходов

Учёт общепроизводственных расходов - 25 счёт

Списание общепроизводственных расходов

Порядок распределения общепроизводственных расходов

Учёт общепроизводственных расходов - 25 счёт

Списание общепроизводственных расходов

Порядок распределения общепроизводственных расходов

Учёт общехозяйственных расходов - 26 счёт

Формирование общехозяйственных расходов

Учёт общехозяйственных расходов - 26 счёт

Формирование общехозяйственных расходов

Учёт общехозяйственных расходов - 26 счёт

Списание общехозяйственных расходов

Учёт общехозяйственных расходов - 26 счёт

Списание общехозяйственных расходов

Учёт расходов основного производства - 20 счёт

Учёт прямых расходов

Учёт расходов основного производства - 20 счёт

Учёт прямых расходов

Учёт расходов основного производства - 20 счёт

Учёт косвенных расходов

Списание расходов основного

Учёт расходов основного производства - 20 счёт

Учёт косвенных расходов

Списание расходов основного

Проект: Краудфандинг

Проект: Краудфандинг Налоговая система

Налоговая система Фінансовий облік запасів. (Тема 7)

Фінансовий облік запасів. (Тема 7) Финансовые ресурсы и собственный капитал организации. Тема 2

Финансовые ресурсы и собственный капитал организации. Тема 2 Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб

Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб Задачи по недвижимости (часть 1)

Задачи по недвижимости (часть 1) Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Бюджет проекта

Бюджет проекта Инвентаризация имущества предприятия ООО Луидор-Тюнинг

Инвентаризация имущества предприятия ООО Луидор-Тюнинг Кубок Курской области по финансовым боям

Кубок Курской области по финансовым боям Учет операций на расчетном счете

Учет операций на расчетном счете Финансы организации. Финансы предприятий: сущность, функции, принципы организации

Финансы организации. Финансы предприятий: сущность, функции, принципы организации Практичні поради щодо діяльності уповноваженої особи

Практичні поради щодо діяльності уповноваженої особи Формирование портфеля ценных бумаг. (Тема 7)

Формирование портфеля ценных бумаг. (Тема 7) Особенности современной налоговой системы России

Особенности современной налоговой системы России Моніторинг реалізації інвестиційних проектів

Моніторинг реалізації інвестиційних проектів Как распознать финансовую пирамиду

Как распознать финансовую пирамиду Бюджет Ханты-Мансийского автономного округа и источники его доходов

Бюджет Ханты-Мансийского автономного округа и источники его доходов Финансы Фонда социального страхования РФ

Финансы Фонда социального страхования РФ Финансовая политика. Прибыль

Финансовая политика. Прибыль Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления

Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Инвестиции в спорт Рязанской области

Инвестиции в спорт Рязанской области Ипотека как способ обеспечения исполнения обязательства

Ипотека как способ обеспечения исполнения обязательства Гроші. Планування сімейного бюджету

Гроші. Планування сімейного бюджету Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС

Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС Ресурсное мышление. Источники привлечения ресурсов

Ресурсное мышление. Источники привлечения ресурсов Банковская статистика

Банковская статистика