Слайд 2

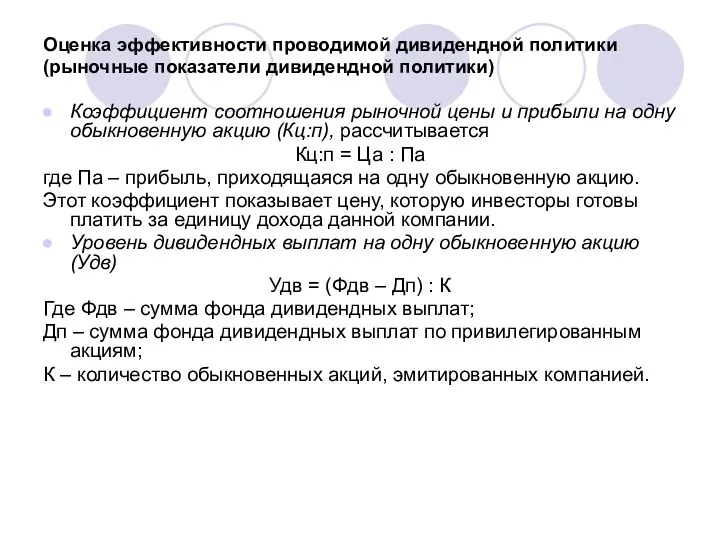

Оценка эффективности проводимой дивидендной политики (рыночные показатели дивидендной политики)

Коэффициент соотношения рыночной

цены и прибыли на одну обыкновенную акцию (Кц:п), рассчитывается

Кц:п = Ца : Па

где Па – прибыль, приходящаяся на одну обыкновенную акцию.

Этот коэффициент показывает цену, которую инвесторы готовы платить за единицу дохода данной компании.

Уровень дивидендных выплат на одну обыкновенную акцию (Удв)

Удв = (Фдв – Дп) : К

Где Фдв – сумма фонда дивидендных выплат;

Дп – сумма фонда дивидендных выплат по привилегированным акциям;

К – количество обыкновенных акций, эмитированных компанией.

Слайд 3

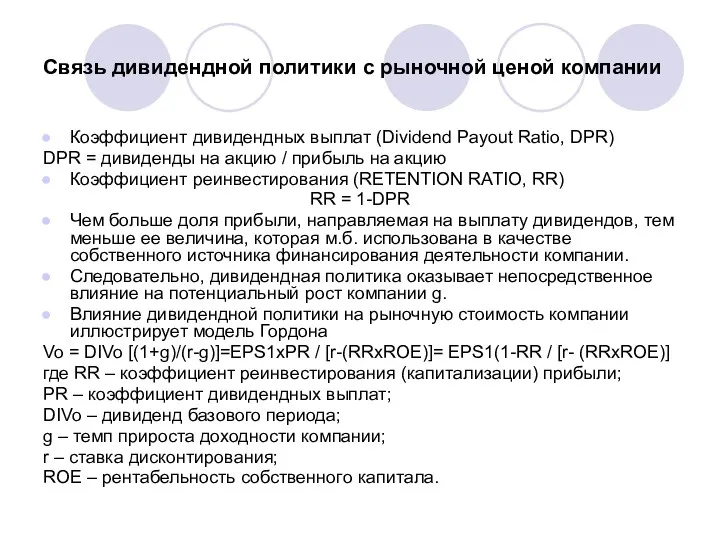

Связь дивидендной политики с рыночной ценой компании

Коэффициент дивидендных выплат (Dividend Payout

Ratio, DPR)

DPR = дивиденды на акцию / прибыль на акцию

Коэффициент реинвестирования (RETENTION RATIO, RR)

RR = 1-DPR

Чем больше доля прибыли, направляемая на выплату дивидендов, тем меньше ее величина, которая м.б. использована в качестве собственного источника финансирования деятельности компании.

Следовательно, дивидендная политика оказывает непосредственное влияние на потенциальный рост компании g.

Влияние дивидендной политики на рыночную стоимость компании иллюстрирует модель Гордона

Vo = DIVo [(1+g)/(r-g)]=EPS1хPR / [r-(RRхROE)]= EPS1(1-RR / [r- (RRхROE)]

где RR – коэффициент реинвестирования (капитализации) прибыли;

PR – коэффициент дивидендных выплат;

DIVo – дивиденд базового периода;

g – темп прироста доходности компании;

r – ставка дисконтирования;

ROE – рентабельность собственного капитала.

Бюджетное право

Бюджетное право Бюджет для граждан АГО на 2022-2024 гг

Бюджет для граждан АГО на 2022-2024 гг Предложения по внедрению инвестиционных контрактов для улучшения текущей расчётности предприятий ЖКХ за потреблённый газ

Предложения по внедрению инвестиционных контрактов для улучшения текущей расчётности предприятий ЖКХ за потреблённый газ Оцінка фінансового стану підприємства та шляхи його зміцнення

Оцінка фінансового стану підприємства та шляхи його зміцнення Конкурс на предоставление президентских грантов

Конкурс на предоставление президентских грантов Что изменится в ДДУ в связи с новым законом?

Что изменится в ДДУ в связи с новым законом? Налог на доходы физических лиц

Налог на доходы физических лиц Криптовалюты – первое пришествие блокчейна

Криптовалюты – первое пришествие блокчейна Бюджеты органов местного самоуправления

Бюджеты органов местного самоуправления Акцизы

Акцизы Расчетные правоотношения

Расчетные правоотношения Государственная поддержка сельскохозяйственной кооперации

Государственная поддержка сельскохозяйственной кооперации Пенсионное страхование в системе социального обеспечения

Пенсионное страхование в системе социального обеспечения StockChain Business Case

StockChain Business Case ВКР: Финансовое состояние как фактор обеспечения экономической безопасности организации

ВКР: Финансовое состояние как фактор обеспечения экономической безопасности организации Финансовые пирамиды

Финансовые пирамиды Актуальные вопросы исчисления заработной платы и НДФЛ

Актуальные вопросы исчисления заработной платы и НДФЛ Приостановление, возобновление, прекращение и восстановление выплаты страховой пенсии

Приостановление, возобновление, прекращение и восстановление выплаты страховой пенсии Инициативное бюджетирование

Инициативное бюджетирование Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан

Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан Отчет о прохождении учебной ознакомительной практики на МСЦ Восток-Запад ОАО Сбербанк России

Отчет о прохождении учебной ознакомительной практики на МСЦ Восток-Запад ОАО Сбербанк России Фондовая биржа

Фондовая биржа Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5

Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5 Расходы. Инструкция по заполнению отчета

Расходы. Инструкция по заполнению отчета Аудит рекламных кампаний

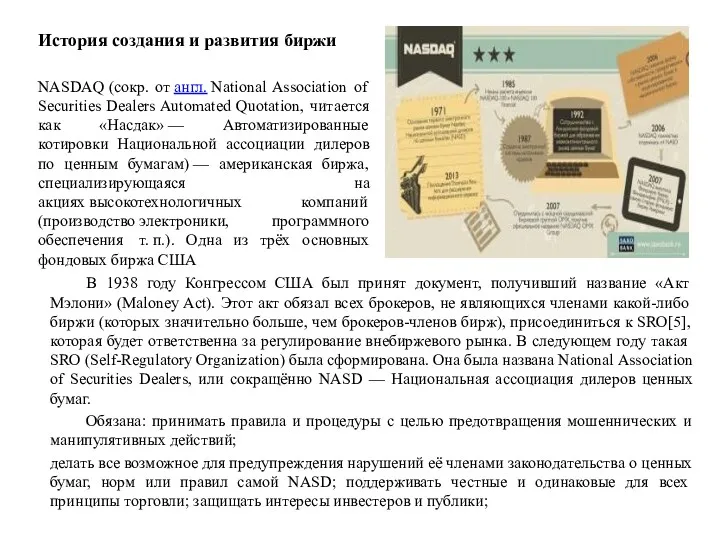

Аудит рекламных кампаний История создания и развития биржи Насдак

История создания и развития биржи Насдак Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан

Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан Акцизы на автомобильный и прямогонный бензин

Акцизы на автомобильный и прямогонный бензин