- Бюджетное право

Содержание

- 2. Нормативная основа Конституция РФ Бюджетный кодекс РФ Федеральные законы о федеральном бюджете Региональные законы о региональном

- 3. Основное содержание бюджетного права Бюджетные полномочия РФ, субъектов РФ и муниципальных образований Бюджетное устройство и его

- 4. Понятие бюджета и его функции Бюджет - форма образования и расходования денежных средств, предназначенных для финансового

- 6. Функции бюджета Организационная Распределительная Регулирующая Стимулирующая Социальная Антикризисная Контрольная

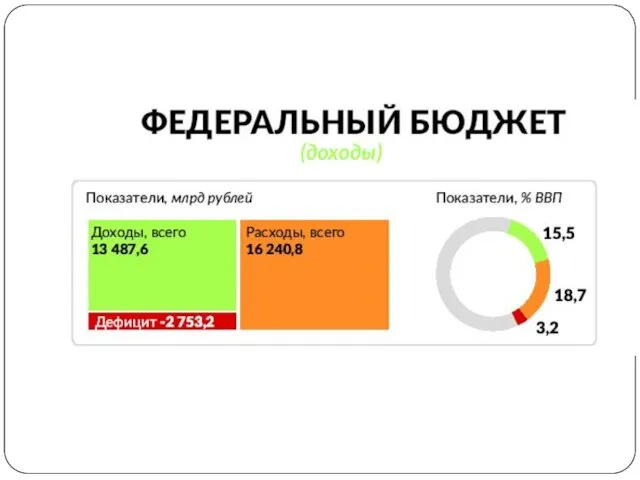

- 7. Виды бюджетов Федеральный бюджет Региональные бюджеты Местные бюджеты Консолидированный бюджет - свод бюджетов бюджетной системы Российской

- 8. Структура бюджетной системы

- 9. Принципы бюджетного устройства (глава 5 БК РФ) единства бюджетной системы Российской Федерации; разграничения доходов, расходов и

- 11. Понятие доходов бюджета доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, являющихся источниками

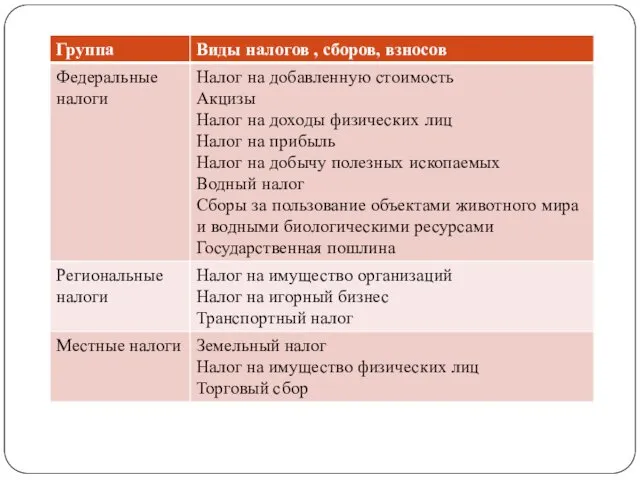

- 12. Классификация доходов бюджета

- 14. Понятие налога (ст. 8 НК РФ) Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

- 15. Понятие сбора Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является

- 16. Понятие страхового взноса Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование

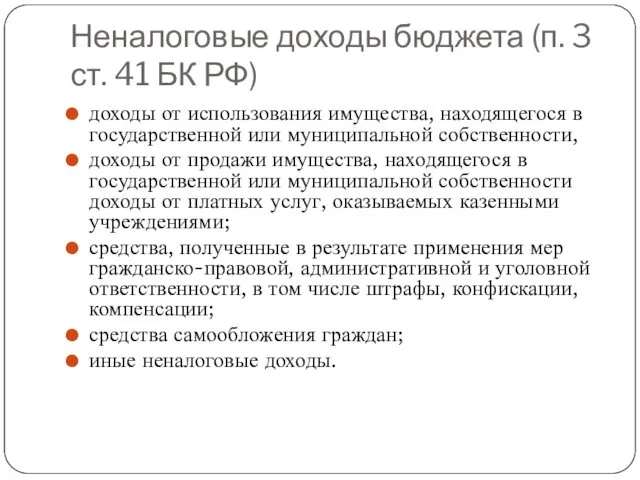

- 19. Неналоговые доходы бюджета (п. 3 ст. 41 БК РФ) доходы от использования имущества, находящегося в государственной

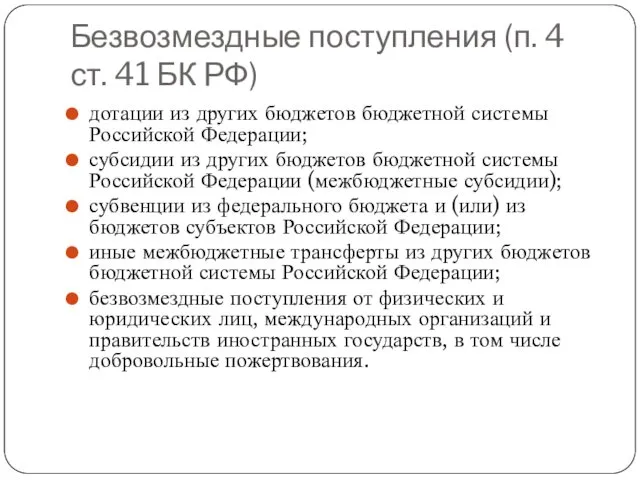

- 20. Безвозмездные поступления (п. 4 ст. 41 БК РФ) дотации из других бюджетов бюджетной системы Российской Федерации;

- 21. Нефтегазовые и ненетфтегазовые доходы бюджета К нефтегазовым доходам федерального бюджета относятся доходы федерального бюджета от уплаты:

- 23. Расходы бюджета расходы бюджета - выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования

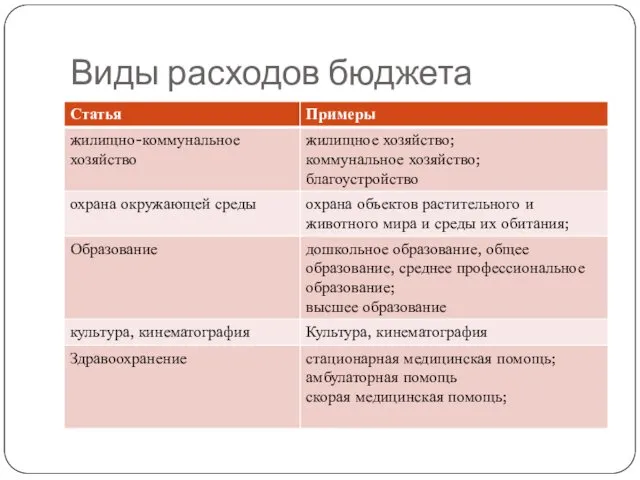

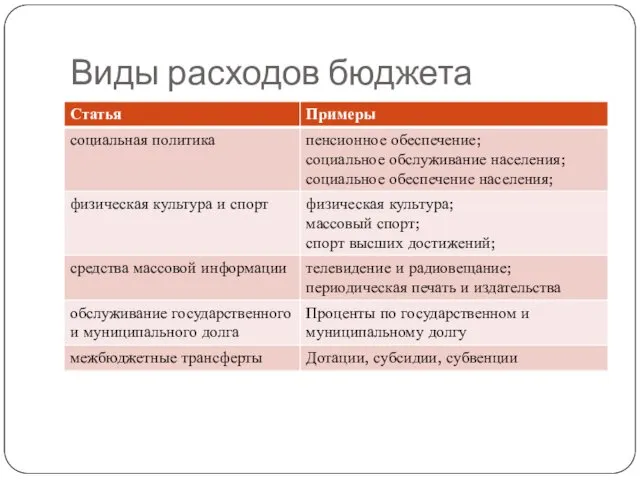

- 24. Виды расходов бюджета (всего 14 видов)

- 25. Виды расходов бюджета

- 26. Виды расходов бюджета

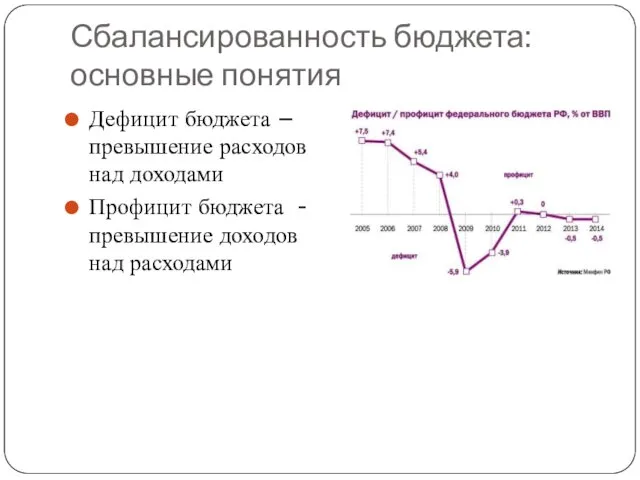

- 28. Сбалансированность бюджета: основные понятия Дефицит бюджета – превышение расходов над доходами Профицит бюджета - превышение доходов

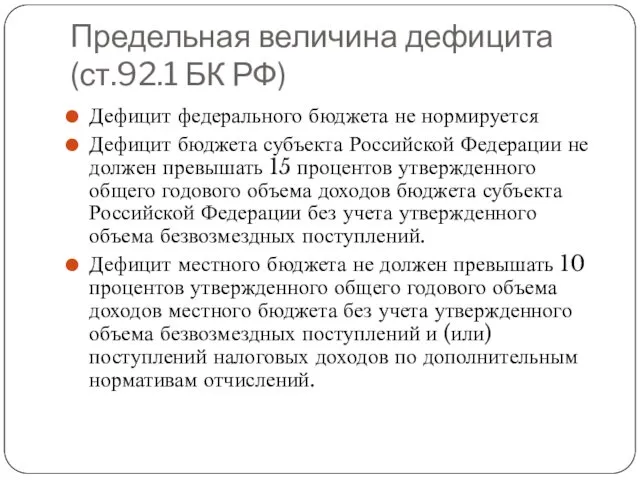

- 29. Предельная величина дефицита (ст.92.1 БК РФ) Дефицит федерального бюджета не нормируется Дефицит бюджета субъекта Российской Федерации

- 30. Источники финансирования дефицита Средства от размещения государственных займов, в том числе за счет выпуска государственных ценных

- 32. Суверенные фонды как источники бюджетного финансирования

- 33. Прогноз объема Резервного фонда и Фонда национального благосостояния, млрд. руб. Объемы государственного долга , млрд. руб

- 34. Государственный долг (ст. 98 БК ОФ) Долговые обязательства Российской Федерации могут существовать в виде обязательств по:

- 35. Классификация государственного долга по срокам

- 36. Классификация государственного долга по валюте

- 37. Управление государственным долгом Управление государственным долгом Российской Федерации осуществляется Правительством Российской Федерации либо уполномоченным им Министерством

- 38. Инструменты управления государственным долгом Реструктуризацией долга -основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный

- 39. Аннулирование, дефолт и списание государственного долга Аннулирование – отказ от исполнения долговых обязательств Дефолт – невыполнение

- 40. Дефолт 1998 г. В 1993 году Министерство финансов России начало выпуск государственных краткосрочных обязательств (ГКО) со

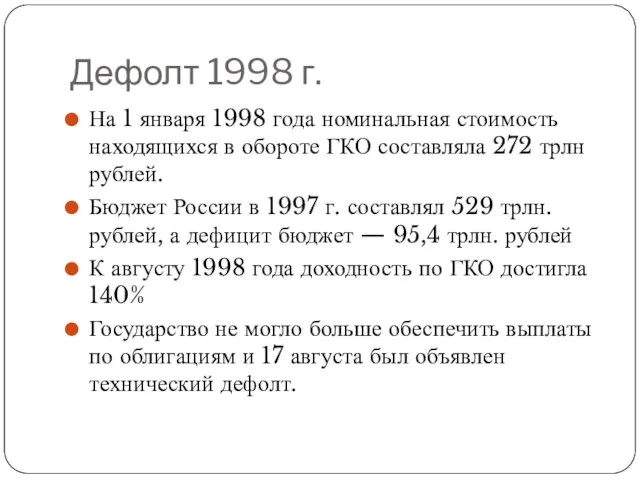

- 41. Дефолт 1998 г. На 1 января 1998 года номинальная стоимость находящихся в обороте ГКО составляла 272

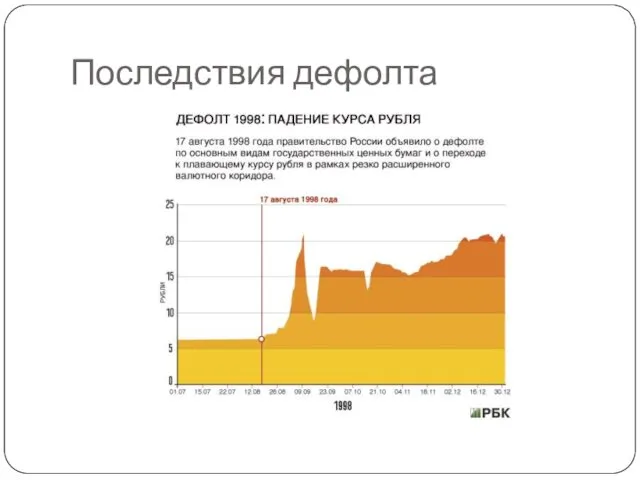

- 42. Последствия дефолта

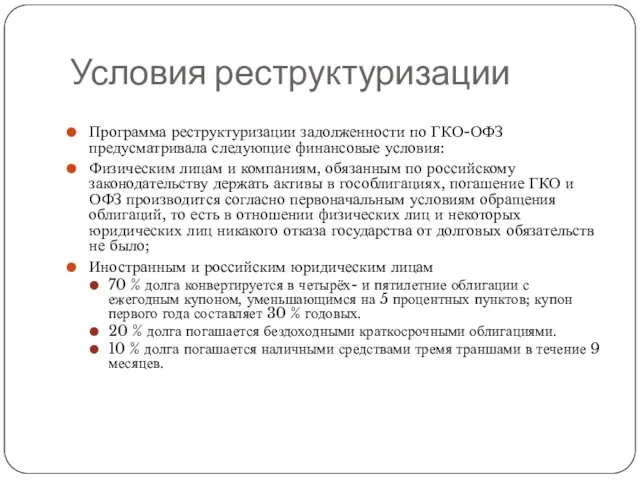

- 44. Условия реструктуризации Программа реструктуризации задолженности по ГКО-ОФЗ предусматривала следующие финансовые условия: Физическим лицам и компаниям, обязанным

- 45. Межбюджетные трансферты (ст. 129 БК РФ) Межбюджетные трансферты – это средства, которые выплачиваются из одного уровня

- 46. Уровень бюджетной обеспеченности до предоставления дотаций регионам

- 47. Уровень бюджетной обеспеченности после предоставления дотаций регионам

- 48. Дотации на выравнивание бюджетной обеспеченности Ключевым видом межбюджетных трансфертов из федерального бюджета бюджетам субъектов Российской Федерации

- 49. Роль бюджета в развитии отдельных территорий

- 50. Бюджетный процесс

- 51. Понятие бюджетного процесса Бюджетный процесс - регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного

- 52. Участники бюджетного процесса и их полномочия Президент РФ: Обращается с Посланием к Федеральному собранию Подписывает законы

- 53. Послание Президента Федеральному собранию 1 декабря 2016 г. Предлагаю в течение следующего года детально и всесторонне

- 54. Центральный банк разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики обслуживает счета бюджетов

- 55. Правительство РФ обеспечивает проведение единой финансовой, кредитной и денежной политики; разрабатывает и представляет Государственной Думе федеральный

- 56. Министерство финансов (ст. 165 БК РФ) Составляет проект федерального бюджета; разрабатывает и представляет в Правительство Российской

- 57. Федеральное собрание Принимает закон о бюджете и закон об исполнении бюджета Формирует орган Парламентского финансового контроля

- 58. Счетная Палата Осуществляет государственный внешний финансовый контроль Проводит проверку бюджетной отчетности

- 59. Главный распорядитель бюджетных средств (ГРБС)- орган государственной власти, орган управления государственным внебюджетным фондом, орган местного самоуправления,

- 60. Получатели бюджетных средств составляет и исполняет бюджетную смету; принимает и (или) исполняет в пределах доведенных лимитов

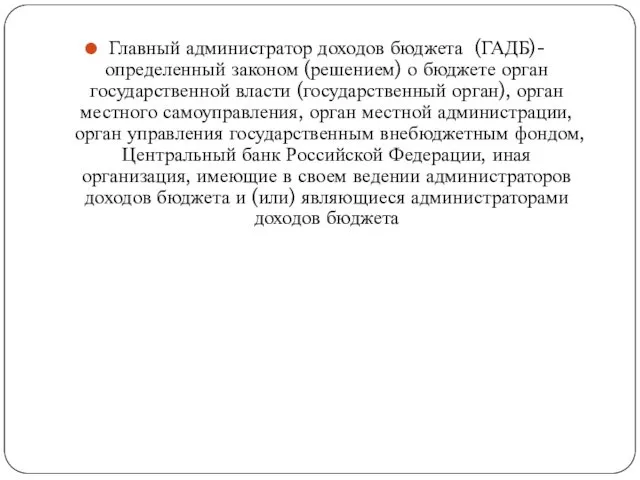

- 61. Главный администратор доходов бюджета (ГАДБ)- определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган

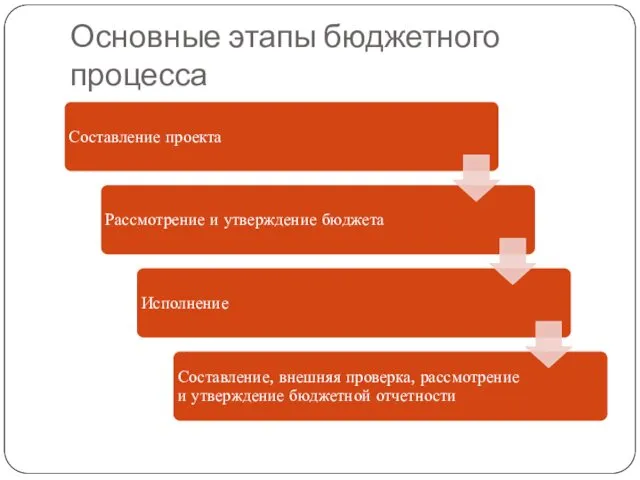

- 62. Основные этапы бюджетного процесса

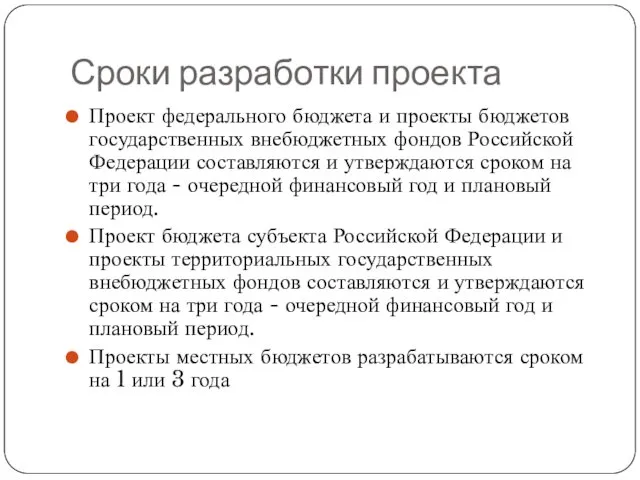

- 63. Сроки разработки проекта Проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов Российской Федерации составляются и

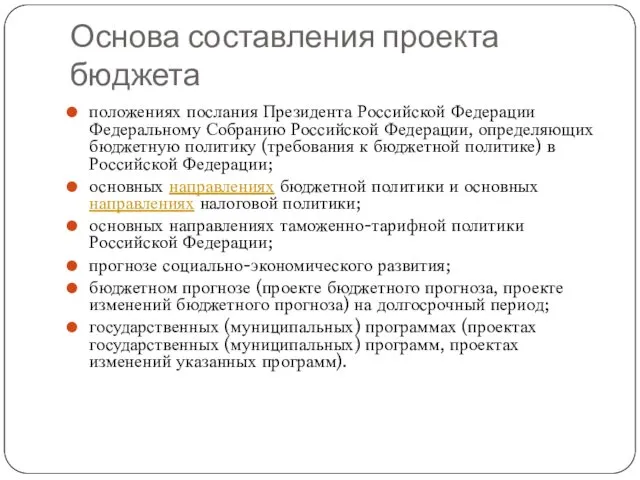

- 64. Основа составления проекта бюджета положениях послания Президента Российской Федерации Федеральному Собранию Российской Федерации, определяющих бюджетную политику

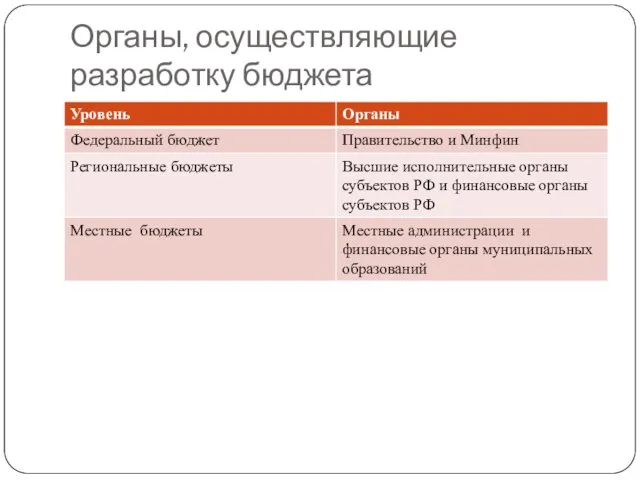

- 65. Органы, осуществляющие разработку бюджета

- 66. Рассмотрение и утверждение закона о федеральном бюджете

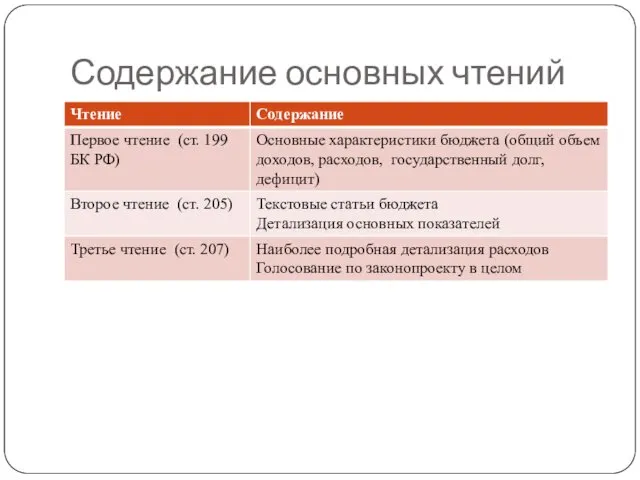

- 67. Содержание основных чтений

- 68. Третий этап – исполнение бюджета Финансовый год в РФ равен календарному (с 1 января по 31

- 69. Исполнение бюджета по доходам (ст. 218) Исполнение бюджетов по доходам предусматривает: зачисление на единый счет бюджета

- 70. Исполнение бюджета по расходам принятие и учет бюджетных и денежных обязательств; подтверждение денежных обязательств; санкционирование оплаты

- 71. Единый портал бюджетной системы Единый портал бюджетной системы Российской Федерации в информационно-телекоммуникационной сети "Интернет" предназначен для

- 73. Завершение финансового года (ст. 242 БК РФ) Операции по исполнению бюджета по расходам завершаются 31 декабря

- 74. СОСТАВЛЕНИЕ, ВНЕШНЯЯ ПРОВЕРКА, РАССМОТРЕНИЕ И УТВЕРЖДЕНИЕ БЮДЖЕТНОЙ ОТЧЕТНОСТИ Бюджетный учет представляет собой упорядоченную систему сбора, регистрации

- 75. Состав бюджетной отчетности Бюджетная отчетность включает: 1) отчет об исполнении бюджета; 2) баланс исполнения бюджета; 3)

- 76. Движение бюджетной отчетности

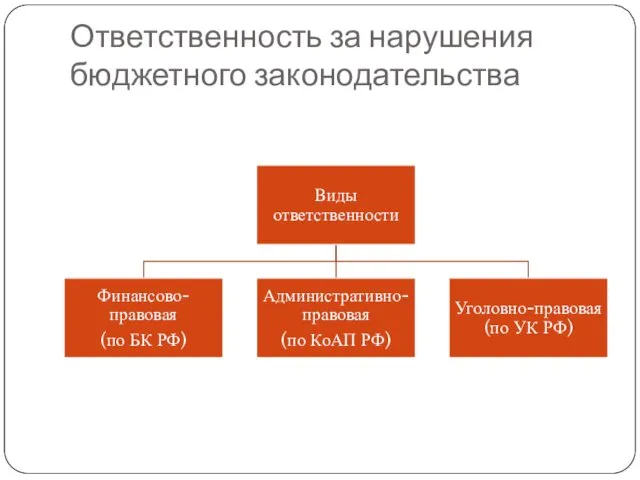

- 78. Ответственность за нарушения бюджетного законодательства

- 79. Понятие бюджетного правонарушения Бюджетным нарушением признается совершенное в нарушение бюджетного законодательства Российской Федерации действие (бездействие) участника

- 80. Субъекты ответственности по БК РФ Финансовые органы Главные распорядители бюджетных средств Главные администраторы доходов бюджета Распорядители

- 81. Понятие меры бюджетного принуждения Бюджетная мера принуждения за совершение бюджетного нарушения применяется финансовыми органами и органами

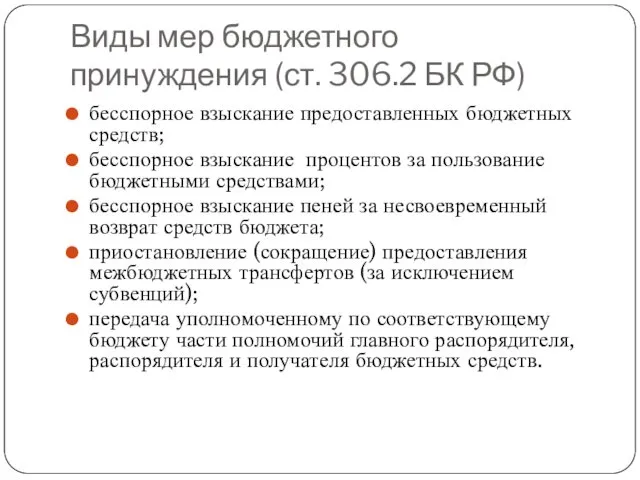

- 82. Виды мер бюджетного принуждения (ст. 306.2 БК РФ) бесспорное взыскание предоставленных бюджетных средств; бесспорное взыскание процентов

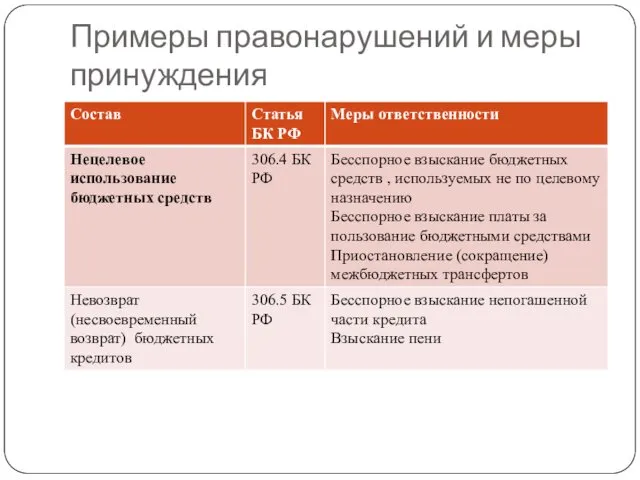

- 83. Примеры правонарушений и меры принуждения

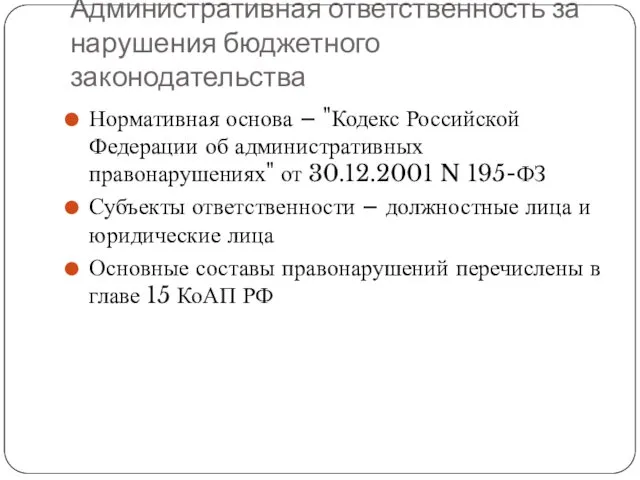

- 84. Административная ответственность за нарушения бюджетного законодательства Нормативная основа – "Кодекс Российской Федерации об административных правонарушениях" от

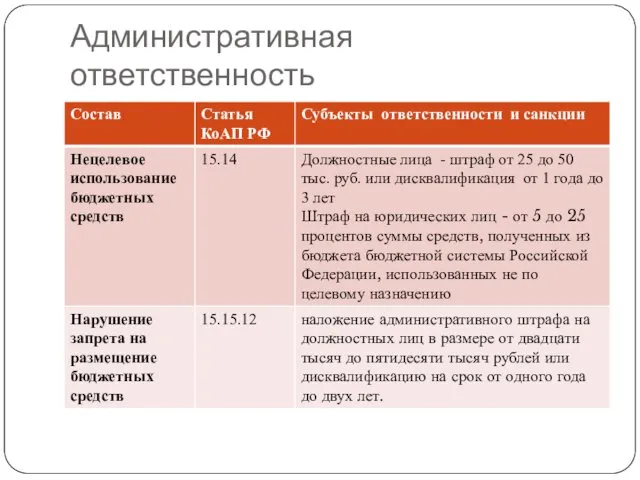

- 85. Административная ответственность

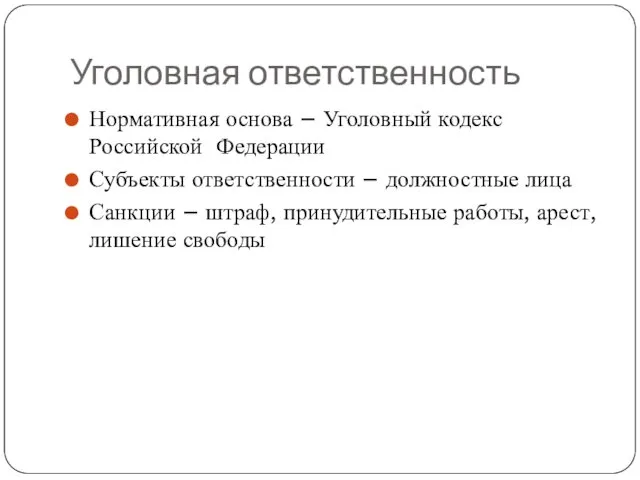

- 87. Уголовная ответственность Нормативная основа – Уголовный кодекс Российской Федерации Субъекты ответственности – должностные лица Санкции –

- 89. Скачать презентацию

Нормативная основа

Конституция РФ

Бюджетный кодекс РФ

Федеральные законы о федеральном бюджете

Нормативная основа

Конституция РФ

Бюджетный кодекс РФ

Федеральные законы о федеральном бюджете

Основное содержание бюджетного права

Бюджетные полномочия РФ, субъектов РФ и муниципальных

Основное содержание бюджетного права

Бюджетные полномочия РФ, субъектов РФ и муниципальных

Понятие бюджета и его функции

Бюджет - форма образования и расходования

Понятие бюджета и его функции

Бюджет - форма образования и расходования

Функции бюджета

Организационная

Распределительная

Регулирующая

Стимулирующая

Социальная

Антикризисная

Контрольная

Функции бюджета

Организационная

Распределительная

Регулирующая

Стимулирующая

Социальная

Антикризисная

Контрольная

Виды бюджетов

Федеральный бюджет

Региональные бюджеты

Местные бюджеты

Консолидированный бюджет -

Виды бюджетов

Федеральный бюджет

Региональные бюджеты

Местные бюджеты

Консолидированный бюджет -

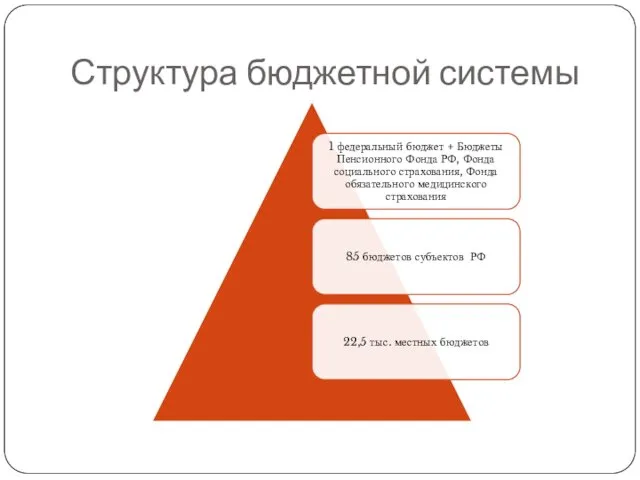

Структура бюджетной системы

Структура бюджетной системы

Принципы бюджетного устройства (глава 5 БК РФ)

единства бюджетной системы Российской Федерации;

разграничения

Принципы бюджетного устройства (глава 5 БК РФ)

единства бюджетной системы Российской Федерации;

разграничения

Понятие доходов бюджета

доходы бюджета - поступающие в бюджет денежные средства, за

Понятие доходов бюджета

доходы бюджета - поступающие в бюджет денежные средства, за

Классификация доходов бюджета

Классификация доходов бюджета

Понятие налога (ст. 8 НК РФ)

Под налогом понимается обязательный, индивидуально безвозмездный

Понятие налога (ст. 8 НК РФ)

Под налогом понимается обязательный, индивидуально безвозмездный

Понятие сбора

Под сбором понимается обязательный взнос, взимаемый с организаций и физических

Понятие сбора

Под сбором понимается обязательный взнос, взимаемый с организаций и физических

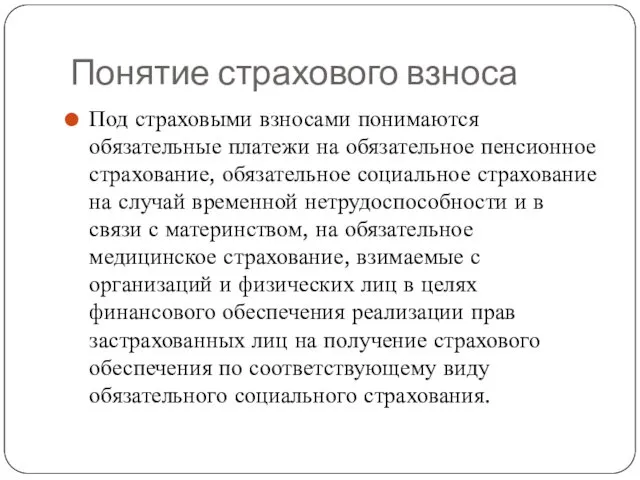

Понятие страхового взноса

Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное

Понятие страхового взноса

Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное

Неналоговые доходы бюджета (п. 3 ст. 41 БК РФ)

доходы от использования

Неналоговые доходы бюджета (п. 3 ст. 41 БК РФ)

доходы от использования

Безвозмездные поступления (п. 4 ст. 41 БК РФ)

дотации из других бюджетов

Безвозмездные поступления (п. 4 ст. 41 БК РФ)

дотации из других бюджетов

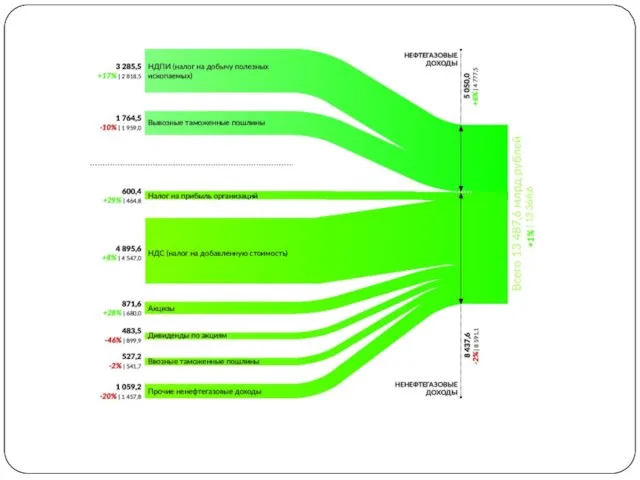

Нефтегазовые и ненетфтегазовые доходы бюджета

К нефтегазовым доходам федерального бюджета относятся доходы

Нефтегазовые и ненетфтегазовые доходы бюджета

К нефтегазовым доходам федерального бюджета относятся доходы

Расходы бюджета

расходы бюджета - выплачиваемые из бюджета денежные средства, за исключением

Расходы бюджета

расходы бюджета - выплачиваемые из бюджета денежные средства, за исключением

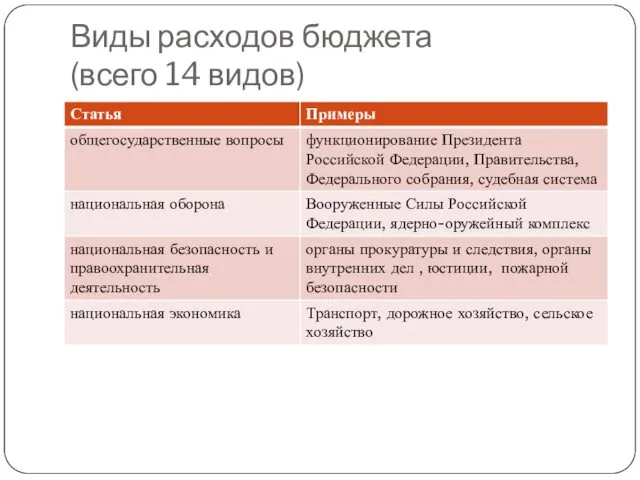

Виды расходов бюджета

(всего 14 видов)

Виды расходов бюджета

(всего 14 видов)

Виды расходов бюджета

Виды расходов бюджета

Виды расходов бюджета

Виды расходов бюджета

Сбалансированность бюджета: основные понятия

Дефицит бюджета – превышение расходов над доходами

Профицит бюджета

Сбалансированность бюджета: основные понятия

Дефицит бюджета – превышение расходов над доходами

Профицит бюджета

Предельная величина дефицита (ст.92.1 БК РФ)

Дефицит федерального бюджета не нормируется

Дефицит бюджета

Предельная величина дефицита (ст.92.1 БК РФ)

Дефицит федерального бюджета не нормируется

Дефицит бюджета

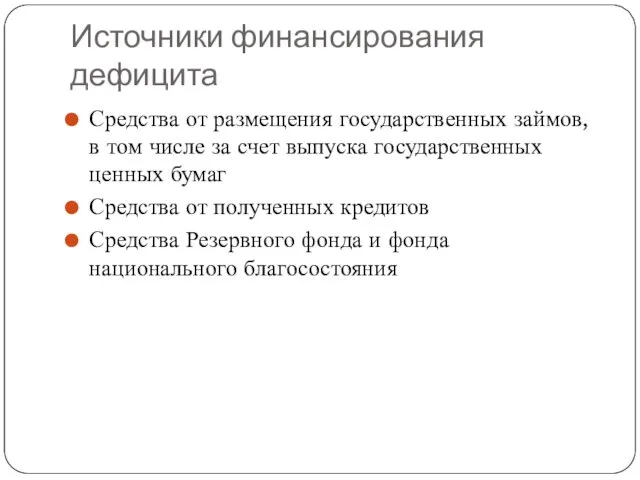

Источники финансирования дефицита

Средства от размещения государственных займов, в том числе за

Источники финансирования дефицита

Средства от размещения государственных займов, в том числе за

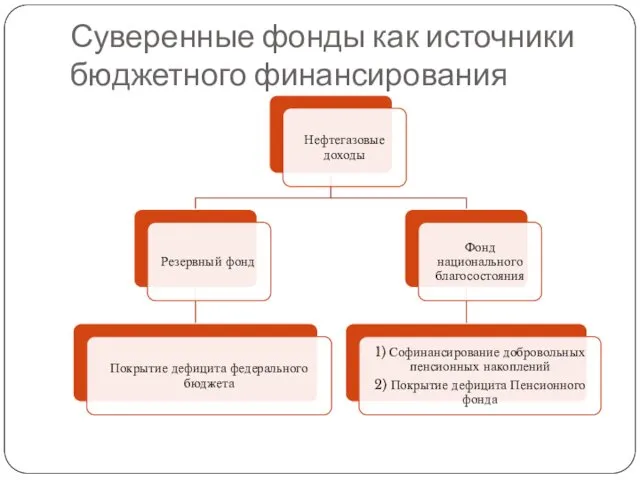

Суверенные фонды как источники бюджетного финансирования

Суверенные фонды как источники бюджетного финансирования

Прогноз объема Резервного фонда и Фонда национального благосостояния, млрд. руб.

Объемы

Прогноз объема Резервного фонда и Фонда национального благосостояния, млрд. руб.

Объемы

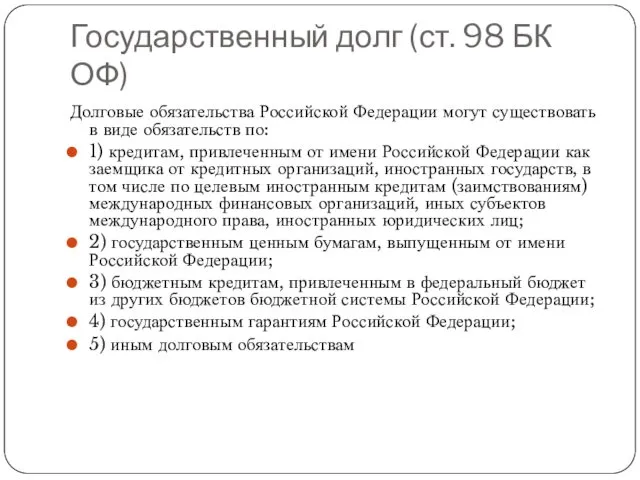

Государственный долг (ст. 98 БК ОФ)

Долговые обязательства Российской Федерации могут существовать

Государственный долг (ст. 98 БК ОФ)

Долговые обязательства Российской Федерации могут существовать

Классификация государственного долга по срокам

Классификация государственного долга по срокам

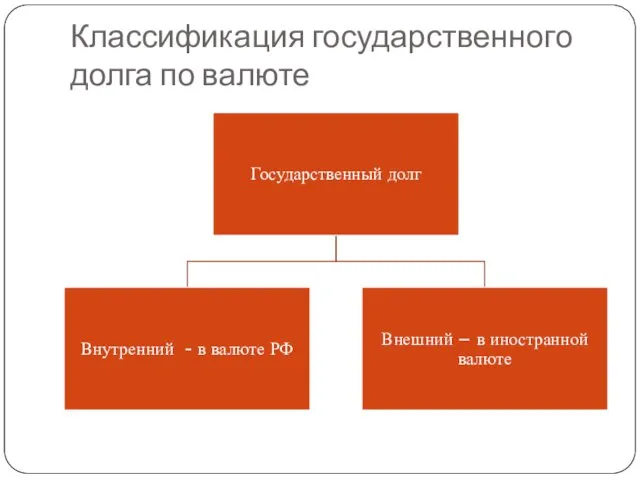

Классификация государственного долга по валюте

Классификация государственного долга по валюте

Управление государственным долгом

Управление государственным долгом Российской Федерации осуществляется Правительством Российской

Управление государственным долгом

Управление государственным долгом Российской Федерации осуществляется Правительством Российской

Инструменты управления государственным долгом

Реструктуризацией долга -основанное на соглашении прекращение долговых обязательств,

Инструменты управления государственным долгом

Реструктуризацией долга -основанное на соглашении прекращение долговых обязательств,

Аннулирование, дефолт и списание государственного долга

Аннулирование – отказ от исполнения долговых

Аннулирование, дефолт и списание государственного долга

Аннулирование – отказ от исполнения долговых

Дефолт 1998 г.

В 1993 году Министерство финансов России начало выпуск

Дефолт 1998 г.

В 1993 году Министерство финансов России начало выпуск

Дефолт 1998 г.

На 1 января 1998 года номинальная стоимость находящихся

Дефолт 1998 г.

На 1 января 1998 года номинальная стоимость находящихся

Последствия дефолта

Последствия дефолта

Условия реструктуризации

Программа реструктуризации задолженности по ГКО-ОФЗ предусматривала следующие финансовые условия:

Физическим лицам

Условия реструктуризации

Программа реструктуризации задолженности по ГКО-ОФЗ предусматривала следующие финансовые условия:

Физическим лицам

Межбюджетные трансферты (ст. 129 БК РФ)

Межбюджетные трансферты – это средства, которые

Межбюджетные трансферты (ст. 129 БК РФ)

Межбюджетные трансферты – это средства, которые

Уровень бюджетной обеспеченности до предоставления дотаций регионам

Уровень бюджетной обеспеченности до предоставления дотаций регионам

Уровень бюджетной обеспеченности после предоставления дотаций регионам

Уровень бюджетной обеспеченности после предоставления дотаций регионам

Дотации на выравнивание бюджетной обеспеченности

Ключевым видом межбюджетных трансфертов из федерального бюджета

Дотации на выравнивание бюджетной обеспеченности

Ключевым видом межбюджетных трансфертов из федерального бюджета

Роль бюджета в развитии отдельных территорий

Роль бюджета в развитии отдельных территорий

Бюджетный процесс

Бюджетный процесс

Понятие бюджетного процесса

Бюджетный процесс - регламентируемая законодательством Российской Федерации деятельность

Понятие бюджетного процесса

Бюджетный процесс - регламентируемая законодательством Российской Федерации деятельность

Участники бюджетного процесса и их полномочия

Президент РФ:

Обращается с Посланием к

Участники бюджетного процесса и их полномочия

Президент РФ:

Обращается с Посланием к

Послание Президента Федеральному собранию 1 декабря 2016 г.

Предлагаю в течение следующего

Послание Президента Федеральному собранию 1 декабря 2016 г.

Предлагаю в течение следующего

Центральный банк

разрабатывает и представляет на рассмотрение Государственной Думы основные направления

Центральный банк

разрабатывает и представляет на рассмотрение Государственной Думы основные направления

Правительство РФ

обеспечивает проведение единой финансовой, кредитной и денежной политики;

разрабатывает и представляет

Правительство РФ

обеспечивает проведение единой финансовой, кредитной и денежной политики;

разрабатывает и представляет

Министерство финансов (ст. 165 БК РФ)

Составляет проект федерального бюджета;

разрабатывает

Министерство финансов (ст. 165 БК РФ)

Составляет проект федерального бюджета;

разрабатывает

Федеральное собрание

Принимает закон о бюджете и закон об исполнении бюджета

Формирует

Федеральное собрание

Принимает закон о бюджете и закон об исполнении бюджета

Формирует

Счетная Палата

Осуществляет государственный внешний финансовый контроль

Проводит проверку бюджетной отчетности

Счетная Палата

Осуществляет государственный внешний финансовый контроль

Проводит проверку бюджетной отчетности

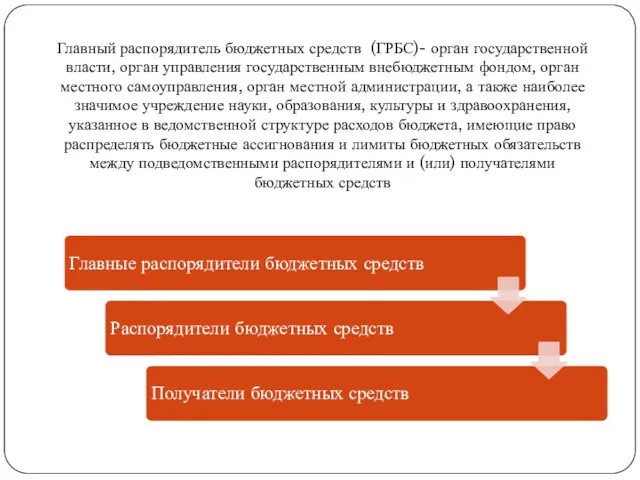

Главный распорядитель бюджетных средств (ГРБС)- орган государственной власти, орган управления государственным

Главный распорядитель бюджетных средств (ГРБС)- орган государственной власти, орган управления государственным

Получатели бюджетных средств

составляет и исполняет бюджетную смету;

принимает и (или) исполняет

Получатели бюджетных средств

составляет и исполняет бюджетную смету;

принимает и (или) исполняет

Главный администратор доходов бюджета (ГАДБ)- определенный законом (решением) о бюджете орган

Главный администратор доходов бюджета (ГАДБ)- определенный законом (решением) о бюджете орган

Основные этапы бюджетного процесса

Основные этапы бюджетного процесса

Сроки разработки проекта

Проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов

Сроки разработки проекта

Проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов

Основа составления проекта бюджета

положениях послания Президента Российской Федерации Федеральному Собранию Российской

Основа составления проекта бюджета

положениях послания Президента Российской Федерации Федеральному Собранию Российской

Органы, осуществляющие разработку бюджета

Органы, осуществляющие разработку бюджета

Рассмотрение и утверждение закона о федеральном бюджете

Рассмотрение и утверждение закона о федеральном бюджете

Содержание основных чтений

Содержание основных чтений

Третий этап – исполнение бюджета

Финансовый год в РФ равен календарному (с

Третий этап – исполнение бюджета

Финансовый год в РФ равен календарному (с

Исполнение бюджета по доходам (ст. 218)

Исполнение бюджетов по доходам предусматривает: зачисление

Исполнение бюджета по доходам (ст. 218)

Исполнение бюджетов по доходам предусматривает: зачисление

Исполнение бюджета по расходам

принятие и учет бюджетных и денежных обязательств;

подтверждение

Исполнение бюджета по расходам

принятие и учет бюджетных и денежных обязательств;

подтверждение

Единый портал бюджетной системы

Единый портал бюджетной системы Российской Федерации в информационно-телекоммуникационной

Единый портал бюджетной системы

Единый портал бюджетной системы Российской Федерации в информационно-телекоммуникационной

Завершение финансового года (ст. 242 БК РФ)

Операции по исполнению бюджета по

Завершение финансового года (ст. 242 БК РФ)

Операции по исполнению бюджета по

СОСТАВЛЕНИЕ, ВНЕШНЯЯ ПРОВЕРКА, РАССМОТРЕНИЕ

И УТВЕРЖДЕНИЕ БЮДЖЕТНОЙ ОТЧЕТНОСТИ

Бюджетный учет представляет собой упорядоченную

СОСТАВЛЕНИЕ, ВНЕШНЯЯ ПРОВЕРКА, РАССМОТРЕНИЕ

И УТВЕРЖДЕНИЕ БЮДЖЕТНОЙ ОТЧЕТНОСТИ

Бюджетный учет представляет собой упорядоченную

Состав бюджетной отчетности

Бюджетная отчетность включает:

1) отчет об исполнении бюджета;

2) баланс исполнения

Состав бюджетной отчетности

Бюджетная отчетность включает:

1) отчет об исполнении бюджета;

2) баланс исполнения

Движение бюджетной отчетности

Движение бюджетной отчетности

Ответственность за нарушения бюджетного законодательства

Ответственность за нарушения бюджетного законодательства

Понятие бюджетного правонарушения

Бюджетным нарушением признается совершенное в нарушение бюджетного законодательства Российской

Понятие бюджетного правонарушения

Бюджетным нарушением признается совершенное в нарушение бюджетного законодательства Российской

Субъекты ответственности по БК РФ

Финансовые органы

Главные распорядители бюджетных средств

Главные

Субъекты ответственности по БК РФ

Финансовые органы

Главные распорядители бюджетных средств

Главные

Понятие меры бюджетного принуждения

Бюджетная мера принуждения за совершение бюджетного нарушения применяется

Понятие меры бюджетного принуждения

Бюджетная мера принуждения за совершение бюджетного нарушения применяется

Виды мер бюджетного принуждения (ст. 306.2 БК РФ)

бесспорное взыскание предоставленных бюджетных

Виды мер бюджетного принуждения (ст. 306.2 БК РФ)

бесспорное взыскание предоставленных бюджетных

Примеры правонарушений и меры принуждения

Примеры правонарушений и меры принуждения

Административная ответственность за нарушения бюджетного законодательства

Нормативная основа – "Кодекс Российской Федерации

Административная ответственность за нарушения бюджетного законодательства

Нормативная основа – "Кодекс Российской Федерации

Административная ответственность

Административная ответственность

Уголовная ответственность

Нормативная основа – Уголовный кодекс Российской Федерации

Субъекты ответственности

Уголовная ответственность

Нормативная основа – Уголовный кодекс Российской Федерации

Субъекты ответственности

Методология таможенной статистики

Методология таможенной статистики Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности Страхование экспортных кредитов в Чехии

Страхование экспортных кредитов в Чехии Итоги работы управления Федерального казначейства по Курской области

Итоги работы управления Федерального казначейства по Курской области Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Loan Repayment Options: What You Need to Know

Loan Repayment Options: What You Need to Know Анализ капитальных вложений

Анализ капитальных вложений Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі

Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі Налог на доходы физических лиц

Налог на доходы физических лиц Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов

Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов Организационные основы проведения финансового контроля. (Лекция 3)

Организационные основы проведения финансового контроля. (Лекция 3) Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Денежные фонды и резервы организации

Денежные фонды и резервы организации Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия

Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия Зарплатный проект Газпромбанк

Зарплатный проект Газпромбанк О публичных обязательствах в 2018 году

О публичных обязательствах в 2018 году Price. Pricing Considerations

Price. Pricing Considerations Сутність страхування

Сутність страхування Фінансова стратегія підприємства

Фінансова стратегія підприємства Money show film - history of money

Money show film - history of money The official currency japanese, yen

The official currency japanese, yen Нормативная база ценообразования в строительстве. Сметно-нормативная база

Нормативная база ценообразования в строительстве. Сметно-нормативная база Государственный кредит

Государственный кредит Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Ценовая политика

Ценовая политика Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг