- Фінанси підприємств. Фінансова санація підприємств. (Тема 11)

Содержание

- 2. 1. Економічна суть і види санації підприємств. 2. Експрес-діагностика фінансово- го стану підприємства. 3. Санація шляхом

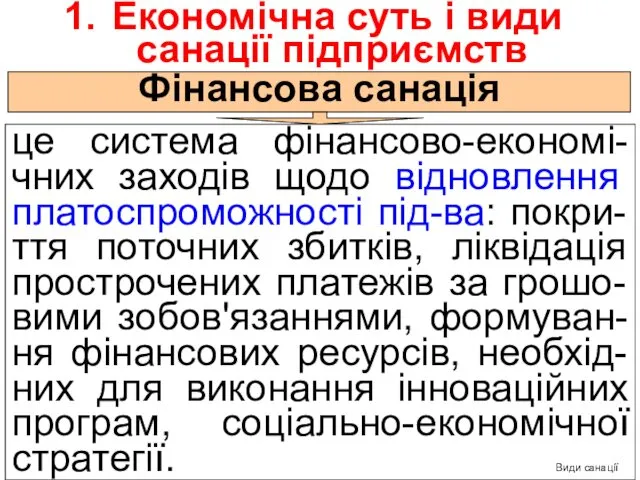

- 3. Економічна суть і види санації підприємств Фінансова санація це система фінансово-економі-чних заходів щодо відновлення платоспроможності під-ва:

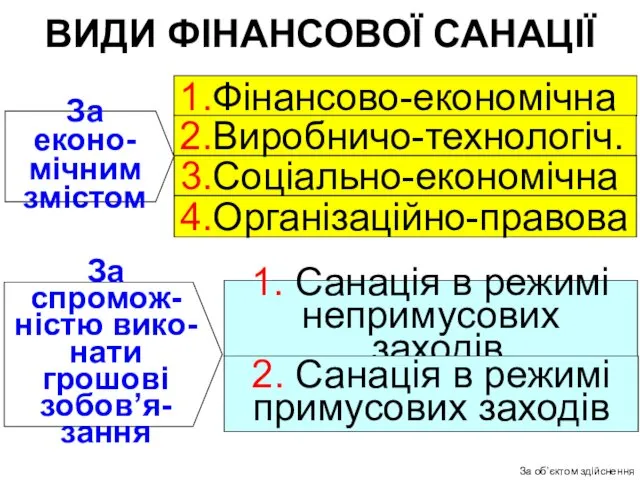

- 4. За еконо- мічним змістом За спромож- ністю вико- нати грошові зобов’я- зання 1. Санація в режимі

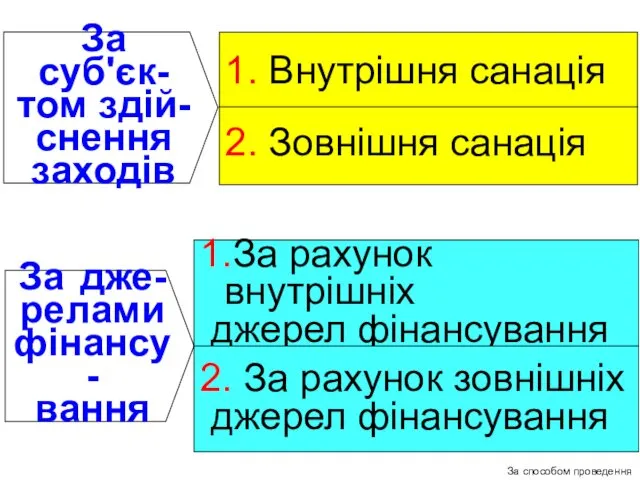

- 5. За суб'єк- том здій- снення заходів 1. Внутрішня санація 2. Зовнішня санація За дже- релами фінансу-

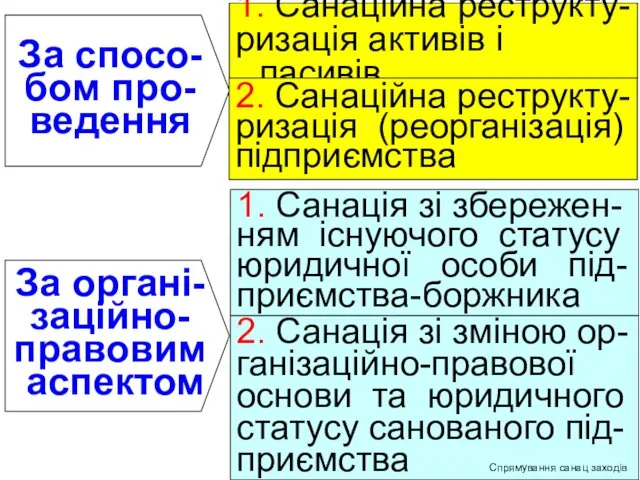

- 6. За спосо- бом про- ведення 1. Санаційна реструкту- ризація активів і пасивів 2. Санаційна реструкту- ризація

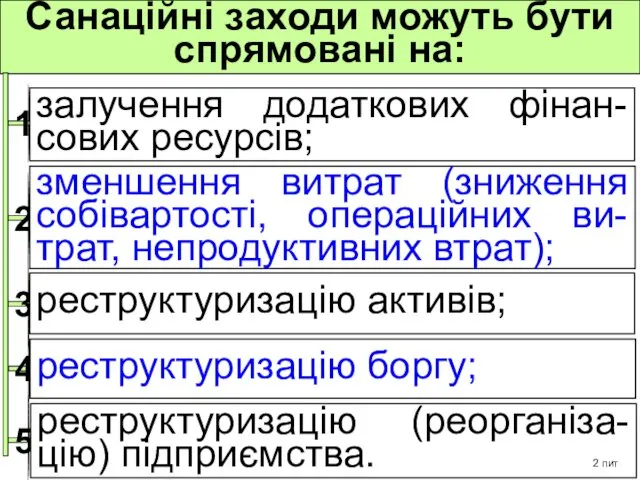

- 7. Санаційні заходи можуть бути спрямовані на: 1 2 3 зменшення витрат (зниження собівартості, операційних ви-трат, непродуктивних

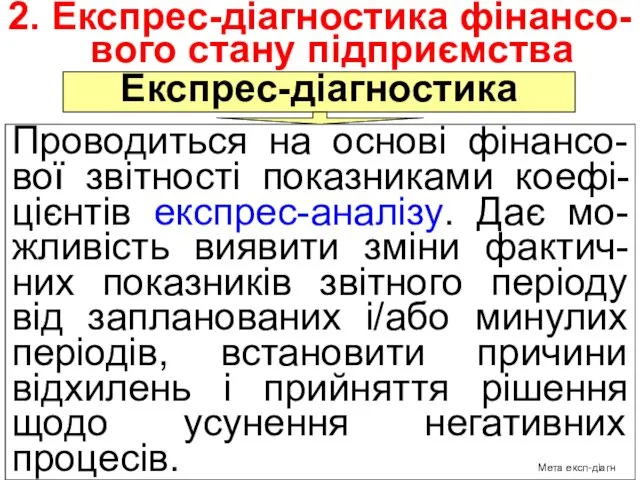

- 8. 2. Експрес-діагностика фінансо-вого стану підприємства Експрес-діагностика Проводиться на основі фінансо-вої звітності показниками коефі-цієнтів експрес-аналізу. Дає мо-жливість

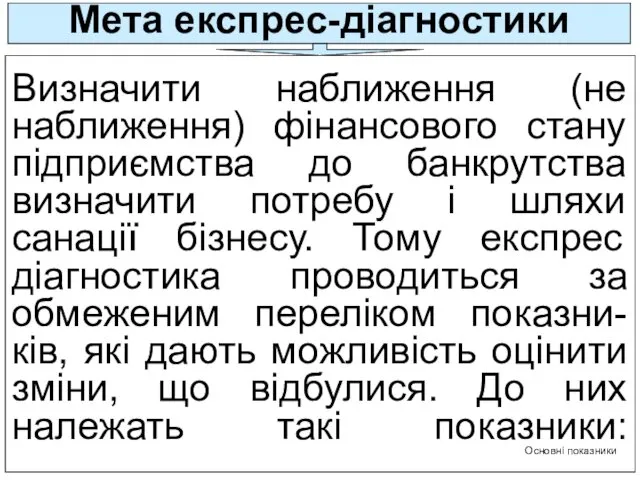

- 9. Мета експрес-діагностики Визначити наближення (не наближення) фінансового стану підприємства до банкрутства визначити потребу і шляхи санації

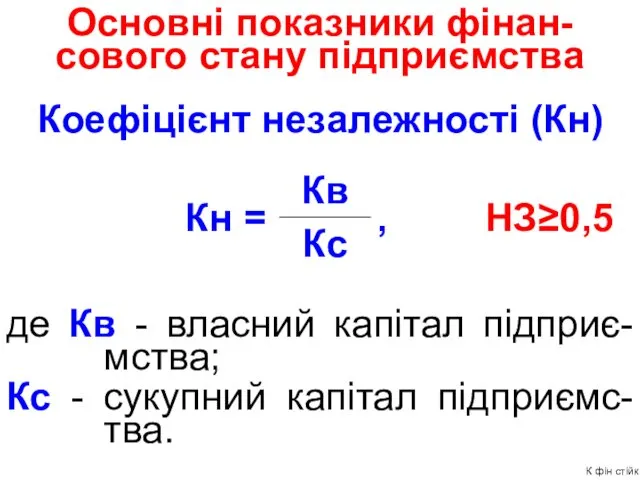

- 10. Основні показники фінан-сового стану підприємства де Кв - власний капітал підприє- мства; Кс - сукупний капітал

- 11. де Кз + Кп – сума позиченого та залученого капіталу; Коефіцієнт фінансової стійкості (Кфс) Коеф маневр

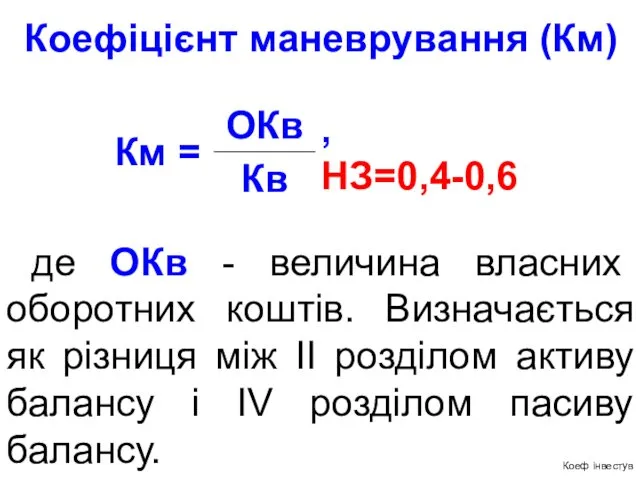

- 12. де ОКв - величина власних оборотних коштів. Визначається як різниця між II розділом активу балансу і

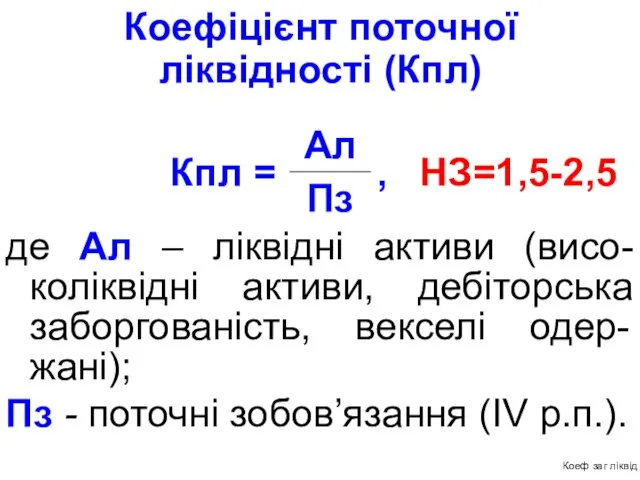

- 13. де Ал – ліквідні активи (висо-коліквідні активи, дебіторська заборгованість, векселі одер-жані); Пз - поточні зобов’язання (ІV

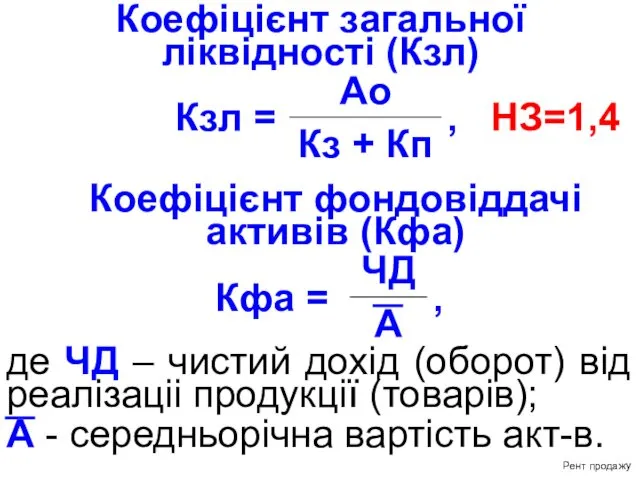

- 14. Коефіцієнт загальної ліквідності (Кзл) Коефіцієнт фондовіддачі активів (Кфа) де ЧД – чистий дохід (оборот) від реалізаціі

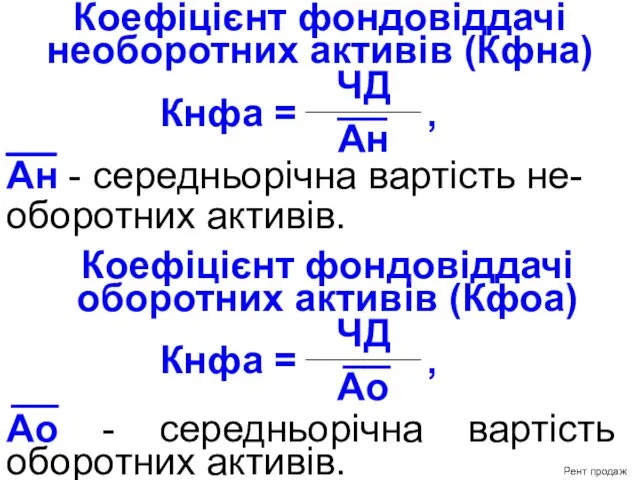

- 15. Коефіцієнт фондовіддачі необоротних активів (Кфна) Ан - середньорічна вартість не- оборотних активів. Коефіцієнт фондовіддачі оборотних активів

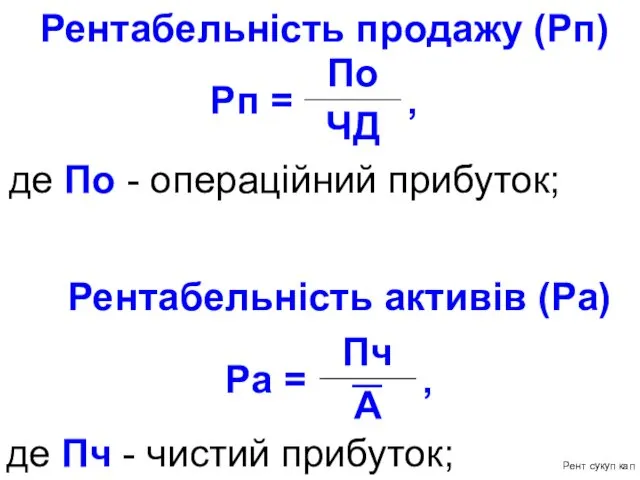

- 16. Рентабельність продажу (Рп) де Пч - чистий прибуток; Рентабельність активів (Ра) де По - операційний прибуток;

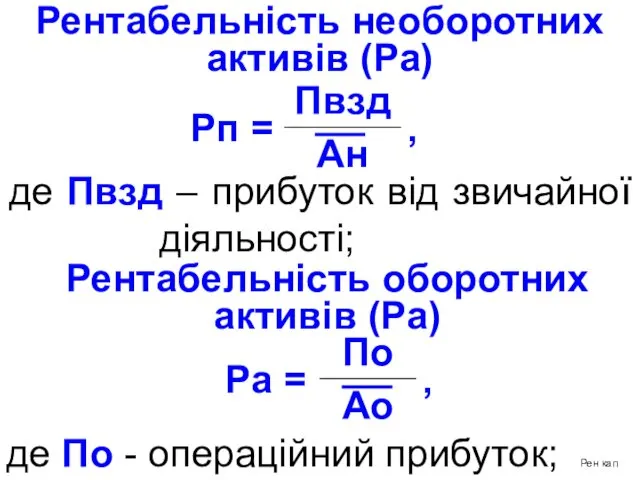

- 17. Рентабельність необоротних активів (Ра) де По - операційний прибуток; Рен кап Рентабельність оборотних активів (Ра) де

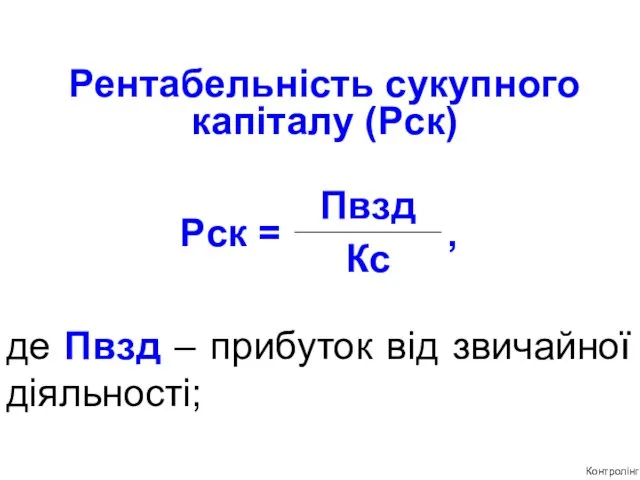

- 18. Рентабельність сукупного капіталу (Рск) де Пвзд – прибуток від звичайної діяльності; Контролінг

- 19. Контролінг Це синтез управлінських функцій обліку, планування, аналізу, інформаційного забезпечення, контролю, координації і в той же

- 20. Мета контролінгу Забезпечити ефективне функціо-нування підприємства, його орієнтацію на максимізацію фінансових результатів і вартості капіталу за

- 21. Внутрішні джерела фінансо-вого забезпечення санаційних заходів Доходи від основної діяльності; Доходи від іншої операційної діяльності; Інші

- 22. Зовнішні джерела фінансо-вого забезпечення санаційних заходів Кошти, надані власниками під-ва (поповнення статутного ка-піталу, додаткові та цільові

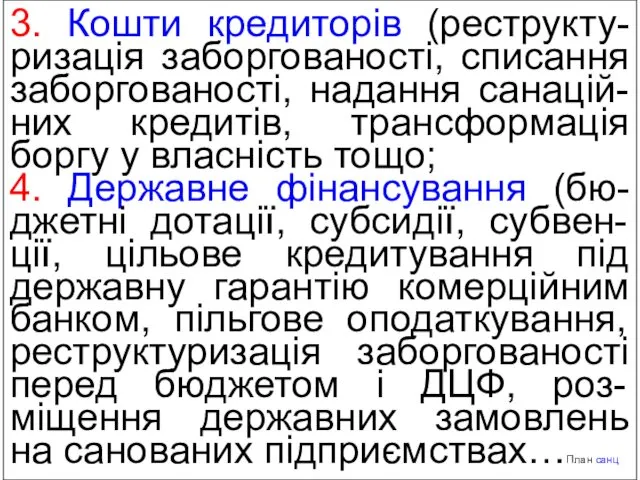

- 23. 3. Кошти кредиторів (реструкту-ризація заборгованості, списання заборгованості, надання санацій-них кредитів, трансформація боргу у власність тощо; 4.

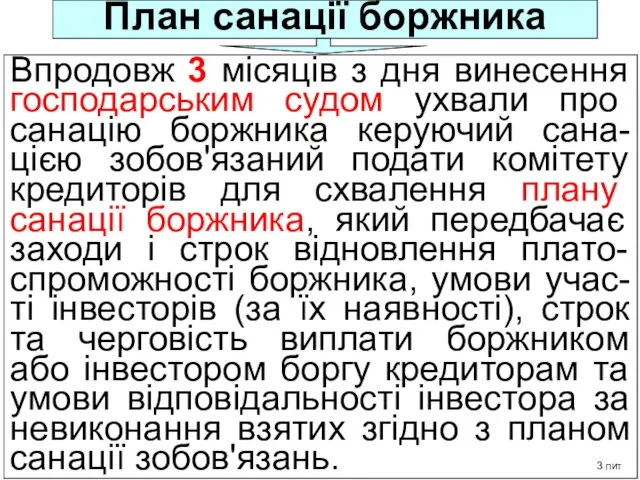

- 24. План санації боржника Впродовж 3 місяців з дня винесення господарським судом ухвали про санацію боржника керуючий

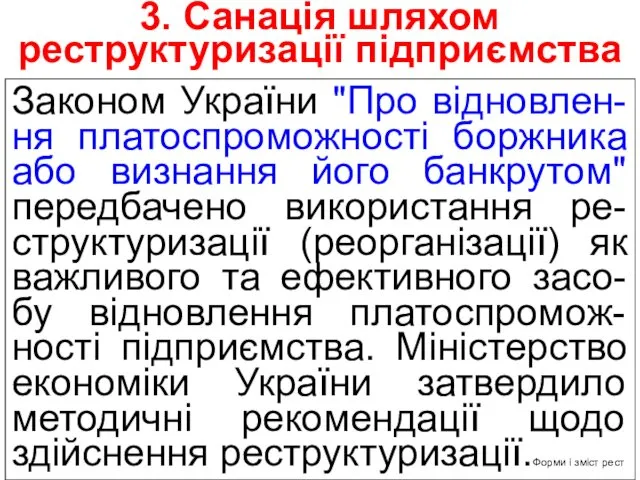

- 25. 3. Санація шляхом реструктуризації підприємства Законом України "Про відновлен-ня платоспроможності боржника або визнання його банкрутом" передбачено

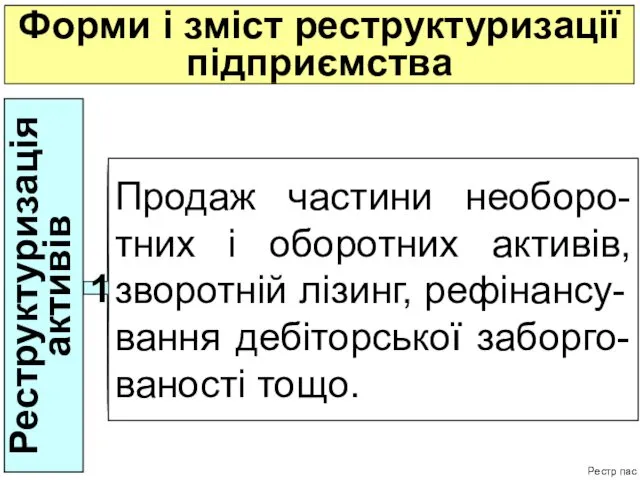

- 26. Форми і зміст реструктуризації підприємства Реструктуризація активів Продаж частини необоро-тних і оборотних активів, зворотній лізинг, рефінансу-вання

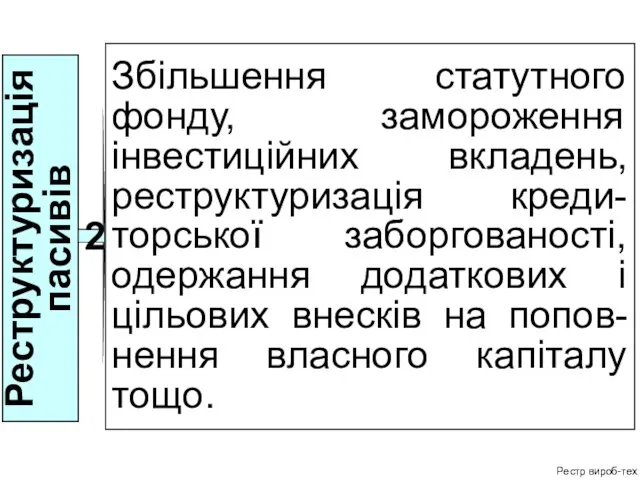

- 27. Реструктуризація пасивів 2 Збільшення статутного фонду, замороження інвестиційних вкладень, реструктуризація креди-торської заборгованості, одержання додаткових і цільових

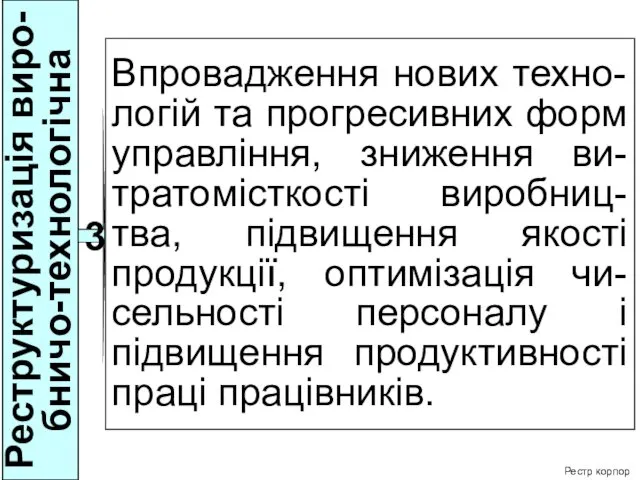

- 28. Реструктуризація виро-бничо-технологічна 3 Впровадження нових техно-логій та прогресивних форм управління, зниження ви-тратомісткості виробниц-тва, підвищення якості продукції,

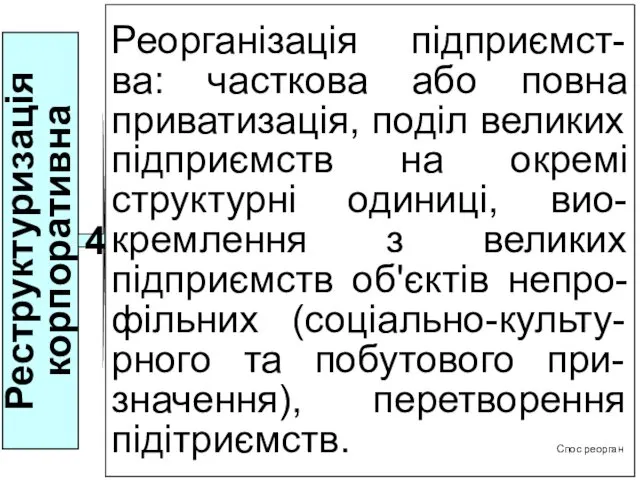

- 29. Реструктуризація корпоративна 4 Реорганізація підприємст-ва: часткова або повна приватизація, поділ великих підприємств на окремі структурні одиниці,

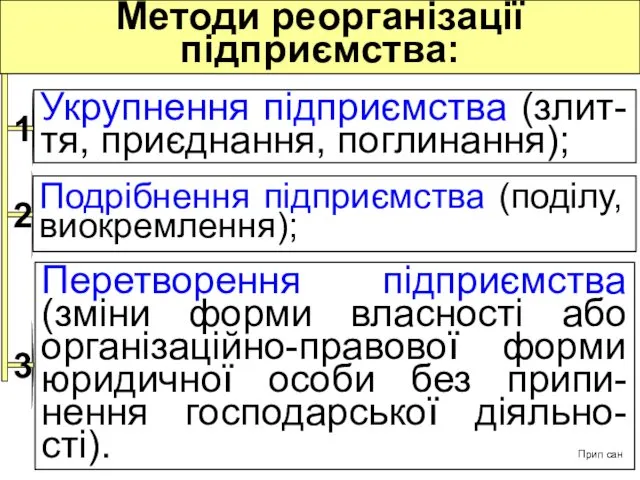

- 30. Методи реорганізації підприємства: 1 2 3 Подрібнення підприємства (поділу, виокремлення); Перетворення підприємства (зміни форми власності або

- 32. Скачать презентацию

1. Економічна суть і види санації

підприємств.

2. Експрес-діагностика фінансово-

го стану

1. Економічна суть і види санації підприємств. 2. Експрес-діагностика фінансово- го стану

Економічна суть і види санації підприємств

Фінансова санація

це система фінансово-економі-чних

Економічна суть і види санації підприємств

Фінансова санація

це система фінансово-економі-чних

За еконо-

мічним

змістом

За спромож-

ністю вико-

нати грошові

зобов’я-

зання

1. Санація в режимі

непримусових

За еконо-

мічним

змістом

За спромож-

ністю вико-

нати грошові

зобов’я-

зання

1. Санація в режимі

непримусових

За суб'єк-

том здій-

снення

заходів

1. Внутрішня санація

2. Зовнішня санація

За дже-

релами

фінансу-

вання

1.За

За суб'єк-

том здій-

снення

заходів

1. Внутрішня санація

2. Зовнішня санація

За дже-

релами

фінансу-

вання

1.За

За спосо-

бом про-

ведення

1. Санаційна реструкту-

ризація активів і пасивів

2. Санаційна

За спосо-

бом про-

ведення

1. Санаційна реструкту-

ризація активів і пасивів

2. Санаційна

Санаційні заходи можуть бути спрямовані на:

1

2

3

зменшення витрат (зниження собівартості, операційних ви-трат,

Санаційні заходи можуть бути спрямовані на:

1

2

3

зменшення витрат (зниження собівартості, операційних ви-трат,

2. Експрес-діагностика фінансо-вого стану підприємства

Експрес-діагностика

Проводиться на основі фінансо-вої звітності показниками

2. Експрес-діагностика фінансо-вого стану підприємства

Експрес-діагностика

Проводиться на основі фінансо-вої звітності показниками

Мета експрес-діагностики

Визначити наближення (не наближення) фінансового стану підприємства до банкрутства

Мета експрес-діагностики

Визначити наближення (не наближення) фінансового стану підприємства до банкрутства

Основні показники фінан-сового стану підприємства

де Кв - власний капітал підприє-

мства;

Кс

Основні показники фінан-сового стану підприємства

де Кв - власний капітал підприє-

мства;

Кс

де Кз + Кп – сума позиченого та залученого капіталу;

Коефіцієнт фінансової

де Кз + Кп – сума позиченого та залученого капіталу;

Коефіцієнт фінансової

де ОКв - величина власних оборотних коштів. Визначається як різниця між

де ОКв - величина власних оборотних коштів. Визначається як різниця між

де Ал – ліквідні активи (висо-коліквідні активи, дебіторська заборгованість, векселі одер-жані);

Пз

де Ал – ліквідні активи (висо-коліквідні активи, дебіторська заборгованість, векселі одер-жані);

Пз

Коефіцієнт загальної

ліквідності (Кзл)

Коефіцієнт фондовіддачі активів (Кфа)

де ЧД – чистий

Коефіцієнт загальної

ліквідності (Кзл)

Коефіцієнт фондовіддачі активів (Кфа)

де ЧД – чистий

Коефіцієнт фондовіддачі необоротних активів (Кфна)

Ан - середньорічна вартість не-

оборотних активів.

Коефіцієнт

Коефіцієнт фондовіддачі необоротних активів (Кфна)

Ан - середньорічна вартість не-

оборотних активів.

Коефіцієнт

Рентабельність продажу (Рп)

де Пч - чистий прибуток;

Рентабельність активів (Ра)

Рентабельність продажу (Рп)

де Пч - чистий прибуток;

Рентабельність активів (Ра)

Рентабельність необоротних активів (Ра)

де По - операційний прибуток; Рен кап

Рентабельність необоротних активів (Ра)

де По - операційний прибуток; Рен кап

Рентабельність сукупного капіталу (Рск)

де Пвзд – прибуток від звичайної діяльності;

Рентабельність сукупного капіталу (Рск)

де Пвзд – прибуток від звичайної діяльності;

Контролінг

Це синтез управлінських функцій обліку, планування, аналізу, інформаційного забезпечення, контролю,

Контролінг

Це синтез управлінських функцій обліку, планування, аналізу, інформаційного забезпечення, контролю,

Мета контролінгу

Забезпечити ефективне функціо-нування підприємства, його орієнтацію на максимізацію фінансових результатів

Мета контролінгу

Забезпечити ефективне функціо-нування підприємства, його орієнтацію на максимізацію фінансових результатів

Внутрішні джерела фінансо-вого забезпечення санаційних заходів

Доходи від основної діяльності;

Внутрішні джерела фінансо-вого забезпечення санаційних заходів

Доходи від основної діяльності;

Зовнішні джерела фінансо-вого забезпечення санаційних заходів

Кошти, надані власниками під-ва

Зовнішні джерела фінансо-вого забезпечення санаційних заходів

Кошти, надані власниками під-ва

3. Кошти кредиторів (реструкту-ризація заборгованості, списання заборгованості, надання санацій-них кредитів, трансформація

3. Кошти кредиторів (реструкту-ризація заборгованості, списання заборгованості, надання санацій-них кредитів, трансформація

План санації боржника

Впродовж 3 місяців з дня винесення господарським судом ухвали

План санації боржника

Впродовж 3 місяців з дня винесення господарським судом ухвали

3. Санація шляхом

реструктуризації підприємства

Законом України "Про відновлен-ня платоспроможності боржника або

3. Санація шляхом

реструктуризації підприємства

Законом України "Про відновлен-ня платоспроможності боржника або

Форми і зміст реструктуризації підприємства

Реструктуризація активів

Продаж частини необоро-тних і оборотних активів,

Форми і зміст реструктуризації підприємства

Реструктуризація активів

Продаж частини необоро-тних і оборотних активів,

Реструктуризація пасивів

2

Збільшення статутного фонду, замороження інвестиційних вкладень, реструктуризація креди-торської заборгованості, одержання

Реструктуризація пасивів

2

Збільшення статутного фонду, замороження інвестиційних вкладень, реструктуризація креди-торської заборгованості, одержання

Реструктуризація виро-бничо-технологічна

3

Впровадження нових техно-логій та прогресивних форм управління, зниження ви-тратомісткості виробниц-тва,

Реструктуризація виро-бничо-технологічна

3

Впровадження нових техно-логій та прогресивних форм управління, зниження ви-тратомісткості виробниц-тва,

Реструктуризація корпоративна

4

Реорганізація підприємст-ва: часткова або повна приватизація, поділ великих підприємств на

Реструктуризація корпоративна

4

Реорганізація підприємст-ва: часткова або повна приватизація, поділ великих підприємств на

Методи реорганізації підприємства:

1

2

3

Подрібнення підприємства (поділу, виокремлення);

Перетворення підприємства (зміни форми власності або

Методи реорганізації підприємства:

1

2

3

Подрібнення підприємства (поділу, виокремлення);

Перетворення підприємства (зміни форми власності або

Подготовка документов для расчета стимулирующей надбавки для работников из числа профессорско-преподавательского состава

Подготовка документов для расчета стимулирующей надбавки для работников из числа профессорско-преподавательского состава Luxor Mining Pool

Luxor Mining Pool Фото валют разных стран

Фото валют разных стран Звіт про прибутки й збитки. Грошовий потік, та звіт про рух грошових коштів

Звіт про прибутки й збитки. Грошовий потік, та звіт про рух грошових коштів Фінансові ринки. Структура фінансового ринку. (Тема 5)

Фінансові ринки. Структура фінансового ринку. (Тема 5) Деньги, Кредит, Банки. Центральный банк государства и денежно-кредитная политика

Деньги, Кредит, Банки. Центральный банк государства и денежно-кредитная политика Налогообложение физических лиц в РФ

Налогообложение физических лиц в РФ Повышение денежного довольствия военнослужащих в 2019 году

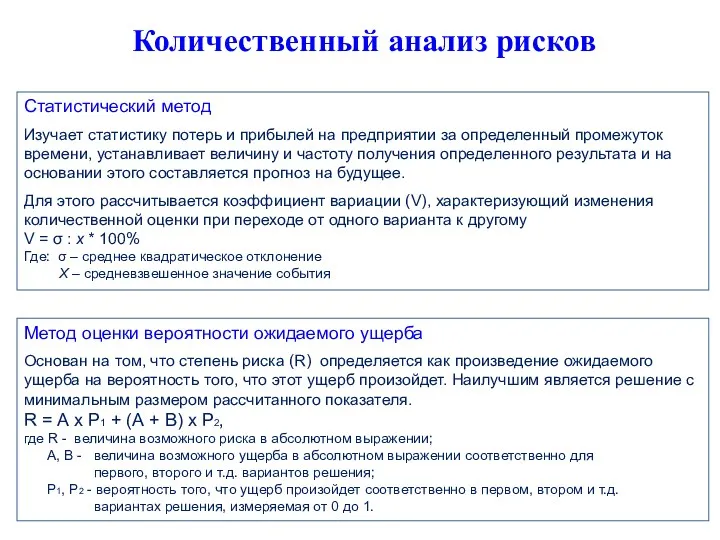

Повышение денежного довольствия военнослужащих в 2019 году Количественный анализ рисков. (Тема 5)

Количественный анализ рисков. (Тема 5) Donate-back

Donate-back Рынок недвижимости России. Предварительные итоги

Рынок недвижимости России. Предварительные итоги Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область

Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область Банки и их деятельность

Банки и их деятельность Специальный налоговый режим Налог на профессиональный доход

Специальный налоговый режим Налог на профессиональный доход Особенности лизингового кредитования в России. Прогнозы развития российского рынка лизинга

Особенности лизингового кредитования в России. Прогнозы развития российского рынка лизинга Профессиональный стандарт Управление инвестиционными проектами в строительстве

Профессиональный стандарт Управление инвестиционными проектами в строительстве ТОВ Капітал холдинг. Статус платника ПДВ

ТОВ Капітал холдинг. Статус платника ПДВ Ошибки и мошенничество, оценка их существенности

Ошибки и мошенничество, оценка их существенности Финансовые риски в деятельности современных предприятий

Финансовые риски в деятельности современных предприятий Оценка экономической эффективности инвестиционных проектов

Оценка экономической эффективности инвестиционных проектов Видаткова частина бюджету України

Видаткова частина бюджету України Финансовый план бизнес-планирования

Финансовый план бизнес-планирования Кредитная система России конца 19 - начала 20 века

Кредитная система России конца 19 - начала 20 века Финансовые методы повышения стоимости компании

Финансовые методы повышения стоимости компании ВКР: Финансовый анализ работы предприятия

ВКР: Финансовый анализ работы предприятия Ептіліктердің және дағдылардың қалыптасуы. Мектептердің материалдық жағдайы

Ептіліктердің және дағдылардың қалыптасуы. Мектептердің материалдық жағдайы Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Введение в управленческий учет. Тема 1

Введение в управленческий учет. Тема 1