- Количественный анализ рисков. (Тема 5)

Содержание

- 2. Метод минимизации потерь Основан на расчете возможных потерь при выборе определенного варианта решения задачи, с этой

- 3. Метод оценки риска на основе анализа финансового состояния Является одним из самых доступных и достоверных методов

- 4. Двухфакторная модель Альтмана Z= - 0,3877 - 1,0736 К1 + 0,0579 К2, где К1 — коэффициент

- 5. Двухфакторная модель Альтмана Чем выше значение Z, тем выше вероятность банкротства. При Z = 0 вероятность

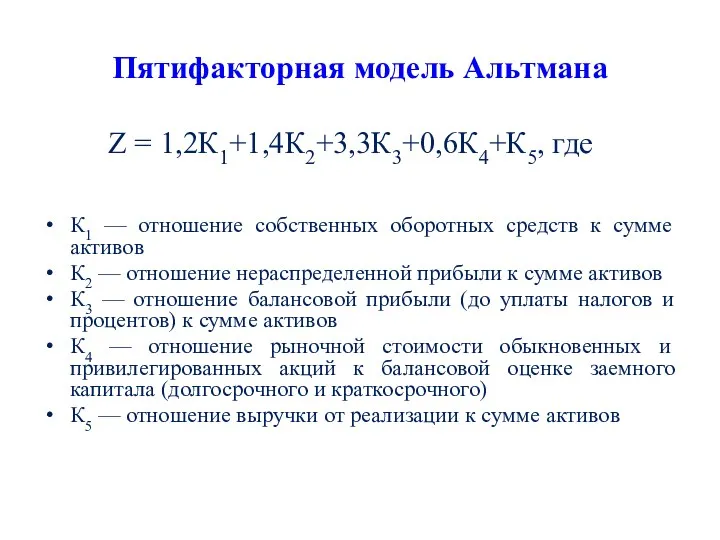

- 6. Пятифакторная модель Альтмана Z = 1,2К1+1,4К2+3,3К3+0,6К4+К5, где К1 — отношение собственных оборотных средств к сумме активов

- 8. Скачать презентацию

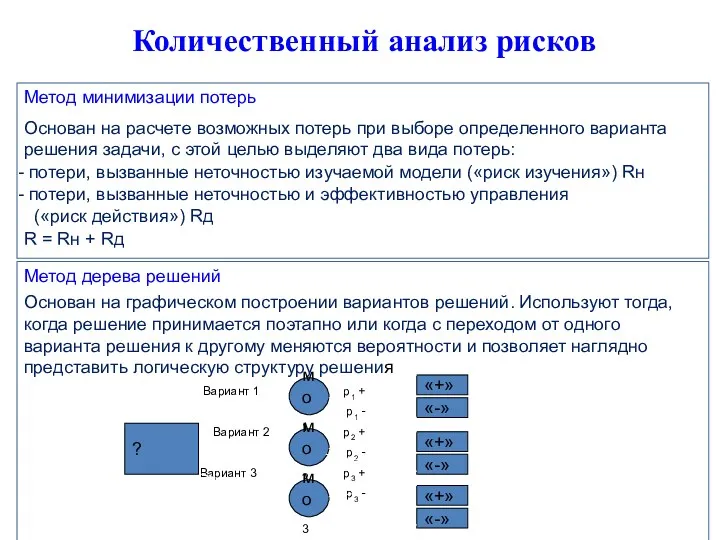

Метод минимизации потерь

Основан на расчете возможных потерь при выборе определенного варианта решения задачи,

Метод минимизации потерь

Основан на расчете возможных потерь при выборе определенного варианта решения задачи,

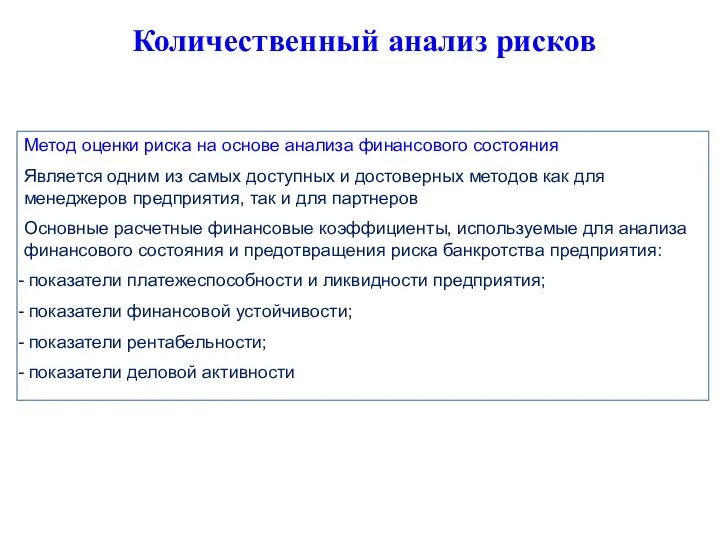

Метод оценки риска на основе анализа финансового состояния

Является одним из самых доступных и

Метод оценки риска на основе анализа финансового состояния

Является одним из самых доступных и

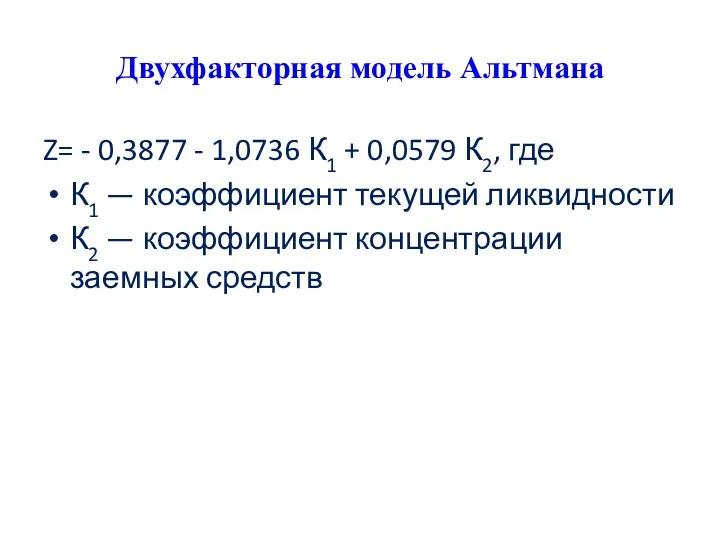

Двухфакторная модель Альтмана

Z= - 0,3877 - 1,0736 К1 + 0,0579 К2, где

К1 —

Двухфакторная модель Альтмана

Z= - 0,3877 - 1,0736 К1 + 0,0579 К2, где

К1 —

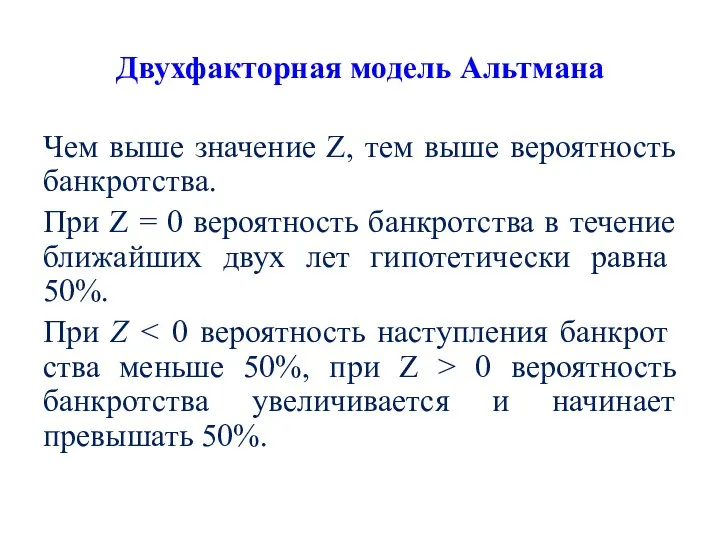

Двухфакторная модель Альтмана

Чем выше значение Z, тем выше вероятность банкротства.

При Z = 0

Двухфакторная модель Альтмана

Чем выше значение Z, тем выше вероятность банкротства.

При Z = 0

Пятифакторная модель Альтмана

Z = 1,2К1+1,4К2+3,3К3+0,6К4+К5, где

К1 — отношение собственных оборотных средств к

Пятифакторная модель Альтмана

Z = 1,2К1+1,4К2+3,3К3+0,6К4+К5, где

К1 — отношение собственных оборотных средств к

Виды прибыли

Виды прибыли Айлық есептік көрсеткіш

Айлық есептік көрсеткіш Про виконання доходної частини місцевих бюджетів області за 2017 рік та основні резерви по наповненню бюджетів на 2018 рік

Про виконання доходної частини місцевих бюджетів області за 2017 рік та основні резерви по наповненню бюджетів на 2018 рік Содержание и организация финансового менеджмента на предприятии

Содержание и организация финансового менеджмента на предприятии Развитие дискаунтеров на розничном рынке (зарубежная практика)

Развитие дискаунтеров на розничном рынке (зарубежная практика) Формы и виды кредита. (Лекция 8)

Формы и виды кредита. (Лекция 8) Ревизия как основной метод финансового контроля

Ревизия как основной метод финансового контроля Правовой статус и регулирование криптовалют

Правовой статус и регулирование криптовалют Управление дебиторской и кредиторской задолженностью организации АО Компания Росинка, г. Липецк

Управление дебиторской и кредиторской задолженностью организации АО Компания Росинка, г. Липецк Организация оборотных средств

Организация оборотных средств Фінансово-кредитні посередники та їх роль у стимулюванні інноваційноінвестиційної активності в трансформації економіки

Фінансово-кредитні посередники та їх роль у стимулюванні інноваційноінвестиційної активності в трансформації економіки Вартість та оптимізація структури капіталу на ДП Чернігівська мехколона

Вартість та оптимізація структури капіталу на ДП Чернігівська мехколона Паевые и пенсионные фонды. Страховые компании

Паевые и пенсионные фонды. Страховые компании Учет собственного капитала

Учет собственного капитала Види підприємницької діяльності

Види підприємницької діяльності Государственная поддержка малого бизнеса в России

Государственная поддержка малого бизнеса в России Доходність інвестованих коштів в підприємство

Доходність інвестованих коштів в підприємство Кредит и ссудный процент. (Лекция 6)

Кредит и ссудный процент. (Лекция 6) Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району

Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району Нестандартные аукционы

Нестандартные аукционы Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Обеспечение безопасности при расчетах банковскими платежными картами

Обеспечение безопасности при расчетах банковскими платежными картами Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Проект поддержки местных инициатив

Проект поддержки местных инициатив Фінансовий аналіз діяльності комерційних банків

Фінансовий аналіз діяльності комерційних банків Доходы и прибыль предприятия

Доходы и прибыль предприятия Ревизия основных средств и нематериальных активов. Тема 4

Ревизия основных средств и нематериальных активов. Тема 4 Об обязательном пенсионном страховании в Российской Федерации. Глава I. Общие положения

Об обязательном пенсионном страховании в Российской Федерации. Глава I. Общие положения