- Формы и виды кредита. (Лекция 8)

Содержание

- 2. Учебный вопрос № 1: «Потребительский и ипотечный кредиты»

- 3. Потребительский кредит это денежные ссуды, предоставляемые физическим лицам для приобретения потребительских товаров. При этом покупаемые товары

- 4. Развитие потребительского кредита обусловлено рядом причин 1) развитием товарно-денежных отношений; 2) имеющимся разрывом между размерами текущих

- 5. Порядок выдачи потребительского кредита 1 этап Продавец и покупатель заполняют специальное досье, в котором содержатся сведения

- 6. Порядок выдачи потребительского кредита 2 этап Приняв решение о предоставлении кредита, финансовая компания направляет продавцу обусловленную

- 7. Порядок выдачи потребительского кредита 3 этап В течение определенного срока, который устанавливается в зависимости от вида

- 8. Потребительский кредит по причине своей доходности привлекает пристальное внимание коммерческих банков. Непосредственное участие коммерческих банков в

- 9. 1. Персональные кредиты - это банковские ссуды в денежной форме, предоставляемые частным лицам. 2. Ссуды не

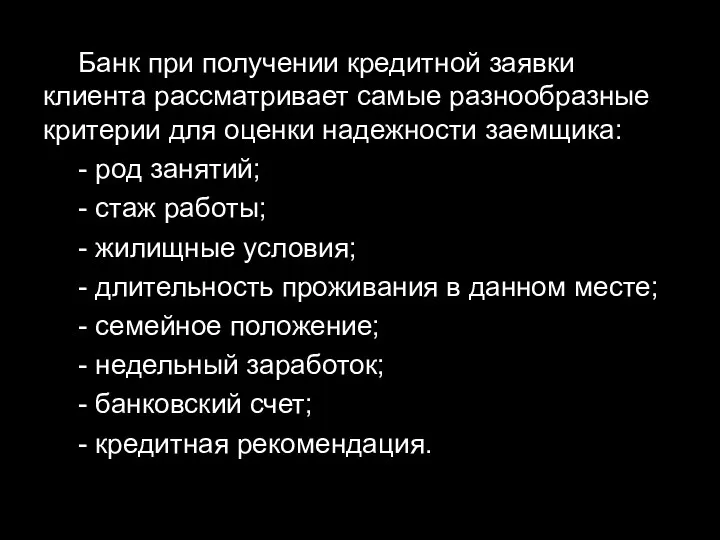

- 10. Банк при получении кредитной заявки клиента рассматривает самые разнообразные критерии для оценки надежности заемщика: - род

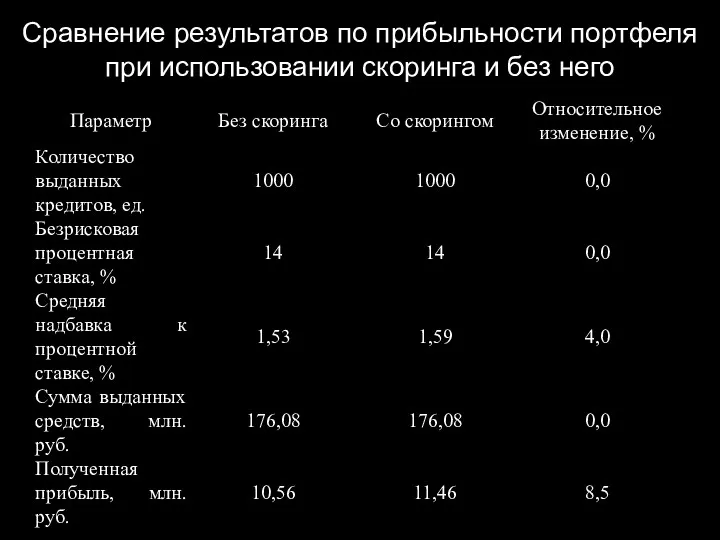

- 12. Сравнение результатов по прибыльности портфеля при использовании скоринга и без него

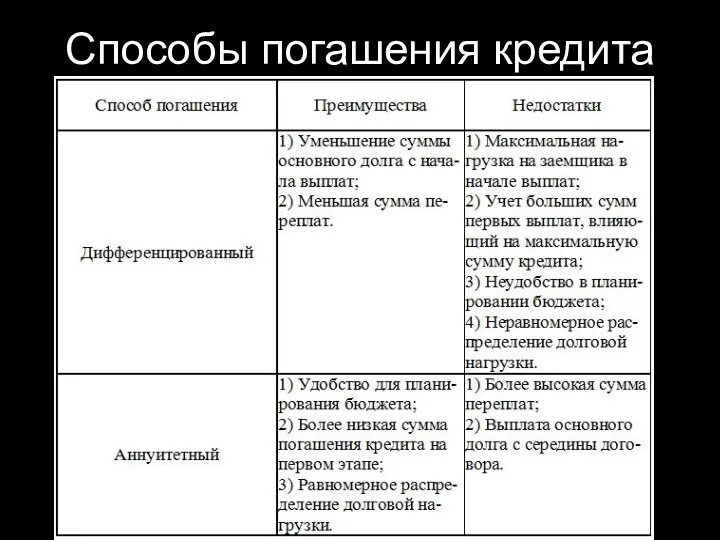

- 13. Способы погашения кредита

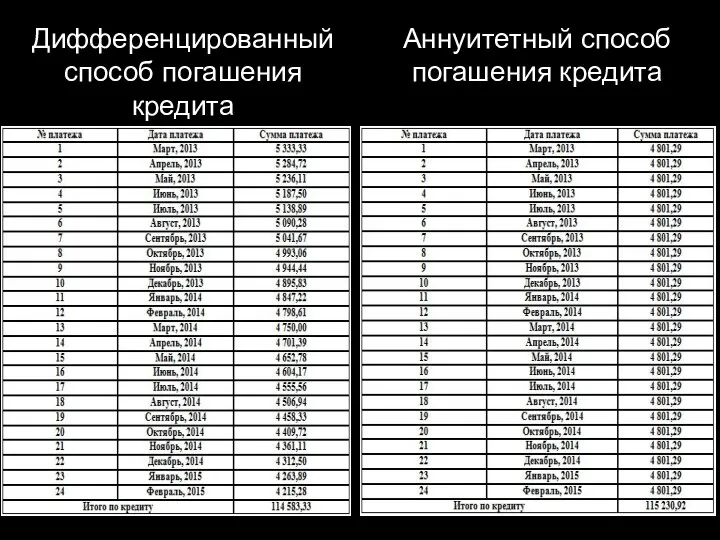

- 14. Дифференцированный способ погашения кредита Аннуитетный способ погашения кредита

- 15. В России в роли кредитора могут выступать: - банки; - торговые организации; - кредитные учреждения небанковского

- 16. Ипотечный кредит это кредит, предоставляемый на срок от трёх лет и более банком физическому лицу для

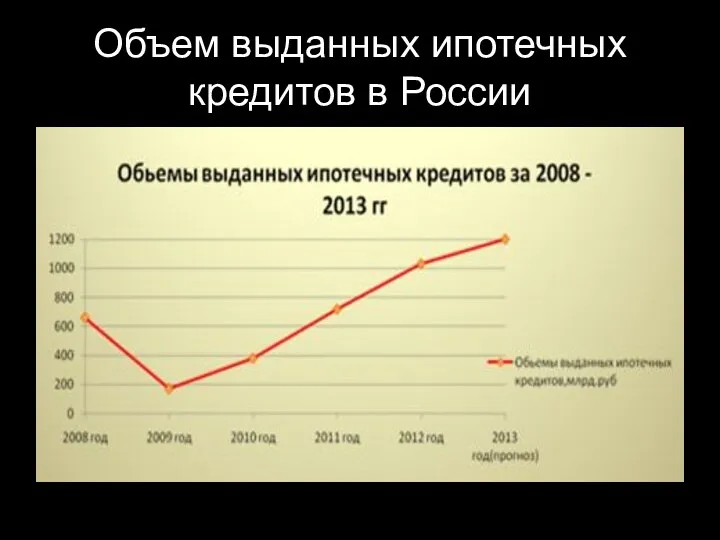

- 17. Объем выданных ипотечных кредитов в России

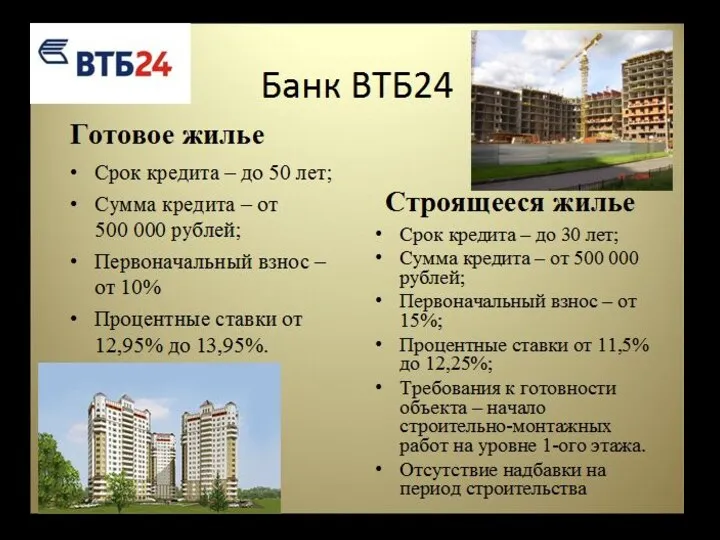

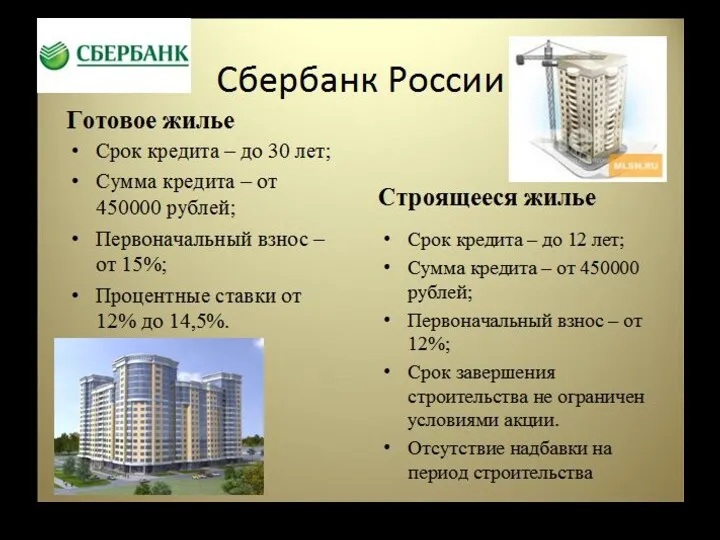

- 18. Наиболее известные банки, выдающие ипотечные кредиты Сбербанк России ВТБ24 Росбанк Россельхозбанк Банк Москвы Промсвязьбанк Райффайзенбанк Альфа–банк

- 19. Этапы оформления ипотеки

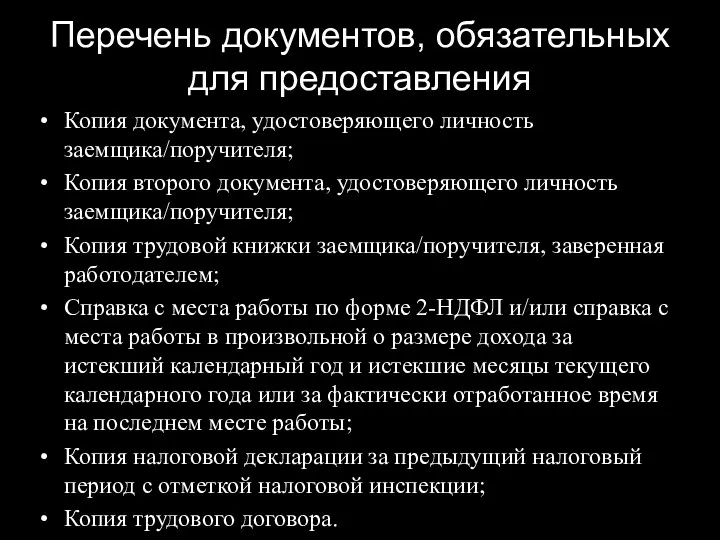

- 20. Перечень документов, обязательных для предоставления Копия документа, удостоверяющего личность заемщика/поручителя; Копия второго документа, удостоверяющего личность заемщика/поручителя;

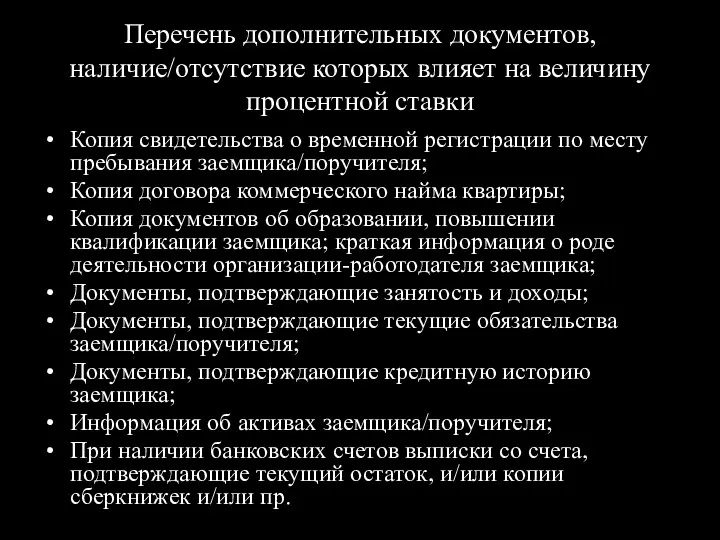

- 21. Перечень дополнительных документов, наличие/отсутствие которых влияет на величину процентной ставки Копия свидетельства о временной регистрации по

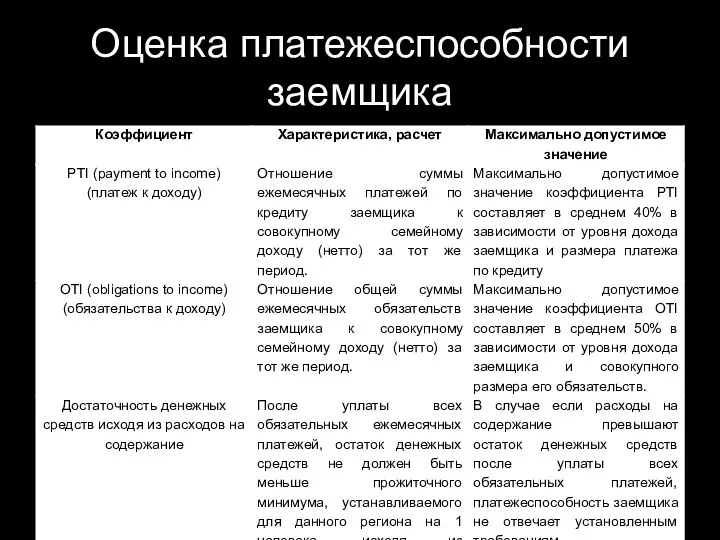

- 22. Оценка платежеспособности заемщика

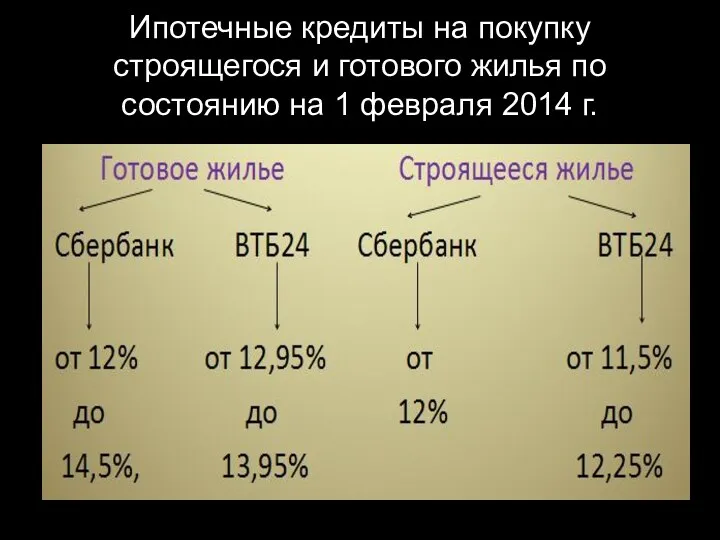

- 23. Ипотечные кредиты на покупку строящегося и готового жилья по состоянию на 1 февраля 2014 г.

- 28. Кредитные каникулы предоставляемая банком заемщику отсрочка по выплате кредита. Такие каникулы могут предлагаться кредитной организацией клиенту

- 30. Учебный вопрос № 2: «Государственный и международный кредиты»

- 31. Государственный кредит это совокупность кредитных отношений между государством, физическими или юридическими лицами, при которых государство выступает

- 32. Классификация государственного займа: 1. По субъектам кредитных отношений: - займы центрального правительства; - займы местных органов

- 33. Классификация государственного займа: 4. По обеспечению: - закладные; - беззакладные. 5. По характеру выплачиваемого дохода: -

- 34. Долговые обязательства государства оформляются различного вида ценными бумагами. Классический образец таких бумаг - облигации. Они выпускаются,

- 35. В России основными видами ценных бумаг до 17 августа 1998 г. были: 1) Государственные краткосрочные облигации

- 36. Международный кредит это движение ссудного капитала в сфере международных экономических отношений. Классификация международного кредита: 1. По

- 37. Классификация международного кредита: 2. По валюте займа: - предоставляемые в валюте страны-кредитора; - предоставляемые в валюте

- 38. Различают следующие виды межгосударственного кредита: 1. Двусторонние (межправительственные) кредиты. 2. Кредиты международных и региональных валютно-кредитных и

- 39. Основные кредиторы Международный валютный фонд - специализированное учреждение ООН, со штаб-квартирой в Вашингтоне, США, созданное в

- 40. Основные кредиторы Международный банк реконструкции и развития - специализированное учреждение ООН, межгосударственный инвестиционный институт, учреждённый одновременно

- 42. Скачать презентацию

Учебный вопрос № 1:

«Потребительский и ипотечный кредиты»

«Потребительский и ипотечный кредиты»

Потребительский кредит

это денежные ссуды, предоставляемые физическим лицам для приобретения потребительских

Потребительский кредит

это денежные ссуды, предоставляемые физическим лицам для приобретения потребительских

Развитие потребительского кредита обусловлено рядом причин

1) развитием товарно-денежных отношений;

2) имеющимся

Развитие потребительского кредита обусловлено рядом причин

1) развитием товарно-денежных отношений;

2) имеющимся

Порядок выдачи потребительского кредита

1 этап

Продавец и покупатель заполняют специальное досье,

Порядок выдачи потребительского кредита

1 этап

Продавец и покупатель заполняют специальное досье,

Порядок выдачи потребительского кредита

2 этап

Приняв решение о предоставлении кредита, финансовая

Порядок выдачи потребительского кредита

2 этап

Приняв решение о предоставлении кредита, финансовая

Порядок выдачи потребительского кредита

3 этап

В течение определенного срока, который устанавливается

Порядок выдачи потребительского кредита

3 этап

В течение определенного срока, который устанавливается

Потребительский кредит по причине своей доходности привлекает пристальное внимание коммерческих банков.

Непосредственное

Потребительский кредит по причине своей доходности привлекает пристальное внимание коммерческих банков.

Непосредственное

1. Персональные кредиты - это банковские ссуды в денежной форме, предоставляемые

1. Персональные кредиты - это банковские ссуды в денежной форме, предоставляемые

Банк при получении кредитной заявки клиента рассматривает самые разнообразные критерии для

Банк при получении кредитной заявки клиента рассматривает самые разнообразные критерии для

Сравнение результатов по прибыльности портфеля при использовании скоринга и без него

Сравнение результатов по прибыльности портфеля при использовании скоринга и без него

Способы погашения кредита

Способы погашения кредита

Дифференцированный способ погашения кредита

Аннуитетный способ погашения кредита

Дифференцированный способ погашения кредита

Аннуитетный способ погашения кредита

В России в роли кредитора могут выступать:

- банки;

- торговые организации;

- кредитные

В России в роли кредитора могут выступать:

- банки;

- торговые организации;

- кредитные

Ипотечный кредит

это кредит, предоставляемый на срок от трёх лет и

Ипотечный кредит

это кредит, предоставляемый на срок от трёх лет и

Объем выданных ипотечных кредитов в России

Объем выданных ипотечных кредитов в России

Наиболее известные банки, выдающие ипотечные кредиты

Сбербанк России

ВТБ24

Росбанк

Россельхозбанк

Банк Москвы

Промсвязьбанк

Райффайзенбанк

Альфа–банк

Наиболее известные банки, выдающие ипотечные кредиты

Сбербанк России

ВТБ24

Росбанк

Россельхозбанк

Банк Москвы

Промсвязьбанк

Райффайзенбанк

Альфа–банк

Этапы оформления ипотеки

Этапы оформления ипотеки

Перечень документов, обязательных для предоставления

Копия документа, удостоверяющего личность заемщика/поручителя;

Копия второго документа,

Перечень документов, обязательных для предоставления

Копия документа, удостоверяющего личность заемщика/поручителя;

Копия второго документа,

Перечень дополнительных документов, наличие/отсутствие которых влияет на величину процентной ставки

Копия свидетельства

Перечень дополнительных документов, наличие/отсутствие которых влияет на величину процентной ставки

Копия свидетельства

Оценка платежеспособности заемщика

Оценка платежеспособности заемщика

Ипотечные кредиты на покупку строящегося и готового жилья по состоянию на

Ипотечные кредиты на покупку строящегося и готового жилья по состоянию на

Кредитные каникулы

предоставляемая банком заемщику отсрочка по выплате кредита. Такие каникулы могут

Кредитные каникулы

предоставляемая банком заемщику отсрочка по выплате кредита. Такие каникулы могут

Учебный вопрос № 2:

«Государственный и международный кредиты»

«Государственный и международный кредиты»

Государственный кредит

это совокупность кредитных отношений между государством, физическими или юридическими

Государственный кредит

это совокупность кредитных отношений между государством, физическими или юридическими

Классификация государственного займа:

1. По субъектам кредитных отношений:

- займы центрального правительства;

-

Классификация государственного займа:

1. По субъектам кредитных отношений:

- займы центрального правительства;

-

Классификация государственного займа:

4. По обеспечению:

- закладные;

- беззакладные.

5. По характеру выплачиваемого дохода:

-

Классификация государственного займа:

4. По обеспечению:

- закладные;

- беззакладные.

5. По характеру выплачиваемого дохода:

-

Долговые обязательства государства оформляются различного вида ценными бумагами.

Классический образец таких бумаг

Долговые обязательства государства оформляются различного вида ценными бумагами.

Классический образец таких бумаг

В России основными видами ценных бумаг до 17 августа 1998 г.

В России основными видами ценных бумаг до 17 августа 1998 г.

Международный кредит

это движение ссудного капитала в сфере международных экономических отношений.

Классификация

Международный кредит

это движение ссудного капитала в сфере международных экономических отношений.

Классификация

Классификация

международного кредита:

2. По валюте займа:

- предоставляемые в валюте страны-кредитора;

- предоставляемые

Классификация

международного кредита:

2. По валюте займа:

- предоставляемые в валюте страны-кредитора;

- предоставляемые

Различают следующие виды межгосударственного кредита:

1. Двусторонние (межправительственные) кредиты.

2. Кредиты международных и

Различают следующие виды межгосударственного кредита:

1. Двусторонние (межправительственные) кредиты.

2. Кредиты международных и

Основные кредиторы

Международный валютный фонд - специализированное учреждение ООН, со штаб-квартирой

Основные кредиторы

Международный валютный фонд - специализированное учреждение ООН, со штаб-квартирой

Основные кредиторы

Международный банк реконструкции и развития - специализированное учреждение ООН, межгосударственный инвестиционный

Основные кредиторы

Международный банк реконструкции и развития - специализированное учреждение ООН, межгосударственный инвестиционный

Triangular Arbitrage: What is It?

Triangular Arbitrage: What is It? Учет труда и заработной платы в аптеках

Учет труда и заработной платы в аптеках Кейс: несогласие застрахованного лица с размером возмещенного ущерба

Кейс: несогласие застрахованного лица с размером возмещенного ущерба Семейный бюджет

Семейный бюджет Анализ финансовой отчетности в оценке бизнеса

Анализ финансовой отчетности в оценке бизнеса Trade credit

Trade credit Контроллинг или реализация концепций финансового менеджмента

Контроллинг или реализация концепций финансового менеджмента Проблемы и пути совершенствования деятельности коммерческих банков

Проблемы и пути совершенствования деятельности коммерческих банков Правовое регулирование несостоятельности кредитных организаций

Правовое регулирование несостоятельности кредитных организаций Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп

Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп Планирование проекта. Риски проекта

Планирование проекта. Риски проекта Обзор рынка государственных ценных бумаг 15.02.-19.02.2016

Обзор рынка государственных ценных бумаг 15.02.-19.02.2016 Моніторинг та оцінка бюджетних програм

Моніторинг та оцінка бюджетних програм Товар и деньги

Товар и деньги Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) Эффективное и безопасное безналичное платежное поведение с картой Мир

Эффективное и безопасное безналичное платежное поведение с картой Мир Порядок работы с бланками и разными ценностями

Порядок работы с бланками и разными ценностями Гранты. Опыт участия

Гранты. Опыт участия Аудит установчих документів, облікової політики та власного капіталу підприємства

Аудит установчих документів, облікової політики та власного капіталу підприємства Бюджетное управление на предприятии. Тема 7

Бюджетное управление на предприятии. Тема 7 Разработка финансового плана проекта

Разработка финансового плана проекта Розрахунково-платіжна дисципліна в системі розрахункових платежежів

Розрахунково-платіжна дисципліна в системі розрахункових платежежів Спонсоринг (поручительство, попечительство, поддержка)

Спонсоринг (поручительство, попечительство, поддержка) Бухгалтерский учет и анализ эффективности использования основных средств в райпо

Бухгалтерский учет и анализ эффективности использования основных средств в райпо Финансовые решения. Тема 1

Финансовые решения. Тема 1 Ценовая работа и ценовая политика компании

Ценовая работа и ценовая политика компании Итоги деятельности ФНС России (январь - июль 2022 года)

Итоги деятельности ФНС России (январь - июль 2022 года) Бюджетная система РФ

Бюджетная система РФ