- Бухгалтерский учет и анализ эффективности использования основных средств в райпо

Содержание

- 2. Актуальность Актуальность темы, неоспорима, так как организация учета и регулярный анализ основных средств во многом помогает

- 4. Основные средства представляют собой объекты имущества организации, используемые в качестве средств труда при производстве продукции, выполнении

- 5. Признаки классификации

- 6. Оценка основных средств В бухгалтерском учете определяют 3 вида оценки основных средств: первоначальная, восстановительная, остаточная стоимость.

- 7. Стоимость объектов после переоценки называется восстановительной. Переоценка основных средств, проводится с целью привести стоимость основных средств,

- 8. Нормативно-правовое регулирование учета основных средств. В литературе по бухгалтерскому учету нормативные правовые акты в зависимости от

- 9. Цель, основные задачи и направления анализа основных средств. Работа в рыночных условиях связана с тем, что

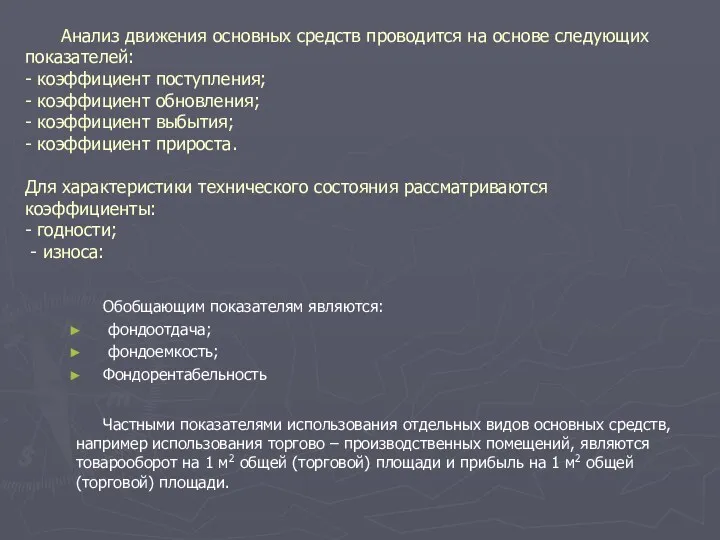

- 10. Анализ движения основных средств проводится на основе следующих показателей: - коэффициент поступления; - коэффициент обновления; -

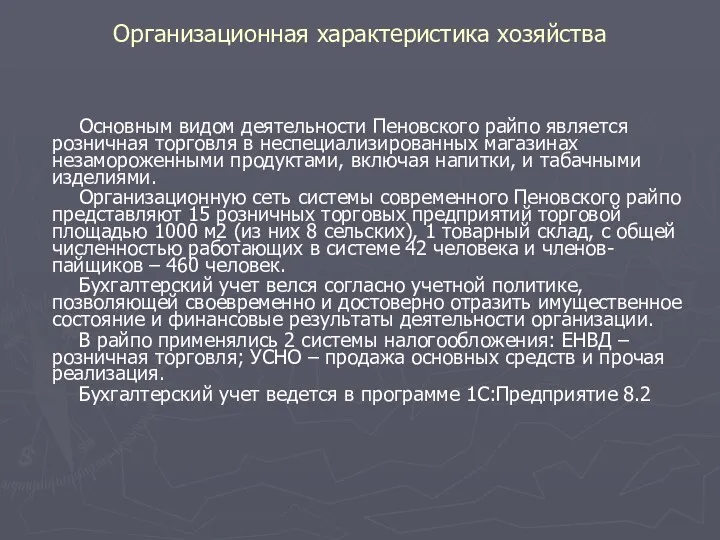

- 11. Организационная характеристика хозяйства Основным видом деятельности Пеновского райпо является розничная торговля в неспециализированных магазинах незамороженными продуктами,

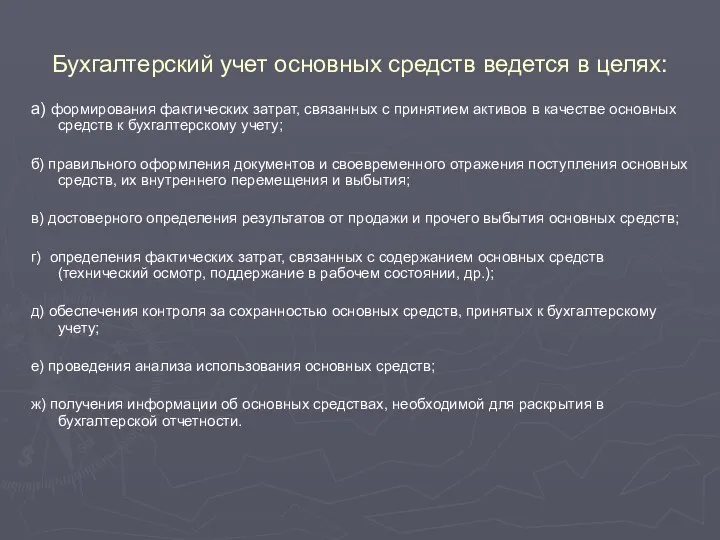

- 12. Бухгалтерский учет основных средств ведется в целях: а) формирования фактических затрат, связанных с принятием активов в

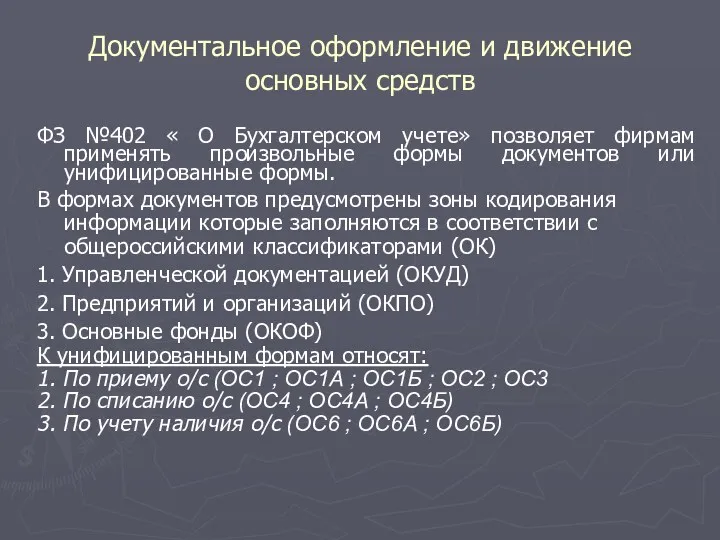

- 13. Документальное оформление и движение основных средств ФЗ №402 « О Бухгалтерском учете» позволяет фирмам применять произвольные

- 14. Аналитический учет Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств.

- 15. Синтетический учет Для синтетического учета операций с основными средствами использует следующие счета: 01 «Основные средства», 02

- 16. Приобретение и ввод в эксплуатацию основных средств в Пеновском райпо

- 17. Учет продажи основных средств в Пеновском райпо

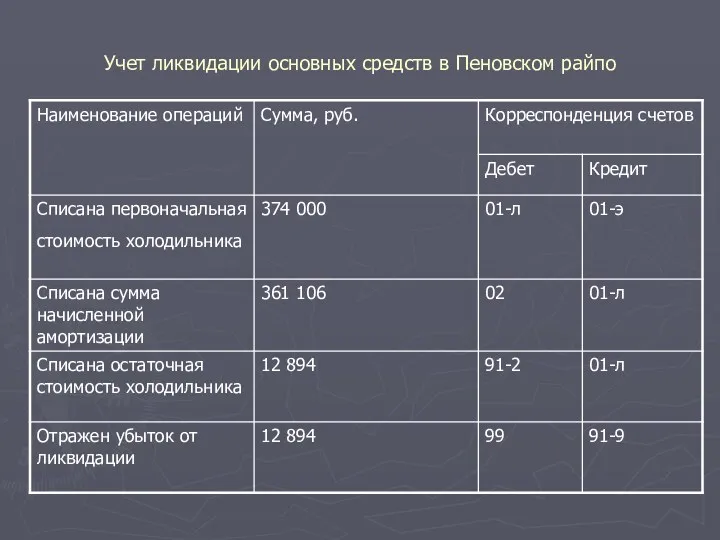

- 18. Учет ликвидации основных средств в Пеновском райпо

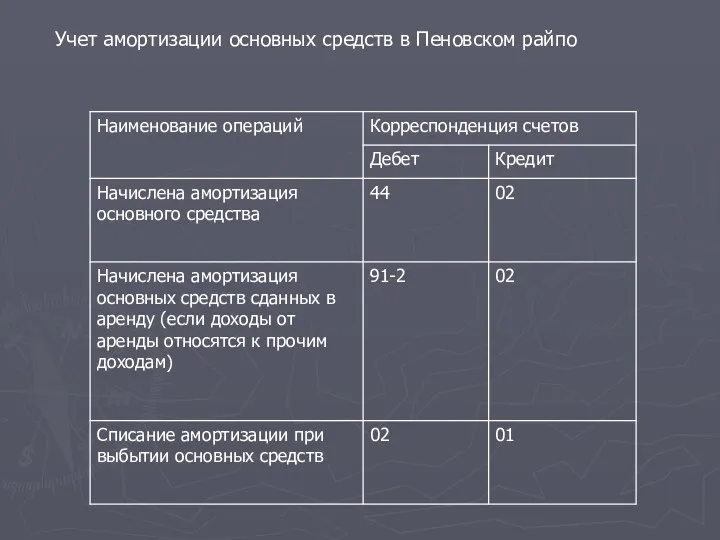

- 19. Учет амортизации основных средств в Пеновском райпо

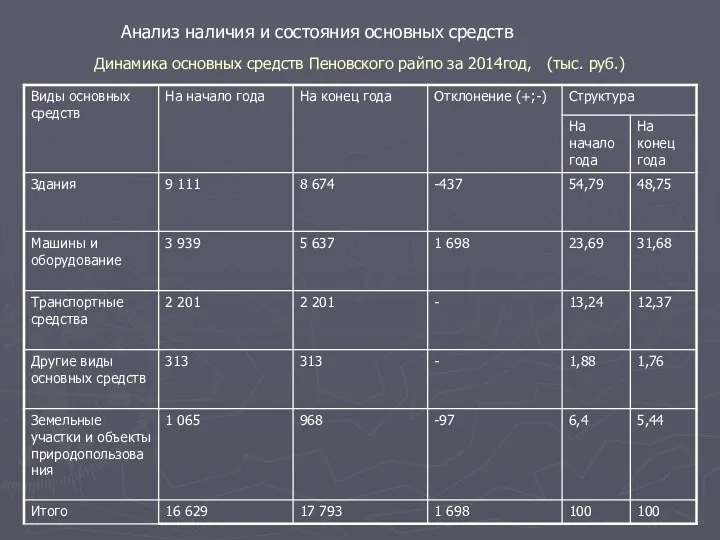

- 20. Динамика основных средств Пеновского райпо за 2014год, (тыс. руб.) Анализ наличия и состояния основных средств

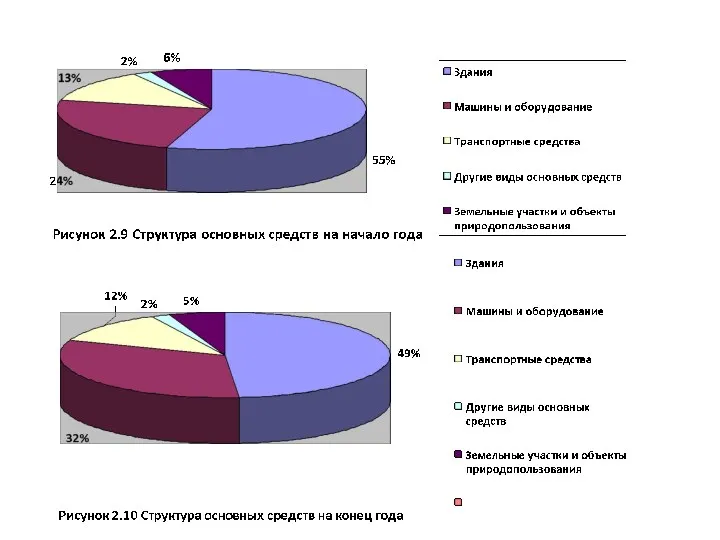

- 22. Динамика удельного веса активной части основных средств

- 23. Динамика показателей движения основных средств Пеновского райпо Анализ движения и состояния основных средств

- 24. Качественная характеристика основных средств предприятия, тыс. руб.

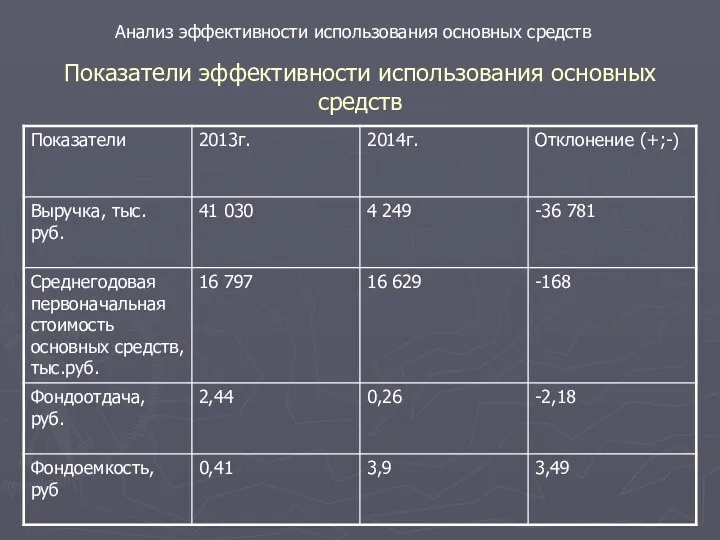

- 25. Показатели эффективности использования основных средств Анализ эффективности использования основных средств

- 27. Скачать презентацию

Актуальность

Актуальность темы, неоспорима, так как организация учета и регулярный анализ

Актуальность

Актуальность темы, неоспорима, так как организация учета и регулярный анализ

Основные средства представляют собой объекты имущества организации, используемые в качестве средств

Основные средства представляют собой объекты имущества организации, используемые в качестве средств

Признаки классификации

Признаки классификации

Оценка основных средств

В бухгалтерском учете определяют 3 вида оценки основных средств:

Оценка основных средств

В бухгалтерском учете определяют 3 вида оценки основных средств:

Стоимость объектов после переоценки называется восстановительной. Переоценка основных средств, проводится с

Стоимость объектов после переоценки называется восстановительной. Переоценка основных средств, проводится с

Нормативно-правовое регулирование учета основных средств.

В литературе по бухгалтерскому учету нормативные правовые

Нормативно-правовое регулирование учета основных средств.

В литературе по бухгалтерскому учету нормативные правовые

Цель, основные задачи и направления анализа основных средств.

Работа в рыночных условиях

Цель, основные задачи и направления анализа основных средств.

Работа в рыночных условиях

Анализ движения основных средств проводится на основе следующих показателей:

- коэффициент

Анализ движения основных средств проводится на основе следующих показателей: - коэффициент

Организационная характеристика хозяйства

Основным видом деятельности Пеновского райпо является розничная торговля в

Организационная характеристика хозяйства

Основным видом деятельности Пеновского райпо является розничная торговля в

Бухгалтерский учет основных средств ведется в целях:

а) формирования фактических затрат, связанных

Бухгалтерский учет основных средств ведется в целях:

а) формирования фактических затрат, связанных

Документальное оформление и движение основных средств

ФЗ №402 « О Бухгалтерском учете»

Документальное оформление и движение основных средств

ФЗ №402 « О Бухгалтерском учете»

Аналитический учет

Аналитический учет по счету 01 «Основные средства» ведется по

Аналитический учет

Аналитический учет по счету 01 «Основные средства» ведется по

Синтетический учет

Для синтетического учета операций с основными средствами использует следующие счета:

01

Синтетический учет

Для синтетического учета операций с основными средствами использует следующие счета:

01

Приобретение и ввод в эксплуатацию основных средств в Пеновском райпо

Приобретение и ввод в эксплуатацию основных средств в Пеновском райпо

Учет продажи основных средств в Пеновском райпо

Учет продажи основных средств в Пеновском райпо

Учет ликвидации основных средств в Пеновском райпо

Учет ликвидации основных средств в Пеновском райпо

Учет амортизации основных средств в Пеновском райпо

Учет амортизации основных средств в Пеновском райпо

Динамика основных средств Пеновского райпо за 2014год, (тыс. руб.)

Анализ наличия и

Динамика основных средств Пеновского райпо за 2014год, (тыс. руб.)

Анализ наличия и

Динамика удельного веса активной части основных средств

Динамика удельного веса активной части основных средств

Динамика показателей движения основных средств Пеновского райпо

Анализ движения и состояния основных

Динамика показателей движения основных средств Пеновского райпо

Анализ движения и состояния основных

Качественная характеристика основных средств предприятия, тыс. руб.

Качественная характеристика основных средств предприятия, тыс. руб.

Показатели эффективности использования основных средств

Анализ эффективности использования основных средств

Показатели эффективности использования основных средств

Анализ эффективности использования основных средств

Financial Statement. Analysis

Financial Statement. Analysis Банки и банковская система

Банки и банковская система Сельская ипотека от 1,9% годовых

Сельская ипотека от 1,9% годовых Вклад Престиж. Банк Санкт-Петербург

Вклад Престиж. Банк Санкт-Петербург Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі

Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі Онлайн-кассы

Онлайн-кассы Оплата праці працівників сфери обслуговування

Оплата праці працівників сфери обслуговування Деньги, кредит, банки

Деньги, кредит, банки Ипотека это просто, ПАО Росбанк

Ипотека это просто, ПАО Росбанк Размещение средств населения

Размещение средств населения Система социального обеспечения в Ирландии

Система социального обеспечения в Ирландии Правове регулювання публічного боргу в україні

Правове регулювання публічного боргу в україні Вводный курс. Потребительское кредитование. Дополнительные услуги

Вводный курс. Потребительское кредитование. Дополнительные услуги Advanced administrative topics

Advanced administrative topics Державне регулювання страхової діяльності

Державне регулювання страхової діяльності Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое

Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое Оцінка ліквідності і платоспроможності підприємства

Оцінка ліквідності і платоспроможності підприємства Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции

Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции Қазақстан Республикасының салық жүйесiнің бүгiнгi жағдайына сипаттама

Қазақстан Республикасының салық жүйесiнің бүгiнгi жағдайына сипаттама Московский кредитный банк

Московский кредитный банк Специальные налоговые режимы

Специальные налоговые режимы Страховой рынок Казахстана: современное состояние и перспективы развития

Страховой рынок Казахстана: современное состояние и перспективы развития Первичный учет и формы бухгалтерского учета

Первичный учет и формы бухгалтерского учета Налогообложение в Российской Федерации

Налогообложение в Российской Федерации Цитаты. Задание

Цитаты. Задание Инструменты валютного рынка

Инструменты валютного рынка Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь Доходный подход

Доходный подход