- Контроллинг или реализация концепций финансового менеджмента

Содержание

- 2. Тема 1. Сущность контроллинга

- 3. Вопросы темы: 1. Сущность, содержание и модели контроллинга 2. Функции, задачи и концепция контроллинга 3. Организация

- 4. Вопрос 1 Сущность, содержание и модели контроллинга

- 5. Контроллинг с точки зрения экономической науки - особая сфера экономических отношений по системному управлению хозяйствующим субъектом

- 6. США Термин контроллинг появился в 1880 г. Экономический кризис 30-х гг. ХХ века привел к пониманию

- 7. Германия Впервые контроллинг был введен в 80-х гг. ХХ столетия, когда по стране прокатилась волна банкротств

- 8. Причины внедрения контроллинга в 80-90-х гг. ХХ века концептуальные изменения в подходах к управлению бизнесом; эволюция

- 9. Американская модель контроллинга

- 10. Немецкая модель контроллинга

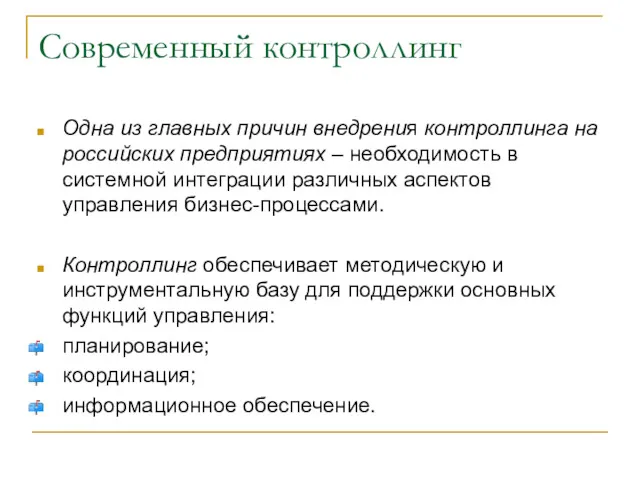

- 11. Современный контроллинг Одна из главных причин внедрения контроллинга на российских предприятиях – необходимость в системной интеграции

- 12. Кто может заменить контроллера ? бухгалтерия финансовый отдел (сектор планово-экономической работы, банковских и кассовых операций, расчетный

- 13. Вопрос 2 Функции, задачи и концепция контроллинга

- 14. Концепция контроллинга философия доходности- ориентация на эффективную работу предприятия в долгосрочной перспективе: понимание контроля издержек и

- 15. Концепция контроллинга структура бизнеса ориентирована на достижение стратегических и тактических целей В структура бизнеса должны выделяться

- 16. Концепция контроллинга эффективная информационная система обеспечивает сбор, обработку и предоставление руководству существенной для принятия управленческих решений

- 17. Концепция контроллинга цикличность задач контроллинга: планирование; получение результата; сравнение плана и факта; выработка корректирующих решений.

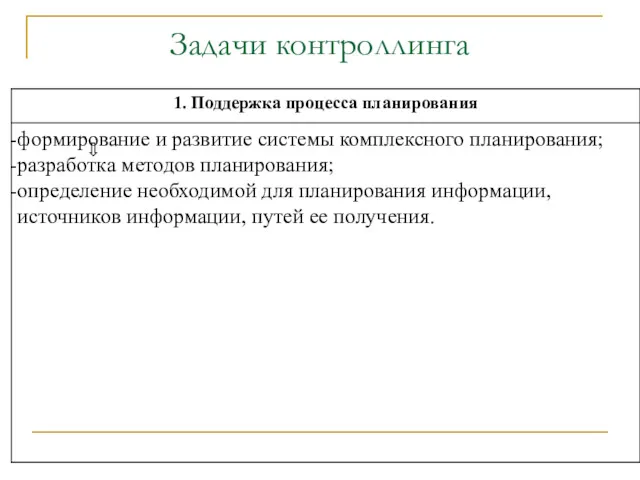

- 18. Задачи контроллинга поддержка процесса планирования, контроль за реализацией планов, информационно-аналитическое обеспечение руководства предприятия, специальные задачи

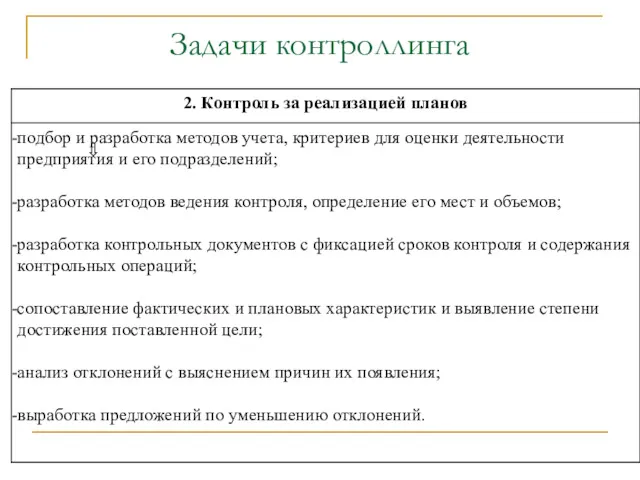

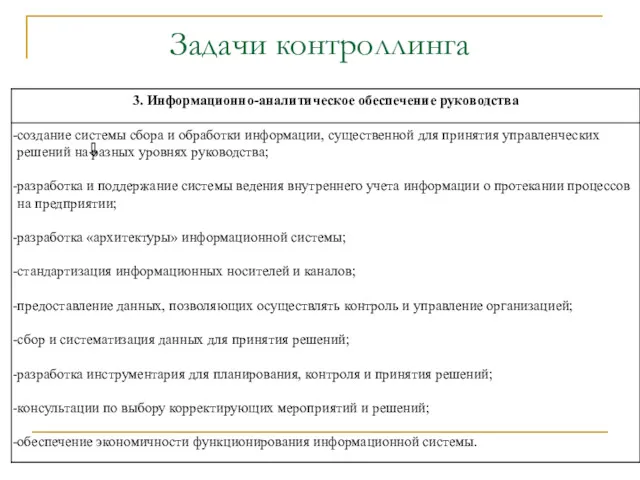

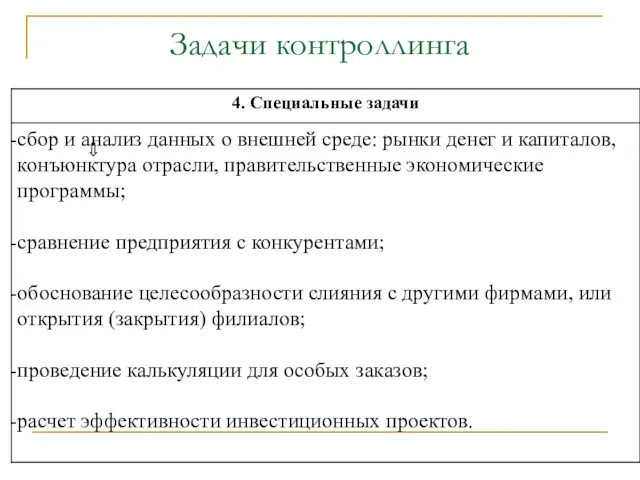

- 19. Задачи контроллинга

- 20. Задачи контроллинга

- 21. Задачи контроллинга

- 22. Задачи контроллинга

- 23. Участие контроллеров в экономической деятельности предприятий, %

- 24. Вопрос 3 Организация службы контроллинга на предприятиях

- 25. Служба контроллинга создается в следующих вариантах № 1. Контроллер направления деятельности дисциплинарно подчинен линейному руководителю, а

- 26. Руководитель предприятия Вариант № 1 Центральный аппарат управления (1-й уровень) Центральный Директор по Гл. инженер Финансовый

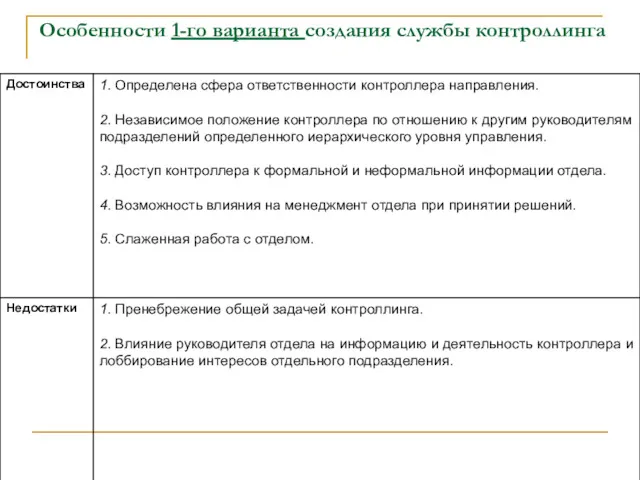

- 27. Особенности 1-го варианта создания службы контроллинга

- 28. Служба контроллинга создается в следующих вариантах № 2. Контроллер направления деятельности функционально подчинен линейному руководителю, а

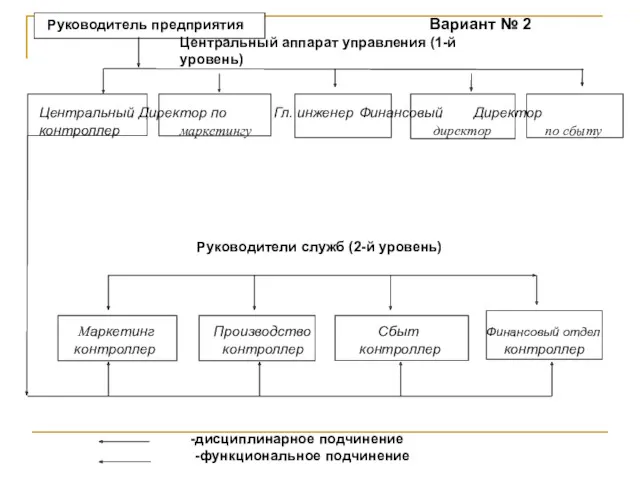

- 29. Руководитель предприятия Вариант № 2 Центральный аппарат управления (1-й уровень) Центральный Директор по Гл. инженер Финансовый

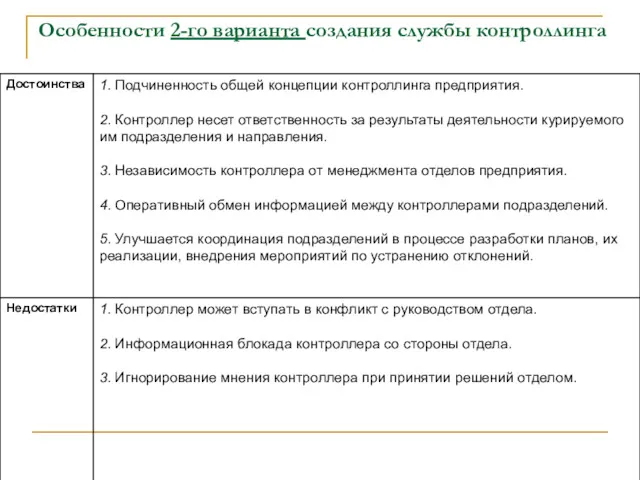

- 30. Особенности 2-го варианта создания службы контроллинга

- 31. Служба контроллинга создается в следующих вариантах № 3. Контроллер находится при руководстве соответствующего уровня управления и

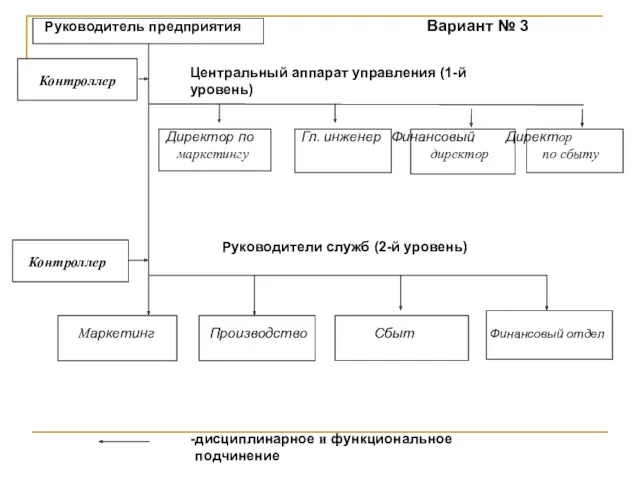

- 32. Руководитель предприятия Вариант № 3 Центральный аппарат управления (1-й уровень) Директор по Гл. инженер Финансовый Директор

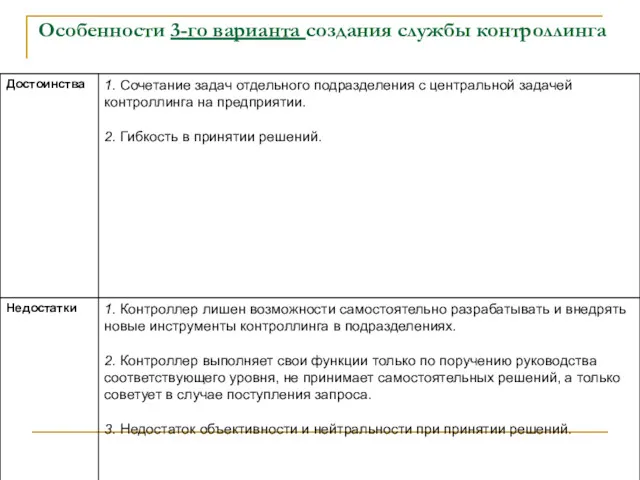

- 33. Особенности 3-го варианта создания службы контроллинга

- 35. Скачать презентацию

Тема 1. Сущность контроллинга

Тема 1. Сущность контроллинга

Вопросы темы:

1. Сущность, содержание и модели контроллинга

2. Функции, задачи и концепция

Вопросы темы:

1. Сущность, содержание и модели контроллинга

2. Функции, задачи и концепция

Вопрос 1

Сущность, содержание и модели контроллинга

Вопрос 1

Сущность, содержание и модели контроллинга

Контроллинг

с точки зрения экономической науки - особая сфера экономических отношений

Контроллинг

с точки зрения экономической науки - особая сфера экономических отношений

США

Термин контроллинг появился в 1880 г.

Экономический кризис 30-х гг. ХХ века

США

Термин контроллинг появился в 1880 г.

Экономический кризис 30-х гг. ХХ века

Германия

Впервые контроллинг был введен в 80-х гг. ХХ столетия, когда по

Германия

Впервые контроллинг был введен в 80-х гг. ХХ столетия, когда по

Причины внедрения контроллинга в 80-90-х гг. ХХ века

концептуальные изменения в подходах

Причины внедрения контроллинга в 80-90-х гг. ХХ века

концептуальные изменения в подходах

Американская модель контроллинга

Американская модель контроллинга

Немецкая модель контроллинга

Немецкая модель контроллинга

Современный контроллинг

Одна из главных причин внедрения контроллинга на российских предприятиях –

Современный контроллинг

Одна из главных причин внедрения контроллинга на российских предприятиях –

Кто может заменить контроллера ?

бухгалтерия

финансовый отдел (сектор планово-экономической работы, банковских и

Кто может заменить контроллера ?

бухгалтерия

финансовый отдел (сектор планово-экономической работы, банковских и

Вопрос 2

Функции, задачи и концепция контроллинга

Вопрос 2

Функции, задачи и концепция контроллинга

Концепция контроллинга

философия доходности-

ориентация на эффективную работу предприятия в долгосрочной перспективе:

понимание

Концепция контроллинга

философия доходности-

ориентация на эффективную работу предприятия в долгосрочной перспективе:

понимание

Концепция контроллинга

структура бизнеса

ориентирована на достижение стратегических и тактических целей

В структура бизнеса

Концепция контроллинга

структура бизнеса

ориентирована на достижение стратегических и тактических целей

В структура бизнеса

Концепция контроллинга

эффективная информационная система

обеспечивает сбор, обработку и предоставление руководству существенной для

Концепция контроллинга

эффективная информационная система

обеспечивает сбор, обработку и предоставление руководству существенной для

Концепция контроллинга

цикличность задач контроллинга:

планирование;

получение результата;

сравнение плана и факта;

выработка корректирующих решений.

Концепция контроллинга

цикличность задач контроллинга:

планирование;

получение результата;

сравнение плана и факта;

выработка корректирующих решений.

Задачи контроллинга

поддержка процесса планирования,

контроль за реализацией планов,

информационно-аналитическое обеспечение руководства предприятия,

специальные

Задачи контроллинга

поддержка процесса планирования,

контроль за реализацией планов,

информационно-аналитическое обеспечение руководства предприятия,

специальные

Задачи контроллинга

Задачи контроллинга

Задачи контроллинга

Задачи контроллинга

Задачи контроллинга

Задачи контроллинга

Задачи контроллинга

Задачи контроллинга

Участие контроллеров в экономической деятельности предприятий, %

Участие контроллеров в экономической деятельности предприятий, %

Вопрос 3

Организация службы контроллинга на предприятиях

Вопрос 3

Организация службы контроллинга на предприятиях

Служба контроллинга создается в следующих вариантах

№ 1.

Контроллер направления деятельности дисциплинарно подчинен

Служба контроллинга создается в следующих вариантах

№ 1.

Контроллер направления деятельности дисциплинарно подчинен

Руководитель предприятия Вариант № 1

Центральный аппарат управления (1-й уровень)

Центральный Директор

Руководитель предприятия Вариант № 1

Центральный аппарат управления (1-й уровень)

Центральный Директор

Особенности 1-го варианта создания службы контроллинга

Особенности 1-го варианта создания службы контроллинга

Служба контроллинга создается в следующих вариантах

№ 2.

Контроллер направления деятельности функционально подчинен

Служба контроллинга создается в следующих вариантах

№ 2.

Контроллер направления деятельности функционально подчинен

Руководитель предприятия Вариант № 2

Центральный аппарат управления (1-й уровень)

Центральный Директор

Руководитель предприятия Вариант № 2

Центральный аппарат управления (1-й уровень)

Центральный Директор

Особенности 2-го варианта создания службы контроллинга

Особенности 2-го варианта создания службы контроллинга

Служба контроллинга создается в следующих вариантах

№ 3.

Контроллер находится при руководстве

Служба контроллинга создается в следующих вариантах

№ 3.

Контроллер находится при руководстве

Руководитель предприятия Вариант № 3

Центральный аппарат управления (1-й уровень)

Директор

Руководитель предприятия Вариант № 3

Центральный аппарат управления (1-й уровень)

Директор

Особенности 3-го варианта создания службы контроллинга

Особенности 3-го варианта создания службы контроллинга

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Бухгалтерский учет в сельскохозяйственных кооперативах (для начинающих)

Бухгалтерский учет в сельскохозяйственных кооперативах (для начинающих) Проект поддержки местных инициатив 2020

Проект поддержки местных инициатив 2020 Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Продажа объекта коммерческой недвижимости в городе Орёл

Продажа объекта коммерческой недвижимости в городе Орёл Метод функционально-стоимостного анализа

Метод функционально-стоимостного анализа Цена и ценообразование. Понятие цена

Цена и ценообразование. Понятие цена Совершенствование организации денежных расчетов на предприятии

Совершенствование организации денежных расчетов на предприятии Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Сравнительный подход к оценке недвижимости

Сравнительный подход к оценке недвижимости Деньги и их роль в экономической кредитно-денежной политике

Деньги и их роль в экономической кредитно-денежной политике Бюджетирование. Виды бюджетов

Бюджетирование. Виды бюджетов Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России Локальний кшторис

Локальний кшторис Акцизы. Подакцизные товары

Акцизы. Подакцизные товары ПриватБанк и Payoneer

ПриватБанк и Payoneer Accounting

Accounting Договор займа и кредита

Договор займа и кредита Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Причина высокой цены вывоза мусора для конечного потребителя

Причина высокой цены вывоза мусора для конечного потребителя Фінансова звітність підприємства

Фінансова звітність підприємства Функции финансов предприятия

Функции финансов предприятия Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников

Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников Понятие мошенничество

Понятие мошенничество Принципы финансового моделирования

Принципы финансового моделирования Программно-целевое управление бюджетными расходами в Иркутской области

Программно-целевое управление бюджетными расходами в Иркутской области Банковские услуги. 8 класс

Банковские услуги. 8 класс