- Принципы финансового моделирования

Содержание

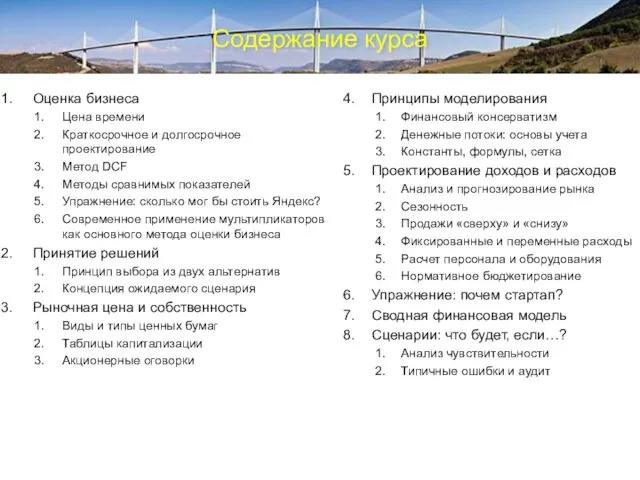

- 2. Содержание курса Оценка бизнеса Цена времени Краткосрочное и долгосрочное проектирование Метод DCF Методы сравнимых показателей Упражнение:

- 3. Цена времени NPV и DCF

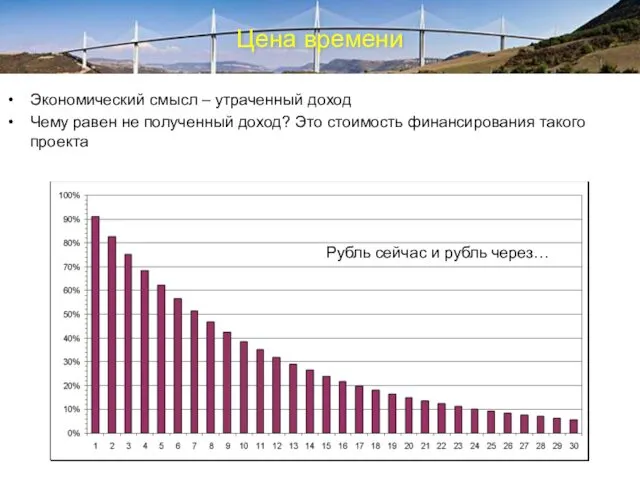

- 4. Цена времени Экономический смысл – утраченный доход Чему равен не полученный доход? Это стоимость финансирования такого

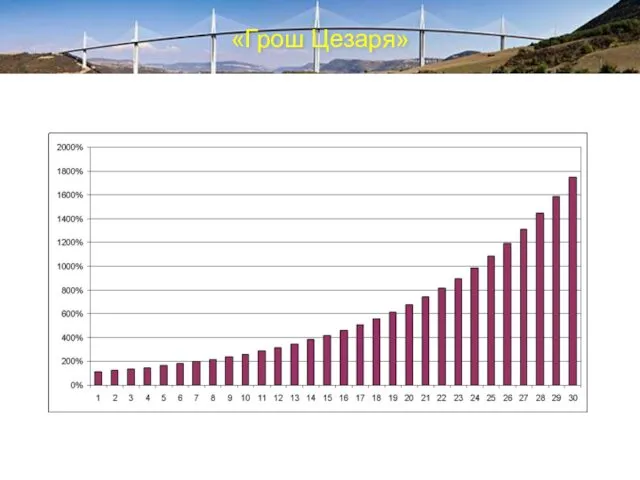

- 5. «Грош Цезаря»

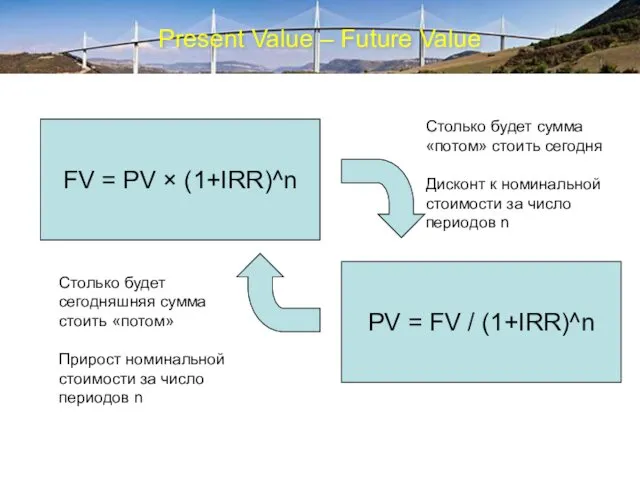

- 6. Present Value – Future Value FV = PV × (1+IRR)^n PV = FV / (1+IRR)^n Столько

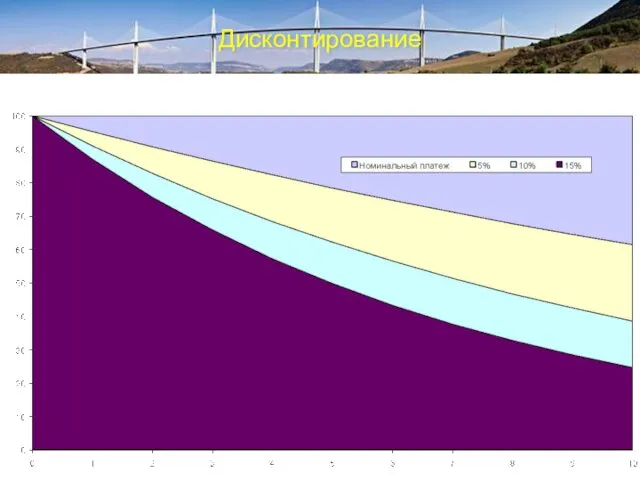

- 7. Дисконтирование

- 8. Дисконтирование

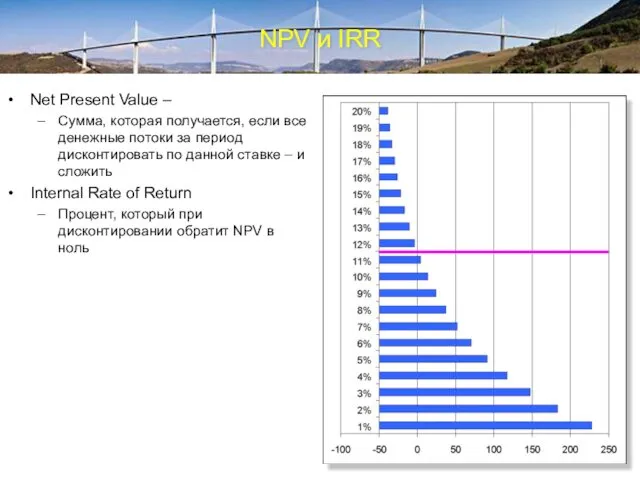

- 9. NPV и IRR Net Present Value – Сумма, которая получается, если все денежные потоки за период

- 10. Going concern Going concern (букв. постоянная озабоченность) – концепция неограниченного во времени существования бизнеса Юридически –

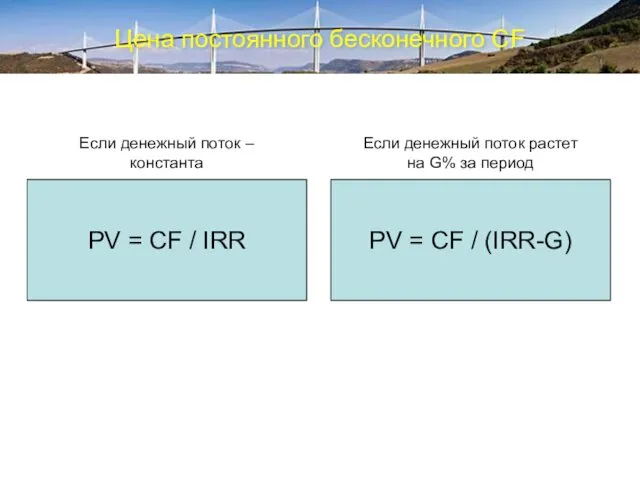

- 11. Цена постоянного бесконечного CF PV = CF / IRR PV = CF / (IRR-G) Если денежный

- 12. Таким образом, DCF – это… …Сумма двух расчетных NPV NPV рассчитанного денежного потока Составляем денежный поток

- 13. Оценка бизнеса

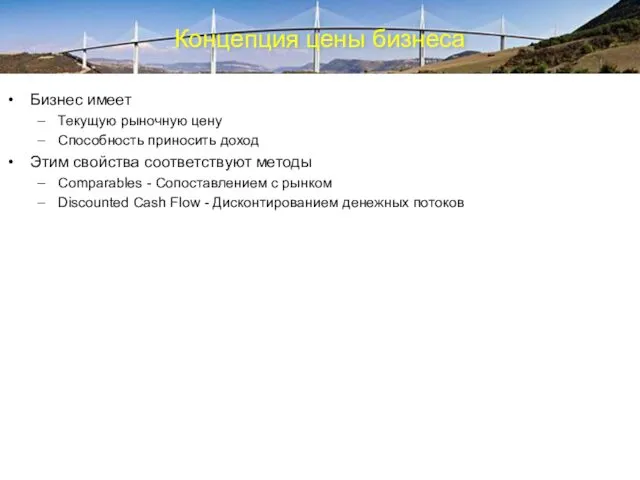

- 14. Концепция цены бизнеса Бизнес имеет Текущую рыночную цену Способность приносить доход Этим свойства соответствуют методы Comparables

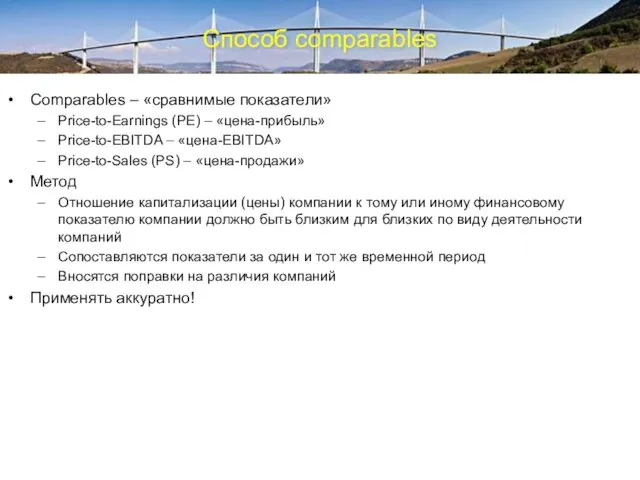

- 15. Способ comparables Comparables – «сравнимые показатели» Price-to-Earnings (PE) – «цена-прибыль» Price-to-EBITDA – «цена-EBITDA» Price-to-Sales (PS) –

- 16. Сопоставимые показатели Следует помнить, что приведение показателей значимо лишь до определенного предела: все компании разные

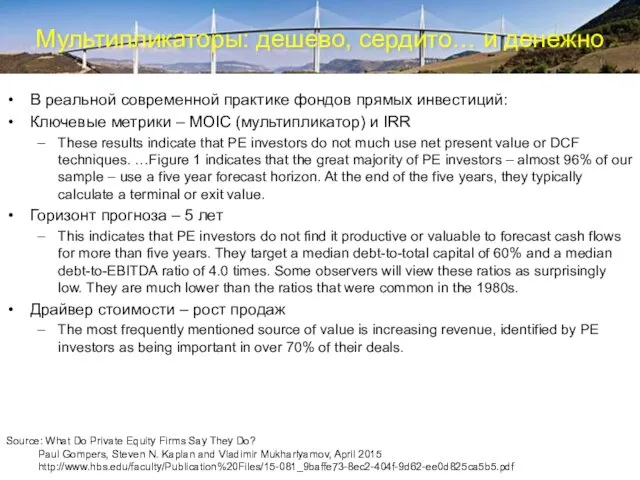

- 17. Мультипликаторы: дешево, сердито… и денежно В реальной современной практике фондов прямых инвестиций: Ключевые метрики – MOIC

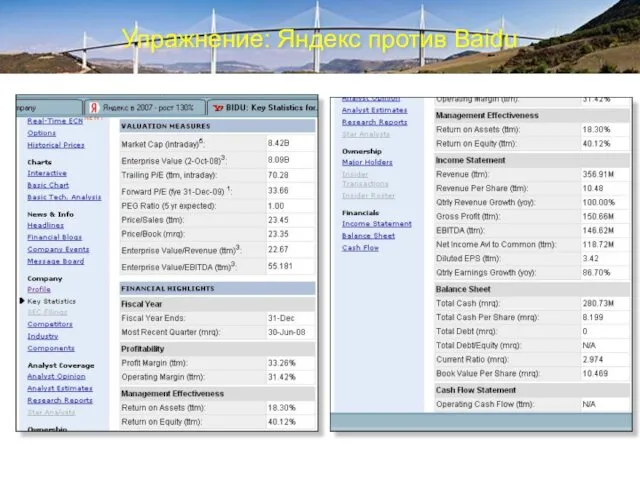

- 18. Упражнение: Яндекс против Baidu

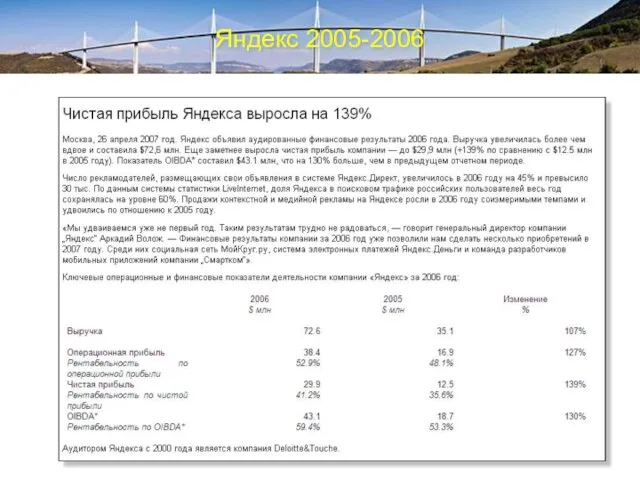

- 19. Яндекс 2005-2006

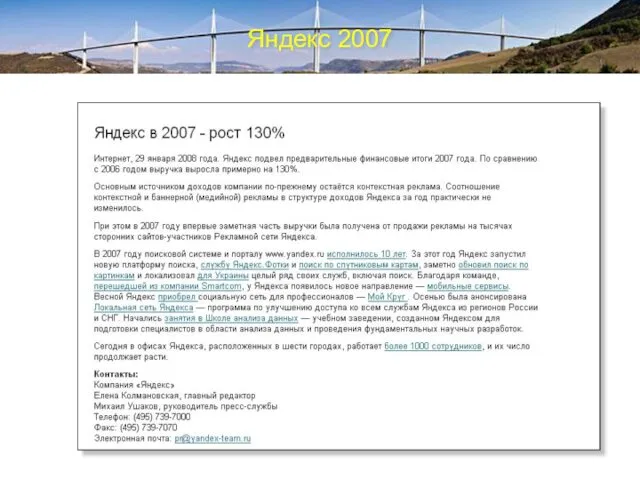

- 20. Яндекс 2007

- 21. Принятие решений Выбор из двух альтернатив

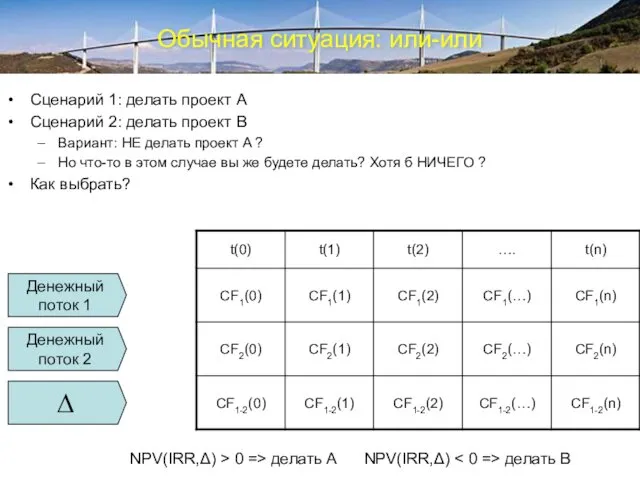

- 22. Обычная ситуация: или-или Сценарий 1: делать проект A Сценарий 2: делать проект B Вариант: НЕ делать

- 23. Концепция ожидаемого сценария

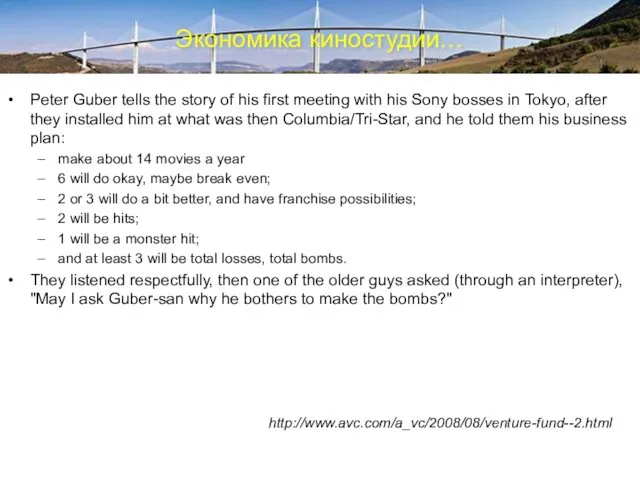

- 24. Экономика киностудии… Peter Guber tells the story of his first meeting with his Sony bosses in

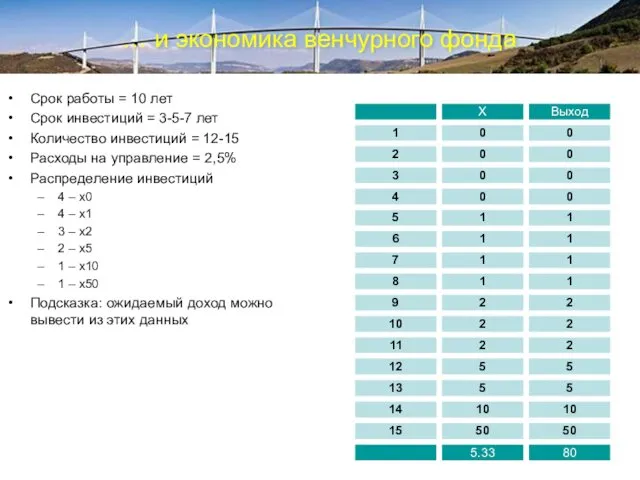

- 25. … и экономика венчурного фонда Срок работы = 10 лет Срок инвестиций = 3-5-7 лет Количество

- 26. Где фонд получает основной доход

- 27. Риск и доходность Доходность Риск Правильно Неправильно

- 28. Риск и доходность Сумма Риск Неправильно Правильно

- 29. Рыночная цена и собственность

- 30. Оценка компании Сумма инвестиций – величина расчетная из бизнес-плана Стоимость компании – это ИЛИ: NPV –

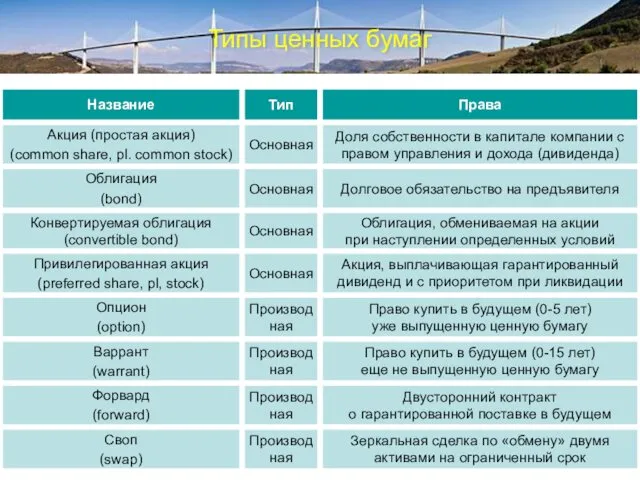

- 31. Типы ценных бумаг

- 32. Таблица капитализации

- 33. Как это выглядит

- 34. Откуда она берется

- 35. Откуда она берется

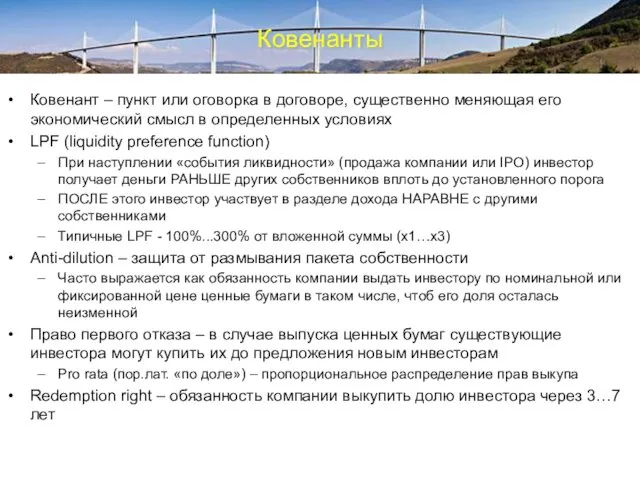

- 36. Ковенанты Ковенант – пункт или оговорка в договоре, существенно меняющая его экономический смысл в определенных условиях

- 38. Скачать презентацию

Содержание курса

Оценка бизнеса

Цена времени

Краткосрочное и долгосрочное проектирование

Метод DCF

Методы сравнимых показателей

Упражнение: сколько

Содержание курса

Оценка бизнеса

Цена времени

Краткосрочное и долгосрочное проектирование

Метод DCF

Методы сравнимых показателей

Упражнение: сколько

Цена времени

NPV и DCF

Цена времени

NPV и DCF

Цена времени

Экономический смысл – утраченный доход

Чему равен не полученный доход? Это

Цена времени

Экономический смысл – утраченный доход

Чему равен не полученный доход? Это

«Грош Цезаря»

«Грош Цезаря»

Present Value – Future Value

FV = PV × (1+IRR)^n

PV = FV

Present Value – Future Value

FV = PV × (1+IRR)^n

PV = FV

Дисконтирование

Дисконтирование

Дисконтирование

Дисконтирование

NPV и IRR

Net Present Value –

Сумма, которая получается, если все денежные

NPV и IRR

Net Present Value –

Сумма, которая получается, если все денежные

Going concern

Going concern (букв. постоянная озабоченность) – концепция неограниченного во времени

Going concern

Going concern (букв. постоянная озабоченность) – концепция неограниченного во времени

Цена постоянного бесконечного CF

PV = CF / IRR

PV = CF /

Цена постоянного бесконечного CF

PV = CF / IRR

PV = CF /

Таким образом, DCF – это…

…Сумма двух расчетных NPV

NPV рассчитанного денежного потока

Составляем

Таким образом, DCF – это…

…Сумма двух расчетных NPV

NPV рассчитанного денежного потока

Составляем

Оценка бизнеса

Оценка бизнеса

Концепция цены бизнеса

Бизнес имеет

Текущую рыночную цену

Способность приносить доход

Этим свойства соответствуют методы

Comparables

Концепция цены бизнеса

Бизнес имеет

Текущую рыночную цену

Способность приносить доход

Этим свойства соответствуют методы

Comparables

Способ comparables

Comparables – «сравнимые показатели»

Price-to-Earnings (PE) – «цена-прибыль»

Price-to-EBITDA – «цена-EBITDA»

Price-to-Sales (PS)

Способ comparables

Comparables – «сравнимые показатели»

Price-to-Earnings (PE) – «цена-прибыль»

Price-to-EBITDA – «цена-EBITDA»

Price-to-Sales (PS)

Сопоставимые показатели

Следует помнить, что приведение показателей значимо лишь до определенного предела:

Сопоставимые показатели

Следует помнить, что приведение показателей значимо лишь до определенного предела:

Мультипликаторы: дешево, сердито… и денежно

В реальной современной практике фондов прямых инвестиций:

Ключевые

Мультипликаторы: дешево, сердито… и денежно

В реальной современной практике фондов прямых инвестиций:

Ключевые

Упражнение: Яндекс против Baidu

Упражнение: Яндекс против Baidu

Яндекс 2005-2006

Яндекс 2005-2006

Яндекс 2007

Яндекс 2007

Принятие решений

Выбор из двух альтернатив

Принятие решений

Выбор из двух альтернатив

Обычная ситуация: или-или

Сценарий 1: делать проект A

Сценарий 2: делать проект B

Вариант:

Обычная ситуация: или-или

Сценарий 1: делать проект A

Сценарий 2: делать проект B

Вариант:

Концепция ожидаемого сценария

Концепция ожидаемого сценария

Экономика киностудии…

Peter Guber tells the story of his first meeting with

Экономика киностудии…

Peter Guber tells the story of his first meeting with

… и экономика венчурного фонда

Срок работы = 10 лет

Срок инвестиций =

… и экономика венчурного фонда

Срок работы = 10 лет

Срок инвестиций =

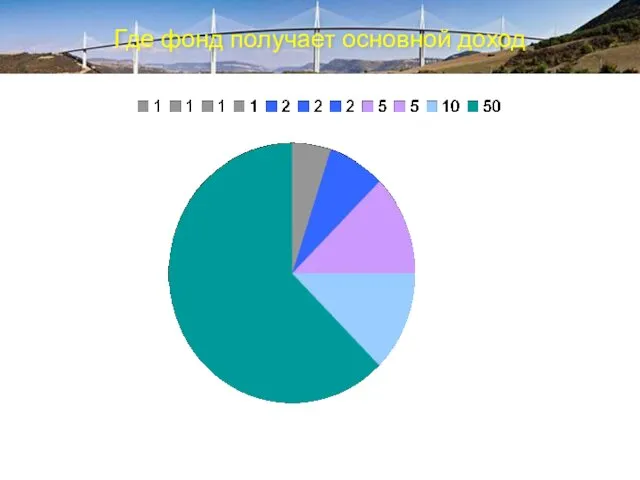

Где фонд получает основной доход

Где фонд получает основной доход

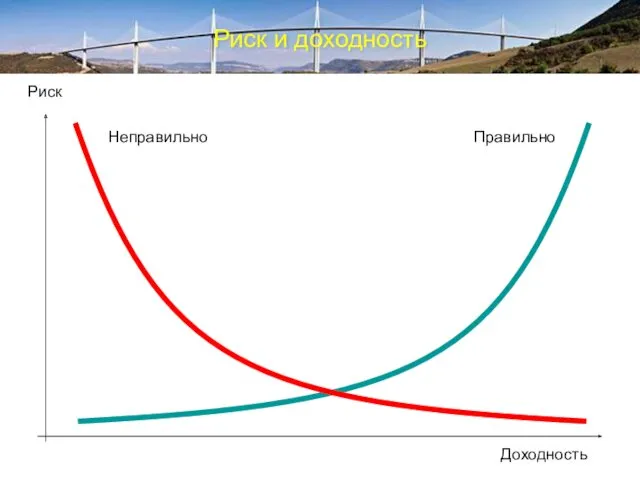

Риск и доходность

Доходность

Риск

Правильно

Неправильно

Риск и доходность

Доходность

Риск

Правильно

Неправильно

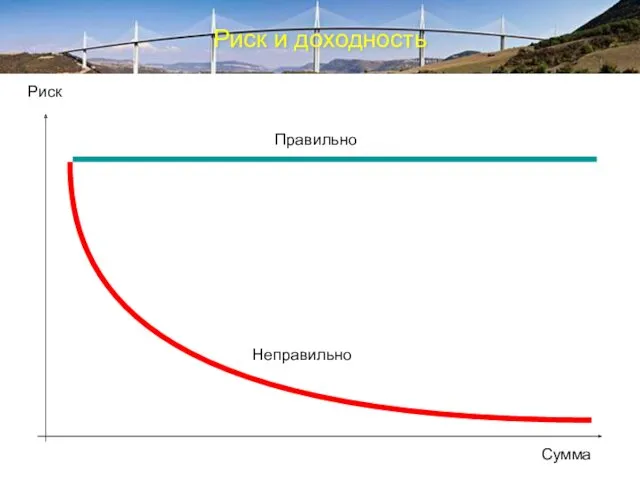

Риск и доходность

Сумма

Риск

Неправильно

Правильно

Риск и доходность

Сумма

Риск

Неправильно

Правильно

Рыночная цена и собственность

Рыночная цена и собственность

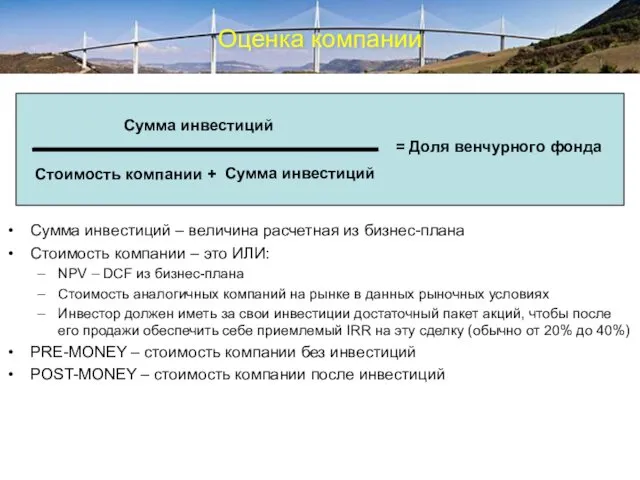

Оценка компании

Сумма инвестиций – величина расчетная из бизнес-плана

Стоимость компании – это

Оценка компании

Сумма инвестиций – величина расчетная из бизнес-плана

Стоимость компании – это

Типы ценных бумаг

Типы ценных бумаг

Таблица капитализации

Таблица капитализации

Как это выглядит

Как это выглядит

Откуда она берется

Откуда она берется

Откуда она берется

Откуда она берется

Ковенанты

Ковенант – пункт или оговорка в договоре, существенно меняющая его экономический

Ковенанты

Ковенант – пункт или оговорка в договоре, существенно меняющая его экономический

Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар

Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар Повышение эффективности управления ГМС в современных условиях. Система управления государственной собственностью

Повышение эффективности управления ГМС в современных условиях. Система управления государственной собственностью Отчет об исполнении бюджета города Ставрополя за 2014 год

Отчет об исполнении бюджета города Ставрополя за 2014 год Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы

Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы Трейдинг на миллион. Торговая система и ее основные параметры

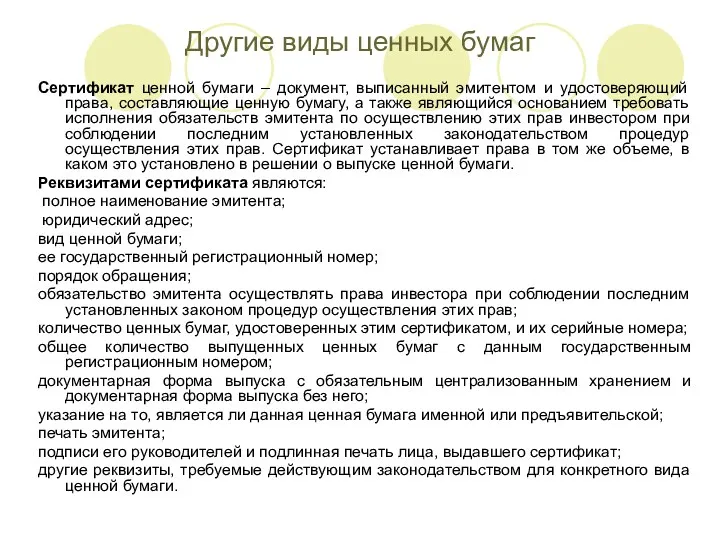

Трейдинг на миллион. Торговая система и ее основные параметры Другие виды ценных бумаг

Другие виды ценных бумаг Разработка мероприятий по повышению эффективности использования ресурсной базы предприятия

Разработка мероприятий по повышению эффективности использования ресурсной базы предприятия Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов

Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов Управление коммерческими банками

Управление коммерческими банками Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка

Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Понятие, виды и значение страхового стажа

Понятие, виды и значение страхового стажа Проект: Лазерное шоу трех вершин

Проект: Лазерное шоу трех вершин Оцінка ефективності інвестиційних проектів

Оцінка ефективності інвестиційних проектів Налог на прибыль организаций

Налог на прибыль организаций Оценка экономической эффективности инвестиций

Оценка экономической эффективности инвестиций Аудиторский контроль

Аудиторский контроль Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Налог на доходы физических лиц

Налог на доходы физических лиц Финансовые технологии в управлении фирмой. Производные финансовые инструменты

Финансовые технологии в управлении фирмой. Производные финансовые инструменты Технико-экономическое обоснование целесообразности разработки ПО

Технико-экономическое обоснование целесообразности разработки ПО Политика доходов и оплата труда

Политика доходов и оплата труда Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Правила расчета с покупателями

Правила расчета с покупателями Финансовая устойчивость коммерческого банка

Финансовая устойчивость коммерческого банка Money matters

Money matters Добровольное Медицинское Страхование Ренессанс

Добровольное Медицинское Страхование Ренессанс Риски в предпринимательской деятельности. Лекция 3

Риски в предпринимательской деятельности. Лекция 3