- Анализ финансовой отчетности как база принятия управленческих решений

Содержание

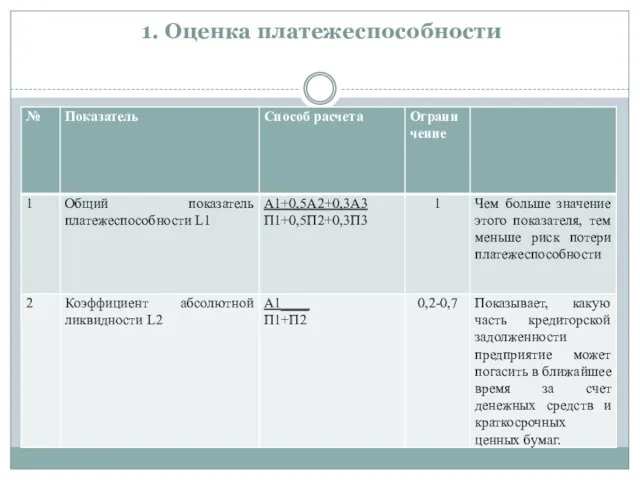

- 2. 1. Оценка платежеспособности Платежеспособность предприятия характеризует его способность своевременно рассчитываться по своим финансовым обязательствам за счет

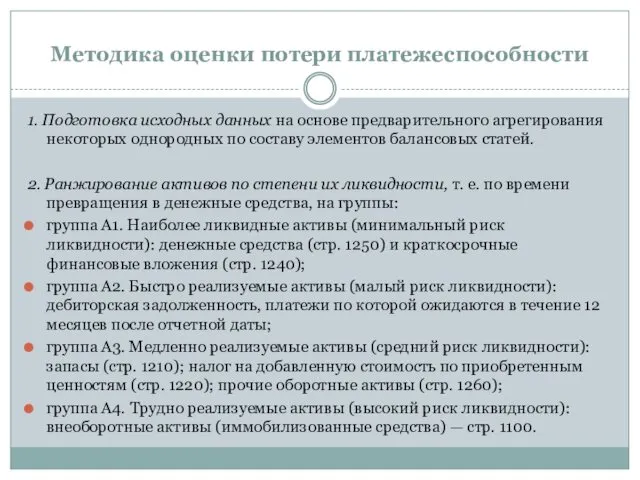

- 3. Методика оценки потери платежеспособности 1. Подготовка исходных данных на основе предварительного агрегирования некоторых однородных по составу

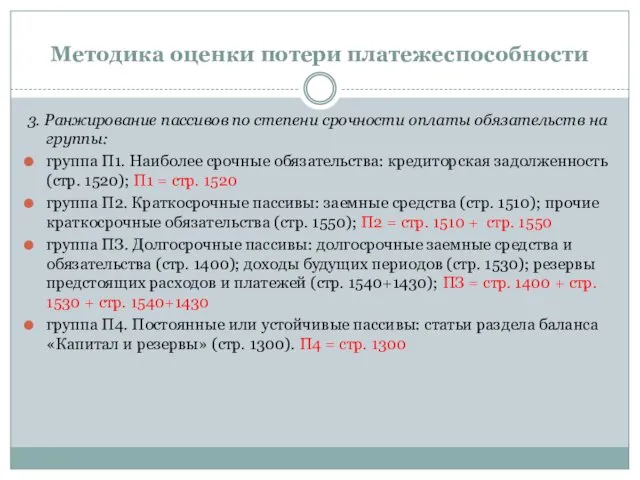

- 4. Методика оценки потери платежеспособности 3. Ранжирование пассивов по степени срочности оплаты обязательств на группы: группа П1.

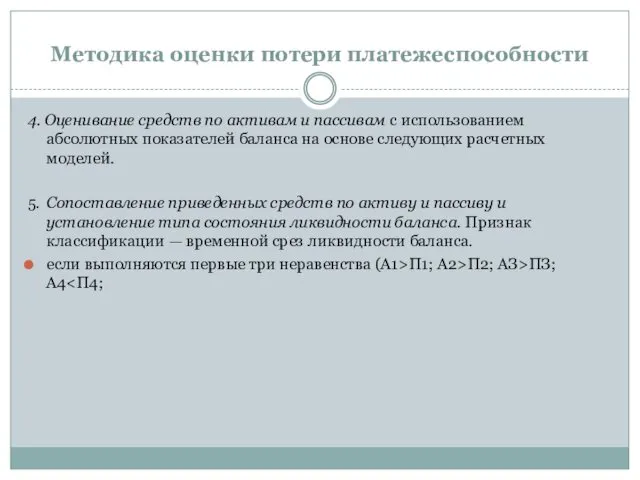

- 5. Методика оценки потери платежеспособности 4. Оценивание средств по активам и пассивам с использованием абсолютных показателей баланса

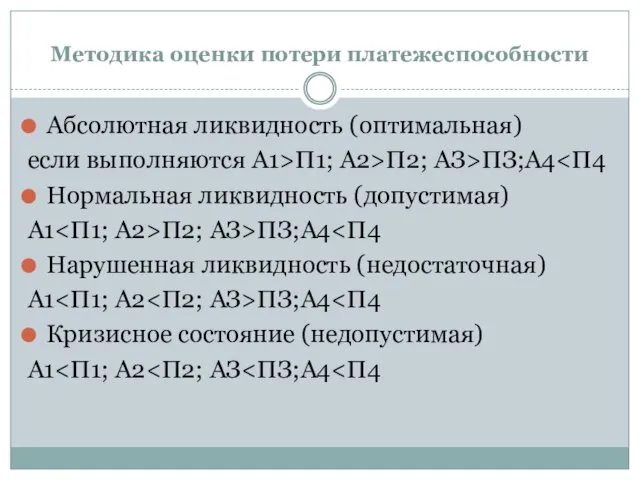

- 6. Методика оценки потери платежеспособности Абсолютная ликвидность (оптимальная) если выполняются А1>П1; А2>П2; АЗ>ПЗ;А4 Нормальная ликвидность (допустимая) А1

- 7. 1. Оценка платежеспособности

- 8. Оценка платежеспособности

- 9. Оценка платежеспособности

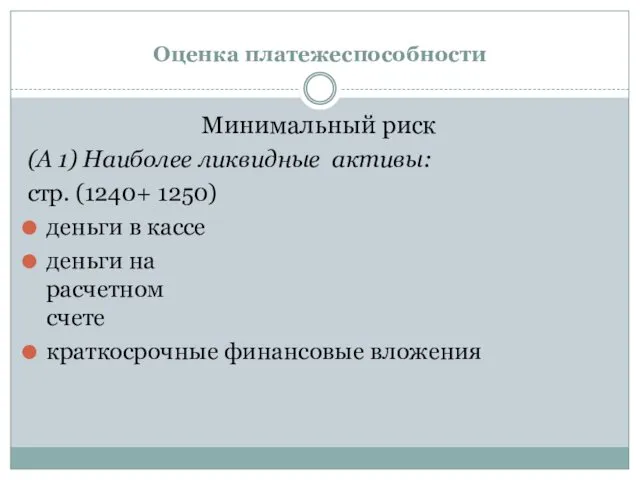

- 10. Оценка платежеспособности Минимальный риск (А 1) Наиболее ликвидные активы: стр. (1240+ 1250) деньги в кассе деньги

- 11. Оценка платежеспособности Малый риск (А2) Быстро реализуемые активы: стр. 1230 дебиторская задолженность со сроком погашения менее

- 12. Оценка платежеспособности Высокий риск (А4) Труднореализуемые активы стр. 1100 нематериальные активы; основные средства; долгосрочные финансовые вложения;

- 13. 2.Оценка финансовой устойчивости Финансовая устойчивость характеризует стабильность финансового положения предприятия, обеспечиваемого высокой долей собственного капитала в

- 14. Методика оценки финансовой устойчивости 1. Подготовка исходных данных на основе предварительного агрегирования некоторых однородных по составу

- 15. Методика оценки финансовой устойчивости 3. Определение возможностей источников формирования требуемых запасов и затрат, в частности: •

- 16. Методика оценки финансовой устойчивости 4. Расчет показателей обеспеченности запасов и затрат источниками формирования, характеризующих: • излишек

- 17. Методика оценки финансовой устойчивости 5. Формирование трехкомпонентного вектора, характеризующего тип Финансовой ситуации S (Ф) = {S

- 18. 2.Оценка финансовой устойчивости и независимости Риск потери финансовой независимости дает возможность дополнительно оценить устойчивость предприятия в

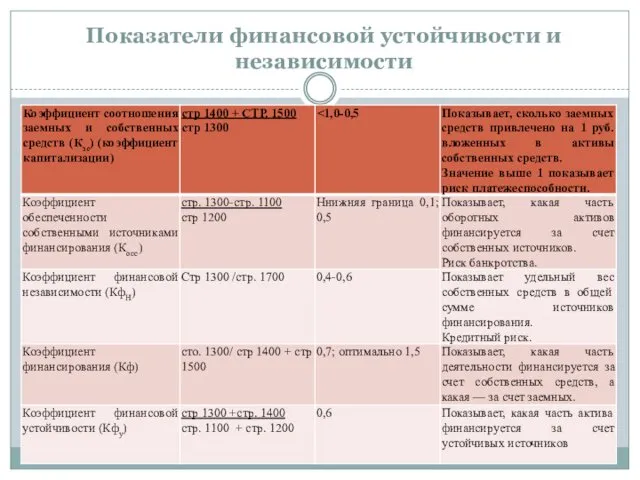

- 19. Показатели финансовой устойчивости и независимости

- 20. Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

- 21. Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

- 22. Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

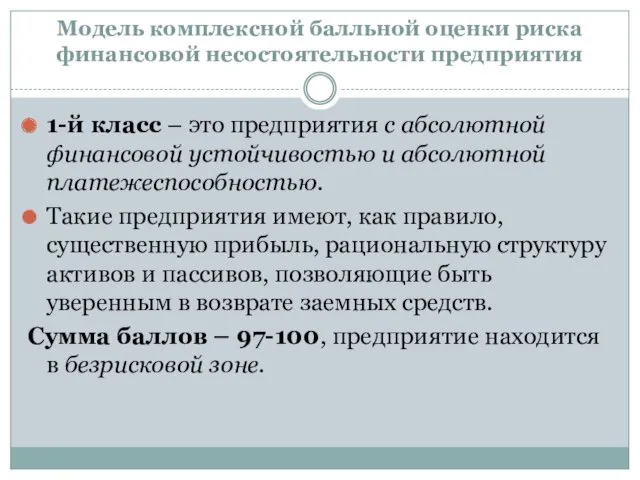

- 23. Модель комплексной балльной оценки риска финансовой несостоятельности предприятия 1-й класс – это предприятия с абсолютной финансовой

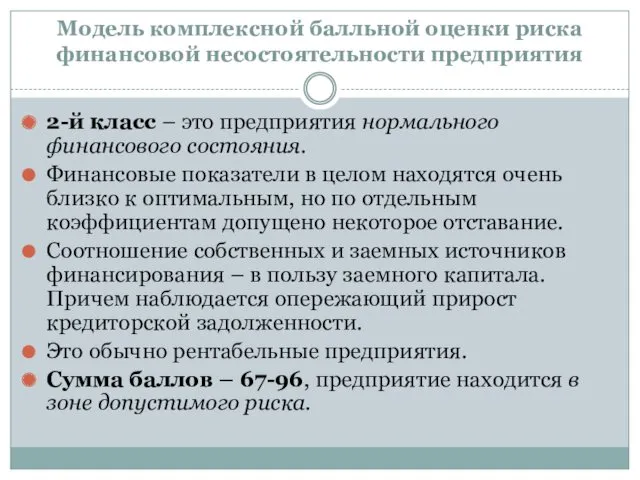

- 24. Модель комплексной балльной оценки риска финансовой несостоятельности предприятия 2-й класс – это предприятия нормального финансового состояния.

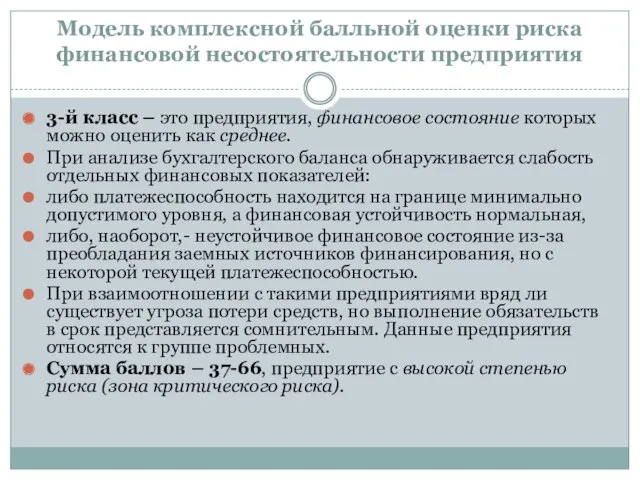

- 25. Модель комплексной балльной оценки риска финансовой несостоятельности предприятия 3-й класс – это предприятия, финансовое состояние которых

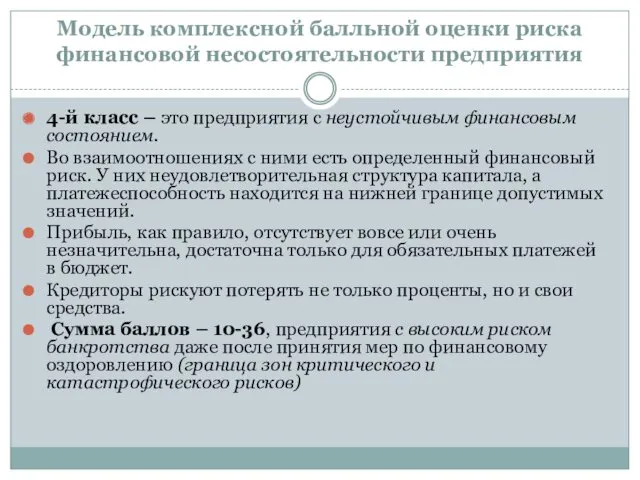

- 26. Модель комплексной балльной оценки риска финансовой несостоятельности предприятия 4-й класс – это предприятия с неустойчивым финансовым

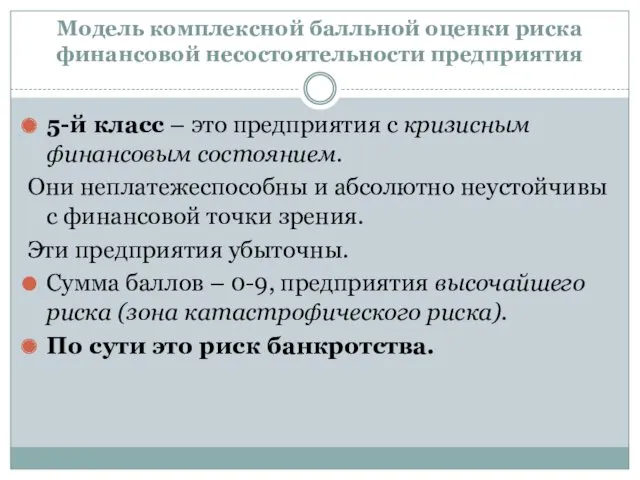

- 27. Модель комплексной балльной оценки риска финансовой несостоятельности предприятия 5-й класс – это предприятия с кризисным финансовым

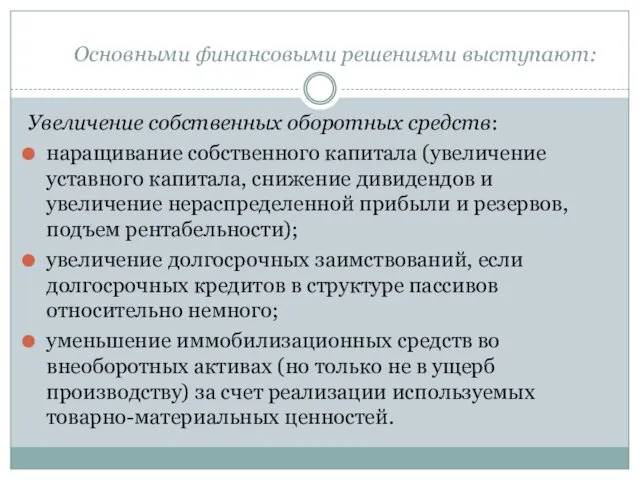

- 28. Основными финансовыми решениями выступают: Увеличение собственных оборотных средств: наращивание собственного капитала (увеличение уставного капитала, снижение дивидендов

- 30. Скачать презентацию

1. Оценка платежеспособности

Платежеспособность предприятия характеризует его способность своевременно рассчитываться по своим

1. Оценка платежеспособности

Платежеспособность предприятия характеризует его способность своевременно рассчитываться по своим

Методика оценки потери платежеспособности

1. Подготовка исходных данных на основе предварительного

Методика оценки потери платежеспособности

1. Подготовка исходных данных на основе предварительного

Методика оценки потери платежеспособности

3. Ранжирование пассивов по степени срочности оплаты

Методика оценки потери платежеспособности

3. Ранжирование пассивов по степени срочности оплаты

Методика оценки потери платежеспособности

4. Оценивание средств по активам и пассивам

Методика оценки потери платежеспособности

4. Оценивание средств по активам и пассивам

Методика оценки потери платежеспособности

Абсолютная ликвидность (оптимальная)

если выполняются А1>П1; А2>П2; АЗ>ПЗ;А4<П4

Нормальная

Методика оценки потери платежеспособности

Абсолютная ликвидность (оптимальная)

если выполняются А1>П1; А2>П2; АЗ>ПЗ;А4<П4

Нормальная

1. Оценка платежеспособности

1. Оценка платежеспособности

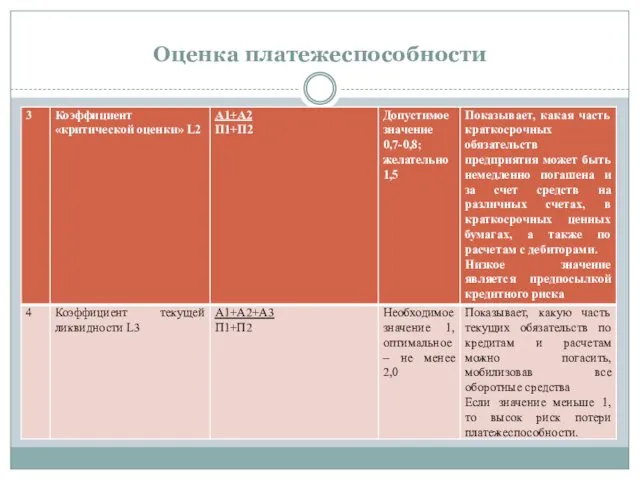

Оценка платежеспособности

Оценка платежеспособности

Оценка платежеспособности

Оценка платежеспособности

Оценка платежеспособности

Минимальный риск

(А 1) Наиболее ликвидные активы:

стр. (1240+ 1250)

деньги в кассе

деньги

Оценка платежеспособности

Минимальный риск

(А 1) Наиболее ликвидные активы:

стр. (1240+ 1250)

деньги в кассе

деньги

Оценка платежеспособности

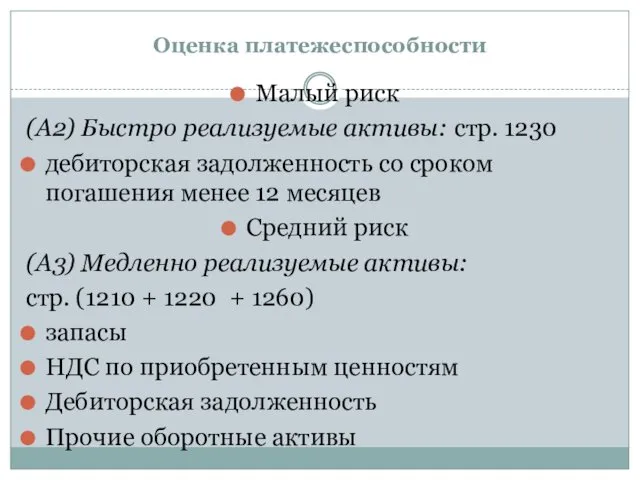

Малый риск

(А2) Быстро реализуемые активы: стр. 1230

дебиторская задолженность со сроком

Оценка платежеспособности

Малый риск

(А2) Быстро реализуемые активы: стр. 1230

дебиторская задолженность со сроком

Оценка платежеспособности

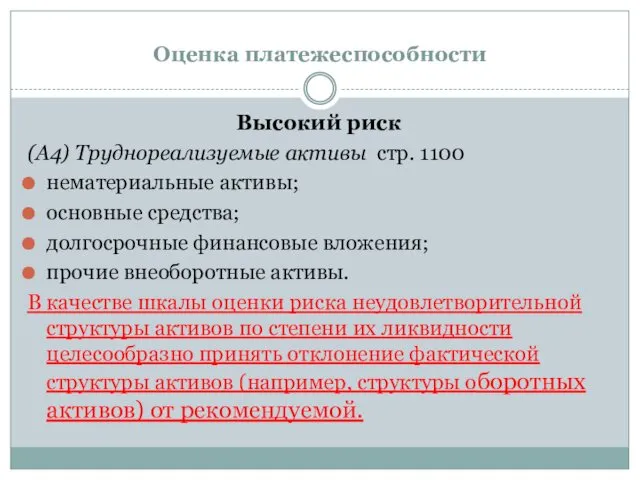

Высокий риск

(А4) Труднореализуемые активы стр. 1100

нематериальные активы;

основные средства;

долгосрочные финансовые

Оценка платежеспособности

Высокий риск

(А4) Труднореализуемые активы стр. 1100

нематериальные активы;

основные средства;

долгосрочные финансовые

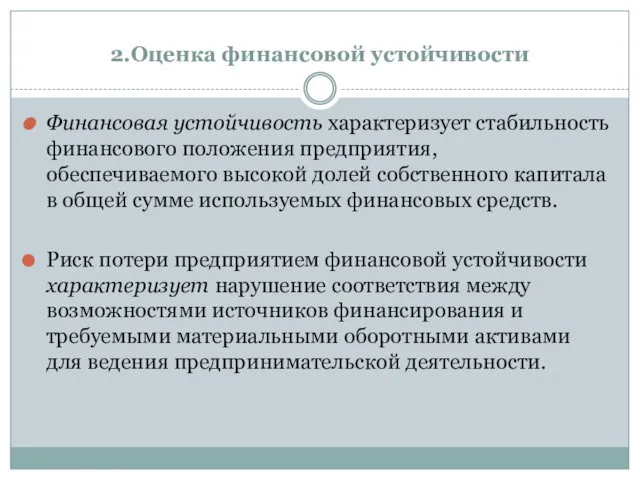

2.Оценка финансовой устойчивости

Финансовая устойчивость характеризует стабильность финансового положения предприятия, обеспечиваемого высокой

2.Оценка финансовой устойчивости

Финансовая устойчивость характеризует стабильность финансового положения предприятия, обеспечиваемого высокой

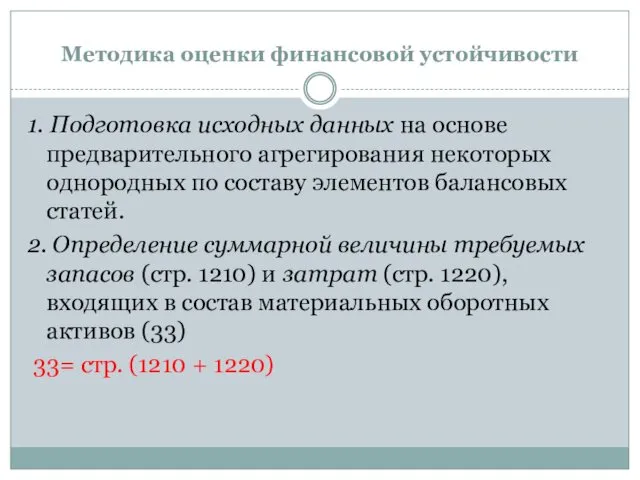

Методика оценки финансовой устойчивости

1. Подготовка исходных данных на основе предварительного агрегирования

Методика оценки финансовой устойчивости

1. Подготовка исходных данных на основе предварительного агрегирования

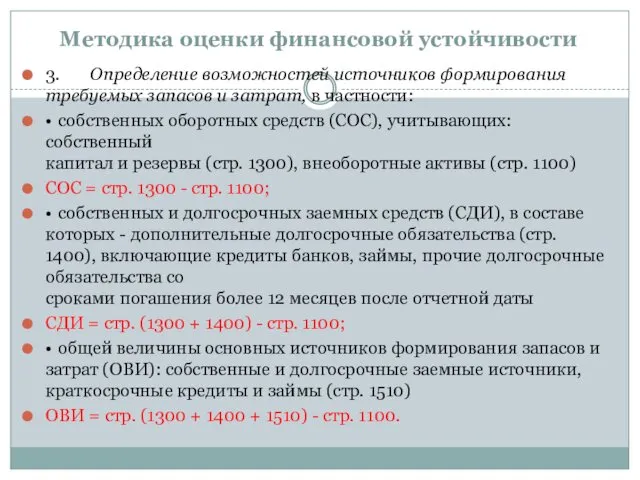

Методика оценки финансовой устойчивости

3. Определение возможностей источников формирования требуемых запасов и затрат,

Методика оценки финансовой устойчивости

3. Определение возможностей источников формирования требуемых запасов и затрат,

Методика оценки финансовой устойчивости

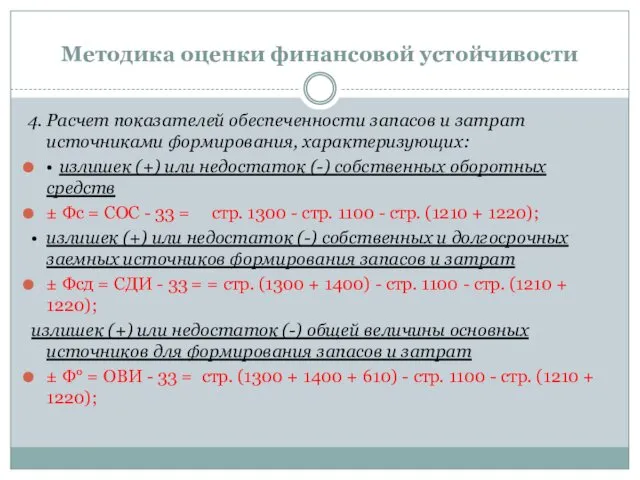

4. Расчет показателей обеспеченности запасов и затрат источниками

Методика оценки финансовой устойчивости

4. Расчет показателей обеспеченности запасов и затрат источниками

Методика оценки финансовой устойчивости

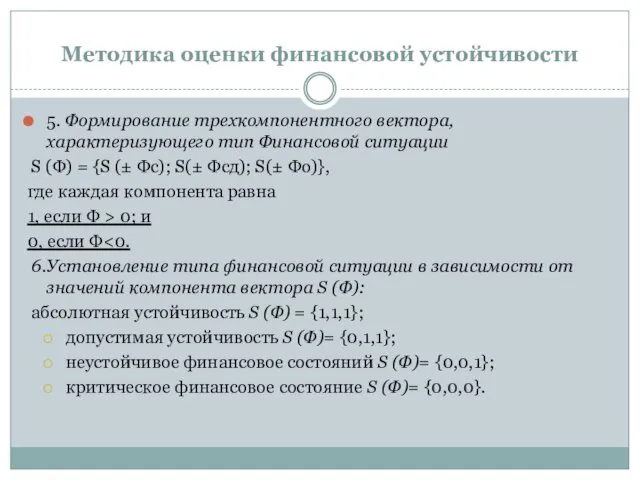

5. Формирование трехкомпонентного вектора, характеризующего тип Финансовой ситуации

S

Методика оценки финансовой устойчивости

5. Формирование трехкомпонентного вектора, характеризующего тип Финансовой ситуации

S

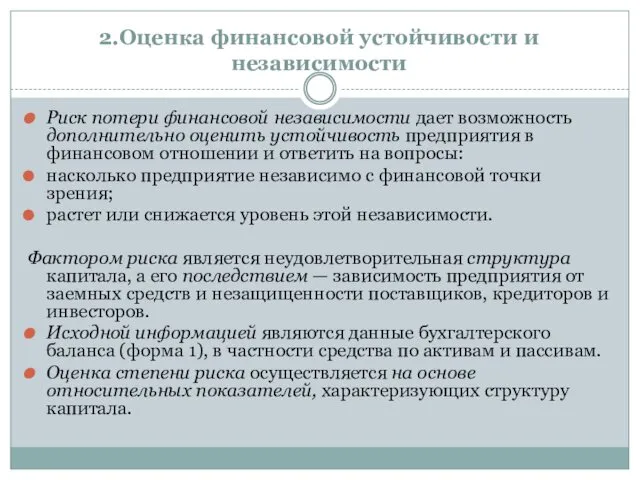

2.Оценка финансовой устойчивости и независимости

Риск потери финансовой независимости дает возможность дополнительно

2.Оценка финансовой устойчивости и независимости

Риск потери финансовой независимости дает возможность дополнительно

Показатели финансовой устойчивости и независимости

Показатели финансовой устойчивости и независимости

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

1-й класс – это

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

1-й класс – это

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

2-й класс – это

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

2-й класс – это

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

3-й класс – это

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

3-й класс – это

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

4-й класс – это

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

4-й класс – это

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

5-й класс – это

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

5-й класс – это

Основными финансовыми решениями выступают:

Увеличение собственных оборотных средств:

наращивание собственного капитала (увеличение уставного

Основными финансовыми решениями выступают:

Увеличение собственных оборотных средств:

наращивание собственного капитала (увеличение уставного

Основной и оборотный капитал предприятия

Основной и оборотный капитал предприятия Заемные источники финансирования корпорации

Заемные источники финансирования корпорации Earnings. Настоящая система приумножить капитал

Earnings. Настоящая система приумножить капитал Кто и как поддержит ваш проект

Кто и как поддержит ваш проект Forward and futures contracts and cash flows engineering

Forward and futures contracts and cash flows engineering Деньги, их виды и функции

Деньги, их виды и функции Вексель. Применение векселя

Вексель. Применение векселя Небольшой опрос по прошедшим темам

Небольшой опрос по прошедшим темам Простые правила безопасности при использовании банковских продуктов и услуг

Простые правила безопасности при использовании банковских продуктов и услуг The business cycle

The business cycle Мероприятие стратегии развития жилищно-строительной отрасли

Мероприятие стратегии развития жилищно-строительной отрасли Понятие и структура правовой информации

Понятие и структура правовой информации Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк)

Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк) Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Сущность и функции финансов и кредита. (Тема 1)

Сущность и функции финансов и кредита. (Тема 1) Портфельные риски предприятия

Портфельные риски предприятия Себестоимость создания фитостен

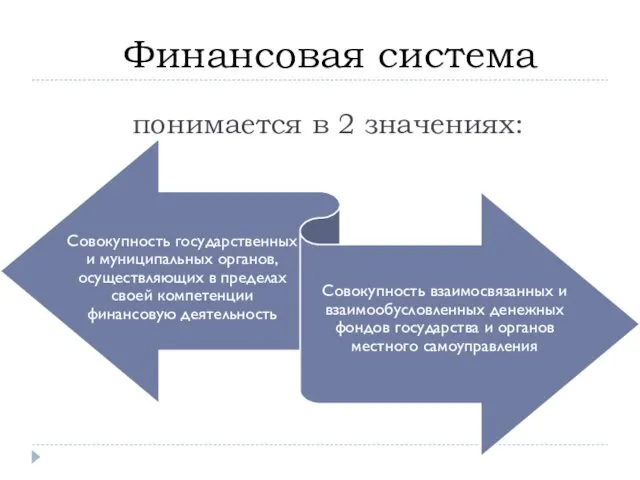

Себестоимость создания фитостен Финансовая система (2)

Финансовая система (2) Организация и бухгалтерский учет межбанковских расчетов

Организация и бухгалтерский учет межбанковских расчетов Облік і звітність в оподаткуванні діяльності підприємств

Облік і звітність в оподаткуванні діяльності підприємств Учет основных средств предприятия и анализ эффективности их использования ИП Восканян

Учет основных средств предприятия и анализ эффективности их использования ИП Восканян Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Пенсионный фонд Российской Федерации и его назначение

Пенсионный фонд Российской Федерации и его назначение Оценка бизнеса

Оценка бизнеса Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек Нарықтық қатынастар жүйесіндегі инвестиция

Нарықтық қатынастар жүйесіндегі инвестиция Сущность и функции денег. Денежное обращение

Сущность и функции денег. Денежное обращение Налоговый процесс

Налоговый процесс