- Портфельные риски предприятия

Содержание

- 2. Портфельный риск это совокупный риск вложения капитала по инвестиционному портфелю в целом

- 3. В результате диверсификации инвестиционного портфеля уровень портфельного риска всегда ниже уровня риска отдельных входящих в него

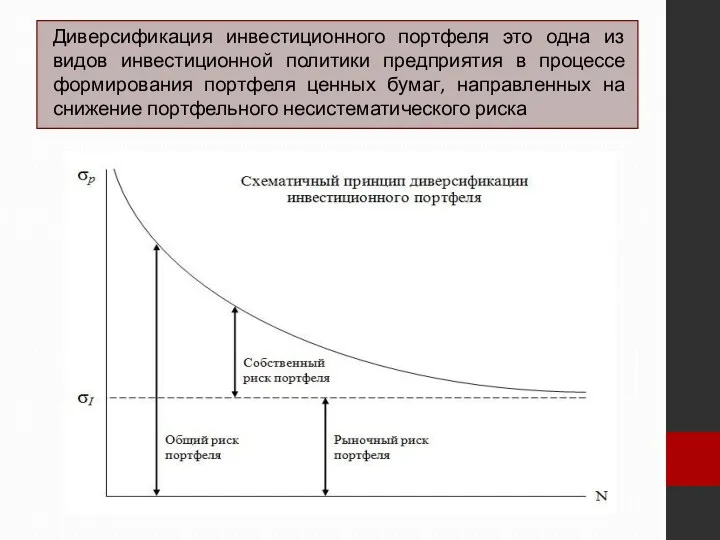

- 4. Диверсификация инвестиционного портфеля это одна из видов инвестиционной политики предприятия в процессе формирования портфеля ценных бумаг,

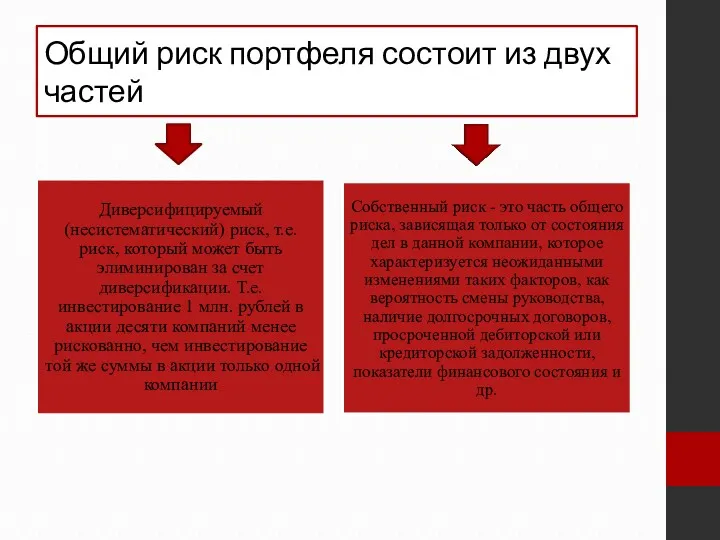

- 5. Общий риск портфеля состоит из двух частей

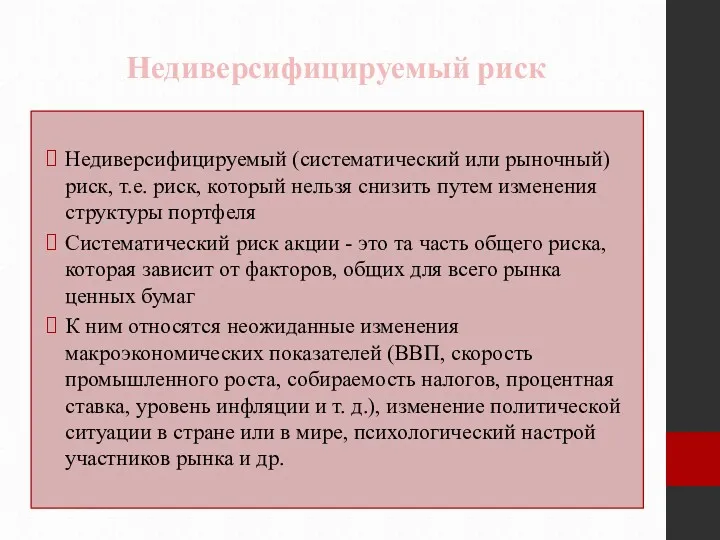

- 6. Недиверсифицируемый риск Недиверсифицируемый (систематический или рыночный) риск, т.е. риск, который нельзя снизить путем изменения структуры портфеля

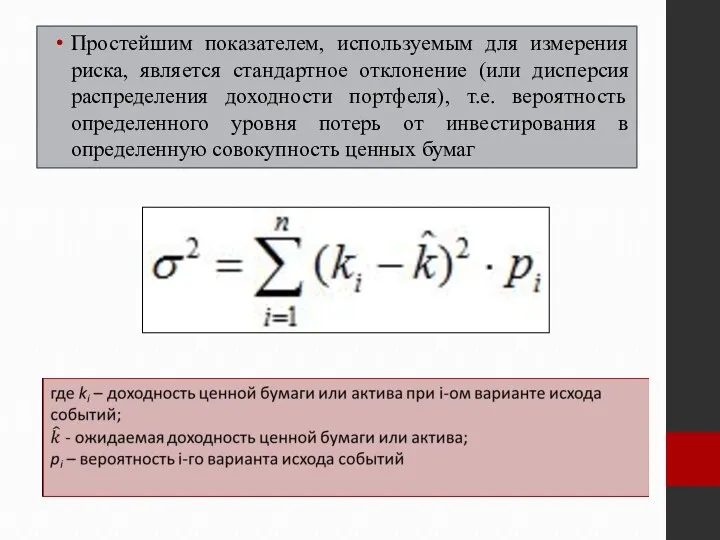

- 7. Простейшим показателем, используемым для измерения риска, является стандартное отклонение (или дисперсия распределения доходности портфеля), т.е. вероятность

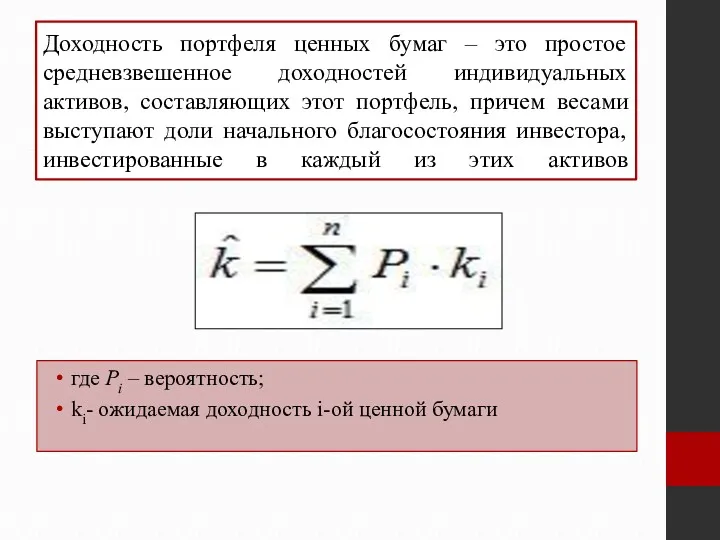

- 8. Доходность портфеля ценных бумаг – это простое средневзвешенное доходностей индивидуальных активов, составляющих этот портфель, причем весами

- 9. Для определения портфельных рисков применяются специальные математические модели и статистические формулы, объединенные в портфельной теории

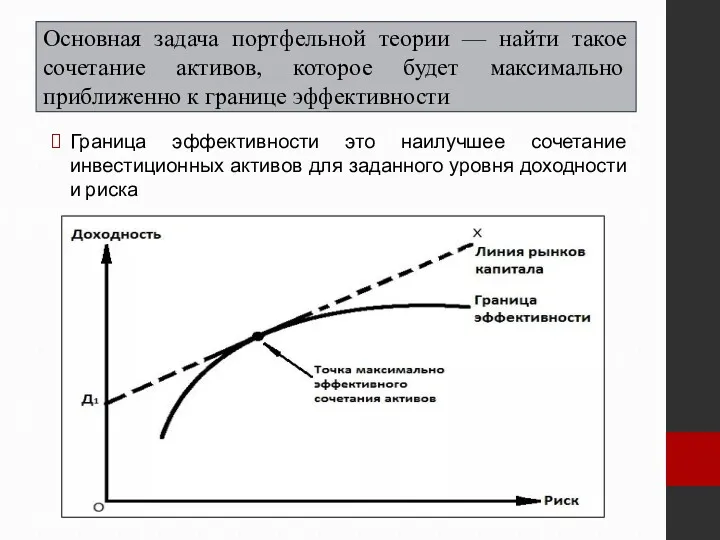

- 10. Основная задача портфельной теории — найти такое сочетание активов, которое будет максимально приближенно к границе эффективности

- 11. Допущения портфельной теории

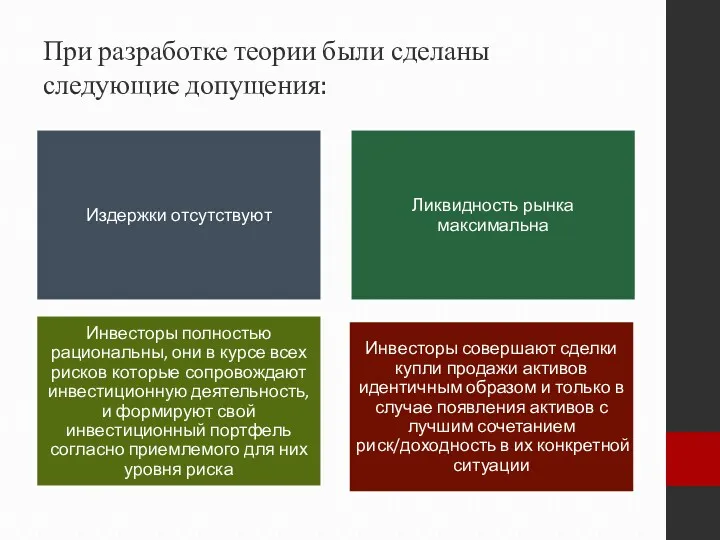

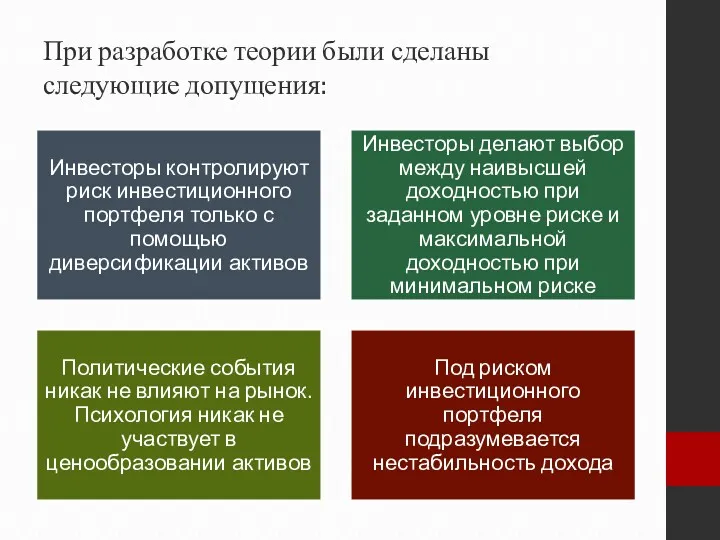

- 12. При разработке теории были сделаны следующие допущения:

- 13. При разработке теории были сделаны следующие допущения:

- 14. Берется перечень активов, после чего такие данные как стандартное отклонение средняя доходность корреляция активов сводятся во

- 15. Ожидаемая доходность Ожидаемая доходность - мера возможного вознаграждения от обладания портфелем ценных бумаг. При практических расчетах

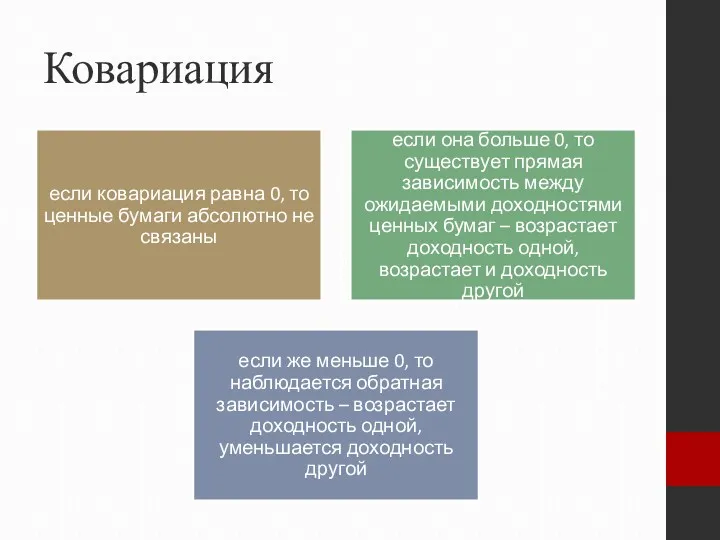

- 16. Ковариация

- 18. Скачать презентацию

Портфельный риск это совокупный риск вложения капитала по инвестиционному портфелю в

Портфельный риск это совокупный риск вложения капитала по инвестиционному портфелю в

В результате диверсификации инвестиционного портфеля уровень портфельного риска всегда ниже уровня

В результате диверсификации инвестиционного портфеля уровень портфельного риска всегда ниже уровня

Диверсификация инвестиционного портфеля это одна из видов инвестиционной политики предприятия в

Диверсификация инвестиционного портфеля это одна из видов инвестиционной политики предприятия в

Общий риск портфеля состоит из двух частей

Общий риск портфеля состоит из двух частей

Недиверсифицируемый риск

Недиверсифицируемый (систематический или рыночный) риск, т.е. риск, который нельзя снизить

Недиверсифицируемый риск

Недиверсифицируемый (систематический или рыночный) риск, т.е. риск, который нельзя снизить

Простейшим показателем, используемым для измерения риска, является стандартное отклонение (или дисперсия

Простейшим показателем, используемым для измерения риска, является стандартное отклонение (или дисперсия

Доходность портфеля ценных бумаг – это простое средневзвешенное доходностей индивидуальных активов,

Доходность портфеля ценных бумаг – это простое средневзвешенное доходностей индивидуальных активов,

Для определения портфельных рисков применяются специальные математические модели и статистические формулы,

Для определения портфельных рисков применяются специальные математические модели и статистические формулы,

Основная задача портфельной теории — найти такое сочетание активов, которое будет

Основная задача портфельной теории — найти такое сочетание активов, которое будет

Допущения портфельной теории

Допущения портфельной теории

При разработке теории были сделаны следующие допущения:

При разработке теории были сделаны следующие допущения:

При разработке теории были сделаны следующие допущения:

При разработке теории были сделаны следующие допущения:

Берется перечень активов, после чего такие данные как

стандартное отклонение

средняя доходность

Берется перечень активов, после чего такие данные как

стандартное отклонение

средняя доходность

Ожидаемая доходность

Ожидаемая доходность - мера возможного вознаграждения от обладания портфелем ценных

Ожидаемая доходность

Ожидаемая доходность - мера возможного вознаграждения от обладания портфелем ценных

Ковариация

Ковариация

Функции финансов

Функции финансов Javne finansije. Lekcija 1

Javne finansije. Lekcija 1 Налоги и налогообложение. (Темы 1-6)

Налоги и налогообложение. (Темы 1-6) Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Финансовый менеджмент

Финансовый менеджмент Инвестиционные проекты. Понятие и классификация инвестиционных проектов

Инвестиционные проекты. Понятие и классификация инвестиционных проектов Финансовая политика международных организаций и финансовых институтов

Финансовая политика международных организаций и финансовых институтов Налог на доходы физических лиц

Налог на доходы физических лиц Рейтинг муниципальных образований Архангельской области в сфере ТЭК и ЖКХ

Рейтинг муниципальных образований Архангельской области в сфере ТЭК и ЖКХ Кредит наличными. Преимущества оформления кредитов в Альфа-Банке

Кредит наличными. Преимущества оформления кредитов в Альфа-Банке Основи фінансового менеджменту в малому бізнесі. (Тема 5)

Основи фінансового менеджменту в малому бізнесі. (Тема 5) Управление государственными и муниципальными закупками в системе образования

Управление государственными и муниципальными закупками в системе образования Учетная политика организации, и бухгалтерский учет материалов

Учетная политика организации, и бухгалтерский учет материалов Основы аудита

Основы аудита Звіт за 3 місяці дії договору добровільного медичного страхування

Звіт за 3 місяці дії договору добровільного медичного страхування Неделя финансовой грамотности для детей и молодежи. 10-11 класс

Неделя финансовой грамотности для детей и молодежи. 10-11 класс A számok minden titkot kifecsegnek

A számok minden titkot kifecsegnek Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі

Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі О введении обязательной маркировки

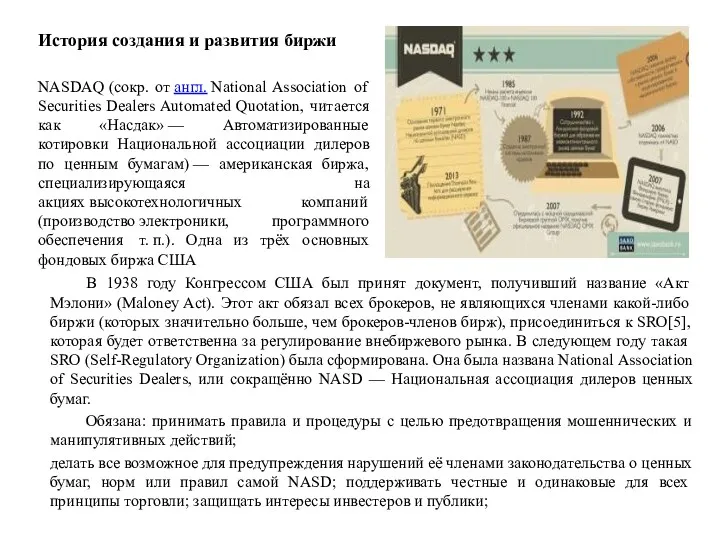

О введении обязательной маркировки История создания и развития биржи Насдак

История создания и развития биржи Насдак Автоматизированные информационные технологии в страховой деятельности

Автоматизированные информационные технологии в страховой деятельности Деньги. Кредит. Банки

Деньги. Кредит. Банки Проектирование, поставка и монтаж оборудования фонтана г Чаплыгин. Фонтан круглый 10 000

Проектирование, поставка и монтаж оборудования фонтана г Чаплыгин. Фонтан круглый 10 000 Управление личными финансами

Управление личными финансами Формы и системы оплаты труда

Формы и системы оплаты труда Управление личными финансами. Личный бюджет

Управление личными финансами. Личный бюджет Банковские продукты и услуги для компаний - контрагентов РУСАЛ

Банковские продукты и услуги для компаний - контрагентов РУСАЛ Организация финансового контроля в Соединенных Штатах Америки

Организация финансового контроля в Соединенных Штатах Америки