- Управление личными финансами

Содержание

- 2. Тема 1. Личное финансовое планирование.

- 3. Зачем мне это надо?

- 4. Личные финансы – это финансовые отношения, в результате которых образуются доходы населения и формируются направления их

- 5. Основное назначение личных финансов — обеспечение процессов потребления. Потребление – результат процесса производства. Сфера личных финансов

- 6. Шаг.1. Личное финансовое планирование начинается с формулирования целей: стратегических; тактических. Цели должны быть сбалансированы.

- 7. Шаг.2. Определение источника искомой суммы. Активы — то, чем вы владеете. Пассивы — ваши обязательства Ежегодный

- 9. Активы: потребительские (для поддержания уровня жизни); инвестиционные (получение текущего дохода и/или дохода за счет роста стоимости

- 10. Основные характеристики активов. Доходность; Надежность; Ликвидность

- 11. 1. Ликвидность — это способность любой актив превратить в деньги. Ликвидность зависит от спроса и предложения,

- 12. 2. Надежность — это способность актива противостоять рискам. Чем надежнее актив, тем ниже риск недополучения или

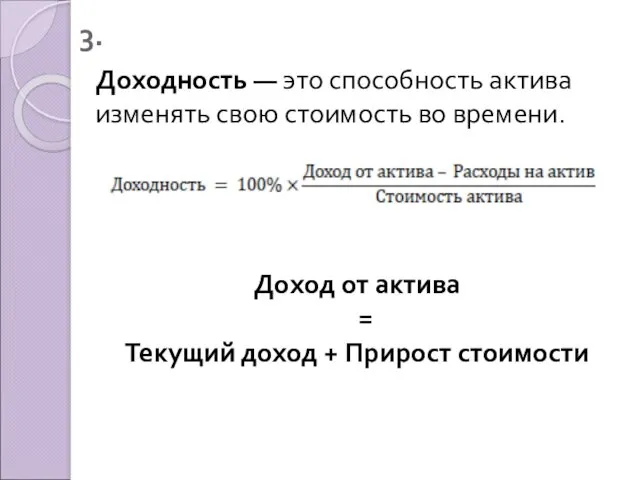

- 13. 3. Доходность — это способность актива изменять свою стоимость во времени. Доход от актива = Текущий

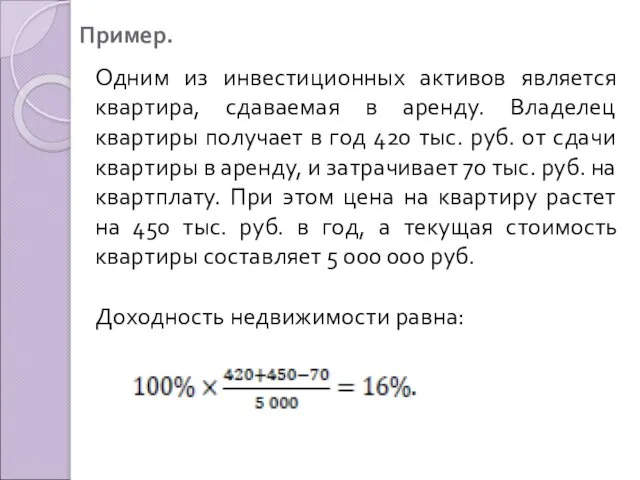

- 14. Пример. Одним из инвестиционных активов является квартира, сдаваемая в аренду. Владелец квартиры получает в год 420

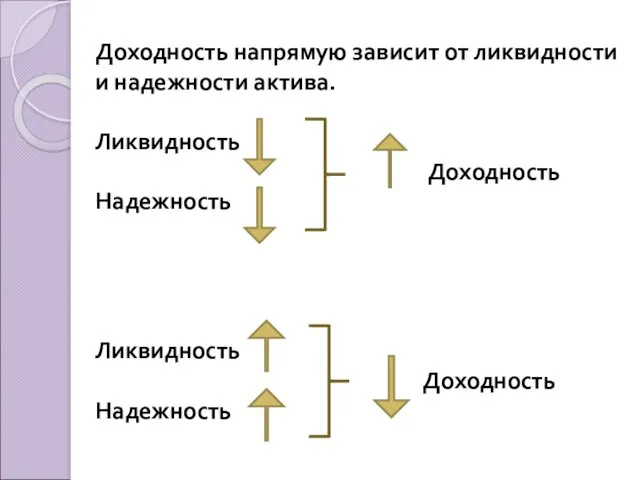

- 15. Доходность напрямую зависит от ликвидности и надежности актива. Ликвидность Доходность Надежность Ликвидность Доходность Надежность

- 16. Составляющие личного капитала. Текущий капитал; Резерв; Инвестиционная составляющая.

- 17. Как расставить приоритеты в накоплениях, сбережениях и инвестициях? накопить минимальный финансовый резерв (например, в размере 3

- 18. Тема 2. Доходы и расходы.

- 19. ДОХОДЫ. Совокупные доходы - общая сумма средств в денежном выражении, получаемая из всех возможных источников поступления

- 20. ДОХОДЫ. Номинальные доходы – располагаемые доходы без учета инфляции, в текущих ценах. Реальные доходы – располагаемые

- 21. Источники доходов: Доходы от трудовой деятельности: заработная плата по основному месту работы; заработная плата по дополнительному

- 22. Виды расходов: На текущее потребление: питание; одежду, мебель; общественный транспорт; оплату счетов за коммунальные услуги, электричество,

- 23. Виды расходов: Расходы на активы: приобретение, содержание, ремонт квартиры, дачи, другой недвижимости; покупку или содержание автомобиля;

- 24. Виды расходов: Расходы на выплату кредитов и долгов: по ипотечным кредитам; на выплаты по кредитным картам;

- 25. Личный бюджет.

- 26. Варианты персонального финансового поведения: «Зомби»; «Камикадзе»; «Маньяки»; «Черепахи»; «Мудрецы».

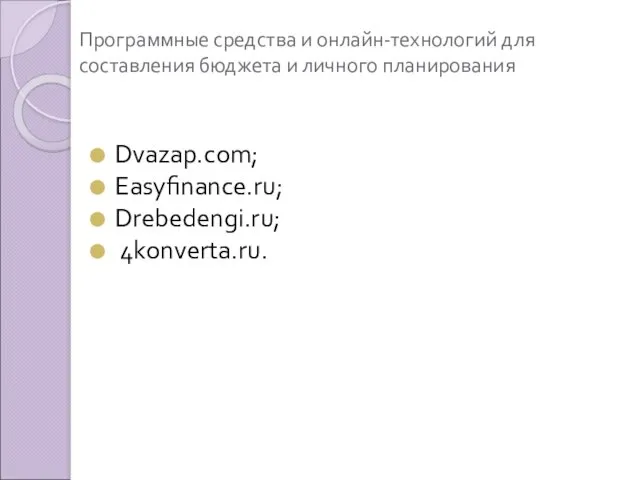

- 28. Программные средства и онлайн-технологий для составления бюджета и личного планирования Dvazap.com; Easyfinance.ru; Drebedengi.ru; 4konverta.ru.

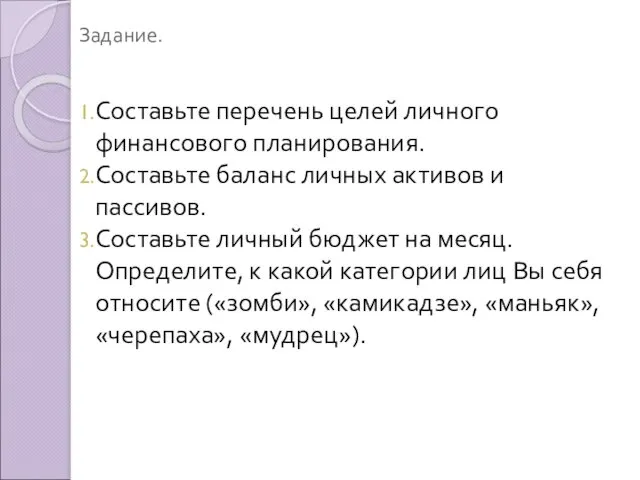

- 29. Задание. Составьте перечень целей личного финансового планирования. Составьте баланс личных активов и пассивов. Составьте личный бюджет

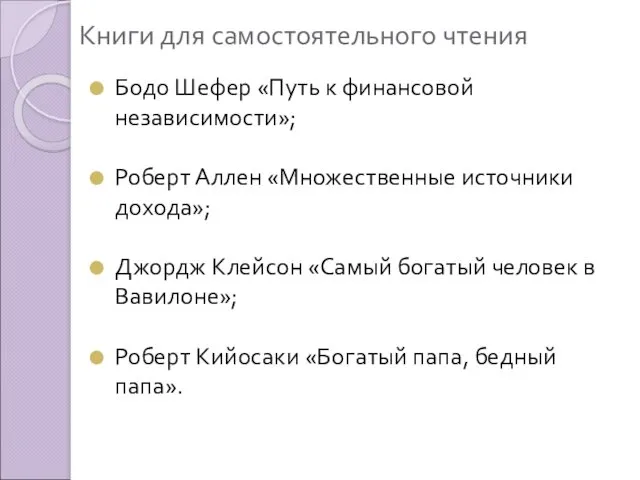

- 30. Книги для самостоятельного чтения Бодо Шефер «Путь к финансовой независимости»; Роберт Аллен «Множественные источники дохода»; Джордж

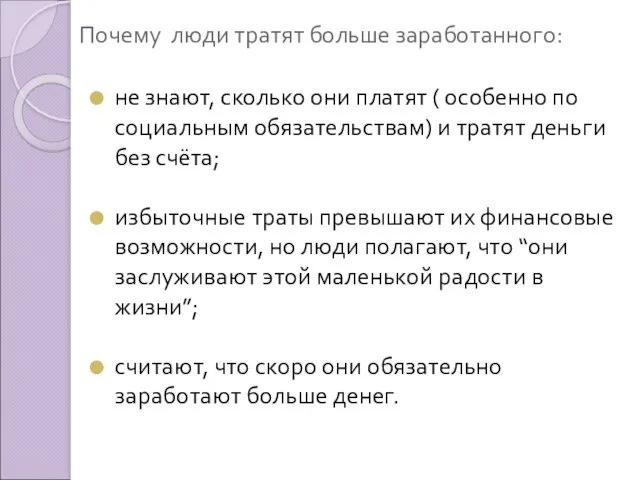

- 31. Почему люди тратят больше заработанного: не знают, сколько они платят ( особенно по социальным обязательствам) и

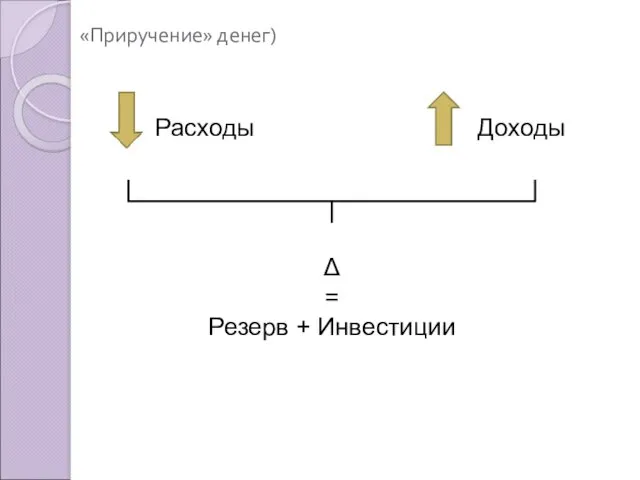

- 32. «Приручение» денег) Расходы Доходы Δ = Резерв + Инвестиции

- 33. «Приручение» денег) Доходы должны превышать расходы – это основа всего процесса накопления денег. Потребности не должны

- 34. "Экономия" и "оптимизация" – это разные вещи! Оптимизация расходов – это их РАЗУМНОЕ ПЕРЕРАСПРЕДЕЛЕНИЕ. Пример: Основные

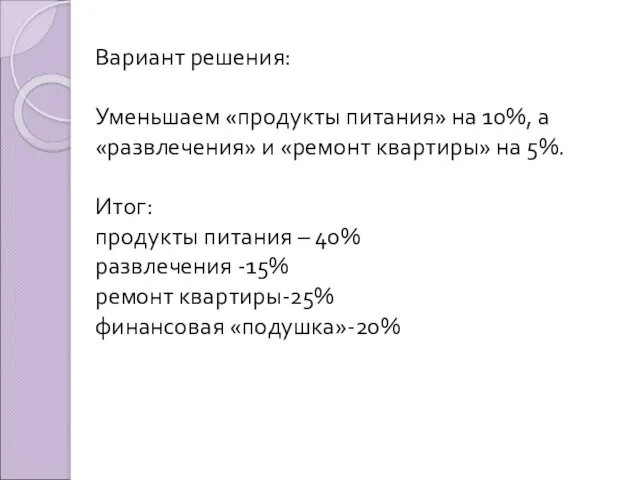

- 35. Вариант решения: Уменьшаем «продукты питания» на 10%, а «развлечения» и «ремонт квартиры» на 5%. Итог: продукты

- 36. Правила оптимизации: Каждая статья расходов необходима. Удалить ее, значит, ущемить в себя чем-то; Оптимизировать расходы нужно

- 37. Методы оптимизации расходов: По степени важности и срочности; Важность Срочность

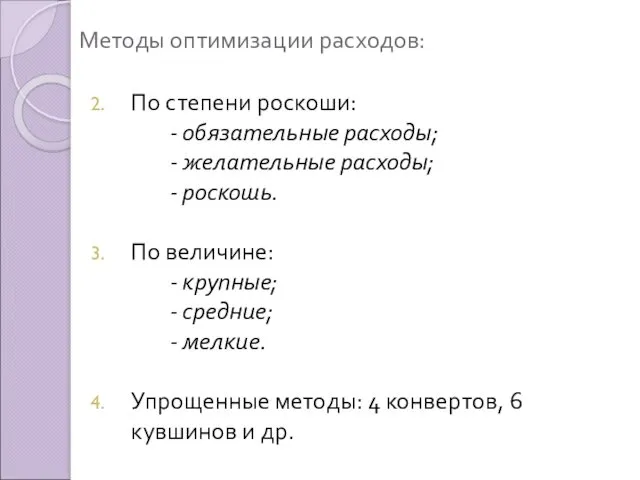

- 38. Методы оптимизации расходов: По степени роскоши: - обязательные расходы; - желательные расходы; - роскошь. По величине:

- 39. Метод 4 конвертов.

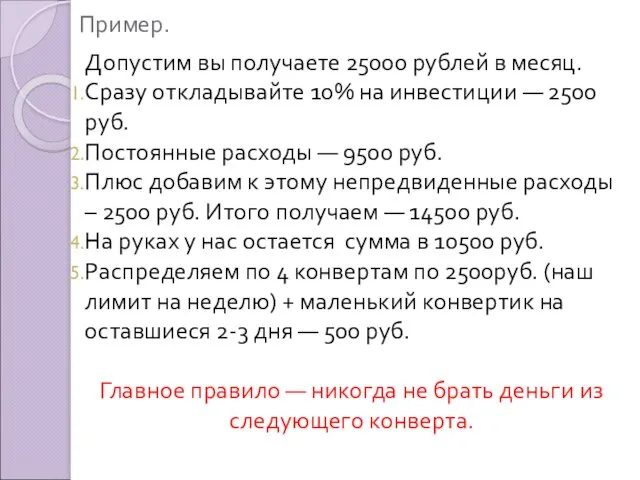

- 40. Пример. Допустим вы получаете 25000 рублей в месяц. Сразу откладывайте 10% на инвестиции — 2500 руб.

- 41. Метод 4 конвертов.

- 43. Скачать презентацию

Тема 1. Личное финансовое планирование.

Тема 1. Личное финансовое планирование.

Зачем мне это надо?

Личные финансы –

это финансовые отношения, в результате которых образуются доходы

Личные финансы –

это финансовые отношения, в результате которых образуются доходы

Основное назначение личных финансов

— обеспечение процессов потребления.

Потребление – результат процесса

Основное назначение личных финансов

— обеспечение процессов потребления.

Потребление – результат процесса

Шаг.1.

Личное финансовое планирование начинается с формулирования целей:

стратегических;

тактических.

Цели должны быть сбалансированы.

Шаг.1.

Личное финансовое планирование начинается с формулирования целей:

стратегических;

тактических.

Цели должны быть сбалансированы.

Шаг.2.

Определение источника искомой суммы.

Активы — то, чем вы владеете.

Пассивы —

Шаг.2.

Определение источника искомой суммы.

Активы — то, чем вы владеете.

Пассивы —

Активы:

потребительские (для поддержания уровня жизни);

инвестиционные (получение текущего дохода и/или дохода за

Активы:

потребительские (для поддержания уровня жизни);

инвестиционные (получение текущего дохода и/или дохода за

Основные характеристики активов.

Доходность;

Надежность;

Ликвидность

Основные характеристики активов.

Доходность;

Надежность;

Ликвидность

1.

Ликвидность — это способность любой актив превратить в деньги.

Ликвидность зависит

1.

Ликвидность — это способность любой актив превратить в деньги.

Ликвидность зависит

2.

Надежность — это способность актива противостоять рискам.

Чем надежнее актив,

2.

Надежность — это способность актива противостоять рискам.

Чем надежнее актив,

3.

Доходность — это способность актива изменять свою стоимость во времени.

Доход

3.

Доходность — это способность актива изменять свою стоимость во времени.

Доход

Пример.

Одним из инвестиционных активов является квартира, сдаваемая в аренду. Владелец

Пример.

Одним из инвестиционных активов является квартира, сдаваемая в аренду. Владелец

Доходность напрямую зависит от ликвидности и надежности актива.

Ликвидность

Доходность

Надежность

Ликвидность

Доходность

Надежность

Доходность напрямую зависит от ликвидности и надежности актива.

Ликвидность

Доходность

Надежность

Ликвидность

Доходность

Надежность

Составляющие личного капитала.

Текущий капитал;

Резерв;

Инвестиционная составляющая.

Составляющие личного капитала.

Текущий капитал;

Резерв;

Инвестиционная составляющая.

Как расставить приоритеты в накоплениях, сбережениях и инвестициях?

накопить минимальный финансовый резерв

Как расставить приоритеты в накоплениях, сбережениях и инвестициях?

накопить минимальный финансовый резерв

Тема 2. Доходы и расходы.

Тема 2. Доходы и расходы.

ДОХОДЫ.

Совокупные доходы - общая сумма средств в денежном выражении, получаемая из

ДОХОДЫ.

Совокупные доходы - общая сумма средств в денежном выражении, получаемая из

ДОХОДЫ.

Номинальные доходы – располагаемые доходы без учета инфляции, в текущих ценах.

ДОХОДЫ.

Номинальные доходы – располагаемые доходы без учета инфляции, в текущих ценах.

Источники доходов:

Доходы от трудовой деятельности:

заработная плата по основному месту работы;

заработная плата

Источники доходов:

Доходы от трудовой деятельности:

заработная плата по основному месту работы;

заработная плата

Виды расходов:

На текущее потребление:

питание;

одежду, мебель;

общественный транспорт;

оплату счетов за коммунальные услуги, электричество,

Виды расходов:

На текущее потребление:

питание;

одежду, мебель;

общественный транспорт;

оплату счетов за коммунальные услуги, электричество,

Виды расходов:

Расходы на активы:

приобретение, содержание, ремонт квартиры, дачи, другой недвижимости;

покупку или

Виды расходов:

Расходы на активы:

приобретение, содержание, ремонт квартиры, дачи, другой недвижимости;

покупку или

Виды расходов:

Расходы на выплату кредитов и долгов:

по ипотечным кредитам;

на выплаты по

Виды расходов:

Расходы на выплату кредитов и долгов:

по ипотечным кредитам;

на выплаты по

Личный бюджет.

Личный бюджет.

Варианты персонального финансового поведения:

«Зомби»;

«Камикадзе»;

«Маньяки»;

«Черепахи»;

«Мудрецы».

Варианты персонального финансового поведения:

«Зомби»;

«Камикадзе»;

«Маньяки»;

«Черепахи»;

«Мудрецы».

Программные средства и онлайн-технологий для составления бюджета и личного планирования

Dvazap.com;

Easyfinance.ru;

Drebedengi.ru;

4konverta.ru.

Программные средства и онлайн-технологий для составления бюджета и личного планирования

Dvazap.com;

Easyfinance.ru;

Drebedengi.ru;

4konverta.ru.

Задание.

Составьте перечень целей личного финансового планирования.

Составьте баланс личных активов и пассивов.

Составьте

Задание.

Составьте перечень целей личного финансового планирования.

Составьте баланс личных активов и пассивов.

Составьте

Книги для самостоятельного чтения

Бодо Шефер «Путь к финансовой независимости»;

Роберт Аллен «Множественные

Книги для самостоятельного чтения

Бодо Шефер «Путь к финансовой независимости»;

Роберт Аллен «Множественные

Почему люди тратят больше заработанного:

не знают, сколько они платят ( особенно

Почему люди тратят больше заработанного:

не знают, сколько они платят ( особенно

«Приручение» денег)

Расходы

Доходы

Δ

=

Резерв + Инвестиции

«Приручение» денег)

Расходы

Доходы

Δ

=

Резерв + Инвестиции

«Приручение» денег)

Доходы должны превышать расходы – это основа всего процесса накопления

«Приручение» денег)

Доходы должны превышать расходы – это основа всего процесса накопления

"Экономия" и "оптимизация" – это разные вещи!

Оптимизация расходов – это

"Экономия" и "оптимизация" – это разные вещи!

Оптимизация расходов – это

Вариант решения:

Уменьшаем «продукты питания» на 10%, а «развлечения» и «ремонт квартиры»

Вариант решения:

Уменьшаем «продукты питания» на 10%, а «развлечения» и «ремонт квартиры»

Правила оптимизации:

Каждая статья расходов необходима. Удалить ее, значит, ущемить в себя

Правила оптимизации:

Каждая статья расходов необходима. Удалить ее, значит, ущемить в себя

Методы оптимизации расходов:

По степени важности и срочности;

Важность

Срочность

Методы оптимизации расходов:

По степени важности и срочности;

Важность

Срочность

Методы оптимизации расходов:

По степени роскоши:

- обязательные расходы;

- желательные расходы;

Методы оптимизации расходов:

По степени роскоши:

- обязательные расходы;

- желательные расходы;

Метод 4 конвертов.

Метод 4 конвертов.

Пример.

Допустим вы получаете 25000 рублей в месяц.

Сразу откладывайте 10% на инвестиции

Пример.

Допустим вы получаете 25000 рублей в месяц.

Сразу откладывайте 10% на инвестиции

Метод 4 конвертов.

Метод 4 конвертов.

Структура страхового портфеля 2015

Структура страхового портфеля 2015 Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия

Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия Налоги. Практикум

Налоги. Практикум Финансовые аспекты страховой деятельности

Финансовые аспекты страховой деятельности Появление денег на Руси

Появление денег на Руси Доходы. Общие правила определения доходов для целей налогообложения

Доходы. Общие правила определения доходов для целей налогообложения Учет материально-производственных запасов

Учет материально-производственных запасов Негосударственная (частная) пенсионная система

Негосударственная (частная) пенсионная система Программно – целевое управление в муниципальных образованиях

Программно – целевое управление в муниципальных образованиях Правила призначення стипендій у Кременецькому медичному училищі

Правила призначення стипендій у Кременецькому медичному училищі Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Страхование ответсвенности

Страхование ответсвенности О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Лизинг как метод финансирования инвестиционных проектов

Лизинг как метод финансирования инвестиционных проектов Банковская карта для зачислений пенсий Карта Долголетия

Банковская карта для зачислений пенсий Карта Долголетия Платежная система России: проблемы и перспективы развития

Платежная система России: проблемы и перспективы развития Семейный бюджет (2). 3 класс

Семейный бюджет (2). 3 класс Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Медиация в страховании

Медиация в страховании Контроль выплаты пенсий и иных социальных выплат

Контроль выплаты пенсий и иных социальных выплат Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков The problems of the active operations of commercial banks

The problems of the active operations of commercial banks Налоговый контроль

Налоговый контроль