- Налоговый процесс

Содержание

- 2. Рассмотрение материалов налоговой проверки Квазисудебная процедура разрешения налогового спора в административном порядке, т. е. до обращения

- 3. Решение по результатам рассмотрения материалов НП Выносится в течение 10 дней со дня истечения срока на

- 4. Внимание Процедура рассмотрения материалов налоговой проверки должна осуществляться лично руководителем налогового органа, который проводил проверку, или

- 5. Извещение налогоплательщика Руководитель налогового органа должен надлежаще известить налогоплательщика о месте и времени. Иначе решение, принятое

- 6. Стадии рассмотрения материалов проверки

- 7. Подготовительные мероприятия Руководитель должен: 1) представиться и огласить, материалы какой налоговой проверки будут рассматриваться; 2) проверить

- 8. Подготовительные мероприятия 4) удостовериться в полномочиях представителя, если вместо налогоплательщика в процессе рассмотрения материалов проверки будет

- 9. Отложение рассмотрения материалов Неявка налогоплательщика (представителя) при отсутствии доказательств надлежащего извещения; Неявка налогоплательщика (представителя) при наличии

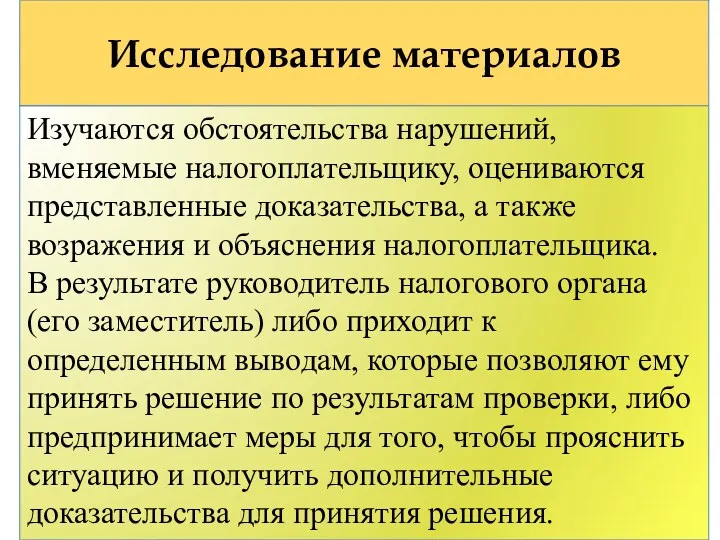

- 10. Исследование материалов Изучаются обстоятельства нарушений, вменяемые налогоплательщику, оцениваются представленные доказательства, а также возражения и объяснения налогоплательщика.

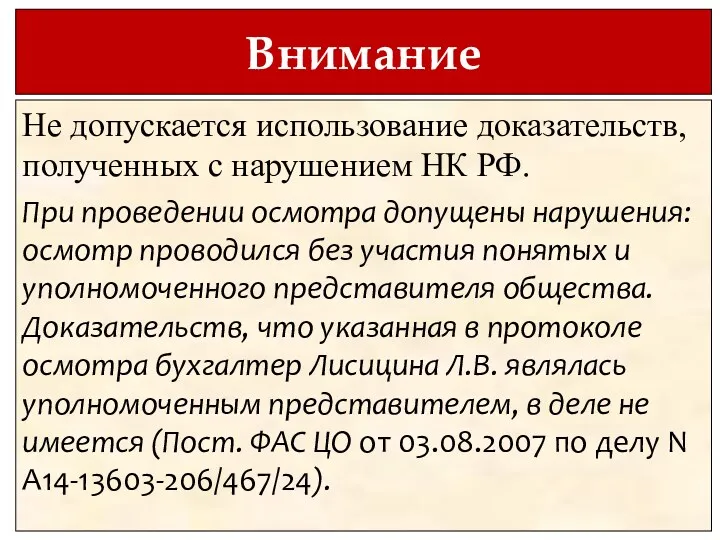

- 11. Внимание Не допускается использование доказательств, полученных с нарушением НК РФ. При проведении осмотра допущены нарушения: осмотр

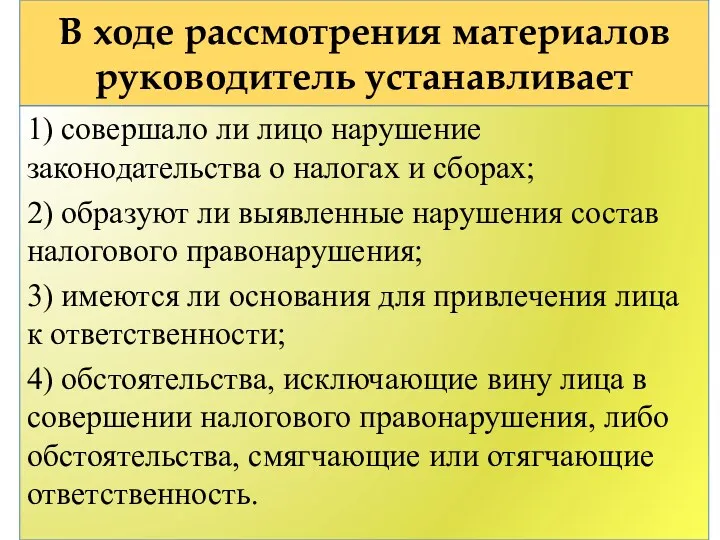

- 12. В ходе рассмотрения материалов руководитель устанавливает 1) совершало ли лицо нарушение законодательства о налогах и сборах;

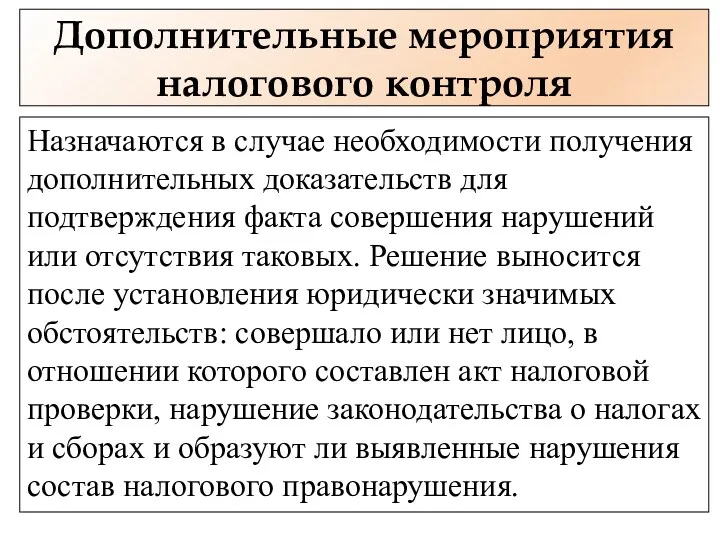

- 13. Дополнительные мероприятия налогового контроля Назначаются в случае необходимости получения дополнительных доказательств для подтверждения факта совершения нарушений

- 14. Внимание В решении о назначении дополнительных мероприятий налогового контроля излагаются обстоятельства, вызвавшие необходимость проведения таких дополнительных

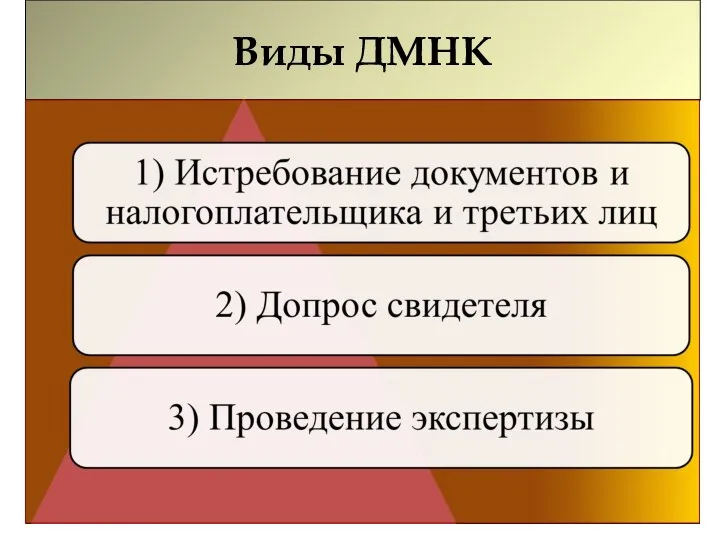

- 15. Виды ДМНК

- 16. Срок проведения ДМНК Не должен выходить за пределы общего срока рассмотрения материалов налоговой проверки с учетом

- 17. Если в ходе ДМНК выявлены новые нарушения? ДМНК могут проводиться только в отношении уже установленных нарушений

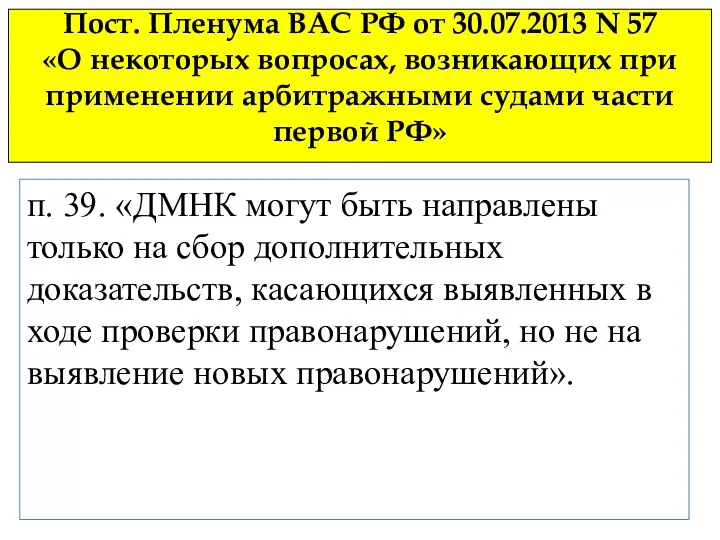

- 18. Пост. Пленума ВАС РФ от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами

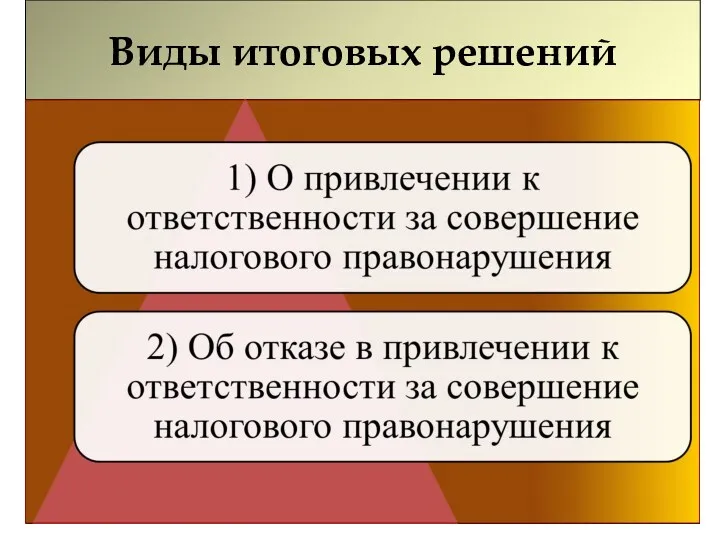

- 19. Виды итоговых решений

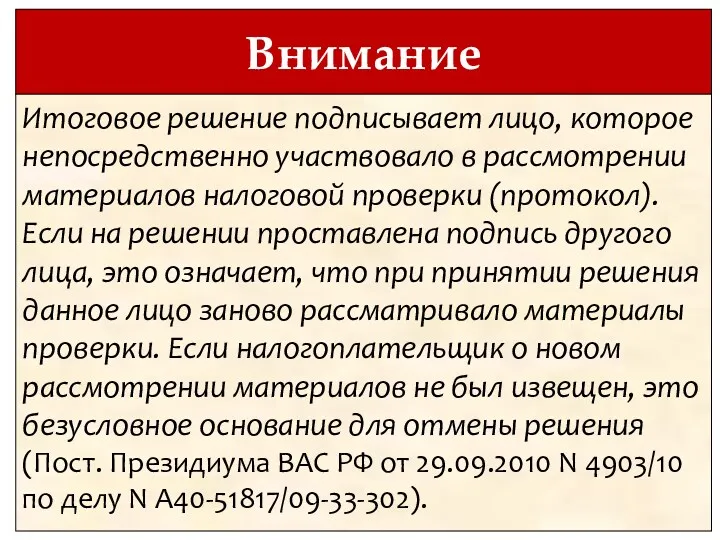

- 20. Внимание Итоговое решение подписывает лицо, которое непосредственно участвовало в рассмотрении материалов налоговой проверки (протокол). Если на

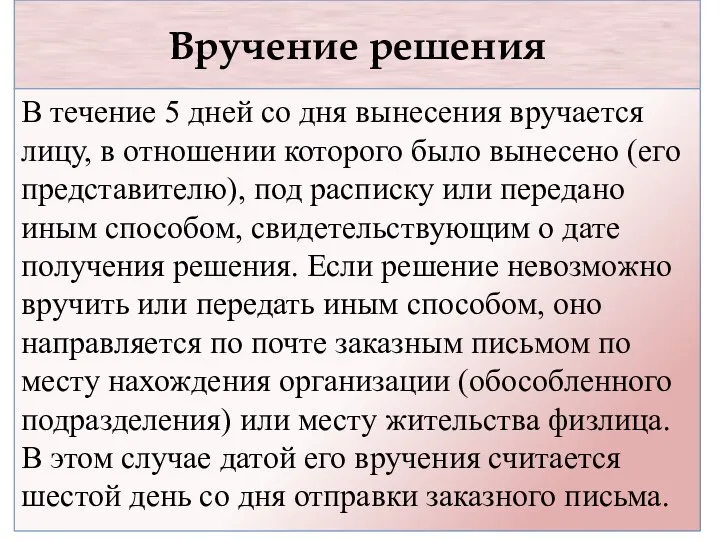

- 21. Вручение решения В течение 5 дней со дня вынесения вручается лицу, в отношении которого было вынесено

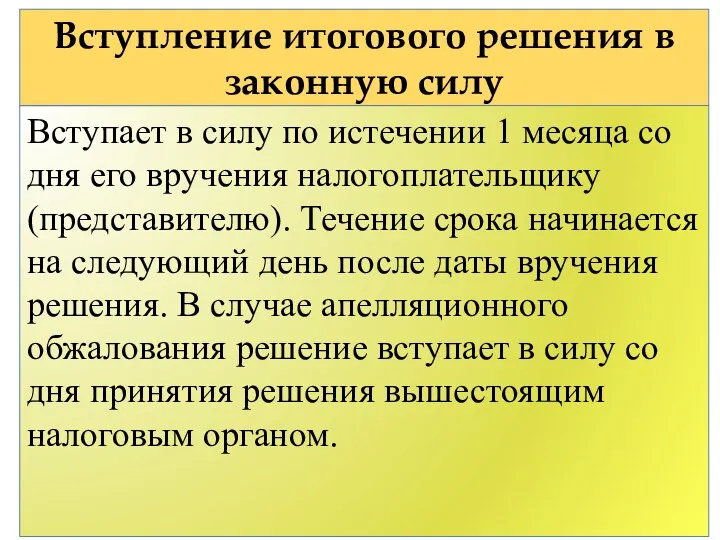

- 22. Вступление итогового решения в законную силу Вступает в силу по истечении 1 месяца со дня его

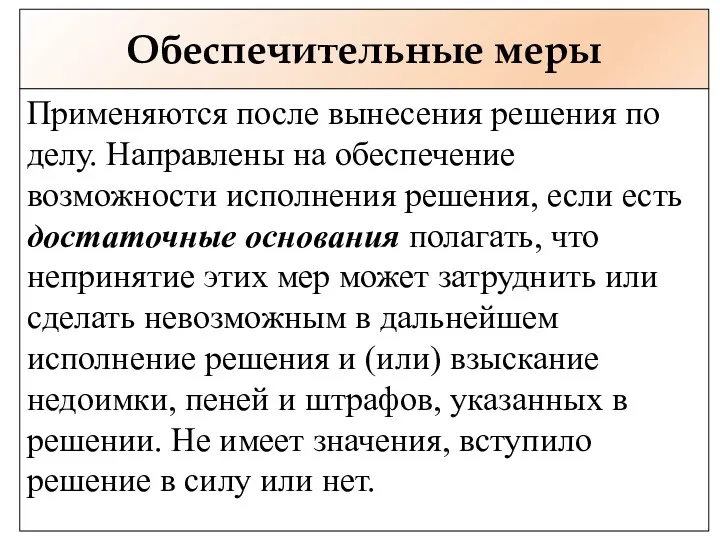

- 23. Обеспечительные меры Применяются после вынесения решения по делу. Направлены на обеспечение возможности исполнения решения, если есть

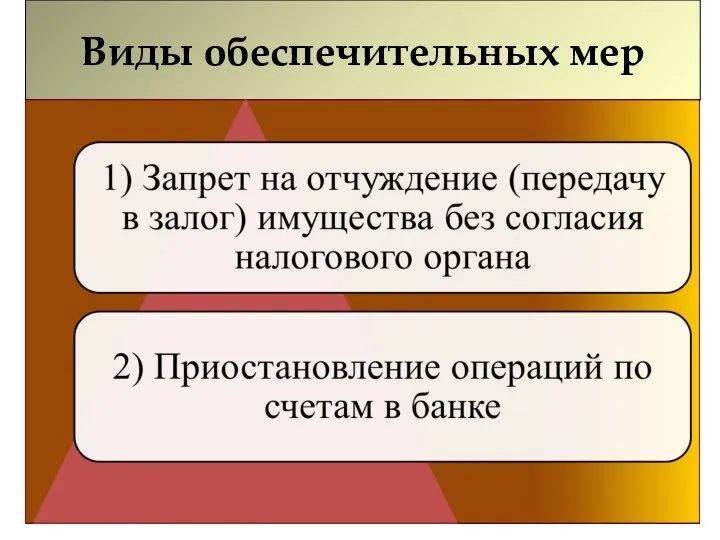

- 24. Виды обеспечительных мер

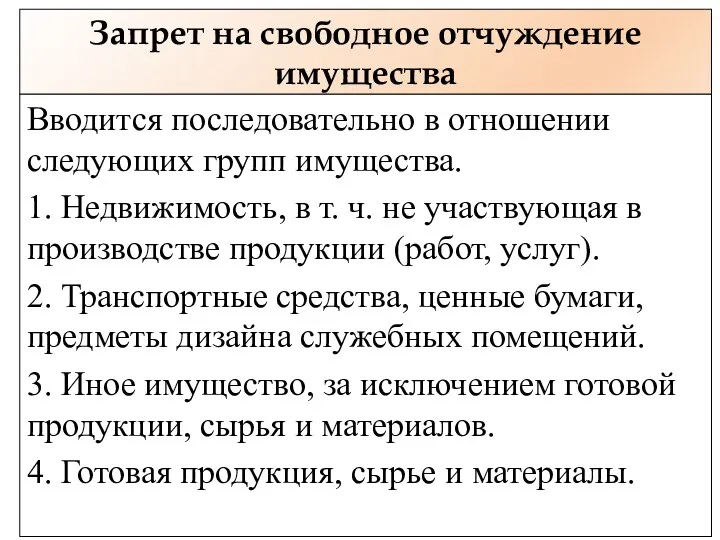

- 25. Запрет на свободное отчуждение имущества Вводится последовательно в отношении следующих групп имущества. 1. Недвижимость, в т.

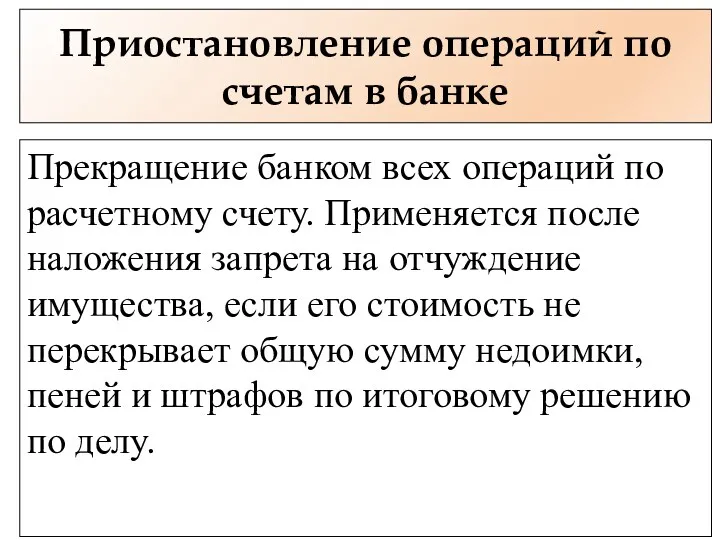

- 26. Приостановление операций по счетам в банке Прекращение банком всех операций по расчетному счету. Применяется после наложения

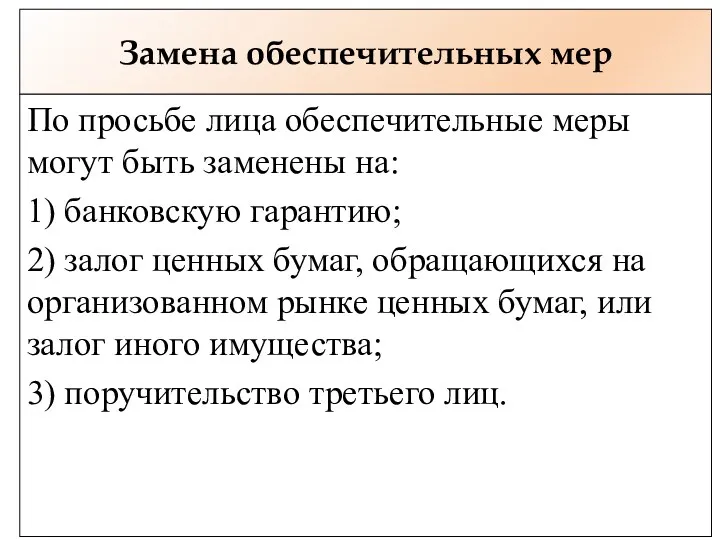

- 27. Замена обеспечительных мер По просьбе лица обеспечительные меры могут быть заменены на: 1) банковскую гарантию; 2)

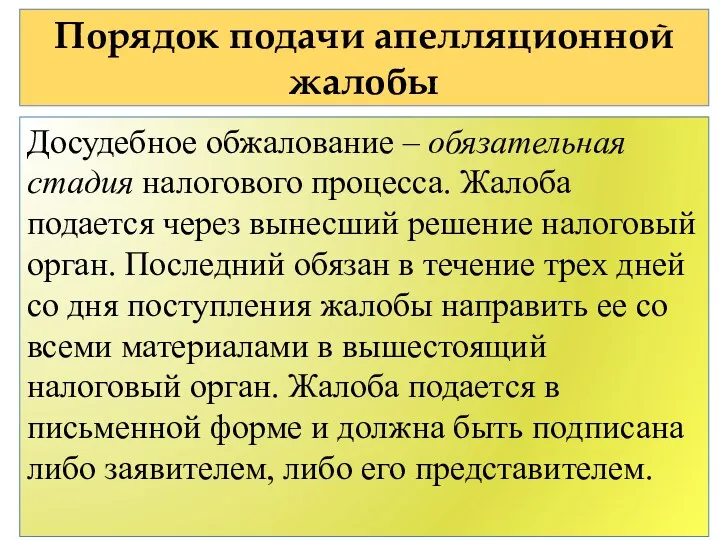

- 28. Порядок подачи апелляционной жалобы Досудебное обжалование – обязательная стадия налогового процесса. Жалоба подается через вынесший решение

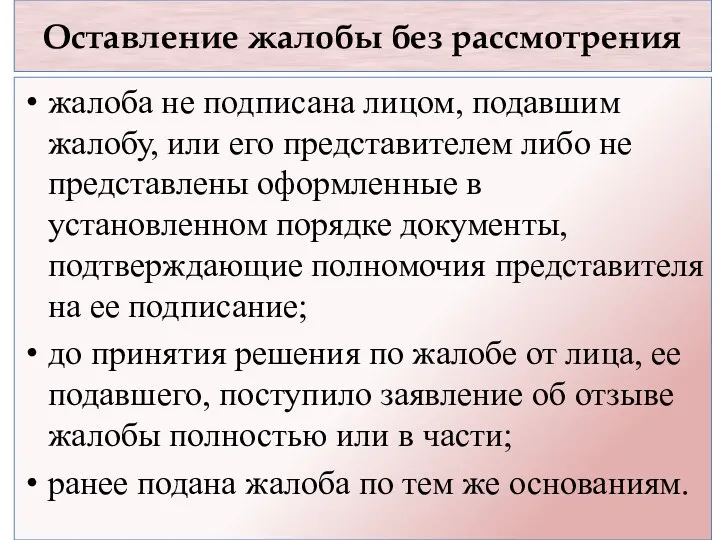

- 29. Оставление жалобы без рассмотрения жалоба не подписана лицом, подавшим жалобу, или его представителем либо не представлены

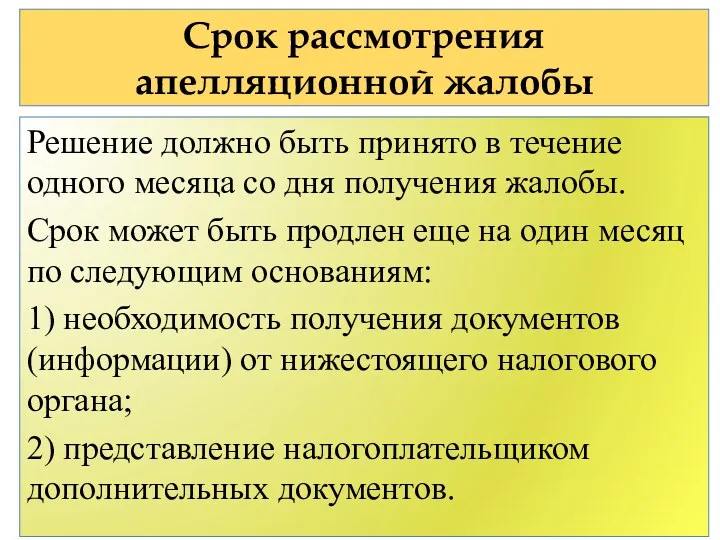

- 30. Срок рассмотрения апелляционной жалобы Решение должно быть принято в течение одного месяца со дня получения жалобы.

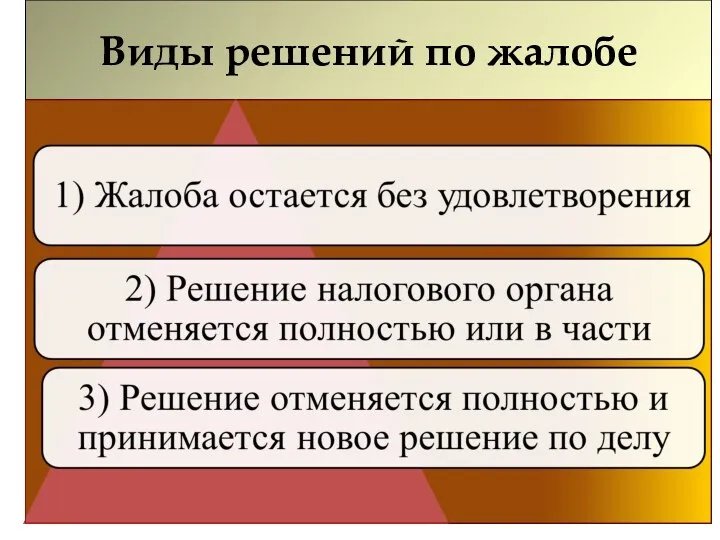

- 31. Виды решений по жалобе

- 33. Скачать презентацию

Рассмотрение материалов налоговой проверки

Квазисудебная процедура разрешения налогового спора в административном порядке,

Рассмотрение материалов налоговой проверки

Квазисудебная процедура разрешения налогового спора в административном порядке,

Решение по результатам рассмотрения материалов НП

Выносится в течение 10 дней

Решение по результатам рассмотрения материалов НП

Выносится в течение 10 дней

Внимание

Процедура рассмотрения материалов налоговой проверки должна осуществляться лично руководителем налогового органа,

Внимание

Процедура рассмотрения материалов налоговой проверки должна осуществляться лично руководителем налогового органа,

Извещение налогоплательщика

Руководитель налогового органа должен надлежаще известить налогоплательщика о месте и

Извещение налогоплательщика

Руководитель налогового органа должен надлежаще известить налогоплательщика о месте и

Стадии рассмотрения материалов проверки

Стадии рассмотрения материалов проверки

Подготовительные мероприятия

Руководитель должен:

1) представиться и огласить, материалы какой налоговой проверки будут

Подготовительные мероприятия

Руководитель должен:

1) представиться и огласить, материалы какой налоговой проверки будут

Подготовительные мероприятия

4) удостовериться в полномочиях представителя, если вместо налогоплательщика в процессе

Подготовительные мероприятия

4) удостовериться в полномочиях представителя, если вместо налогоплательщика в процессе

Отложение рассмотрения материалов

Неявка налогоплательщика (представителя) при отсутствии доказательств надлежащего извещения;

Неявка налогоплательщика

Отложение рассмотрения материалов

Неявка налогоплательщика (представителя) при отсутствии доказательств надлежащего извещения;

Неявка налогоплательщика

Исследование материалов

Изучаются обстоятельства нарушений, вменяемые налогоплательщику, оцениваются представленные доказательства, а также

Исследование материалов

Изучаются обстоятельства нарушений, вменяемые налогоплательщику, оцениваются представленные доказательства, а также

Внимание

Не допускается использование доказательств, полученных с нарушением НК РФ.

При проведении осмотра

Внимание

Не допускается использование доказательств, полученных с нарушением НК РФ.

При проведении осмотра

В ходе рассмотрения материалов руководитель устанавливает

1) совершало ли лицо нарушение законодательства

В ходе рассмотрения материалов руководитель устанавливает

1) совершало ли лицо нарушение законодательства

Дополнительные мероприятия налогового контроля

Назначаются в случае необходимости получения дополнительных доказательств для

Дополнительные мероприятия налогового контроля

Назначаются в случае необходимости получения дополнительных доказательств для

Внимание

В решении о назначении дополнительных мероприятий налогового контроля излагаются обстоятельства, вызвавшие

Внимание

В решении о назначении дополнительных мероприятий налогового контроля излагаются обстоятельства, вызвавшие

Виды ДМНК

Виды ДМНК

Срок проведения ДМНК

Не должен выходить за пределы общего срока рассмотрения материалов

Срок проведения ДМНК

Не должен выходить за пределы общего срока рассмотрения материалов

Если в ходе ДМНК выявлены новые нарушения?

ДМНК могут проводиться только в

Если в ходе ДМНК выявлены новые нарушения?

ДМНК могут проводиться только в

Пост. Пленума ВАС РФ от 30.07.2013 N 57

«О некоторых вопросах, возникающих

Пост. Пленума ВАС РФ от 30.07.2013 N 57 «О некоторых вопросах, возникающих

Виды итоговых решений

Виды итоговых решений

Внимание

Итоговое решение подписывает лицо, которое непосредственно участвовало в рассмотрении материалов налоговой

Внимание

Итоговое решение подписывает лицо, которое непосредственно участвовало в рассмотрении материалов налоговой

Вручение решения

В течение 5 дней со дня вынесения вручается лицу, в

Вручение решения

В течение 5 дней со дня вынесения вручается лицу, в

Вступление итогового решения в законную силу

Вступает в силу по истечении 1

Вступление итогового решения в законную силу

Вступает в силу по истечении 1

Обеспечительные меры

Применяются после вынесения решения по делу. Направлены на обеспечение возможности

Обеспечительные меры

Применяются после вынесения решения по делу. Направлены на обеспечение возможности

Виды обеспечительных мер

Виды обеспечительных мер

Запрет на свободное отчуждение имущества

Вводится последовательно в отношении следующих групп имущества.

1.

Запрет на свободное отчуждение имущества

Вводится последовательно в отношении следующих групп имущества.

1.

Приостановление операций по счетам в банке

Прекращение банком всех операций по расчетному

Приостановление операций по счетам в банке

Прекращение банком всех операций по расчетному

Замена обеспечительных мер

По просьбе лица обеспечительные меры могут быть заменены на:

Замена обеспечительных мер

По просьбе лица обеспечительные меры могут быть заменены на:

Порядок подачи апелляционной жалобы

Досудебное обжалование – обязательная стадия налогового процесса. Жалоба

Порядок подачи апелляционной жалобы

Досудебное обжалование – обязательная стадия налогового процесса. Жалоба

Оставление жалобы без рассмотрения

жалоба не подписана лицом, подавшим жалобу, или

Оставление жалобы без рассмотрения

жалоба не подписана лицом, подавшим жалобу, или

Срок рассмотрения апелляционной жалобы

Решение должно быть принято в течение одного месяца

Срок рассмотрения апелляционной жалобы

Решение должно быть принято в течение одного месяца

Виды решений по жалобе

Виды решений по жалобе

Заработная плата

Заработная плата Развитие цифровых сервисов в сфере дистанционного обслуживания клиентов (на материалах АО СОГАЗ)

Развитие цифровых сервисов в сфере дистанционного обслуживания клиентов (на материалах АО СОГАЗ) Оценка эффективности использования основных фондов предприятия

Оценка эффективности использования основных фондов предприятия Audit of business solutions

Audit of business solutions Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Звіт за 3 місяці дії договору добровільного медичного страхування

Звіт за 3 місяці дії договору добровільного медичного страхування Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром)

Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром) Программа накопительного страхования жизни Будущее

Программа накопительного страхования жизни Будущее Бюджетное устройство Российской Федерации и основы его построения

Бюджетное устройство Российской Федерации и основы его построения Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года)

Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года) Exchange rates. (Lecture 4)

Exchange rates. (Lecture 4) Ценообразование в строительстве

Ценообразование в строительстве Национальная платежная система с использованием пластиковых карт

Национальная платежная система с использованием пластиковых карт Власний капітал

Власний капітал Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010

Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010 Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Мультиплікатор інвестицій

Мультиплікатор інвестицій Меры государственной поддержки промышленных предприятий

Меры государственной поддержки промышленных предприятий Личные финансы. 6 секретов создания капитала

Личные финансы. 6 секретов создания капитала Правовые основы бюджетной системы

Правовые основы бюджетной системы Цель инвестиций. Активы и Пассивы

Цель инвестиций. Активы и Пассивы Водный налог

Водный налог Обзор рынка государственных ценных бумаг 15.02.-19.02.2016

Обзор рынка государственных ценных бумаг 15.02.-19.02.2016 Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Деньги и денежный рынок

Деньги и денежный рынок Сложные проценты. Часть 2

Сложные проценты. Часть 2 Выбор аудиторской компании клиентами

Выбор аудиторской компании клиентами Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

Унифицированные электронные документы, оформляющие операции с нефинансовыми активами